DIPLOMADO NIIF PLENAS Y PYMES - … 16 y Sección 17 PPyE... · Agenda Propiedades, planta y equipo...

26

DIPLOMADO NIIF PLENAS Y PYMES PROPIEDADES, PLANTA Y EQUIPO, PROPIEDADES DE INVERSIÓN Y ACTIVOS NO CORRIENTES DISPONIBLES PARA LA VENTA AGOSTO 2015 NIC 16, NIC 40, NIIF 5 y Sección 17 y 16

-

Upload

vuongthuan -

Category

Documents

-

view

227 -

download

5

Transcript of DIPLOMADO NIIF PLENAS Y PYMES - … 16 y Sección 17 PPyE... · Agenda Propiedades, planta y equipo...

DIPLOMADO NIIF PLENAS Y PYMES

PROPIEDADES, PLANTA Y EQUIPO, PROPIEDADES DE INVERSIÓN Y ACTIVOS

NO CORRIENTES DISPONIBLES PARA LA VENTA

AGOSTO 2015

NIC 16, NIC 40, NIIF 5 y Sección 17 y 16

Agenda

Propiedades, planta y equipo

1. Clasificación de los activos

2. Definiciones

3. Reconocimiento

4. Medición inicial

5. Medición posterior

6. Deterioro de valor

7. Depreciación

8. Baja en cuentas

Activos no corrientes disponibles para la venta

Propiedades de inversión

Revelaciones

Diferencias entre las NIIF Plenas y Pymes

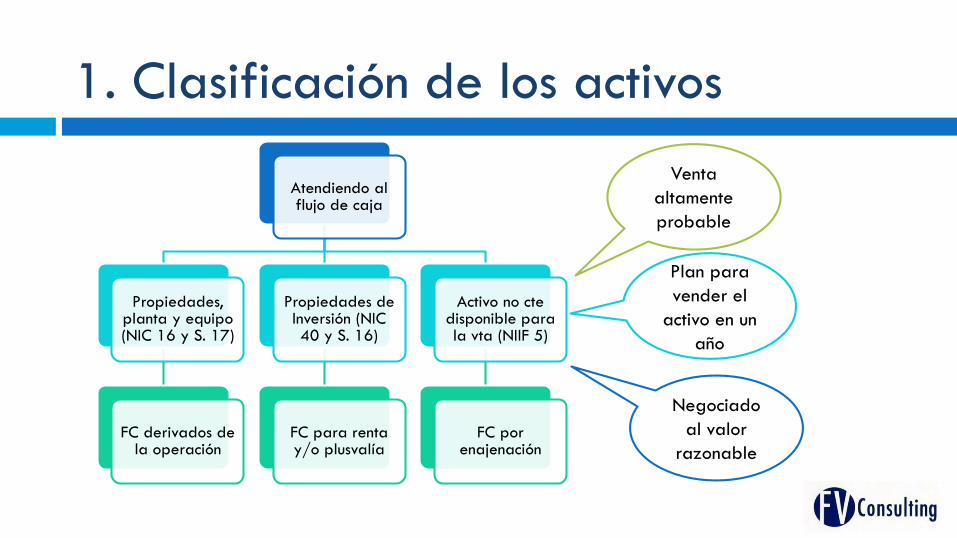

1. Clasificación de los activos

Atendiendo al flujo de caja

Propiedades, planta y equipo (NIC 16 y S. 17)

FC derivados de la operación

Propiedades de Inversión (NIC 40 y S. 16)

FC para renta y/o plusvalía

Activo no ctedisponible para la vta (NIIF 5)

FC por enajenación

Venta

altamente

probable

Plan para

vender el

activo en un

año

Negociado

al valor

razonable

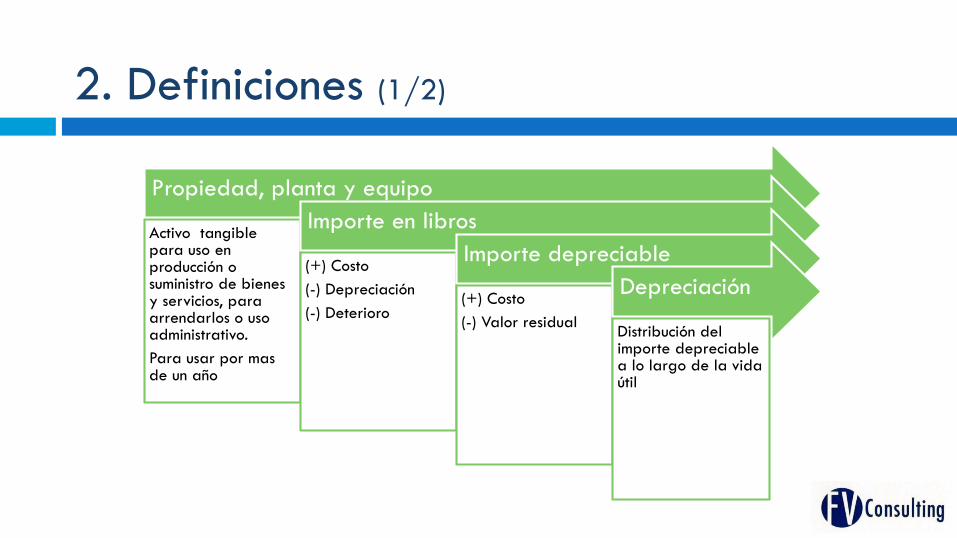

2. Definiciones (1/2)

Propiedad, planta y equipo

Activo tangible para uso en producción o suministro de bienes y servicios, para arrendarlos o uso administrativo.

Para usar por mas de un año

Importe en libros

(+) Costo

(-) Depreciación

(-) Deterioro

Importe depreciable

(+) Costo

(-) Valor residual

Depreciación

Distribución del importe depreciable a lo largo de la vida útil

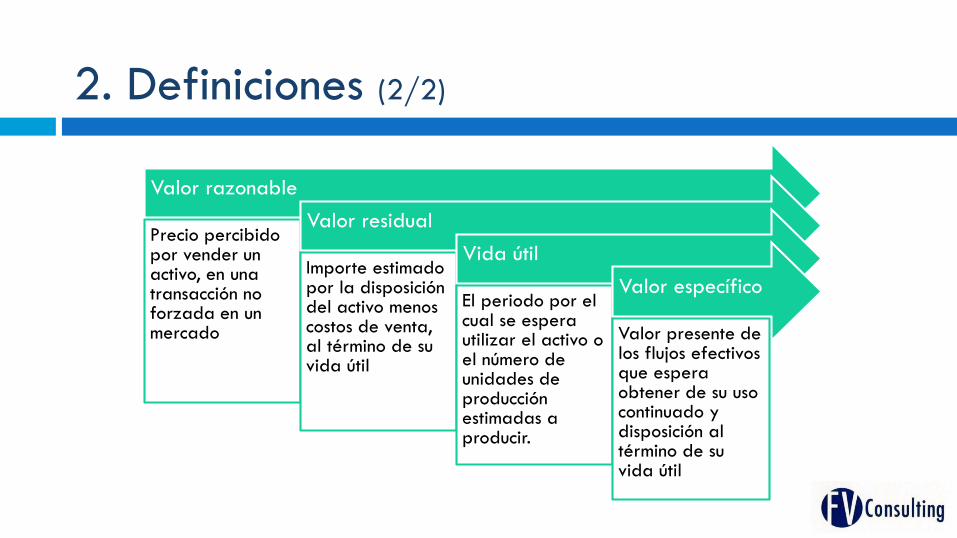

2. Definiciones (2/2)

Valor razonable

Precio percibido por vender un activo, en una transacción no forzada en un mercado

Valor residual

Importe estimado por la disposición del activo menos costos de venta, al término de su vida útil

Vida útil

El periodo por el cual se espera utilizar el activo o el número de unidades de producción estimadas a producir.

Valor específico

Valor presente de los flujos efectivos que espera obtener de su uso continuado y disposición al término de su vida útil

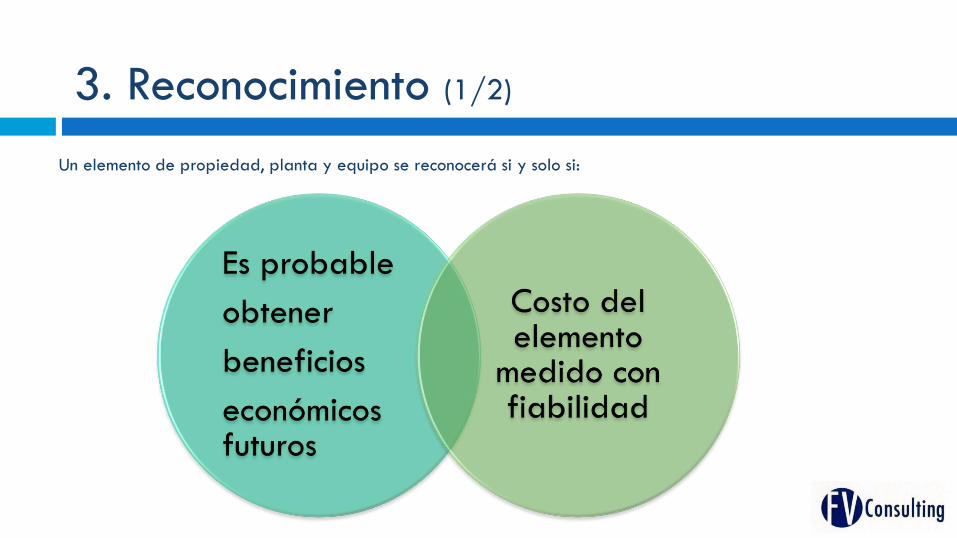

3. Reconocimiento (1/2)

Un elemento de propiedad, planta y equipo se reconocerá si y solo si:

3. Reconocimiento (1/2)

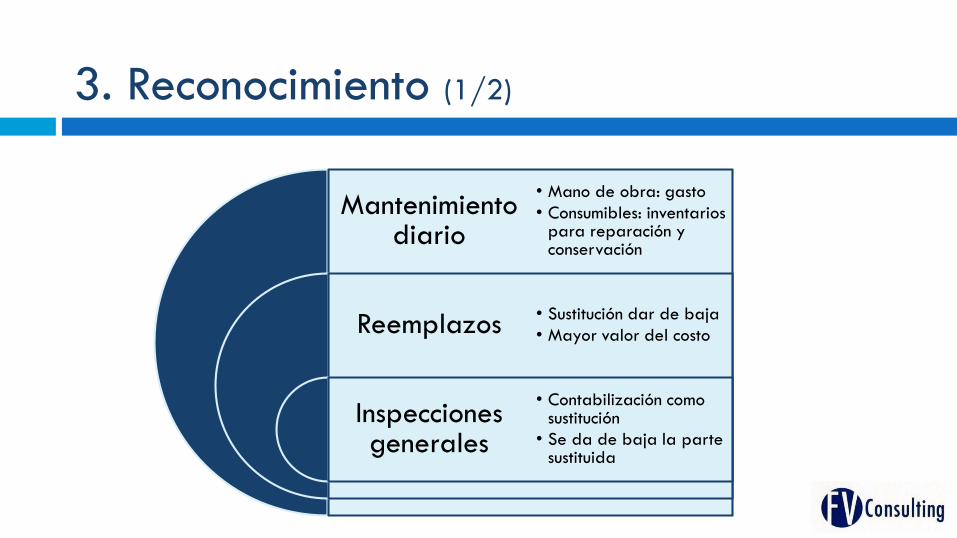

Mantenimiento diario

Reemplazos

Inspecciones generales

• Mano de obra: gasto

• Consumibles: inventarios para reparación y conservación

• Sustitución dar de baja

• Mayor valor del costo

• Contabilización como sustitución

• Se da de baja la parte sustituida

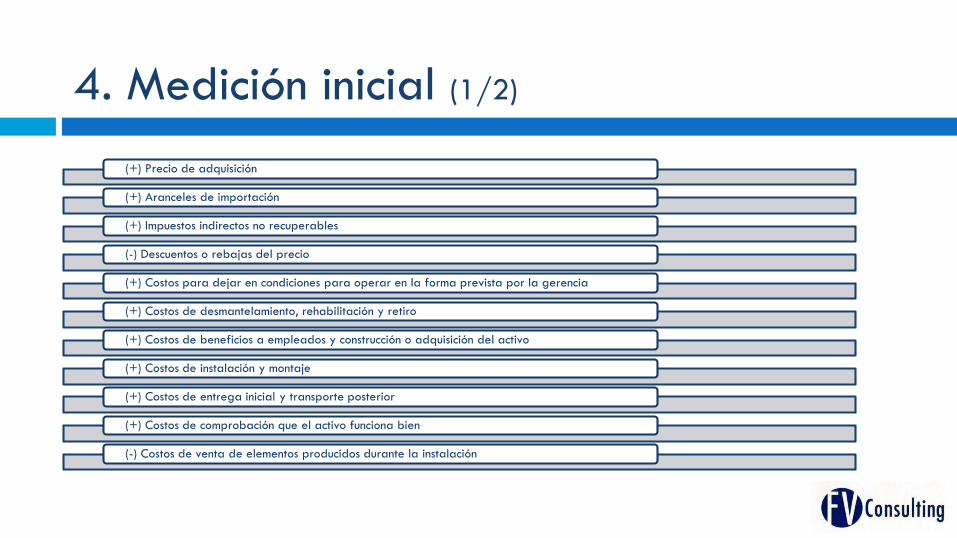

4. Medición inicial (1/2)

(+) Precio de adquisición

(+) Aranceles de importación

(+) Impuestos indirectos no recuperables

(-) Descuentos o rebajas del precio

(+) Costos para dejar en condiciones para operar en la forma prevista por la gerencia

(+) Costos de desmantelamiento, rehabilitación y retiro

(+) Costos de beneficios a empleados y construcción o adquisición del activo

(+) Costos de instalación y montaje

(+) Costos de entrega inicial y transporte posterior

(+) Costos de comprobación que el activo funciona bien

(-) Costos de venta de elementos producidos durante la instalación

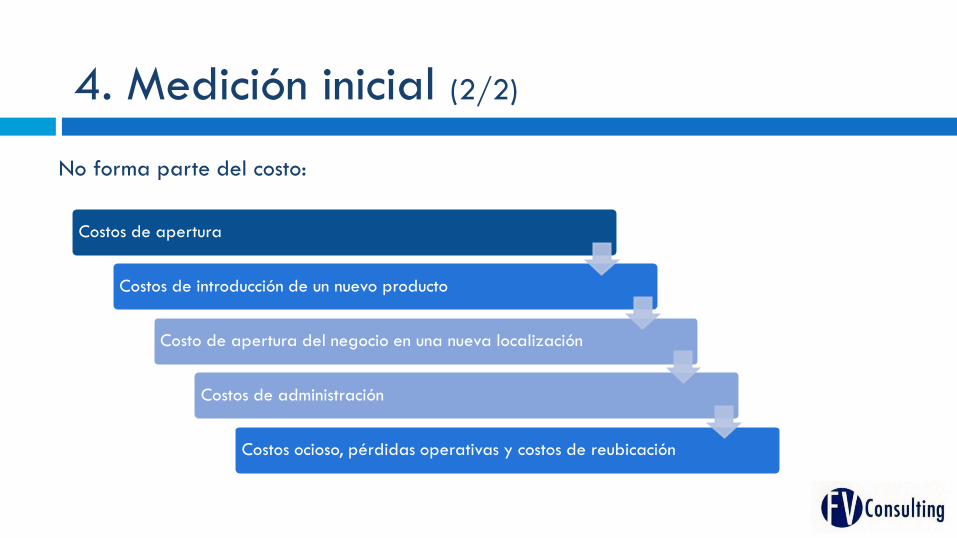

4. Medición inicial (2/2)

No forma parte del costo:

Costos de apertura

Costos de introducción de un nuevo producto

Costo de apertura del negocio en una nueva localización

Costos de administración

Costos ocioso, pérdidas operativas y costos de reubicación

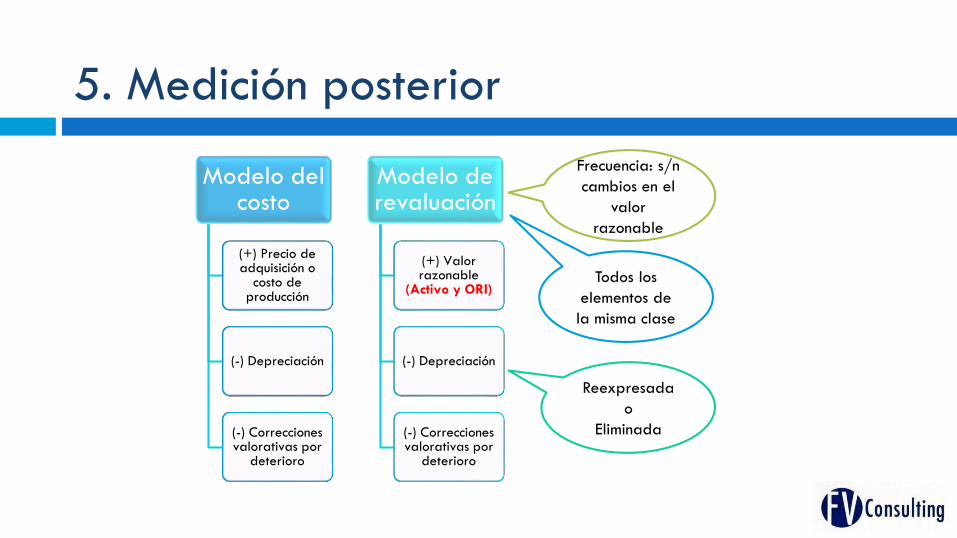

5. Medición posterior

Modelo del costo

(+) Precio de adquisición o

costo de producción

(-) Depreciación

(-) Correcciones valorativas por

deterioro

Modelo de revaluación

(+) Valor razonable

(Activo y ORI)

(-) Depreciación

(-) Correcciones valorativas por

deterioro

Frecuencia: s/n

cambios en el

valor

razonable

Todos los

elementos de

la misma clase

Reexpresada

o

Eliminada

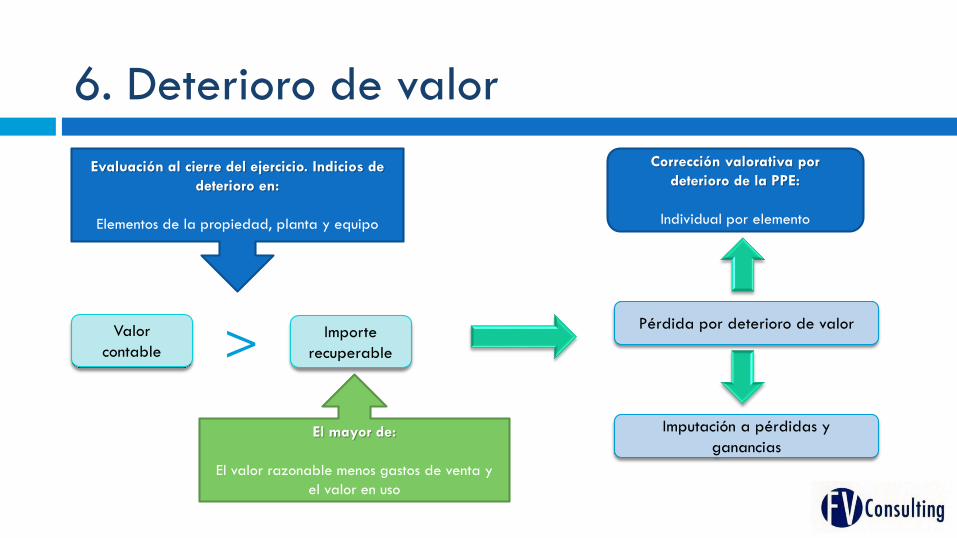

6. Deterioro de valor

Evaluación al cierre del ejercicio. Indicios de

deterioro en:

Elementos de la propiedad, planta y equipo

Valor

contable

Importe

recuperable>

El mayor de:

El valor razonable menos gastos de venta y

el valor en uso

Corrección valorativa por

deterioro de la PPE:

Individual por elemento

Pérdida por deterioro de valor

Imputación a pérdidas y

ganancias

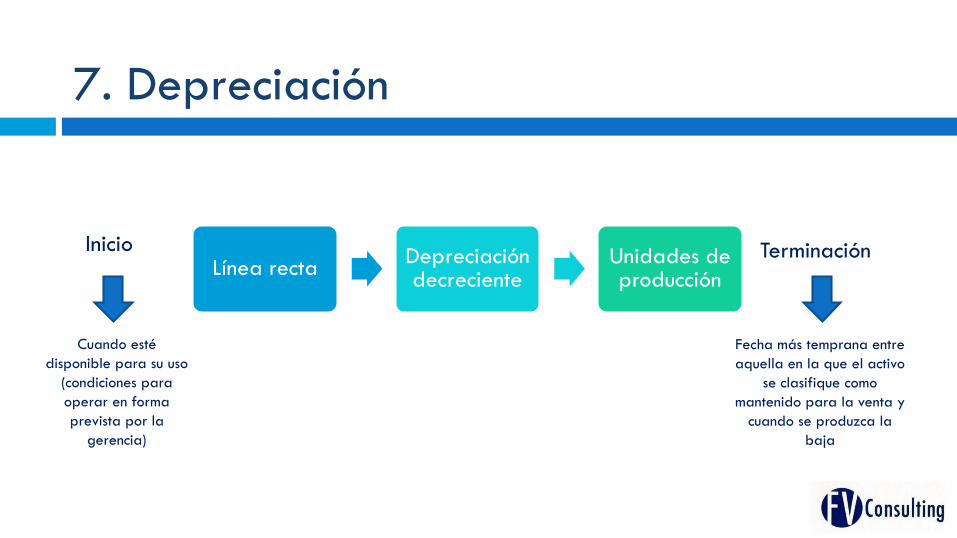

7. Depreciación

Línea rectaDepreciación decreciente

Unidades de producción

Inicio Terminación

Cuando esté

disponible para su uso

(condiciones para

operar en forma

prevista por la

gerencia)

Fecha más temprana entre

aquella en la que el activo

se clasifique como

mantenido para la venta y

cuando se produzca la

baja

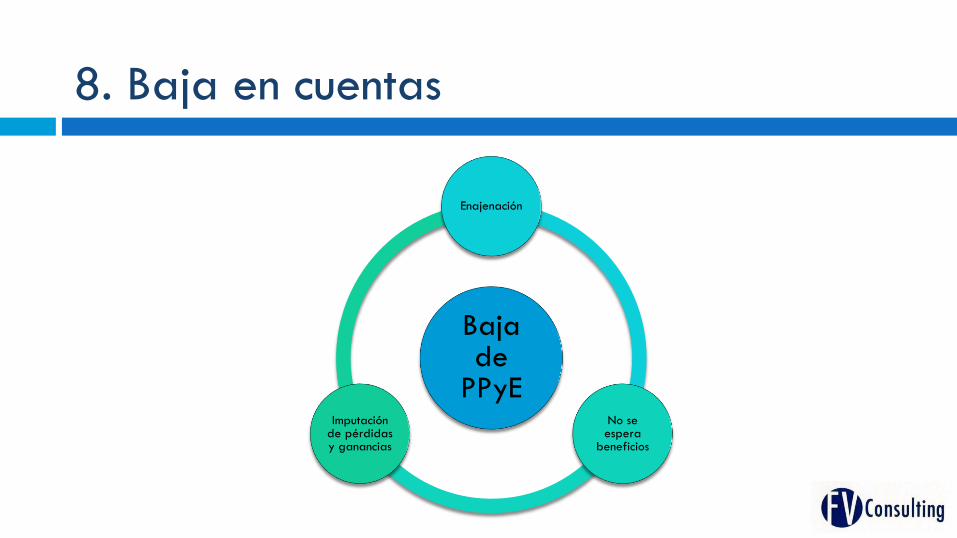

8. Baja en cuentas

Baja de

PPyE

Enajenación

No se espera

beneficios

Imputación de pérdidas y ganancias

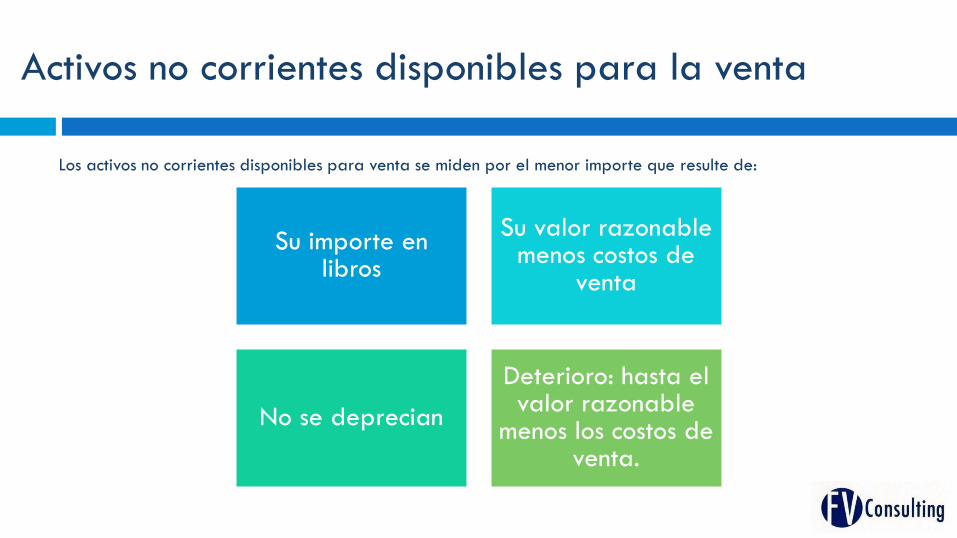

Activos no corrientes disponibles para la venta

Los activos no corrientes disponibles para venta se miden por el menor importe que resulte de:

Su importe en libros

Su valor razonable menos costos de

venta

No se deprecian

Deterioro: hasta el valor razonable

menos los costos de venta.

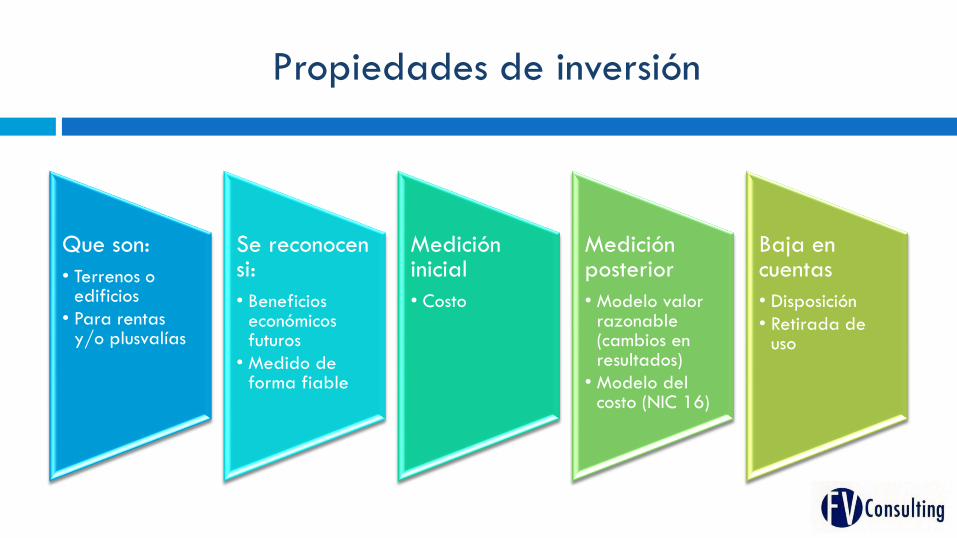

Propiedades de inversión

Que son:

• Terrenos o edificios

• Para rentas y/o plusvalías

Se reconocen si:

• Beneficios económicos futuros

• Medido de forma fiable

Medición inicial

• Costo

Medición posterior

• Modelo valor razonable (cambios en resultados)

• Modelo del costo (NIC 16)

Baja en cuentas

• Disposición

• Retirada de uso

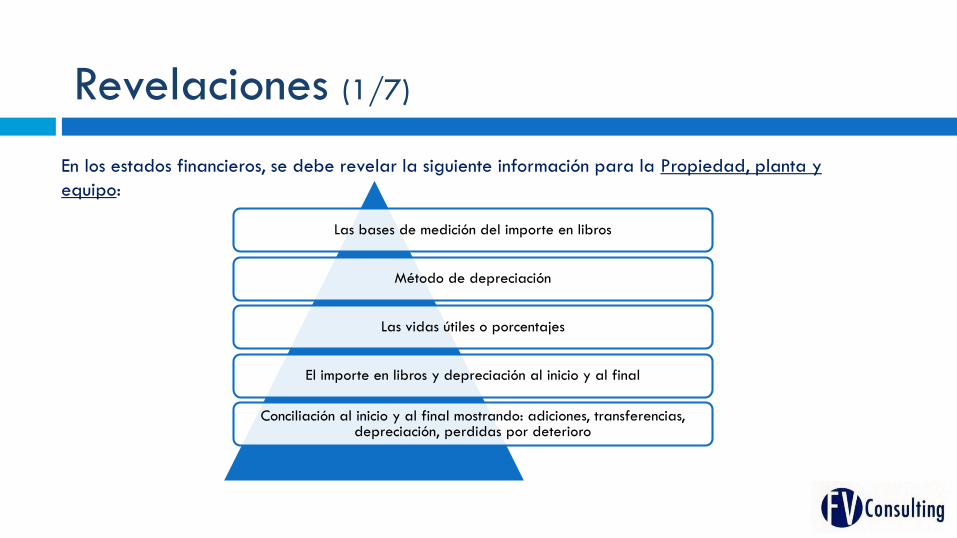

Revelaciones (1/7)

En los estados financieros, se debe revelar la siguiente información para la Propiedad, planta y

equipo:

Las bases de medición del importe en libros

Método de depreciación

Las vidas útiles o porcentajes

El importe en libros y depreciación al inicio y al final

Conciliación al inicio y al final mostrando: adiciones, transferencias, depreciación, perdidas por deterioro

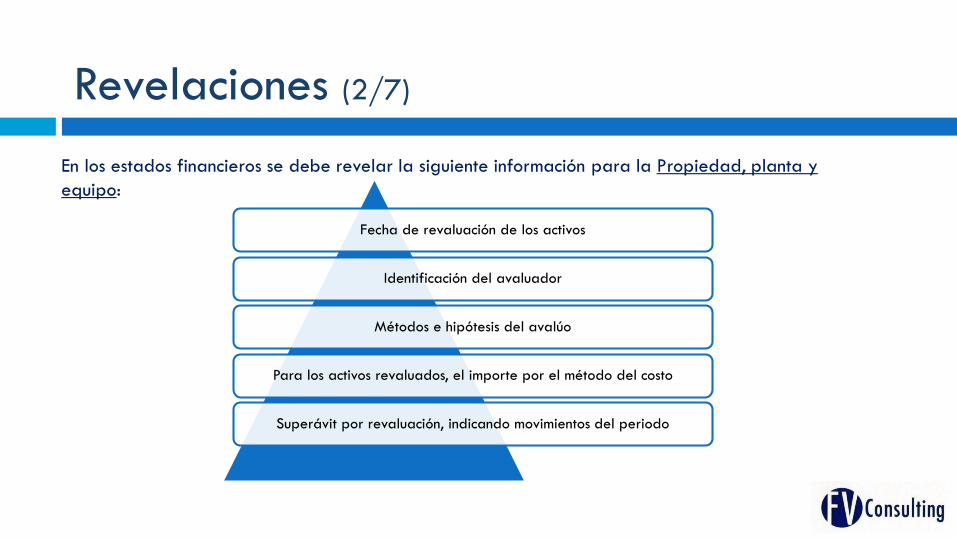

Revelaciones (2/7)

En los estados financieros se debe revelar la siguiente información para la Propiedad, planta y

equipo:

Fecha de revaluación de los activos

Identificación del avaluador

Métodos e hipótesis del avalúo

Para los activos revaluados, el importe por el método del costo

Superávit por revaluación, indicando movimientos del periodo

Revelaciones (3/7)

En los estados financieros se debe revelar la siguiente información de las propiedades de inversión:

Tanto para el modelo a valor razonable como para el modelo del costo [NIC 40.75]

• Si se usó el modelo a valor razonable o el modelo del costo;

• Si se usó el modelo a valor razonable, si los intereses en la propiedad tenida según arrendamientos

operacionales se clasificaron y contabilizaron como propiedad para inversión;

• Si la clasificación es difícil, el criterio para distinguir entre la propiedad para inversión, la propiedad

ocupada por el propietario y la propiedad tenida para la venta;

• Los métodos y los supuestos importantes que se aplicaron para determinar el valor razonable de la

propiedad para inversión;

• La extensión en la cual el valor razonable de la propiedad para inversión se basa en una valuación

realizada por un valuador independiente calificado; si no ha habido tal valuación, se tiene que revelar ese

hecho.

Revelaciones (4/7)

En los estados financieros se debe revelar la siguiente información de las propiedades de inversión:

Tanto para el modelo a valor razonable como para el modelo del costo [NIC 40.75]

las cantidades reconocidas en utilidad o pérdida para:

• Ingresos por alquiler derivados de la propiedad para inversión;

• Gastos directos de operación (incluyendo reparaciones y mantenimiento) que surgen de la propiedad para

inversión que generó ingresos por alquiler durante el período; y

• Gastos directos de operación (incluyendo reparaciones y mantenimiento) que surgen de la propiedad para

inversión que no generó ingresos por alquiler durante el período.

• Restricciones sobre la posibilidad de realizar la propiedad para inversión o la remisión de los ingresos y

resultados de la disposición.

• Obligaciones contractuales para comprar, construir, o desarrollar propiedad para inversión o para

reparaciones, mantenimiento o mejoramientos.

Revelaciones (5/7)

En los estados financieros se debe revelar la siguiente información de las propiedades de inversión:

Revelaciones adicionales para el modelo a valor razonable [NIC 40.76]

• Conciliación entre los valores en libros de la propiedad para inversión al inicio y al final

del período, mostrando adiciones, disposiciones, ajustes al valor razonable, diferencias de

cambio netas, transferencias a y desde inventarios y propiedad ocupada por el

propietario, y otros cambios.

• Ajustes importantes a la valuación externa (si los hay).

• Si la entidad que de otra manera usa el modelo a valor razonable mide un elemento de

propiedad para inversión usando el modelo del costo, se requieren ciertas revelaciones

adicionales.

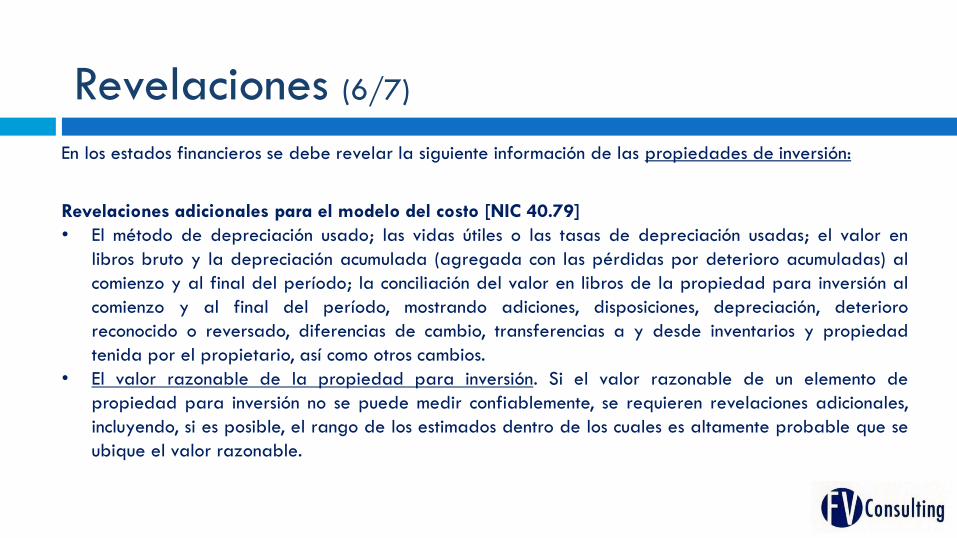

Revelaciones (6/7)

En los estados financieros se debe revelar la siguiente información de las propiedades de inversión:

Revelaciones adicionales para el modelo del costo [NIC 40.79]

• El método de depreciación usado; las vidas útiles o las tasas de depreciación usadas; el valor en

libros bruto y la depreciación acumulada (agregada con las pérdidas por deterioro acumuladas) al

comienzo y al final del período; la conciliación del valor en libros de la propiedad para inversión al

comienzo y al final del período, mostrando adiciones, disposiciones, depreciación, deterioro

reconocido o reversado, diferencias de cambio, transferencias a y desde inventarios y propiedad

tenida por el propietario, así como otros cambios.

• El valor razonable de la propiedad para inversión. Si el valor razonable de un elemento de

propiedad para inversión no se puede medir confiablemente, se requieren revelaciones adicionales,

incluyendo, si es posible, el rango de los estimados dentro de los cuales es altamente probable que se

ubique el valor razonable.

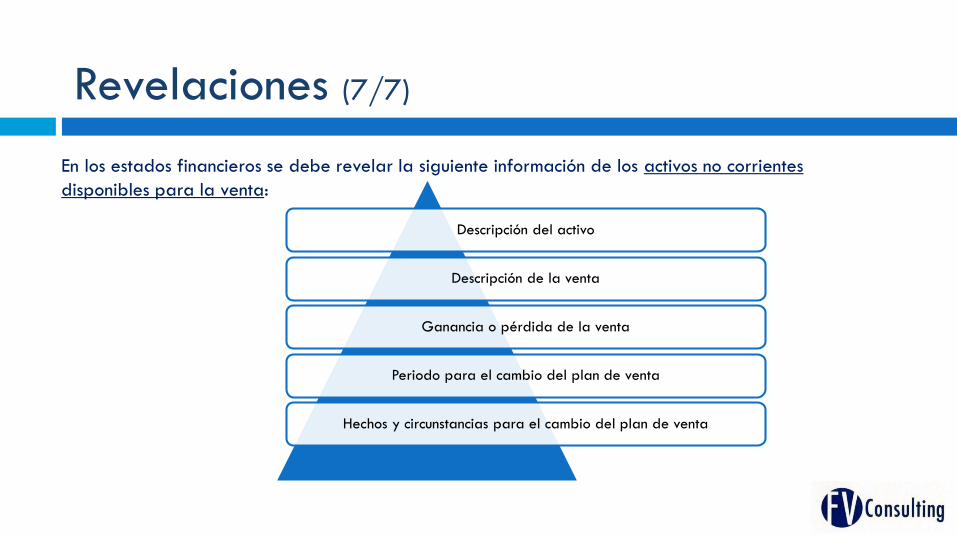

Revelaciones (7/7)

En los estados financieros se debe revelar la siguiente información de los activos no corrientes

disponibles para la venta:

Descripción del activo

Descripción de la venta

Ganancia o pérdida de la venta

Periodo para el cambio del plan de venta

Hechos y circunstancias para el cambio del plan de venta

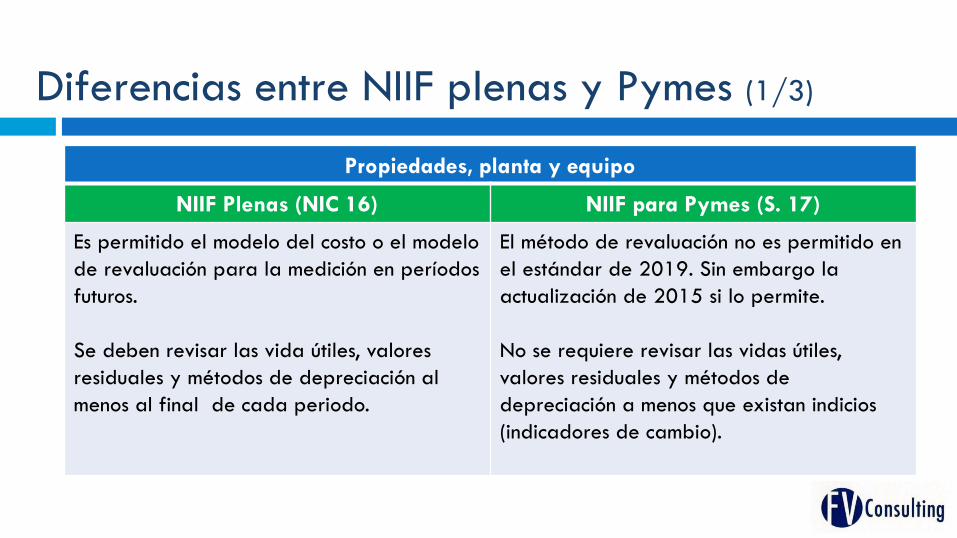

Diferencias entre NIIF plenas y Pymes (1/3)

Propiedades, planta y equipo

NIIF Plenas (NIC 16) NIIF para Pymes (S. 17)

Es permitido el modelo del costo o el modelo

de revaluación para la medición en períodos

futuros.

Se deben revisar las vida útiles, valores

residuales y métodos de depreciación al

menos al final de cada periodo.

El método de revaluación no es permitido en

el estándar de 2019. Sin embargo la

actualización de 2015 si lo permite.

No se requiere revisar las vidas útiles,

valores residuales y métodos de

depreciación a menos que existan indicios

(indicadores de cambio).

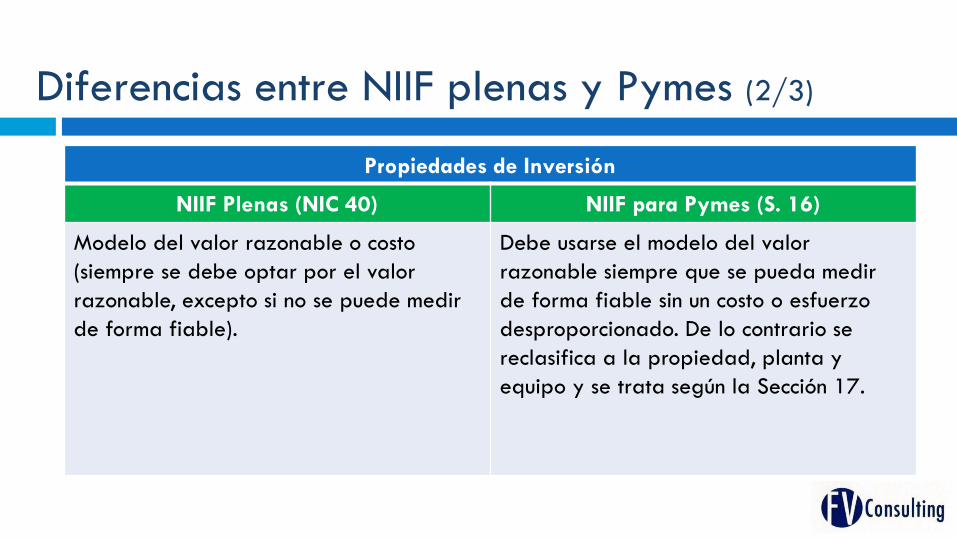

Propiedades de Inversión

NIIF Plenas (NIC 40) NIIF para Pymes (S. 16)

Modelo del valor razonable o costo

(siempre se debe optar por el valor

razonable, excepto si no se puede medir

de forma fiable).

Debe usarse el modelo del valor

razonable siempre que se pueda medir

de forma fiable sin un costo o esfuerzo

desproporcionado. De lo contrario se

reclasifica a la propiedad, planta y

equipo y se trata según la Sección 17.

Diferencias entre NIIF plenas y Pymes (2/3)

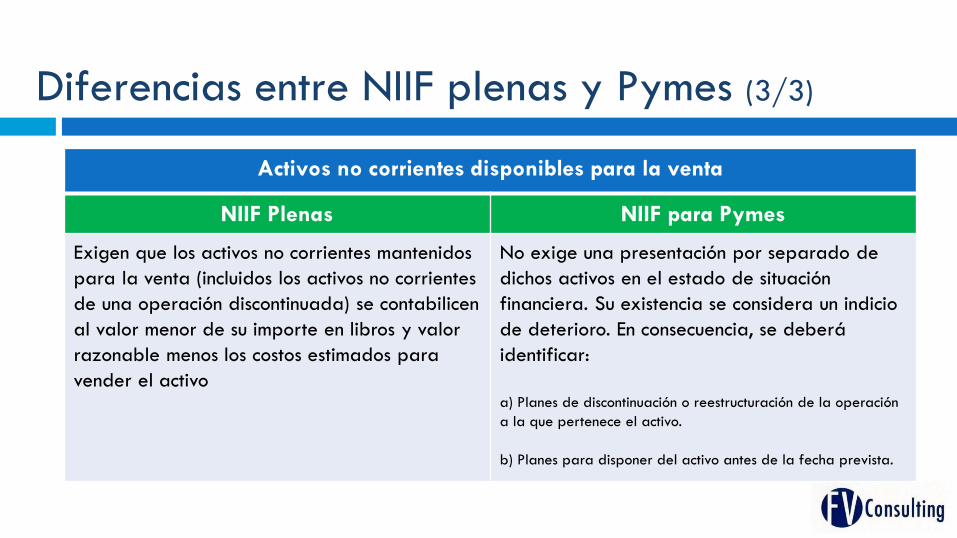

Activos no corrientes disponibles para la venta

NIIF Plenas NIIF para Pymes

Exigen que los activos no corrientes mantenidos

para la venta (incluidos los activos no corrientes

de una operación discontinuada) se contabilicen

al valor menor de su importe en libros y valor

razonable menos los costos estimados para

vender el activo

No exige una presentación por separado de

dichos activos en el estado de situación

financiera. Su existencia se considera un indicio

de deterioro. En consecuencia, se deberá

identificar:

a) Planes de discontinuación o reestructuración de la operación

a la que pertenece el activo.

b) Planes para disponer del activo antes de la fecha prevista.

Diferencias entre NIIF plenas y Pymes (3/3)

Francisco Vasco Consulting S.A.S. agradece su atención

![Tercera edición Contabilidad - ecoeediciones.com · de la contabilidad a partir del Decreto 3022 de 2013 y el Decreto Reglamentario 2649 de 1993] {en NIIF plenas, marco conceptual},](https://static.fdocumento.com/doc/165x107/5baa7d3009d3f296258c1b3b/tercera-edicion-contabilidad-de-la-contabilidad-a-partir-del-decreto-3022.jpg)