TABLAS DE ECONOMETRÍA DEL LIBRO ECONOMETRÍA BÁSICA DE DAMODAR GUJARATI

Upload

disenoinstruccionalCategory

view

79download

6

Econometría

Contenido

Modelo de Regresión Lineal Simple

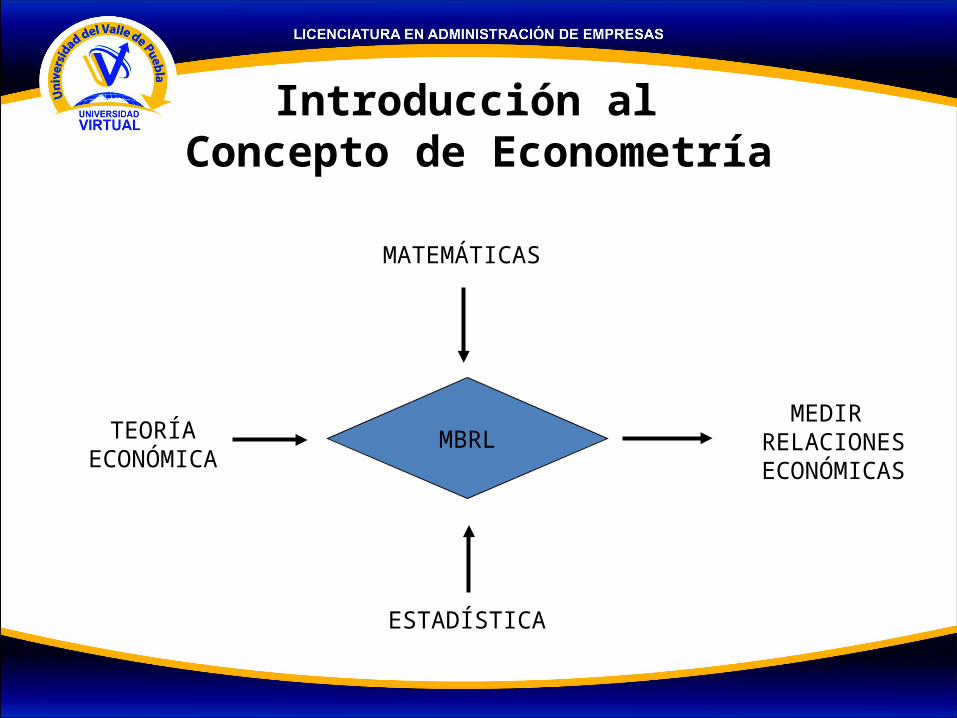

Introducción al Concepto de Econometría

MBRL

MATEMÁTICAS

ESTADÍSTICA

TEORÍA ECONÓMICA

MEDIR RELACIONES ECONÓMICAS

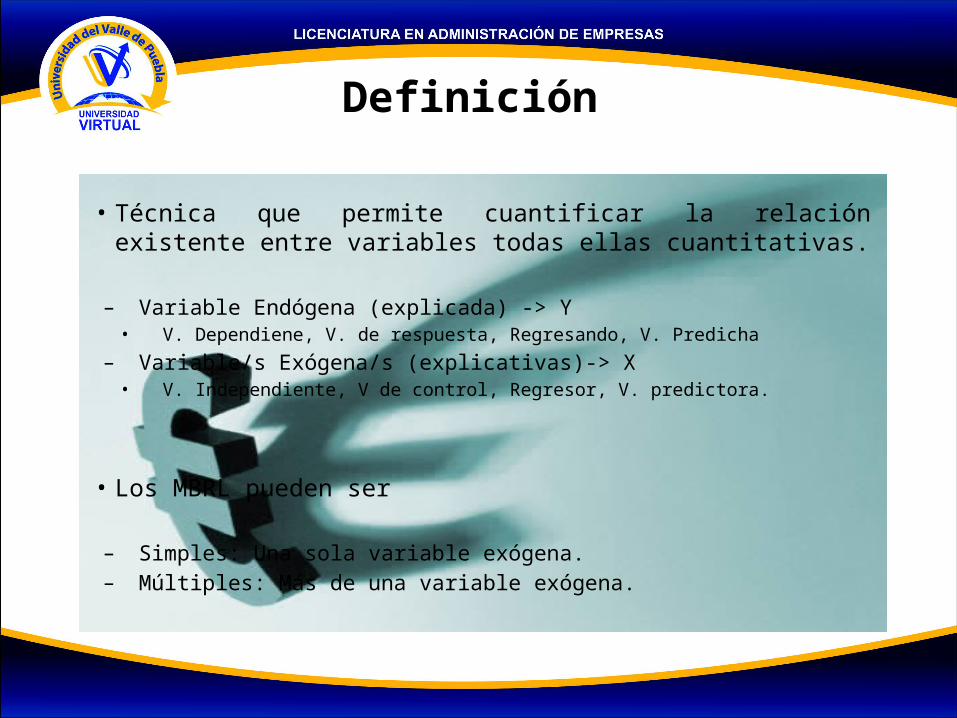

Definición

• Técnica que permite cuantificar la relación existente entre variables todas ellas cuantitativas.

– Variable Endógena (explicada) -> Y• V. Dependiene, V. de respuesta, Regresando, V. Predicha

– Variable/s Exógena/s (explicativas)-> X• V. Independiente, V de control, Regresor, V. predictora.

• Los MBRL pueden ser

– Simples: Una sola variable exógena.– Múltiples: Más de una variable exógena.

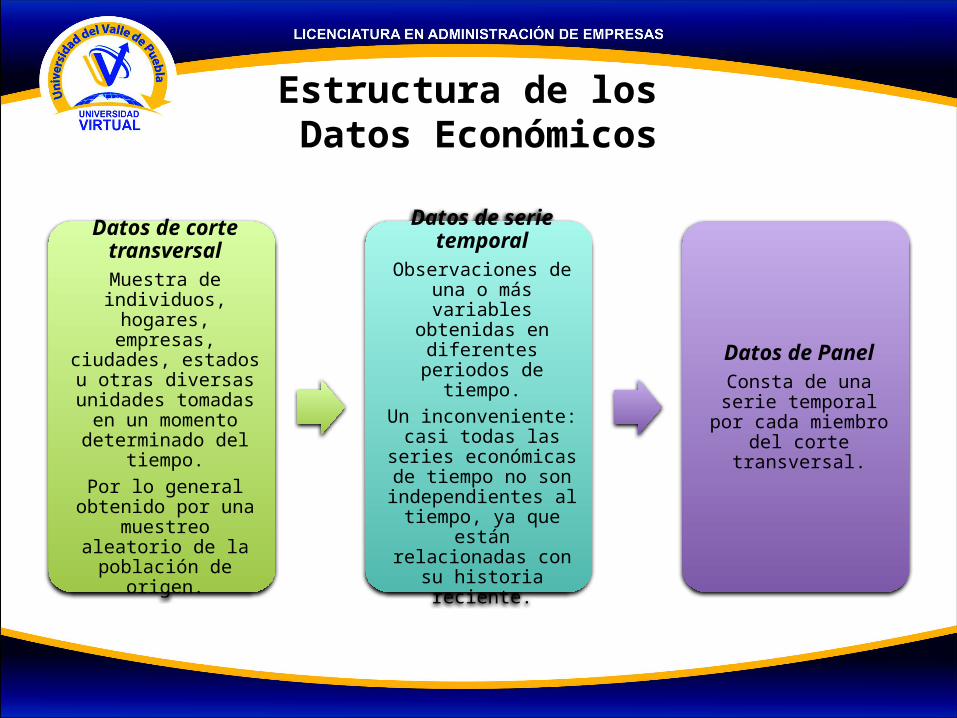

Estructura de los Datos Económicos

Datos de corte transversal

Muestra de individuos, hogares, empresas, ciudades,

estados u otras diversas unidades

tomadas en un momento

determinado del tiempo.

Por lo general obtenido por una

muestreo aleatorio de la población de

origen.

Datos de serie temporal

Observaciones de una o más variables

obtenidas en diferentes periodos

de tiempo.Un inconveniente:

casi todas las series económicas de tiempo no son

independientes al tiempo, ya que están relacionadas con su

historia reciente.

Datos de PanelConsta de una serie temporal por cada miembro del corte

transversal.

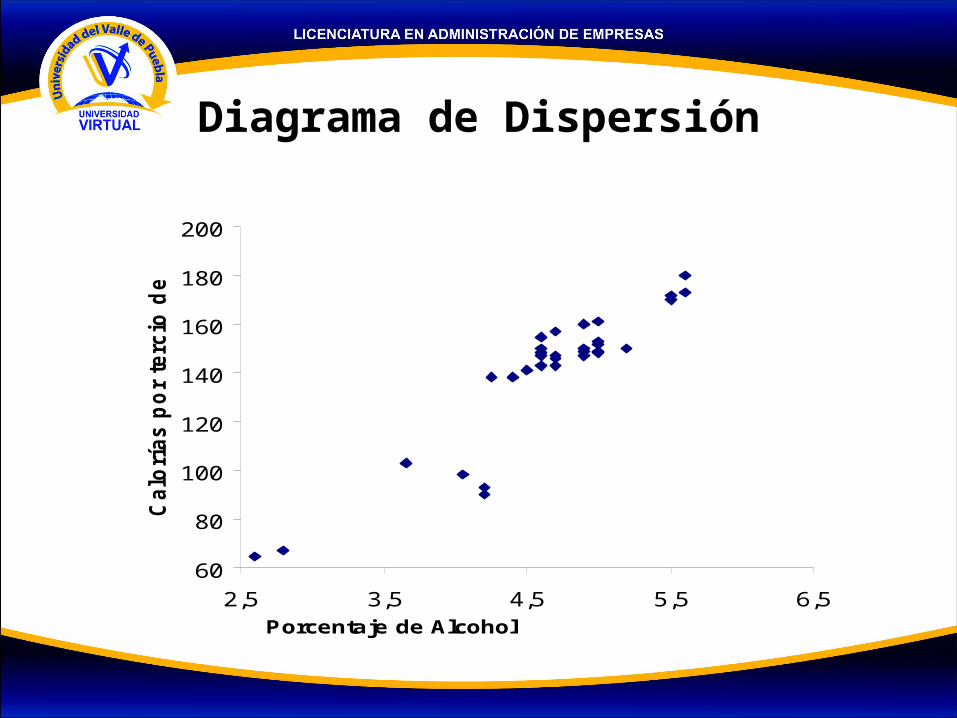

Diagrama de Dispersión

60

80

100

120

140

160

180

200

2,5 3,5 4,5 5,5 6,5Porcentaje de Alcohol

Calo

rías p

or

terc

io d

e l

itro

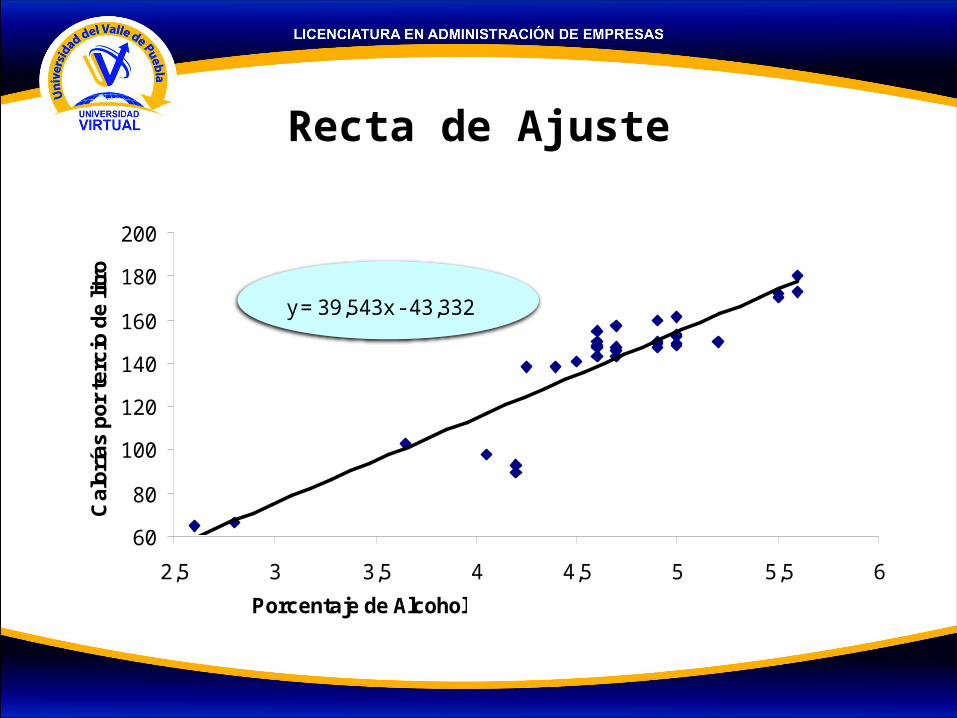

Recta de Ajuste

y = 39,543x - 43,332

60

80

100

120

140

160

180

200

2,5 3 3,5 4 4,5 5 5,5 6

Porcentaje de Alcohol

Ca

lorí

as

po

r te

rcio

de

litr

o

y = 39,543x - 43,332

R2 = 0,8502

60

80

100

120

140

160

180

200

2,5 3 3,5 4 4,5 5 5,5 6

Porcentaje de Alcohol

Cal

orí

as p

or

terc

io d

e lit

ro

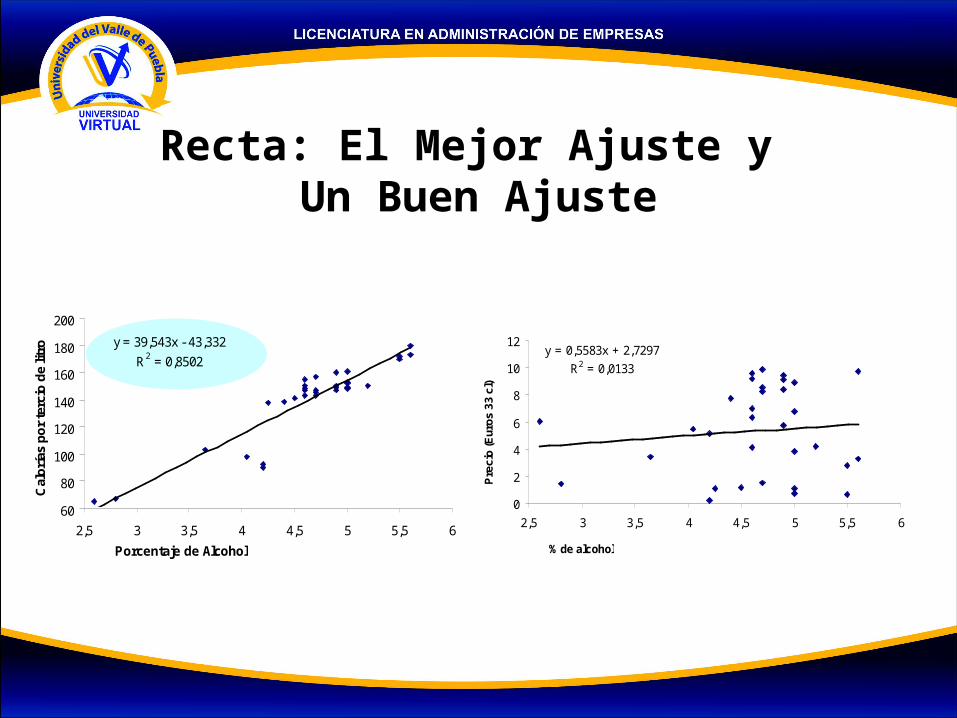

Recta: El Mejor Ajuste y Un Buen Ajuste

y = 0,5583x + 2,7297

R2 = 0,0133

0

2

4

6

8

10

12

2,5 3 3,5 4 4,5 5 5,5 6

% de alcohol

Pre

cio

(E

uro

s 3

3 c

l)

Inferencia

• Población Muestra

• Muestreo AleatorioSupondremos que se puede tomar una muestra aleatoria de tamaño n de x y de y.

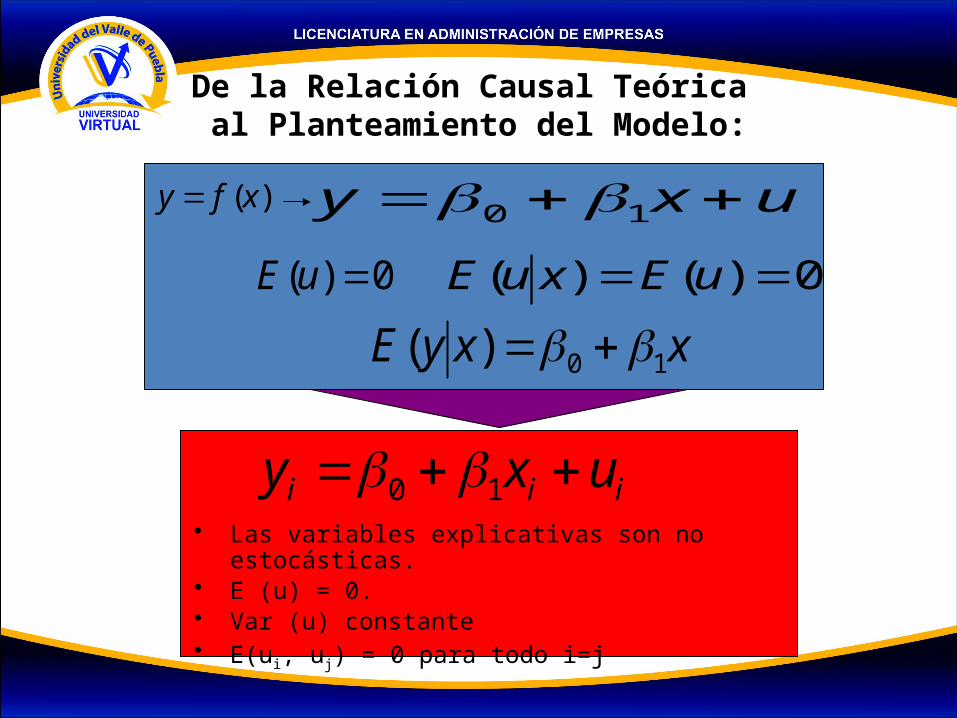

De la Relación Causal Teórica al Planteamiento del Modelo:

)(xfy

0)( uE

uxy 10

0)()( uExuE

xxyE 10)(

• Las variables explicativas son no estocásticas.

• E (u) = 0.• Var (u) constante• E(ui, uj) = 0 para todo i=j

iii uxy 10

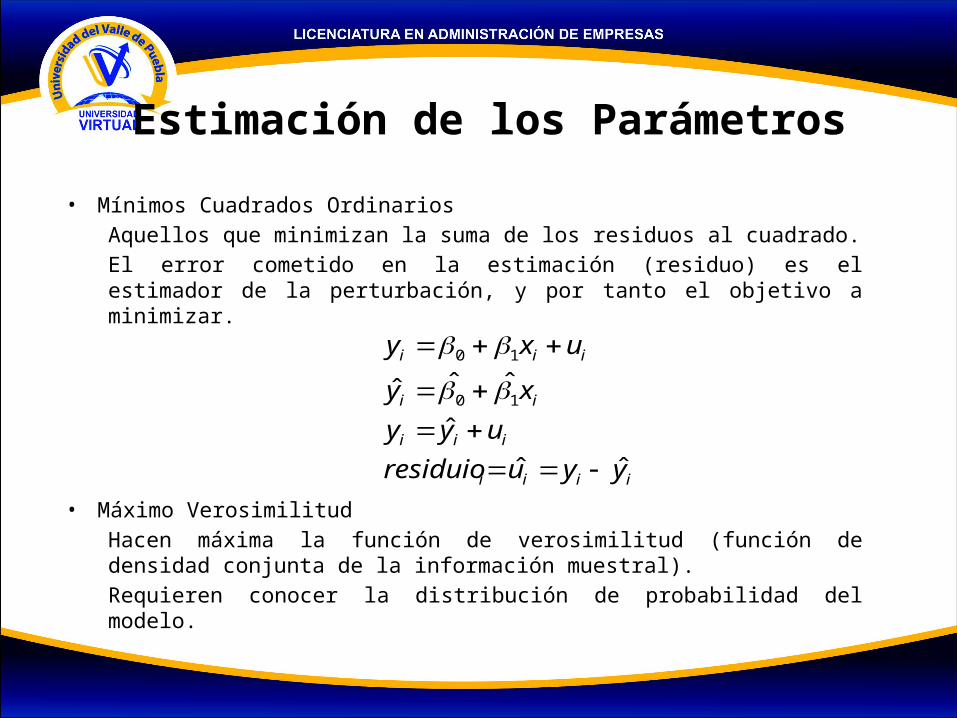

Estimación de los Parámetros

• Mínimos Cuadrados OrdinariosAquellos que minimizan la suma de los residuos al cuadrado.El error cometido en la estimación (residuo) es el estimador de la perturbación, y por tanto el objetivo a minimizar.

• Máximo VerosimilitudHacen máxima la función de verosimilitud (función de densidad conjunta de la información muestral).Requieren conocer la distribución de probabilidad del modelo.

iiii

iii

ii

iii

yyuresiduio

uyy

xy

uxy

ˆˆ

ˆ

ˆˆˆ 10

10

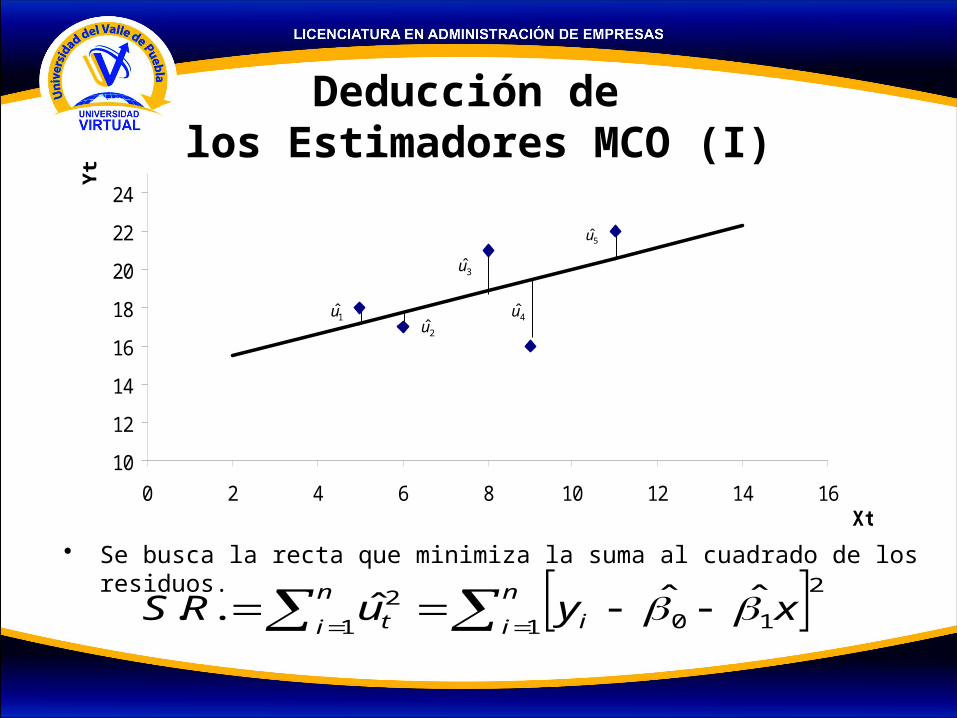

Deducción de los Estimadores MCO (I)

10

12

14

16

18

20

22

24

0 2 4 6 8 10 12 14 16Xt

Yt

5u

1u

1u

2u

3u

4u

21 101

2 ˆˆˆ..

n

i i

n

i t xyuRS

• Se busca la recta que minimiza la suma al cuadrado de los residuos.

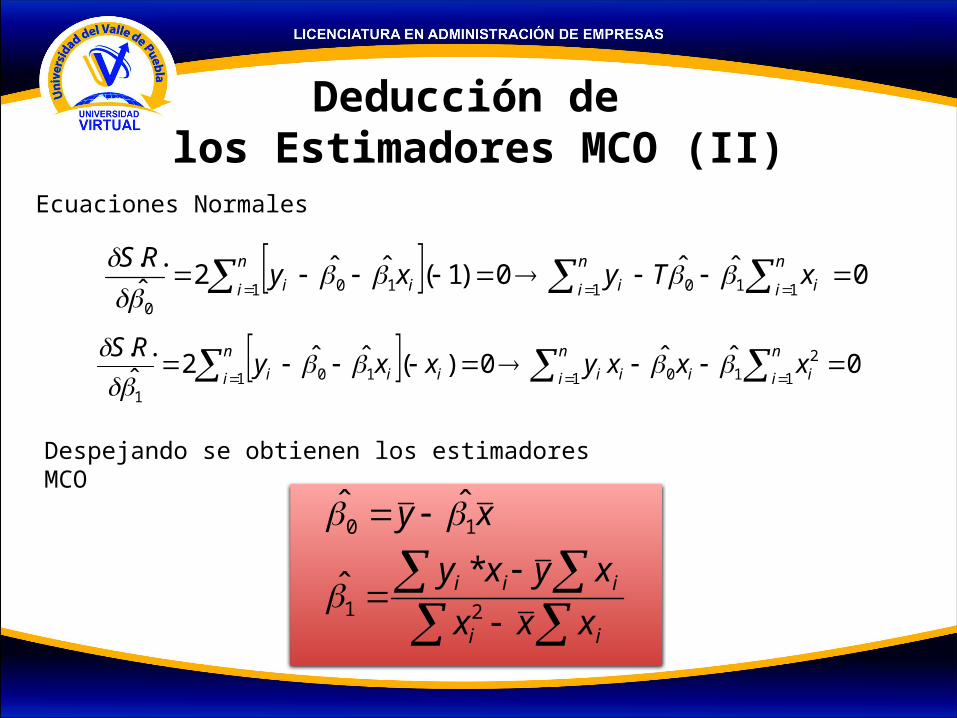

Deducción de los Estimadores MCO (II)

n

i i

n

i i

n

i ii xTyxyRS

11011 10

0

0ˆˆ0)1(ˆˆ2ˆ..

0ˆˆ0)(ˆˆ2ˆ..

1

21011 10

1

n

i ii

n

i iii

n

i ii xxxyxxyRS

Ecuaciones Normales

Despejando se obtienen los estimadores MCO

ii

iii

xxx

xyxy

xy

21

10

*ˆ

ˆˆ

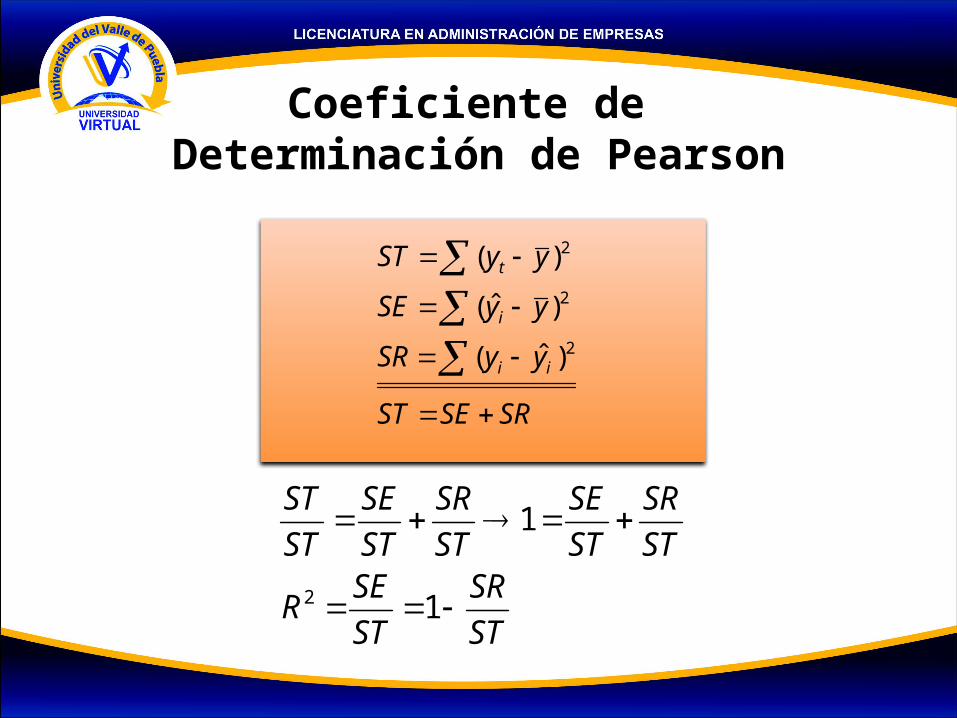

Coeficiente de Determinación de Pearson

SRSEST

yySR

yySE

yyST

ii

i

t

2

2

2

)ˆ(

)ˆ(

)(

ST

SR

ST

SER

ST

SR

ST

SE

ST

SR

ST

SE

ST

ST

1

1

2

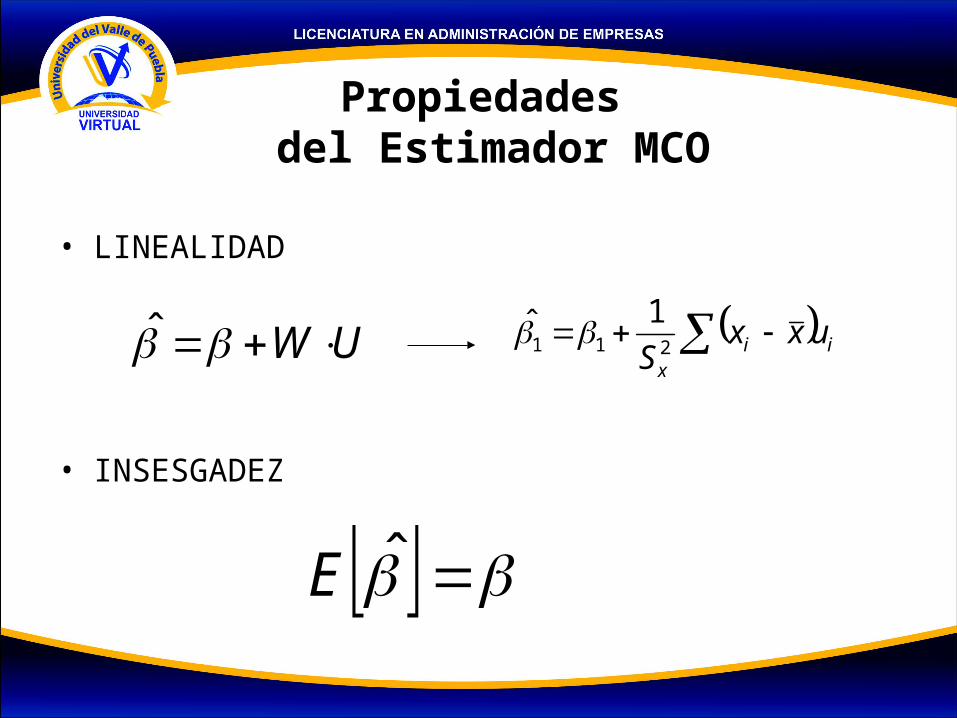

Propiedades del Estimador MCO

• LINEALIDAD

• INSESGADEZ

UW iix

uxxS 211

1ˆ

ˆE

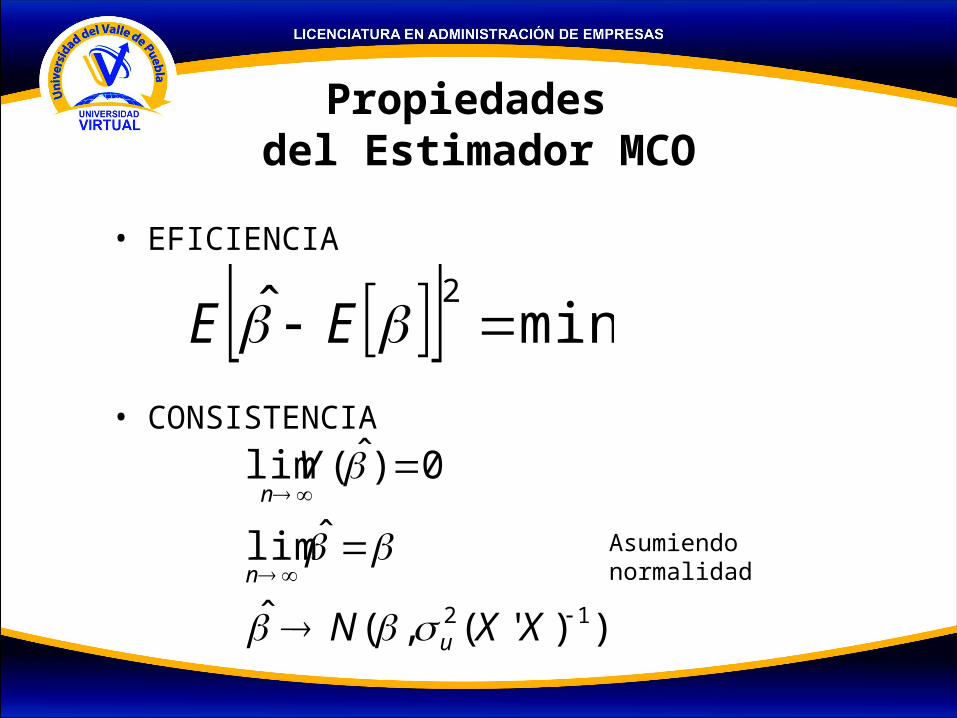

Propiedades del Estimador MCO

• EFICIENCIA

• CONSISTENCIA

minˆ 2 EE

))'(,(ˆ

ˆlim

0)ˆ(lim

12

XXN

V

u

n

n

Asumiendo normalidad