ENFOQUE ECONÓMICO Y TRIBUTARIO DE LA LEY DE …

158

ENFOQUE ECONÓMICO Y TRIBUTARIO ENFOQUE ECO LA LEY DE DE CONCURS E Matías Correa CI: 4.362.954-8 Juan Pablo Stagno CI: 4.141.93 Damián Fuentes CI: 4.121.757 C Trabajo Monogr Económicas y de Admi obtención O DE LA LEY DE DECLARACIÓN JUDICIAL DE CONCURSO Y R EMPRESARIAL ONÓMICO Y TRIBUTA ECLARACIÓN JUDICI SO Y REORGANIZACIÓ EMPRESARIAL Febrero, 2010 8 35-1 7-5 CÁTEDRA: DERECHO COMERCIAL TUTOR: SIEGBERT RIPPE ráfico presentado ante la Facultad de Ciencia inistración de la Universidad de la República n de los títulos de Cr. Público- Plan 1990 1 REORGANIZACIÓN ARIO DE IAL DE ÓN as a para la

Transcript of ENFOQUE ECONÓMICO Y TRIBUTARIO DE LA LEY DE …

ENFOQUE ECONÓMICO Y TRIBUTARIO DE LA LEY DE DECLARACI

ENFOQUE ECONÓMICO Y TRIBUTARIO DE

LA LEY DE DECLARACIÓN JUDICIAL DE

CONCURSO Y REORGANIZACIÓN

EMPRESARIAL

Matías Correa CI: 4.362.954-8

Juan Pablo Stagno CI: 4.141.935

Damián Fuentes CI: 4.121.757

CÁTEDRA: DERECHO COMERCIAL

Trabajo Monográfico presentado ante la Facultad de CienciasEconómicas y de Administración de la

obtención de los títulos de Cr.

ECONÓMICO Y TRIBUTARIO DE LA LEY DE DECLARACIÓN JUDICIAL DE CONCURSO Y REORGANIZACIÓN EMPRESARIAL

ENFOQUE ECONÓMICO Y TRIBUTARIO DE

LA LEY DE DECLARACIÓN JUDICIAL DE

CONCURSO Y REORGANIZACIÓN

EMPRESARIAL

Febrero, 2010 8

4.141.935-1

4.121.757-5

CÁTEDRA: DERECHO COMERCIAL

TUTOR: SIEGBERT RIPPE

Trabajo Monográfico presentado ante la Facultad de CienciasEconómicas y de Administración de la Universidad de la República para la

obtención de los títulos de Cr. Público- Plan 1990

1 ÓN JUDICIAL DE CONCURSO Y REORGANIZACIÓN

ENFOQUE ECONÓMICO Y TRIBUTARIO DE

LA LEY DE DECLARACIÓN JUDICIAL DE

CONCURSO Y REORGANIZACIÓN

Trabajo Monográfico presentado ante la Facultad de Ciencias Universidad de la República para la

ENFOQUE ECONÓMICO Y TRIBUTARIO DE LA LEY DE DECLARACI

ABSTRACT ................................

INRODUCCIÓN................................

CAPÍTULO I: MARCO TEÓRICO E INTRODUCTORIO

1.1 Análisis económico del Derecho

1.1.1 Generalidades ................................

1.1.2 De la Economía al Derecho

1.1.3. Del Derecho a la Economía

1.3 Ciclo de vida de las empresas y crisis empresariales.

1.3.1 Ciclo de vida de las empresas

1.3.2 Factores influentes en la generación de crisis

1.3.4 Breve reseña histórica de crisis en Uruguay

1.2 Relación entre Economía y procesos concursales. Realidad uruguaya.

1.4 Breve reseña del régimen concursal pre reforma en Uruguay y principales modificaciones introducidas por la reforma ................................

CAPÍTULO II: COSTOS DE INSOLVENCIA. COSTOS DEL CONCURSO.

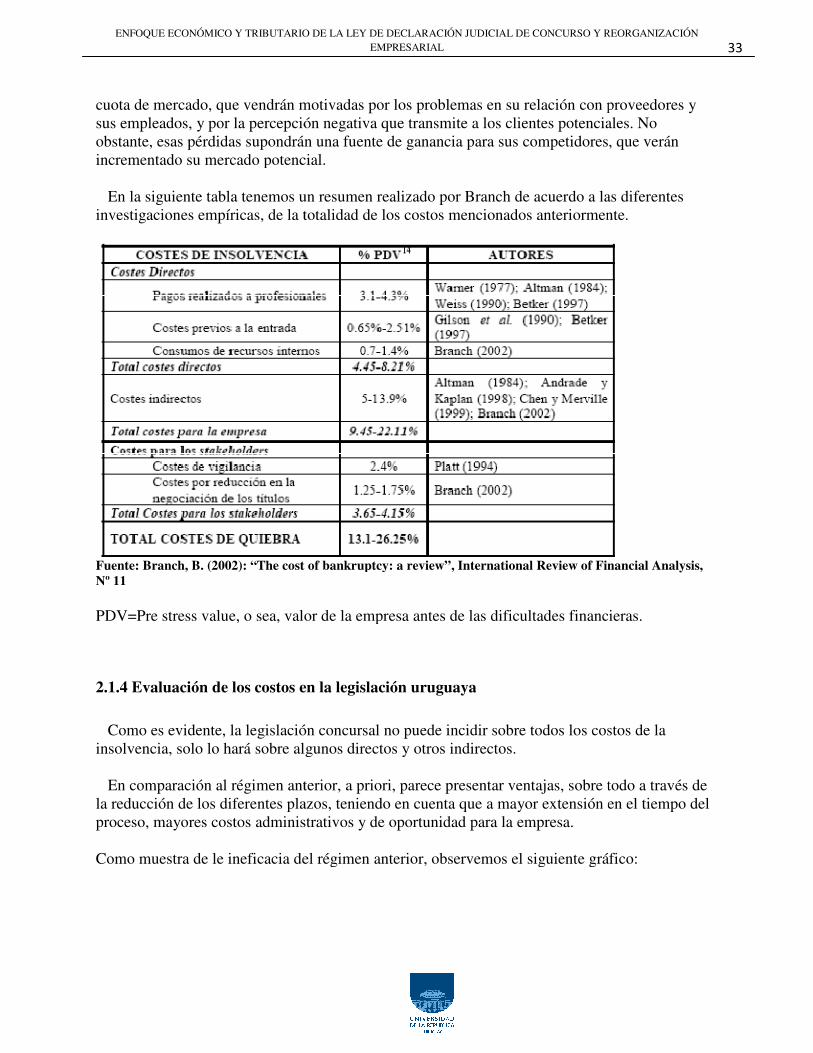

2.1 Costos de insolvencia ................................

2.1.1 Costos directos ................................

2.1.2 Costos indirectos ................................

2.1.3 Agentes afectados por los costos de insolvencia

2.1.4 Evaluación de los costos en la legislación uruguaya

CAPÍTULO III: TRANSPARENCIA DE LOS MERCADOS. APORTESLA NUEVA LEY ................................

3.1 Transparencia informativa en Uruguay. Diagnóstico

3.2 Requerimientos de información en la nueva ley. Evaluación

3.3 Normas contables aplicables. Adecuación de la realidad concursal

CAPÍTULO IV: EFICIENCIA CONCURSAL. APORTES DE LA NUEVA LEY A LA CONSERVACIÓN DEL VALOR.

4.1 Eficiencia de la legislación concursal

4.1.1 Eficiencia ex ante ................................

4.1.2 Eficiencia intermedia ................................

4.1.3 Eficiencia ex post ................................

4.1.4 Efectos de la orientación de la legislación hacia el deudor o acreedor

ECONÓMICO Y TRIBUTARIO DE LA LEY DE DECLARACIÓN JUDICIAL DE CONCURSO Y REORGANIZACIÓN EMPRESARIAL

................................................................................................................................

.............................................................................................................................

ICO E INTRODUCTORIO ..........................................................

Análisis económico del Derecho ..............................................................................................

.........................................................................................................................

Economía al Derecho ................................................................................................

1.1.3. Del Derecho a la Economía ................................................................................................

1.3 Ciclo de vida de las empresas y crisis empresariales. .............................................................

1.3.1 Ciclo de vida de las empresas ..............................................................................................

1.3.2 Factores influentes en la generación de crisis ................................................................

1.3.4 Breve reseña histórica de crisis en Uruguay ................................................................

1.2 Relación entre Economía y procesos concursales. Realidad uruguaya. ................................

Breve reseña del régimen concursal pre reforma en Uruguay y principales modificaciones ................................................................................................

CAPÍTULO II: COSTOS DE INSOLVENCIA. COSTOS DEL CONCURSO...........................

................................................................................................

................................................................................................

................................................................................................

2.1.3 Agentes afectados por los costos de insolvencia ................................................................

2.1.4 Evaluación de los costos en la legislación uruguaya ...........................................................

CAPÍTULO III: TRANSPARENCIA DE LOS MERCADOS. APORTES Y DEBILIDADES DE .........................................................................................................................

3.1 Transparencia informativa en Uruguay. Diagnóstico .............................................................

3.2 Requerimientos de información en la nueva ley. Evaluación ................................

3.3 Normas contables aplicables. Adecuación de la realidad concursal ................................

CAPÍTULO IV: EFICIENCIA CONCURSAL. APORTES DE LA NUEVA LEY A LA CONSERVACIÓN DEL VALOR. ...............................................................................................

Eficiencia de la legislación concursal ................................................................

................................................................................................

................................................................................................

................................................................................................

ectos de la orientación de la legislación hacia el deudor o acreedor ................................

2 ÓN JUDICIAL DE CONCURSO Y REORGANIZACIÓN

.................................... 5

............................. 6

.......................... 7

.............................. 7

......................... 7

................................... 9

................................ 11

............................. 13

.............................. 13

...................................... 14

........................................ 16

................................. 17

Breve reseña del régimen concursal pre reforma en Uruguay y principales modificaciones ........................................... 20

.......................... 29

............................................. 29

..................................................... 30

.................................................. 31

................................. 32

........................... 33

Y DEBILIDADES DE ......................... 37

............................. 37

................................................. 37

....................................... 41

CAPÍTULO IV: EFICIENCIA CONCURSAL. APORTES DE LA NUEVA LEY A LA ............................... 48

..................................................... 48

................................................. 49

........................................... 50

................................................. 52

................................ 53

ENFOQUE ECONÓMICO Y TRIBUTARIO DE LA LEY DE DECLARACI

4.2 Evaluación de la eficiencia ex ante en la legislación

4.3 Evaluación de la eficiencia intermedia

4.4 Evaluación de la eficiencia ex post de la legislación uruguaya. Liquidación y Convenios.

CAPÍTULO V: INDICADORES PARA RECURRIR AL CONCURSO. PRESUNCIONES DE INSOLVENCIA ................................

5.1 Tipos de insolvencia económica

5.2 Causas de insolvencia. ................................

5.3 Insolvencia en la Ley ................................

5.3.1 Presunciones de insolvencia en la ley

5.3.2 Análisis de las presunciones relativas

5.3.3 Análisis de las presunciones absolutas

5.4 Mecanismos de alerta temprana

5.5 Conclusión ................................

CAPÍTULO VI: ANÁLISIS COMPARATIVOURUGUAYA CON LAS LEGISLACIONES EUROPEAS Y NORTEAMERICANA

6.1 Introducción ................................

6.2 Legislación del Reino Unido

6.3 Legislación de Alemania................................

6.4 Legislación de Francia ................................

6.5 Legislación española ................................

6.5 Legislación de Estados Unidos

6.7 Conclusiones. Análisis comparativo

CAPÍTULO VII: ANÁLISIS DE LOS EFECTOS TRIBUTARIO DE LA LEY 18.837

7.1 Introducción ................................

7.2 Situación anterior a la reforma concursal

7.3 Situación posterior a la reforma concursal

7.4 El valor llave ................................

7.5 Los créditos tributarios en el concurso

7.6 Análisis de las disposiciones tributarias

CONCLUSIONES ................................

ANEXO A): Entrevista al Ec. Leandro Zipitría

ECONÓMICO Y TRIBUTARIO DE LA LEY DE DECLARACIÓN JUDICIAL DE CONCURSO Y REORGANIZACIÓN EMPRESARIAL

4.2 Evaluación de la eficiencia ex ante en la legislación uruguaya ................................

Evaluación de la eficiencia intermedia ................................................................

Evaluación de la eficiencia ex post de la legislación uruguaya. Liquidación y Convenios.

CAPÍTULO V: INDICADORES PARA RECURRIR AL CONCURSO. PRESUNCIONES DE ............................................................................................................................

5.1 Tipos de insolvencia económica-financiera ................................................................

................................................................................................

................................................................................................

5.3.1 Presunciones de insolvencia en la ley ................................................................

5.3.2 Análisis de las presunciones relativas ................................................................

presunciones absolutas ................................................................

5.4 Mecanismos de alerta temprana ..............................................................................................

.............................................................................................................................

CAPÍTULO VI: ANÁLISIS COMPARATIVO-ECONÓMICO DE LA LEGISLACIÓN URUGUAYA CON LAS LEGISLACIONES EUROPEAS Y NORTEAMERICANA

............................................................................................................................

................................................................................................

................................................................................................

................................................................................................

................................................................................................

slación de Estados Unidos ...............................................................................................

6.7 Conclusiones. Análisis comparativo .......................................................................................

CAPÍTULO VII: ANÁLISIS DE LOS EFECTOS TRIBUTARIO DE LA LEY 18.837

.........................................................................................................................

7.2 Situación anterior a la reforma concursal ................................................................

7.3 Situación posterior a la reforma concursal................................................................

.........................................................................................................................

7.5 Los créditos tributarios en el concurso ................................................................

Análisis de las disposiciones tributarias – artículo 254 – .....................................................

......................................................................................................................

al Ec. Leandro Zipitría ................................................................

3 ÓN JUDICIAL DE CONCURSO Y REORGANIZACIÓN

.............................................. 56

................................................... 56

Evaluación de la eficiencia ex post de la legislación uruguaya. Liquidación y Convenios. ... 58

CAPÍTULO V: INDICADORES PARA RECURRIR AL CONCURSO. PRESUNCIONES DE ............................ 62

............................................ 62

........................................... 63

............................................. 64

.................................................. 64

.................................................. 64

............................................... 66

.............................. 67

............................. 69

ECONÓMICO DE LA LEGISLACIÓN URUGUAYA CON LAS LEGISLACIONES EUROPEAS Y NORTEAMERICANA ............. 71

............................ 71

.................................. 71

......................................... 80

............................................ 83

............................................... 87

............................... 91

....................... 96

CAPÍTULO VII: ANÁLISIS DE LOS EFECTOS TRIBUTARIO DE LA LEY 18.837 .......... 103

......................... 103

............................................ 103

........................................... 104

......................... 106

................................................. 108

..................... 109

...................... 112

.......................................... 124

ENFOQUE ECONÓMICO Y TRIBUTARIO DE LA LEY DE DECLARACI

ANEXO B): Entrevista al Dr. Alejandro Miller

ANEXO C): Entrevista al Dr. Camilo Martinez Blanco

ANEXO D): Entrevista con el Cr. Bruno Gili

ANEXO E): Entrevista con el Cr. Federico Heuer

ANEXO F): Entrevista con el Cr. Jorge Baruj

ANEXO G): Entrevista con el Dr. Andrés Blanco

BIBLIOGRAFÍA ................................

ECONÓMICO Y TRIBUTARIO DE LA LEY DE DECLARACIÓN JUDICIAL DE CONCURSO Y REORGANIZACIÓN EMPRESARIAL

ANEXO B): Entrevista al Dr. Alejandro Miller ................................................................

ANEXO C): Entrevista al Dr. Camilo Martinez Blanco.............................................................

ANEXO D): Entrevista con el Cr. Bruno Gili ................................................................

ANEXO E): Entrevista con el Cr. Federico Heuer ................................................................

ANEXO F): Entrevista con el Cr. Jorge Baruj ................................................................

ANEXO G): Entrevista con el Dr. Andrés Blanco ................................................................

........................................................................................................................

4 ÓN JUDICIAL DE CONCURSO Y REORGANIZACIÓN

......................................... 129

............................. 136

............................................ 142

..................................... 144

........................................... 147

..................................... 149

........................ 154

ENFOQUE ECONÓMICO Y TRIBUTARIO DE LA LEY DE DECLARACI

El presente trabajo de investigación monográfica pretende económico de la nueva ley de declaración judicial de concursos y reorganización empresarialAdicionalmente se introduce una revisión de los aspectos tributariconcursos a partir del nuevo régimen.

Capítulo I: Marco teórico e introductorio en el cual se explicita la metodología de análisis económico, la crisis empresariales, la relación entre economía y procesos concursales y una breve reseña histórica de la legislación concursal uruguaya así como la situación actual luego de la reforma

Capítulo II: Costos de la insolvencia y los concursos. Análisis de la realidad uruguaya

Capítulo III: Transparencia de los mercados y aportes de la nueva leyrequisitos de información, normas contables aplicables y criterios de valuación.

Capítulo IV Evaluación de la eficiencia de la legislación concursal.

Capítulo V. Presunciones de insolvencia como indicadores para recurrir al concurso. Comparación con mecanismos de alerta temprana.

Capítulo VI. Comparación de la legislación uruguaya con la alemana, francesa, inglesa, española y estadounidense. Aspectos económicos.

Capítulo VII. Análisis tributario de los concursos. Situación pre y post ref

ECONÓMICO Y TRIBUTARIO DE LA LEY DE DECLARACIÓN JUDICIAL DE CONCURSO Y REORGANIZACIÓN EMPRESARIAL

ABSTRACT

El presente trabajo de investigación monográfica pretende principalmente efectuar un análisis económico de la nueva ley de declaración judicial de concursos y reorganización empresarialAdicionalmente se introduce una revisión de los aspectos tributarios involucrados en los concursos a partir del nuevo régimen.

Capítulo I: Marco teórico e introductorio en el cual se explicita la metodología de análisis económico, la crisis empresariales, la relación entre economía y procesos concursales y una

ña histórica de la legislación concursal uruguaya así como la situación actual luego de

Capítulo II: Costos de la insolvencia y los concursos. Análisis de la realidad uruguaya

Capítulo III: Transparencia de los mercados y aportes de la nueva ley. Evaluación de los requisitos de información, normas contables aplicables y criterios de valuación.

Capítulo IV Evaluación de la eficiencia de la legislación concursal.

Capítulo V. Presunciones de insolvencia como indicadores para recurrir al concurso. mparación con mecanismos de alerta temprana.

Capítulo VI. Comparación de la legislación uruguaya con la alemana, francesa, inglesa, española y estadounidense. Aspectos económicos.

Capítulo VII. Análisis tributario de los concursos. Situación pre y post reforma concursal.

5 ÓN JUDICIAL DE CONCURSO Y REORGANIZACIÓN

efectuar un análisis económico de la nueva ley de declaración judicial de concursos y reorganización empresarial.

os involucrados en los

Capítulo I: Marco teórico e introductorio en el cual se explicita la metodología de análisis económico, la crisis empresariales, la relación entre economía y procesos concursales y una

ña histórica de la legislación concursal uruguaya así como la situación actual luego de

Capítulo II: Costos de la insolvencia y los concursos. Análisis de la realidad uruguaya

. Evaluación de los

Capítulo V. Presunciones de insolvencia como indicadores para recurrir al concurso.

Capítulo VI. Comparación de la legislación uruguaya con la alemana, francesa, inglesa, española

orma concursal.

ENFOQUE ECONÓMICO Y TRIBUTARIO DE LA LEY DE DECLARACI

El presente trabajo monográfico tiene como propósito efectuar un análisis económico y tributario de la nueva Ley de declaración judicial de concurso y reorganización empresarial. El enfoque económico se efectuará tomando como base derecho” que realiza un examen de la formación, estructura, procesos e impactos económicos de las leyes y las instituciones legales.

Con respecto al enfoque tributario se analizarán las introducidas en la nueva ley en el marco de lo que ha sido la reciente Reforma Tributaria.

El Trabajo se estructurará de la siguiente manera. análisis económico. El primer capítefectúa una revisión bibliográfica sobre la metodología del Análisis económico del Derecho, un desarrollo sobre la vinculación entre la Economía y el Derecho Concursal (con evidencia empírica en el contexto uruguayo),reseña histórica de las crisis en Uruguay y de la evolución del Derecho Concursal en nuestro país.

En los capítulos II a IV se analizarán los principales aspectos económicos. Prrealizamos una evaluación de los costos del concursoley a la transparencia informativa, evaluando lo apropiado de los requisitos de información en el contexto del mercado de uruguayo. Posteriormenteintermedio y ex post. Luego un análisis derecurrir a los procesos concursales.legislaciones de algunos países europeos y Estados Unidos, realizando una comparaclegislación uruguaya en sus estructuras e impactos económicos.

La parte tributaria se articulará de la siguiente manera. Se analizará principalmente la inserción de los efectos y las disposiciones tributarias de la legislación concursal en el marco de la reforma tributaria. Para ello se desarrollará la situación previa a la reforma misma. A su vez se analizará la situación de los cparticulares establecidas en el artículo 254.

ECONÓMICO Y TRIBUTARIO DE LA LEY DE DECLARACIÓN JUDICIAL DE CONCURSO Y REORGANIZACIÓN EMPRESARIAL

INRODUCCIÓN

El presente trabajo monográfico tiene como propósito efectuar un análisis económico y tributario de la nueva Ley de declaración judicial de concurso y reorganización empresarial. El

efectuará tomando como base la metodología análisis económico del realiza un examen de la formación, estructura, procesos e impactos económicos de

las instituciones legales.

Con respecto al enfoque tributario se analizarán las causas y efectos de las disposiciones introducidas en la nueva ley en el marco de lo que ha sido la reciente Reforma Tributaria.

El Trabajo se estructurará de la siguiente manera. Una primera parte donde se efectúa el análisis económico. El primer capítulo constituye el marco teórico e introductorio efectúa una revisión bibliográfica sobre la metodología del Análisis económico del Derecho, un desarrollo sobre la vinculación entre la Economía y el Derecho Concursal (con evidencia

ontexto uruguayo), la dinámica del ciclo de vida de las empresasreseña histórica de las crisis en Uruguay y de la evolución del Derecho Concursal en nuestro

En los capítulos II a IV se analizarán los principales aspectos económicos. Primeramente realizamos una evaluación de los costos del concurso, directos e indirectos. Luego el aporte de la ley a la transparencia informativa, evaluando lo apropiado de los requisitos de información en el contexto del mercado de uruguayo. Posteriormente la eficiencia económica de la Ley ex ante,

análisis de los indicadores (presunciones de insolvencia)procesos concursales. Por último, efectuamos una revisión general de las

países europeos y Estados Unidos, realizando una comparacen sus estructuras e impactos económicos.

La parte tributaria se articulará de la siguiente manera. Se analizará principalmente la inserción sposiciones tributarias de la legislación concursal en el marco de la reforma

tributaria. Para ello se desarrollará la situación previa a la reforma concursal, luego . A su vez se analizará la situación de los créditos fiscales en el concurso y disposiciones

particulares establecidas en el artículo 254.

6 ÓN JUDICIAL DE CONCURSO Y REORGANIZACIÓN

El presente trabajo monográfico tiene como propósito efectuar un análisis económico y tributario de la nueva Ley de declaración judicial de concurso y reorganización empresarial. El

la metodología análisis económico del realiza un examen de la formación, estructura, procesos e impactos económicos de

causas y efectos de las disposiciones introducidas en la nueva ley en el marco de lo que ha sido la reciente Reforma Tributaria.

Una primera parte donde se efectúa el e introductorio donde se

efectúa una revisión bibliográfica sobre la metodología del Análisis económico del Derecho, un desarrollo sobre la vinculación entre la Economía y el Derecho Concursal (con evidencia

la dinámica del ciclo de vida de las empresas, una breve reseña histórica de las crisis en Uruguay y de la evolución del Derecho Concursal en nuestro

imeramente . Luego el aporte de la

ley a la transparencia informativa, evaluando lo apropiado de los requisitos de información en el eficiencia económica de la Ley ex ante,

(presunciones de insolvencia) para Por último, efectuamos una revisión general de las

países europeos y Estados Unidos, realizando una comparación con la

La parte tributaria se articulará de la siguiente manera. Se analizará principalmente la inserción sposiciones tributarias de la legislación concursal en el marco de la reforma

, luego posterior a la ncurso y disposiciones

ENFOQUE ECONÓMICO Y TRIBUTARIO DE LA LEY DE DECLARACI

CAPÍTULO I: MARCO TEÓRICO

1.1 Análisis económico del Derecho

1.1.1 Generalidades

En los últimos tiempos las relaciones entre el derecho y la economía se han ampliado que inicialmente fue un campo estrechoredefinir algunos fundamentos del estudio del derecho la construcción de la teoría económica.

Denominado en los términos de la cultura anglosajona como económico del derecho define un campo de aplicación de la teoría económica (principalmente la microeconomía y las bases conceptuales de la economía del bienestar) al examen de la formación, estructura, procesos e impactos económicos de la ley

La ley y la economía interactúan en formas diferentes, pero aquí lo que interesa destacar es que la convergencia del derecho y la economía tiene importantes consecuencias no solamente para las disciplinas económicas y jurídicas en cuanto tales sino para disciplinas contiguas como la ciencia política y la sociología.

La significación actual de la interrelación entre el derecho y la economía se evidencia a través de varios indicadores. Primero, hay un surgimiento relativla American Law and Economics Association, la Canadian Law and Economics Association y la European Association of Law and Economics. En América Latina existe la Asociación Latinoamericana y del Caribe de Derecho y Econosignificativo número de importantes publicaciones dedicadas a las contribuciones académicas de este campo, incluidas el Journal of Law and Economics, el Journal of Legal Studies, el Journal of Law, Economics and Organization, el Public Choice, Constitutional Political Economy, y el Internacional Review of Law and Economics por mencionar sólo las más conocidas.

Por otra parte, las revistas jurídicas y económicas registran de manera creciente la publicación de artículos en ese campo. La extensión y significación de esta literatura se reflejan en el hecho de que en 1991 el Journal of Economic Literaturederecho como tema separado dentro de su sistema de clasificación de El tercer indicador de la relevancia del campo es la existencia de programas de análisis económico del derecho dentro de las principales universidades, sobre todo en Estados Unidos.

Las relaciones entre el derecho y la economía pueden plantearse como aproximaciones alternativas según se considere una conducta jurídica vista económico, o según se considere una conducta ecsean sólo un contexto donde la maximización del objetivo de aquella conducta se lleve a cabo.

Lo primero conduce al examen de los incentivos para el jurídicas, y lo segundo implica el examen de la ley como con

ECONÓMICO Y TRIBUTARIO DE LA LEY DE DECLARACIÓN JUDICIAL DE CONCURSO Y REORGANIZACIÓN EMPRESARIAL

MARCO TEÓRICO E INTRODUCTORIO

Análisis económico del Derecho

las relaciones entre el derecho y la economía se han ampliado estrecho, hacia un sustancial movimiento que ha contribuido

fundamentos del estudio del derecho y a la consideración del ambiente legal en la construcción de la teoría económica.

os términos de la cultura anglosajona como law and economicseconómico del derecho define un campo de aplicación de la teoría económica (principalmente la microeconomía y las bases conceptuales de la economía del bienestar) al examen de la formación, estructura, procesos e impactos económicos de la ley y de las instituciones legales.

La ley y la economía interactúan en formas diferentes, pero aquí lo que interesa destacar es que la convergencia del derecho y la economía tiene importantes consecuencias no solamente para

ídicas en cuanto tales sino para disciplinas contiguas como la

significación actual de la interrelación entre el derecho y la economía se evidencia a través de varios indicadores. Primero, hay un surgimiento relativamente reciente de asociaciones como la American Law and Economics Association, la Canadian Law and Economics Association y la European Association of Law and Economics. En América Latina existe la Asociación Latinoamericana y del Caribe de Derecho y Economía desde 1994. En segundo lugar existe un significativo número de importantes publicaciones dedicadas a las contribuciones académicas de este campo, incluidas el Journal of Law and Economics, el Journal of Legal Studies, el Journal of

rganization, el Public Choice, Constitutional Political Economy, y el Internacional Review of Law and Economics por mencionar sólo las más conocidas.

Por otra parte, las revistas jurídicas y económicas registran de manera creciente la publicación ículos en ese campo. La extensión y significación de esta literatura se reflejan en el hecho

l Journal of Economic Literature reconoció al campo del análisis económico del derecho como tema separado dentro de su sistema de clasificación de las disciplinas económicas. El tercer indicador de la relevancia del campo es la existencia de programas de análisis económico del derecho dentro de las principales universidades, sobre todo en Estados Unidos.

relaciones entre el derecho y la economía pueden plantearse como aproximaciones alternativas según se considere una conducta jurídica que puede explicarse desde un punto de vista económico, o según se considere una conducta económica para la cual las norm

contexto donde la maximización del objetivo de aquella conducta se lleve a cabo.

al examen de los incentivos para el cumplimiento de las conductas jurídicas, y lo segundo implica el examen de la ley como contexto limitante en el examen de las

7 ÓN JUDICIAL DE CONCURSO Y REORGANIZACIÓN

E INTRODUCTORIO

las relaciones entre el derecho y la economía se han ampliado desde lo , hacia un sustancial movimiento que ha contribuido a

la consideración del ambiente legal en

law and economics, el análisis económico del derecho define un campo de aplicación de la teoría económica (principalmente la microeconomía y las bases conceptuales de la economía del bienestar) al examen de la

y de las instituciones legales.

La ley y la economía interactúan en formas diferentes, pero aquí lo que interesa destacar es que la convergencia del derecho y la economía tiene importantes consecuencias no solamente para

ídicas en cuanto tales sino para disciplinas contiguas como la

significación actual de la interrelación entre el derecho y la economía se evidencia a través amente reciente de asociaciones como

la American Law and Economics Association, la Canadian Law and Economics Association y la European Association of Law and Economics. En América Latina existe la Asociación

mía desde 1994. En segundo lugar existe un significativo número de importantes publicaciones dedicadas a las contribuciones académicas de este campo, incluidas el Journal of Law and Economics, el Journal of Legal Studies, el Journal of

rganization, el Public Choice, Constitutional Political Economy, y el Internacional Review of Law and Economics por mencionar sólo las más conocidas.

Por otra parte, las revistas jurídicas y económicas registran de manera creciente la publicación ículos en ese campo. La extensión y significación de esta literatura se reflejan en el hecho

reconoció al campo del análisis económico del las disciplinas económicas.

El tercer indicador de la relevancia del campo es la existencia de programas de análisis económico del derecho dentro de las principales universidades, sobre todo en Estados Unidos.

relaciones entre el derecho y la economía pueden plantearse como aproximaciones explicarse desde un punto de

onómica para la cual las normas jurídicas, contexto donde la maximización del objetivo de aquella conducta se lleve a cabo.

de las conductas texto limitante en el examen de las

ENFOQUE ECONÓMICO Y TRIBUTARIO DE LA LEY DE DECLARACI

decisiones económicas. De modo más preciso, en el primer caso tendríamos como objeto de estudio una conducta “jurídica”, es decir, como realizada por un sujeto que actúa por razones derivadas de una norma; en la segunda tuvo la pretensión de maximizar su utilidad, para posteriormente determinar el contexto específico en que tal maximización se llevó a cabo,jurídico1.

En el desarrollo del análisis económico del derecho como disciplina cuando Richard Posner publica el manual titulado Economic Analisys of Law donde se hace un estudio sistemático de la mayoría de los campos del sistema jurídico ameriperspectiva del análisis económicoaplicaciones de la teoría económica a todos lo

A partir del análisis de Posner, el análisis económico del derecho pasteoría institucionalizada dentro de la cultura jurídica contemporánea. Según Roemer (1994)dicha institucionalización se expresa específicamente en:

• A nivel académico en la integración del análisis económico del derecho en los planeestudio de las escuelas de leyes de las más importantes universidades americanas aunque con diferentes grados de énfasis.

• A nivel teórico, su influencia más importante es la introducción de un vocabulario y de unas temáticas específicas en el diálogojuristas y los economistas y en una nueva corriente: el neoinstitucionalismo en economía.

• A nivel práctico, tanto jurídico como político, la influencia del análisis económico del derecho ha sido uno de los fenómenos que más sorprende, ya que sus argumentos y contribuciones teóricas han sido y son utilizados con profusión en los tribunales, en los que sin duda la obra de Posner ha tenido una influencia importante.

A continuación se examinan las interacdirecciones: de un lado, la manera como la economía ha contribuido al análisis del derecho y a su transformación, y de otro, la manera como el derecho ha contribuido a transformar el análisis económico, particularmente desde la perspectiva institucionalista. instrumental de la teoría económica, a los aspectos centrales de la elaboración y aplicación de la ley, al análisis del proceso legal, dirección de la economía institucional, el análisis de los efectos de la ley y de la existencia de reglas en la estructura de los incentivos, en el entorno institucional y en general de las decisiones del comportamiento económico. Se ponen de relieve allí, entre otros temas, los derechos de

1 Cossio Díaz, J.R. (1997). Derecho y Análisis Económico, Capítulo 1,

2 Posner, R (1973). “Economic Analysis of Law”, Little Brown, Boston/Toronto

3 Roemer, A (1994). Introducción al Análisis Económico del Derecho, página 56, F.C.E., México.

4 Floriano Corrales, C (1998). Derecho y Economía: una Aproximación al Análisis Económico del Derecho, página 70, Universidad E

Badajoz, España.

ECONÓMICO Y TRIBUTARIO DE LA LEY DE DECLARACIÓN JUDICIAL DE CONCURSO Y REORGANIZACIÓN EMPRESARIAL

decisiones económicas. De modo más preciso, en el primer caso tendríamos como objeto de , es decir, como realizada por un sujeto que actúa por razones

derivadas de una norma; en la segunda se partiría del presupuesto de que el sujeto de la acción tuvo la pretensión de maximizar su utilidad, para posteriormente determinar el contexto

al maximización se llevó a cabo, contexto, que puede tener un carácter

En el desarrollo del análisis económico del derecho como disciplina tiene un hito cuando Richard Posner publica el manual titulado Economic Analisys of Law donde se hace un estudio sistemático de la mayoría de los campos del sistema jurídico americano desde la perspectiva del análisis económico2. Por primera vez aparecen incluidas en un trabajo las aplicaciones de la teoría económica a todos los ámbitos de la teoría jurídica.

A partir del análisis de Posner, el análisis económico del derecho pasa a convertirse en una teoría institucionalizada dentro de la cultura jurídica contemporánea. Según Roemer (1994)dicha institucionalización se expresa específicamente en:

A nivel académico en la integración del análisis económico del derecho en los planeestudio de las escuelas de leyes de las más importantes universidades americanas aunque con diferentes grados de énfasis.

A nivel teórico, su influencia más importante es la introducción de un vocabulario y de unas temáticas específicas en el diálogo ordinario de los juristas y en el diálogo entre los juristas y los economistas y en una nueva corriente: el neoinstitucionalismo en economía.

A nivel práctico, tanto jurídico como político, la influencia del análisis económico del los fenómenos que más sorprende, ya que sus argumentos y

contribuciones teóricas han sido y son utilizados con profusión en los tribunales, en los que sin duda la obra de Posner ha tenido una influencia importante.

las interacciones entre la economía y el derecho en dos direcciones: de un lado, la manera como la economía ha contribuido al análisis del derecho y a su transformación, y de otro, la manera como el derecho ha contribuido a transformar el análisis

armente desde la perspectiva institucionalista. Lo primero supone el uso del instrumental de la teoría económica, a los aspectos centrales de la elaboración y aplicación de la

, entre otros temas4. Lo segundo supone, especialmente en la dirección de la economía institucional, el análisis de los efectos de la ley y de la existencia de reglas en la estructura de los incentivos, en el entorno institucional y en general de las decisiones

ento económico. Se ponen de relieve allí, entre otros temas, los derechos de

Cossio Díaz, J.R. (1997). Derecho y Análisis Económico, Capítulo 1, F.C.E., México

Posner, R (1973). “Economic Analysis of Law”, Little Brown, Boston/Toronto

Roemer, A (1994). Introducción al Análisis Económico del Derecho, página 56, F.C.E., México.

Floriano Corrales, C (1998). Derecho y Economía: una Aproximación al Análisis Económico del Derecho, página 70, Universidad E

8 ÓN JUDICIAL DE CONCURSO Y REORGANIZACIÓN

decisiones económicas. De modo más preciso, en el primer caso tendríamos como objeto de , es decir, como realizada por un sujeto que actúa por razones

se partiría del presupuesto de que el sujeto de la acción tuvo la pretensión de maximizar su utilidad, para posteriormente determinar el contexto

que puede tener un carácter

tiene un hito en 1973, cuando Richard Posner publica el manual titulado Economic Analisys of Law donde se hace un

cano desde la . Por primera vez aparecen incluidas en un trabajo las

a a convertirse en una teoría institucionalizada dentro de la cultura jurídica contemporánea. Según Roemer (1994)3

A nivel académico en la integración del análisis económico del derecho en los planes de estudio de las escuelas de leyes de las más importantes universidades americanas aunque

A nivel teórico, su influencia más importante es la introducción de un vocabulario y de ordinario de los juristas y en el diálogo entre los

juristas y los economistas y en una nueva corriente: el neoinstitucionalismo en economía.

A nivel práctico, tanto jurídico como político, la influencia del análisis económico del los fenómenos que más sorprende, ya que sus argumentos y

contribuciones teóricas han sido y son utilizados con profusión en los tribunales, en los

ciones entre la economía y el derecho en dos direcciones: de un lado, la manera como la economía ha contribuido al análisis del derecho y a su transformación, y de otro, la manera como el derecho ha contribuido a transformar el análisis

primero supone el uso del instrumental de la teoría económica, a los aspectos centrales de la elaboración y aplicación de la

. Lo segundo supone, especialmente en la dirección de la economía institucional, el análisis de los efectos de la ley y de la existencia de reglas en la estructura de los incentivos, en el entorno institucional y en general de las decisiones

ento económico. Se ponen de relieve allí, entre otros temas, los derechos de

Floriano Corrales, C (1998). Derecho y Economía: una Aproximación al Análisis Económico del Derecho, página 70, Universidad Extremadura,

ENFOQUE ECONÓMICO Y TRIBUTARIO DE LA LEY DE DECLARACI

propiedad, los costos de transacción y la teoría deneoinstitucionalismo5.

1.1.2 De la Economía al Derecho

Se ha sugerido ya que la economía ha centendimiento común de las reglas y de las instituciones legales e incluso la práctica del derecho. Por supuesto, el impacto de este nuevo campo va más allá de las universidades. Afecta la práctica del derecho y la definición y ejecución de políticas públicas. La economía, de hecho, proporcionó los fundamentos intelectuales del movimiento de la desregulación en los años 80 y también son evidentes sus políticas públicas en el ámbito jurídico

En su primera fase predominaron los enfoques de la Escuela de Chicago cuyo más eximio representante ha sido Posner. También pueden identificarse corrientes como la tendencia liberal reformista liderada por Calabresi, en la que se incluiría una diversidad de autores comPolinsky, B. Ackerman y otros; y finalmente una tercera vía que ha sido llamada por Veljanovski la tendencia neoinstitucionalista y que incluiría entre sus más representativas figuras a Warren, J. Samuels y Nicolas Mercuro, entre otros. Estos últiminstitucionalismo americano en economía, y en especial de autores como Veblen y Commons en el entendimiento de la ciencia económica, así como de la manera como estos autores interpretaron las relaciones entre el sistema

Ahora bien, el centro de esta aproximación de la utilización de la teoría económica al análisis del derecho radica en que la economía ofrece una “teoría científica” para pronosticar los efectos de las normas legales sobre el comportamiento. Para los economistas las sanciones son como los precios, y se supone que los individuos responden a estas sanciones de una manera muy similar a como responden a los precios, es decir, consumiendo menos del bien más caro, de modo que, en teoría, los individuos responden ante las sanciones legales más severas realizando menos la actividad sancionada. Así, la ley funciona más que en el marco de la sanción, en el de los incentivos para el cumplimiento de normas. La economía ofrece entonces unacomportamiento para pronosticar cómo responderán los individuos ante los cambios de las leyes. Esta teoría, dicen Cooter y Ulen7

rebasa al sentido común.

Además de su teoría del comportamiento, la economía ofrece también un criterio normativo útil para la aplicación del derecho a las políticas públicas. En efecto, los instrumentos de la economía permiten pronosticar los efectos de las políticas sobre la eficiencia. Este criterio eficiencia es relevante para la elaboración de las leyes, ya que es siempre preferible el logro de cualquier política a un costo menor.

En esas circunstancias la economía brinda al derecho una perspectiva más fundamentada y con mayor capacidad de predicción. Casi todo el mundo contempla el derecho únicamente en su

5 Roemer , A(1994). Introducción al Análisis Económico del Derecho,

6 Mercuro, N y Medema,S (1977). Economics and the

7 Cooter,R y Ulen,T (1998). Derecho y Economía, página 14,

ECONÓMICO Y TRIBUTARIO DE LA LEY DE DECLARACIÓN JUDICIAL DE CONCURSO Y REORGANIZACIÓN EMPRESARIAL

propiedad, los costos de transacción y la teoría del contrato como los pilares del

De la Economía al Derecho

Se ha sugerido ya que la economía ha cambiado la naturaleza de los estudios legales, el entendimiento común de las reglas y de las instituciones legales e incluso la práctica del derecho. Por supuesto, el impacto de este nuevo campo va más allá de las universidades. Afecta la

cho y la definición y ejecución de políticas públicas. La economía, de hecho, proporcionó los fundamentos intelectuales del movimiento de la desregulación en los años 80 y también son evidentes sus políticas públicas en el ámbito jurídico.

fase predominaron los enfoques de la Escuela de Chicago cuyo más eximio representante ha sido Posner. También pueden identificarse corrientes como la tendencia liberal reformista liderada por Calabresi, en la que se incluiría una diversidad de autores comPolinsky, B. Ackerman y otros; y finalmente una tercera vía que ha sido llamada por Veljanovski la tendencia neoinstitucionalista y que incluiría entre sus más representativas figuras a Warren, J. Samuels y Nicolas Mercuro, entre otros. Estos últimos se reclaman como herederos del institucionalismo americano en economía, y en especial de autores como Veblen y Commons en el entendimiento de la ciencia económica, así como de la manera como estos autores interpretaron las relaciones entre el sistema económico y el sistema jurídico6

Ahora bien, el centro de esta aproximación de la utilización de la teoría económica al análisis del derecho radica en que la economía ofrece una “teoría científica” para pronosticar los efectos

l comportamiento. Para los economistas las sanciones son como los precios, y se supone que los individuos responden a estas sanciones de una manera muy similar a como responden a los precios, es decir, consumiendo menos del bien más caro, de modo que, en eoría, los individuos responden ante las sanciones legales más severas realizando menos la

actividad sancionada. Así, la ley funciona más que en el marco de la sanción, en el de los incentivos para el cumplimiento de normas. La economía ofrece entonces una teoría del comportamiento para pronosticar cómo responderán los individuos ante los cambios de las leyes.

7 rebasa la intuición propia de los juristas, así como la ciencia

comportamiento, la economía ofrece también un criterio normativo útil para la aplicación del derecho a las políticas públicas. En efecto, los instrumentos de la economía permiten pronosticar los efectos de las políticas sobre la eficiencia. Este criterio eficiencia es relevante para la elaboración de las leyes, ya que es siempre preferible el logro de cualquier política a un costo menor.

En esas circunstancias la economía brinda al derecho una perspectiva más fundamentada y con dicción. Casi todo el mundo contempla el derecho únicamente en su

Roemer , A(1994). Introducción al Análisis Económico del Derecho, página 83, F.C.E., México.

uro, N y Medema,S (1977). Economics and the Law, Princeton University Press, Capítulo 2, Princeton, New Jersey

n,T (1998). Derecho y Economía, página 14, F.C.E., México.

9 ÓN JUDICIAL DE CONCURSO Y REORGANIZACIÓN

l contrato como los pilares del

ambiado la naturaleza de los estudios legales, el entendimiento común de las reglas y de las instituciones legales e incluso la práctica del derecho. Por supuesto, el impacto de este nuevo campo va más allá de las universidades. Afecta la

cho y la definición y ejecución de políticas públicas. La economía, de hecho, proporcionó los fundamentos intelectuales del movimiento de la desregulación en los años 80 y

fase predominaron los enfoques de la Escuela de Chicago cuyo más eximio representante ha sido Posner. También pueden identificarse corrientes como la tendencia liberal reformista liderada por Calabresi, en la que se incluiría una diversidad de autores como A. M. Polinsky, B. Ackerman y otros; y finalmente una tercera vía que ha sido llamada por Veljanovski la tendencia neoinstitucionalista y que incluiría entre sus más representativas figuras a Warren, J.

os se reclaman como herederos del institucionalismo americano en economía, y en especial de autores como Veblen y Commons en el entendimiento de la ciencia económica, así como de la manera como estos autores

Ahora bien, el centro de esta aproximación de la utilización de la teoría económica al análisis del derecho radica en que la economía ofrece una “teoría científica” para pronosticar los efectos

l comportamiento. Para los economistas las sanciones son como los precios, y se supone que los individuos responden a estas sanciones de una manera muy similar a como responden a los precios, es decir, consumiendo menos del bien más caro, de modo que, en eoría, los individuos responden ante las sanciones legales más severas realizando menos la

actividad sancionada. Así, la ley funciona más que en el marco de la sanción, en el de los teoría del

comportamiento para pronosticar cómo responderán los individuos ante los cambios de las leyes. rebasa la intuición propia de los juristas, así como la ciencia

comportamiento, la economía ofrece también un criterio normativo útil para la aplicación del derecho a las políticas públicas. En efecto, los instrumentos de la economía permiten pronosticar los efectos de las políticas sobre la eficiencia. Este criterio de eficiencia es relevante para la elaboración de las leyes, ya que es siempre preferible el logro de

En esas circunstancias la economía brinda al derecho una perspectiva más fundamentada y con dicción. Casi todo el mundo contempla el derecho únicamente en su

, Princeton, New Jersey

ENFOQUE ECONÓMICO Y TRIBUTARIO DE LA LEY DE DECLARACI

papel de proveedor de justicia. Sin embargo, por lo que queda dicho, el análisis económico del derecho permite considerar las leyes como incentivos para el cambio del comportamiento de los individuos y como instrumento para el logro de los objetivos de las políticas públicas (eficiencia y distribución). La renovación de la ciencia jurídica a través de la adopción de una perspectiva interdisciplinaria, mediante la utilización de técnicas como elaboración de las políticas jurídicas y en la justificación de las decisiones judiciales, la apertura del discurso jurídico a la cuestión de las consecuencias económicoconsideración de la eficiencia económica como valor jurídico son, entre otros, signos evidentes de esa innovación que el análisis económico le ha aportado al derecho.

El núcleo teórico del análisis económico del derecho que comparten todos los juristaseconomistas, como se advirtió más atrás, es la tesis que afirma que la teoría económica es capaz de predecir el comportamiento de los individuos en presencia de reglas junormas del derecho son una suerte de fijación de precios para determinadas conductas, como la multa por una infracción de tráfico. La teoría económica predice que los actores motivados únicamente por su propio interés elegirán su coperspectiva es posible examinar el ámbito de la responsabilidad civil, los criterios de imputación de la responsabilidad, los incentivos a la inseguridad y los costos de administrar el sistema de responsabilidad civil.

Cooter y Ulen son quienes de manera más extensa elaboran aplicaciones de la economía a temas relevantes del derecho. Entre estos temas, y a título de ilustración, se encuentra la aplicación de la teoría económica a los ilícitos culposos. Según Cel ilícito culposo identificando sus elementos esenciales, el análisis económico permite modelar mas bien los efectos de diversas reglas de responsabilidad, las que pueden explicar mucho más que las definiciones de dogmática jurídica. Aplican también la teoría económica a la responsabilidad de los ilícitos culposos que puede inducir a los victimarios a internalizar los costos que imponen a otras personas. Así, se pueden minimizar los costos sociales de los accidentes, se pueden identificar incentivos a la precaución según la responsabilidad estricta y según la ausencia de la responsabilidad, o incentivos para la precaución según la regla de negligencia, etc. En consecuencia, Cooter y Ulen reformulan la meta del derecho de loculposos como sigue: en un sistema de mercado de seguros completos y competitivos, las reglas de la responsabilidad por ilícitos culposos debería estructurarse de tal modo que se minimice la suma de los costos de la precaución y del seguro

Cooter y Ulen hacen extensas aplicaciones de la teorla evaluación de diferentes reglas y prácticas procesales que implican una medición de los costos sociales para poder resolver un aspecto decisivo de las reformproceso legal es innecesariamente complicado y costoso. Repasan, entre otros aspectos, las implicaciones del hecho de que la mayoría de las disputas privadas no se resuelven en los tribunales; establecen las condiciones bcausan las disputas, el costo de presentación de una reclamación, y el valor esperado de la reclamación; examinan así mismo las implicaciones de la oferta de servicios legales, la eficiencia

8 A Cooter,R y Ulen,T (1998). Derecho y Economía, página 412,

ECONÓMICO Y TRIBUTARIO DE LA LEY DE DECLARACIÓN JUDICIAL DE CONCURSO Y REORGANIZACIÓN EMPRESARIAL

papel de proveedor de justicia. Sin embargo, por lo que queda dicho, el análisis económico del derecho permite considerar las leyes como incentivos para el cambio del comportamiento de los ndividuos y como instrumento para el logro de los objetivos de las políticas públicas (eficiencia

y distribución). La renovación de la ciencia jurídica a través de la adopción de una perspectiva interdisciplinaria, mediante la utilización de técnicas como el análisis de costo-beneficio en la elaboración de las políticas jurídicas y en la justificación de las decisiones judiciales, la apertura del discurso jurídico a la cuestión de las consecuencias económico-sociales del derecho o la

ciencia económica como valor jurídico son, entre otros, signos evidentes de esa innovación que el análisis económico le ha aportado al derecho.

El núcleo teórico del análisis económico del derecho que comparten todos los juristaseconomistas, como se advirtió más atrás, es la tesis que afirma que la teoría económica es capaz de predecir el comportamiento de los individuos en presencia de reglas jurídicas. En efecto, las normas del derecho son una suerte de fijación de precios para determinadas conductas, como la multa por una infracción de tráfico. La teoría económica predice que los actores motivados únicamente por su propio interés elegirán su conducta en función de este precio. Desde esa perspectiva es posible examinar el ámbito de la responsabilidad civil, los criterios de imputación de la responsabilidad, los incentivos a la inseguridad y los costos de administrar el sistema de

Cooter y Ulen son quienes de manera más extensa elaboran aplicaciones de la economía a temas relevantes del derecho. Entre estos temas, y a título de ilustración, se encuentra la aplicación de la teoría económica a los ilícitos culposos. Según Cooter y Ulen, en lugar de definir el ilícito culposo identificando sus elementos esenciales, el análisis económico permite modelar mas bien los efectos de diversas reglas de responsabilidad, las que pueden explicar mucho más

ca jurídica. Aplican también la teoría económica a la responsabilidad de los ilícitos culposos que puede inducir a los victimarios a internalizar los costos que imponen a otras personas. Así, se pueden minimizar los costos sociales de los

eden identificar incentivos a la precaución según la responsabilidad estricta y según la ausencia de la responsabilidad, o incentivos para la precaución según la regla de negligencia, etc. En consecuencia, Cooter y Ulen reformulan la meta del derecho de loculposos como sigue: en un sistema de mercado de seguros completos y competitivos, las reglas de la responsabilidad por ilícitos culposos debería estructurarse de tal modo que se minimice la suma de los costos de la precaución y del seguro8.

Cooter y Ulen hacen extensas aplicaciones de la teoría económica al proceso legalla evaluación de diferentes reglas y prácticas procesales que implican una medición de los costos sociales para poder resolver un aspecto decisivo de las reformas legales; esto es, definir si el proceso legal es innecesariamente complicado y costoso. Repasan, entre otros aspectos, las implicaciones del hecho de que la mayoría de las disputas privadas no se resuelven en los tribunales; establecen las condiciones bajo las cuales conviene demandar según los daños que causan las disputas, el costo de presentación de una reclamación, y el valor esperado de la reclamación; examinan así mismo las implicaciones de la oferta de servicios legales, la eficiencia

n,T (1998). Derecho y Economía, página 412, F.C.E., México.

10 ÓN JUDICIAL DE CONCURSO Y REORGANIZACIÓN

papel de proveedor de justicia. Sin embargo, por lo que queda dicho, el análisis económico del derecho permite considerar las leyes como incentivos para el cambio del comportamiento de los ndividuos y como instrumento para el logro de los objetivos de las políticas públicas (eficiencia

y distribución). La renovación de la ciencia jurídica a través de la adopción de una perspectiva beneficio en la

elaboración de las políticas jurídicas y en la justificación de las decisiones judiciales, la apertura sociales del derecho o la

ciencia económica como valor jurídico son, entre otros, signos evidentes

El núcleo teórico del análisis económico del derecho que comparten todos los juristas-economistas, como se advirtió más atrás, es la tesis que afirma que la teoría económica es capaz

rídicas. En efecto, las normas del derecho son una suerte de fijación de precios para determinadas conductas, como la multa por una infracción de tráfico. La teoría económica predice que los actores motivados

nducta en función de este precio. Desde esa perspectiva es posible examinar el ámbito de la responsabilidad civil, los criterios de imputación de la responsabilidad, los incentivos a la inseguridad y los costos de administrar el sistema de

Cooter y Ulen son quienes de manera más extensa elaboran aplicaciones de la economía a temas relevantes del derecho. Entre estos temas, y a título de ilustración, se encuentra la

ooter y Ulen, en lugar de definir el ilícito culposo identificando sus elementos esenciales, el análisis económico permite modelar mas bien los efectos de diversas reglas de responsabilidad, las que pueden explicar mucho más

ca jurídica. Aplican también la teoría económica a la responsabilidad de los ilícitos culposos que puede inducir a los victimarios a internalizar los costos que imponen a otras personas. Así, se pueden minimizar los costos sociales de los

eden identificar incentivos a la precaución según la responsabilidad estricta y según la ausencia de la responsabilidad, o incentivos para la precaución según la regla de negligencia, etc. En consecuencia, Cooter y Ulen reformulan la meta del derecho de los ilícitos culposos como sigue: en un sistema de mercado de seguros completos y competitivos, las reglas de la responsabilidad por ilícitos culposos debería estructurarse de tal modo que se minimice la

ía económica al proceso legal, a efectos de la evaluación de diferentes reglas y prácticas procesales que implican una medición de los costos

as legales; esto es, definir si el proceso legal es innecesariamente complicado y costoso. Repasan, entre otros aspectos, las implicaciones del hecho de que la mayoría de las disputas privadas no se resuelven en los

ajo las cuales conviene demandar según los daños que causan las disputas, el costo de presentación de una reclamación, y el valor esperado de la reclamación; examinan así mismo las implicaciones de la oferta de servicios legales, la eficiencia

ENFOQUE ECONÓMICO Y TRIBUTARIO DE LA LEY DE DECLARACI

de la aplicación de la justicia y exploran el mercado de los servicios legales como un juego de agencia en la perspectiva de los incentivos de los abogados para ofrecer información y esfuerzos a sus clientes.

Establecen igualmente las implicaciones de un arreglo enjuicio, y aplican de manera extensa la teoría económica a cuestiones pertinentes del juicio, tales como el asunto de si debiera el perdedor pagar todos los costos del juicio, las cuestiones de responsabilidad conjunta y alternativa, la carga de la prueba, la corrección de errores, la eficiencia del mercado de litigantes, etc.

Por supuesto, los costos sociales del proceso legal varían de un país a otro y nadie sabe cuánto cuesta a una sociedad las disputas legales. En apropiada para el análisis de la eficiencia de un proceso legal, abordan una medida simple de los costos sociales, distinguiendo el proceso legal por etapas y modelando los efectos de incentivos de diferentes reglas en cada etapa. Por sí sola, como advierten los autores, la teoría no contesta la pregunta de si el proceso legal es innecesariamente complicado y caro en algunos países. Sin embargo, la teoría desarrollada aquí provee la base para que futuros estudipromocionen una crítica al proceso legal.

1.1.3. Del Derecho a la Economía

Las instituciones jurídicas y políticas como variables se incorporarán de modo progresivo al análisis económico. Mercuro y Medemainstitucional al análisis económico como Henry Carter Adams y T. Richardcontratos respecto a la distribución de la riqueza; en la obra de John R. Commons, respecto a los fundamentos legales del sistema económico, en Wesly Mitchell, Veblen y otros economistas americanos. Por supuesto, la base de la perspectiva del análisis económico del derecho y de la incorporación de las formas legales y lasrevolucionario artículo de Coase publicado en 1960nuevo enfoque en el tratamiento tanto económico como jurídico del problema de las externalidades.

La tesis de Coase es que todo los agentes involucrados en un problema de externalidades llegarán en un momento dado a negociar entre sí el efóptima que beneficie a las dos partes. Ahora bien, esa solución negociada óptima sólo será posible cuando se den dos condiciones fundamentales (el enfoque básico de la negociación se extiende, por supuesto, a las trans

La primera de esas condiciones es que exista una precisa asignación de derechos sobre el uso de los recursos. Es decir, que exista una perfecta delimitación de derechos sobre los recursos escasos, tanto respecto a su titularidad co

9 Mercuro, N y Medema, S (1977). Economics and the Law,

10 Coase, R (1960). “The problem of Social Cost”, Journal of Law and Economics

ECONÓMICO Y TRIBUTARIO DE LA LEY DE DECLARACIÓN JUDICIAL DE CONCURSO Y REORGANIZACIÓN EMPRESARIAL

ción de la justicia y exploran el mercado de los servicios legales como un juego de agencia en la perspectiva de los incentivos de los abogados para ofrecer información y esfuerzos

Establecen igualmente las implicaciones de un arreglo en la etapa inmediatamente anterior al juicio, y aplican de manera extensa la teoría económica a cuestiones pertinentes del juicio, tales como el asunto de si debiera el perdedor pagar todos los costos del juicio, las cuestiones de

alternativa, la carga de la prueba, la corrección de errores, la eficiencia del mercado de litigantes, etc.

Por supuesto, los costos sociales del proceso legal varían de un país a otro y nadie sabe cuánto cuesta a una sociedad las disputas legales. En todo caso Cooter y Ulen desarrollan una teoría apropiada para el análisis de la eficiencia de un proceso legal, abordan una medida simple de los costos sociales, distinguiendo el proceso legal por etapas y modelando los efectos de incentivos

reglas en cada etapa. Por sí sola, como advierten los autores, la teoría no contesta la pregunta de si el proceso legal es innecesariamente complicado y caro en algunos países. Sin embargo, la teoría desarrollada aquí provee la base para que futuros estudios empíricos promocionen una crítica al proceso legal.

el Derecho a la Economía

instituciones jurídicas y políticas como variables se incorporarán de modo progresivo al análisis económico. Mercuro y Medema9, trazan las coordenadas históricas de la aproximación institucional al análisis económico del derecho. Ésta tiene sus raíces en la obras de economistas

Henry Carter Adams y T. Richard Ely respecto de las relaciones de propiedad, y los contratos respecto a la distribución de la riqueza; en la obra de John R. Commons, respecto a los fundamentos legales del sistema económico, en Wesly Mitchell, Veblen y otros economistas

upuesto, la base de la perspectiva del análisis económico del derecho y de la incorporación de las formas legales y las instituciones jurídicas a la ciencia económica está el revolucionario artículo de Coase publicado en 196010. Éste dio paso, como se señalnuevo enfoque en el tratamiento tanto económico como jurídico del problema de las

La tesis de Coase es que todo los agentes involucrados en un problema de externalidades llegarán en un momento dado a negociar entre sí el efecto externo, alcanzando una solución óptima que beneficie a las dos partes. Ahora bien, esa solución negociada óptima sólo será posible cuando se den dos condiciones fundamentales (el enfoque básico de la negociación se extiende, por supuesto, a las transacciones de mercado).

La primera de esas condiciones es que exista una precisa asignación de derechos sobre el uso de los recursos. Es decir, que exista una perfecta delimitación de derechos sobre los recursos escasos, tanto respecto a su titularidad como a su contenido. Para llegar a un acuerdo es

Mercuro, N y Medema, S (1977). Economics and the Law, Capítulo, 4 Princeton University Press, Princeton, New Jersey

Coase, R (1960). “The problem of Social Cost”, Journal of Law and Economics

11 ÓN JUDICIAL DE CONCURSO Y REORGANIZACIÓN

ción de la justicia y exploran el mercado de los servicios legales como un juego de agencia en la perspectiva de los incentivos de los abogados para ofrecer información y esfuerzos

la etapa inmediatamente anterior al juicio, y aplican de manera extensa la teoría económica a cuestiones pertinentes del juicio, tales como el asunto de si debiera el perdedor pagar todos los costos del juicio, las cuestiones de

alternativa, la carga de la prueba, la corrección de errores, la

Por supuesto, los costos sociales del proceso legal varían de un país a otro y nadie sabe cuánto todo caso Cooter y Ulen desarrollan una teoría

apropiada para el análisis de la eficiencia de un proceso legal, abordan una medida simple de los costos sociales, distinguiendo el proceso legal por etapas y modelando los efectos de incentivos

reglas en cada etapa. Por sí sola, como advierten los autores, la teoría no contesta la pregunta de si el proceso legal es innecesariamente complicado y caro en algunos países. Sin

os empíricos

instituciones jurídicas y políticas como variables se incorporarán de modo progresivo al de la aproximación

del derecho. Ésta tiene sus raíces en la obras de economistas Ely respecto de las relaciones de propiedad, y los

contratos respecto a la distribución de la riqueza; en la obra de John R. Commons, respecto a los fundamentos legales del sistema económico, en Wesly Mitchell, Veblen y otros economistas

upuesto, la base de la perspectiva del análisis económico del derecho y de la instituciones jurídicas a la ciencia económica está el

. Éste dio paso, como se señaló atrás, a un nuevo enfoque en el tratamiento tanto económico como jurídico del problema de las

La tesis de Coase es que todo los agentes involucrados en un problema de externalidades ecto externo, alcanzando una solución

óptima que beneficie a las dos partes. Ahora bien, esa solución negociada óptima sólo será posible cuando se den dos condiciones fundamentales (el enfoque básico de la negociación se

La primera de esas condiciones es que exista una precisa asignación de derechos sobre el uso de los recursos. Es decir, que exista una perfecta delimitación de derechos sobre los recursos

mo a su contenido. Para llegar a un acuerdo es

Capítulo, 4 Princeton University Press, Princeton, New Jersey

ENFOQUE ECONÓMICO Y TRIBUTARIO DE LA LEY DE DECLARACI

necesario definir quiénes son los titulares de los derechos en conflicto y qué usos de estos derechos están o no permitidos.

La segunda condición para una solución negociada óptima es que todos los costos detransacción sean nulos. Los costos de transacción son todos los costos necesarios a las partes para llegar a una reglamentación autónoma, es decir, no externa, de sus relaciones contractuales. Los costos de transacción serán los costos de saber con quién demás partes qué se quiere contratar, de conducir las negociaciones, delinear el contrato y exigir su cumplimiento.

Satisfaciendo estas dos condiciones, la externalidad se internalizaría a través de una negociación que reasignará los derechos sobre los recursos de una forma eficiente. Extendiendo esta proposición al análisis de mercado se concluye que este asigna en forma óptima los recursos cuando los derechos de propiedad están bien definidos y cuando los costos de cero.

Estas ideas de Coase apuntan a la afirmación de que el problema del costo social es un mito, o una “panacea” justificadora de la intervención estatal en la corrección de las imperfecciones del mercado. Frente a ello, Coase afirma qla sustentan son un instrumento eficaz para la resolución de conflictos. Pero parte del problema está en que los mercados no pueden funcionar por la existencia de costos de transacción derivados de intervenciones gubernamentales. No es el mercado el que falla sino la estructura institucional del Estado la que provoca los efectos externos.

La relación entre el derecho y la función económica de la ley respecto de la reducción de costos sociales y la maximización de producto es, como se advirtió, la que se recoge en lo que hoy se conoce como el teorema de Coasetransacción son nulos o insignificantes, la solución de los problemas de externalidades sersiempre eficiente a través de un proceso de negociaciones de todos los objetos implicados en ella. Cuando no existen costos de transacción la asignación lograda mediante el ordenamiento jurídico de los derechos sobre los recursos es indiferente para la ceficiencia. En esas condiciones es irrelevante puesto que siempre es posible “modificar mediante transacciones en el mercado la delimitación inicial de derechos. Y naturalmente si esas transacciones no engendran costos, esa reordaumento del valor de la producción”. En el caso de que los costos de transacción sean positivos, lo que sucede en la mayoría de los casos reales, la solución eficiente no podría producirse con independencia de la norma jurídica elegida respecto de la delimitación de derechos establecidos.

Esto implica entonces introducir en el análisis la utilización de las técnicas patrimoniales del derecho privado tradicional (propiedad, contrato, responsabilidad civil) conuna estructura de negociación y solución de conflictos que sea fiel traducmercado.

11 “Coase Theorem”, The New Palgrave Dictionary of Economics,

ECONÓMICO Y TRIBUTARIO DE LA LEY DE DECLARACIÓN JUDICIAL DE CONCURSO Y REORGANIZACIÓN EMPRESARIAL

necesario definir quiénes son los titulares de los derechos en conflicto y qué usos de estos

La segunda condición para una solución negociada óptima es que todos los costos detransacción sean nulos. Los costos de transacción son todos los costos necesarios a las partes para llegar a una reglamentación autónoma, es decir, no externa, de sus relaciones contractuales. Los costos de transacción serán los costos de saber con quién se va a contratar, de informar a las demás partes qué se quiere contratar, de conducir las negociaciones, delinear el contrato y exigir

Satisfaciendo estas dos condiciones, la externalidad se internalizaría a través de una ue reasignará los derechos sobre los recursos de una forma eficiente. Extendiendo

esta proposición al análisis de mercado se concluye que este asigna en forma óptima los recursos cuando los derechos de propiedad están bien definidos y cuando los costos de transacción son

Estas ideas de Coase apuntan a la afirmación de que el problema del costo social es un mito, o una “panacea” justificadora de la intervención estatal en la corrección de las imperfecciones del mercado. Frente a ello, Coase afirma que el mercado y las instituciones de derecho privado que la sustentan son un instrumento eficaz para la resolución de conflictos. Pero parte del problema está en que los mercados no pueden funcionar por la existencia de costos de transacción

ntervenciones gubernamentales. No es el mercado el que falla sino la estructura institucional del Estado la que provoca los efectos externos.

La relación entre el derecho y la función económica de la ley respecto de la reducción de maximización de producto es, como se advirtió, la que se recoge en lo que

hoy se conoce como el teorema de Coase11. Según éste, en una situación en que los costos de transacción son nulos o insignificantes, la solución de los problemas de externalidades sersiempre eficiente a través de un proceso de negociaciones de todos los objetos implicados en ella. Cuando no existen costos de transacción la asignación lograda mediante el ordenamiento jurídico de los derechos sobre los recursos es indiferente para la consecución del objetivo de eficiencia. En esas condiciones es irrelevante puesto que siempre es posible “modificar mediante transacciones en el mercado la delimitación inicial de derechos. Y naturalmente si esas transacciones no engendran costos, esa reordenación tendría siempre lugar si conduce a un aumento del valor de la producción”. En el caso de que los costos de transacción sean positivos, lo que sucede en la mayoría de los casos reales, la solución eficiente no podría producirse con

la norma jurídica elegida respecto de la delimitación de derechos establecidos.

Esto implica entonces introducir en el análisis la utilización de las técnicas patrimoniales del derecho privado tradicional (propiedad, contrato, responsabilidad civil) con el objeto de diseñar una estructura de negociación y solución de conflictos que sea fiel traducción de la decisión del

“Coase Theorem”, The New Palgrave Dictionary of Economics, www.dictionaryofeconomics.com, consultado el 15/11/09

12 ÓN JUDICIAL DE CONCURSO Y REORGANIZACIÓN

necesario definir quiénes son los titulares de los derechos en conflicto y qué usos de estos

La segunda condición para una solución negociada óptima es que todos los costos de transacción sean nulos. Los costos de transacción son todos los costos necesarios a las partes para llegar a una reglamentación autónoma, es decir, no externa, de sus relaciones contractuales.

se va a contratar, de informar a las demás partes qué se quiere contratar, de conducir las negociaciones, delinear el contrato y exigir

Satisfaciendo estas dos condiciones, la externalidad se internalizaría a través de una ue reasignará los derechos sobre los recursos de una forma eficiente. Extendiendo

esta proposición al análisis de mercado se concluye que este asigna en forma óptima los recursos transacción son

Estas ideas de Coase apuntan a la afirmación de que el problema del costo social es un mito, o una “panacea” justificadora de la intervención estatal en la corrección de las imperfecciones del

ue el mercado y las instituciones de derecho privado que la sustentan son un instrumento eficaz para la resolución de conflictos. Pero parte del problema está en que los mercados no pueden funcionar por la existencia de costos de transacción

ntervenciones gubernamentales. No es el mercado el que falla sino la estructura

La relación entre el derecho y la función económica de la ley respecto de la reducción de maximización de producto es, como se advirtió, la que se recoge en lo que

. Según éste, en una situación en que los costos de transacción son nulos o insignificantes, la solución de los problemas de externalidades será siempre eficiente a través de un proceso de negociaciones de todos los objetos implicados en ella. Cuando no existen costos de transacción la asignación lograda mediante el ordenamiento

onsecución del objetivo de eficiencia. En esas condiciones es irrelevante puesto que siempre es posible “modificar mediante transacciones en el mercado la delimitación inicial de derechos. Y naturalmente si esas

enación tendría siempre lugar si conduce a un aumento del valor de la producción”. En el caso de que los costos de transacción sean positivos, lo que sucede en la mayoría de los casos reales, la solución eficiente no podría producirse con

la norma jurídica elegida respecto de la delimitación de derechos establecidos.

Esto implica entonces introducir en el análisis la utilización de las técnicas patrimoniales del el objeto de diseñar

ción de la decisión del

consultado el 15/11/09

ENFOQUE ECONÓMICO Y TRIBUTARIO DE LA LEY DE DECLARACI

1.3 Ciclo de vida de las empresas y crisis empresariales.

1.3.1 Ciclo de vida de las empresas