ESTUDIO DE MERCADO DE LOS VINOS - camacoes.org.gt DE MERCADO.pdf · El mercado de vino en Guatemala...

36

Estudio de Mercado del Vino en Guatemala Página 1 ESTUDIO DE MERCADO DE LOS VINOS EN GUATEMALA

-

Upload

duongtuong -

Category

Documents

-

view

258 -

download

0

Transcript of ESTUDIO DE MERCADO DE LOS VINOS - camacoes.org.gt DE MERCADO.pdf · El mercado de vino en Guatemala...

Estudio de Mercado del Vino en Guatemala Página 1

ESTUDIO DE MERCADO DE LOS VINOS

EN GUATEMALA

Estudio de Mercado del Vino en Guatemala Página 2

CONCLUSIONES

El mercado de vino en Guatemala ha logrado encontrar un espacio dentro del gusto de los consumidores quienes cada vez se sienten atraídos por el gusto de hacia esta bebida y se involucran más en la cultura del vino.

A pesar de que el mercado aun sigue dominado por el consumo de bebidas como el ron y la cerveza, el consumo de vino se está arraigando debido a la excelente oferta que existe de los diferentes tipos y nacionalidades de esta bebida. Este

sigue siendo un mercado que, para la percepción de los distribuidores, sigue estando al alza por lo que se espera que cada año aumente y se mantenga la demanda.

Los establecimientos más habituales en los que los consumidores pueden encontrar las selecciones de vino, en su mayoría, son las tiendas especializadas, las cuales cuentan con personal que puede asesorar la compra. Ahora es muy común que los restaurantes ofrezcan una variada selección de vinos a los comensales, por lo que este tipo de establecimientos se han convertido en los sitios más populares para el consumo del mismo. También se los puede encontrar en supermercados y tiendas delicatesen.

El vino tinto predomina en el gusto del paladar guatemalteco seguido por el vino blanco. Los vinos espumosos aún no han logrado ganarse un buen lugar dentro del gusto de los consumidores pero se mantienen en la batalla con su sofisticado sabor.

Los principales socios comerciales para el país, en el segmento de vinos, son Chile y España, en este orden, Chile domina las exportaciones y España se mantiene con un buen margen de exportaciones que han fluctuado durante los últimos años. Dentro del universo de estas exportaciones, un competidor que esta despertando fuertemente es Estados Unidos, esto debido al Tratado DR-CAFTA suscrito con Centroamérica que les otorga arancel 0.

Estudio de Mercado del Vino en Guatemala Página 3

I. DEFINICIÓN DEL SECTOR

1. DELIMITACIÓN DEL SECTOR

Se analizará el sector de los vinos y mostos, incluidos los vinos espumosos en Guatemala.

2. CLASIFICACIÓN ARANCELARIA

En Centroamérica el Sistema Arancelario Centroamericano (SAC) tiene una nomenclatura muy similar al TARIC en los seis primeros dígitos y cambia en los dos últimos.

ARANCEL CENTROAMERICANO

Partida Descripción

22.04 VINO DE UVAS FRESCAS, INCLUSO ENCABEZADO; MOSTO DE UVA, EXCEPTO EL DE LA PARTIDA 20.09

2204.10.00 Vino espumoso

2204.2 Los mostos de uva en el que la fermentación se ha impedido o cortado añadiendo alcohol

2204.21.00 en recipientes con capacidad inferior o igual a 2 l

2204.29.00 Los demás

2204.30.00 Los demás mostos de uva Fuente: Secretaría de Integración Económica Centroamericana (SIECA)

3. LA INDUSTRIA DE BEBIDAS ALCOHÓLICAS EN GUATEMALA

3.1 El marco regulador

La normativa guatemalteca sobre la producción y comercialización de bebidas alcohólicas data de la primera mitad del siglo pasado. Las reformas a las mismas han sido orientadas hacia los aspectos fiscales, en concreto a las tasas tributarias, de suerte que la regulación desde la perspectiva puramente de los mercados tiene más de 55 años de vigencia.

La ley de alcoholes, bebidas alcohólicas y fermentadas fue aprobada por el Congreso en 1948 (Decreto 536) y sus principales regulaciones se refieren fundamentalmente a las especificaciones técnicas que deben observarse en la fabricación de este tipo de productos. Así, por ejemplo, el artículo 22 estipula que

Estudio de Mercado del Vino en Guatemala Página 4

a la autoridad fiscal le corresponde el establecimiento de un laboratorio encargado de realizar los análisis de los alcoholes, bebidas alcohólicas y fermentadas, así como también de las materias primas utilizadas en su elaboración y que sean debidamente autorizadas por la dependencia encargada de Sanidad Pública. Posteriormente se adicionó el artículo 18 el cual prohíbe la venta de bebidas alcohólicas que no tengan por lo menos un año de añejamiento natural.

Esta ley, desde el punto de vista formal, constituye un instrumento que persigue la defensa de la libre competencia. Así, establece la libertad de fabricación de alcohol, bebidas alcohólicas y fermentadas, amparando la libertad de empresa en estas actividades, previa autorización por parte de la autoridad fiscal (artículos 4 y

5). Adicionalmente, preceptúa en términos específicos la prohibición de actos y conductas dañinas a la competencia.

3.2 La estructura del mercado de licores

La producción nacional de bebidas alcohólicas presenta un cuadro clásico de oligopolio, pues esta actividad se lleva a cabo por las cuatro empresas siguientes: Industria Licorera Quetzalteca, S. A.; Euskadi, S.A.; Licorera La Zacapaneca, S. A., y Licorera La Guatemalteca, S. A.

El mercado de licores nacionales está totalmente dominado por la Asociación Nacional de Fabricantes de Alcoholes y Licores (ANFAL), cuya personería jurídica fue aprobada por acuerdo gubernativo en 1947, un año antes que entrara en vigencia la ley de bebidas alcohólicas. Esto no fue producto de la coincidencia, dado que una de las funciones que ésta debía desempeñar, de conformidad con sus estatutos, era la de gestionar la promulgación de una nueva ley de bebidas alcohólicas, adecuada para garantizar el reconocimiento de parte del gobierno, de los derechos de la industria de licores.

3.3 La estructura del mercado de cerveza

El mercado de cerveza es importante para la economía guatemalteca, ya que representa más de 400 millones de dólares al año equivalente a 1,7% del producto

nacional bruto.

Hasta el año 2002 en el país sólo existía una empresa productora y distribuidora de cerveza, con más de un siglo de existencia. A partir de septiembre del 2003, el dominio total del mercado de la cerveza por parte de la empresa cervecera local —Cervecería Centroamericana— se derrumbó con la entrada en el mercado de la Cervecería Río, subsidiaría de la compañía belga-brasileña AMBEV.

Adicionalmente, inició operaciones la empresa nacional Distribuidora de Bebidas del Norte (DISNORSA) (con vinculaciones comerciales con la cervecería mexicana Cuauhtémoc Moctezuma, del grupo FEMSA, y con la empresa Inversiones

Estudio de Mercado del Vino en Guatemala Página 5

Montecarlo, S. A.) que importa bebidas de El Salvador, y distribuye la cerveza mexicana Tecate.

La Cervecería Río, con la marca de cerveza Brahva, entró al mercado con precio 30% menor a la cerveza Gallo, la marca mejor posicionada en el gusto de los consumidores locales de la Cervecería Centroamericana. En solamente un año y medio ha logrado capturar el 30% del mercado, rompiendo así el control absoluto del mercado mantenido por más de un siglo por la cervecera local.

Para enfrentar la competencia de la empresa cervecera brasileña, la cervecería local lanzó al mercado en mayo del 2004, a un costo de 50 millones de quetzales,

la nueva marca de cerveza Dorada Ice. Esta se dirige al consumidor juvenil, principal objetivo de la Cervecería Río, con precios de venta iguales a los de la cerveza Brahva.

3.4 Producción Local de Vino

En 1979 surge la idea del cultivo de la vid y se realizan sendos estudios de prefactibilidad a cargo de técnicos españoles. El primero solicitado por el Ministerio de Agricultura, Ganadería y Alimentación (MAGA), y el segundo por el Instituto de Ciencia y Tecnología Agrícolas (ICTA). El cultivo de la uva se ha venido produciendo en Baja Verapaz, El Progreso, Zacapa y Chiquimula, aunque su producción es anecdótica y se ha destinado en mayor medida a la producción frutal o de mostos.

Aunque hay diversos fabricantes de bebidas alcohólicas en Guatemala, principalmente de cerveza y de ron, el único vino producido totalmente en Guatemala se llama “Château De Fay” en tres variantes; tinto, blanco y rosado. Esta elaborado a partir de mezclas de las uvas más conocidas, Cabernet Sauvignon, Merlot y Shiraz en el caso de los tintos y para los blancos se utiliza de Pinot Gris, Riesling. La primera cosecha se realizo en el año 2008.

Los vinos locales son:

Angie’s Blend 2007 Chardonnay White Merlot 2007 Cabernet Sauvignon/Merlot 2007 Family White 2008 Claret 2008 Family Red 2008

Estudio de Mercado del Vino en Guatemala Página 6

2. OFERTA

1. PRODUCCIÓN MUNDIAL DE VINO

Con un total de 268,7 Millones de hectolitros de vinos producidos (fuera de zumos y mostos) en 2009 la producción vinícola mundial aumenta en 1,1 Millón de hectolitros con respecto a 267,6 Millones de hectolitros producidos en 2008.

FUENTE: Organización Internationale de la Vigne et du Vin (OIV)

Estudio de Mercado del Vino en Guatemala Página 7

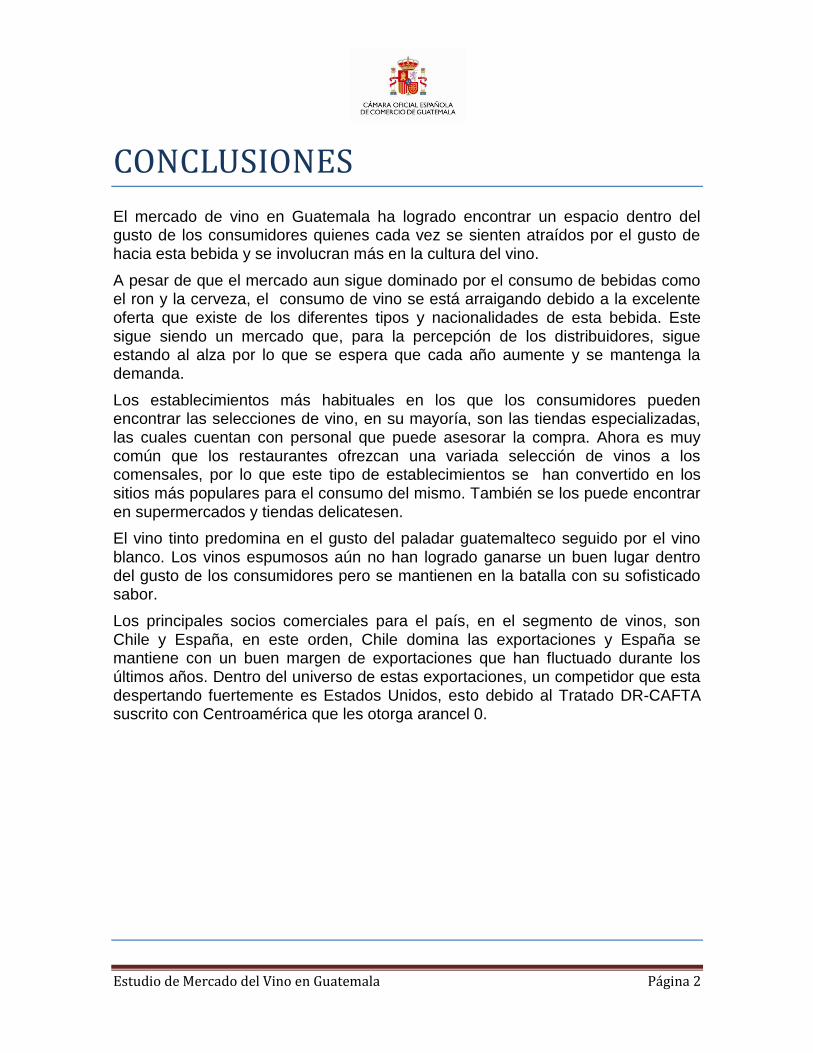

2. La lista de los 10 primeros productores mundiales de vino

(en millares de hectolitros)

PAÍS 2009 en %

ITALIA 47 699 17,7%

FRANCIA 45 558 17,0%

ESPAÑA 35 166 13,1%

ESTADOS UNIDOS 20 600 7,7%

ARGENTINA 12 135 4,5%

CHINA 12 000 4,5%

AUSTRALIA 11 598 4,3%

CHILE 9 869 3,7%

SUDÁFRICA 9 788 3,6%

ALEMANIA 9 180 3,4%

TOTAL MUNDIAL 268 733 FUENTE: Organización Internationale de la Vigne et du Vin (OIV)

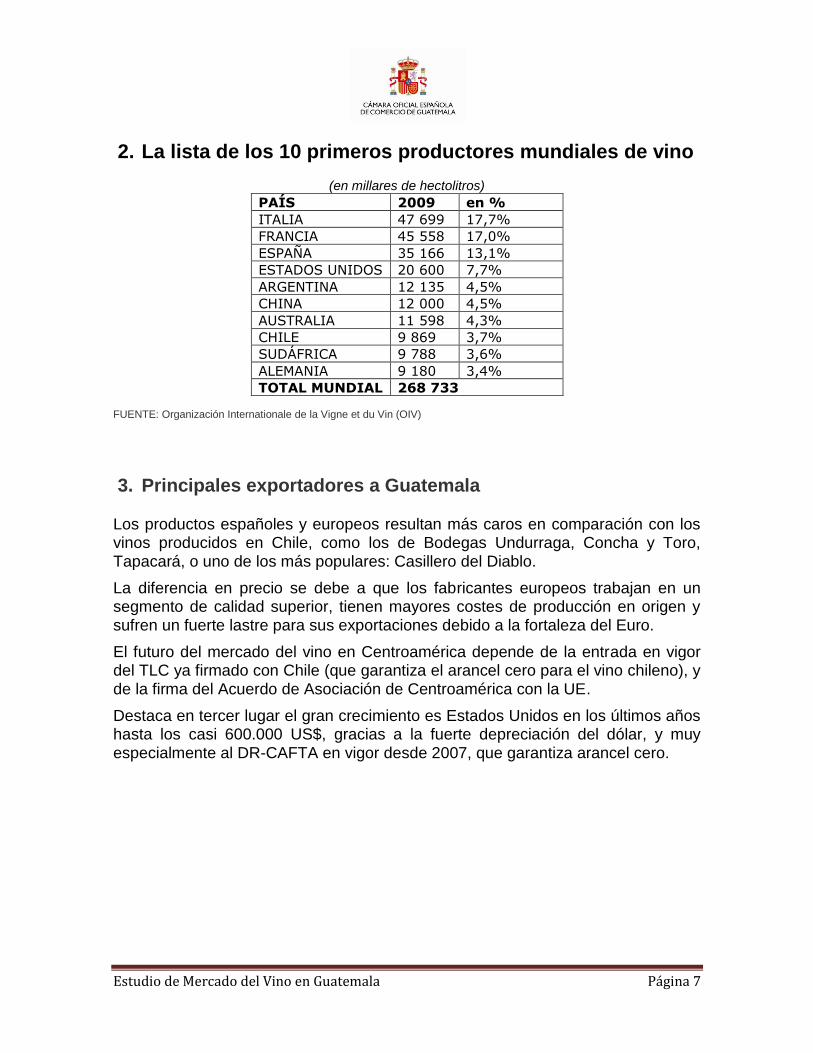

3. Principales exportadores a Guatemala

Los productos españoles y europeos resultan más caros en comparación con los vinos producidos en Chile, como los de Bodegas Undurraga, Concha y Toro, Tapacará, o uno de los más populares: Casillero del Diablo.

La diferencia en precio se debe a que los fabricantes europeos trabajan en un segmento de calidad superior, tienen mayores costes de producción en origen y sufren un fuerte lastre para sus exportaciones debido a la fortaleza del Euro.

El futuro del mercado del vino en Centroamérica depende de la entrada en vigor del TLC ya firmado con Chile (que garantiza el arancel cero para el vino chileno), y de la firma del Acuerdo de Asociación de Centroamérica con la UE.

Destaca en tercer lugar el gran crecimiento es Estados Unidos en los últimos años hasta los casi 600.000 US$, gracias a la fuerte depreciación del dólar, y muy especialmente al DR-CAFTA en vigor desde 2007, que garantiza arancel cero.

Estudio de Mercado del Vino en Guatemala Página 8

FUENTE: Secretaría de Integración Económica Centroamericana (SIECA)

0

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

2006

2007

2008

2009

2010

Estudio de Mercado del Vino en Guatemala Página 9

3. DEMANDA

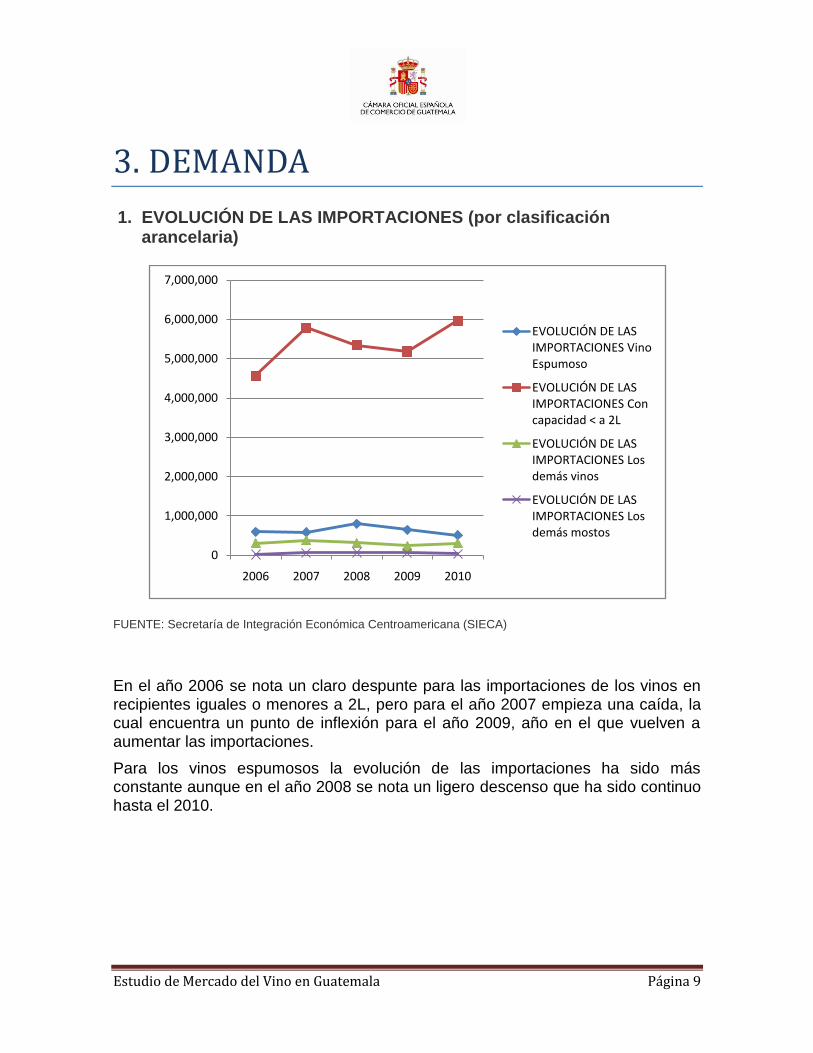

1. EVOLUCIÓN DE LAS IMPORTACIONES (por clasificación arancelaria)

FUENTE: Secretaría de Integración Económica Centroamericana (SIECA)

En el año 2006 se nota un claro despunte para las importaciones de los vinos en recipientes iguales o menores a 2L, pero para el año 2007 empieza una caída, la cual encuentra un punto de inflexión para el año 2009, año en el que vuelven a aumentar las importaciones.

Para los vinos espumosos la evolución de las importaciones ha sido más constante aunque en el año 2008 se nota un ligero descenso que ha sido continuo hasta el 2010.

0

1,000,000

2,000,000

3,000,000

4,000,000

5,000,000

6,000,000

7,000,000

2006 2007 2008 2009 2010

EVOLUCIÓN DE LAS IMPORTACIONES Vino Espumoso

EVOLUCIÓN DE LAS IMPORTACIONES Con capacidad < a 2L

EVOLUCIÓN DE LAS IMPORTACIONES Los demás vinos

EVOLUCIÓN DE LAS IMPORTACIONES Los demás mostos

Estudio de Mercado del Vino en Guatemala Página 10

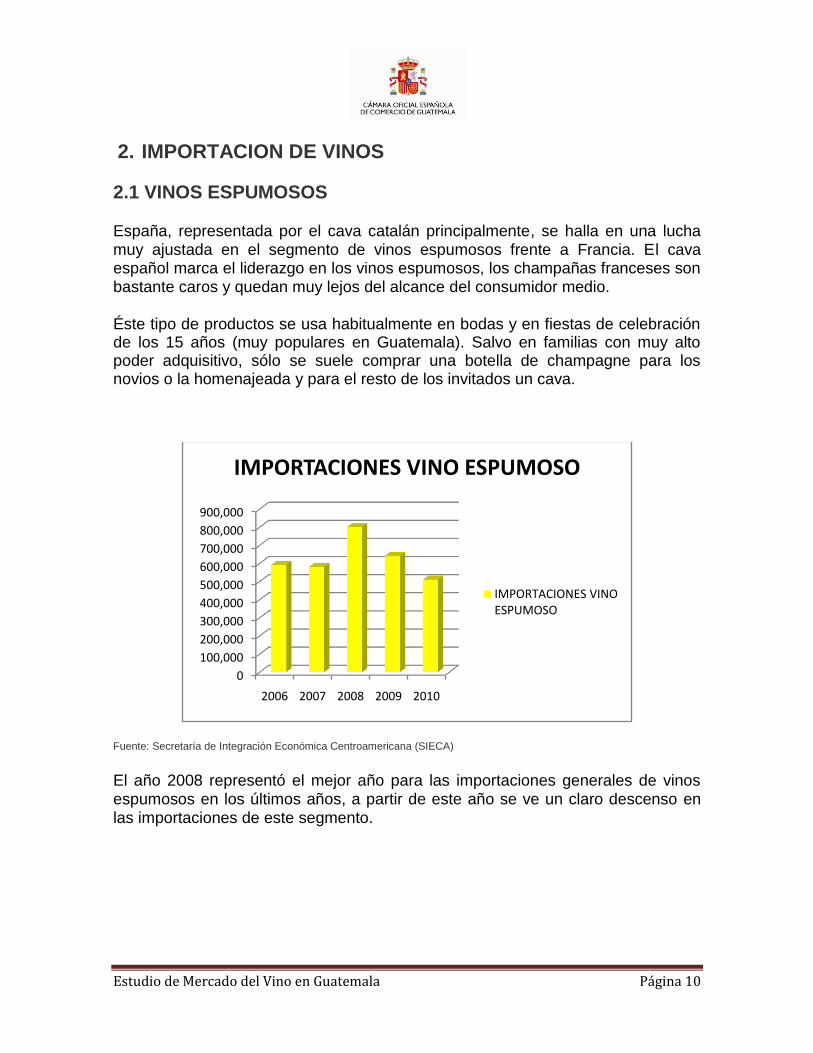

2. IMPORTACION DE VINOS

2.1 VINOS ESPUMOSOS

España, representada por el cava catalán principalmente, se halla en una lucha muy ajustada en el segmento de vinos espumosos frente a Francia. El cava español marca el liderazgo en los vinos espumosos, los champañas franceses son bastante caros y quedan muy lejos del alcance del consumidor medio.

Éste tipo de productos se usa habitualmente en bodas y en fiestas de celebración de los 15 años (muy populares en Guatemala). Salvo en familias con muy alto poder adquisitivo, sólo se suele comprar una botella de champagne para los novios o la homenajeada y para el resto de los invitados un cava.

Fuente: Secretaría de Integración Económica Centroamericana (SIECA)

El año 2008 representó el mejor año para las importaciones generales de vinos espumosos en los últimos años, a partir de este año se ve un claro descenso en las importaciones de este segmento.

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

800,000

900,000

2006 2007 2008 2009 2010

IMPORTACIONES VINO ESPUMOSO

IMPORTACIONES VINO ESPUMOSO

Estudio de Mercado del Vino en Guatemala Página 11

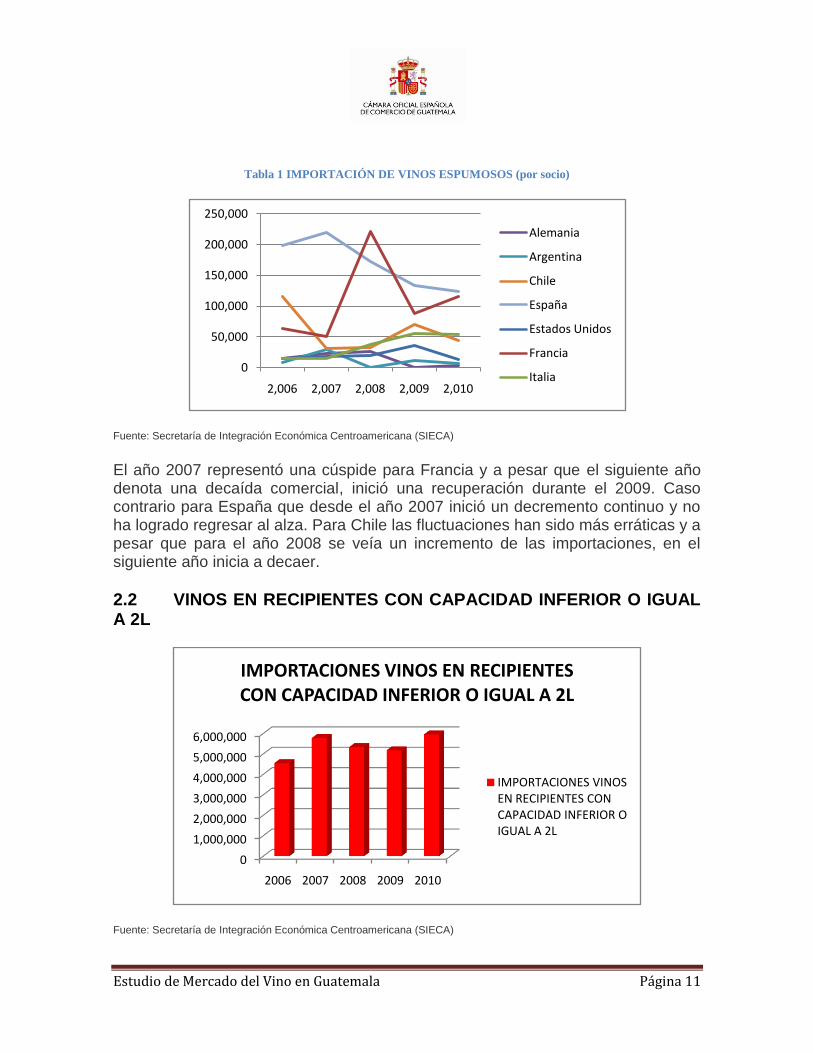

Tabla 1 IMPORTACIÓN DE VINOS ESPUMOSOS (por socio)

Fuente: Secretaría de Integración Económica Centroamericana (SIECA)

El año 2007 representó una cúspide para Francia y a pesar que el siguiente año denota una decaída comercial, inició una recuperación durante el 2009. Caso contrario para España que desde el año 2007 inició un decremento continuo y no ha logrado regresar al alza. Para Chile las fluctuaciones han sido más erráticas y a pesar que para el año 2008 se veía un incremento de las importaciones, en el siguiente año inicia a decaer.

2.2 VINOS EN RECIPIENTES CON CAPACIDAD INFERIOR O IGUAL A 2L

Fuente: Secretaría de Integración Económica Centroamericana (SIECA)

0

50,000

100,000

150,000

200,000

250,000

2,006 2,007 2,008 2,009 2,010

Alemania

Argentina

Chile

España

Estados Unidos

Francia

Italia

0

1,000,000

2,000,000

3,000,000

4,000,000

5,000,000

6,000,000

2006 2007 2008 2009 2010

IMPORTACIONES VINOS EN RECIPIENTES CON CAPACIDAD INFERIOR O IGUAL A 2L

IMPORTACIONES VINOS EN RECIPIENTES CON CAPACIDAD INFERIOR O IGUAL A 2L

Estudio de Mercado del Vino en Guatemala Página 12

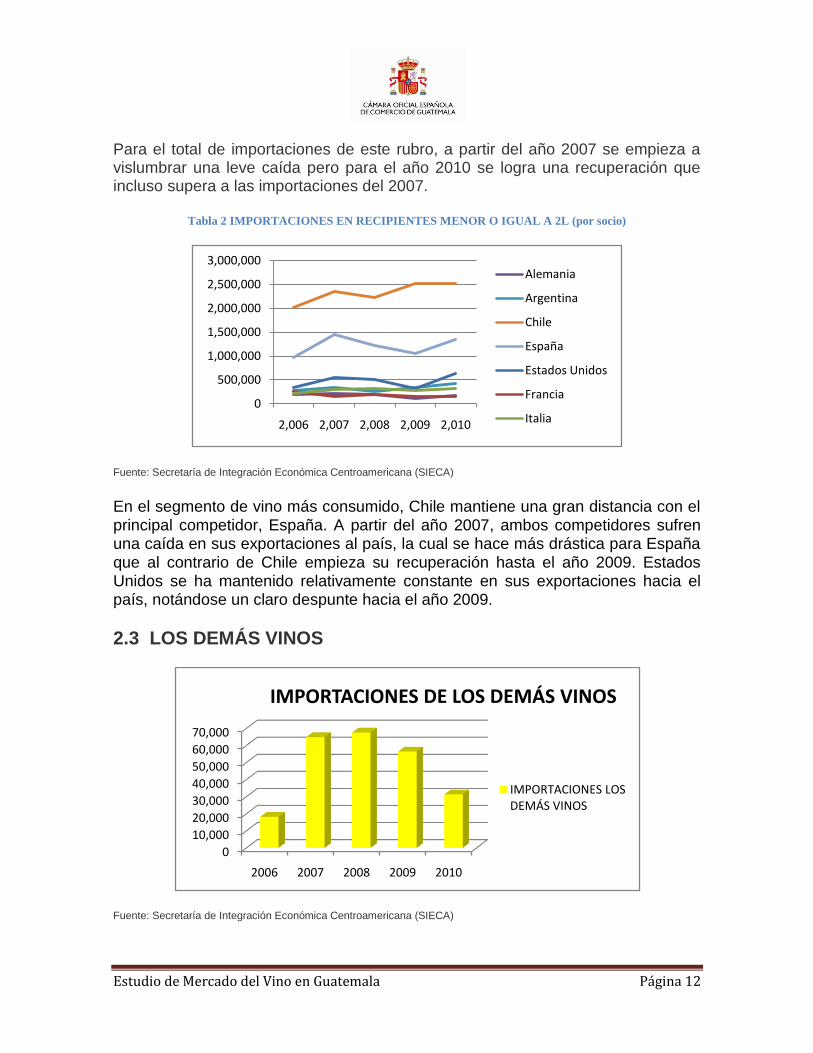

Para el total de importaciones de este rubro, a partir del año 2007 se empieza a vislumbrar una leve caída pero para el año 2010 se logra una recuperación que incluso supera a las importaciones del 2007.

Tabla 2 IMPORTACIONES EN RECIPIENTES MENOR O IGUAL A 2L (por socio)

Fuente: Secretaría de Integración Económica Centroamericana (SIECA)

En el segmento de vino más consumido, Chile mantiene una gran distancia con el principal competidor, España. A partir del año 2007, ambos competidores sufren una caída en sus exportaciones al país, la cual se hace más drástica para España que al contrario de Chile empieza su recuperación hasta el año 2009. Estados Unidos se ha mantenido relativamente constante en sus exportaciones hacia el país, notándose un claro despunte hacia el año 2009.

2.3 LOS DEMÁS VINOS

Fuente: Secretaría de Integración Económica Centroamericana (SIECA)

0

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

2,006 2,007 2,008 2,009 2,010

Alemania

Argentina

Chile

España

Estados Unidos

Francia

Italia

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

2006 2007 2008 2009 2010

IMPORTACIONES DE LOS DEMÁS VINOS

IMPORTACIONES LOS DEMÁS VINOS

Estudio de Mercado del Vino en Guatemala Página 13

Hacia el año 2007 se nota un claro despunte en las importaciones de este segmento de vinos el cual se incrementa hasta el año 2008 luego de este periodo las fluctuaciones han venido a la baja hasta llegar al año 2010 con un decrecimiento casi comparado al 50% con respecto al 2008.

Tabla 3 IMPORTACIONES DE LOS DEMÁS VINOS (por socio)

Fuente: Secretaría de Integración Económica Centroamericana (SIECA)

En 2008 se percibe una gran caída en la importación de “los demás vinos” a Guatemala procedentes de Chile. Dado que el mercado de “los demás vinos” tiene unas dimensiones muy reducidas, cualquier fluctuación puede desestabilizar el mercado como es el caso de Chile.

En el caso de España, su constante empieza a decrecer en el mismo año aunque más levemente, lo cual es el mismo caso para Estados Unidos. El gran competidor para este segmento definitivamente lo es Argentina que mientras los demás

fluctúan hacia la baja, se mantiene en crecimiento con sus importaciones.

El tipo más común de vinos son bebidas RTD, como las mezclas de vinos con sabores a frutas y la sangría preparada.

0

50,000

100,000

150,000

200,000

250,000

2,006 2,007 2,008 2,009 2,010

Alemania

Argentina

Chile

España

Estados Unidos

Francia

Italia

Estudio de Mercado del Vino en Guatemala Página 14

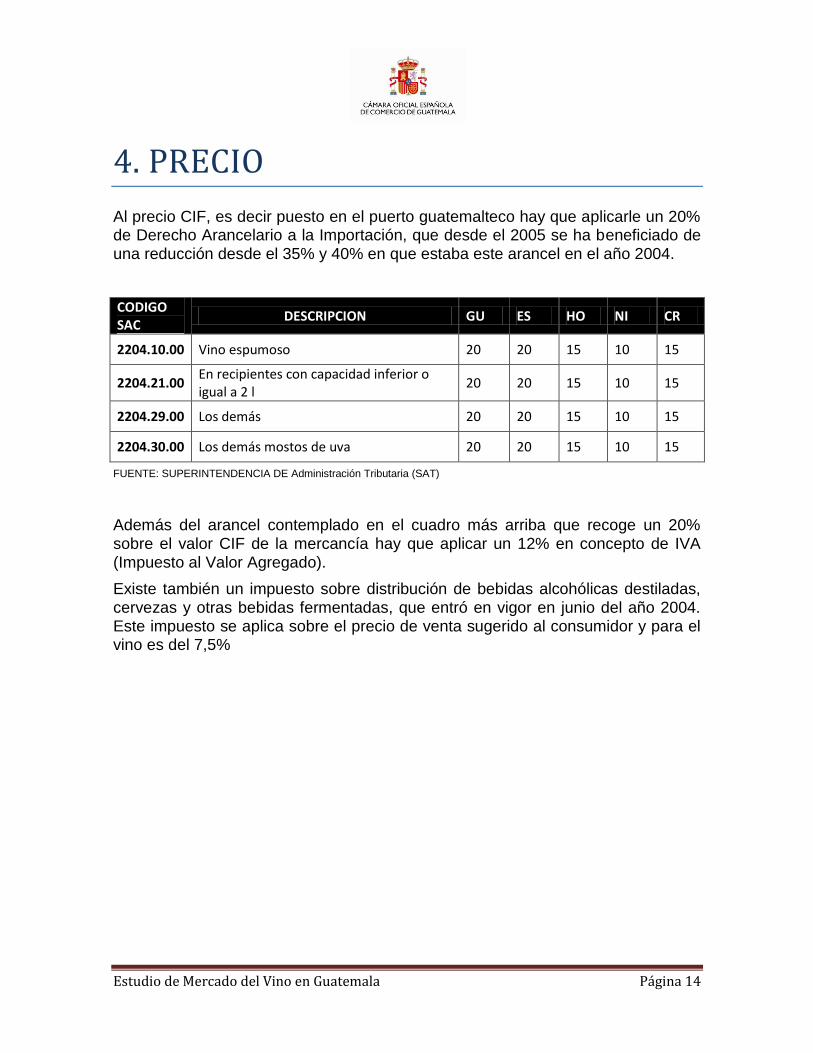

4. PRECIO

Al precio CIF, es decir puesto en el puerto guatemalteco hay que aplicarle un 20% de Derecho Arancelario a la Importación, que desde el 2005 se ha beneficiado de una reducción desde el 35% y 40% en que estaba este arancel en el año 2004.

CODIGO SAC

DESCRIPCION GU ES HO NI CR

2204.10.00 Vino espumoso 20 20 15 10 15

2204.21.00 En recipientes con capacidad inferior o igual a 2 l

20 20 15 10 15

2204.29.00 Los demás 20 20 15 10 15

2204.30.00 Los demás mostos de uva 20 20 15 10 15

FUENTE: SUPERINTENDENCIA DE Administración Tributaria (SAT)

Además del arancel contemplado en el cuadro más arriba que recoge un 20% sobre el valor CIF de la mercancía hay que aplicar un 12% en concepto de IVA (Impuesto al Valor Agregado).

Existe también un impuesto sobre distribución de bebidas alcohólicas destiladas, cervezas y otras bebidas fermentadas, que entró en vigor en junio del año 2004. Este impuesto se aplica sobre el precio de venta sugerido al consumidor y para el vino es del 7,5%

Estudio de Mercado del Vino en Guatemala Página 15

5. PERCEPCIÓN DEL PRODUCTO ESPAÑOL

El producto español destaca por su excelente calidad y de esto se han dado

cuenta los consumidores guatemaltecos que aunado a los precios, han hecho a

los vinos españoles como uno de los más seleccionados en la opción de compra.

Destaca sobre todo el consumo del vino de Rioja, Penedés y Ribera del Duero,

aunque también se pueden encontrar Rueda, Somontano, Navarra, Cataluña, Rías

Baixas, Campo de Borja, Valdepeñas, Vinos de Castilla y León, Priorato y Vinos

de la Tierra de Zamora, principalmente.

Las principales marcas españolas en el mercado son Marqués de Cáceres,

Marques de Riscal, Emilio Moro, Bodegas Torres, Campo Viejo, Enate, Viña Albali

de bodegas Félix Solís, Don Ramón y Vionta.

Estudio de Mercado del Vino en Guatemala Página 16

6. CANALES DE DISTRIBUCIÓN

Para estos productos destaca el papel de los importadores que distribuyen a los

restaurantes y a los hoteles y otros grandes consumidores que promueven la

cultura del vino y la gastronomía y que se han encargado desde hace varios años

de realizar catas y seminarios y que hacen promoción en restaurantes y hoteles

facilitando el acceso a estos productos.

Sin embargo, los principales distribuidores de estos productos para el consumidor

final son los supermercados y las tiendas especializadas que han ido creciendo en

los últimos años y son las que están haciendo el esfuerzo por dar a conocer este

producto, fomentando el incremento de su consumo no sólo en ocasiones

especiales sino en la vida cotidiana de los ciudadanos.

Estudio de Mercado del Vino en Guatemala Página 17

7. PROMOCIÓN

Para el mercado de vinos en Guatemala es muy común que en la mezcla de

promoción se utilicen las catas y degustaciones para dar a conocer las distintas

variedades de vinos y de esta forma lograr un mejor posicionamiento y se han

vuelto populares e interesantes por su relación entre coste y rentabilidad.

A pesar de que estas actividades han logrado volverse bastante atractivas para el

consumidor guatemalteco, definitivamente lo que más mueve la intención de

compra es el precio, por lo que los distintos distribuidores siempre tratan de

realizar alguna promoción enfocada a los precios de los productos.

Los distintos medios de publicidad resultan también bastante atractivos para

promocionar los vinos, en este caso hablamos de desplegados en prensa o

revistas y volantes en el punto de venta. Más recientemente se ha logrado sacar

provecho de otras herramientas como lo son las redes sociales, lo que ha

permitido llegar a segmentos un poco más jóvenes.

El artículo número 49 del decreto 90-97 de 1997 establece que el anuncio de

bebidas alcohólicas debe ser informado y autorizado por el Ministerio de Salud

Pública y Asistencia Social y exige que junto a cualquier tipo de promoción se

incluya la siguiente advertencia: “El exceso en el consumo de éste producto es

perjudicial para la salud del consumidor”. El decreto establece asimismo la

prohibición de instalar carteles o distribuir publicidad de bebidas alcohólicas a

menos de 500 metros de guarderías, escuelas de primaria o secundaria,

universidades, complejos deportivos, hospitales o lugares recreativos.

Estudio de Mercado del Vino en Guatemala Página 18

8. CONDICIONES DE ACCESO AL MERCADO

Para poder llevar a cabo la distribución del vino es necesario cumplir con lo establecido en el Departamento de Regulación y Control de Alimentos de la Dirección General de Regulación, Vigilancia y Control de la Salud del Ministerio de Salud Pública y Asistencia Social que exige la obtención de un registro sanitario para distribuir legalmente en el país productos alimenticios de importación para consumo humano.

En efecto se necesita la obtención de un registro sanitario de cada uno de los productos que se van a importar. El trámite lo puede realizar el fabricante o también el importador que además, para poder ser el distribuidor tiene que tener una licencia sanitaria para almacenar productos alimenticios de consumo humano, extendida por el Centro de Salud más cercano al domicilio de la empresa.

El expediente de solicitud del registro se presenta primero en la Unidad de Autorizaciones Sanitarias del Ministerio de Salud Pública y Asistencia Social que lo traslada al Laboratorio Nacional de Salud quien, tras el análisis realizado, lo remite de nuevo a dicha unidad para la emisión del certificado de registro.

Unidad de Autorizaciones Sanitarias Departamento de Registro y Control de Alimentos, Ministerio de Salud Pública y Asistencia Social Da. Gladys Arriola Cmargo, Jefe del Departamento 3ª. Calle Final 2-10, Zona 15 Valles de Vista Hermosa; GUATEMALA Tfno: 502-2369-8784 y 2440 9500 Fax: 502-2369-3320 E-Mail: [email protected] Web: www.mspas.gob.gt

Laboratorio Nacional de Salud (LNS) Lic. Ismael Mancilla, Director Finca Bárcenas Km 22 Carretera al Pacífico Tfno: 502-6630 6017 Fax: 502-6630 6011

E-Mail: [email protected] Junto con el formulario de solicitud del registro sanitario de referencia para alimentos importados, DRCA-21, en original y dos copias se deben de presentar la etiqueta original y la licencia sanitaria del importador o distribuidor o importadores y distribuidores del producto, si el fabricante no cuenta con establecimiento de alimentos en Guatemala.

Estudio de Mercado del Vino en Guatemala Página 19

En el formulario se deberá de incluir la composición cualitativa del alimento procesado, es decir ingredientes y aditivos, en orden decreciente de concentración en el producto final.

El interesado deberá de presentar dos muestras individuales en presentación original por cada alimento. Cada muestra debe de tener 200 gramos o mililitros como mínimo.

La concesión del registro sanitario de referencia tiene una vigencia de cinco años e implica que durante esos cinco años las características de la muestra original presentada deben de mantenerse para que el registro no sea cancelado.

El costo del derecho de registro y análisis es de 630 Quetzales (unos 63 €).

El tiempo promedio de la tramitación es de un mes.

Como todo producto alimenticio, la etiqueta o el envase tiene que llevar la fecha de caducidad del producto. Las normas guatemaltecas no establecen ninguna fecha máxima de caducidad para los productos, siendo la propia empresa fabricante la que debe establecer la fecha de vencimiento (Coguanor-Comisión Guatemalteca de Normas y Regulaciones, Ministerio de Economía. A continuación se describen los trámites administrativos a seguir.

Requisitos aduaneros

Factura comercial

Packing List

Certificado de Origen

Documento de Transporte

Certificado Sanitario

Código del Importador

Licencia del Importador

Estudio de Mercado del Vino en Guatemala Página 20

8.1 TRÁMITES ADUANEROS

Exámenes de Políticas Comerciales 2008 de la OMC. (Información Genérica)

http://www.wto.org/spanish/tratop_s/tpr_s/s210-03_s.doc

Instrucciones para cumplimentar el Documento Único Aduanero GT.

http://www.infomipyme.com/Docs/GT/Offline/importar/instructivoDUA-GT.pdf

Documentación Requerida:

http://www.infomipyme.com/Docs/GT/Offline/importar/documentacion.htm

Listado de Trámite para el Pago de Formularios y otros de la Administración Tributaria.

http://portal.sat.gob.gt/portal/index.php?option=content&task=view&id=37&Itemid=57

8.2 TRÁMITES FITOSANITARIOS

Procedimiento para el otorgamiento del Registro Sanitario de referencia de alimentos que

otorga el Departamento de Regulación y Control de Registro de Alimentos.

http://portal.mspas.gob.gt/regulacion_y_control_de_alimentos.html

Pasos para la Obtención de Licencia Sanitaria de Alimentos Procesados y Bebidas.

http://portal.mspas.gob.gt/licencia_sanitaria_de_alimentos_procesados_y_bebidas.html

Normativa para la Obtención de Licencia Sanitaria de Alimentos Procesados y Bebidas 2007.

http://portal.mspas.gob.gt/images/files//docs_dgrvcs/DRCA/servicios/licencia%20sanitaria/norm

aticas/Norma%20001_2007.pdf

Formulario de tramitación de la solicitud DRCA-004.

http://portal.mspas.gob.gt/images/files//docs_dgrvcs/DRCA/servicios/licencia%20sanitaria/Form

%20DRCA-004%20VER2.xls

Estudio de Mercado del Vino en Guatemala Página 21

ANEXOS

1. EL VINO CONQUISTA EL PALADAR GUATEMALTECO

Las importaciones de vinos registran una tendencia creciente, frente a la preferencia de otros licores como el whisky.

LORENA ÁLVAREZ

De la misma forma que en la mitología griega Dioniso (también conocido como Baco, el nombre que le daban los romanos), el hijo de Zeus y Perséfone, descubrió la cultura del vino y sus placeres, los paladares guatemaltecos han sido seducidos por la bebida. Las importaciones de licores revelan un cambio en la preferencia de los consumidores guatemaltecos, que ahora prefieren celebrar con una buena copa de vino que con el tradicional vaso de whisky para acompañar las veladas. La brecha en el consumo de estos dos licores se ha reducido durante los últimos años. Las cifras del Sistema de Estadísticas de Comercio de Centroamérica de la Secretaría de Integración Económica Centroamericana (SIECA), revela que en 2009 se importaron US$6.1 millones en vinos contra US$8.3 millones en whisky, mientras que en los primeros 10 meses de 2010 las importaciones de vino alcanzaron los US$5.6 millones frente a los US$6.1 millones del whisky. Los guatemaltecos gastaron un total de US$68.8 millones en licores importados en 2009; y hasta octubre del presente año se han erogado unos US$61.5 millones para adquirir estos productos. Leyda Vásquez, gerente de promociones de alimentos y bebidas del Hotel Barceló, explica que el tipo de consumidor de vino ha cambiado en la última década. “Antes el público al que le gustaba era de 45 años, pero ahora lo consumen jóvenes desde 20 años que optan por esta bebida”, asegura. Hay cócteles como la Sangría o el Tinto de Verano que llaman la atención y atraen a otro tipo de consumidor, indica Vásquez.

Estudio de Mercado del Vino en Guatemala Página 22

En el país operan 16 distribuidoras de vinos, un número cuatro veces mayor del que había hace unos años. Las importaciones de vino han crecido desde US$1.2 millones en 1994 hasta superar los US$6 millones en 2009.

Variedad y precio

El mercado ofrece una abundante variedad de tipos y precios en vinos. Sin embargo, hay una marcada preferencia hacia los vinos de origen chileno, argentino y español, que dominan el mercado. Hace dos años Francia reportó un incrementó de 20 por ciento en las exportaciones de vino hacia Guatemala. Según Vásquez, los guatemaltecos pueden adquirir en un supermercado una botella de vino desde Q35 hasta Q600, debido sobre todo a que tratados de libre comercio, como el suscrito con Chile, han permitido reducir los precios. Marcio Cuevas, gerente de asuntos corporativos de WalMart, señala que la demanda del whisky se mantiene y llegaron al mercado nuevas marcas. FUENTE: EL PERIÓDICO http://www.elperiodico.com.gt/es/20101229/economia/187341/

Estudio de Mercado del Vino en Guatemala Página 23

Estudio de Mercado del Vino en Guatemala Página 24

2. EN DIEZ AÑOS CONSUMO DE VINO CRECE 68%

De 1996 a 2010 el aumento es de 260%

La demanda por la bebida pasó de 117,500 cajas en 2000 a 197,750 que se proyectan para este año.

Los adeptos al vino en Guatemala están creciendo, y prueba de ello es que en 10 años el consumo ha aumentado un 68% y en 14 años el alza es de 260%, según las estadísticas que manejan las comercializadoras en el país.

La firma investigadora de mercados vitivinícolas en el mundo International Wine and Spirit Report (IWSR) señala que en el país en 2000 se consumieron 117,500 cajas de 9 litros cada una, y el año pasado aumentaron a 191 mil y para 2010 se proyecta que suban a 197,750 miles. En 1996 las estimaciones dan cuenta de un consumo de 55 mil cajas.

Esa entidad señala que entre 2008 y 2009 el crecimiento fue de 2.0% y refiere que el principal país proveedor de la bebida es Chile (vea: Principales proveedores).

Este año, el IWSR proyecta que de las 197,750 cajas que se consuman en el país, un 74% (147 mil) será de vino tinto, seguido de un 24% (46,750) de blanco y 2% (4 mil) de rosado.

Si a las 197,750 cajas se suman otro tipo de bebidas producidas con uva, como el Champagne y vinos espumantes, los llamados fortificados (como el Oporto y Jerez que los expertos lo consideran más licores) así como los aperitivos suaves (como el Vermouth o Cinzano, por ejemplo) y otras categorías, el consumo podría alcanzar las 262,900 de cajas (lea: Caen los espumantes).

Estudio de Mercado del Vino en Guatemala Página 25

Para todos los gustos

El gerente de Marca de Distribuidora Marte, Andés Delgado, señala que este crecimiento en la demanda de vinos ha ocasionado el surgimiento de nuevas importadoras y comercializadoras de este producto en el país.

Con ello, “el portafolio es amplio, pues se puede conseguir desde un vino de mesa que oscila alrededor de los $3 a $4 y se encuentra en la mayoría de supermercados, hasta vinos muy especiales, cuyas existencias son limitadas e, inclusive, están numeradas y sus precios pueden alcanzar los $300 y $500”.

Según Delgado, “mucho del consumo del vino se debe también a que las nuevas generaciones son personas más viajadas donde han adquirido el gusto”.

Martín García, de Cava Mundial, añade a este factor el hecho de que cada vez son publicados reportajes sobre esta bebida en los medios de comunicación, en particular escritos y televisados. “En Guatemala hay bastante información, aunque tal vez todavía no tanta como quisiéramos”, señala García, quien expresa que con estos datos se ha ido refinando el paladar del guatemalteco, pues ahora ya no compra el vino por comprarlo, “sino toma el reto de probar nuevas opciones de cepas y marcas”.

Delgado agrega un tercer factor, el cual es la creciente afluencia de turistas y residentes extranjeros en el país que han demandado cada vez más este producto.

Por ello, García considera que en los restaurantes que antes colocaban una botella de güisqui o ron en la mesa para acompañar las comidas ahora es más frecuente encontrar una de vino.

En cuanto al tipo de bebida, García explica que el chapín prefiere más los vinos dulces y semidulces, aunque no son los ideales para acompañar los platillos pues saturan el paladar, mientras que los

Estudio de Mercado del Vino en Guatemala Página 26

secos y semisecos son más adecuados porque permiten complementar el sabor de los alimentos.

El ejecutivo de Cava Mundial manifiesta que las cepas que están mostrando mayor crecimiento en el país son el Malbec de Argentina así como las Shiraz y Carmenere (tintos, todas).

El sector estima que el mercado podría seguir creciendo en los próximos años, tanto que en la Universidad del Istmo hay cursos específicos de vino al cual asisten chefs o estudiantes de hotelería y administración, refiere García, quien imparte esta cátedra en esa casa de estudios, y añade que en la Landívar hay cursos que incluyen la enseñanza de la vitivinicultura.

FUENTE: SIGLO XXI http://www.s21.com.gt/node/21047

3. LEGISLACIÓN

REGLAMENTO DE LA LEY DEL IMPUESTO SOBRE LA DISTRIBUCIÓN DE BEBIDAS ALCOHÓLICAS DESTILADAS, CERVEZAS Y OTRAS BEBIDAS

FERMENTADAS

ACUERDO GUBERNATIVO NÚMERO 205-2004 Guatemala, 22 de julio de 2004.

El Presidente de la República, CONSIDERANDO: Que para dar cumplimiento a lo establecido en el artículo 26 del Decreto número 21-04 del Congreso de la República, Ley del Impuesto Sobre la Distribución de Bebidas Alcohólicas Destiladas, Cervezas y Otras Bebidas Fermentadas es necesario emitir las disposiciones reglamentarias correspondientes. POR TANTO: En ejercicio de las funciones que le confiere el artículo 183, literal e), de la Constitución Política de la República de Guatemala, ACUERDA: Emitir el siguiente:

Estudio de Mercado del Vino en Guatemala Página 27

REGLAMENTO DE LA LEY DEL IMPUESTO SOBRE LA DISTRIBUCIÓN DE BEBIDAS ALCOHÓLICAS DESTILADAS, CERVEZAS Y OTRAS BEBIDAS

FERMENTADAS ARTÍCULO 1. OBJETO DEL REGLAMENTO. El presente Reglamento tiene por objeto normar lo relativo al cobro administrativo y los procedimientos para la recaudación y control del Impuesto sobre la Distribución de Bebidas Alcohólicas Destiladas, Cervezas y Otras Bebidas Fermentadas. ARTÍCULO 2. ABREVIATURAS Y CONCEPTOS. Para los efectos del presente Reglamento, se entenderá por: a. LEY: Ley del Impuesto sobre la Distribución de Bebidas Alcohólicas Destiladas, Cervezas y Otras Bebidas Fermentadas. b. SAT o Administración Tributaria: Superintendencia de Administración Tributaria. c. NIT: Número de Identificación Tributaria. d. MEDIO ELECTRÓNICO: El que proporciona la SAT para facilitar a los contribuyentes la presentación de declaraciones juradas e informes por vía electrónica, observando el artículo 105 del Código Tributario u otros lineamientos que se autoricen para el efecto. e. BEBIDAS: Según corresponda se entenderán las bebidas alcohólicas destiladas, cervezas y otras bebidas fermentadas. f. SAC: Sistema Arancelario Centroamericano. ARTÍCULO 3. HECHO GENERADOR. Para los efectos de la aplicación del artículo 3 de la Ley, el impuesto se genera en el momento de la salida de las bebidas alcohólicas destiladas, cervezas y otras bebidas fermentadas, de las bodegas o centros de almacenamiento o acopio, que usen los contribuyentes que sean fabricantes o importadores registrados, para su distribución. ARTÍCULO 4. EXENCIONES. Los Organismos Internacionales a que se refiere el artículo 4 literal a) de la Ley, previamente y cada vez que importen bebidas cuya distribución está gravada, deben presentar a la Intendencia de Aduanas de la SAT el formato de franquicia que establece el Acuerdo número 123-2001 de la Superintendencia de Administración Tributaria, o el que se autorice para substituirlo. Dichos Organismos Internacionales deben acreditar la calidad de exentos, por conducto del Ministerio de Relaciones Exteriores, de acuerdo con los Convenios vigentes suscritos entre el Gobierno de la República de Guatemala y el respectivo Organismo. Las personas que conforme el artículo 4, literal b) de la Ley exporten o reexporten bebidas, deberán demostrar haber cumplido con los regímenes y requisitos establecidos en las leyes específicas para gozar de la exención del Impuesto sobre la Distribución de Bebidas Alcohólicas Destiladas, Cervezas y Otras Bebidas Fermentadas.

Estudio de Mercado del Vino en Guatemala Página 28

ARTÍCULO 5. INSCRIPCIÓN DE LOS SUJETOS PASIVOS. La inscripción de los sujetos pasivos del impuesto, a que se refiere el artículo 6 de la Ley, debe realizarse en la Intendencia de Recaudación y Gestión de la SAT, para lo cual deben utilizar el formulario que se les proporcionará al costo o por medio electrónico, en el que deberán consignar como mínimo lo siguiente: a. Número de Identificación Tributaria; b. Nombres y apellidos completos de la persona individual, razón o denominación social de la persona jurídica; c. Domicilio fiscal; d. Nombre y dirección del establecimiento principal, sucursales, agencias y bodegas u otros locales donde se almacene el producto fabricado o importado, objeto de distribución; e. Clase de bebidas fabricadas o importadas; y, f. Si su actividad afecta es como fabricante, importador o ambas. Los sujetos pasivos que se encuentren operando conforme al régimen legal anterior, quedarán inscritos de oficio en el Registro de Impuestos Especiales de SAT, sin perjuicio de la facultad de ésta de requerir actualización de los datos de inscripción, conforme lo que establece el Código Tributario. ARTÍCULO 6. CESE DE ACTIVIDADES. Cuando un sujeto pasivo registrado ante la Administración Tributaria, cese parcial o totalmente sus actividades afectas por la Ley, debe informarlo por escrito a la misma, dentro de los tres (3) días hábiles siguientes a la fecha en que cese actividades, adjuntando declaración jurada en la que consigne las operaciones efectuadas desde la fecha en que presentó la última declaración mensual hasta la fecha en que cese sus operaciones gravadas por la Ley, acompañando un detalle del inventario final de bebidas en existencia y copia del recibo que acredite el pago del impuesto a la distribución, correspondiente a esas bebidas. Estos sujetos pasivos podrán optar por informar el cese de actividades afectas utilizando los medios electrónicos o en papel, proporcionados por la SAT. ARTÍCULO 7. OBLIGACIONES DE LOS SUJETOS PASIVOS. Los informes a que se refiere el artículo 7, numerales 1 y 2, literales a) de la Ley, que deberán presentar los fabricantes y los importadores, podrán presentarse por medios electrónicos. Para el caso de importaciones, el informe a que se refiere la ley, deberá presentarse la copia sellada o el aviso de recepción del informe, según el caso, ante la Aduana correspondiente para los efectos de la autorización de la importación respectiva. Respecto de los registros a que se refiere el artículo 7, numeral 1, literal b) de la ley, los sujetos pasivos deben llevar los registros siguientes: a) Registro detallado de las bebidas distribuidas, consignando en el mismo las operaciones diarias realizadas en orden cronológico y separar el impuesto a la distribución del precio de venta al consumidor final; y, b) Registro pormenorizado de los costos de producción de las bebidas y del envase, de adquisición del envase, de distribución y la utilidad.

Estudio de Mercado del Vino en Guatemala Página 29

Respecto de los registros a que se refiere el artículo 7, numeral 2, literal b) de la ley, los sujetos pasivos, aparte del registro indicado en la literal a) mencionada en el párrafo anterior, deben llevar el registro pormenorizado de los costos de importación de las bebidas, de distribución y la utilidad. Los registros mencionados pueden ser llevados por medios electrónicos u otro que autorice la SAT. Los contribuyentes o responsables que presenten los informes antes referidos, en forma electrónica, conservarán en su poder la documentación original por el plazo legalmente establecido y deben exhibirlos o presentarlos cuando lo requiera la SAT. El formato electrónico debe expresar que los documentos originales que obran en poder del contribuyente, se encuentran debidamente firmados. ARTÍCULO 8. FECHA EN QUE SE CAUSA EL IMPUESTO. Para los efectos de la aplicación de los artículos 6 y 8 de la Ley, el impuesto se causa: a) En la fecha que se realice la salida o retiro de las bebidas alcohólicas destiladas, cervezas y otras bebidas fermentadas, de las bodegas, centros de almacenamiento o acopio, que usen los contribuyentes o en la fecha en que el fabricante o importador emita la factura respectiva; el acto que ocurra primero. b) En la fecha de retiro por parte del fabricante o el importador de las bebidas alcohólicas destiladas, cervezas y otras bebidas fermentadas, de las bodegas, centros de almacenamiento o acopio, que usen los contribuyentes, para uso o consumo personal, del propietario, socios o accionistas, directores, funcionarios o empleados, o en la fecha en que se facture el retiro; el acto que se realice primero. c) En las transferencias de dominio a título gratuito, en la fecha de emisión del documento correspondiente o la fecha en que se produzca la entrega de las bebidas; el acto que se realice primero. d) En caso de cese parcial o total de las actividades afectas por la Ley, en la fecha en que termine las mismas. Los fabricantes e importadores, para lo indicado en las literales a), b) y c) deben emitir nota de envío o despacho para respaldar la salida de las bodegas, centros de almacenamiento o acopio, de las bebidas. Para lo indicado en la literal d) debe acompañarse un detalle del inventario final de bebidas en existencia y copia del recibo que acredite el pago del impuesto a la distribución, correspondiente a esas bebidas. ARTÍCULO 9. DECLARACIÓN JURADA Y PAGO DEL IMPUESTO. La declaración jurada y la información, a que se refiere el artículo 20 de la Ley, deben ser presentados conjuntamente dentro del plazo de los primeros diez (10) días hábiles siguientes al vencimiento de cada mes calendario, detallando: a) Precios de venta sugeridos al consumidor final durante el mes que se declara; b) Detalle de inventarios que contenga el saldo anterior de las bebidas fabricadas y de las importadas, en su caso, monto de las distribuciones realizadas, monto de las bebidas fabricadas y de las importadas durante el mes y el saldo para el mes siguiente; y,

Estudio de Mercado del Vino en Guatemala Página 30

c) La cantidad de las bebidas para autoconsumo, detallando la clase de bebidas, y las especificaciones contenidas en el formulario o medio electrónico que proporcionará la SAT. Los contribuyentes que declaren y paguen el impuesto en forma electrónica, deben utilizar los formularios electrónicos proporcionados por la SAT, u otro medio que establezca la misma para el efecto. En caso no dispongan de equipo informático o no posean acceso a Internet, pueden presentar sus declaraciones electrónicas a través de ventanillas o kioscos de auto-servicio ubicados en oficinas de la SAT, en agencias bancarias o en otro lugar autorizado para el efecto. El detalle de inventarios deberá elaborarse tomando en cuenta su saldo inicial, la producción o importación por clase de bebidas, el precio sugerido al consumidor por cada una de las marcas, presentaciones, los autoconsumos, el impuesto a pagar y establecer el inventario final. Independientemente a la información entregada a la SAT por medios electrónicos, los documentos deben tenerse a disposición de la misma. Dichos documentos deberá conservarlos por el plazo legalmente establecido, para exhibirlos o presentarlos a requerimiento de la Administración Tributaria. Los contribuyentes que opten por no utilizar los medios electrónicos, podrán declarar y pagar el impuesto y presentar el detalle de inventario, utilizando los formularios proporcionados por la Administración Tributaria, al costo de su fabricación, que presentarán en los bancos del sistema autorizados por la misma, o en las entidades que en lo sucesivo se autoricen. ARTICULO 10. DEROGATORIA. Se derogan los Acuerdos Gubernativos números 119-2002, 121-2002 y 122-2002, así como todas las disposiciones de igual jerarquía, que se opongan al contenido del presente Acuerdo Gubernativo. ARTÍCULO 11. VIGENCIA. El presente Acuerdo Gubernativo empezará a regir el día siguiente a su publicación en el Diario de Centroamérica, Órgano oficial del Estado.

Estudio de Mercado del Vino en Guatemala Página 31

Estudio de Mercado del Vino en Guatemala Página 32

Estudio de Mercado del Vino en Guatemala Página 33

Estudio de Mercado del Vino en Guatemala Página 34

Estudio de Mercado del Vino en Guatemala Página 35

Estudio de Mercado del Vino en Guatemala Página 36