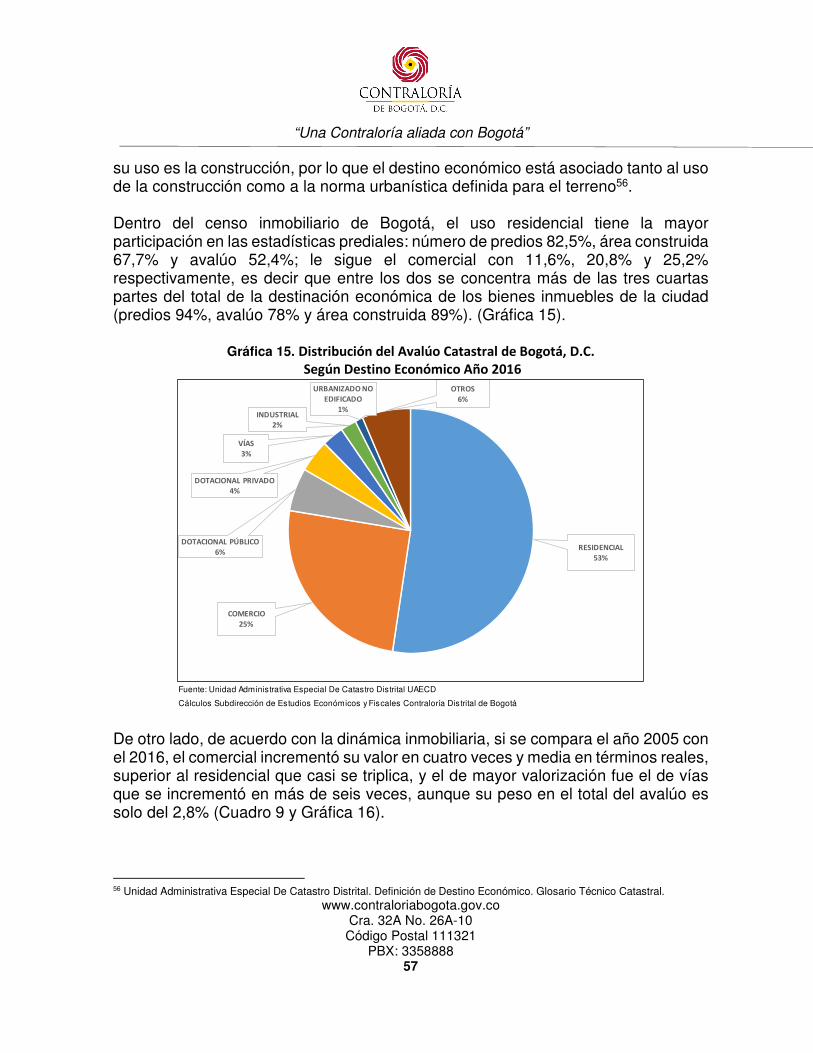

EVALUACI N DEL IMPUESTO PREDIAL COMO … · nacionales, lo que también obliga a examinar el papel...

110

“Una Contraloría aliada con Bogotá” www.contraloriabogota.gov.co Cra. 32A No. 26A-10 Código Postal 111321 PBX: 3358888 EVALUACIÓN DEL IMPUESTO PREDIAL COMO FUENTE DE FINANCIACIÓN PARA EL DISTRITO PLAN ANUAL DE ESTUDIOS PAE 2017 DIRECCIÓN DE ESTUDIOS DE ECONOMÍA Y POLÍTICA PÚBLICA Bogotá, D.C., Julio de 2017

-

Upload

phungduong -

Category

Documents

-

view

216 -

download

0

Transcript of EVALUACI N DEL IMPUESTO PREDIAL COMO … · nacionales, lo que también obliga a examinar el papel...

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Cra. 32A No. 26A-10 Código Postal 111321

PBX: 3358888

EVALUACIÓN DEL IMPUESTO PREDIAL COMO FUENTE DE FINANCIACIÓN PARA EL DISTRITO

PLAN ANUAL DE ESTUDIOS PAE 2017

DIRECCIÓN DE ESTUDIOS DE ECONOMÍA Y POLÍTICA PÚBLICA

Bogotá, D.C., Julio de 2017

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Cra. 32A No. 26A-10 Código Postal 111321

PBX: 3358888

EVALUACIÓN DEL IMPUESTO PREDIAL COMO FUENTE DE FINANCIACIÓN PARA EL DISTRITO

Juan Carlos Granados Becerra Contralor de Bogotá, D.C.

Andrés Castro Franco Contralor Auxiliar

Carlos Gabriel Camacho Obregón Director de Estudios de Economía y Política Pública

Carmen Aldana Gaviria Subdirectora de Estudios Económicos y Fiscales

Profesionales Nidia Luz Ariza Rojas

Gustavo Alirio Ortiz Orjuela

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Cra. 32A No. 26A-10 Código Postal 111321

PBX: 3358888

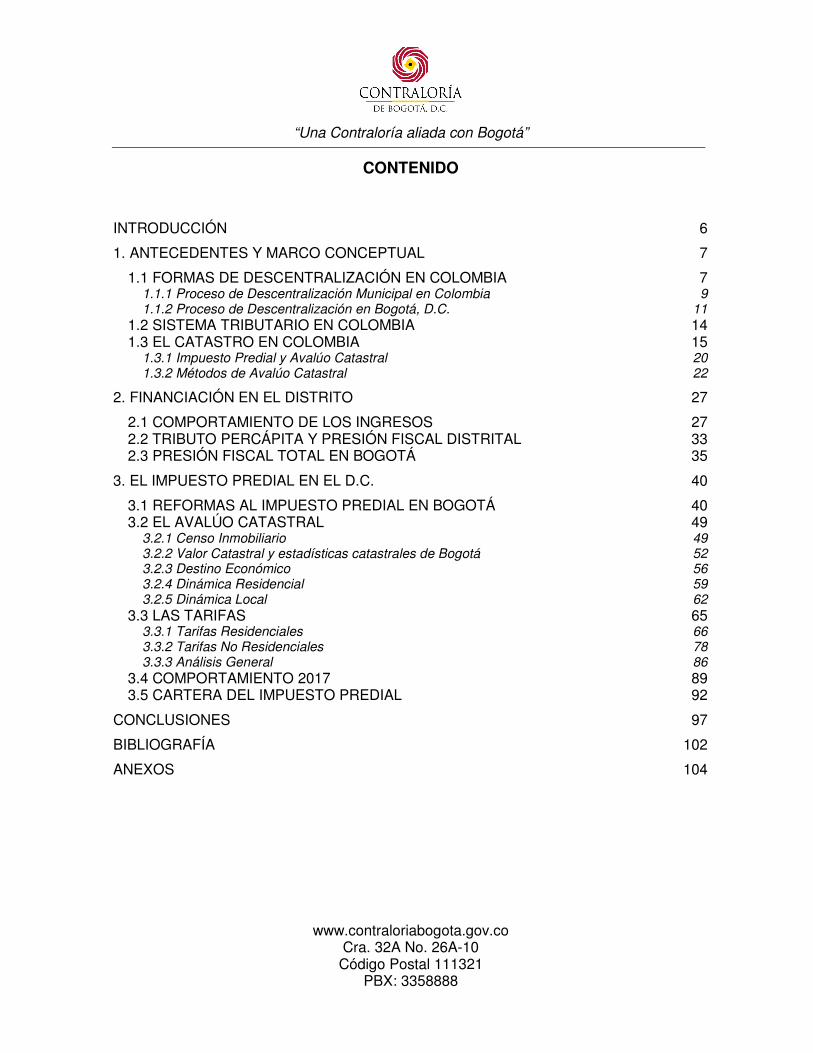

CONTENIDO

INTRODUCCIÓN 6

1. ANTECEDENTES Y MARCO CONCEPTUAL 7

1.1 FORMAS DE DESCENTRALIZACIÓN EN COLOMBIA 7 1.1.1 Proceso de Descentralización Municipal en Colombia 9 1.1.2 Proceso de Descentralización en Bogotá, D.C. 11

1.2 SISTEMA TRIBUTARIO EN COLOMBIA 14

1.3 EL CATASTRO EN COLOMBIA 15 1.3.1 Impuesto Predial y Avalúo Catastral 20 1.3.2 Métodos de Avalúo Catastral 22

2. FINANCIACIÓN EN EL DISTRITO 27

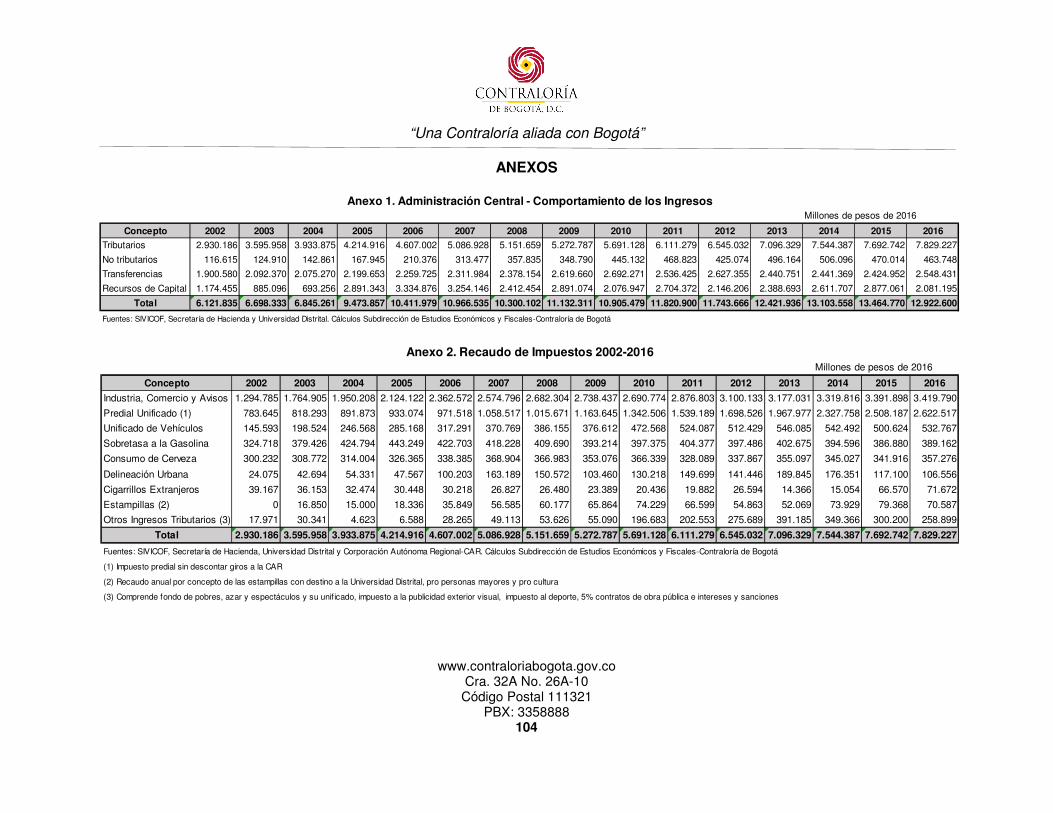

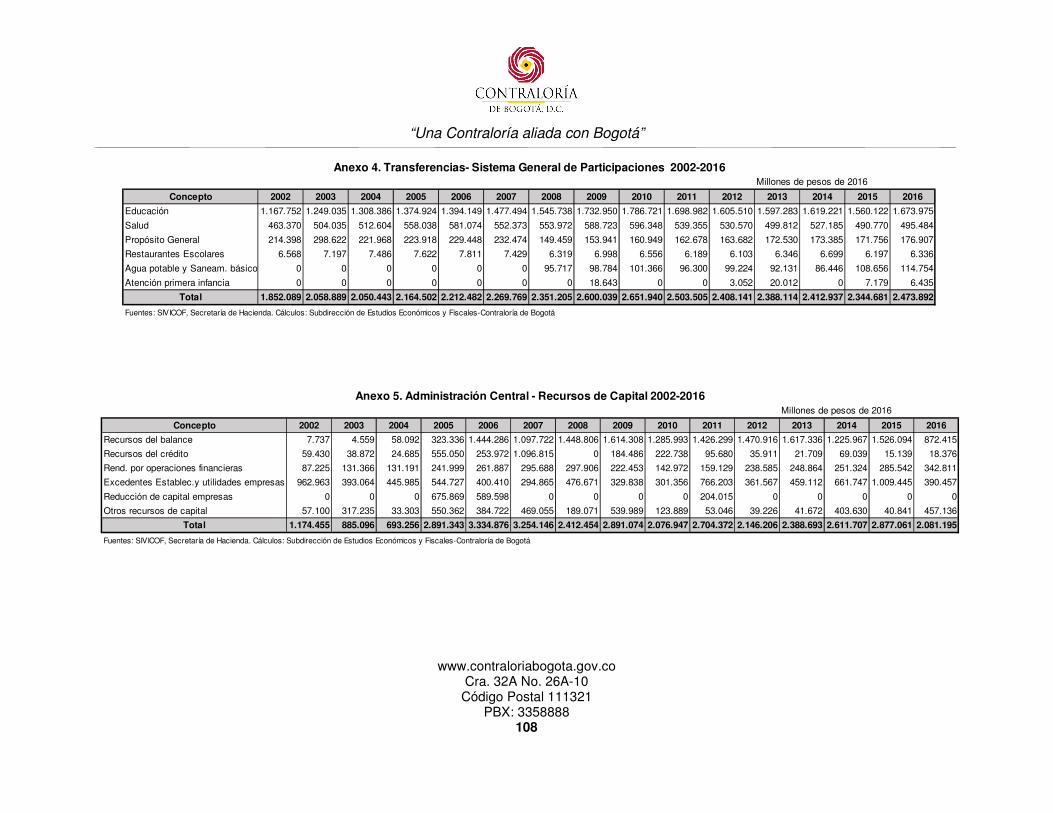

2.1 COMPORTAMIENTO DE LOS INGRESOS 27

2.2 TRIBUTO PERCÁPITA Y PRESIÓN FISCAL DISTRITAL 33

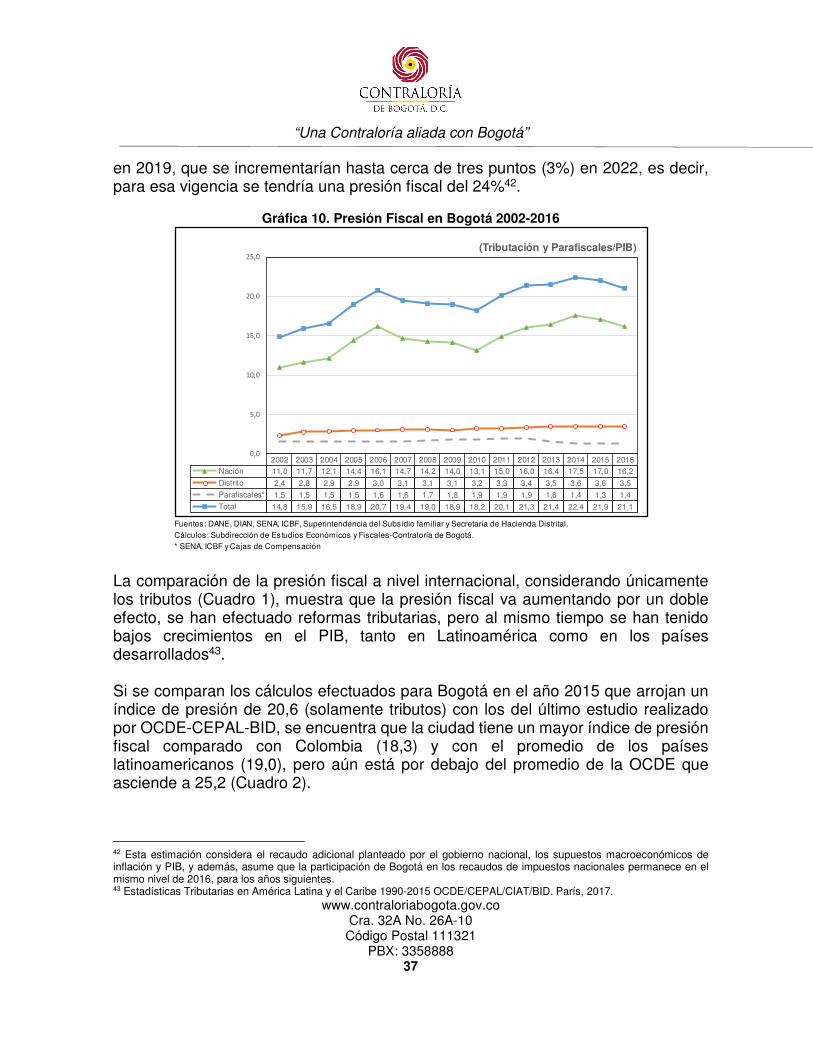

2.3 PRESIÓN FISCAL TOTAL EN BOGOTÁ 35

3. EL IMPUESTO PREDIAL EN EL D.C. 40

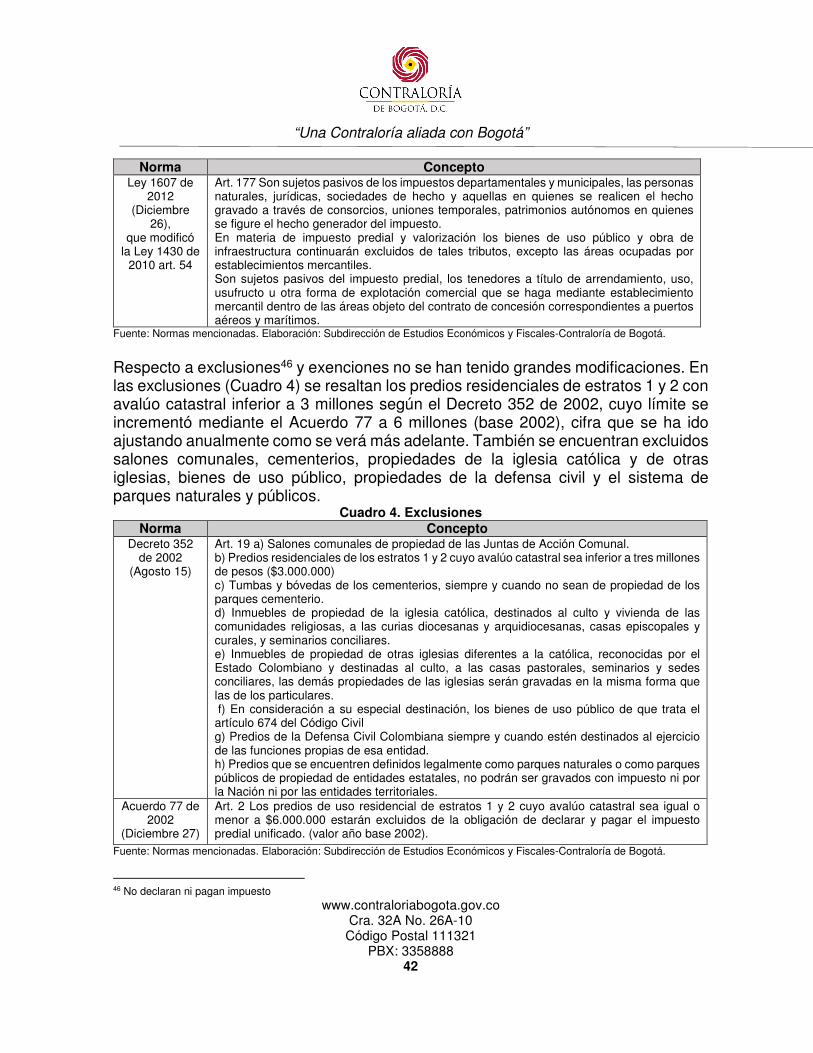

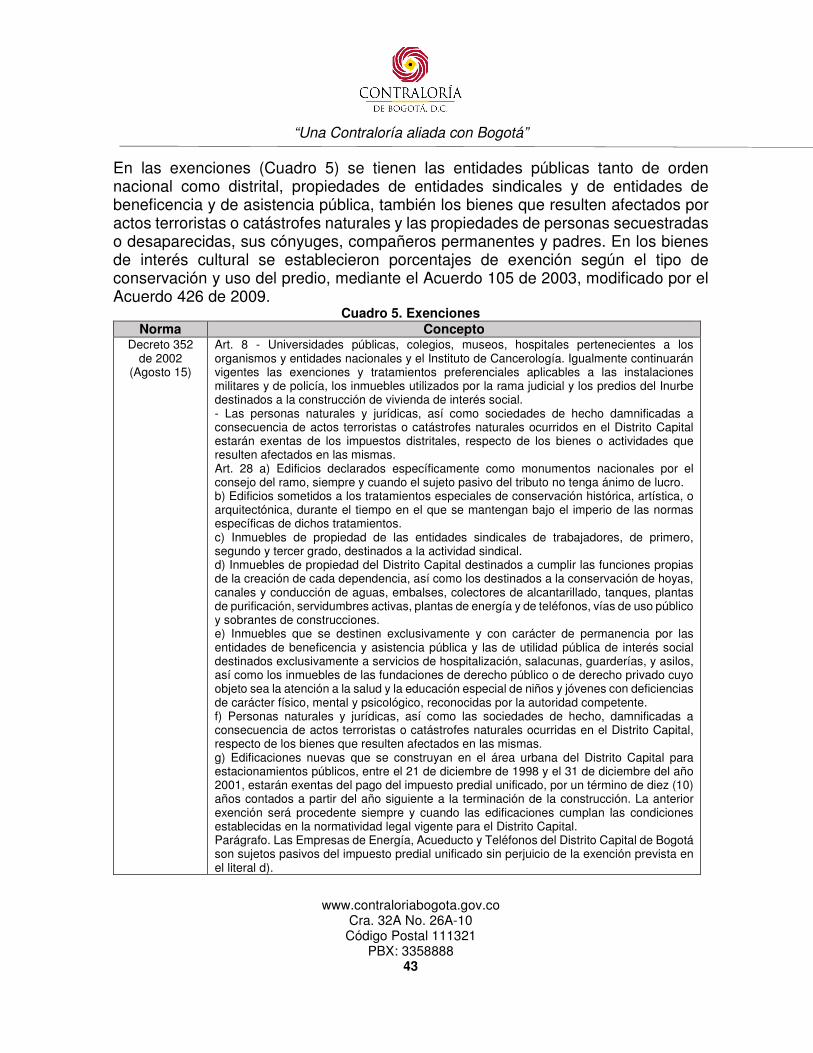

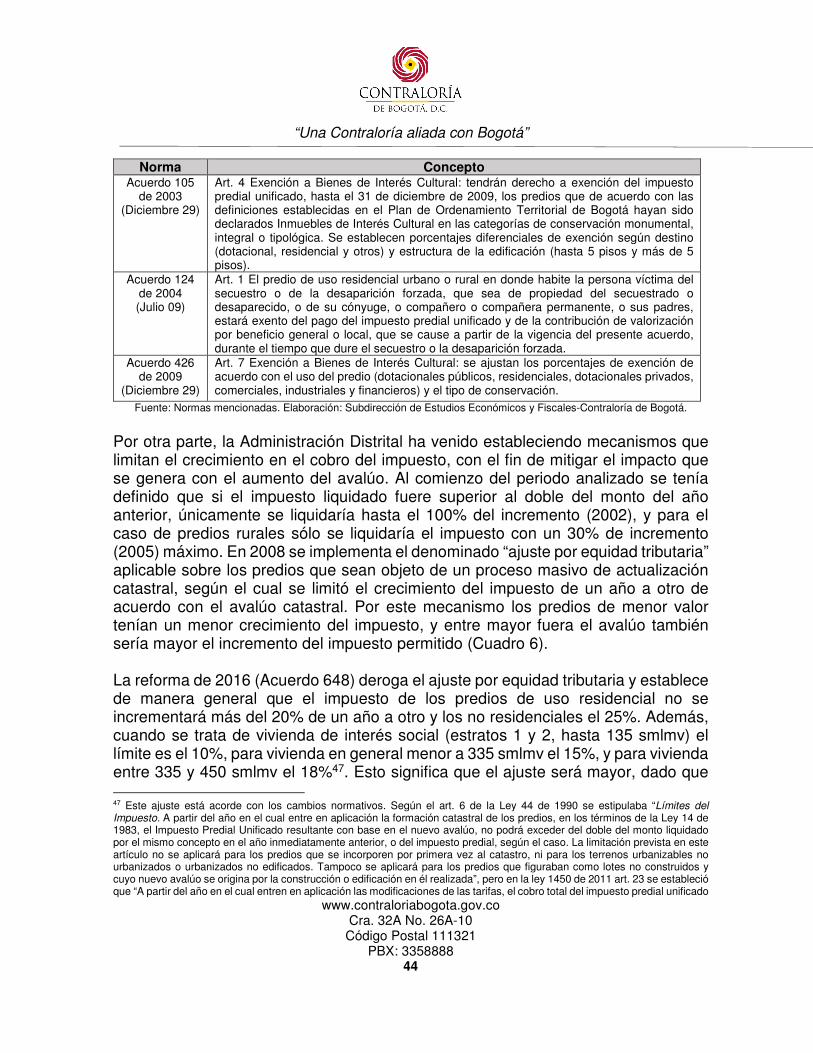

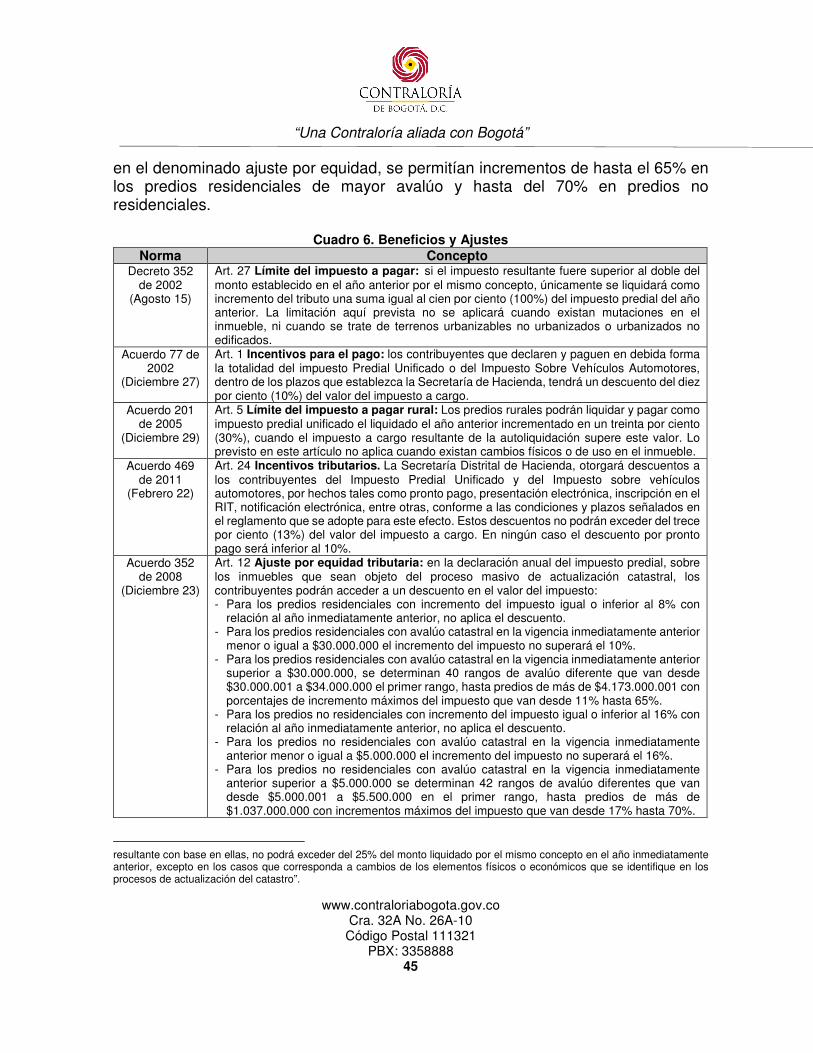

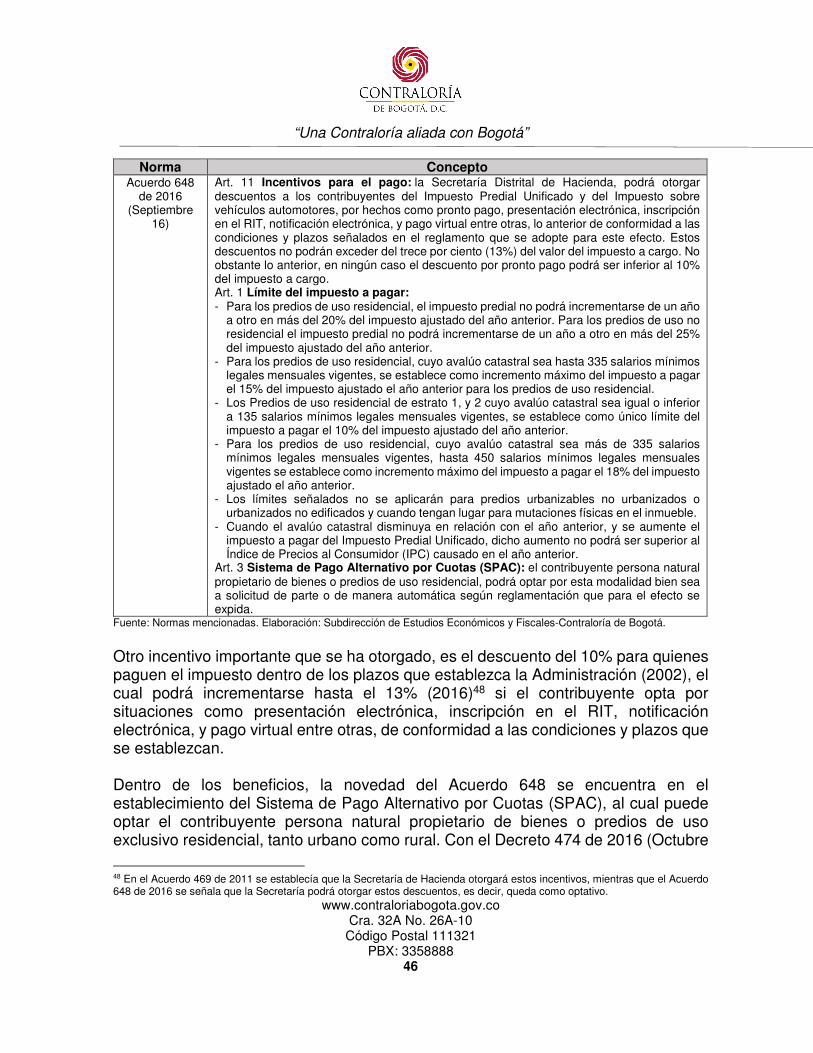

3.1 REFORMAS AL IMPUESTO PREDIAL EN BOGOTÁ 40

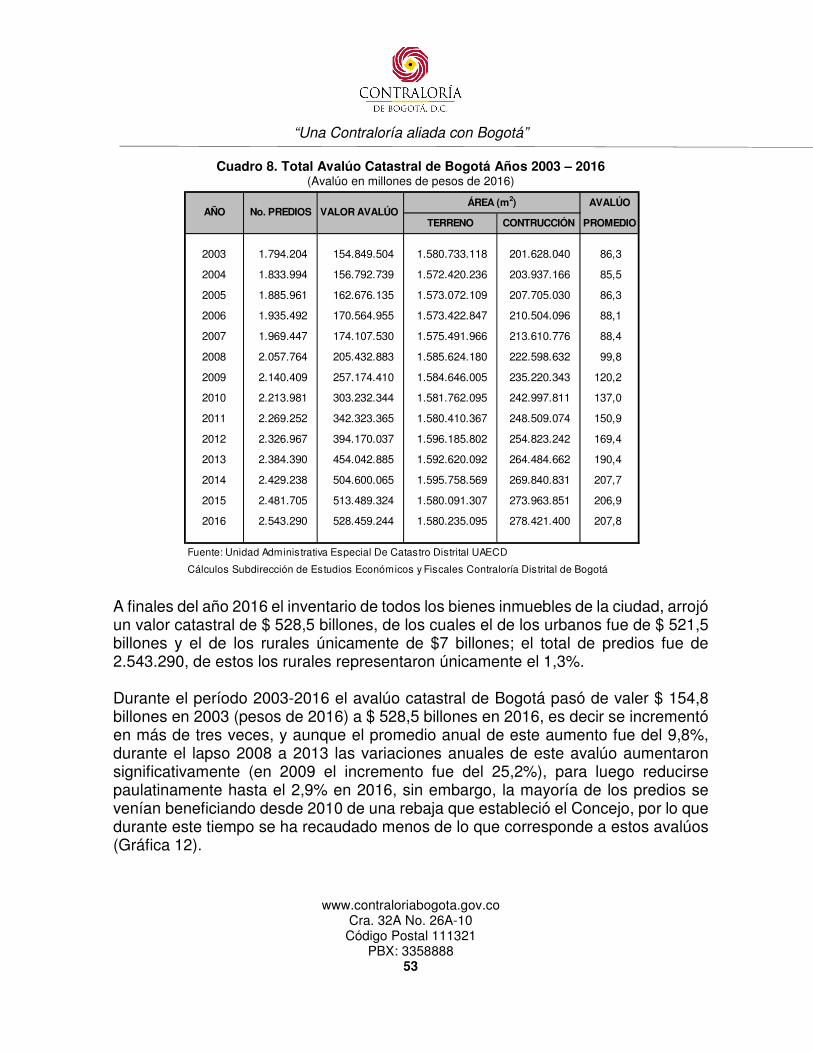

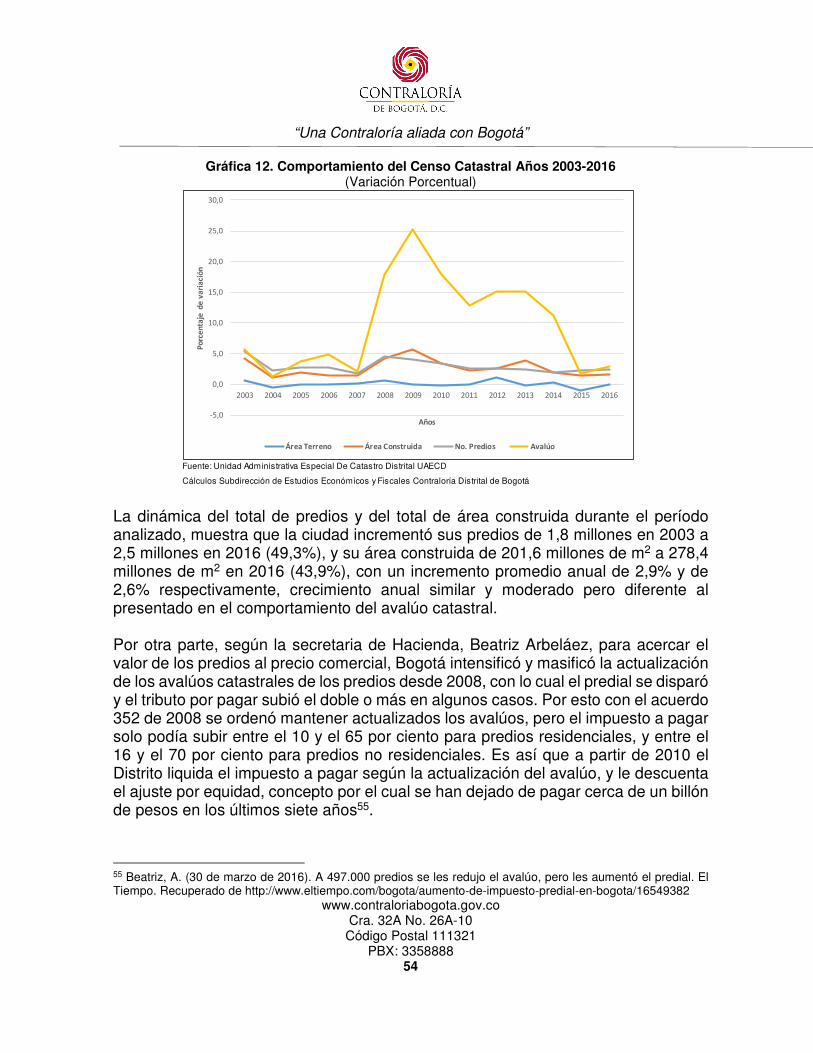

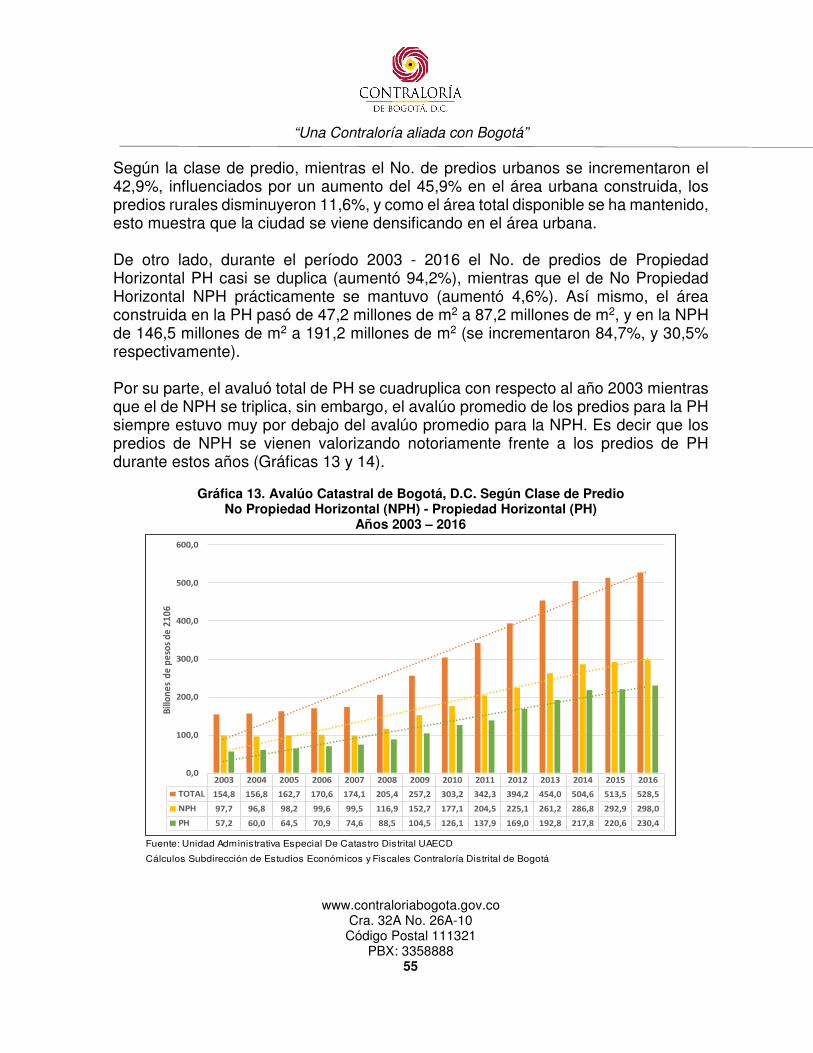

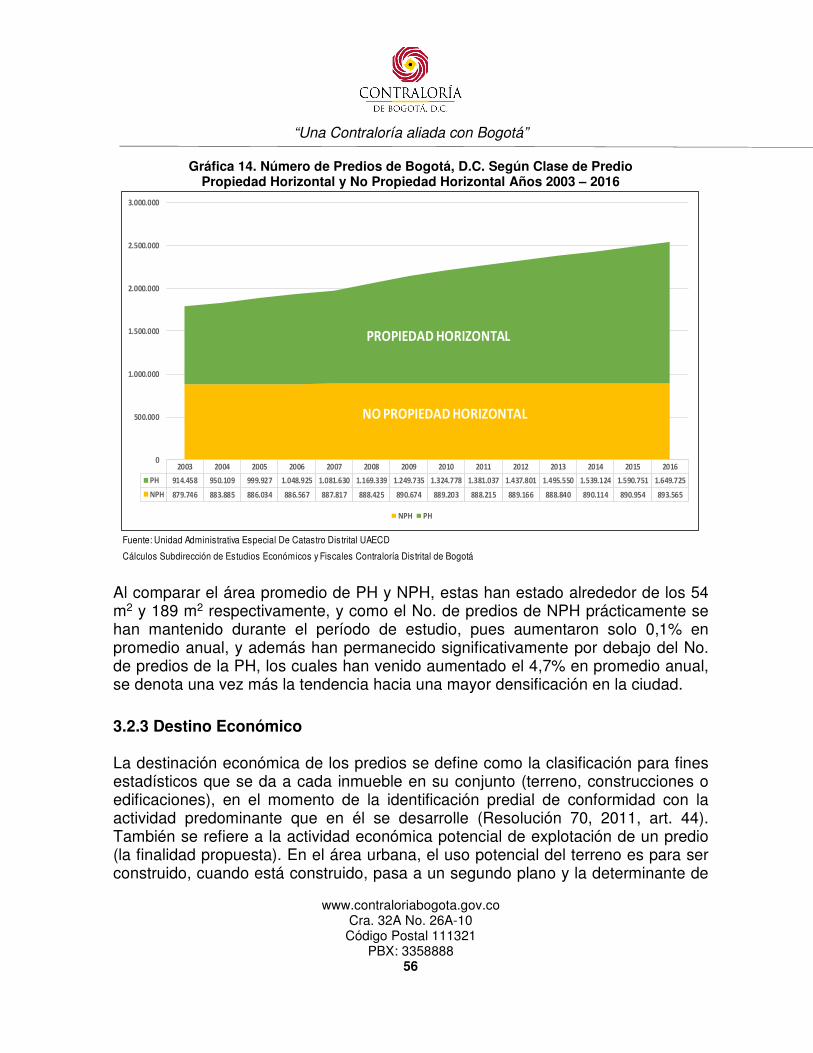

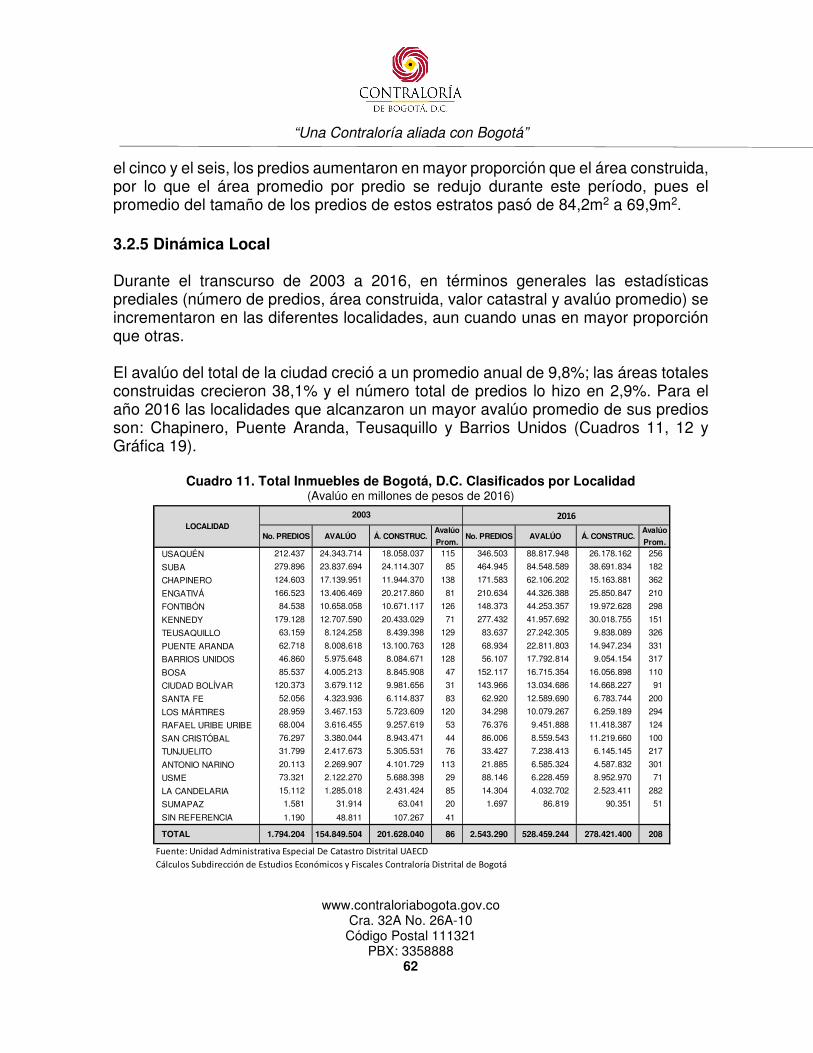

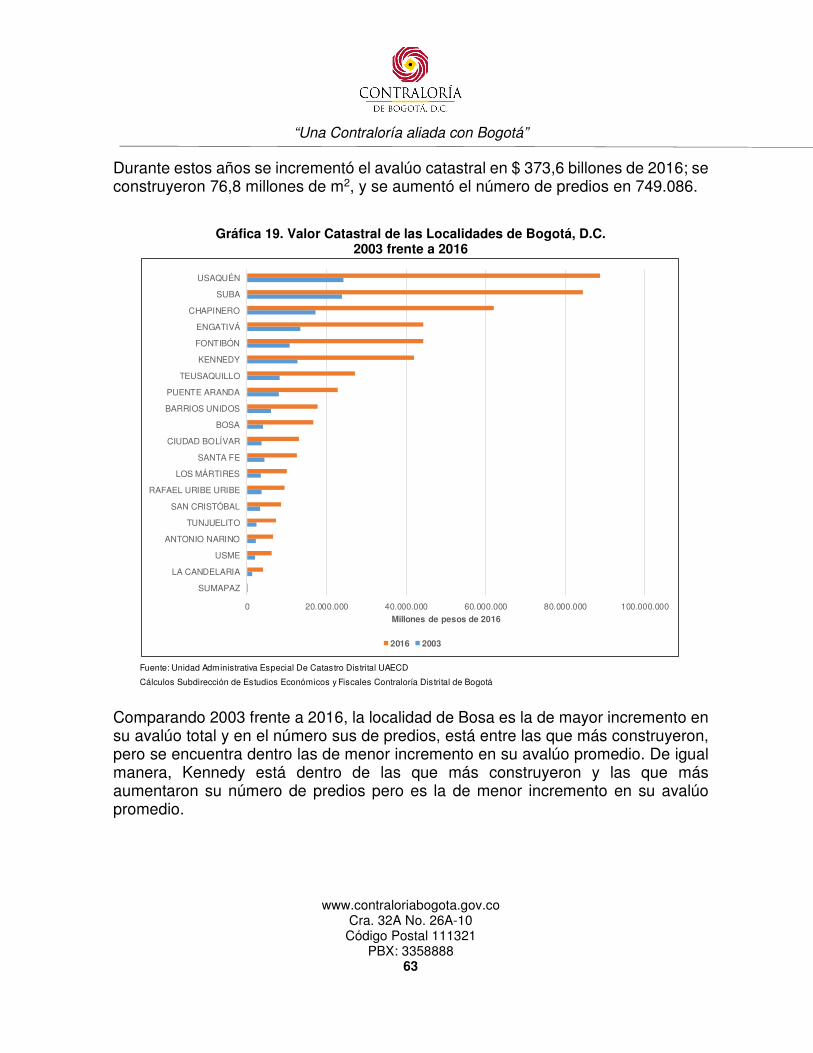

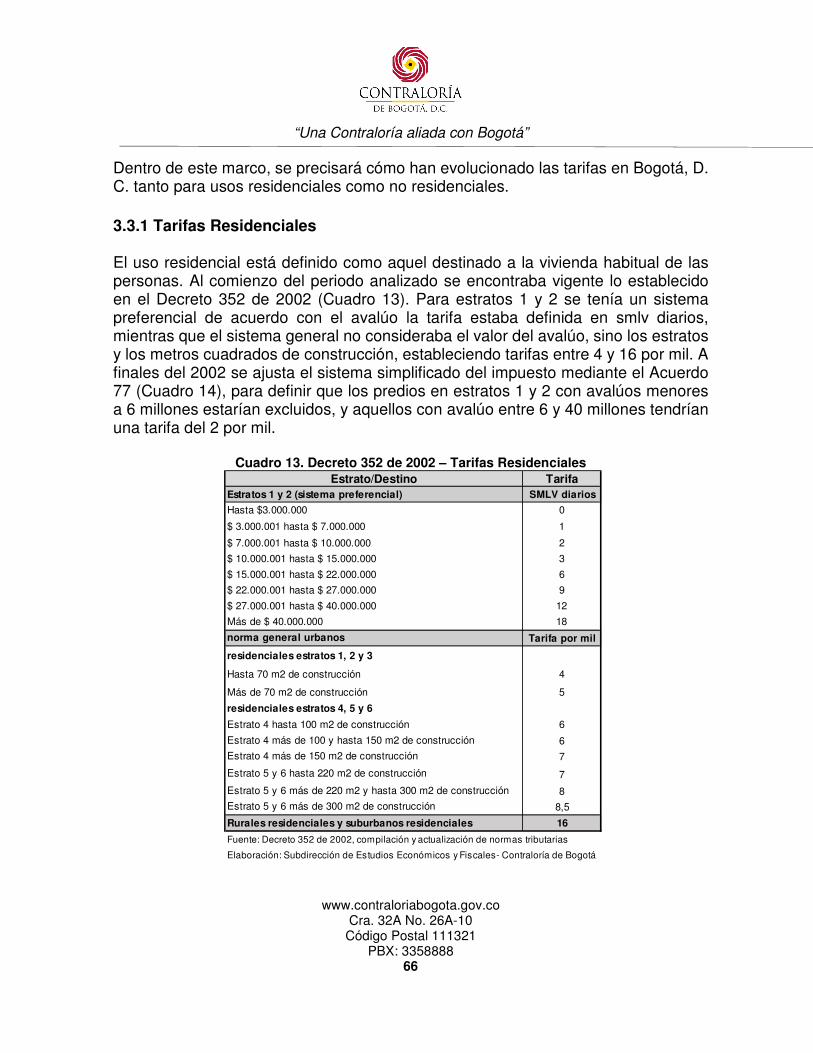

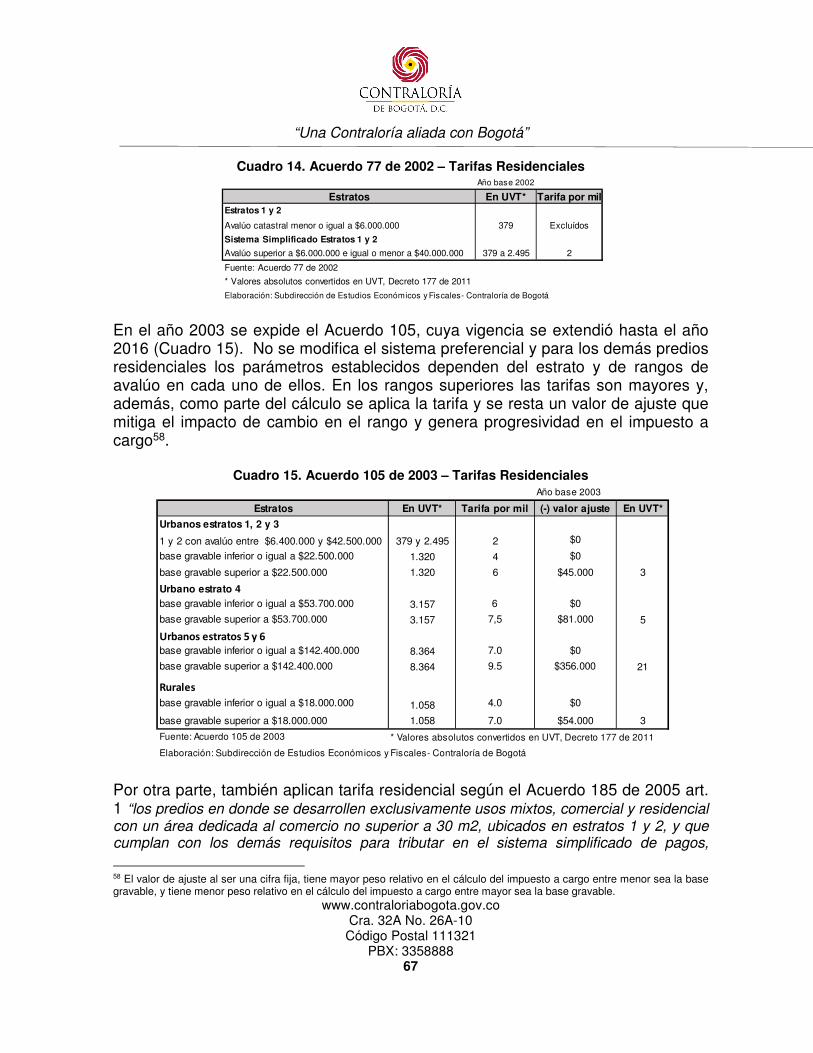

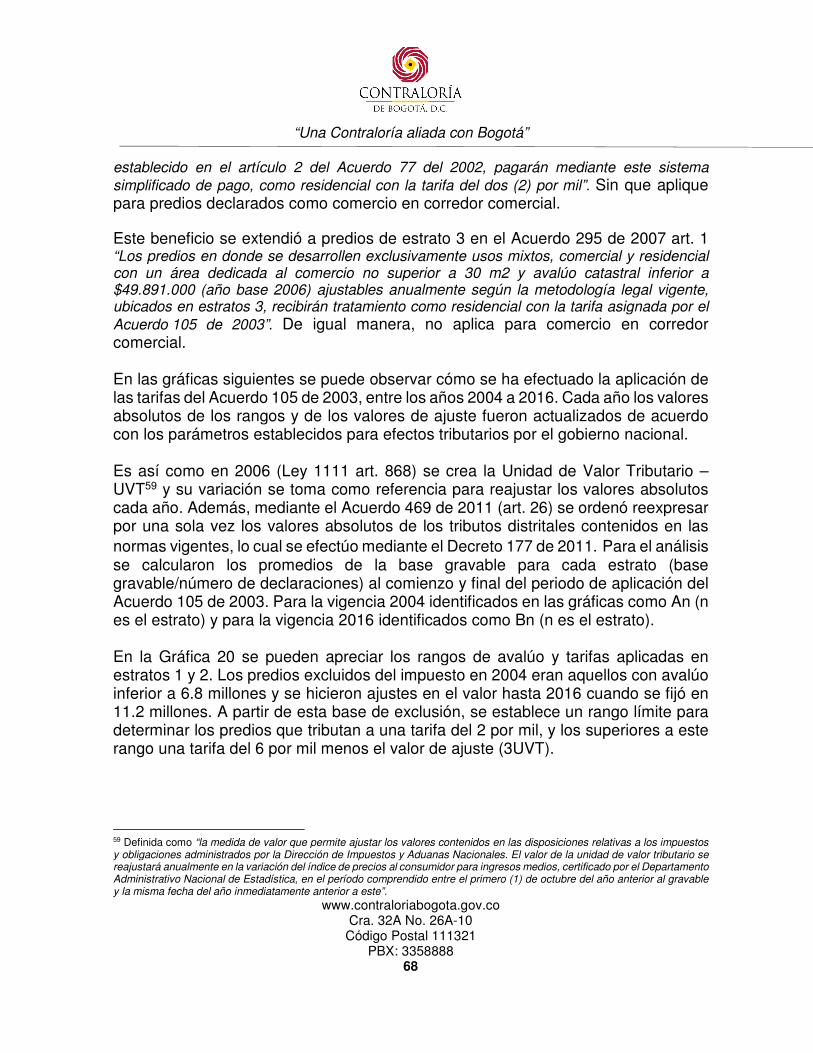

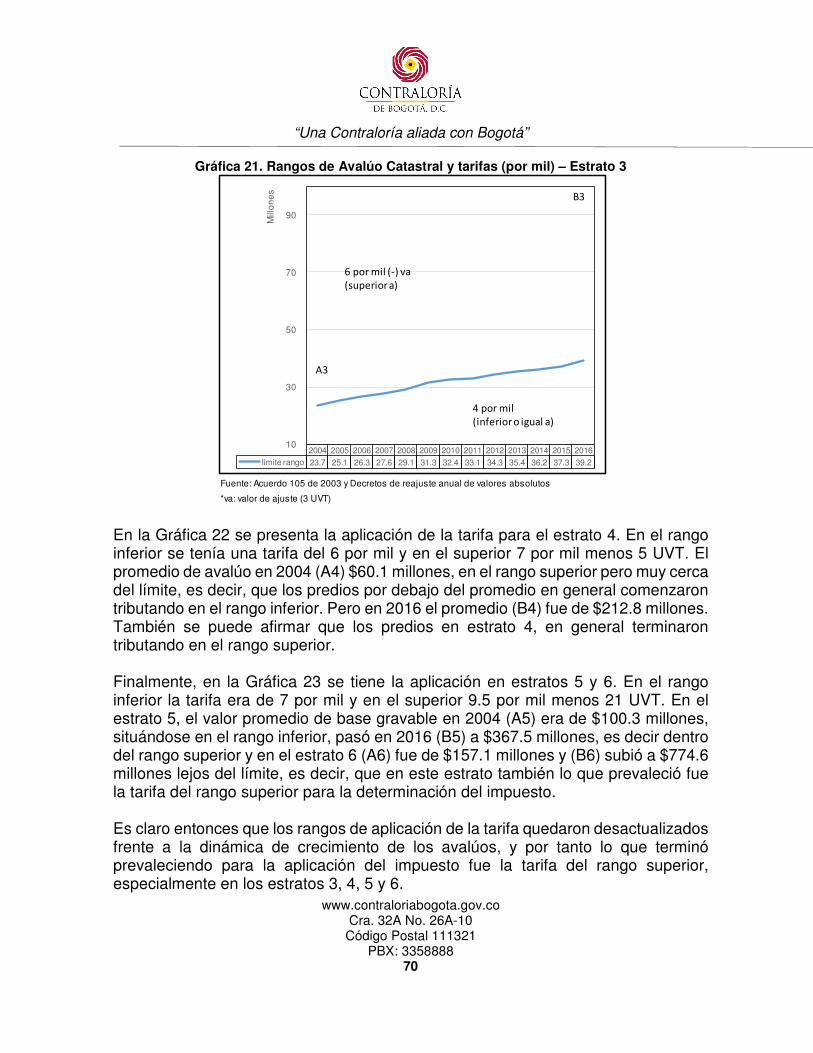

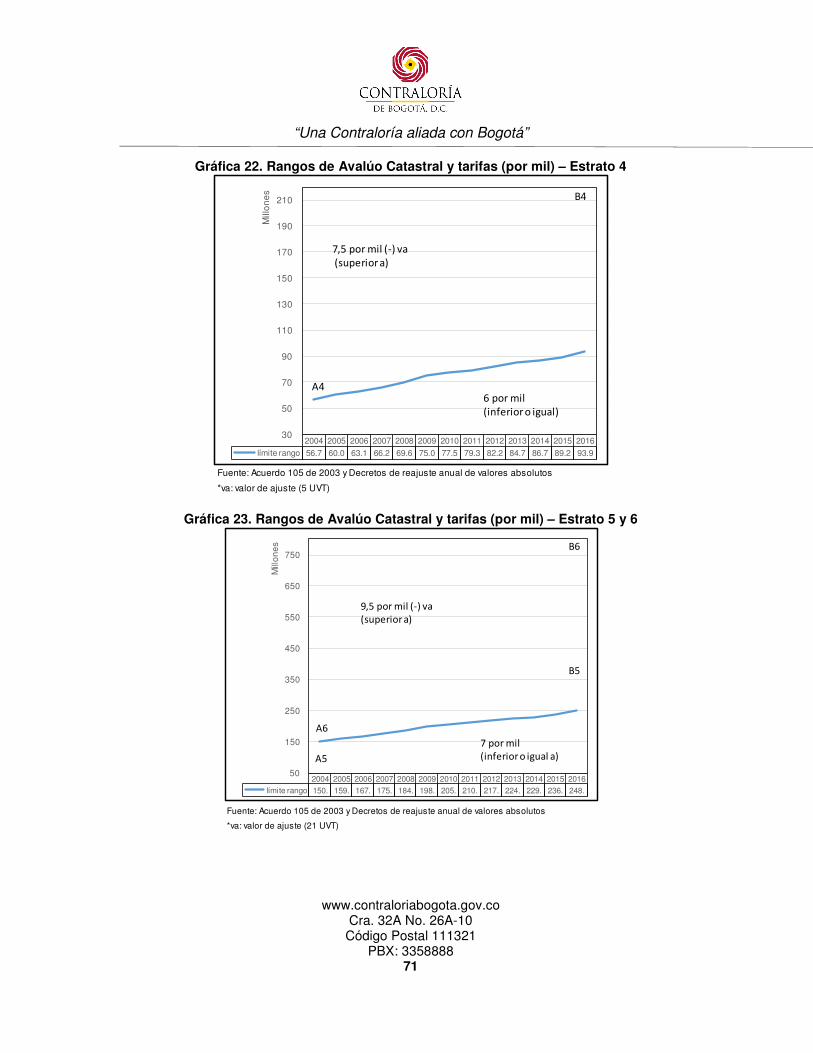

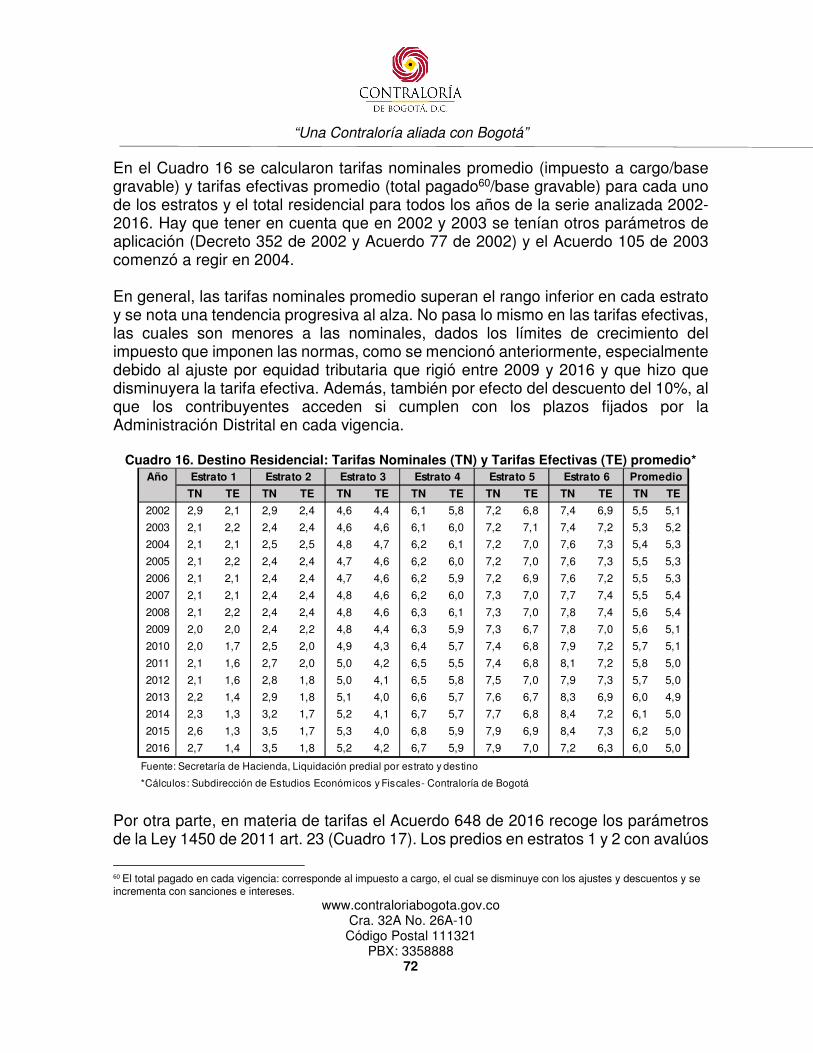

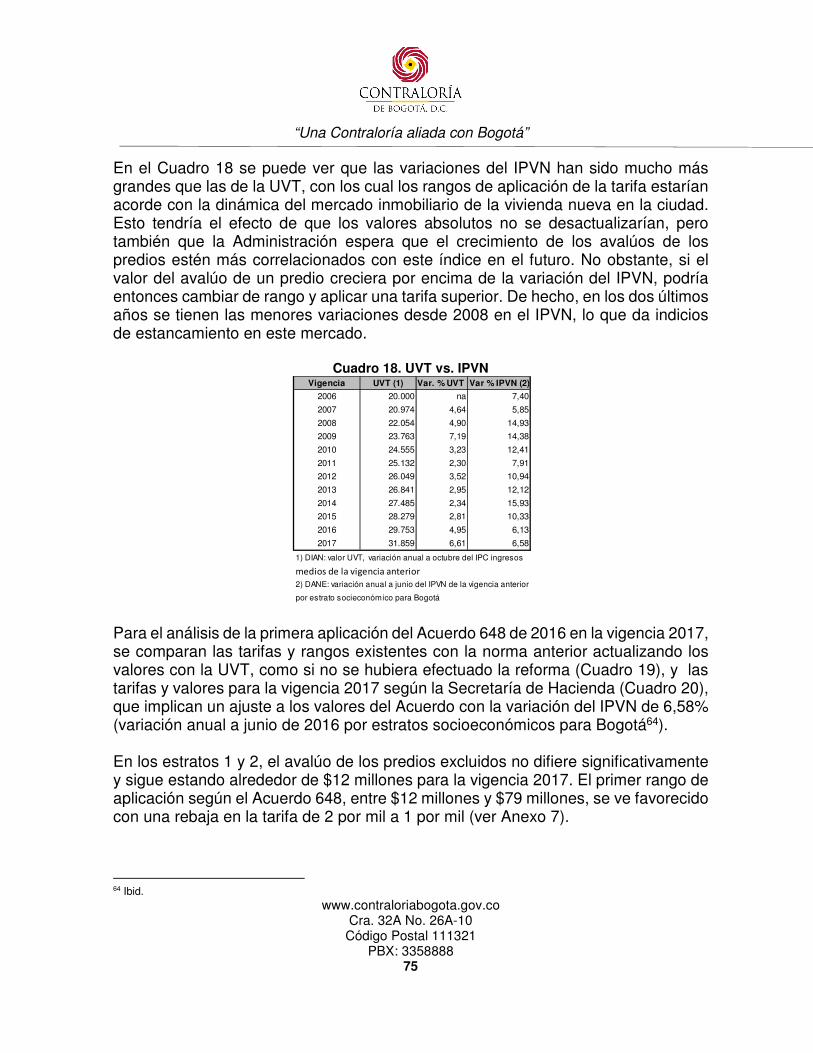

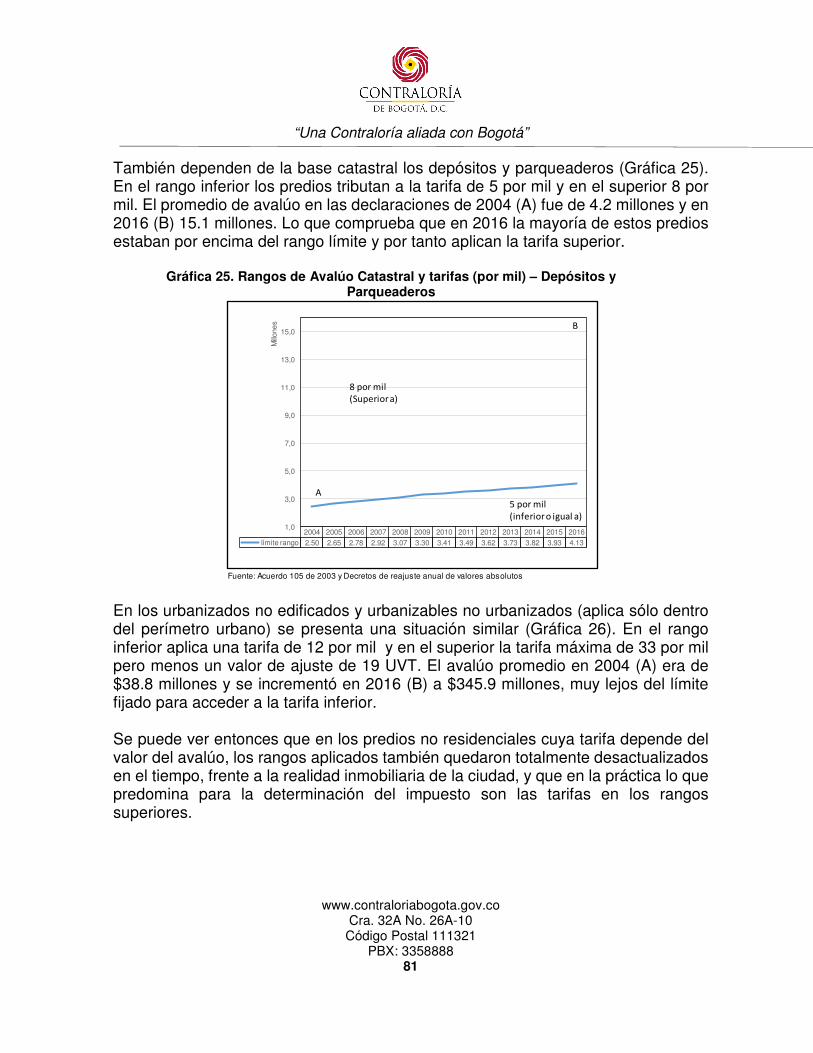

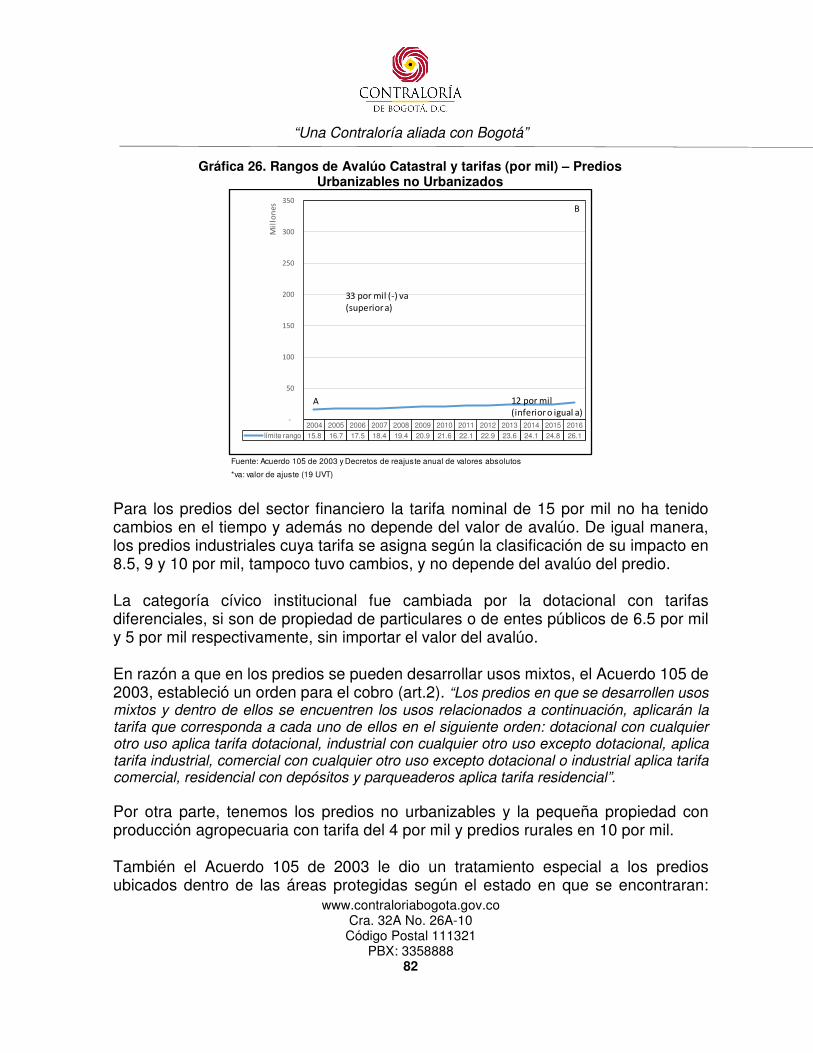

3.2 EL AVALÚO CATASTRAL 49 3.2.1 Censo Inmobiliario 49 3.2.2 Valor Catastral y estadísticas catastrales de Bogotá 52 3.2.3 Destino Económico 56 3.2.4 Dinámica Residencial 59 3.2.5 Dinámica Local 62

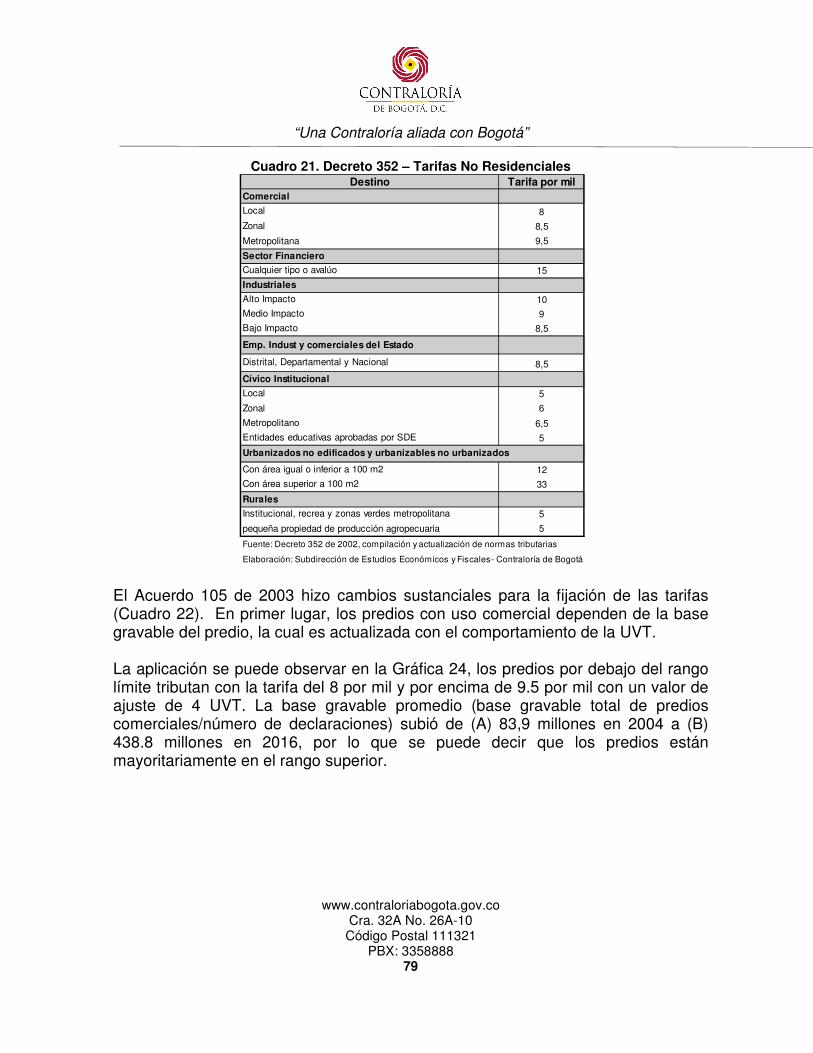

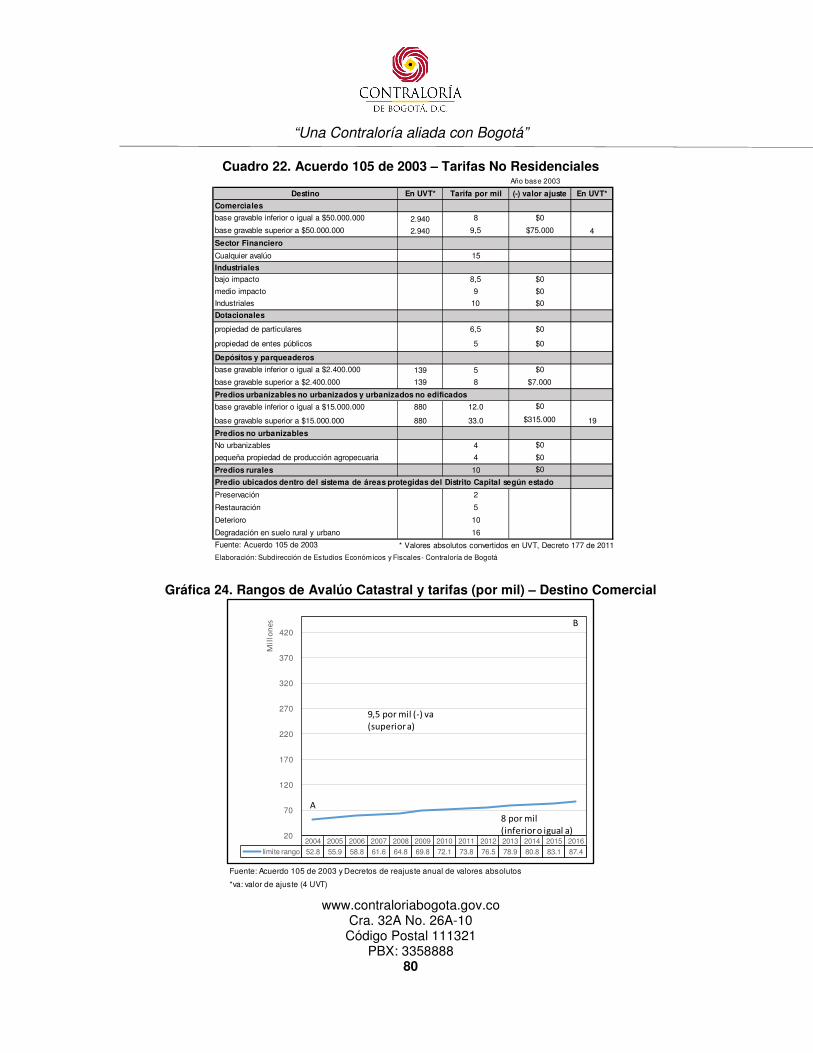

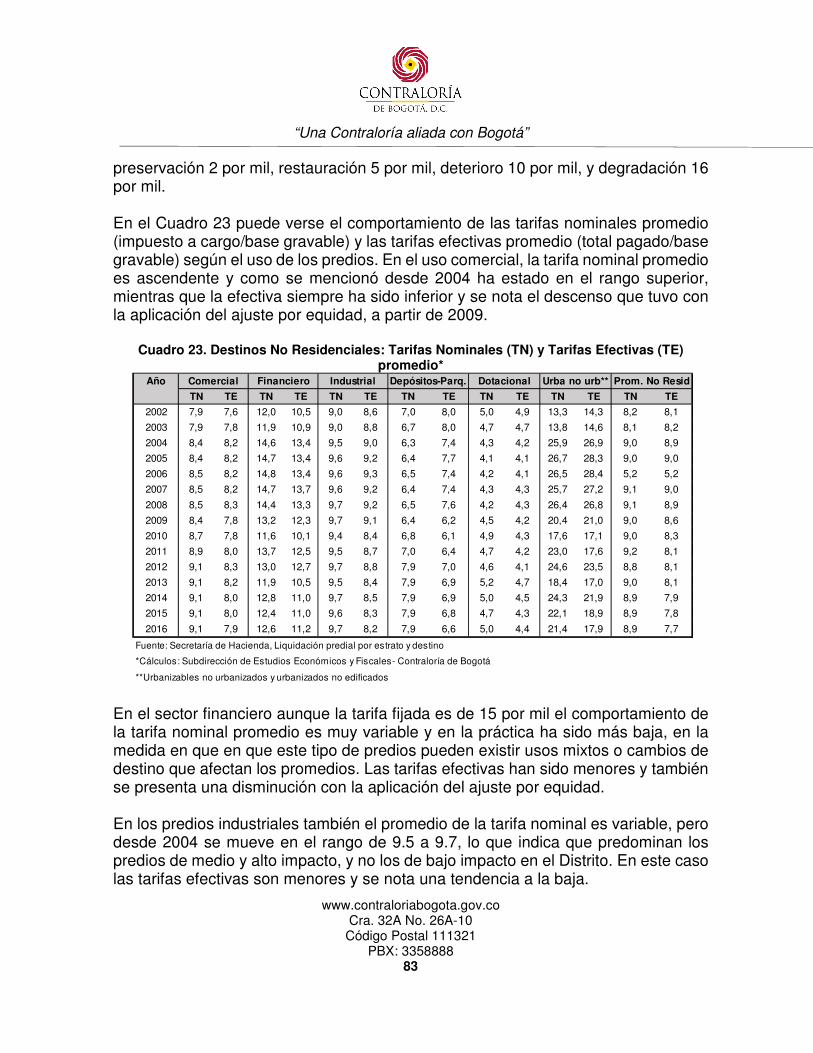

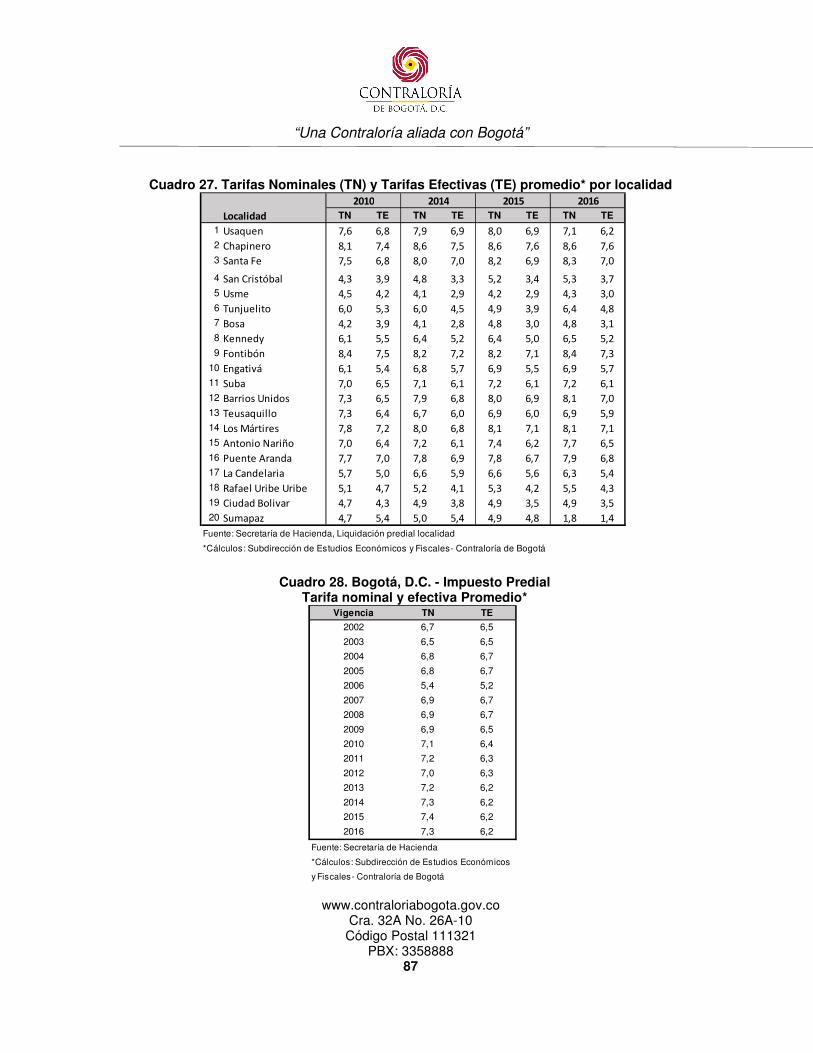

3.3 LAS TARIFAS 65 3.3.1 Tarifas Residenciales 66 3.3.2 Tarifas No Residenciales 78 3.3.3 Análisis General 86

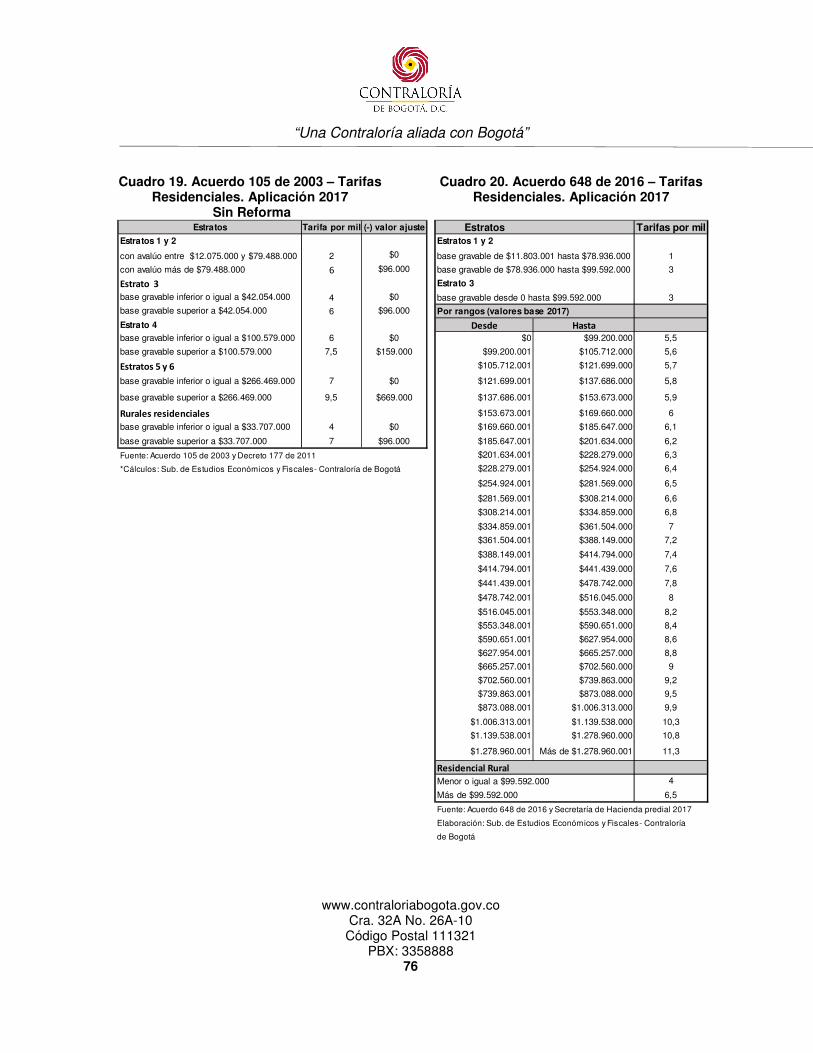

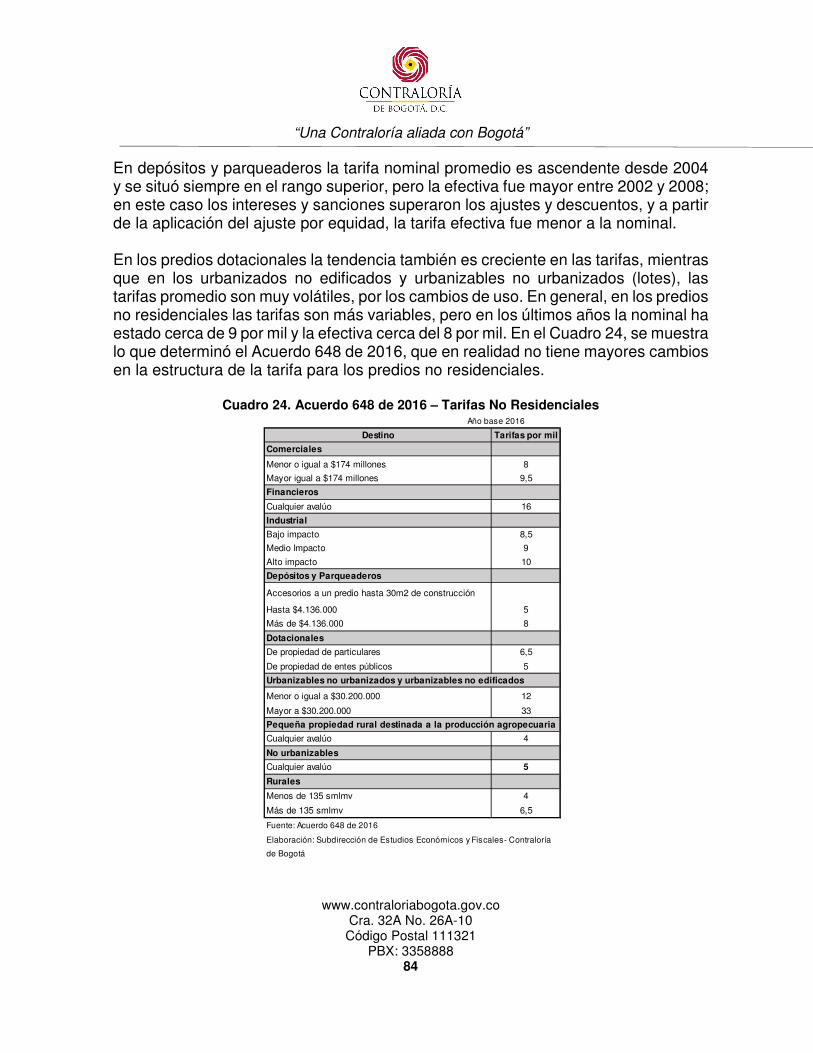

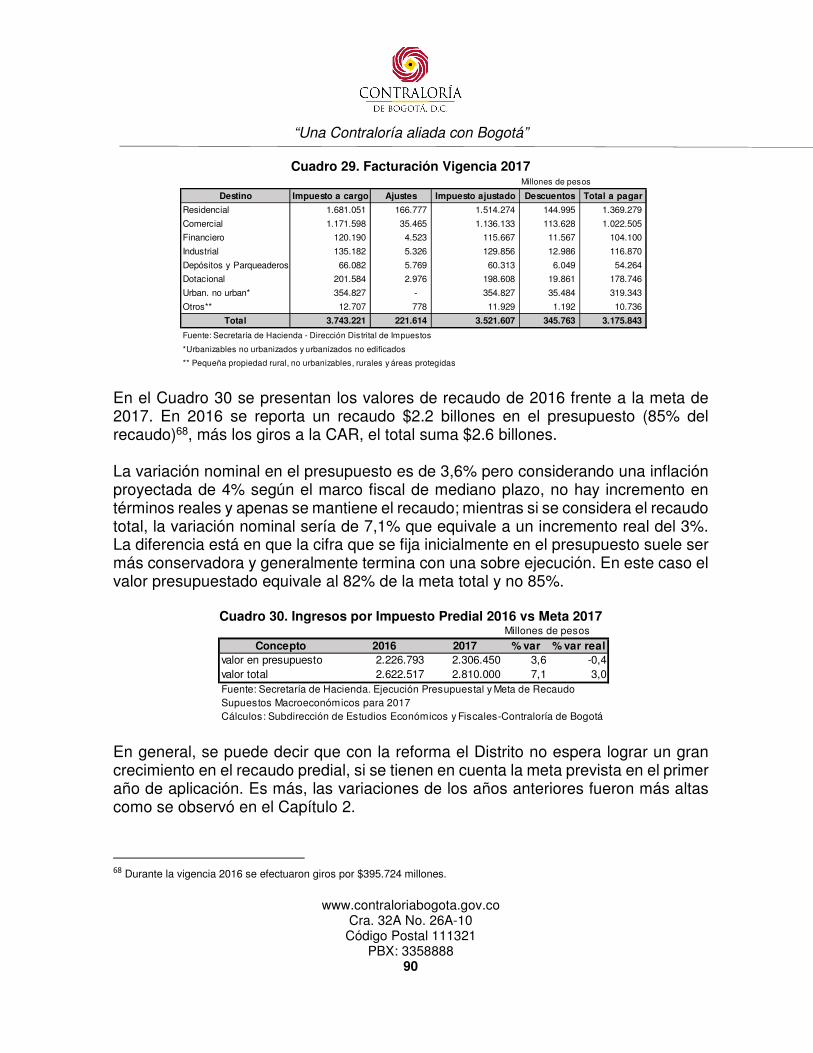

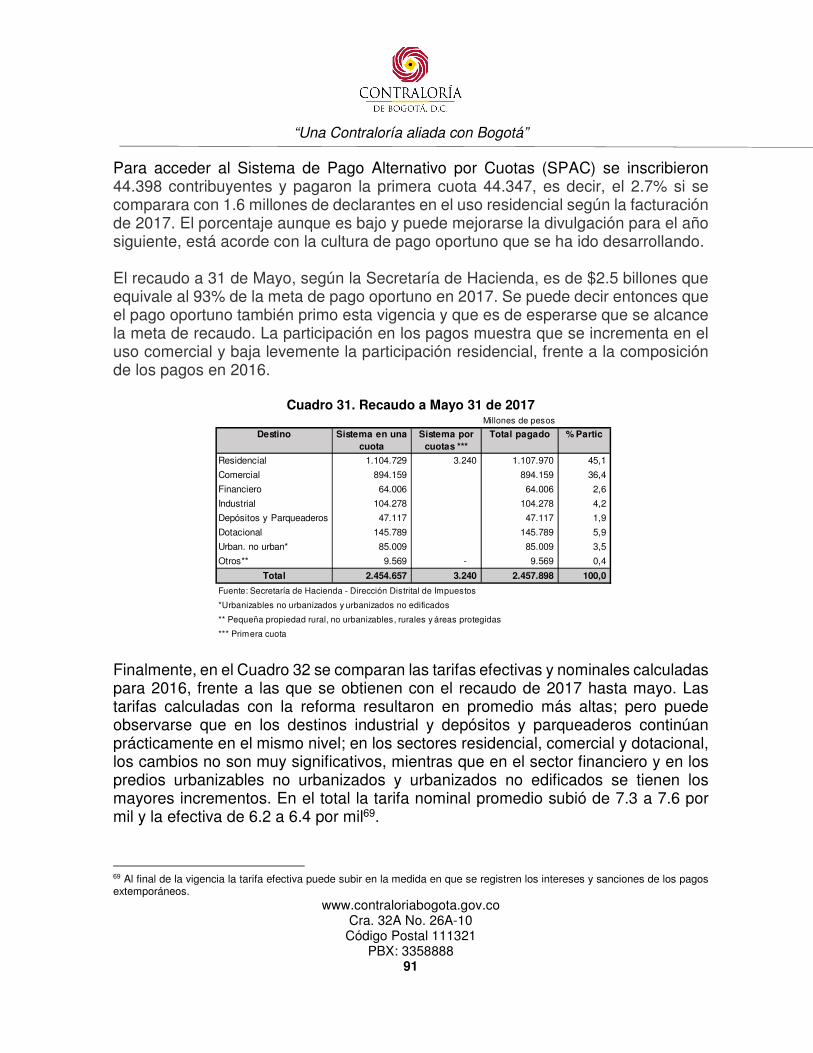

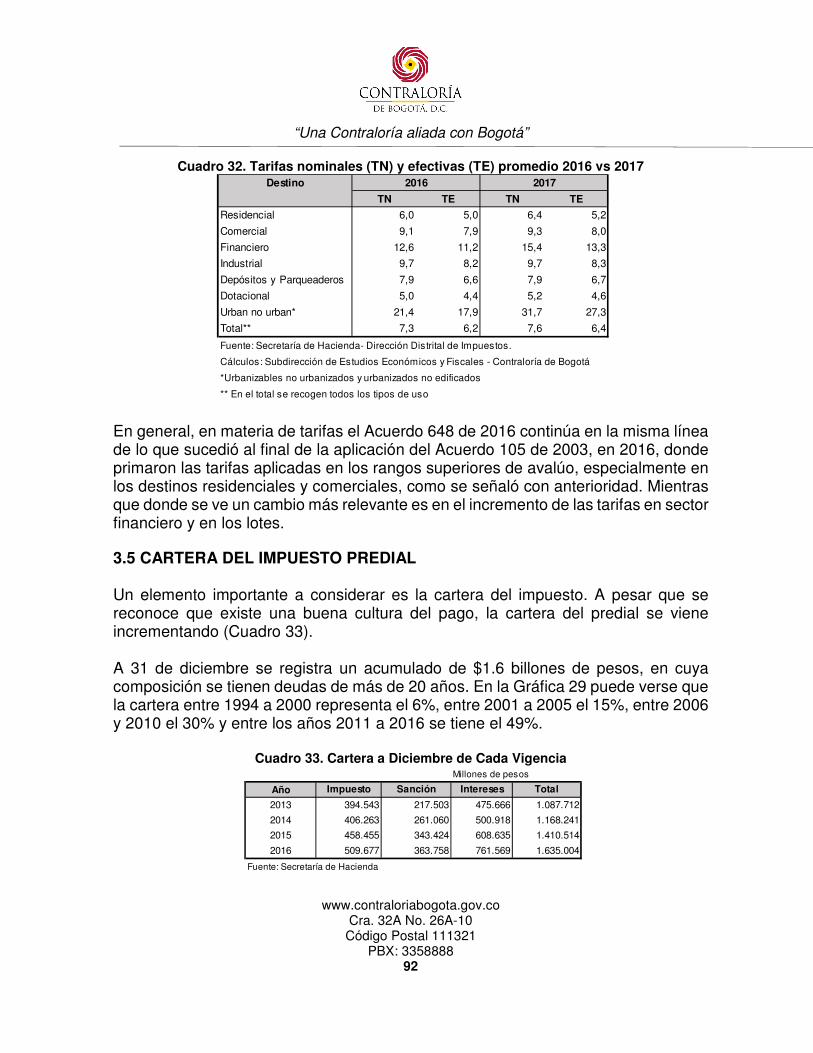

3.4 COMPORTAMIENTO 2017 89

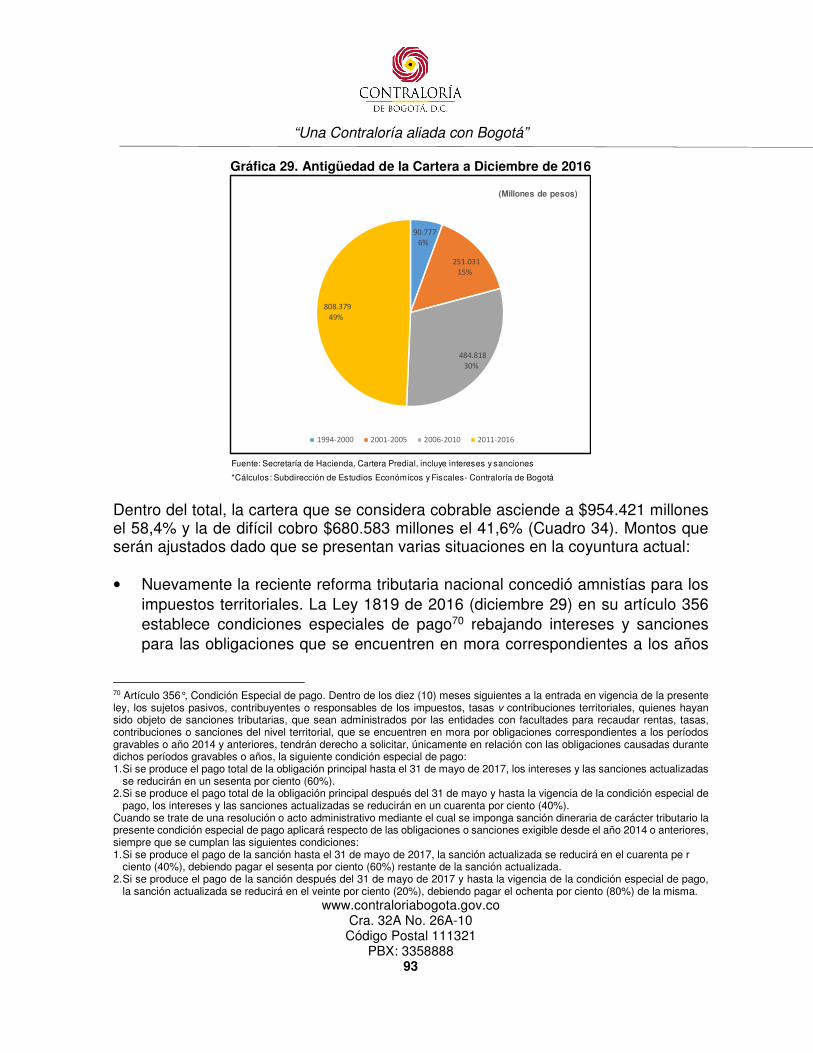

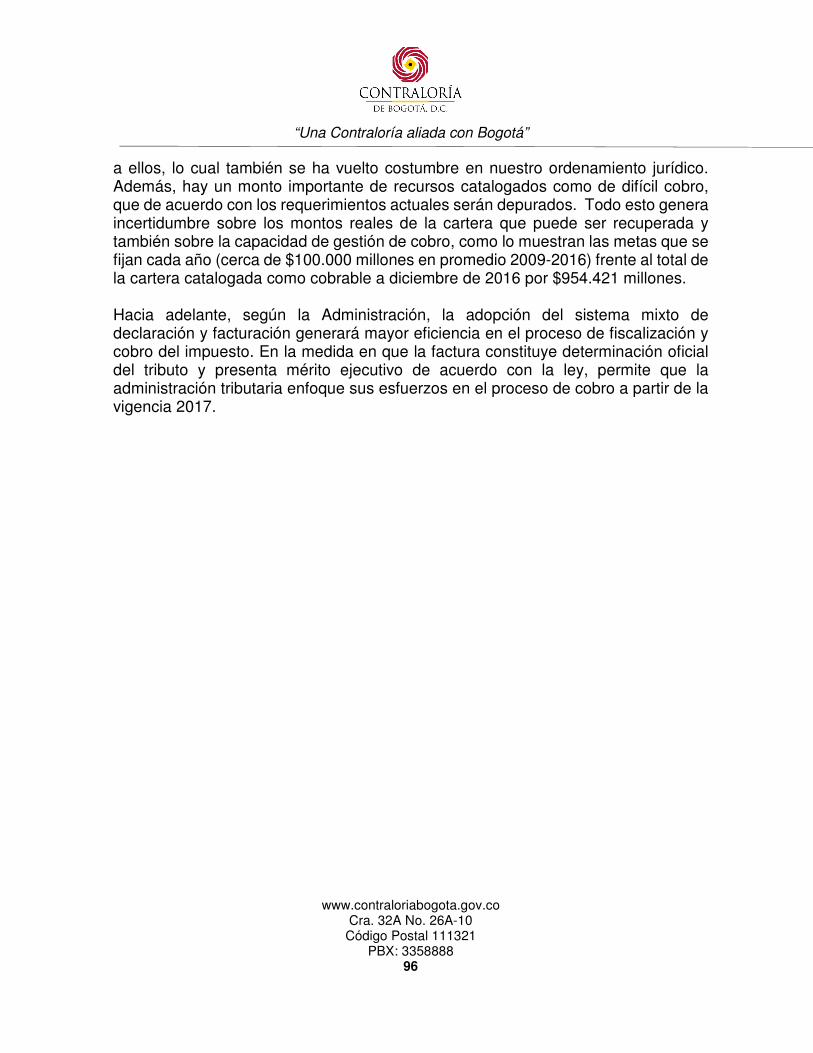

3.5 CARTERA DEL IMPUESTO PREDIAL 92

CONCLUSIONES 97

BIBLIOGRAFÍA 102

ANEXOS 104

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Cra. 32A No. 26A-10 Código Postal 111321

PBX: 3358888

CUADROS Cuadro 1. Normas en Materia de Impuesto Predial 21 Cuadro 2. Tributos como Porcentaje del PIB 38 Cuadro 3. Sujeto Pasivo 41 Cuadro 4. Exclusiones 42 Cuadro 5. Exenciones 43 Cuadro 6. Beneficios y Ajustes 45 Cuadro 7. Base gravable 48 Cuadro 8. Total Avalúo Catastral de Bogotá Años 2003 – 2016 53 Cuadro 9. Inmuebles de Bogotá D.C. según actividad predominante del predio 2005 – 2016 58

Cuadro 10. Inmuebles Residenciales de Bogotá D.C. por Estrato Económico 2003 frente a 2016 61 Cuadro 11. Total Inmuebles de Bogotá, D.C. Clasificados por Localidad 62

Cuadro 12. Incrementos en Avalúo total y promedio, Área Construida y Número de Predios Localidades de Bogotá, D.C. 2003 frente a 2016 64 Cuadro 13. Decreto 352 de 2002 – Tarifas Residenciales 66 Cuadro 14. Acuerdo 77 de 2002 – Tarifas Residenciales 67 Cuadro 15. Acuerdo 105 de 2003 – Tarifas Residenciales 67 Cuadro 16. Destino Residencial: Tarifas Nominales (TN) y Tarifas Efectivas (TE) promedio 72 Cuadro 17. Acuerdo 648 de 2016 – Tarifas Residenciales 74 Cuadro 18. UVT vs. IPVN 75 Cuadro 19. Acuerdo 105 de 2003 – Tarifas Residenciales. Aplicación 2017 Sin Reforma 76 Cuadro 20. Acuerdo 648 de 2016 – Tarifas Residenciales. Aplicación 2017 76 Cuadro 21. Decreto 352 – Tarifas No Residenciales 79 Cuadro 22. Acuerdo 105 de 2003 – Tarifas No Residenciales 80 Cuadro 23. Destinos No Residenciales: Tarifas Nominales (TN) y Tarifas Efectivas (TE) 83 Cuadro 24. Acuerdo 648 de 2016 – Tarifas No Residenciales 84 Cuadro 25. Acuerdo 105 de 2003 – Tarifas No Residenciales. Aplicación 2017 Sin Reforma 85 Cuadro 26. Acuerdo 648 de 2016 – Tarifas No Residenciales. Aplicación 2017 85 Cuadro 27. Tarifas Nominales (TN) y Tarifas Efectivas (TE) promedio por localidad 87 Cuadro 28. Bogotá, D.C. - Impuesto Predial Tarifa nominal y efectiva Promedio 87 Cuadro 29. Facturación Vigencia 2017 90 Cuadro 30. Ingresos por Impuesto Predial 2016 vs Meta 2017 90 Cuadro 31. Recaudo a mayo 31 de 2017 91 Cuadro 32.Tarifas nominales (TN) y efectivas (TE) promedio 2016 vs 2017 92 Cuadro 33. Cartera a Diciembre de Cada Vigencia 92 Cuadro 34. Estado de Cartera diciembre de 2016 94 Cuadro 35. Meta y Recaudo por Gestión de Cobro 95

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Cra. 32A No. 26A-10 Código Postal 111321

PBX: 3358888

GRÁFICAS

Gráfica 1. Sistema Tributario Colombiano 17 Gráfica 2. Comportamiento de las Fuentes de Financiación Administración Central 2002-

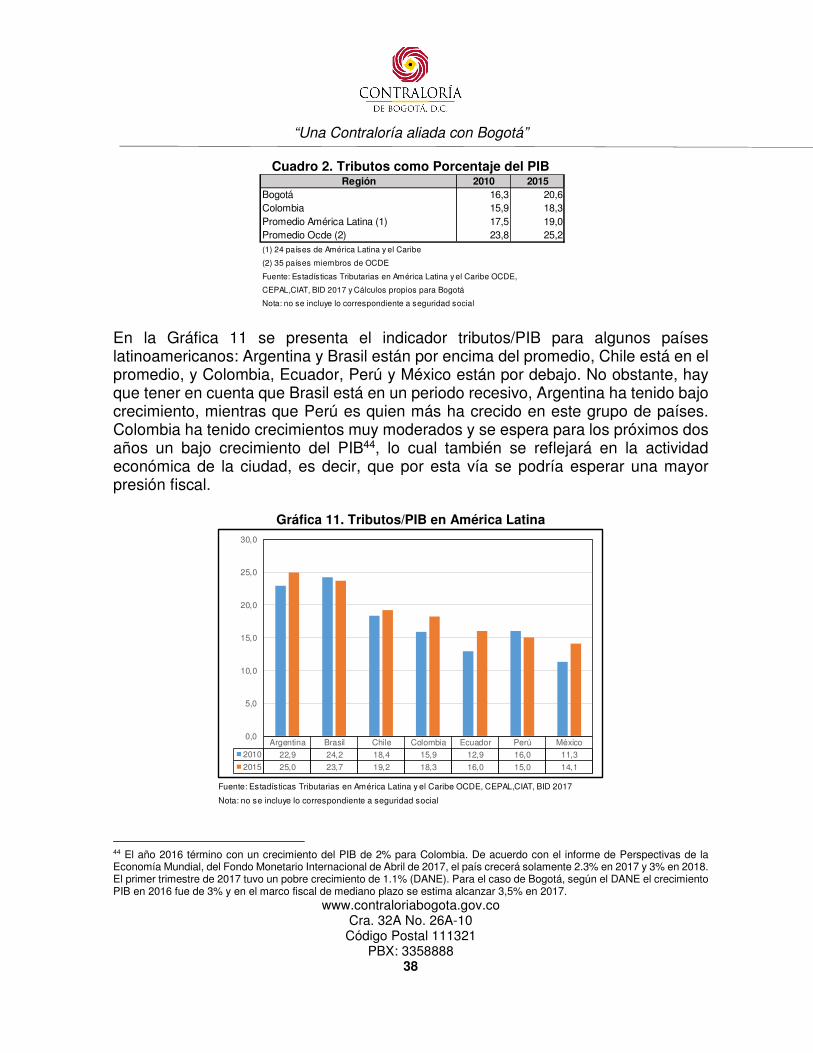

2016 27 Gráfica 3. Evolución del Recaudo Tributario 2002-2016 28 Gráfica 4. Composición del Recaudo Tributario 2016 29 Gráfica 5. Comportamiento del Recaudo – Sistema General de Participaciones 31 Gráfica 6. Variaciones reales de Ingresos, Tributos y Predial vs PIB 33 Gráfica 7. Tributo Percápita y Presión Fiscal de Tributos Distritales 34 Gráfica 8. Impuestos Municipales – Tributos Percápita 34 Gráfica 9. Predial Percápita 35 Gráfica 10. Presión Fiscal en Bogotá 2002-2016 37 Gráfica 11. Tributos/PIB en América Latina 38 Gráfica 12. Comportamiento del Censo Catastral Años 2003-2016 54

Gráfica 13. Avalúo Catastral de Bogotá, D.C. Según Clase de Predio No Propiedad Horizontal (NPH) - Propiedad Horizontal (PH) Años 2003 – 2016 55

Gráfica 14. Número de Predios de Bogotá, D.C. Según Clase de Predio Propiedad Horizontal y No Propiedad Horizontal Años 2003 – 2016 56

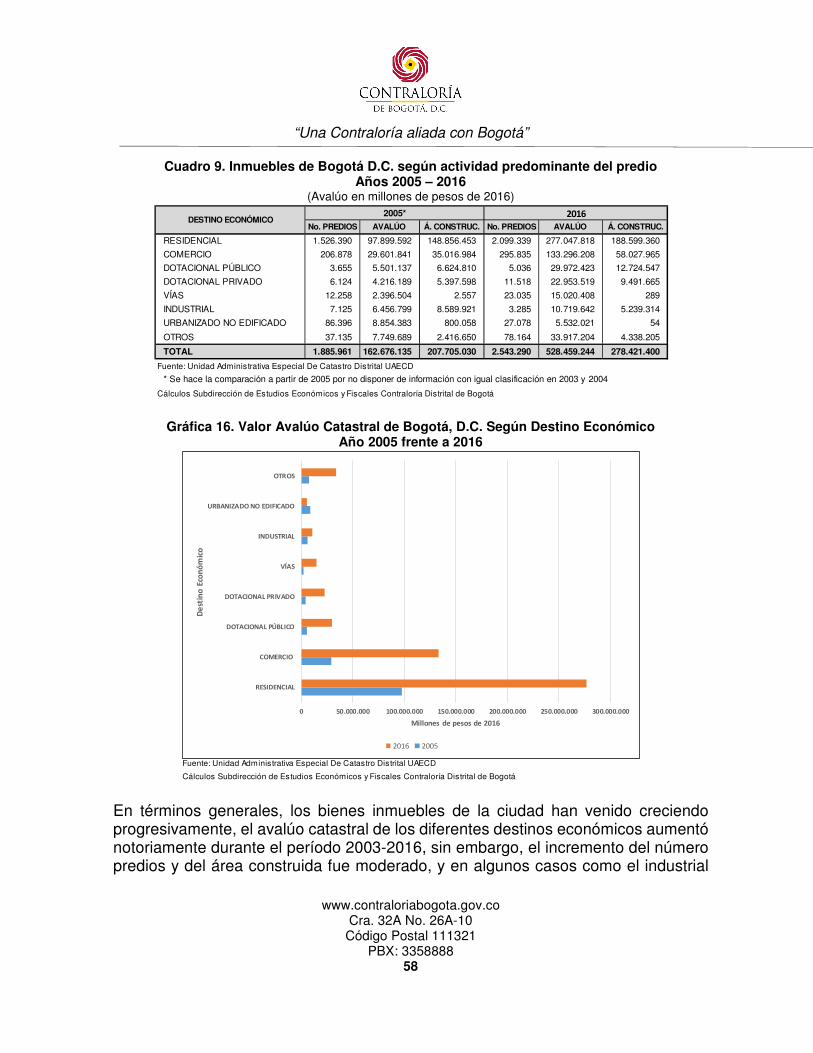

Gráfica 15. Distribución del Avalúo Catastral de Bogotá, D.C. Según Destino Económico Año 2016 57

Gráfica 16. Valor Avalúo Catastral de Bogotá, D.C. Según Destino Económico Año 2005 frente a 2016 58

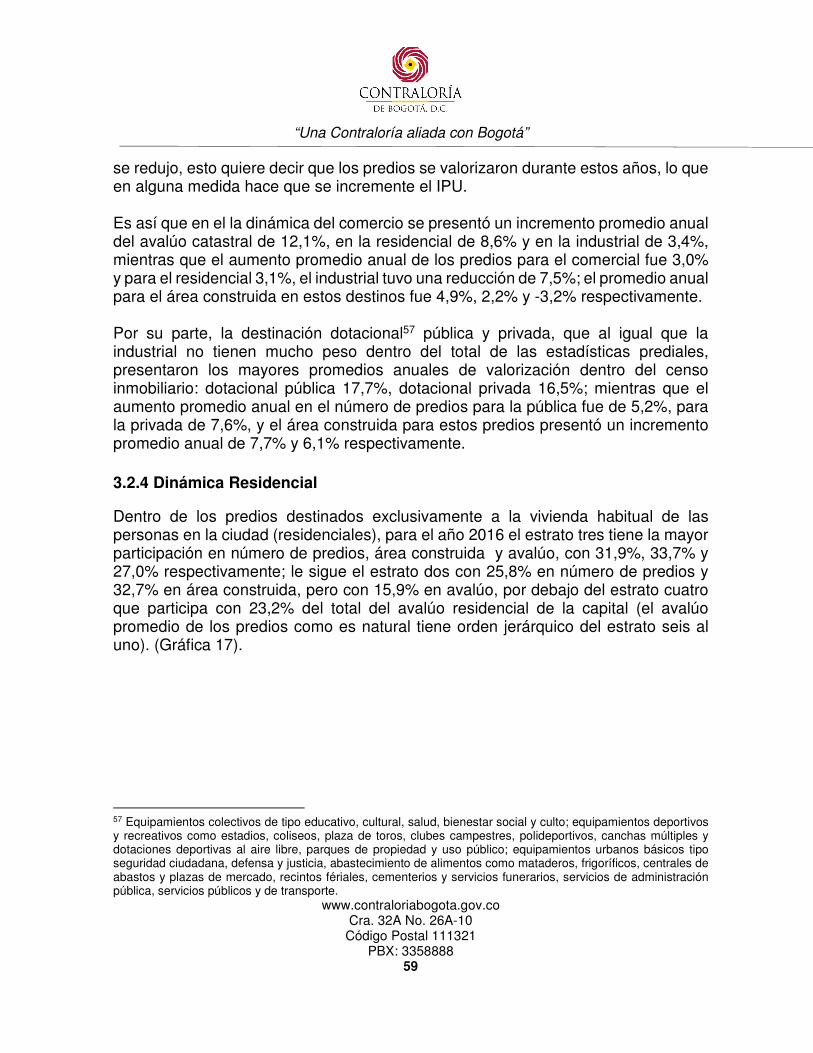

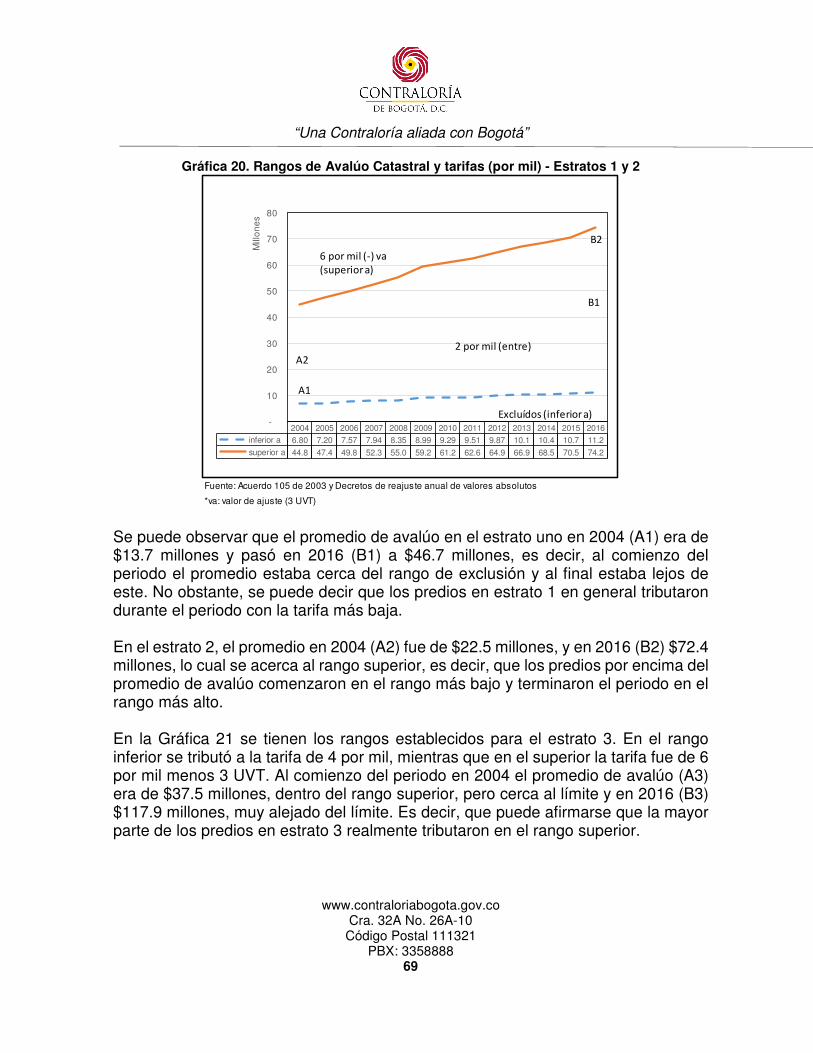

Gráfica 17. Avalúo Catastral Residencial en Bogotá, D.C. Participación por Estrato. Año 2016 60

Gráfica 18. Avalúo Residencial de Bogotá D.C. por Estrato Económico. Año 2003 frente a 2016 61 Gráfica 19. Valor Catastral de las Localidades de Bogotá, D.C. 2003 frente a 2016 63 Gráfica 20. Rangos de Avalúo Catastral y tarifas (por mil) – Estratos 1 y 2 69 Gráfica 21. Rangos de Avalúo Catastral y tarifas (por mil) – Estrato 3 70 Gráfica 22. Rangos de Avalúo Catastral y tarifas (por mil) – Estrato 4 71 Gráfica 23. Rangos de Avalúo Catastral y tarifas (por mil) – Estrato 5 y 6 71 Gráfica 24. Rangos de Avalúo Catastral y tarifas (por mil) – Destino Comercial 80 Gráfica 25. Rangos de Avalúo Catastral y tarifas (por mil) – Depósitos y Parqueaderos 81

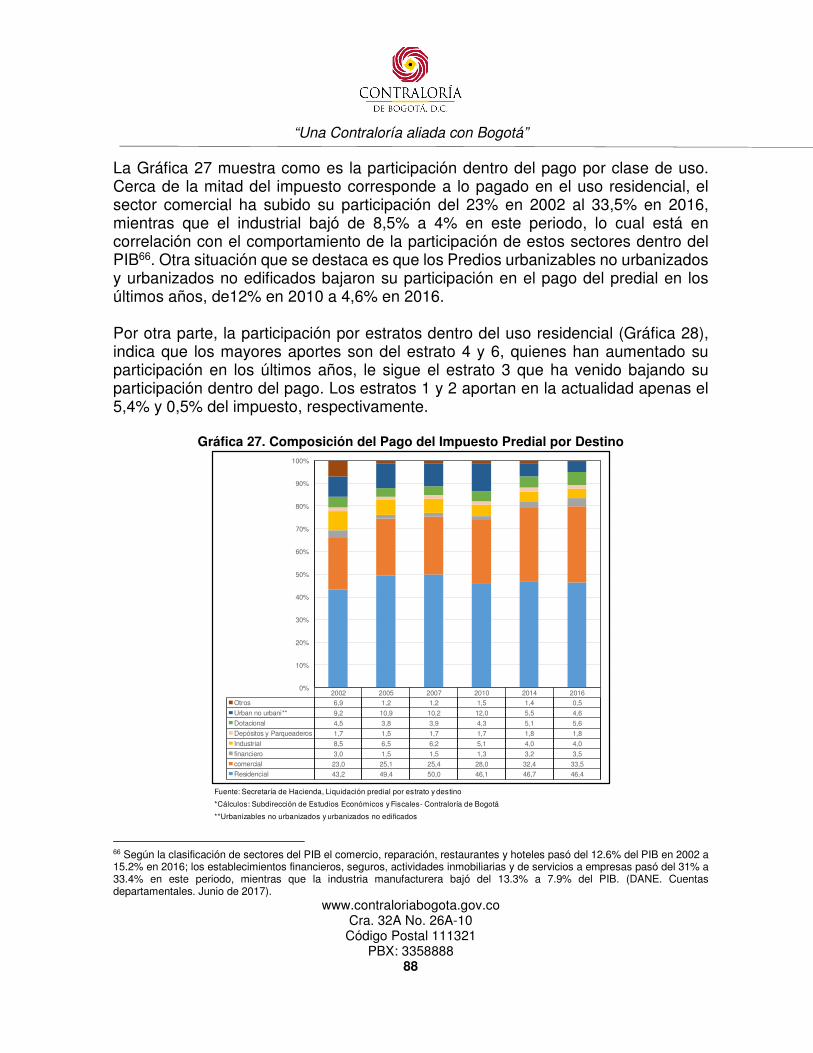

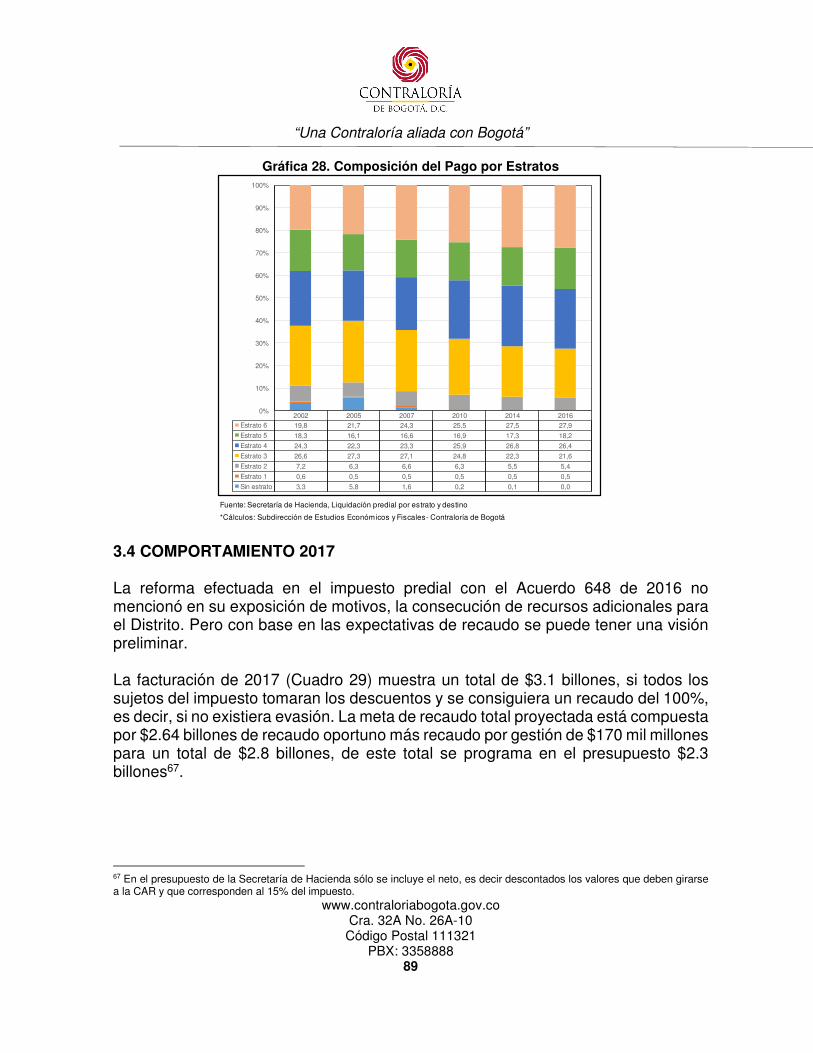

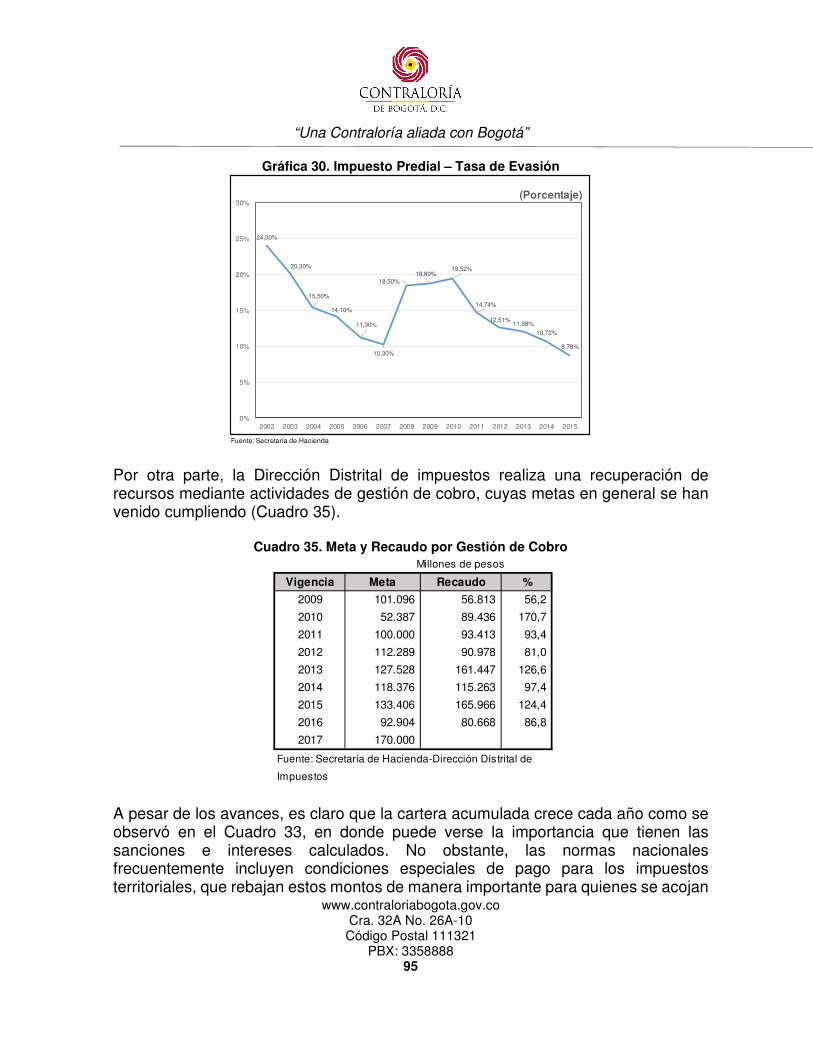

Gráfica 26. Rangos de Avalúo Catastral y tarifas (por mil) – Predios Urbanizables no Urbanizados 82 Gráfica 27. Composición del Pago del Impuesto Predial por Destino 88 Gráfica 28. Composición del Pago por Estratos 89 Gráfica 29. Antigüedad de la Cartera a diciembre de 2016 93 Gráfica 30. Impuesto Predial – Tasa de Evasión 95

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Cra. 32A No. 26A-10 Código Postal 111321

PBX: 3358888

INTRODUCCIÓN

En la actualidad se está ante un panorama de constantes reformas en los impuestos nacionales, lo que también obliga a examinar el papel de los tributos locales, dado que los ciudadanos en Bogotá deben pagar impuestos que son requeridos por los diferentes niveles de gobierno. En particular, el Impuesto Predial es el segundo tributo más importante en la ciudad, después del Impuesto de Industria y Comercio. Además, fue objeto de una reciente modificación mediante el Acuerdo 648 del 16 de septiembre de 2016, a partir de la cual el cobro del impuesto predial va a ser calculado exclusivamente con base en el avalúo catastral, sin tener en cuenta el estrato. El presente documento tiene como objeto evaluar la importancia del impuesto Predial dentro del esquema de financiación de la Administración Distrital de Bogotá, desde 2002, y analizar las modificaciones efectuadas en el cobro de este impuesto hasta la última reforma. Con este propósito el documento se ha dividido en tres capítulos: en el primer capítulo se presentan los antecedentes y el marco conceptual y normativo, sobre aspectos de descentralización, tributación y catastro en Colombia. En el segundo capítulo, se presenta el comportamiento de los ingresos y tributos de Bogotá, especialmente se examina la importancia del impuesto predial. Además, la evolución de la tributación percápita, la presión fiscal distrital y total, incluyendo los impuestos nacionales pagados en el Distrito. El tercer capítulo, aborda las diferentes reformas que ha tenido el impuesto predial en la ciudad, incluyendo aspectos como: la evolución de los avalúos, los cambios en las tarifas nominales y efectivas del impuesto por destino del predio, la composición de los pagos y la cartera actual del tributo.

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Cra. 32A No. 26A-10 Código Postal 111321

PBX: 3358888 7

1. ANTECEDENTES Y MARCO CONCEPTUAL Las necesidades presentes y futuras de la ciudad requieren del suministro permanente de recursos financieros, que permitan mantener y expandir la provisión de bienes y servicios por parte del Estado. Sin embargo, la consecución de estos recursos tiene restricciones que dependen de diversos factores como el tamaño de la economía, y la disponibilidad de fuentes internas y externas. Una preocupación de las autoridades económicas en Colombia ha sido el déficit fiscal del sector público, lo cual se debe principalmente a la expansión del gasto del gobierno nacional y por el fortalecimiento de la descentralización con el aumento de las transferencias a las regiones, aun cuando en este proceso, la autonomía territorial fue muy limitada, pues gran parte de las decisiones en materia de impuestos y gastos, continuaron concentradas en el nivel nacional, y las transferencias nacionales continuaron siendo la principal fuente de financiación del nivel territorial1. Otras fuentes básicas de recursos son los impuestos y el endeudamiento. En particular, los primeros son cobrados tanto por el nivel nacional como por el subregional (departamentos y distritos). No obstante, en Colombia es el Congreso el que tiene la potestad de fijar las normas de carácter tributario, por tanto la facultad impositiva de municipios y departamentos está subordinada a lo preceptuado en las leyes, en donde se establecen autorizaciones, regulaciones, orientaciones y/o límites. En general, el modelo fiscal que adopta un país está sujeto al grado de descentralización alcanzado, porque este determina la manera como se asignan las competencias y servicios, y se asignan o reparten los tributos utilizados para financiar el desempeño de los diferentes niveles de gobierno. 1.1 FORMAS DE DESCENTRALIZACIÓN EN COLOMBIA La descentralización se da cuando se trasladan competencias (en materias específicas) del Gobierno Central a las entidades territoriales, para permitirles asumir algunas de sus funciones, haciéndolas menos dependientes de un Estado unitario, donde se centralizan las decisiones más importantes, y sólo existe un legislativo que dicta leyes a las que se sujeta toda la república. Los municipios, los departamentos y las entidades territoriales indígenas, son órganos que forman parte de la

1 Banco de La Republica. El impuesto predial en Colombia: evolución reciente, comportamiento de las tarifas y potencial de recaudo. Año 2003.

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Cra. 32A No. 26A-10 Código Postal 111321

PBX: 3358888 8

administración central, pero no poseen autonomía legislativa, ni judicial, ni de organización armada, la cual está en cabeza del gobierno central. En términos generales, en la descentralización se transfieren competencias con un mínimo de condiciones políticas, jurídicas y administrativas, necesarias para que los entes territoriales puedan asumir funciones del gobierno nacional, dentro un Estado unitario2. Sin embargo, no hay unanimidad en cuanto a la definición y modalidad de descentralización por lo que se han presentado diferentes clasificaciones, siendo las más comunes: Descentralización Política: permite que se creen nuevos espacios para la participación ciudadana, donde la comunidad pueda elegir a sus gobernantes locales, quienes podrán tomar decisiones de desarrollo local. Descentralización Administrativa: es la transferencia de funciones, recursos y capacidad de decisión, del gobierno nacional a los entes territoriales, para cumplir con los requerimientos de cada localidad, y puede ser llevada a cabo en tres modalidades: o Desconcentración: se produce al interior de una misma organización con una

misma unidad de mando y dirección, se puede dar en cualquier nivel del Estado (ejemplo oficinas regionales de una entidad o gobierno).

o Delegación: es una ampliación de la desconcentración, puesto que además

otorga autonomía jurídica y patrimonial. La entidad puede crear otras organizaciones a las cuales les delega ciertas funciones.

o Devolución: tiene lugar cuando se adiciona autonomía política a la Delegación,

para llegar a esta modalidad es necesario haber pasado por un proceso de descentralización política.

Descentralización hacia el Mercado: en este modelo los privados prestan algunos servicios y el Estado asume una función reguladora, como en el caso de la privatización de entidades prestadoras de servicios públicos.

2 Pening Gaviria, J. P., Evaluación del proceso de descentralización en Colombia. Economía y Desarrollo, Volumen 2 Número 1, Marzo 2003.

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Cra. 32A No. 26A-10 Código Postal 111321

PBX: 3358888 9

Descentralización Fiscal: al igual que en la descentralización administrativa hay transferencia de recursos, pero además se incluye autonomía en la formulación de nuevos impuestos a nivel local. En Colombia se utiliza usualmente el término descentralización territorial para referirse a la combinación de descentralización política con descentralización administrativa bajo la modalidad de devolución. El objetivo principal de la descentralización política, es la democratización de la gestión local mediante la ampliación de espacios de participación, mientras que el de la descentralización administrativa es la transferencia de funciones, recursos y capacidad de decisión, del Gobierno Central a los Gobiernos Territoriales, para proveer determinados servicios públicos y sociales y para realizar obras públicas3.

1.1.1 Proceso de Descentralización Municipal en Colombia La reforma constitucional de 1968 incluyó el término descentralización técnica o por servicios, lo cual condujo a constituir legalmente las empresas públicas: establecimientos públicos, empresas industriales y comerciales y sociedades mixtas; además se creó el situado fiscal, para transferir recursos destinados a salud y educación en los departamentos. Con la Misión de Finanzas Intergubernamentales Bird-Wiesner en 1981, se agregaron los términos de descentralización administrativa y técnica, discusiones sobre descentralización fiscal, eficiencia del gasto público, y generación de recursos propios en todos los niveles de gobierno; y con la Ley 14 de 1983 se modernizaron y ampliaron las bases gravables, especialmente la del predial, acentuando así la autonomía tributaria de las entidades territoriales4. Por otro lado, como consecuencia de la presión ejercida desde la década de los 70 por varios grupos sociales de origen popular, debido a los grandes problemas del país: violencia de grupos al margen de la ley, mala prestación de servicios públicos del Estado y una democracia débil, entre otros, surgieron protestas sociales y paros cívicos, que incidieron para que en 1983 el Estado se propusiera dejar atrás los matices centralistas y de concentración de poder, utilizando como estrategia para disminuir la violencia y los problemas, dar un impulso importante a la descentralización, ya que los ciudadanos no tenían muchos espacios de participación e injerencia en las decisiones del estado5.

3 Departamento Nacional de Planeación-DNP. Evaluación de la descentralización municipal en Colombia: balance de una década. Año 2002. 4 Ibid. 5 Editorial Universidad del Rosario, Bogotá y la descentralización intraterritorial: crónica de una historia inconclusa. Año 2010.

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Cra. 32A No. 26A-10 Código Postal 111321

PBX: 3358888 10

Con el Acto Legislativo No. 1 de 1986, se reforma nuevamente la Constitución y se faculta a los ciudadanos para elegir a sus mandatarios locales, con la elección popular de alcaldes. Es decir, durante la década de los ochenta se realizaron diferentes esfuerzos referentes a la descentralización, aunque con dificultades para integrarse con los realizados en términos políticos, institucionales, administrativos y fiscales. Hasta ese momento el proceso de descentralización en Colombia había sido lento, sin embargo, la Constitución de 1991 lo aceleró y adoptó una de las estructuras de Estado más descentralizadas de América Latina, por encima incluso de países federales, proceso que estuvo acompañado por el rápido y obligado traslado de cerca del 45% de los ingresos corrientes de la Nación a municipios y departamentos6. Con la expedición de la nueva Constitución de 1991 el país entró en un proceso de modernización de su estructura, encontrando en la descentralización una base para buscar más autonomía para sus regiones y a su vez fortalecerlas con el propósito de mejorar la prestación de los servicios públicos, que quedaron en manos de los departamentos y municipios. Así mismo, con la creación de mecanismos de participación ciudadana como la iniciativa popular, el cabildo abierto, el plebiscito y el referendo, entre otros, se abrieron espacios hacia una democracia participativa tendiente a fortalecer el ámbito local, lo cual se vio reflejado en el incremento del proceso de descentralización7. Durante el proceso de descentralización en Colombia, en una primera etapa se asigna a los municipios funciones en educación, salud, agua potable y saneamiento básico, transporte urbano, vías, y asistencia técnica agropecuaria, entre otros. En cuanto a asignación de recursos, se fortalecen los impuestos municipales (predial y de industria y comercio) y departamentales (consumo de cerveza, cigarrillos y licores), actualizando las bases y racionalizando los procedimientos; la descentralización se basa en las transferencias debido a que la Nación concentra las principales fuentes de ingreso. Con relación a la responsabilidad política, la principal medida es la elección popular de alcaldes, seguida por la creación de Juntas administradoras locales JAL de comunas y corregimientos y la contratación de obras con organizaciones de la comunidad8. En una segunda etapa se ratifican para el nivel nacional las funciones de planeación, formulación de políticas generales, regulación, dirección, y administración del régimen de personal, buscando una visión integral que reorganice las competencias entre los tres niveles de gobierno. Así mismo, se refuerza la asignación de recursos, 6 DNP, Evaluación de la descentralización municipal en Colombia: balance de una década. Año 2002. 7 Editorial Universidad del Rosario, Bogotá y la descentralización intraterritorial: crónica de una historia inconclusa. Año 2010. 8 DNP, Evaluación de la descentralización municipal en Colombia: balance de una década. Año 2002.

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Cra. 32A No. 26A-10 Código Postal 111321

PBX: 3358888 11

incluyendo como norma constitucional las transferencias a los municipios (participaciones en los ingresos corrientes de la Nación), y a los departamentos (situado fiscal), recursos que eran administrados por estos bajo control nacional. También se establece la elección popular de gobernadores, (eran nombrados por el presidente de la República), y se crean mecanismos de participación política para fortalecer la democracia participativa: referendo, consulta popular, revocatoria del mandato y el cabildo abierto. Es decir, en términos de descentralización el principal objetivo de la Constitución, se basó en proporcionar al Estado un esquema organizativo y funcional, que le permita fortalecer las entidades territoriales dotándolas de las facultades políticas, administrativas y de prestación de servicios, que anteriormente eran exclusividad de la Nación, sin embargo, esta estrategia de descentralización continúa siendo un proceso no concluido. 1.1.2 Proceso de Descentralización en Bogotá, D.C. Los primeros pasos hacia un sistema descentralizado en Bogotá, D.C. tuvieron su origen a mediados del siglo XX, debido a la necesidad de modernizar su estructura de gobierno y funcionamiento, como consecuencia del crecimiento de la ciudad y de su población, de la crisis en la prestación de servicios públicos, y debido también a la adhesión de los municipios circunvecinos a la ciudad, para conformar una sola unidad territorial y de servicios. Así mismo, la inmigración de un gran número de colombianos que llegaban a Bogotá, unos escapando de la violencia que empezaba a afectar al sector rural del país, y otros que buscaban un entorno urbano que les prestara servicios públicos y sociales de buena calidad, creó la necesidad de implementar una forma efectiva y eficaz para gobernar una ciudad capital como Bogotá9. Es así, que en desarrollo de este proceso de descentralización se expió el decreto 3640 del 17 de diciembre de 1954 del nivel nacional, “Por el cual se organiza el Distrito Especial de Bogotá” y con la Ordenanza 7 del 15 de diciembre de 1954 del Concejo Administrativo de Cundinamarca, “Por la cual se incorporan seis Municipios al Municipio de Bogotá”, se agregan al Municipio de Bogotá, los Municipios de Fontibón, Bosa, Usme, Suba, Usaquén y Engativá, que desde este momento pasaron a ser parte integral de la Capital.

9 Editorial Universidad del Rosario, Bogotá y la descentralización intraterritorial: crónica de una historia inconclusa. Año 2010.

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Cra. 32A No. 26A-10 Código Postal 111321

PBX: 3358888 12

Posteriormente con la reforma constitucional de 1968, se creó el situado fiscal (inicio del régimen de transferencias), se traspasó el impuesto sobre la renta a los municipios y se dio vida jurídica a las empresas públicas, entre otros. De igual manera, se concedieron facultades extraordinarias al gobierno nacional para reformar la organización del Distrito especial de Bogotá, con las que se expidió el Decreto 3133 de 1968 (estatuto orgánico de Bogotá), que comprendería su régimen jurídico especial distinto del resto de municipios, donde se otorga nuevamente a Bogotá la calidad de capital de Colombia y del departamento de Cundinamarca, así como la integración de los municipios anexados10. En 1983 se concentraron todos los esfuerzos hacia el proceso de descentralización, como estrategia de solución a la crisis del modelo de un Estado centralista, con problemas de orden público, inoperante en las regiones y mala prestación de servicios. Para reforzar este proceso se expidió la Ley 14 de 1983, que dio un margen de autonomía tributaria a los entes territoriales, y el Acto Legislativo Nº 1 de 1986, que doto de potestad a los ciudadanos para designar a sus mandatarios locales, con la elección popular de alcaldes; luego con el Decreto 1333 de 1986, se crearon las JAL y las Alcaldías Locales, cuyas funciones van más allá de ser inspectores de policía, desde este momento se comenzó a vislumbrar la senda para llegar a la estructura actual de Bogotá11. Cabe anotar que la Ley 11 de 1986, que reglamentó la institución de las JAL, era aplicable a la totalidad de municipios del país, mas no al distrito especial de Bogotá, que no tenía la facultad jurídica para crear JAL y tampoco existía esta posibilidad dentro del entonces estatuto orgánico de Bogotá (Decreto 3133 de 1968), fue así, que para instaurar un esquema de gobierno participativo fundamentado en la descentralización local, el Concejo de Bogotá expidió el acuerdo 08 de 1987 “por el cual se establece la Descentralización Administrativa del Distrito Especial de Bogotá mediante la Organización de Juntas Administradoras Zonales, la creación de Fondos de Desarrollo y se dictan otras disposiciones”. Estas juntas zonales constituían figuras políticas similares a las JAL, que además se complementaban y funcionaban con los alcaldes zonales, teniendo para su disposición un fondo de desarrollo zonal12.

10 Nader Orfale, R. F. (2015). Descentralización de la Descentralización: Incidencia de los Procesos de Descentralización sobre los Municipios y Distritos en su Organización y División Territorial. (Tesis de Doctorado, Universidad Libre). Recuperado de www.repository.unilibre.edu.co › ... › Doctorado – Derecho 11 Editorial Universidad del Rosario, Bogotá y la descentralización intraterritorial: crónica de una historia inconclusa. Año 2010. 12 Nader Orfale, R. F. (2015). Descentralización de la Descentralización: Incidencia de los Procesos de Descentralización sobre los Municipios y Distritos en su Organización y División Territorial. (Tesis de Doctorado, Universidad Libre). Recuperado de www.repository.unilibre.edu.co › ... › Doctorado – Derecho

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Cra. 32A No. 26A-10 Código Postal 111321

PBX: 3358888 13

Después de las últimas reformas de la constitución del país, mencionadas anteriormente, especialmente con la de 1968 y la de 1986, el régimen administrativo del Distrito Especial y su proceso de descentralización se consolidó gracias a la última reforma Constitucional de 1991. Estas reformas se encuentran contenidas en la Constitución de 1991, la cual ha generado un verdadero cambio descentralizador para el país y a Bogotá le otorga un régimen especial, acorde con los requerimientos de la ciudad más grande del país, capital de departamento, de la Nación, y sede del poder central13. Para Bogotá, la vocación descentralizadora de la Constitución de 1991 se traduce en la expedición de su Estatuto Orgánico, Decreto Ley 1421 de 1993, actual estructura político-administrativa de la ciudad, donde se destaca el nombramiento de alcaldes locales por parte del alcalde mayor, la desconcentración de algunas funciones y las que estipule el Concejo de Bogotá (aunque sin autonomía financiera) y la prioridad del gasto definida por el alcalde mayor como su ordenador, ejecutada bajo la figura de fondos de desarrollo local, pero atados a la administración central, desde las Unidades Ejecutoras Locales UEL. Es decir, se buscó un modelo basado en la eficiencia administrativa y en la democracia participativa, sin embargo, aun cuando existe un esquema descentralizado en Bogotá, todavía prevalece un centralismo dentro de su misma administración14. Por otra parte, el fortalecimiento de la descentralización no produjo mayor impacto en la generación de rentas propias de la ciudad y gran parte de las decisiones en impuestos y gastos siguieron centradas en el nivel nacional. La autonomía a nivel territorial, mejora la tributación y la correspondencia entre el suministro de bienes públicos por parte de las autoridades locales y el pago de impuestos por parte de los ciudadanos. En Colombia esta correspondencia no es clara, pues los impuestos departamentales y municipales son establecidos por el Congreso, y los Concejos municipales sólo pueden modificar las tarifas de acuerdo con rangos establecidos por la Ley. En cuanto al gasto, la Ley determina donde se deben asignar las transferencias de la nación, y las rentas propias, tienen en parte destinación específica15.

13 Editorial Universidad del Rosario, Bogotá y la descentralización intraterritorial: crónica de una historia inconclusa. Año 2010. 14 Ibíd. 15 BANCO DE LA REPUBLICA, El impuesto predial en Colombia: evolución reciente, comportamiento de las tarifas y potencial de recaudo. Año 2003

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Cra. 32A No. 26A-10 Código Postal 111321

PBX: 3358888 14

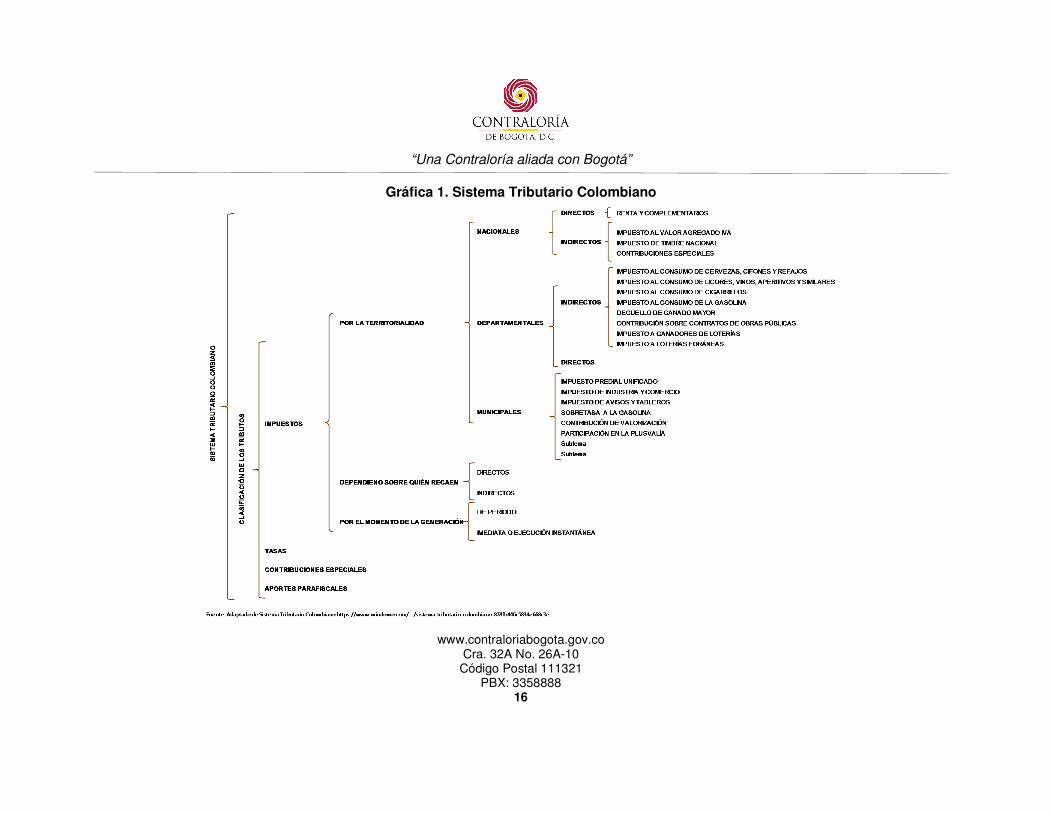

1.2 SISTEMA TRIBUTARIO EN COLOMBIA El sistema tributario16 en Colombia funciona de acuerdo con el concepto de Federalismo Fiscal, el cual se basa en la descentralización como principal estrategia para lograr sus objetivos. Dentro de este concepto se contempla el funcionamiento de un sistema fiscal donde participan los diferentes sectores de la administración con asignación apropiada de funciones, es decir, distribución territorial de competencias, de responsabilidades y de gasto público, entre los distintos niveles de gobierno17. En seguida se relacionan los principales términos que definen y conforman el Sistema Tributario Colombiano: El Sistema Tributario, es la denominación aplicada al sistema impositivo o de recaudación de un país. Consiste en la fijación, cobro y administración de los impuestos y derechos internos y los derivados del comercio exterior que se recaudan en el país, además administra los servicios aduanales y de inspección fiscal. Sobre este sistema se sustenta el cobro del Impuesto Predial a nivel municipal. Los tributos son prestaciones en dinero que el Estado, en ejercicio de su poder tributario, exige a sus ciudadanos con el objeto de obtener recursos para el cumplimiento de sus fines. Es una prestación porque el ciudadano no obtiene directamente nada a cambio. La principal característica de los tributos es su carácter de obligatoriedad, pues el ciudadano deber pagarlo sin contar con su consentimiento. Los Impuestos es la prestación en dinero o especie que establece el Estado conforme a la ley, con carácter obligatorio para cubrir el gasto público sin que exista contraprestación o beneficio especial directo o inmediato para el obligado. El obligado no puede exigir contraprestación por la cancelación del tributo. Los impuestos constituyen el grueso de los ingresos públicos y se clasifican en: Directos que recaen directamente sobre el contribuyente, e incluyen los impuestos sobre la renta, a las sucesiones y herencias, al enriquecimiento, y las cantidades que se pagan al fisco por realización de trámites personales; Indirectos que se cargan sobre las mercancías o transacciones que se realizan con ellas, incluyen los impuestos a las ventas, al valor agregado (IVA), cuando se pagan aranceles para importar bienes, etc.

16 Los conceptos y expresiones en materia tributaria fueron tomados de Edwin Rolando Sosa, "GLOSARIO TRIBUTARIO", publicado en http://www.estuderecho.com/documentos/derechotributario/glosario.html, consultado en abril 17 de 2017, y de SISTEMA TRIBUTARIO COLOMBIANO – Mind Map, recuperado de https://www.mindomo.com/.../sistema-tributario-colombiano-878fb446c5834e668c3e... 17 Recuperado el 18 de abril de 2017, de http://www.minhacienda.gov.co/HomeMinhacienda/faces/oracle /webcenter/ portalapp/ pages /atencionalciudadano/Glosario.jspx?.

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Cra. 32A No. 26A-10 Código Postal 111321

PBX: 3358888 15

La tasa es el tributo cuya obligación tiene como hecho generador la prestación efectiva o potencial de un servicio público individualizado en el contribuyente. Es el porcentaje que debe aplicarse a la base imponible para determinar el impuesto. Contribuciones Especiales, son los tributos cuyo hecho imponible consiste en la obtención por el obligado tributario de un beneficio o de un aumento de valor de sus bienes como consecuencia de la realización de obras públicas o del establecimiento o ampliación de servicios públicos. Quien lo paga recibe un beneficio pero no en forma individual como ocurre con la tasa, sino como miembro de una comunidad que obtiene beneficios especiales con motivo de una obra pública. Aportes Parafiscales son gravámenes establecidos con carácter obligatorio por la ley, que afectan a un determinado y único grupo social económico y se utiliza para el beneficio del propio sector. Se caracteriza porque el manejo, administración y ejecución de estos recursos se hace exclusivamente en la forma dispuesta por la ley que lo crea y se destinará sólo al objeto previsto en ella. La estructura del Sistema tributario en Colombia se resume en la Gráfica 1 donde se presentan las diferentes clases de gravámenes, el nivel territorial donde se aplican y cuales recaen directa o indirectamente sobre el contribuyente. Por otra parte, en el Distrito capital el modelo de administración tributaria y el procedimiento tributario que se aplica actualmente, corresponde a la adopción del procedimiento del Estatuto Tributario Nacional18, en desarrollo del artículo 162 del Decreto Ley 1421 de 1993: “Remisión al Estatuto Tributario. Las normas del Estatuto Tributario Nacional sobre procedimiento, sanciones, declaración, recaudación, fiscalización, determinación, discusión, cobro y en general la administración de los tributos serán aplicables en el Distrito conforme a la naturaleza y estructura funcional de los impuestos de éste”. 1.3 EL CATASTRO EN COLOMBIA El concepto de catastro se refiere al censo o registro de los diferentes tipos de propiedad privada y establecimientos que tiene el Estado en su territorio. El principal objetivo del catastro es el conocimiento de tales espacios a fin de poder aplicar de manera adecuada y proporcional los correspondientes impuestos.

18 Decreto 624 de 1989 y sus reformas

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Cra. 32A No. 26A-10

Código Postal 111321 PBX: 3358888

16

Gráfica 1. Sistema Tributario Colombiano

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Cra. 32A No. 26A-10 Código Postal 111321

PBX: 3358888 17

El catastro sirve además para el control y organización geográfica del espacio, permite conocer qué espacios están libres, cuáles están ocupados y cuáles deben ser renovados, entre otros19. Por otro lado, la Resolución 70 del 4 de febrero de 2011 en su artículo 1º, define el Catastro como “el inventario o censo, debidamente actualizado y clasificado, de los bienes inmuebles pertenecientes al Estado y a los particulares, con el objeto de lograr su correcta identificación física, jurídica, fiscal y económica”. En la historia del catastro en Colombia, la primera referencia legislativa “catastro general del cantón”, se dio en el Congreso de Villa del Rosario de Cúcuta el 30 de septiembre de 1821 con una ley sobre contribución directa. Posteriormente, se expidieron diferentes leyes dentro de las cuales se resaltan20: Ley 20 de 1908 orientada a la formación del catastro de la “riqueza raíz” en toda la república, base para el cobro del impuesto predial, que contemplaba los datos necesarios para la estadística del valor de propiedad inmueble y de bienes públicos. Esta ley y el Decreto 1227 del mismo año fijaron las normas mínimas, que debían seguir las Oficinas Departamentales de Catastro, para formar los censos catastrales en su jurisdicción. Ley 78 de 1935, que establece la declaración del valor de los bienes raíces por parte del propietario o, en su defecto, la estimación por parte del funcionario de catastro. Esto a su vez permitió que se abriera una Sección Nacional de Catastro, dependiente de la jefatura de Rentas Nacionales, encargada de fijar los avalúos comerciales de la propiedad raíz. El Decreto 1440 del mismo año creó el Instituto Geográfico Militar y Catastral IGMC, dedicado al levantamiento de la carta militar del país para estudios catastrales. Ley 65 de 1939, le atribuyó a la Sección Nacional de Catastro la dirección técnica y el control del catastro en el país, con facultades para dictar normas sobre formación y renovación del mismo, y para determinar los factores a tenerse en cuenta para avalúos de inmuebles. El Decreto 1301 de 1940 reglamenta esta ley, con lo cual se constituye el Estatuto Orgánico del Catastro Técnico, y ese mismo año el IGMC pasó a depender del Ministerio de Hacienda y crédito Público MHCPEl Decreto 290 de 1957, creó el Instituto Geográfico Agustín Codazzi IGAC, como entidad

19 Definición ABC Tu Diccionario Hecho Fácil. Recuperado el 25 de abril de 2017, de http://www.definicionabc.com/ general/catastro.php 20 Secretaría de Hacienda Distrital SHD, Unidad Administrativa Especial De Catastro Distrital UAECD, Recuperado de

http://www.catastrobogota.gov.co/index.php?id=85, y Erba, D. Historia del Catastro en América Latina, Historia del Catastro en Colombia. [Entrada de blog]. Recuperado de geo.sofexamericas.com/resumen/2016/3.pdf

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Cra. 32A No. 26A-10 Código Postal 111321

PBX: 3358888 18

descentralizada, adscrita al MHCP. En la actualidad esta entidad es la autoridad catastral nacional, encargada de producir la cartografía básica de Colombia, en el marco del desarrollo de políticas y ejecución de planes del Gobierno Nacional en Cartografía, Agrología, Catastro y Geografía, mediante la producción, análisis y divulgación de información catastral y ambiental georreferenciada21. La Resolución 1173 de 1965 del IGAC, precisaba la política catastral y definía los criterios generales y las normas para hacer el catastro. Posteriormente como consecuencia de la reforma constitucional de 1968, también se reformó la Administración del Distrito Especial de Bogotá y su sistema catastral, sin embargo, los criterios y los objetivos del catastro definidos en la reforma constitucional, eran concordantes con lo establecido en la Resolución del IGAC. El Acuerdo Nº 1 de 1981, crea el Departamento Administrativo de Catastro Distrital para “hacer, actualizar y conservar un catastro técnico, jurídico, fiscal en todo el territorio de Bogotá”. La Ley 14 de 1983, denominada “nueva era en los fiscos regionales”, y su Decreto Reglamentario 3496, introdujeron modificaciones en el manejo de los impuestos regionales y locales. El proceso catastral hecho por el Departamento Administrativo de Catastro Distrital y la metodología del Instituto Geográfico Agustín Codazzi, se realizaron con base en esta Ley. El Decreto 760 de 1994, modificó la estructura que se tenía desde 1981, para que las labores de formación, conservación y actualización del censo catastral fueran más eficientes. Con el Acuerdo 28 de 1995 y el Decreto 423 de 1996, se adoptó la autoliquidación del impuesto predial unificado, sin tener como base gravable el auto avalúo a cargo del Catastro Distrital. La Ley 388 de 1997, proporcionó pautas de ordenamiento territorial, apuntando normas, procedimientos, parámetros y criterios para elaborar los avalúos comerciales. La Resolución 762 de 1998 estableció la metodología para la realizar los avalúos establecidos en la Ley 388, y el Decreto 28 de 1997 estableció una nueva estructura administrativa del Departamento Administrativo de Catastro Distrital. Con el Acuerdo 257 de Noviembre 20 de 2006, la entidad fue transformada en la Unidad Administrativa Especial de Catastro Distrital, UAECD, del sector

21 Instituto Geográfico Agustín Codazzi IGAC, Gestión Catastral, El Catastro herramienta para el Ordenamiento Territorial. Año 2012.

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Cra. 32A No. 26A-10 Código Postal 111321

PBX: 3358888 19

descentralizado por servicios, de carácter eminentemente técnico y especializado, con personería jurídica, autonomía administrativa y presupuestal, y con patrimonio propio, adscrita a la Secretaría Distrital de Hacienda. El Acuerdo 03 del 2 de Mayo de 2012 adopta los estatutos internos de la Unidad Administrativa Especial de Catastro Distrital, y se brinda el acceso libre y eficiente de los usuarios a la base de datos catastral y se facilita la realización de los trámites. Como se puede observar el Catastro de Bogotá ha evolucionado con el transcurso de los años, de acuerdo a las necesidades de la ciudad, sin embargo, a nivel nacional uno de los principales problemas tiene que ver con la producción, conservación, actualización y divulgación de la información catastral. Siendo la información catastral el soporte de muchos proyectos nacionales, entre ellos, el fortalecimiento de las finanzas municipales, el ordenamiento territorial, la estratificación socioeconómica, la titulación de tierras y el inventario de los recursos naturales, la producción de esta información es fundamental para el desarrollo del país22. Para resolver la problemática catastral nacional, la Ley 1753 de 2015 del Plan Nacional de Desarrollo 2014-2018 “Todos por un nuevo país”, ordenó la implementación de un catastro con enfoque multipropósito en su artículo 104:

Se promoverá la implementación del catastro nacional con enfoque multipropósito, entendido como aquel que dispone información predial para contribuir a la seguridad jurídica del derecho de propiedad inmueble, al fortalecimiento de los fiscos locales, al ordenamiento territorial y la planeación social y económica. El Gobierno Nacional, a través del Instituto Geográfico Agustín Codazzi (IGAC) con el apoyo de los catastros descentralizados, podrá realizar las actividades necesarias para la formación y actualización catastral de manera gradual e integral, con fines adicionales a los fiscales señalados en la Ley 14 de 1983, logrando plena coherencia entre el catastro y el registro, mediante levantamientos por barrido y predial masivo, en los municipios y/o zonas priorizadas con el Departamento Administrativo Nacional de Estadística, el Departamento Nacional de Planeación, el Ministerio de Agricultura y Desarrollo Rural y el Ministerio de Ambiente y Desarrollo Sostenible, conforme con la metodología definida para el efecto. PARÁGRAFO. El Gobierno nacional reglamentará la implementación de un Sistema Nacional de Gestión de Tierras (SNGT), cuya base la constituirá la información del catastro multipropósito, del registro público de la propiedad y del ordenamiento territorial.

22 Casas Fajardo, A. E. (2014). Propuesta Metodológica para Calcular el Avalúo Catastral de un Predio Utilizando Redes Neuronales Artificiales. (Tesis de Maestría, Universidad Nacional de Colombia). Recuperado de www.bdigital.unal.edu.co/49434/1/51964148.2015.pdf.

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Cra. 32A No. 26A-10 Código Postal 111321

PBX: 3358888 20

Dentro del contexto esbozado hasta el momento, se aborda el Impuesto Predial como uno de los principales impuestos locales, con el fin de examinar su importancia dentro de los recursos propios, generados en la Administración Distrital en los últimos años, teniendo en cuenta las reformas a este impuesto y sus implicaciones en el fisco de Bogotá, y en los contribuyentes capitalinos.

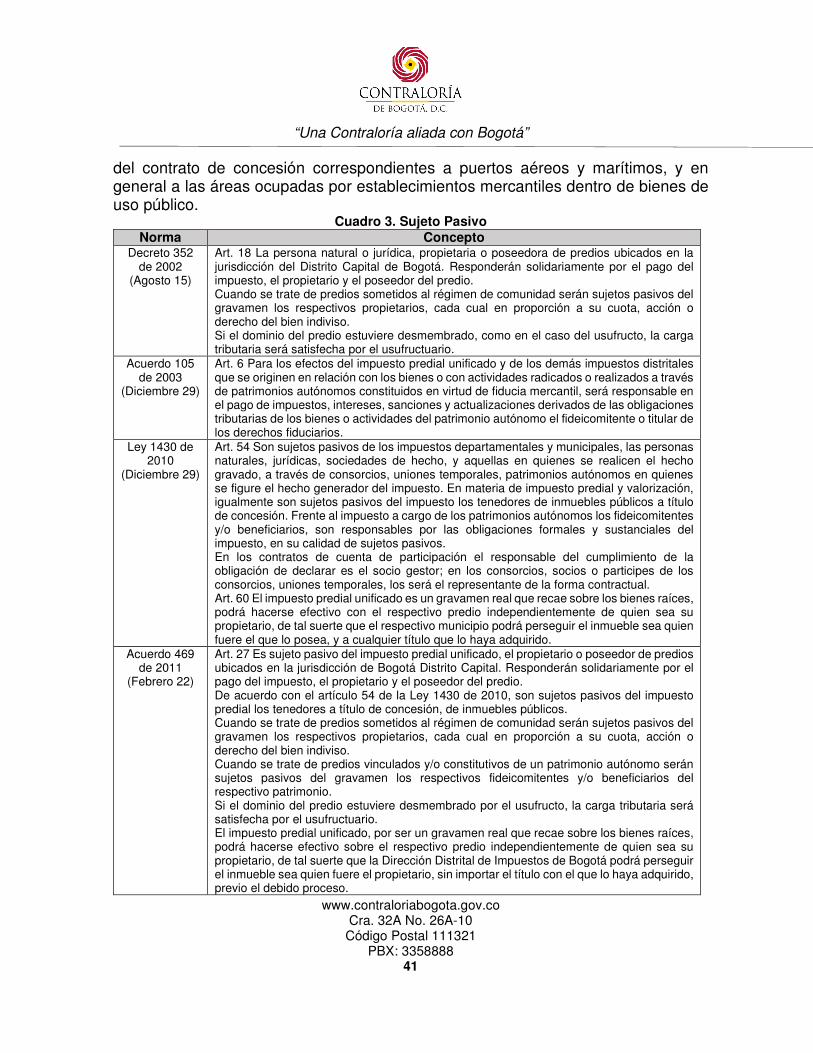

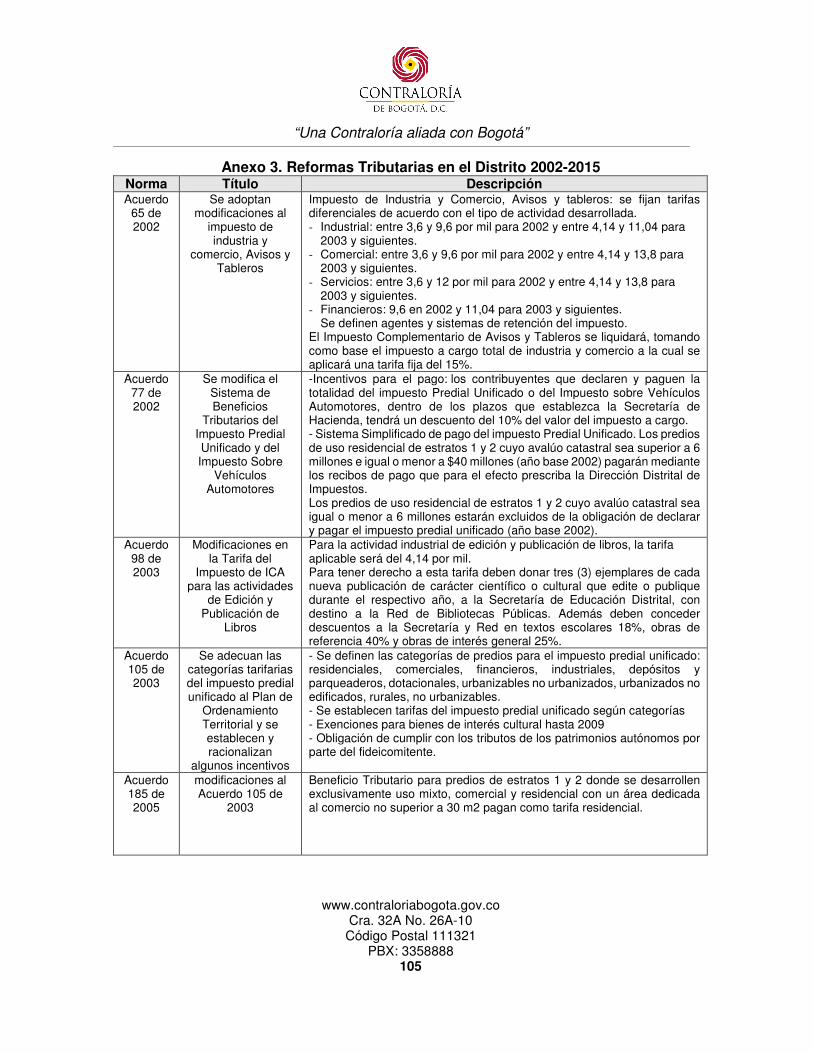

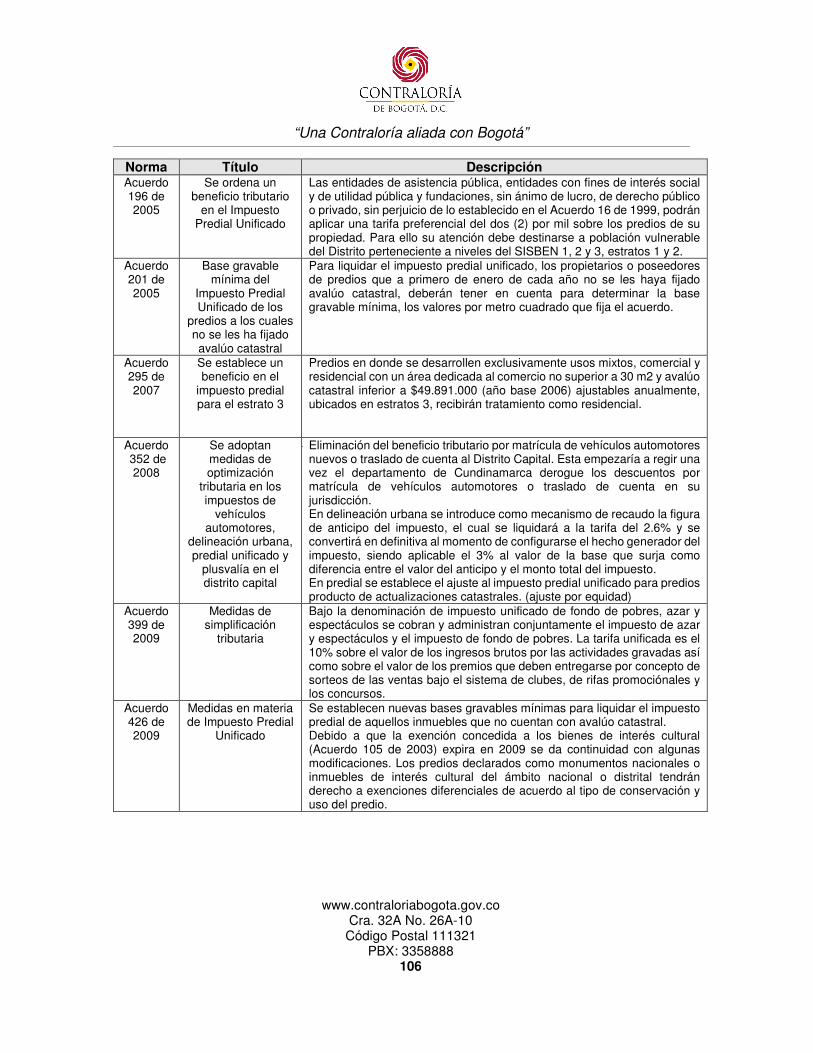

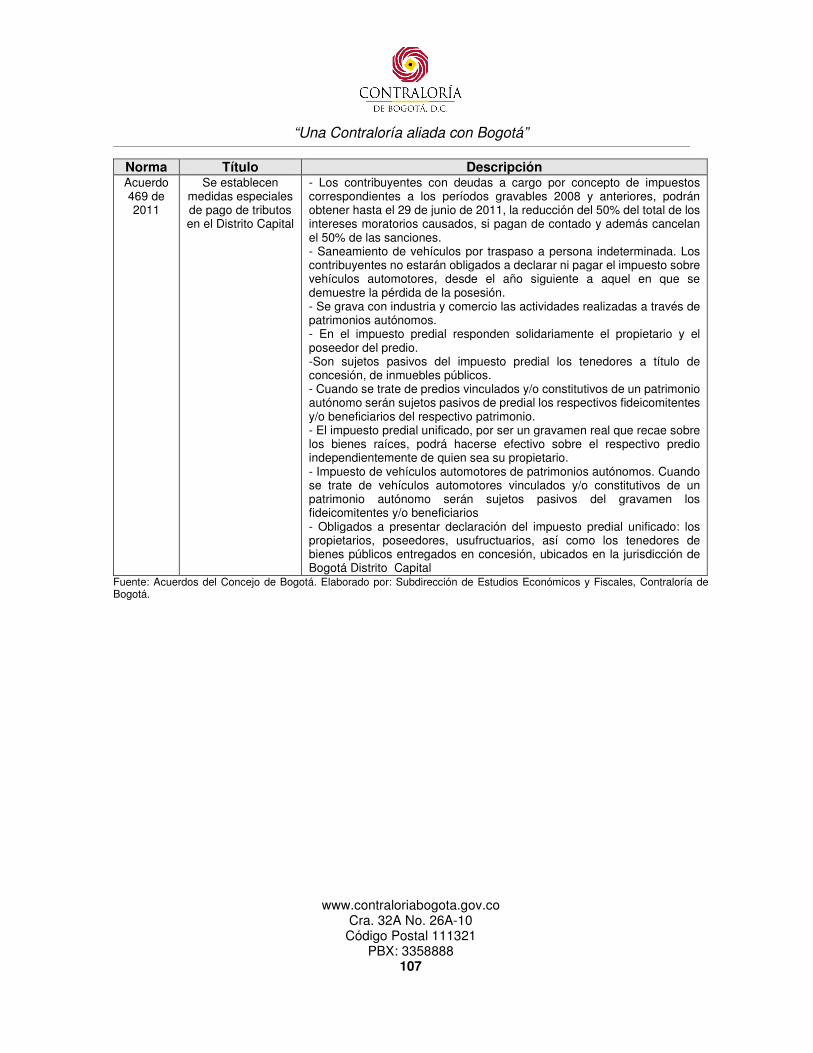

1.3.1 Impuesto Predial y Avalúo Catastral El Impuesto Predial Unificado IPU es un tributo de carácter municipal, autorizado para cobrar a los municipios por los predios existentes dentro su jurisdicción. Su base gravable es el avalúo catastral asignado por las autoridades catastrales y la tarifa es fijada por el Concejo Municipal para cada vigencia fiscal23. Por su parte, según el Concepto 1175 de 1994 de la Secretaría Distrital de Hacienda-Dirección de Impuestos Distritales “El Impuesto Predial Unificado es el gravamen real que recae sobre los bienes raíces situados dentro de la Jurisdicción del Distrito Capital (artículo 58 del Acuerdo 01 de 1981). Entendiéndose como predio, el inmueble perteneciente a una persona natural o jurídica o a una comunidad, situado en un mismo municipio”. En Bogotá, D.C. la base gravable sobre la cual se calcula el IPU a pagar para cada vigencia, es el avalúo del predio fijado por la Unidad Administrativa Especial de Catastro Distrital. En caso que el predio no posea avalúo catastral, la base gravable mínima corresponde a un valor establecido anualmente por la Administración, de acuerdo con parámetros según sus características. Las primeras normas sobre impuesto predial se expidieron en los inicios del siglo pasado, la Ley 34 de 1920 definió una tarifa máxima del 2 por mil, la cual fue incrementada en dos puntos en el transcurso de la década de los cuarenta, para financiar el Fondo de Fomento Municipal y la Policía Rural, y de la década de los cincuenta hasta comienzos de los ochenta no se dieron cambios mayores en la legislación de este impuesto24. En los últimos años los principales cambios al Impuesto Predial se dieron mediante las siguientes normas (Cuadro 1).

23 Instituto Geográfico Agustín Codazzi IGAC, Impuesto Predial y Catastro en Colombia. Recuperado de www.catastrolatino.org/documentos/sta.../impuesto_predial_catastro_colombia.pdf. 24 Banco de la Republica. El impuesto predial en Colombia: evolución reciente, comportamiento de las tarifas y potencial de recaudo. Año 2003.

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Cra. 32A No. 26A-10 Código Postal 111321

PBX: 3358888 21

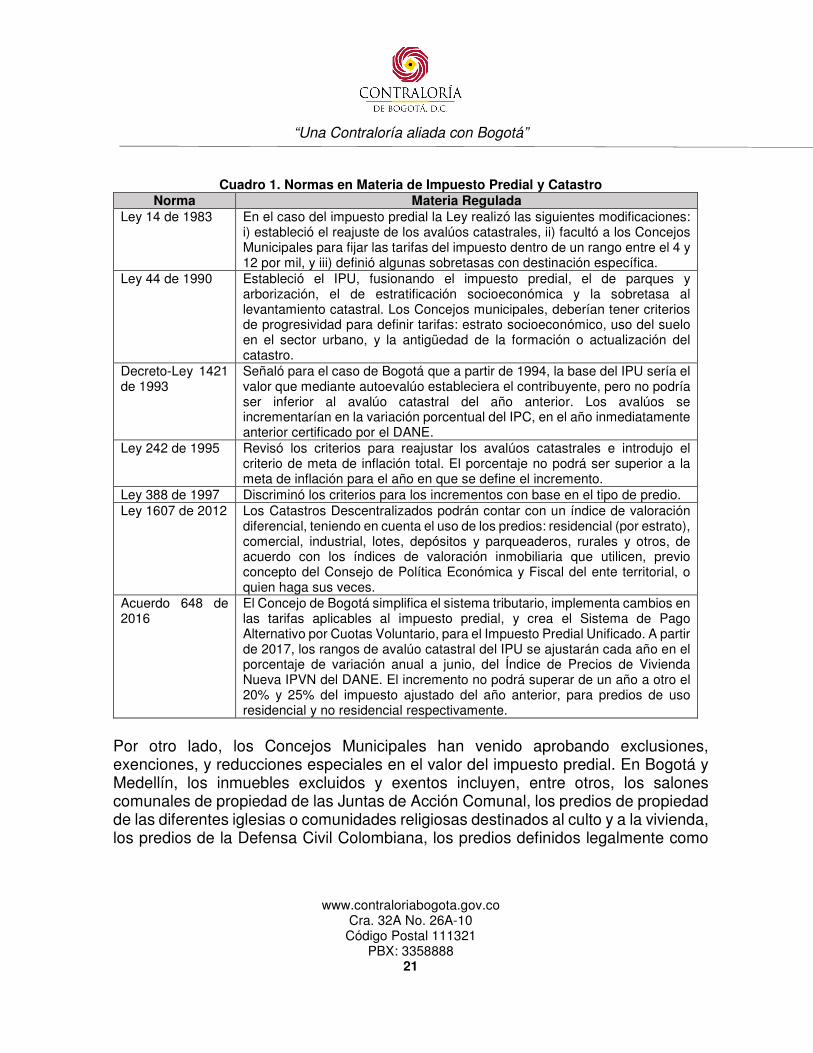

Cuadro 1. Normas en Materia de Impuesto Predial y Catastro

Norma Materia Regulada Ley 14 de 1983 En el caso del impuesto predial la Ley realizó las siguientes modificaciones:

i) estableció el reajuste de los avalúos catastrales, ii) facultó a los Concejos Municipales para fijar las tarifas del impuesto dentro de un rango entre el 4 y 12 por mil, y iii) definió algunas sobretasas con destinación específica.

Ley 44 de 1990 Estableció el IPU, fusionando el impuesto predial, el de parques y arborización, el de estratificación socioeconómica y la sobretasa al levantamiento catastral. Los Concejos municipales, deberían tener criterios de progresividad para definir tarifas: estrato socioeconómico, uso del suelo en el sector urbano, y la antigüedad de la formación o actualización del catastro.

Decreto-Ley 1421 de 1993

Señaló para el caso de Bogotá que a partir de 1994, la base del IPU sería el valor que mediante autoevalúo estableciera el contribuyente, pero no podría ser inferior al avalúo catastral del año anterior. Los avalúos se incrementarían en la variación porcentual del IPC, en el año inmediatamente anterior certificado por el DANE.

Ley 242 de 1995 Revisó los criterios para reajustar los avalúos catastrales e introdujo el criterio de meta de inflación total. El porcentaje no podrá ser superior a la meta de inflación para el año en que se define el incremento.

Ley 388 de 1997 Discriminó los criterios para los incrementos con base en el tipo de predio. Ley 1607 de 2012 Los Catastros Descentralizados podrán contar con un índice de valoración

diferencial, teniendo en cuenta el uso de los predios: residencial (por estrato), comercial, industrial, lotes, depósitos y parqueaderos, rurales y otros, de acuerdo con los índices de valoración inmobiliaria que utilicen, previo concepto del Consejo de Política Económica y Fiscal del ente territorial, o quien haga sus veces.

Acuerdo 648 de 2016

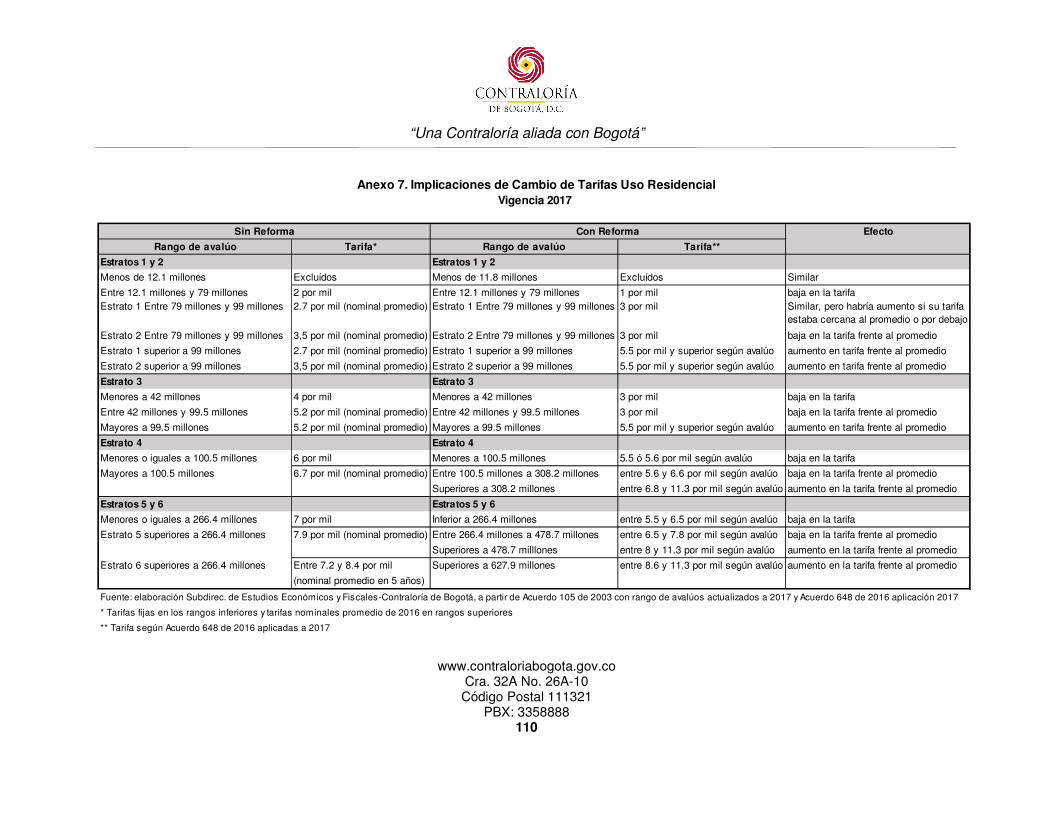

El Concejo de Bogotá simplifica el sistema tributario, implementa cambios en las tarifas aplicables al impuesto predial, y crea el Sistema de Pago Alternativo por Cuotas Voluntario, para el Impuesto Predial Unificado. A partir de 2017, los rangos de avalúo catastral del IPU se ajustarán cada año en el porcentaje de variación anual a junio, del Índice de Precios de Vivienda Nueva IPVN del DANE. El incremento no podrá superar de un año a otro el 20% y 25% del impuesto ajustado del año anterior, para predios de uso residencial y no residencial respectivamente.

Por otro lado, los Concejos Municipales han venido aprobando exclusiones, exenciones, y reducciones especiales en el valor del impuesto predial. En Bogotá y Medellín, los inmuebles excluidos y exentos incluyen, entre otros, los salones comunales de propiedad de las Juntas de Acción Comunal, los predios de propiedad de las diferentes iglesias o comunidades religiosas destinados al culto y a la vivienda, los predios de la Defensa Civil Colombiana, los predios definidos legalmente como

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Cra. 32A No. 26A-10 Código Postal 111321

PBX: 3358888 22

parques naturales o parques públicos de propiedad de entidades estatales y los edificios declarados como monumentos nacionales25. 1.3.2 Métodos de Avalúo Catastral En Colombia los sistemas o métodos de avalúo catastral de los inmuebles están definidos en la Ley 14 de 1983, donde se establece que las autoridades catastrales tendrán a su cargo las labores de formación, actualización y conservación de los catastros, tendientes a la correcta identificación física, jurídica, fiscal y económica de los inmuebles. Así mismo, determina que las labores catastrales se sujetarán en todo el país a las normas técnicas establecidas por el IGAC, quien ejercerá las labores de vigilancia y asesoría de las demás entidades catastrales del País. Por otro lado, según esta Ley las autoridades catastrales tendrán la obligación de formar los catastros o actualizarlos en el curso de períodos de cinco (5) años en todos los municipios del país, con el fin de revisar los elementos físico y jurídico del catastro y eliminar las posibles disparidades en el avalúo catastral originadas en mutaciones físicas, variaciones de uso o de productividad, obras públicas o condiciones locales del mercado inmobiliario. La Resolución 070 de 2011, reglamenta técnicamente la formación catastral, la actualización de la formación catastral y la conservación catastral. En esta norma también se definen los aspectos y las actividades catastrales: Aspectos Catastrales Aspecto físico. Consiste en la identificación, descripción y clasificación del terreno y de las edificaciones del predio, sobre documentos gráficos, tales como cartas, planos, mapas, fotografías aéreas, ortofotografías, espaciomapas, imágenes de radar o satélite u otro producto que cumpla con la misma función. Aspecto jurídico. Se indica y anota en los documentos catastrales la relación entre el sujeto activo del derecho, o sea el propietario o poseedor, y el objeto o bien inmueble, mediante la identificación ciudadana o tributaria del propietario o poseedor, y de la escritura y registro o matrícula inmobiliaria del predio respectivo.

25 Banco de la Republica. El impuesto predial en Colombia: evolución reciente, comportamiento de las tarifas y potencial de recaudo. Año 2003.

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Cra. 32A No. 26A-10 Código Postal 111321

PBX: 3358888 23

Aspecto económico. El aspecto económico consiste en la determinación del avalúo catastral del predio, obtenido por la adición de los avalúos parciales practicados independientemente para los terrenos y para las edificaciones en él comprendidos. Aspecto fiscal. Consiste en la preparación y entrega a los Tesoreros Municipales o quien haga sus veces y a las Administraciones de Impuestos Nacionales respectivas, de los listados de los avalúos sobre los cuales ha de aplicarse la tasa correspondiente al impuesto predial unificado y demás gravámenes que tengan como base el avalúo catastral, de conformidad con las disposiciones legales vigentes. Labores Catastrales Las labores catastrales las realizan el IGAC y los catastros de Antioquia, Cali, Medellín y Bogotá, y las normas técnicas las establece el IGAC para todo el país. Formación catastral. Conjunto de operaciones destinadas a obtener la información de los terrenos y edificaciones, en los aspectos físico, jurídico, fiscal y económico de cada predio. La información obtenida se registrará en la ficha predial y en los documentos gráficos, listados y formatos de control estadístico que diseñen las autoridades catastrales. Actualización de la formación catastral. Conjunto de operaciones destinadas a renovar los datos de la formación catastral, revisando los elementos físico y jurídico del catastro y eliminando en el elemento económico las disparidades originadas por cambios físicos, variaciones de uso o de productividad, obras públicas, o condiciones locales del mercado inmobiliario. Conservación catastral. Consiste en el conjunto de operaciones destinadas a mantener al día los documentos catastrales correspondientes a los predios, de conformidad con los cambios que experimente la propiedad inmueble en sus aspectos físico, jurídico, económico y fiscal. Esta labor se inicia al día siguiente en el que se inscribe la formación o la actualización de la formación del catastro, y se formaliza con la resolución que ordena la inscripción en los documentos catastrales de los cambios que se hayan presentado en la propiedad inmueble. Métodos de Valoración de Inmuebles La formación, la actualización y la preservación catastral, en alguna medida inciden en los avalúos catastrales que son la base del impuesto predial. Este avalúo consiste en la determinación del valor de los predios, obtenido mediante investigación y

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Cra. 32A No. 26A-10 Código Postal 111321

PBX: 3358888 24

análisis estadístico del mercado inmobiliario. El avalúo catastral de cada predio se determina por la adición de los avalúos parciales de los terrenos y las edificaciones del predio. El IGAC considerando la importancia de tener procedimientos unificados, claros y actualizados, necesarios en la realización de avalúos especiales, expidió la Resolución 620 de 2008, donde se dispone de un marco único para la ejecución de procedimientos para los avalúos ordenados dentro del marco de la “Ley de Desarrollo Territorial” (Ley 388 de 1997). En esta Resolución se definen los métodos y su aplicación en la valoración de bienes inmuebles, en seguida se resumen estos métodos (mayor información en la norma mencionada): Método de comparación o de mercado. Es la técnica valuatoria que busca establecer el valor comercial del bien, a partir del estudio de las ofertas o transacciones recientes, de bienes semejantes y comparables al del objeto de avalúo. Tales ofertas o transacciones deberán ser clasificadas, analizadas e interpretadas para llegar a la estimación del valor comercial. Cuando para la realización del avalúo se acuda a información de ofertas y/o transacciones, es necesario que en la presentación del avalúo se haga mención explícita del medio del cual se obtuvo la información y la fecha de publicación, además de otros factores que permitan su identificación posterior. Método de capitalización de rentas o ingresos. Es la técnica valuatoria que busca establecer el valor comercial de un bien, a partir de las rentas o ingresos que se puedan obtener del mismo bien, o inmuebles semejantes y comparables por sus características físicas, de uso y ubicación, trayendo a valor presente la suma de los probables ingresos o rentas generadas en la vida remanente del bien objeto de avalúo, con una tasa de capitalización o interés. Se entiende por vida remanente la diferencia entre la vida útil del bien y la edad que efectivamente posea el bien. Para inmuebles cuyo sistema constructivo sea muros de carga, la vida útil será de 70 años; y para los que tengan estructura en concreto, metálica o mampostería estructural, la vida útil será de 100 años. Es necesario realizar la investigación de los contratos que regulen la posibilidad de generar rentas o ingresos, tales como los de arrendamiento, para bienes comparables.

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Cra. 32A No. 26A-10 Código Postal 111321

PBX: 3358888 25

Método de costo de reposición. Busca establecer el valor comercial del bien objeto de avalúo a partir de estimar el costo total de la construcción a precios de hoy, un bien semejante al del objeto de avalúo, y restarle la depreciación acumulada. Al valor así obtenido se le debe adicionar el valor correspondiente al terreno. Para ello se utilizará la siguiente fórmula:

Vc = {Ct – D} + Vt En donde: Vc = Valor comercial Ct = Costo total de la construcción D = Depreciación Vt = Valor del terreno El costo total de la construcción es la suma de los costos directos, indirectos, financieros y los de gerencia del proyecto, en que debe incurrirse para la realización de la obra. Después de calculados los volúmenes y unidades requeridas para la construcción se debe tener especial atención con los costos propios del sitio donde se localiza el inmueble. La depreciación es la porción de la vida útil que en términos económicos se debe descontar al inmueble por el tiempo de uso, toda vez que se debe avaluar la vida remanente del bien. Método (técnica) residual. Busca establecer el valor comercial del bien, normalmente para el terreno, a partir de estimar el monto total de las ventas de un proyecto de construcción, acorde con la reglamentación urbanística vigente y de conformidad con el mercado del bien final vendible, en el terreno objeto de avalúo. Para encontrar el valor total del terreno se debe descontar al monto total de las ventas proyectadas, los costos totales y la utilidad esperada del proyecto constructivo. Es indispensable que además de la factibilidad técnica y jurídica se evalúe la factibilidad comercial del proyecto, es decir la real posibilidad de vender lo proyectado. Este método (técnica) debe desarrollarse bajo el principio de mayor y mejor uso, según el cual el valor de un inmueble susceptible de ser dedicado a diferentes usos será el que resulte de destinarlo, dentro de las posibilidades legales y físicas, al económicamente más rentable, o si es susceptible de ser construido con distintas intensidades edificatorias, será el que resulte de construirlo, dentro de las posibilidades legales y físicas, con la combinación de intensidades que permita obtener la mayor rentabilidad, según las condiciones de mercado.

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Cra. 32A No. 26A-10 Código Postal 111321

PBX: 3358888 26

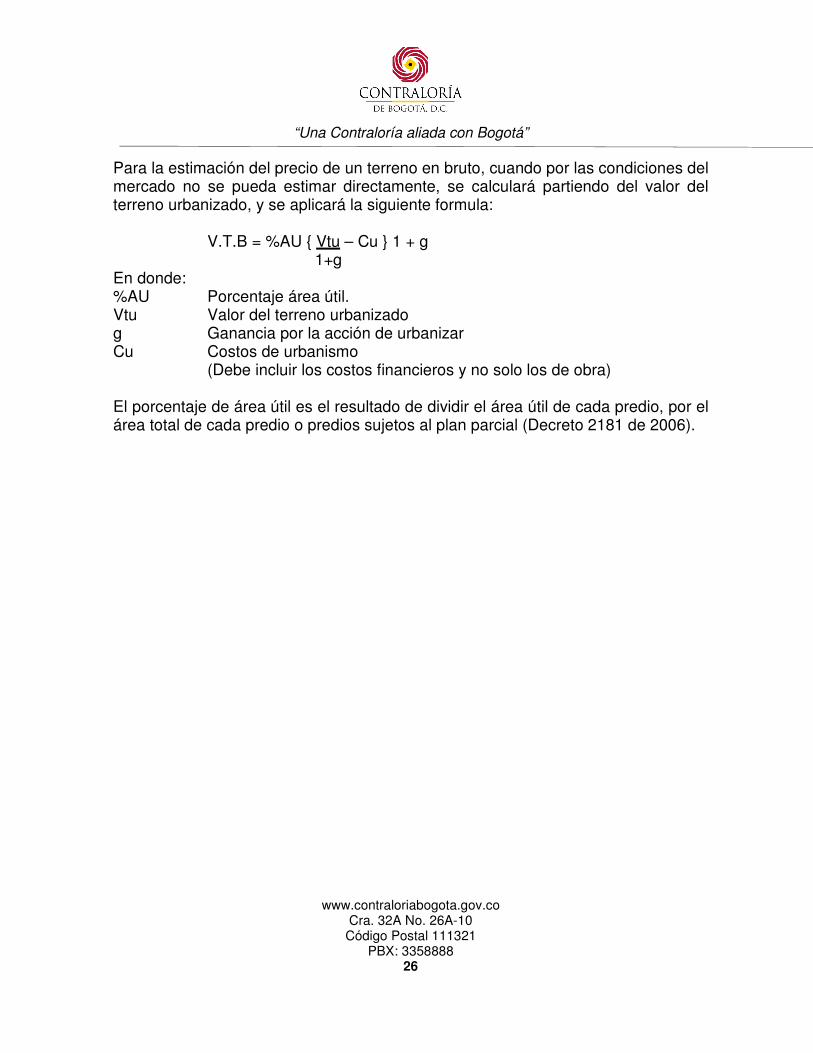

Para la estimación del precio de un terreno en bruto, cuando por las condiciones del mercado no se pueda estimar directamente, se calculará partiendo del valor del terreno urbanizado, y se aplicará la siguiente formula:

V.T.B = %AU { Vtu – Cu } 1 + g 1+g En donde: %AU Porcentaje área útil. Vtu Valor del terreno urbanizado g Ganancia por la acción de urbanizar Cu Costos de urbanismo

(Debe incluir los costos financieros y no solo los de obra) El porcentaje de área útil es el resultado de dividir el área útil de cada predio, por el área total de cada predio o predios sujetos al plan parcial (Decreto 2181 de 2006).

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Cra. 32A No. 26A-10 Código Postal 111321

PBX: 3358888 27

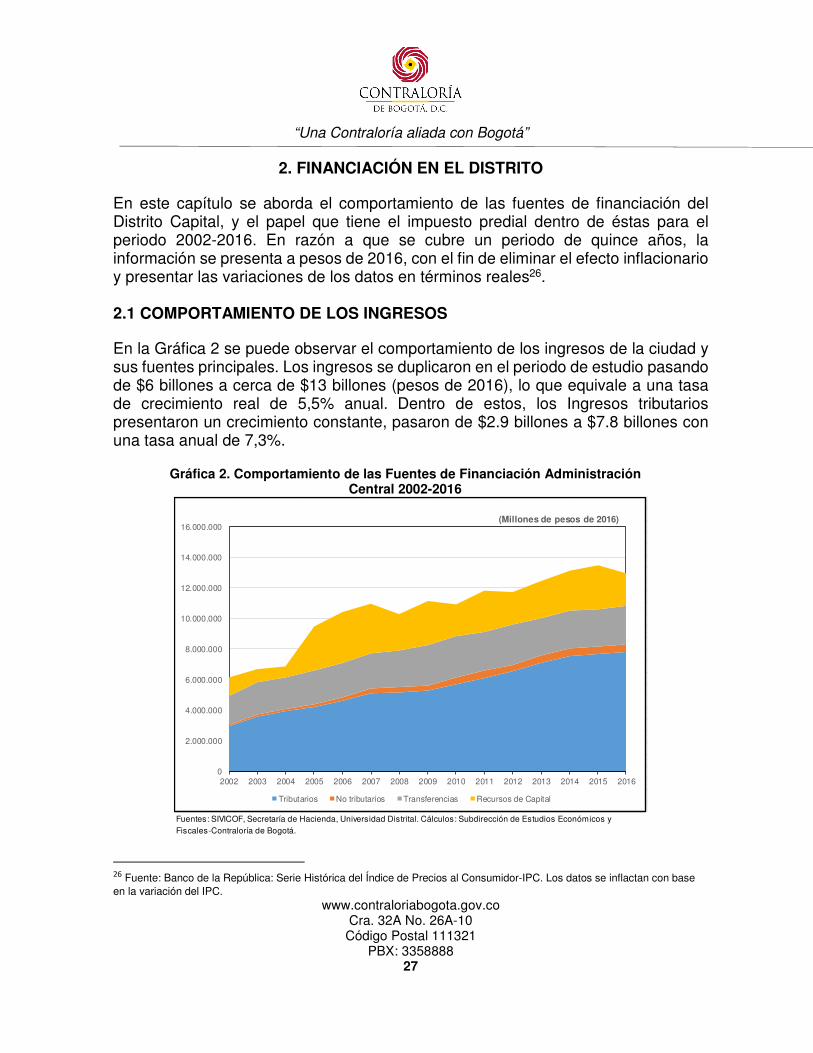

2. FINANCIACIÓN EN EL DISTRITO En este capítulo se aborda el comportamiento de las fuentes de financiación del Distrito Capital, y el papel que tiene el impuesto predial dentro de éstas para el periodo 2002-2016. En razón a que se cubre un periodo de quince años, la información se presenta a pesos de 2016, con el fin de eliminar el efecto inflacionario y presentar las variaciones de los datos en términos reales26. 2.1 COMPORTAMIENTO DE LOS INGRESOS En la Gráfica 2 se puede observar el comportamiento de los ingresos de la ciudad y sus fuentes principales. Los ingresos se duplicaron en el periodo de estudio pasando de $6 billones a cerca de $13 billones (pesos de 2016), lo que equivale a una tasa de crecimiento real de 5,5% anual. Dentro de estos, los Ingresos tributarios presentaron un crecimiento constante, pasaron de $2.9 billones a $7.8 billones con una tasa anual de 7,3%.

Gráfica 2. Comportamiento de las Fuentes de Financiación Administración

Central 2002-2016

26 Fuente: Banco de la República: Serie Histórica del Índice de Precios al Consumidor-IPC. Los datos se inflactan con base en la variación del IPC.

Fuentes: SIVICOF, Secretaría de Hacienda, Universidad Distrital. Cálculos: Subdirección de Estudios Económicos yFiscales-Contraloría de Bogotá.

0

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

12.000.000

14.000.000

16.000.000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

(Millones de pesos de 2016)

Tributarios No tributarios Transferencias Recursos de Capital

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Cra. 32A No. 26A-10 Código Postal 111321

PBX: 3358888 28

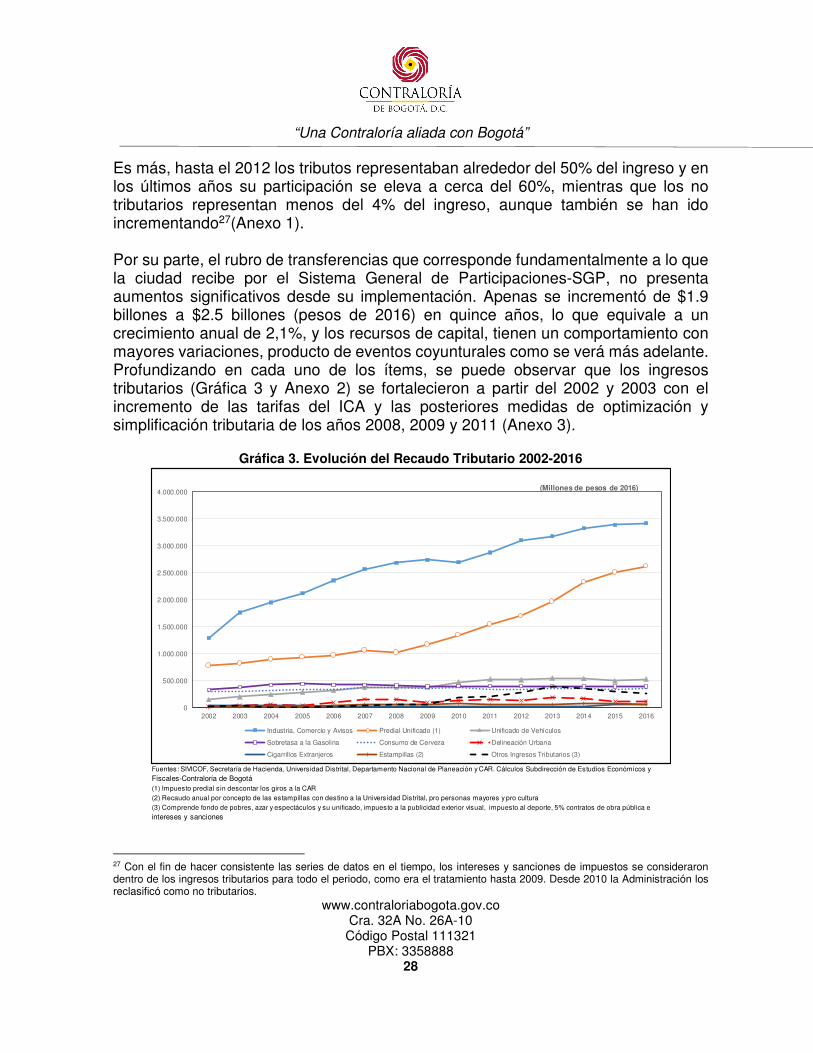

Es más, hasta el 2012 los tributos representaban alrededor del 50% del ingreso y en los últimos años su participación se eleva a cerca del 60%, mientras que los no tributarios representan menos del 4% del ingreso, aunque también se han ido incrementando27(Anexo 1). Por su parte, el rubro de transferencias que corresponde fundamentalmente a lo que la ciudad recibe por el Sistema General de Participaciones-SGP, no presenta aumentos significativos desde su implementación. Apenas se incrementó de $1.9 billones a $2.5 billones (pesos de 2016) en quince años, lo que equivale a un crecimiento anual de 2,1%, y los recursos de capital, tienen un comportamiento con mayores variaciones, producto de eventos coyunturales como se verá más adelante. Profundizando en cada uno de los ítems, se puede observar que los ingresos tributarios (Gráfica 3 y Anexo 2) se fortalecieron a partir del 2002 y 2003 con el incremento de las tarifas del ICA y las posteriores medidas de optimización y simplificación tributaria de los años 2008, 2009 y 2011 (Anexo 3).

Gráfica 3. Evolución del Recaudo Tributario 2002-2016

27 Con el fin de hacer consistente las series de datos en el tiempo, los intereses y sanciones de impuestos se consideraron dentro de los ingresos tributarios para todo el periodo, como era el tratamiento hasta 2009. Desde 2010 la Administración los reclasificó como no tributarios.

Fuentes: SIVICOF, Secretaría de Hacienda, Universidad Distrital, Departamento Nacional de Planeación y CAR. Cálculos Subdirección de Estudios Económicos yFiscales-Contraloría de Bogotá (1) Impuesto predial sin descontar los giros a la CAR(2) Recaudo anual por concepto de las estampillas con destino a la Universidad Distrital, pro personas mayores y pro cultura(3) Comprende fondo de pobres, azar y espectáculos y su unificado, impuesto a la publicidad exterior visual, impuesto al deporte, 5% contratos de obra pública eintereses y sanciones

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

(Millones de pesos de 2016)

Industria, Comercio y Avisos Predial Unificado (1) Unificado de Vehículos

Sobretasa a la Gasolina Consumo de Cerveza Delineación Urbana

Cigarrillos Extranjeros Estampillas (2) Otros Ingresos Tributarios (3)

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Cra. 32A No. 26A-10 Código Postal 111321

PBX: 3358888 29

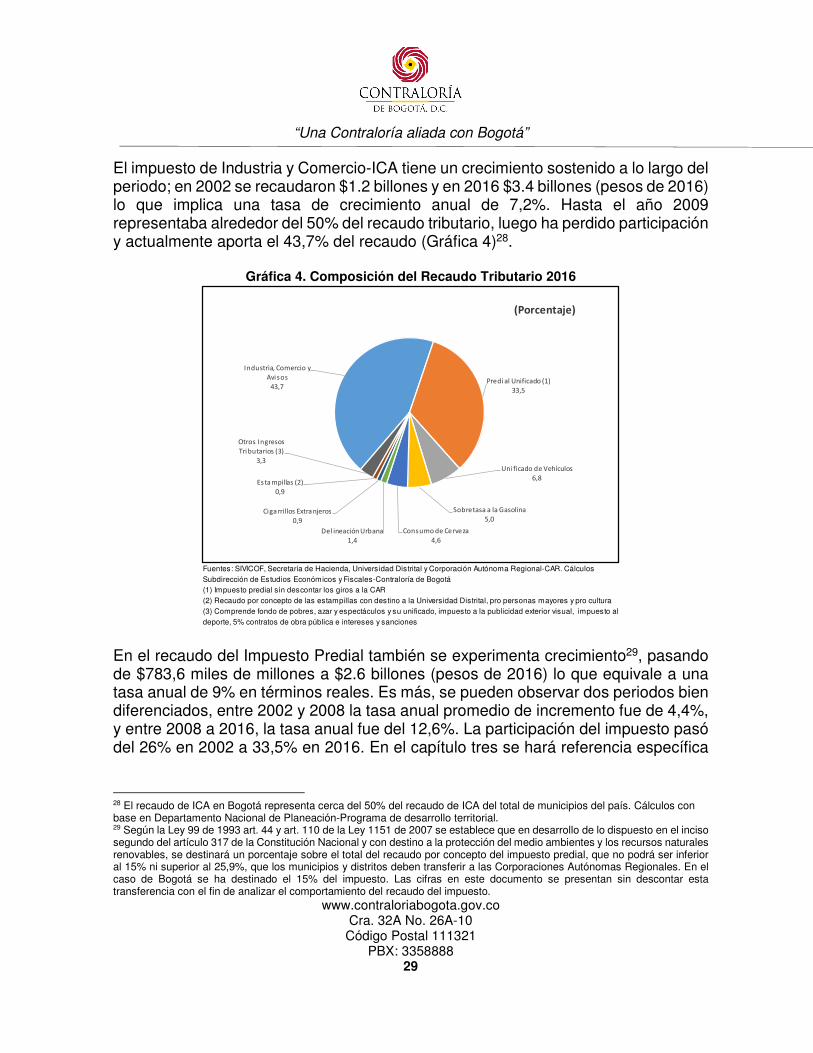

El impuesto de Industria y Comercio-ICA tiene un crecimiento sostenido a lo largo del periodo; en 2002 se recaudaron $1.2 billones y en 2016 $3.4 billones (pesos de 2016) lo que implica una tasa de crecimiento anual de 7,2%. Hasta el año 2009 representaba alrededor del 50% del recaudo tributario, luego ha perdido participación y actualmente aporta el 43,7% del recaudo (Gráfica 4)28.

Gráfica 4. Composición del Recaudo Tributario 2016

En el recaudo del Impuesto Predial también se experimenta crecimiento29, pasando de $783,6 miles de millones a $2.6 billones (pesos de 2016) lo que equivale a una tasa anual de 9% en términos reales. Es más, se pueden observar dos periodos bien diferenciados, entre 2002 y 2008 la tasa anual promedio de incremento fue de 4,4%, y entre 2008 a 2016, la tasa anual fue del 12,6%. La participación del impuesto pasó del 26% en 2002 a 33,5% en 2016. En el capítulo tres se hará referencia específica

28 El recaudo de ICA en Bogotá representa cerca del 50% del recaudo de ICA del total de municipios del país. Cálculos con base en Departamento Nacional de Planeación-Programa de desarrollo territorial. 29 Según la Ley 99 de 1993 art. 44 y art. 110 de la Ley 1151 de 2007 se establece que en desarrollo de lo dispuesto en el inciso segundo del artículo 317 de la Constitución Nacional y con destino a la protección del medio ambientes y los recursos naturales renovables, se destinará un porcentaje sobre el total del recaudo por concepto del impuesto predial, que no podrá ser inferior al 15% ni superior al 25,9%, que los municipios y distritos deben transferir a las Corporaciones Autónomas Regionales. En el caso de Bogotá se ha destinado el 15% del impuesto. Las cifras en este documento se presentan sin descontar esta transferencia con el fin de analizar el comportamiento del recaudo del impuesto.

Fuentes: SIVICOF, Secretaría de Hacienda, Universidad Distrital y Corporación Autónoma Regional-CAR. CálculosSubdirección de Estudios Económicos y Fiscales-Contraloría de Bogotá (1) Impuesto predial sin descontar los giros a la CAR(2) Recaudo por concepto de las estampillas con destino a la Universidad Distrital, pro personas mayores y pro cultura(3) Comprende fondo de pobres, azar y espectáculos y su unificado, impuesto a la publicidad exterior visual, impuesto aldeporte, 5% contratos de obra pública e intereses y sanciones

Industria, Comercio y

Avisos

43,7Predial Unificado (1)

33,5

Unificado de Vehículos

6,8

Sobretasa a la Gasolina

5,0

Consumo de Cerveza

4,6

Del ineación Urbana

1,4

Ciga rrillos Extra njeros

0,9

Es ta mpillas (2)

0,9

Otros Ingresos

Tributarios (3)

3,3

(Porcentaje)

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Cra. 32A No. 26A-10 Código Postal 111321

PBX: 3358888 30

a las reformas que se han llevado a cabo en el impuesto predial y se examinará el comportamiento de las diferentes variables involucradas30. El tributo sobre vehículos automotores también tiene un recaudo creciente y su participación pasó de 5% en 2002 a 6,8% en 2016. Desde 2010 este impuesto le aporta al Distrito cerca de 500 mil millones anuales (ver Anexo 2). Los ingresos por sobretasa a la gasolina y consumo de cerveza no han experimentado grandes cambios en el periodo, su tasa de crecimiento anual es de apenas 1,3% en términos reales, para ambos ítems. En el primer caso, la participación bajó de 11% a 5%, y en el segundo de 10% a 4,6% en el periodo analizado. Los demás impuestos (delineación urbana, cigarrillos extranjeros, estampillas, fondo de pobres, impuesto a la publicidad exterior y contratos de obra pública) apenas aportan en conjunto el 6,5% del total de ingresos tributarios (Gráfica 4). Por otra parte, en el comportamiento de los aportes por transferencias también se pueden observar dos periodos. A partir de la creación del SGP (Acto Legislativo 01 de 2001 y Ley 715 de 2001)31 se determinó que el crecimiento de las transferencias se haría mediante reajuste por inflación más un incremento real ponderado. Este planteamiento sería transitorio durante el periodo 2002 a 2008, y a partir del 2009 volvería a estar atado a los ingresos corrientes de la Nación. Sin embargo, en 2008 mediante Acto Legislativo 04 de 2007 (reglamentado por la Ley 1176 de 2007), nuevamente se establece un régimen de crecimiento del SGP desligado de los ingresos corrientes de la Nación, con el argumento de garantizar el cumplimiento de las metas de cobertura en los sectores de educación, salud y servicios públicos domiciliarios de agua potable y saneamiento básico y su sostenibilidad. De esta manera, el crecimiento del SGP tiene aplicación a partir del 2008, con base en la inflación agregando un incremento real y con puntos adicionales entre el 2008 y 2016 destinados a educación.

30 El recaudo de Predial en Bogotá representa alrededor del 33% del recaudo de predial del total de municipios del país. Cálculos con base en Departamento Nacional de Planeación-Programa de desarrollo territorial. 31En razón a la alta volatilidad de las transferencias durante los años noventa, derivada de las fluctuaciones en la economía, se propuso un ajuste el cual reformó los artículos 356 y 357 de la Constitución Nacional. La finalidad última fue la de enfrentar la crisis económica del momento y equilibrar las finanzas públicas, desligando las transferencias del comportamiento de los ingresos corrientes de la nación. Para reglamentar el Acto Legislativo el Congreso de la República se expidió la Ley 715 de 2001, la cual establece la distribución de competencias entre los diferentes niveles de gobierno y el funcionamiento del SGP. El sistema está conformado por las participaciones de salud, educación y propósito general, cada una distribuida en función de las competencias asignadas y con criterios específicos de acuerdo con las características sectoriales (Documento Conpes Social No. 57).

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Cra. 32A No. 26A-10 Código Postal 111321

PBX: 3358888 31

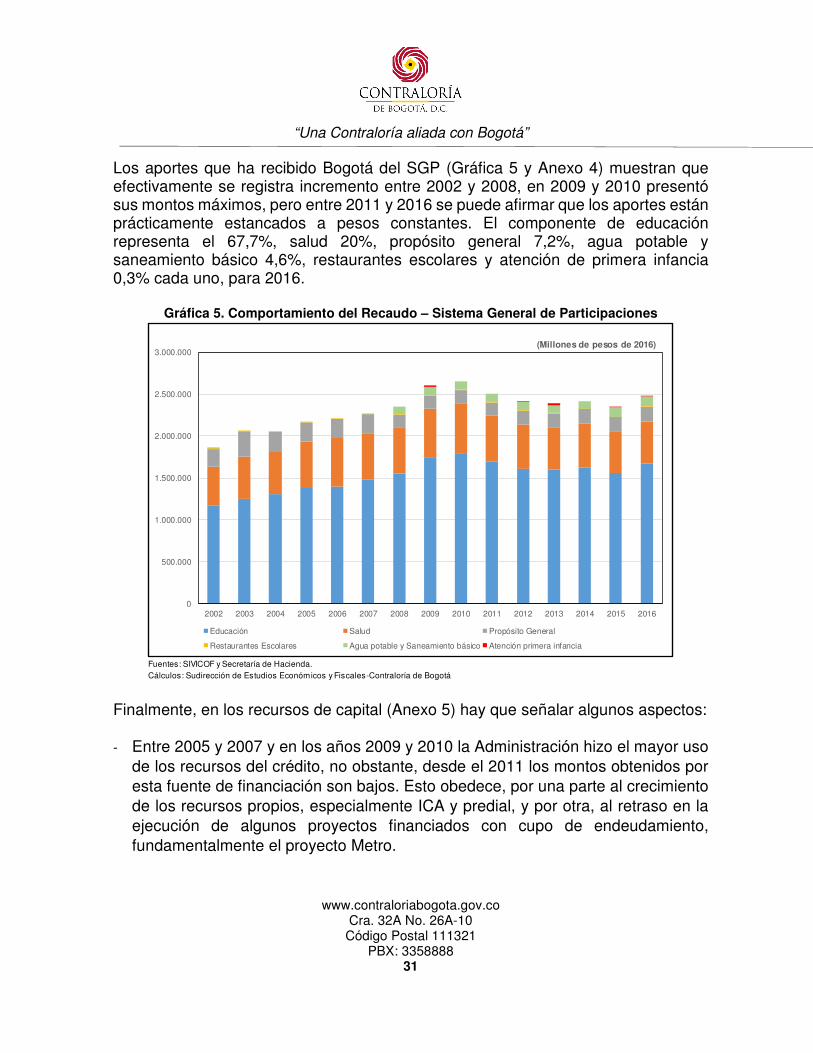

Los aportes que ha recibido Bogotá del SGP (Gráfica 5 y Anexo 4) muestran que efectivamente se registra incremento entre 2002 y 2008, en 2009 y 2010 presentó sus montos máximos, pero entre 2011 y 2016 se puede afirmar que los aportes están prácticamente estancados a pesos constantes. El componente de educación representa el 67,7%, salud 20%, propósito general 7,2%, agua potable y saneamiento básico 4,6%, restaurantes escolares y atención de primera infancia 0,3% cada uno, para 2016.

Gráfica 5. Comportamiento del Recaudo – Sistema General de Participaciones

Finalmente, en los recursos de capital (Anexo 5) hay que señalar algunos aspectos: - Entre 2005 y 2007 y en los años 2009 y 2010 la Administración hizo el mayor uso

de los recursos del crédito, no obstante, desde el 2011 los montos obtenidos por esta fuente de financiación son bajos. Esto obedece, por una parte al crecimiento de los recursos propios, especialmente ICA y predial, y por otra, al retraso en la ejecución de algunos proyectos financiados con cupo de endeudamiento, fundamentalmente el proyecto Metro.

Fuentes: SIVICOF y Secretaría de Hacienda. Cálculos: Sudirección de Estudios Económicos y Fiscales-Contraloría de Bogotá

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

(Millones de pesos de 2016)

Educación Salud Propósito General

Restaurantes Escolares Agua potable y Saneamiento básico Atención primera infancia

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Cra. 32A No. 26A-10 Código Postal 111321

PBX: 3358888 32

- En 2005 y 2006 se recibieron recursos por la reducción de capital de las empresas en Emgesa y Codensa32, y en 2011 de Emgesa33. Desde entonces no se han registrado más recursos por esta fuente.

- El rubro de excedentes de Establecimientos Públicos y Utilidades de Empresas que recibe el Distrito también tiene un comportamiento bastante irregular, en general depende del comportamiento de las utilidades de la Empresa de Energía, quien es el principal aportante para el Distrito. Se destaca el recaudo de los años 2011, 2014 y 2015 por incremento en utilidades de esta Empresa34.

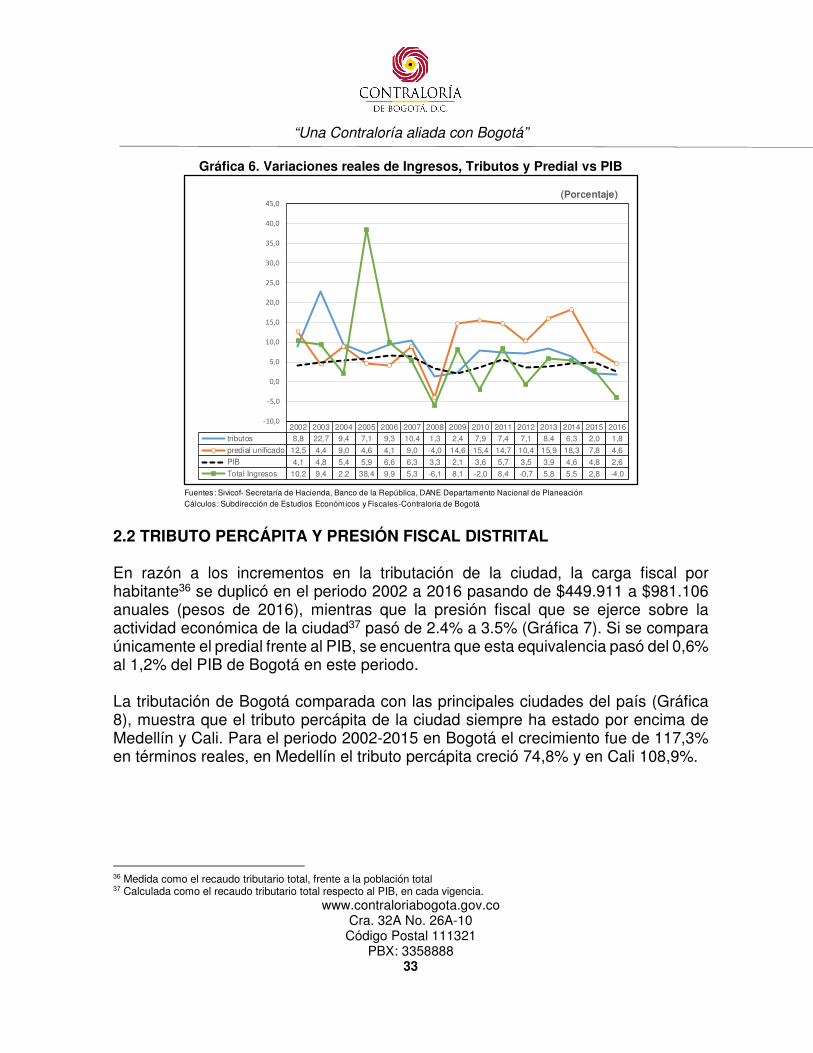

Se puede desatacar que los recursos propios son los que más han impulsado el financiamiento del Distrito en los últimos años, dado que como se señaló las transferencias están estancadas, el uso de los recursos del crédito es mínimo, no se han programado recursos extraordinarios y los dividendos recibidos dependen principalmente de los resultados de la Empresa de Energía. En la Gráfica 6 se pueden observar las variaciones año a año de los ingresos, en términos reales frente al PIB. En el periodo 2002 a 2007, se destacan incrementos importantes por los cambios en las tarifas del ICA en 2003 y por los recursos extraordinarios que recibió el Distrito en 2005 y 2006; en esta etapa el recaudo del predial creció por debajo del total de los tributos. En 2008 se presenta una alta inflación35 lo que hace que las variaciones reales sean muy bajas o negativas; pero entre 2009 y 2016 el incremento del predial ha estado por encima del aumento en el total de los tributos, por encima de la variación del total de los ingresos y también del PIB de la ciudad. Es decir, desde 2009 el predial es el rubro que más importancia ha adquirido dentro de la financiación del Distrito.

32 Recursos que recibe la Empresa de Energía de Bogotá y que gira al Distrito. Lo que recibió el Distrito Capital $426.107

millones (a pesos de 2016 equivalen a $675.869 millones). En 2006 se recibieron $388.361 millones (a pesos de 2016 $589.598 millones).

33 Recursos de reducción de capital de Emgesa que son transferidos por Empresa de Energía por valor de $166.939 millones (a pesos de 2016 equivalen a $204.015 millones). 34 En 2011 el aporte de EEB fue de $574.362 millones, en 2014 a $450.443 millones y en 2015 a $839.718 millones 35 El IPC del año 2008 alcanzó una variación de 7,67, la más alta del periodo 2002-2016

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Cra. 32A No. 26A-10 Código Postal 111321

PBX: 3358888 33

Gráfica 6. Variaciones reales de Ingresos, Tributos y Predial vs PIB

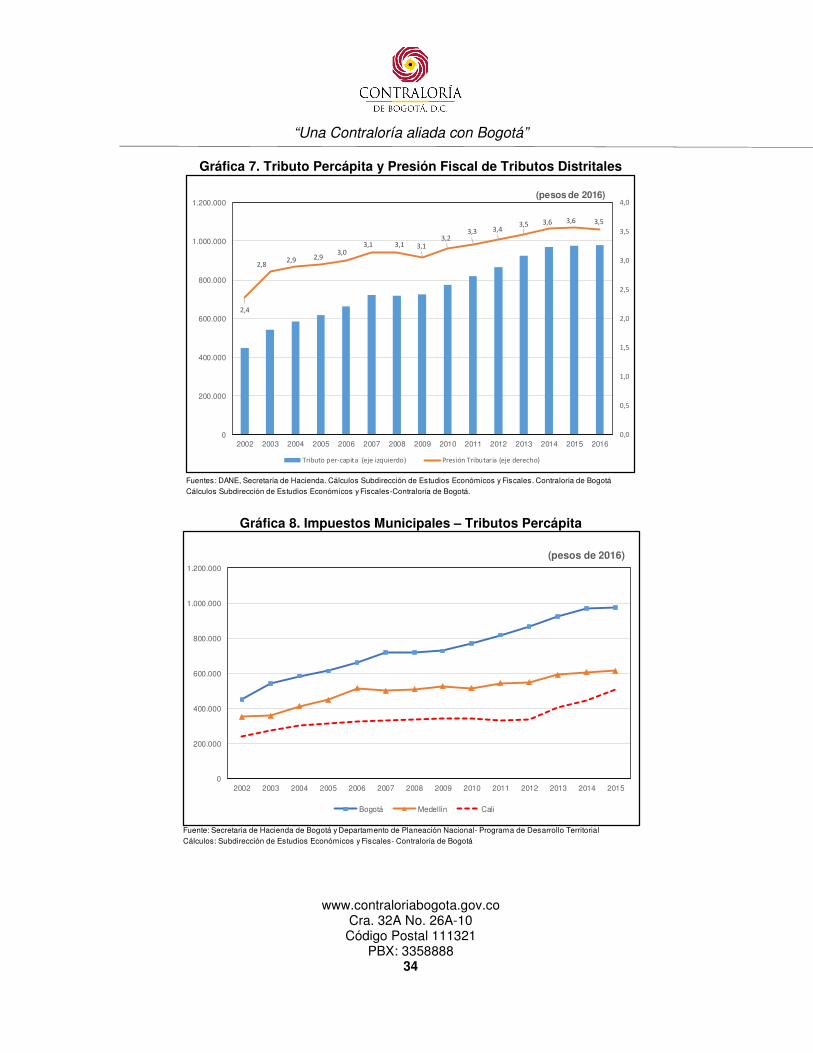

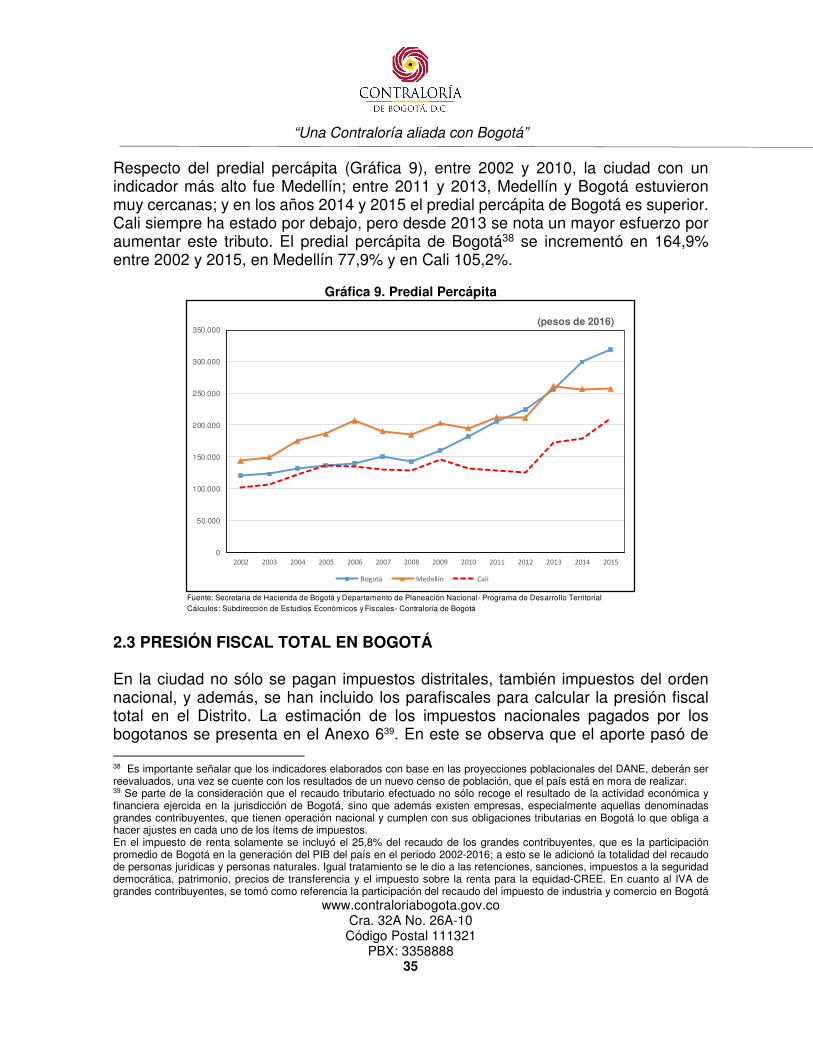

2.2 TRIBUTO PERCÁPITA Y PRESIÓN FISCAL DISTRITAL En razón a los incrementos en la tributación de la ciudad, la carga fiscal por habitante36 se duplicó en el periodo 2002 a 2016 pasando de $449.911 a $981.106 anuales (pesos de 2016), mientras que la presión fiscal que se ejerce sobre la actividad económica de la ciudad37 pasó de 2.4% a 3.5% (Gráfica 7). Si se compara únicamente el predial frente al PIB, se encuentra que esta equivalencia pasó del 0,6% al 1,2% del PIB de Bogotá en este periodo. La tributación de Bogotá comparada con las principales ciudades del país (Gráfica 8), muestra que el tributo percápita de la ciudad siempre ha estado por encima de Medellín y Cali. Para el periodo 2002-2015 en Bogotá el crecimiento fue de 117,3% en términos reales, en Medellín el tributo percápita creció 74,8% y en Cali 108,9%.

36 Medida como el recaudo tributario total, frente a la población total 37 Calculada como el recaudo tributario total respecto al PIB, en cada vigencia.

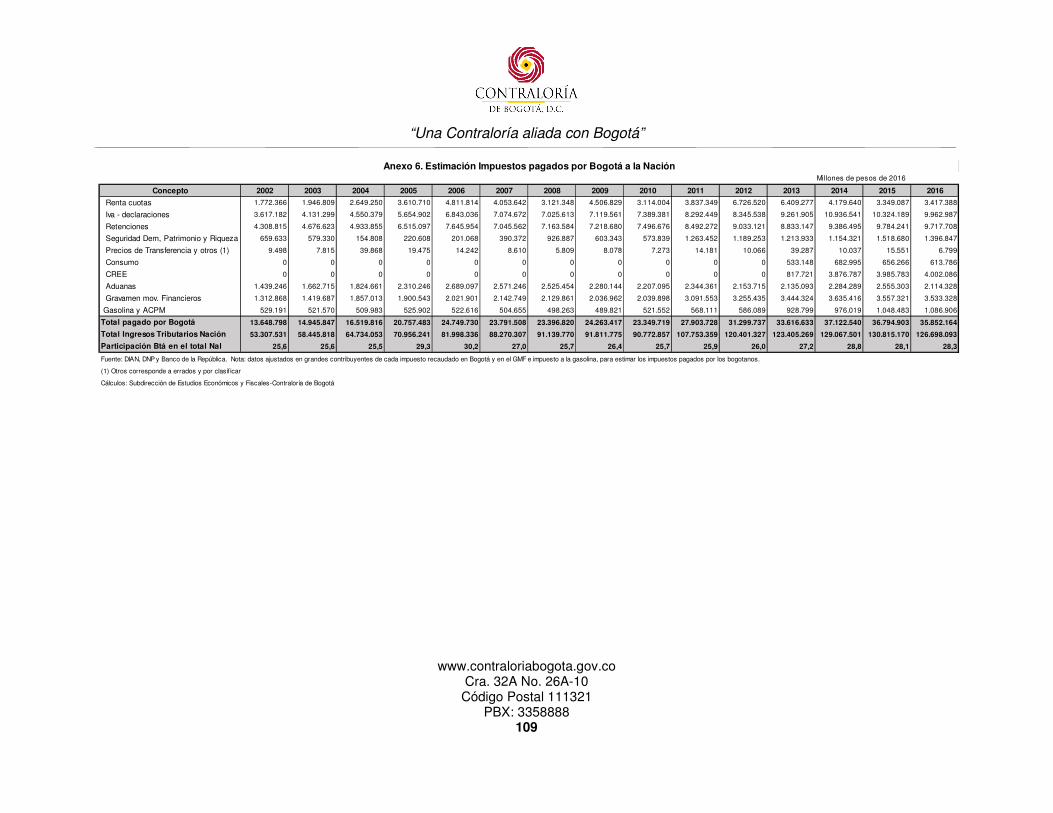

Fuentes: Sivicof- Secretaría de Hacienda, Banco de la República, DANE Departamento Nacional de PlaneaciónCálculos: Subdirección de Estudios Económicos y Fiscales-Contraloría de Bogotá

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016tributos 8,8 22,7 9,4 7,1 9,3 10,4 1,3 2,4 7,9 7,4 7,1 8,4 6,3 2,0 1,8

predial unificado 12,5 4,4 9,0 4,6 4,1 9,0 -4,0 14,6 15,4 14,7 10,4 15,9 18,3 7,8 4,6

PIB 4,1 4,8 5,4 5,9 6,6 6,3 3,3 2,1 3,6 5,7 3,5 3,9 4,6 4,8 2,6

Total Ingresos 10,2 9,4 2,2 38,4 9,9 5,3 -6,1 8,1 -2,0 8,4 -0,7 5,8 5,5 2,8 -4,0

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0(Porcentaje)

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Cra. 32A No. 26A-10 Código Postal 111321

PBX: 3358888 34

Gráfica 7. Tributo Percápita y Presión Fiscal de Tributos Distritales

Gráfica 8. Impuestos Municipales – Tributos Percápita

Fuentes: DANE, Secretaría de Hacienda. Cálculos Subdirección de Estudios Económicos y Fiscales. Contraloría de BogotáCálculos Subdirección de Estudios Económicos y Fiscales-Contraloría de Bogotá.

2,4

2,82,9 2,9

3,03,1 3,1 3,1

3,23,3 3,4

3,5 3,6 3,6 3,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

(pesos de 2016)

Tributo per-capita (eje izquierdo) Presión Tributaria (eje derecho)

Fuente: Secretaria de Hacienda de Bogotá y Departamento de Planeación Nacional- Programa de Desarrollo TerritorialCálculos: Subdirección de Estudios Económicos y Fiscales- Contraloría de Bogotá

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

(pesos de 2016)

Bogotá Medellín Cali

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Cra. 32A No. 26A-10 Código Postal 111321

PBX: 3358888 35

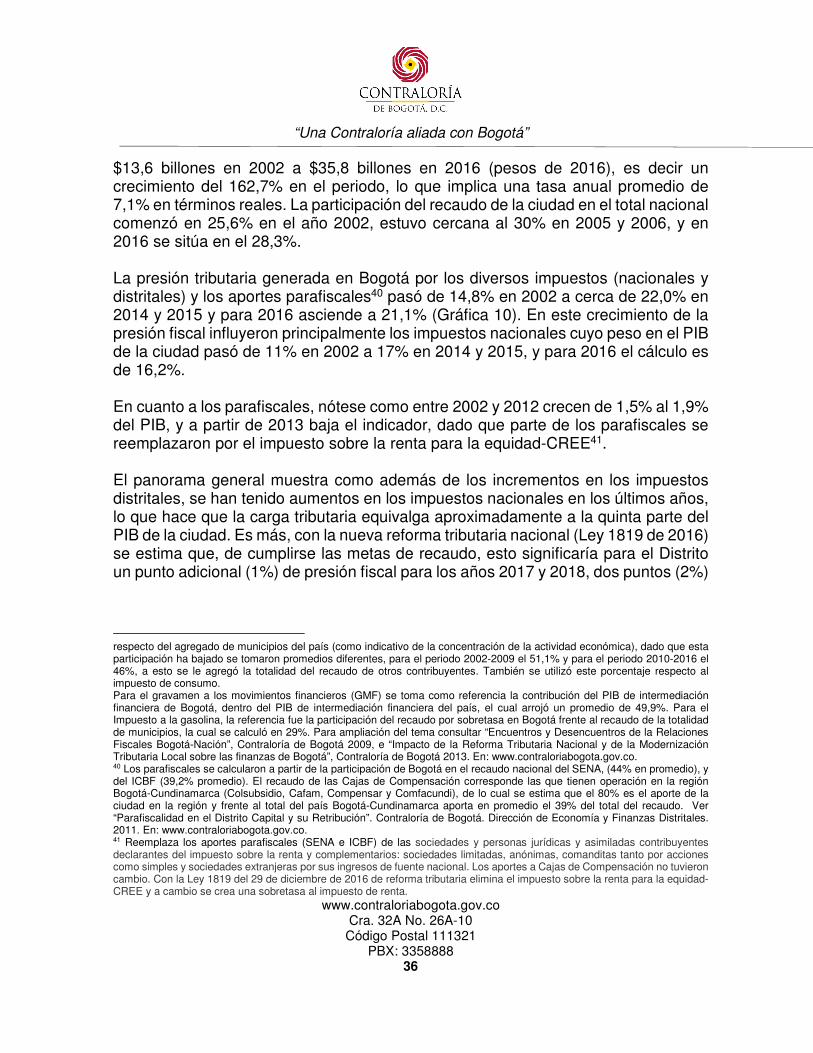

Respecto del predial percápita (Gráfica 9), entre 2002 y 2010, la ciudad con un indicador más alto fue Medellín; entre 2011 y 2013, Medellín y Bogotá estuvieron muy cercanas; y en los años 2014 y 2015 el predial percápita de Bogotá es superior. Cali siempre ha estado por debajo, pero desde 2013 se nota un mayor esfuerzo por aumentar este tributo. El predial percápita de Bogotá38 se incrementó en 164,9% entre 2002 y 2015, en Medellín 77,9% y en Cali 105,2%.

Gráfica 9. Predial Percápita

2.3 PRESIÓN FISCAL TOTAL EN BOGOTÁ En la ciudad no sólo se pagan impuestos distritales, también impuestos del orden nacional, y además, se han incluido los parafiscales para calcular la presión fiscal total en el Distrito. La estimación de los impuestos nacionales pagados por los bogotanos se presenta en el Anexo 639. En este se observa que el aporte pasó de 38 Es importante señalar que los indicadores elaborados con base en las proyecciones poblacionales del DANE, deberán ser reevaluados, una vez se cuente con los resultados de un nuevo censo de población, que el país está en mora de realizar. 39 Se parte de la consideración que el recaudo tributario efectuado no sólo recoge el resultado de la actividad económica y financiera ejercida en la jurisdicción de Bogotá, sino que además existen empresas, especialmente aquellas denominadas grandes contribuyentes, que tienen operación nacional y cumplen con sus obligaciones tributarias en Bogotá lo que obliga a hacer ajustes en cada uno de los ítems de impuestos. En el impuesto de renta solamente se incluyó el 25,8% del recaudo de los grandes contribuyentes, que es la participación promedio de Bogotá en la generación del PIB del país en el periodo 2002-2016; a esto se le adicionó la totalidad del recaudo de personas jurídicas y personas naturales. Igual tratamiento se le dio a las retenciones, sanciones, impuestos a la seguridad democrática, patrimonio, precios de transferencia y el impuesto sobre la renta para la equidad-CREE. En cuanto al IVA de grandes contribuyentes, se tomó como referencia la participación del recaudo del impuesto de industria y comercio en Bogotá