FINANCIACIÓN Y FACTORES COMPETITIVOS DE … · La estrategia competitivaes la posición de la...

21

FINANCIACIÓN Y FACTORES COMPETITIVOS DE LA PYME INDUSTRIAL DE MÉXIC UN ESTUDIO EMPÍRICO Alicia Gómez Martínez Profesora-Investigadora de Tiempo Completo Facultad de Contaduría Pública Benemérita Universidad Autónoma de Puebla - México María Rosa López Mejía Profesora-Investigadora de Tiempo Completo Facultad de Contaduría Pública Benemérita Universidad Autónoma de Puebla - México Área Temática: b) Valoración y Finanzas Palabras clave: Gestión financiera, PYME, financiación, Clasificación JEL: D1, G3, G12

Transcript of FINANCIACIÓN Y FACTORES COMPETITIVOS DE … · La estrategia competitivaes la posición de la...

FINANCIACIÓN Y FACTORES COMPETITIVOS DE LA PYME INDUSTRIAL DE MÉXICO: UN ESTUDIO EMPÍRICO

Alicia Gómez Martínez

Profesora-Investigadora de Tiempo Completo

Facultad de Contaduría Pública

Benemérita Universidad Autónoma de Puebla - México

María Rosa López Mejía

Profesora-Investigadora de Tiempo Completo

Facultad de Contaduría Pública

Benemérita Universidad Autónoma de Puebla - México

Área Temática: b) Valoración y Finanzas

Palabras clave: Gestión financiera, PYME, financiación,

Clasificación JEL: D1, G3, G12

2

FINANCIACIÓN Y FACTORES COMPETITIVOS DE LA PYME INDUSTRIAL DE

MÉXICO: UN ESTUDIO EMPÍRICO.

RESUMEN

El objetivo de este trabajo, es primeramente, analizar las fuentes de financiación de la

PYME que operan en el sector manufacturero en Puebla, México. Adicionalmente,

identificar los factores competitivos que impactan en su rendimiento. Para el logro de

dicho objetivo, se ha realizado un estudio empírico de corte transversal, con una

muestra de 136 empresas; agrupándolas en alto rendimiento (63 empresas) y bajo

rendimiento (73 empresas. Se aporta evidencia empírica, que señala que la PYME

mexicana se financia preferentemente con flujos financieros internos como financiación

de sus activos fijos y se señalan, como factores competitivos que afecta

positivamente al rendimiento, la estrategia competitiva, posición tecnológica, procesos

de innovación y el empleo y desarrollo de Sistemas de Control de Gestión.

3

FINANCIACIÓN Y FACTORES COMPETITIVOS DE LA PYME INDUSTRIAL DE MÉXICO: UN ESTUDIO EMPÍRICO.

1. Introducción

Es reconocido el destacado papel que la pequeña y mediana empresa (PYME) tiene a nivel

mundial, regional y local, debido a su capacidad de generar empleos, a la innovación y a la

competitividad. La PYME, se caracteriza por su empleo intensivo de trabajadores y el us

prioritario de materias primas de origen regional (De María, 2002; CIPI et al., 2003; Guaipatín,

2003; Dussel, 2004; Beck et al., 2006).

En el caso de México1, la PYME se clasifica por el número de trabajadores, el monto

ventas, el sector en el que opera, y representan más del 99% de las unidades económicas

De acuerdo con datos del Instituto Nacional de Estadística y Geografía (INEGI), en el

Resumen de los Resultados de los Censos Económicos de 2009, existían: 5’144’056 unidades

económicas, donde el 95% daban empleo hasta a 10 trabajadores, (denominadas Micro), el

4% ocupaba entre 11 y 50 trabajadores (Pequeña) y el 8% empleaba un rango entre 51

trabajadores y 250. Geográficamente, en la concentración de número de unidades

económicas, Puebla se encuentra en quinto lugar nacional con el 5.8% del total (INEGI,

2009).

El cambiante entorno económico, en el que se desempeña la PYME, para poder sobrevivir, le

obliga al análisis de los factores internos y externos que inciden en su competitividad, debido

a que este tipo de empresas es especialmente afectado por aspectos como la sobrevaluación

de la moneda, la disminución de la demanda interna y las dificultades para el acceso a la

financiación (Dussel, 2004). De acuerdo con la llamada Teoría de los Recursos y las

Capacidades (Resource Based-View) se define a la empresa, como un ente de

características competitivas propias que la diferencian de sus competidoras y determinan su

desempeño superior (Rumelt, 1991).

1 Ley para el Desarrollo de la Competitividad de la Micro, Pequeña y Mediana Empresa (2009). 2 Este dato incluye a la microempresa.

4

Dentro de las causas de fracaso de la PYME, se mencionan entre otras: la falta de

experiencia de los administradores del negocio, la pérdida de interés por el crecimiento y

desarrollo del mismo, la falta de controles adecuados para enfrentar a problemas que

pudieran surgir y la insuficiencia de capital, problemas que se presentan por la ausencia de

una adecuada planeación de recursos y la falta de identificación de riesgos (NAFINSA, 2004)

Por lo que es relevante el estudio de los factores competitivos que puedan contribuir al éxito

de la PYME.

El objetivo de este trabajo, es primeramente, analizar las fuentes de financiación de la PYME

que operan en el sector manufacturero en Puebla, México. Adicionalmente, identificar los

factores competitivos que impactan en su rendimiento. Para el logro de dicho objetivo, se ha

realizado un estudio empírico de corte transversal, con una muestra de 136 empresas

agrupándolas empresas de alto rendimiento (63 empresas) y bajo rendimiento (73 empresas)

tomando en cuenta variables como: financiación de activos fijos, estrategia competitiva,

posición tecnológica e innovación y empleo de Sistemas de Control de Gestión. De acuerdo

con lo mencionado anteriormente, las preguntas de investigación que orientan el estudio son:

¿Qué fuentes de financiamiento utiliza la PYME en Puebla, para financiar sus activos fijos

¿Qué factores del entorno interno impactan en el rendimiento de la PYME industrial poblana

en México?

La estructura del trabajo es como sigue: en primer lugar se presenta el marco teórico

revisan estudios empíricos previos. En segundo lugar se expone la metodología del estudio

empírico, detallando sus objetivos, las características de la muestra y justificación de variables.

Posteriormente se analizan los resultados y por último se exponen las conclusiones.

2.- Marco teórico y estudios empíricos previos

2.1. Estructura financiera de la PYME

Para la determinación de la estructura de capital de la PYME, en el presente estudio se analiza

bajo la óptica de la Pecking Order Theory (Myers y Majluf, 1984), que señala la existencia de

un orden de selección de fuentes de financiamiento, que prefieren las empresas debido al

5

temor de insolvencia si es que se endeudan de manera externa. Dicha teoría consiste, en que

las empresas cuando tienen necesidades de financiación en primera instancia eligen

financiación interna como utilidades retenidas, cuando requieren financiamiento externo,

optarían por contratar deuda bancaria, posteriormente recurrirían a las obligaciones a l

plazo y por último a la emisión de acciones. Los argumentos de los autores Myers y Majluf

(1984) se enfocan a empresas cotizadas en bolsa aunque, estudios posteriores han tratado de

explicar la Teoría de la Jerarquía financiera empleando razonamientos pensados en la mayoría

de los casos para la PYME no cotizada (Holmes y Kent, 1999; López-Gracia y Aybar

2000).

López-Gracia y Sabchez-Andujar, en su estudio empírico del 2007, con una muestra de

empresas españolas determinan que el comportamiento financiero de la PYME española, es

congruente con la Teoría de la Jerarquía, lo que influye en aspectos importantes como

oportunidades de crecimiento y costos de desastre financiero. En estudios previos sobre el

comportamiento financiero a la PYMEF, se ha discutido la relación entre el tamaño de la

empresa y su estructura financiera, señalando que en el caso de empresas pequeñas el

financiamiento proviene principalmente de préstamos familiares, crédito a corto plazo y

financiamientos “angel” (Berger y Udell, 1995,1998). Lo que nos direcciona a plantear la

siguiente hipótesis:

H1: La PYME industrial de Puebla, se financia preferentemente con recursos propios

2.2. Factores competitivos de la PYME industrial poblana

El estudio del desempeño de las organizaciones se inicia en la década de los 50’s estudiando

las “competencias distintivas” de las empresas. Es destacable, la obra de Penrose (1962

define a la empresa como un conjunto de recursos que la hacen única, y señala conceptos que

más adelante darán origen a una teoría. Continuando con el estudio de Porter (1996),

destaca las diferencias entre sectores, los estudiosos dedican más de una década a desarrollar

este enfoque. Sin embargo, la incapacidad de responder a la incógnita sobre las diferent

actuaciones exitosas de las empresas dentro de un mismo sector permite el desarrollo de una

nueva disyuntiva sobre diferencias entre empresas del mismo sector, dentro de la

6

Administración Estratégica denominado Resource-Based View (Rumuelt, 1991; Hanse

Wernerfelt, 1989).

De acuerdo con Aragón y Rubio (2005:37) “La competitividad es la capacidad para, rivalizando

con otras empresas, conseguir alcanzar una posición competitiva favorable, que permita

obtener un desempeño superior al de los competidores”. En dicho trabajo, los autores analiza

las causas del éxito competitivo de 1,425 empresas veracruzanas, a partir del estudio de los

factores internos que las caracterizan, específicamente se señalan: las capacidades

marketing, la dirección y los recursos humanos, de la misma forma se destacan las tecnología

de información y comunicación, capacidades financieras, la posición tecnológica, la innovación,

la dirección y los recursos humanos. Siguiendo a Madrid, García y Van Auken (2007)

incapacidad de competir exitosamente por parte de las empresas, puede dar como resultado

debilitamiento de la estructura financiera. Los diversos estudios realizados intentan explicar los

principales conceptos de recursos y capacidades existentes así como sus principales

aplicaciones (Barney, 1991; Grant, 2001).

En México, de acuerdo con la Ley para el Desarrollo de la Competitividad de la Micro,

Pequeña y Mediana Empresa (Secretaría de Economía de México, 2006) la competitividad se

conceptualiza como la capacidad para mantener y fortalecer la rentabilidad y participación en

los mercados con base en ventajas asociadas con sus productos o servicios.

La implementación de elementos adecuados de control de gestión se pueden identificar en la

revisión de la literatura como factores de éxito de las empresas, lo que se refiere

establecimiento de sistemas de costos, presupuestos anuales así como el análisis de

situación financiera de la empresa y el empleo preferente de fuentes de financiamiento

propias (Birley y Westhead, 1990). Lo que nos dirige a plantear la siguiente hipótesis:

H2: Existe una relación positiva y significativa entre el adecuado control de gestión

la empresa y el rendimiento de la PYME.

El empleo de tecnología avanzada es otro elemento que, al efectuar la revisión de la literatura

se identifica como un factor asociado con el éxito competitivo de las empresas. Debido a que

existen empresas que solo reaccionan a partir de la adquisición de tecnología por sus

7

competidores, o que no se interesan por conocer el grado de avance tecnológico de sus

rivales comerciales, lo puede ponerlos en desventaja. Diversos autores consideran la

capacidad de una empresa de innovar tecnológicamente, como una fuente de ventaja

competitiva (Freeman, 1974; Sen y Egelhoff, 2000; Guan, Yak y Mok., 2006). Por lo que se

formula la siguiente hipótesis:

H3: Existe una relación positiva y significativa entre la posición tecnológica que adopta

una PYME y su rendimiento.

Una estrategia corporativa es definida como las acciones y planes que influyen en el portafolio

de diferentes actividades de las empresas; la estrategia corporativa tiene un rol que se explica

ampliamente en la mezcla deuda-recursos propios de una firma (Jordan, Lowe y Taylor,

1998). La estrategia competitiva es la posición de la empresa en su mercado y la extensión

de el, de acuerdo con Porter (1996), la estrategia es la esencia del posicionamiento

estratégico mediante la realización de actividades que se diferencien de las de los

competidores. La ventaja competitiva la constituyen las actividades correctas y su

encadenamiento adecuado de tal forma que se refuerzan una con otra. Así, definir la

estrategia competitiva es la actividad más importante para los administradores que buscan el

éxito competitivo (Ciobanu, Dragomir y Barbu (2008). Lo mencionado anteriormente nos dirige

a plantear la siguiente hipótesis:

H4: Existe una relación positiva y significativa entre la estrategia competitiva de la

PYME y su rendimiento.

En un ambiente competitivo, la PYME, al tener un comportamiento innovador como parte

sus operaciones cotidianas, debe procurar la mejora de productos y servicios, así como de

procesos, la atención prioritaria a las necesidades de los consumidores y la mejora continua

en la gestión de la empresa, como factor de supervivencia dentro de ese ambiente Baumol,

2002; Ribeiro, 2003). La literatura define a la innovación como la manufactura de nuevos

productos, nuevas tecnologías de procesos de producción, la adquisición de equipos más

eficientes, el mejoramiento de técnicas administrativas y financieras, mejor desempeño,

mejoramiento de la capacidad del factor humano, el mejoramiento del sistema de información

(Sipos, 2008). La innovación permite a las empresas fortalecer una ventaja competitiva en

8

una económica global y en un ambiente cambiante. Diversos autores consideran la capacidad

de una empresa de innovar tecnológicamente, como una fuente de ventaja competitiva

(Freeman, 1974; Sen y Egelhoff, 2000; Guan, Yak y Mok., 2006). De acuerdo con lo anterior

se plantea la siguiente hipótesis:

H5: Existe una relación positiva y significativa entre la innovación de la PYME y su

rendimiento.

3.- Metodología

3.1. Diseño y cobertura de la muestra

Partiendo de la base de datos del Sistema de Información Empresarial Mexicano (SIEM)

Estado de Puebla, México; que señala 1219 empresas, se contactaron telefónicamente

firmas, de las que accedieron a contestar el cuestionario 136. Quedando así, delimitada la

muestra que representa el 11.15% de la población. La técnica para recopilar información fue a

través de encuestas que se llevaron a cabo entre el 2 de enero y el 28 de febrero de 2007,

mediante entrevistas personales en el domicilio de las empresas al gerente-propietario de la

misma. Se realizaron test de control en el proceso de elaboración de la encuesta.

destacar, que en el desarrollo de las diferentes fases de esta investigación se ha respetado el

secreto estadístico de la información utilizada. De la misma forma se emplearon los principios

del muestreo estratificado en poblaciones finitas. La muestra de empresas, objeto de estudio,

ha sido segmentada de acuerdo a dos criterios: actividad industrial y tamaño. La variable

tamaño se definió en función del número de empleados, empresas con más de 10 trabajadores

y menos de 250 (DOF, 2002). La clasificación sectorial utilizada, proviene del Sistema de

Clasificación Industrial de América del Norte (INEGI, 2002). En la tabla 1 se observa la

distribución de la muestra y su grado de cobertura.

3.2 Medición de variables

3 Se consultó la Web: www.siem.gob.mx el 2 de diciembre de 2006.

9

Para llevar a cabo el análisis se realizó un estudio empírico de corte transversal. Las variables

de estudio son las siguientes:

Variable dependiente:

Rendimiento: En este estudio, para medir el éxito competitivo de la PYME industrial poblana,

se usó la variable de rendimiento propuesta por Quinn y Rohrbaugh (1983). Para su medición

se empleó una escala Likert del 1 (desfavorable) al 5 (favorable) contemplando factores como

1) Modelo de procesos internos: se centra en el control interno dando una gran importancia a la

comunicación de la información y considerando la estabilidad y el control como los objetivos

principales dentro de la empresa; 2) Modelo de sistema abierto: descansa sobre la flexibilidad

externa, considerando como principales objetivos de la organización el crecimiento, los recursos

y el apoyo externo; 3) Modelo racional: está relacionado con el control desde un punto de vista

externo, centrándose sobre criterios de eficiencia y productividad; y 4) Modelo de relaciones

humanas: presta atención a la flexibilidad desde un punto de vista interno, con el propósito de

desarrollo los recursos humanos dentro de la empresa. A partir de dicha escala se calcula el

promedio y se obtiene una nueva variable indicadora del éxito competitivo llamada Índice de

Rendimiento, que asume el valor de 0 para empresas de bajo rendimiento y toma el valor de 1

para empresas de alto rendimiento. Para poder segmentar se realizó una análisis cluster.

Variables independientes:

Financiación del Activo fijo

(5 ítems)

Variable medida a partir de la opinión subjetiva del propietario-administrador, donde 1 significa Nunca y 5= Siempre. Esta variable se ha empleado con anterioridad por Gregory et al. (2005). Validación de escalas:

a de Cronbach= 0,322

Factorial: 2 factores

Varianza explicada: 57,27%

Sig. De Bartlett: 0,000

KMO: 0,554

10

Sistemas de Control de Gestión

(3 ítems)

Variable medida en opinión subjetiva del propietariadministrador, con una escala Likert, donde 1= Muy desfavorable y 5= Muy favorable. Este método se ha empleado anteriormente por Choe (1996).Validación de escalas:

a de Cronbach= 0,684

Factorial: 1 factor

Varianza explicada: 61,31%

Sig. De Bartlett: 0,000

KMO: 0,633

Posición Tecnológica

Usando la metodología de AECA (2005) y la apreciación subjetiva del propietario- administrador, se mide la orientación tecnológica de la empresa apara conocer la percepción que tiene la empresa de su propia tecnología. Las categorías de nivel de tecnología son: (a) Fuerte, la empresa realiza un desarrollo interno de la tecnología que utiliza, con el fin de obtener mejores resultados que la competencia; (b) Buena, la tecnología adquirida por la empresa o uso que se hace de ella la posiciona por delante de la competencia; (c) Sostenible, la tecnología que utiliza es la misma que se utiliza en la mayoría de las empresas del sector y solo realizan nuevas inversiones cuando comprueban que la competencia obtuvo buenos resultados; y (d) Débil, la empresa considera que sus principales competidores tienen una tecnología más eficiente o moderna que la suya. A partir de esta clasificación y buscando contar con variables dicotómicas, se ha realizado la siguiente codificación: toma el valor 1 cuando la empresa sigue una posición Fuerte-buena y 2 cuando es Sostenibledébil.

Estrategia

Para conocer el tipo de estrategia que siguen las empresas se empleó la tipología de Miles y Snow (1978): donde se distinguen cuatro categorías: estrategia exploradora, analizadora, defensiva y reactiva. A partir de la opinión subjetiva del propietarioadministrador, y debido a la necesidad de contar con variables dicotómicas, se establecen dos categorías de empresas dependiendo de la estrategia seguida;realizando la siguiente codificación: toma el valor 1 cuando la empresa sigue una estrategia exploradoraanalizadora y 2 cuando es analizadora-reactiva.

11

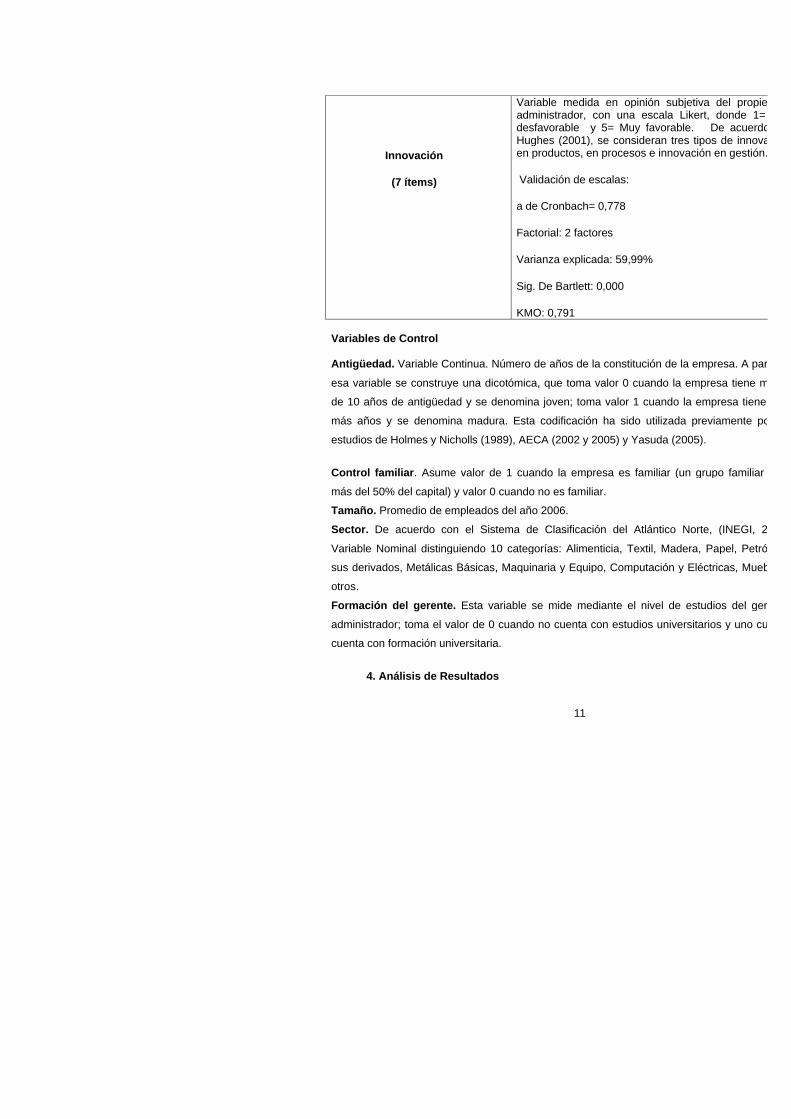

Innovación

(7 ítems)

Variable medida en opinión subjetiva del propietarioadministrador, con una escala Likert, donde 1= Muy desfavorable y 5= Muy favorable. De acuerdo con Hughes (2001), se consideran tres tipos de innovación: en productos, en procesos e innovación en gestión.

Validación de escalas:

a de Cronbach= 0,778

Factorial: 2 factores

Varianza explicada: 59,99%

Sig. De Bartlett: 0,000

KMO: 0,791 Variables de Control Antigüedad. Variable Continua. Número de años de la constitución de la empresa. A partir de

esa variable se construye una dicotómica, que toma valor 0 cuando la empresa tiene menos

de 10 años de antigüedad y se denomina joven; toma valor 1 cuando la empresa tiene 10 ó

más años y se denomina madura. Esta codificación ha sido utilizada previamente por los

estudios de Holmes y Nicholls (1989), AECA (2002 y 2005) y Yasuda (2005).

Control familiar. Asume valor de 1 cuando la empresa es familiar (un grupo familiar tiene

más del 50% del capital) y valor 0 cuando no es familiar.

Tamaño. Promedio de empleados del año 2006.

Sector. De acuerdo con el Sistema de Clasificación del Atlántico Norte, (INEGI, 2002).

Variable Nominal distinguiendo 10 categorías: Alimenticia, Textil, Madera, Papel, Petróleo y

sus derivados, Metálicas Básicas, Maquinaria y Equipo, Computación y Eléctricas, Muebles y

otros.

Formación del gerente. Esta variable se mide mediante el nivel de estudios del gerente

administrador; toma el valor de 0 cuando no cuenta con estudios universitarios y uno cuando

cuenta con formación universitaria.

4. Análisis de Resultados

12

Caracterización de la muestra.

En la tabla 1 se pueden muestran, los porcentajes de la representación de la PYME y el sector

en que laboran. Primeramente, se destaca la mayor participación de la industria textil con un

28,7%; porcentaje formado en su mayoría por empresas de alto rendimiento. En segundo

lugar, por la industria de plásticos y derivados del petróleo (17,6%) donde existe un equilibrio

entre empresas de alto y bajo rendimiento. Finalmente, en tercer lugar la industria alimenticia

con 14%, constituida en su mayoría por empresas de bajo rendimiento. Las menos

participativas son la industria del mueble (2,2%) y otras manufacturas (2,9%), aunque, ambas

muestran mayor proporción de empresas de alto rendimiento.

Insertar Tabla 1

Se pueden apreciar las principales características de la muestra de empresas, en la Tabla 2

es decir las empresas de alto rendimiento son empresas jóvenes (de menos de 10 años de

antigüedad), pequeñas (tienen entre 10 y 50 trabajadores) y de tipo familiar. Adicionalmente,

se puede constatar una diferencia estadística significativa entre los grupos de empresas

objeto de estudio al 90% en la edad de las firmas.

Insertar Tabla 2

En la Tabla 3 se presentan los resultados del análisis univariante, mediante la comparación de

medias, se puede observar que las empresas de alto rendimiento se financian en primer lugar

por reinversión de utilidades, en segundo por aportación de los accionistas y en tercero por

financiación bancaria menor a un año. El arrendamiento financiero es la modalidad menos

utilizada por dichas empresas. Así mismo, se pueden destacar diferencias estadísticamente

significativas entre las empresas estudiadas, en la variable aportación de los accionistas al

90% y en la reinversión de utilidades al 95%. Lo anterior da soporte para aprobar la hipótesis

número uno, ya que las empresas de alto rendimiento se financian preferentemente, con flujos

internos.

Insertar Tabla 3

13

Se puede apreciar el mayor grado de desarrollado de las técnicas de Control de Gestión, en

las empresas de alto rendimiento (Tabla 4), pues a diferencia de las firmas de bajo

rendimiento, en las tres técnicas estudiadas se observan mayores promedios señalados por

los gerentes-administradores de las empresas mencionadas. De la misma forma, e

importante señalar las diferencias estadísticamente significativas al 99% entre las empresas

estudiadas, en las tres variables investigadas. Los hallazgos anteriores, dan soporte para la

aprobación de la hipótesis número dos, ya que un uso y desarrollo adecuado de las técnicas

de Control de Gestión favorecen el rendimiento de la PYME poblana.

Insertar Tabla 4

La posición tecnológica de las empresas de alto rendimiento, se puede comprobar en la Tabla

5, ya que es mayor el porcentaje (43%) de dichas empresas que sostiene una posición

fuerte-buena, contra las empresas de bajo rendimiento (30%). Adicionalmente, se aprecian

diferencias estadísticamente significativas entre las empresas analizadas en un 99%.

resultados anteriores, dan soporte a la aprobación de la hipótesis número tres ya que el uso

de tecnología de vanguardia favorece el rendimiento de la PYME.

Insertar Tabla 5

Al analizar la variable estrategia competitiva de las empresas de alto rendimiento, en la Tabla

6 se puede observar, que este tipo de empresas emplean estrategias de tipo exploradora

analizadora para competir, en mayor proporción (47%) que las empresas de bajo rendimiento

(41%). Entre los grupos de empresas estudiadas, se observan diferencias estadísticamente

significativas al 99%. Los hallazgos anteriores, dan soporte para la aprobación de la hipótesis

número cuatro, ya que el empleo de estrategias competitivas favorece el rendimiento de la

PYME.

Insertar Tabla 6

La importancia de los cambios efectuados por las empresas de alto rendimiento, se puede

observar en la Tabla 7, donde se aprecian los promedios mayores, dados por los gerentes

administradores en todas las variables estudiadas. Igualmente se destacan diferencias

14

estadísticamente significativas en las empresas analizadas, al 99% en los cambios en

productos, comercialización de nuevos productos, cambios en la dirección de las empresas,

en las compras y en las ventas. Al 95% en la adquisición de equipos y al 90% en los cambios

en los procesos de producción. Por todo lo anterior, los resultados son robustos y favorecen la

aprobación de la hipótesis número cinco, debido a que el desarrollo de práctica innovadoras

en las principales áreas de la empresa favorece el rendimiento exitoso de la PYME:

Insertar Tabla 7

5. Conclusiones

En este trabajo se ha presentado un análisis de las prácticas de financiamiento de la PYME

de alto rendimiento en Puebla, México y se han destacado los factores que pueden contribuir

a su éxito competitivo. Partiendo de la Teoría de los Recursos y Capacidades, se llevó a cabo

un estudio empírico con 136 empresas manufactureras del municipio de Puebla (63 empresas

de alto rendimiento y 73 de bajo rendimiento). Los hallazgos han respondido a las preguntas

de investigación e hipótesis planteadas; en primer lugar las empresas de alto rendimiento en

Puebla, México a la hora de financiar sus inversiones en activos fijos, utilizan

preferentemente la reinversión de sus utilidades y las aportaciones de los accionistas, es decir

flujos internos. El crédito bancario apenas es considerado como opción de financiación, lo que

puede deberse a las malas experiencias tenidas con la banca en 1994 (Garrido, 2005)

estudios empíricos previos, se señala a la gestión financiera como principal problema de las

empresas en México, independientemente de su tamaño (García, 2004). Para responder a la

segunda pregunta de investigación, se señalan los factores que contribuyen al éxito

competitivo de la PYME poblana, es decir el empleo y desarrollo de técnicas de Control de

Gestión adecuado, influye positivamente en el rendimiento de la PYME poblana. La tecnología

de vanguardia, es decir fuerte-buena y la adopción de estrategias exploradoras- analizadoras

son otros factores que favorecen la mejora del rendimiento de las empresas de alto

rendimiento. La búsqueda constante de la mejora de procesos y la innovación continua

pueden ser la diferencia entre un alto rendimiento contra uno bajo. Todo lo anterior, coincide

con estudios anteriores realizado en México, señalando los factores que contribuyen al éxito

competitivo de la PYME mexicana (Aragón y Rubio, 2005).

15

Como limitaciones del estudio se señalan, ser un estudio regional, comprender solo el sector

industrial y tratarse de un análisis de corte transversal. Continuar el estudio en otros estados

de la República Mexicana permitiría generalizar los resultados obtenidos. Elaborar estudios

longitudinales propiciaría el fortalecimiento del conocimiento sobre la problemática financiera

y profundizar la literatura de los factores que contribuyen al éxito competitivo de la PYME

mexicana. Incluir en el futuro el estudio de los sectores comercial y de servicios, daría mayor

fortaleza y generalización a los hallazgos de este estudio.

16

TABLA 1 DISTRIBUCION SECTORIAL DE LA MUESTRA

Actividad Alto rendimiento

Bajo rendimiento

Total de empresas

Alimenticia 8 11 19 Textil 21 18 39 Madera 2 4 6 Papel 3 5 8 Plásticos y derivados del petróleo 12 12 24 Metálicas básica 3 8 11 Maquinaria y equipo 4 5 9 Computación, eléctricas, transporte

5 8 13

Mueble 2 1 3 Otras manufacturas 3 1 4 Total 63 73 136

TABLA 2

CARACTERIZACIÓN DE LA MUESTRA % Alto

Rendimiento % Bajo

Rendimiento Sig.

Empresas jóvenes 33 29 0.096* Empresas maduras 30 44 Pequeñas Medianas

40 23

47 26

0,528

Empresa familiar Empresa no familiar

38 25

51 22

0,162

Test ?2 Pearson (Corrección de Yates) (*): p< 0,1; (**): p<0,05; (***): p<0,01

17

TABLA 3 FINANCIACIÓN DE ACTIVOS FIJOS

Variables

Media

Desviación estándar

Alto Rendimiento

Bajo Rendimiento

Aportación de los accionistas 2,46 1,46 2,70 2,26 0,081*Reinversión de utilidades 2,88 1,53 3,22 2,59 0,016**Financiación bancaria menor a un año

2,05

1,33

2,16

1,96

Financiación bancaria mayor a un año

2,20

1,40

2,11

2,27

Arrendamiento financiero 1,68 1,68 1,68 1,68 ANOVA, significación de la F (*): p< 0,1; (**): p<0,05; (***): p<0,01 Valor del ítem: 1 Nunca, 5 siempre

TABLA 4 GRADO DE DESARROLLO DE LOS SISTEMAS DE CONTROL DE GESTIÓN

Variables

Media

Desviación estándar

Alto Rendimiento

Bajo Rendimiento

Sistema de Costes 2,83 1,55 3,26 2,46 0,002***Presupuesto de Ingresos y Egresos anuales

2,56

1,82

3,19

2,02

0,000***

Planeación Estratégica 2,39

1,81

2,98

1,89 0,000***

ANOVA, significación de la F (*): p< 0,1; (**): p<0,05; (***): p<0,01 Valor del ítem: 1 Poco desarrollada, 5 Muy desarrollada

18

TABLA 5

POSICIÓN TECNOLÓGICA % Alto

Rendimiento % Bajo

Rendimiento Sig

Posición tecnológica Fuerte-Buena

43 30

Posición tecnológica Sostenible-Débil

20

43 0,001***

Test ?2 Pearson (Corrección de Yates) (*): p< 0,1; (**): p<0,05; (***): p<0,01

TABLA 6 ESTRATEGIA COMPETITIVA

% Alto Rendimiento

% Bajo Rendimiento

Sig

Estrategia Exploradora-analizadora

47 41

Estrategia Defensiva-reactiva 16 32 0,019*** Test ?2 Pearson (Corrección de Yates) (*): p< 0,1; (**): p<0,05; (***): p<0,01

TABLA 7 GRADO DE IMPORTANCIA DE LOS CAMBIOS O MEJORAS

Variables

Media

Desviación estándar

Alto Rendimiento

Bajo Rendimiento

Cambios en los productos 3,43 1,59 3,97 2,96 0,000***Comercialización de nuevos productos

2,80

1,71

3,30

2,37 0,001***

Cambios en proceso de producción

2,39

1,81

3,32

2,81 0,064*

Adquisición de equipos 3,09 1,64 3,44 2,78 0,018**Cambios en la dirección 2,32 1,63 2,75 1,96 0,005***Cambios en las compras 2,39 1,59 2,79 2,04 0,006***Cambios en las ventas 2,71 1,56 3,17 2,30 0,001***ANOVA, significación de la F (*): p< 0,1; (**): p<0,05; (***): p<0,01 Valor del ítem: 1 Poco importante, 5 Muy importante

19

Bibliografía

AECA (2002). Factores determinantes de la eficiencia y rentabilidad de las Pyme en España,

Estudios Empíricos. Asociación Española de Contabilidad y Administración de

Empresas, Madrid.

AECA. (2005). Estrategia e innovación de la Pyme industrial en España. Estrategia e innovación

de la Pyme industrial en España. España.

Aragón, A. y Rubio, A. (2005): Factores explicativos del éxito competitivo: el caso de las PyMEs

del Estado de Veracruz, Contaduría y Administración, 216, pp. 35-69.

Barney, J. (1991): Firm recourses and sustained competitive advantage, Journal of

Management, 17 (1), pp. 99-120.

Baumol, W.J (2002). The Free-Market Innovation Machine. Princeton, Princeton University

Press.

Berger, A. Y Udell, G. (1995): “Relationship Lending and Lines of Credit in Small Finance”,

Journal of Business, Vol. 68, No. 3, pp. 351-381.

------------------- (1998): “The Economics of Small Business Finance: The Roles of Private Equity

and Debt Markets in the Financial Growth Cycle,” The Economics of Small Business

Finance, 22, pp. 613-673.

Birley, S. y Westhead, P. (1990): “Growth and performance contrasts between types of small

firms”, Strategic, Management Journal, Vol. 11, N. 7, pp. 535-557.

Choe, J. (1996): The Relationships Among Performance Accounting Information Systems,

Influence Factors, and Evolution Level of Information Systems, Journal of Management

Information Systems, 12, (4), pp. 215-239.

Ciobanu G., Dragomir L. y Barbu A. (2008). Is China’s economic growth a danger for others

economies?, Revista Tinerilor Economisti (The Young Economists Journal), University

of Craiova, Faculty of Economics and Business Administration, vol. 1(11), pp. 86-

20

CIPI/BID/Universita di Bologna/INEGI/SE/Observatorio de la Pequeña y Mediana Empresa

(2003):“Encuesta de la Pequeña y Mediana Empresa 2002”, Secretaría de Economía,

México.

De María, M. (2002): “Pequeñas y medianas empresas industriales y política tecnológica: el

caso mexicano de las tres últimas décadas”, Cepal SERIE Desarrollo productivo,

DOF (2002) Diario Oficial de la Federación, México, [31-12-2006].

Dussel, E. (2004): “Pequeña y mediana empresa en México: condiciones, relevancia en la

economía y retos de política”, ECONOMÍAunam, Vol. 1 No. 2, pp. 64-84.

Freeman, C. (1974): The economics of industrial innovation (Harmondsworth Niddleses,

Penguin Books).

García, D. (dir.) (2004): Análisis Estratégico para el desarrollo de la pequeña y mediana

empresa (estado de Veracruz), Instituto Mexicano de Contadores Públicos, A.C. y

Servicio de Publicaciones de la Universidad de Cantabria, México.

Garrido, C. (2005): Desarrollo Económico y Procesos de Financiamiento en México, Siglo XXI

en coedición con la Universidad Autónoma Metropolitana, Unidad Azcapotzalco,

México.

Grant, R. (2001): “The resourse-based theory of competitive advantage: implications for strategy

formulation”, California Management Review, pp. 114-135.

Gregory, B. T. Rutherford, M. W. Oswald, S. y Gardiner, L. (2005): “An Empirical Investigation

of the Growth Cycle Theory of Small Firm Financing”, Journal of Small Business

Management, 43 (4), pp. 382-392.

Guaipatín, C. (2003): Observatorio Mipyme compilación estadística para 12 países de la

región, Banco Interamericano de Desarrollo, Washington, D.C.

Guan, J.C., Yam R. y Mok C.K. (2006). A study of the relationship between competitiveness

and technological innovation capability based on Dea models, European Journal of

Operational Research, May, vol. 170, núm. 3: 971-986.

Hansen, G y Wernerfelt, B. (1989): Determinants of Firm Performance: The Relative

Importance of Economic and Organizational Factors, Strategic Management Journal

10, pp. 399-411.

21

Holmes, S. y Kent, P. (1999): “An Empirical Analysis of the Financial Structure of Small and

Large Australian Manufacturing Enterprises”, The Journal of Small Business Finance

Vol. 1, pp. 141-154.

Holmes, S. y Nicholls, D. (1989). Modelling the accounting information requirements of small

business, Accounting and Business Research, vol. 19, no. 74, pp. 143-150.

INEGI (2009): Resumen de los Resultados de los Censos Económicos de 2009, México.

López-Gracia, J. y Aybar-Arias, C. (2000): “An Empirical Approach to the Financial Behaviour

of Small and Medium Sized Companies”, Small Business Economics, 14, pp. 55-63.

López-Gracia, J. y Sabchez, S. (2007): “Financial structure of the amily