ÍNDICE - dunascapital.com · Uno de ellos fue el notabilísimo aplanamiento de la curva...

14

1 lunes, 04 de junio de 2018 RESUMEN DE MERCADO MERCADOS GLOBALES • Agenda crítica • Mercados • Política monetaria y liquidez • Análisis técnico DEUDA • Cambios de ratings de gobierno • gobierno • Valoración de curva / Zscore vs Swap • Valoración de curva / Países • Valoración de curva / Plazos • CDS • Qué ha pasado en deuda privada • Cambios de ratings de deuda privada Los mercados continuaron muy centrados en la crisis de gobierno en Italia, precipitando dosis de volatilidad como no se habían observado en mucho tiempo, incluso llegando a superar episodios de la crisis del euro. Es cierto que buena parte de la atención estuvo centrada en la fortísima ampliación de spreads del 10 años frente a Alemania, pero creemos que se llegaron a producir otros desarrollos mucho más relevantes que conviene tener en consideración. Uno de ellos fue el notabilísimo aplanamiento de la curva transalpina. Pero todavía más relevante que eso, fue el aumento que llegó a experimentar el CDS a 5 años germano en pleno rally de su deuda pública. Es decir, en un contexto de fuerte aumento de demanda de DBRs, la percepción de riesgo de situación se llegó a observar en el pico de crisis de la UME en el 2011-2012 y, desde nuestro punto de vista, es una señal bastante clara de que la prima de convertibilidad o de redenominación empezaba a aumentar. La rebaja de la tensión que se observó después de dos días de auténtica esquizofrenia no deja de ser una buena noticia. En cualquier caso, creemos que es demasiado pronto como para siguientes motivos: 1) Pese a que la formación de gobierno que se anunció la semana pasada puede ayudar a rebajar la incertidumbre política, la constitución del mismo sigue pudiendo trasladar tensiones en el medio plazo. En primer lugar porque Savona ocupará el ministerio de relaciones con Europa. Y en segundo, porque su reemplazo en el de euroescéptico, aunque sin tener un posicionamiento tan beligerante como el de Savona. 2) Adicionalmente, el programa de la coalición de gobierno sigue siendo el mismo (incremento sustancial del gasto toma de control en la política migratoria o limitación a la normativa bail-in, por poner algunos ejemplos). En muchos casos, supone ir en contra de elementos que están grabados a fuego en el funcionamiento de la UME y, por lo tanto, es muy lógico pensar que vayan a surgir fricciones cuantiosas entre ellos. Además, es poco probable ver una rápida marcha atrás por parte del Movimiento 5 Estrellas y la Liga Norte en la medida que este posicionamiento supone un compromiso de primer orden con sus votantes. 3) Después de lo que ha sucedido en las últimas semanas el grado de vigilancia de los mercados a cualquier evento o gesto que pueda suceder, ya sea en Italia o fuera del país, puede tener un impacto mayor que en el pasado reciente. SEMANAL RENTA FIJA ÍNDICE RESUMEN DE MERCADO GRÁFICO 1: Relación TIR 10 años y CDS en Alemania Fuente: Bloomberg 0.2 0.25 0.3 0.35 0.4 0.45 0.5 0.55 0.6 0.65 0.7 8 9 10 11 12 13 14 02/03/2018 09/03/2018 16/03/2018 23/03/2018 30/03/2018 06/04/2018 13/04/2018 20/04/2018 27/04/2018 04/05/2018 11/05/2018 18/05/2018 25/05/2018 01/06/2018 CDS Alemania TIR 10 años Alemania (e.d.)

Transcript of ÍNDICE - dunascapital.com · Uno de ellos fue el notabilísimo aplanamiento de la curva...

1

lunes, 04 de junio de 2018

RESUMEN DE MERCADO

MERCADOS GLOBALES

• Agenda crítica

• Mercados

• Política monetaria y liquidez

• Análisis técnico

DEUDA

• Cambios de ratings de gobierno

• Estimaciones de flujos primarios de gobierno

• Valoración de curva / Zscore vs Swap

• Valoración de curva / Países

• Valoración de curva / Plazos

• CDS

• Qué ha pasado en deuda privada

• Cambios de ratings de deuda privada

Los mercados continuaron muy centrados en la crisis de gobierno en Italia, precipitando dosis de volatilidad como no se habían observado en mucho tiempo, incluso llegando a superar episodios de la crisis del euro. Es cierto que buena parte de la atención estuvo centrada en la fortísima ampliación de spreads del 10 años frente a Alemania, pero creemos que se llegaron a producir otros desarrollos mucho más relevantes que conviene tener en consideración.

Uno de ellos fue el notabilísimo aplanamiento de la curva transalpina. Pero todavía más relevante que eso, fue el aumento que llegó a experimentar el CDS a 5 años germano en pleno rally de su deuda pública. Es decir, en un contexto de fuerte aumento de demanda de DBRs, la percepción de riesgo de crédito alemán estaba aumentando (ver gráfico 1). Esta situación se llegó a observar en el pico de crisis de la UME en el 2011-2012 y, desde nuestro punto de vista, es una señal bastante clara de que la prima de convertibilidad o de redenominación empezaba a aumentar.

La rebaja de la tensión que se observó después de dos días de auténtica esquizofrenia no deja de ser una buena noticia. En cualquier caso, creemos que es demasiado pronto como para poder afirmar que la crisis ha concluido definitivamente por los siguientes motivos:

1) Pese a que la formación de gobierno que se anunció la semana pasada puede ayudar a rebajar la incertidumbre política, la constitución del mismo sigue pudiendo trasladar tensiones en el medio plazo. En primer lugar porque Savona ocupará el ministerio de relaciones con Europa. Y en segundo, porque su reemplazo en el de finanzas, Giovanni Tria, también es considerado euroescéptico, aunque sin tener un posicionamiento tan beligerante como el de Savona.

2) Adicionalmente, el programa de la coalición de gobierno sigue siendo el mismo (incremento sustancial del gasto público, pudiendo situar el déficit por encima del 3.0%, toma de control en la política migratoria o limitación a la normativa bail-in, por poner algunos ejemplos). En muchos casos, supone ir en contra de elementos que están grabados a fuego en el funcionamiento de la UME y, por lo tanto, es muy lógico pensar que vayan a surgir fricciones cuantiosas entre ellos. Además, es poco probable ver una rápida marcha atrás por parte del Movimiento 5 Estrellas y la Liga Norte en la medida que este posicionamiento supone un compromiso de primer orden con sus votantes.

3) Después de lo que ha sucedido en las últimas semanas el grado de vigilancia de los mercados a cualquier evento o gesto que pueda suceder, ya sea en Italia o fuera del país, puede tener un impacto mayor que en el pasado reciente.

SEMANAL RENTA FIJA

ÍNDICE

RESUMEN DE MERCADO

GRÁFICO 1: Relación TIR 10 años y CDS en Alemania Fuente: Bloomberg

0.20.250.30.350.40.450.50.550.60.650.7

8

9

10

11

12

13

14

02/0

3/2

018

09

/03/20

18

16/0

3/20

18

23

/03

/20

18

30

/0

3/2

018

06

/04

/20

18

13/0

4/2

018

20

/04

/20

18

27

/04

/20

18

04

/05/20

18

11/0

5/20

18

18/0

5/20

18

25

/05/20

18

01/

06

/20

18

CDS AlemaniaTIR 10 años Alemania (e.d.)

2

4) Todo esto va a suponer un palo más en la rueda en las

perspectivas de mayor integración europea y, por lo tanto, tras la calma que se pueda producir, es perfectamente asumible un contexto de ampliación de spreads.

5) La valoración del mercado de la curva italiana como un “activo vulnerable y de riesgo” hace que pueda verse más expuesto a procesos de debilidad en el futuro (guerra comercial con EEUU, por ejemplo).

6) Por último, hay que tener en consideración que los episodios de ruptura total del mercado vistos a lo largo de la semana pasada, sin posibilidad alguna de poder cruzar operaciones en activos teóricamente líquidos, puede hacer que la prima por iliquidez haya aumentado de manera relevante. De igual manera, la predisposición a “salir corriendo cuanto antes” también será sustancialmente mayor.

Tal y como planteamos en el informe de la semana pasada, todo ello se puede ver agravado por una menor intervención potencial del BCE en el mercado secundario que pueda limitar episodios de alta volatilidad. Es cierto que existen herramientas alternativas que se podrían llegar a utilizar, pero las mismas también tendrían complicaciones técnicas de cierto calado. Un ejemplo claro sería la activación de la OMT, que llevaría implícita la aceptación de una línea de crédito y un Memorándum de Entendimiento, para lo cual sería necesario un nivel de estrés muy relevante. Además, la compra de deuda supondría una mayor tenencia de BTPs en el balance de la Autoridad Monetaria, abriendo la posibilidad de superar el límite del 33% por emisor, lo que significaría un debate legal de grandes proporciones.

Por lo tanto, todo parece indicar que los BTPs pueden estar sujetos a buenas dosis de volatilidad en el medio plazo y, por lo tanto, conviene analizar qué implicaciones tendría un castigo severo de la deuda pública del país. Para ello, hemos estudiado el comportamiento de los bonos financieros en el epicentro de esta crisis. Uno de los puntos más llamativos fue la menor sensibilidad que estos activos reflejaron a la fortísima penalización de la deuda soberana, tanto en las entidades core y semi-core, como en las periféricas (ver gráfico 2). Esto no deja de ser una señal de alivio, al poner de relieve que los distintos cortafuegos que las entidades bancarias han ido construyendo a lo largo de los últimos años suponen un cierto grado de cobertura. En cualquier caso, sería muy inocente pensar que una fuerte inestabilidad prolongada en los BTP’s no va a tener implicaciones de mayor calado sobre los emisores financieros, por lo que conviene analizar cuál es el grado de exposición que los mismos tienen a este activo. Para ello hemos utilizado las estadísticas de tenencias de deuda de las principales entidades europeas publicadas por la EBA el 2T17, realizando cálculos agregados por países.

Lo primero que conviene decir es que el grado de exposición de la mayoría de los países descendió de manera más o menos significativa respecto al 2T16, siendo muy probable que el comprador fuese el BCE a través del PSPP. Ello abría un debate

RESUMEN DE MERCADO

GRÁFICO 2: Sensibilidad spreads financieros a deuda pública italiana Fuente: Bloomberg

y = 0.7953x + 77.47R² = 0.8409

y = 0.3568x + 35.25R² = 0.9506

0

100

200

300

400

500

600

700

0 200 400 600

Fin

an

cie

ros

pe

rifé

rico

s A

sse

t

Sw

ap

Spread ITA vs ALEM

Crisis Euro

Crisis Italia

3

interesante sobre el efecto que un default de Italia tendría sobre el balance de la Autoridad Monetaria, aunque la menor tenencia de BTP’s no deja de ser una noticia positiva para las entidades bancarias. En este punto destacaría el caso de Bélgica, con un descenso de algo más del 24%, posteriormente tendríamos Holanda (-18%), Italia (-12.87%) y Portugal (-10.5%). En el lado contrario, sin duda destacaría España con un aumento bastante significativo (40%) y posteriormente Austria (13%).

En lo que a las cifras agregadas se refiere, como era de esperar Italia sería la economía con un mayor grado de exposición. En realidad, ello tiene mucha lógica si consideramos que el peso del inversor extranjero en bonos soberanos transalpinos asciende a un 32% del total (ver gráfico 3). De igual manera, este alto grado de exposición podría llegar a suscitar preguntas un tanto incómodas sobre la capacidad efectiva de aguante de los bancos italianos a un castigo continuado de la deuda doméstica, especialmente si consideramos que la calidad de su balance, pese a haber mejorado sustancialmente en el pasado reciente, todavía dista mucho de ser óptima (ver gráfico 4). De igual manera, ello plantearía un nuevo interrogante sobre la menor sensibilidad que mostraron los bonos corporativos al castigo de los BTPs comentado en la página anterior. Otras economías que destacan por su alta exposición a la deuda italiana serían Francia, con un total de 44.260 millones de euros y España con 28.700 (ver gráfico 5).

En cualquier caso, conviene tener en consideración que estos datos no engloban la totalidad del sistema financiero de los países planteados, sino que se trata de exposición que trasladaron aquellas entidades bancarias que reportan a la EBA. De igual manera, estamos tratando con bonos de gobierno, sin tener en consideración la exposición a corporates italianos. Por último, nos gustaría precisar que los datos presentados son del 2T17 y, por lo tanto, la realidad actual puede haber variado de manera significativa. Así, esta información debe ser entidad como una proxy del contagio potencial en un momento de estrés.

Conclusiones

1) Los desarrollos del mercado de la semana pasada (fuerte bear flattening de la curva italiana y aumento del CDS alemán en plano rally de los DBR’s) fueron sintomáticos de un incremento de la prima de convertibilidad.

2) La formación de gobierno en Italia puede suponer un alivio en el corto plazo, pero no es suficiente para pensar que la tranquilidad seguirá presente en el medio.

3) Es una buena noticia que los emisores financieros se llegaran a mostrar algo menos penalizados que en la crisis. Pero sería muy inocente pensar que una inestabilidad prolongada no tendría implicaciones negativas sobre el mercado de corporates.

4) El principal afectado de un sell-off continuado en los BTP’s serían las entidades financieras italianas, lo que abría la puerta a realizar preguntar incómodas respecto al efecto de dicha penalización en sus balances. Otras economías expuestas serían Francia y España.

RESUMEN DE MERCADO

GRÁFICO 4: NPL de entidades de crédito italianas Fuente: Bloomberg

GRÁFICO 5: Exposición agregada a deuda pública italiana Fuente: Bloomberg

0

20000

40000

60000

80000

100000

120000

140000

Ita

lia

Fra

ncia

Esp

aña

Ale

man

ia

Bélg

ica

Po

rtug

al

Ho

lan

da

Irla

nd

a

Au

stri

a

Fin

lan

dia

Exposición bruta a Italia Mn

0.00

50,000.00

100,000.00

150,000.00

200,000.00

250,000.00

jun

-09

mar-

10

dic

-10

sep

-11

jun

-12

mar-

13

dic

-13

sep

-14

jun

-15

mar-

16

dic

-16

sep

-17

GRÁFICO 3: % de deuda pública italiana en manos de no residentes Fuente: Bloomberg

25

27

29

31

33

35

37

39

41

43

45

feb

-07

nov

-07

ag

o-0

8

may

-09

feb

-10

nov

-10

ag

o-1

1

may

-12

feb

-13

nov

-13

ag

o-1

4

may

-15

feb

-16

nov

-16

ag

o-1

7

Deuda Pública Italiana (no residentes)

4

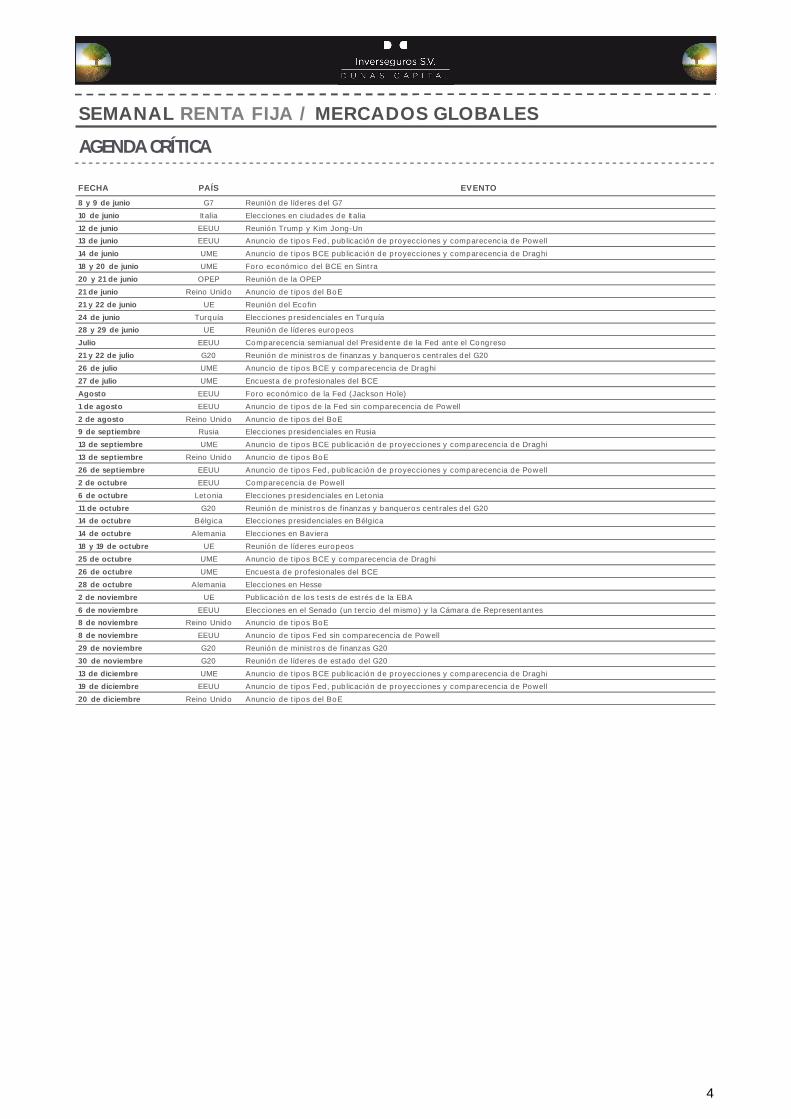

AGENDA CRÍTICA

SEMANAL RENTA FIJA / MERCADOS GLOBALES

FECHA PAÍS EVENTO

8 y 9 de junio G7 Reunión de líderes del G7

10 de junio Italia Elecciones en ciudades de Italia

12 de junio EEUU Reunión Trump y Kim Jong-Un

13 de junio EEUU Anuncio de tipos Fed, publicación de proyecciones y comparecencia de Powell

14 de junio UME Anuncio de tipos BCE publicación de proyecciones y comparecencia de Draghi

18 y 20 de junio UME Foro económico del BCE en Sintra

20 y 21 de junio OPEP Reunión de la OPEP

21 de junio Reino Unido Anuncio de tipos del BoE

21 y 22 de junio UE Reunión del Ecofin

24 de junio Turquía Elecciones presidenciales en Turquía

28 y 29 de junio UE Reunión de líderes europeos

Julio EEUU Comparecencia semianual del Presidente de la Fed ante el Congreso

21 y 22 de julio G20 Reunión de ministros de finanzas y banqueros centrales del G20

26 de julio UME Anuncio de tipos BCE y comparecencia de Draghi

27 de julio UME Encuesta de profesionales del BCE

Agosto EEUU Foro económico de la Fed (Jackson Hole)

1 de agosto EEUU Anuncio de tipos de la Fed sin comparecencia de Powell

2 de agosto Reino Unido Anuncio de tipos del BoE

9 de septiembre Rusia Elecciones presidenciales en Rusia

13 de septiembre UME Anuncio de tipos BCE publicación de proyecciones y comparecencia de Draghi

13 de septiembre Reino Unido Anuncio de tipos BoE

26 de septiembre EEUU Anuncio de tipos Fed, publicación de proyecciones y comparecencia de Powell

2 de octubre EEUU Comparecencia de Powell

6 de octubre Letonia Elecciones presidenciales en Letonia

11 de octubre G20 Reunión de ministros de finanzas y banqueros centrales del G20

14 de octubre Bélgica Elecciones presidenciales en Bélgica

14 de octubre Alemania Elecciones en Baviera

18 y 19 de octubre UE Reunión de líderes europeos

25 de octubre UME Anuncio de tipos BCE y comparecencia de Draghi

26 de octubre UME Encuesta de profesionales del BCE

28 de octubre Alemania Elecciones en Hesse

2 de noviembre UE Publicación de los tests de estrés de la EBA

6 de noviembre EEUU Elecciones en el Senado (un tercio del mismo) y la Cámara de Representantes

8 de noviembre Reino Unido Anuncio de tipos BoE

8 de noviembre EEUU Anuncio de tipos Fed sin comparecencia de Powell

29 de noviembre G20 Reunión de ministros de finanzas G20

30 de noviembre G20 Reunión de líderes de estado del G20

13 de diciembre UME Anuncio de tipos BCE publicación de proyecciones y comparecencia de Draghi

19 de diciembre EEUU Anuncio de tipos Fed, publicación de proyecciones y comparecencia de Powell

20 de diciembre Reino Unido Anuncio de tipos del BoE

5

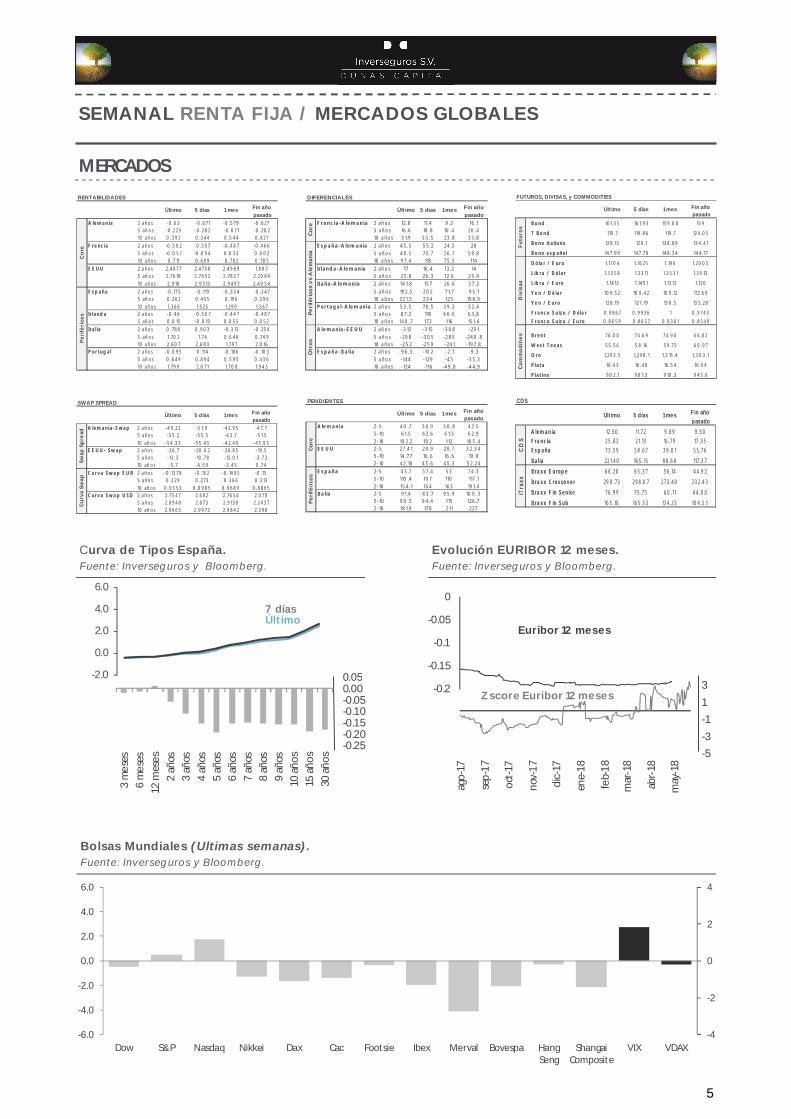

Curva de Tipos España. Fuente: Inverseguros y Bloomberg.

Evolución EURIBOR 12 meses. Fuente: Inverseguros y Bloomberg.

Bolsas Mundiales (Ultimas semanas). Fuente: Inverseguros y Bloomberg.

RENTABILIDADES

Último 5 días 1 mes Fin año pasado

Alemania 2 años -0.63 -0.671 -0.579 -0.6275 años -0.223 -0.282 -0.071 -0.20210 años 0.392 0.344 0.544 0.427

Francia 2 años -0.502 -0.557 -0.487 -0.4665 años -0.057 -0.094 0.033 0.00210 años 0.711 0.699 0.782 0.785

EEUU 2 años 2.4877 2.4758 2.4969 1.8835 años 2.7618 2.7652 2.7837 2.206410 años 2.910 2.9313 2.9497 2.4054

España 2 años -0.175 -0.119 -0.334 -0.3475 años 0.262 0.455 0.196 0.39610 años 1.366 1.525 1.299 1.567

Irlanda 2 años -0.46 -0.507 -0.447 -0.4875 años 0.015 -0.019 0.055 0.052

Italia 2 años 0.788 0.903 -0.313 -0.2545 años 1.702 1.74 0.646 0.74910 años 2.607 2.684 1.797 2.016

Portugal 2 años -0.095 0.114 -0.186 -0.1035 años 0.649 0.894 0.595 0.43610 años 1.799 2.071 1.708 1.943

Cor

ePe

rifé

rico

s

MERCADOS

SEMANAL RENTA FIJA / MERCADOS GLOBALES

DIFERENCIALES

Último 5 días 1 mes Fin año pasado

Francia-Alemania 2 años 12.8 11.4 9.2 16.15 años 16.6 18.8 10.4 20.410 años 31.9 35.5 23.8 35.8

España-Alemania 2 años 45.5 55.2 24.5 285 años 48.5 73.7 26.7 59.810 años 97.4 118 75.5 114

Irlanda-Alemania 2 años 17 16.4 13.2 145 años 23.8 26.3 12.6 25.4

Italia-Alemania 2 años 141.8 157 26.6 37.35 años 192.5 202 71.7 95.110 años 221.5 234 125 158.9

Portugal-Alemania 2 años 53.5 78.5 39.3 52.45 años 87.2 118 66.6 63.810 años 140.7 173 116 151.6

Alemania-EEUU 2 años -312 -315 -308 -2515 años -298 -305 -285 -240.810 años -252 -259 -241 -197.8

España-Italia 2 años -96.3 -102 -2.1 -9.3 5 años -144 -129 -45 -35.3

10 años -124 -116 -49.8 -44.9

Co

reO

tro

sP

erifé

rico

s vs

Ale

man

ia

FUTUROS, DIVISAS, y COMMODITIES

Último 5 días 1 mes Fin año pasado

Bund 161.35 161.93 159.08 159

T Bond 119.7 119.86 119.7 124.05

Bono italiano 129.13 129.1 138.89 134.41

Bono español 147.99 147.78 148.34 144.17

Dólar / Euro 1.1704 1.1625 1.196 1.2005

Libra / Dólar 1.3358 1.3311 1.3531 1.3513

Libra / Euro 1.1412 1.1451 1.1312 1.126

Yen / Dólar 109.52 109.42 109.12 112.69

Yen / Euro 128.19 127.19 130.5 135.28

Franco Suizo / Dólar 0.9867 0.9936 1 0.9743

Franco Suizo / Euro 0.8659 0.8657 0.8361 0.8549

Brent 76.00 74.69 74.90 66.82

West Texas 55.56 58.16 59.75 60.97

Oro 1,293.5 1,298.1 1,315.4 1,303.1

Plata 16.43 16.48 16.54 16.94

Platino 902.1 901.3 910.3 943.6

Futu

ros

Div

isas

Com

mod

itie

s

SWAP SPREAD

Último 5 días 1 mes Fin año pasado

Alemania-Swap 2 años -49.22 -51.9 -42.95 -47.75 años -55.2 -55.5 -43.7 -51.510 años -54.33 -55.45 -42.49 -45.95

EEUU- Swap 2 años -26.7 -20.62 -26.85 -19.55 años -13.3 -10.78 -13.01 -3.7310 años -5.7 -6.59 -3.45 0.74

Curva Swap EUR 2 años -0.1378 -0.152 -0.1495 -0.155 años 0.329 0.273 0.366 0.31310 años 0.9353 0.8985 0.9689 0.8865

Curva Swap USD 2 años 2.7547 2.682 2.7654 2.0785 años 2.8948 2.873 2.9138 2.243710 años 2.9665 2.9972 2.9842 2.398

Sw

ap S

pre

adC

urv

a S

wap

PENDIENTES

Último 5 días 1 mes Fin año pasado

Alemania 2-5 40.7 38.9 50.8 42.55-10 61.5 62.6 61.5 62.92-10 102.2 102 112 105.4

EEUU 2-5 27.41 28.9 28.7 32.345-10 14.77 16.6 16.6 19.92-10 42.18 45.6 45.3 52.24

España 2-5 43.7 57.4 53 74.35-10 110.4 107 110 117.12-10 154.1 164 163 191.4

Italia 2-5 91.4 83.7 95.9 100.35-10 90.5 94.4 115 126.72-10 181.9 178 211 227

Co

reP

eri

féri

cos

CDS

Último 5 días 1 mes Fin año pasado

Alemania 12.50 11.72 9.89 9.50Francia 25.82 21.13 16.79 17.35España 73.59 58.67 39.01 55.76

Italia 221.40 165.15 88.60 117.37

Itraxx Europe 66.20 65.37 56.14 44.92

Itraxx Crossover 290.73 298.07 273.40 232.43

Itraxx Fin Senior 76.99 75.75 60.11 44.00

Itraxx Fin Sub 165.10 165.53 124.23 104.53

CD

SiT

raxx

-2.0

0.0

2.0

4.0

6.0

7 díasÚltimo

-0.25-0.20-0.15-0.10-0.050.000.05

3 m

eses

6 m

eses

12 m

eses

2 añ

os3

años

4 añ

os5

años

6 añ

os7

años

8 añ

os9

años

10 a

ños

15 a

ños

30 a

ños

-0.2

-0.15

-0.1

-0.05

0

Euribor 12 meses

-5-3-113

ago-

17

sep-

17

oct-1

7

nov-

17

dic-

17

ene-

18

feb-

18

mar

-18

abr-

18

may

-18

Zscore Euribor 12 meses

-4

-2

0

2

4

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

Dow S&P Nasdaq Nikkei Dax Cac Footsie Ibex Merval Bovespa HangSeng

ShangaiComposite

VIX VDAX

6

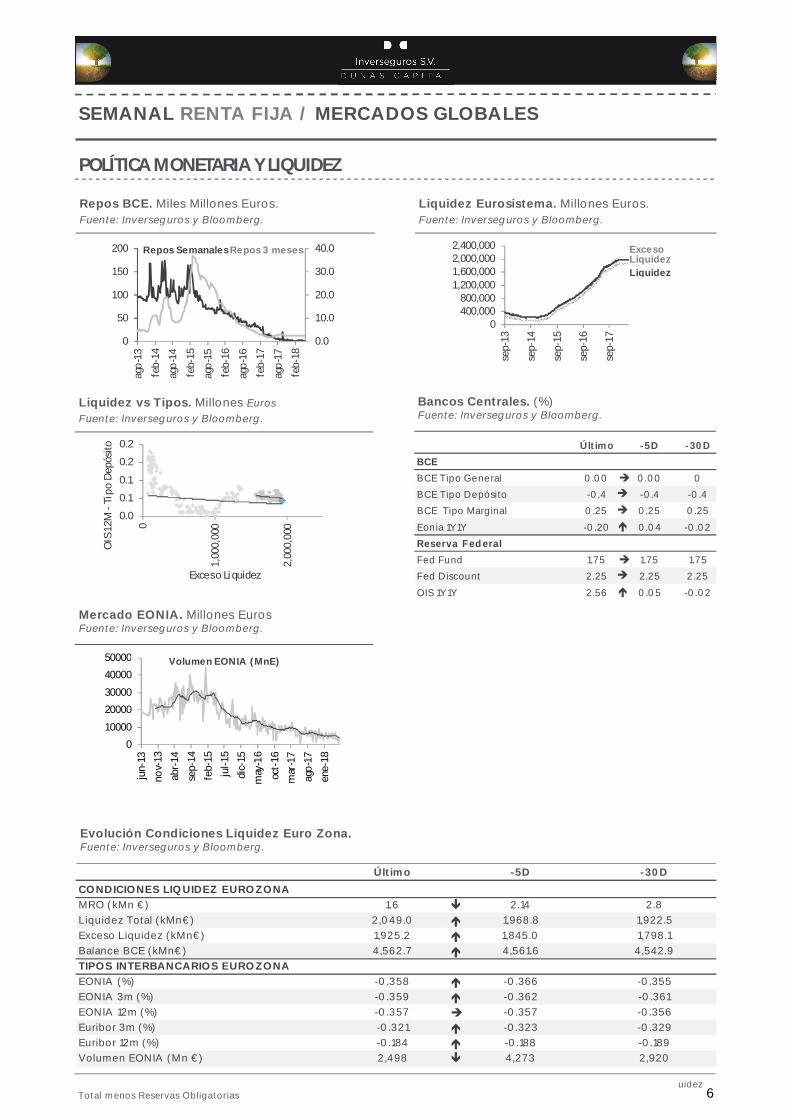

Repos BCE. Miles Millones Euros. Fuente: Inverseguros y Bloomberg.

Evolución Condiciones Liquidez Euro Zona. Fuente: Inverseguros y Bloomberg.

Liquidez Eurosistema. Millones Euros. Fuente: Inverseguros y Bloomberg.

Liquidez vs Tipos. Millones Euros Fuente: Inverseguros y Bloomberg.

Mercado EONIA. Millones Euros Fuente: Inverseguros y Bloomberg.

Bancos Centrales. (%) Fuente: Inverseguros y Bloomberg.

MRO: Operaciones refinanciación 1 semana. Liquidez Total: Suma de Depósitos y Cuentas Corrientes en BCE; Exceso Liquidez: Liquidez Total menos Reservas Obligatorias

POLÍTICA MONETARIA Y LIQUIDEZ

SEMANAL RENTA FIJA / MERCADOS GLOBALES

0.0

10.0

20.0

30.0

40.0

0

50

100

150

200

ago-

13

feb-

14

ago-

14

feb-

15

ago-

15

feb-

16

ago-

16

feb-

17

ago-

17

feb-

18

Repos SemanalesRepos 3 meses

0400,000800,000

1,200,0001,600,0002,000,0002,400,000

sep-

13

sep-

14

sep-

15

sep-

16

sep-

17

Liquidez

Exceso Liquidez

0

10000

20000

30000

40000

50000

jun-

13no

v-13

abr-

14

sep-

14fe

b-15

jul-1

5di

c-15

may

-16

oct-

16m

ar-1

7

ago-

17en

e-18

Volumen EONIA (MnE)

0.0

0.1

0.1

0.2

0.2

0

1,00

0,00

0

2,00

0,00

0

OIS

12M

-Ti

po D

epós

ito

Exceso Li quidez

Último -5D -30D

BCE

BCE Tipo General 0.00 0.00 0

BCE Tipo Depósito -0.4 -0.4 -0.4

BCE Tipo Marginal 0.25 0.25 0.25

Eonia 1Y1Y -0.20 0.04 -0.02

Reserva Federal

Fed Fund 1.75 1.75 1.75

Fed Discount 2.25 2.25 2.25

OIS 1Y1Y 2.56 0.05 -0.02

Último -5D -30D

CONDICIONES LIQUIDEZ EUROZONAMRO (kMn €) 1.6 2.14 2.8Liquidez Total (kMn€) 2,049.0 1,968.8 1,922.5Exceso Liquidez (kMn€) 1,925.2 1,845.0 1,798.1Balance BCE (kMn€) 4,562.7 4,561.6 4,542.9TIPOS INTERBANCARIOS EUROZONAEONIA (%) -0.358 -0.366 -0.355EONIA 3m (%) -0.359 -0.362 -0.361EONIA 12m (%) -0.357 -0.357 -0.356Euribor 3m (%) -0.321 -0.323 -0.329Euribor 12m (%) -0.184 -0.188 -0.189Volumen EONIA (Mn €) 2,498 4,273 2,920

7

SEMANAL RENTA FIJA / MERCADOS GLOBALES

ANÁLISIS TÉCNICO

BUND

Futuro IK

TIR 10 años EEUU

Tras la corrección en 164.15, el Bund se encuentra en una primera zona de soporte (161.00). Su ruptura supondría terminar con la línea de tendencia alcista que imperó desde principios de febrero y abriría la puerta a buscar el 159.70. Nuestra visión para los próximos días pasaría por alcanzar este último nivel, sin descartar el 158.90.

La tendencia al alza reciente de la rentabilidad puede extenderse hasta el entorno entre el 2.95% y el 2.97%. Esta zona es de relevancia, ya que su ruptura supondría abrir la puerta a atacar la resistencia en el 3.12% en un periodo de tiempo relativamente corto.

RESISTENCIAS: 162.00 / 163.00 / 164.15 SOPORTES: 161.00 / 159.70 / 158.90

RESISTENCIAS: 2.95% / 3.05% / 3.12% SOPORTES: 2.87% / 2.75% / 2.64%

RESISTENCIAS: 130.31 / 131.00/ 133.67 SOPORTES: 127.95/ 125.00/ 123.40

El objetivo en la zona de 123.40 fue alcanzado y, a partir de ahí, se ha experimentado una corrección al alza, que esperamos se mantenga hasta la zona de 132.67. Entre medias, encontrará varias resistencias de cierto calado como el 130.31 o el 131.00.

8

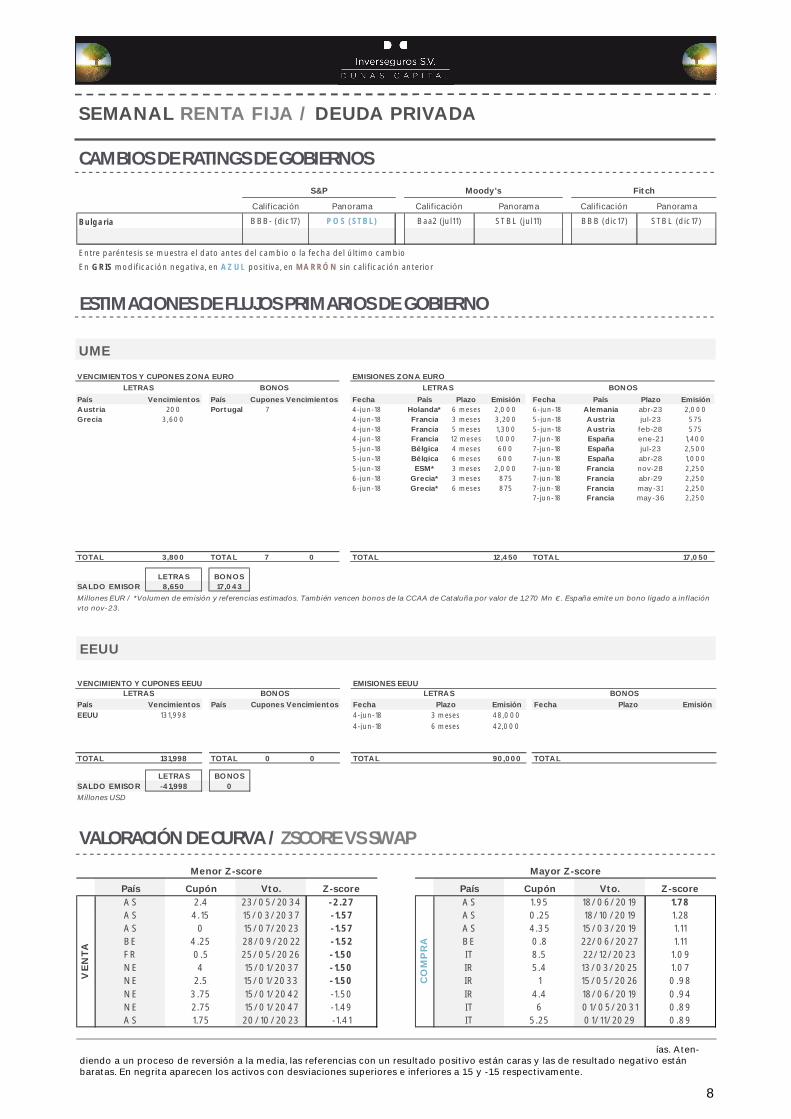

VALORACIÓN DE CURVA / ZSCORE VS SWAP

ESTIMACIONES DE FLUJOS PRIMARIOS DE GOBIERNO

UME

EEUU

Las tablas reflejan cuántas desviaciones típicas está alejado el swap spread del bono de su promedio de los últimos treinta días. Aten-diendo a un proceso de reversión a la media, las referencias con un resultado positivo están caras y las de resultado negativo están baratas. En negrita aparecen los activos con desviaciones superiores e inferiores a 1.5 y -1.5 respectivamente.

CAMBIOS DE RATINGS DE GOBIERNOS

SEMANAL RENTA FIJA / DEUDA PRIVADA

País Cupón Vto. Z-score País Cupón Vto. Z-scoreAS 2.4 23/05/2034 -2.27 AS 1.95 18/06/2019 1.78AS 4.15 15/03/2037 -1.57 AS 0.25 18/10/2019 1.28AS 0 15/07/2023 -1.57 AS 4.35 15/03/2019 1.11BE 4.25 28/09/2022 -1.52 BE 0.8 22/06/2027 1.11FR 0.5 25/05/2026 -1.50 IT 8.5 22/12/2023 1.09NE 4 15/01/2037 -1.50 IR 5.4 13/03/2025 1.07NE 2.5 15/01/2033 -1.50 IR 1 15/05/2026 0.98NE 3.75 15/01/2042 -1.50 IR 4.4 18/06/2019 0.94NE 2.75 15/01/2047 -1.49 IT 6 01/05/2031 0.89AS 1.75 20/10/2023 -1.41 IT 5.25 01/11/2029 0.89

Mayor Z-scoreMenor Z-score

CO

MP

RA

VE

NTA

País Vencimientos País Cupones Vencimientos Fecha Emisión Fecha EmisiónEEUU 131,998 4-jun-18 48,000

4-jun-18 42,000

TOTAL 131,998 TOTAL 0 0 TOTAL 90,000 TOTAL 0

LETRAS BONOSSALDO EMISOR -41,998 0Millones USD

3 meses6 meses

PlazoPlazo

VENCIMIENTO Y CUPONES EEUU EMISIONES EEUULETRAS BONOS LETRAS BONOS

Calificación Panorama Calificación Panorama Calificación Panorama

Bulgaria BBB- (dic17) POS (STBL) Baa2 (jul11) STBL (jul11) BBB (dic17) STBL (dic17)

Entre paréntesis se muestra el dato antes del cambio o la fecha del último cambio

En GRIS modificación negativa, en AZUL positiva, en MARRÓN sin calificación anterior

S&P Moody's Fitch

País Vencimientos País Cupones Vencimientos Fecha País Plazo Emisión Fecha País Plazo EmisiónAustria 200 Portugal 7 4-jun-18 Holanda* 6 meses 2,000 6-jun-18 Alemania abr-23 2,000Grecia 3,600 4-jun-18 Francia 3 meses 3,200 5-jun-18 Austria jul-23 575 4-jun-18 Francia 5 meses 1,300 5-jun-18 Austria feb-28 575 4-jun-18 Francia 12 meses 1,000 7-jun-18 España ene-21 1,400 5-jun-18 Bélgica 4 meses 600 7-jun-18 España jul-23 2,500 5-jun-18 Bélgica 6 meses 600 7-jun-18 España abr-28 1,000 5-jun-18 ESM* 3 meses 2,000 7-jun-18 Francia nov-28 2,250 6-jun-18 Grecia* 3 meses 875 7-jun-18 Francia abr-29 2,250 6-jun-18 Grecia* 6 meses 875 7-jun-18 Francia may-31 2,250

7-jun-18 Francia may-36 2,250

TOTAL 3,800 TOTAL 7 0 TOTAL 12,450 TOTAL 17,050

LETRAS BONOSSALDO EMISOR 8,650 17,043

VENCIMIENTOS Y CUPONES ZONA EURO EMISIONES ZONA EUROLETRAS BONOS LETRAS BONOS

Millones EUR / *Volumen de emisión y referencias estimados. También vencen bonos de la CCAA de Cataluña por valor de 1,270 Mn € . España emite un bono ligado a inflación vto nov-23.

9

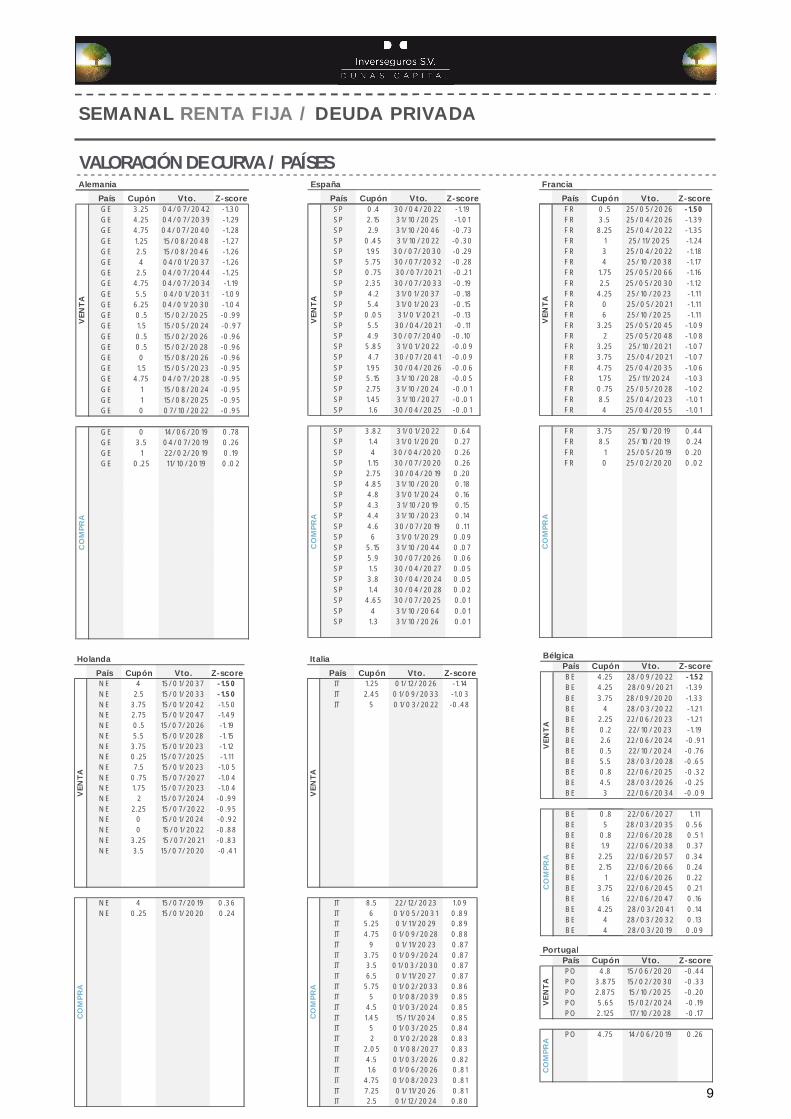

VALORACIÓN DE CURVA / PAÍSES

SEMANAL RENTA FIJA / DEUDA PRIVADA

País Cupón Vto. Z-scoreGE 3.25 04/07/2042 -1.30GE 4.25 04/07/2039 -1.29GE 4.75 04/07/2040 -1.28GE 1.25 15/08/2048 -1.27GE 2.5 15/08/2046 -1.26GE 4 04/01/2037 -1.26GE 2.5 04/07/2044 -1.25GE 4.75 04/07/2034 -1.19GE 5.5 04/01/2031 -1.09GE 6.25 04/01/2030 -1.04GE 0.5 15/02/2025 -0.99GE 1.5 15/05/2024 -0.97GE 0.5 15/02/2026 -0.96GE 0.5 15/02/2028 -0.96GE 0 15/08/2026 -0.96GE 1.5 15/05/2023 -0.95GE 4.75 04/07/2028 -0.95GE 1 15/08/2024 -0.95GE 1 15/08/2025 -0.95GE 0 07/10/2022 -0.95

GE 0 14/06/2019 0.78GE 3.5 04/07/2019 0.26GE 1 22/02/2019 0.19GE 0.25 11/10/2019 0.02

Alemania

VEN

TA

CO

MPR

A

País Cupón Vto. Z-scoreSP 0.4 30/04/2022 -1.19SP 2.15 31/10/2025 -1.01SP 2.9 31/10/2046 -0.73SP 0.45 31/10/2022 -0.30SP 1.95 30/07/2030 -0.29SP 5.75 30/07/2032 -0.28SP 0.75 30/07/2021 -0.21SP 2.35 30/07/2033 -0.19SP 4.2 31/01/2037 -0.18SP 5.4 31/01/2023 -0.15SP 0.05 31/01/2021 -0.13SP 5.5 30/04/2021 -0.11SP 4.9 30/07/2040 -0.10SP 5.85 31/01/2022 -0.09SP 4.7 30/07/2041 -0.09SP 1.95 30/04/2026 -0.06SP 5.15 31/10/2028 -0.05SP 2.75 31/10/2024 -0.01SP 1.45 31/10/2027 -0.01SP 1.6 30/04/2025 -0.01

SP 3.82 31/01/2022 0.64SP 1.4 31/01/2020 0.27SP 4 30/04/2020 0.26SP 1.15 30/07/2020 0.26SP 2.75 30/04/2019 0.20SP 4.85 31/10/2020 0.18SP 4.8 31/01/2024 0.16SP 4.3 31/10/2019 0.15SP 4.4 31/10/2023 0.14SP 4.6 30/07/2019 0.11SP 6 31/01/2029 0.09SP 5.15 31/10/2044 0.07SP 5.9 30/07/2026 0.06SP 1.5 30/04/2027 0.05SP 3.8 30/04/2024 0.05SP 1.4 30/04/2028 0.02SP 4.65 30/07/2025 0.01SP 4 31/10/2064 0.01SP 1.3 31/10/2026 0.01

España

VEN

TA

CO

MPR

A

País Cupón Vto. Z-scoreFR 0.5 25/05/2026 -1.50FR 3.5 25/04/2026 -1.39FR 8.25 25/04/2022 -1.35FR 1 25/11/2025 -1.24FR 3 25/04/2022 -1.18FR 4 25/10/2038 -1.17FR 1.75 25/05/2066 -1.16FR 2.5 25/05/2030 -1.12FR 4.25 25/10/2023 -1.11FR 0 25/05/2021 -1.11FR 6 25/10/2025 -1.11FR 3.25 25/05/2045 -1.09FR 2 25/05/2048 -1.08FR 3.25 25/10/2021 -1.07FR 3.75 25/04/2021 -1.07FR 4.75 25/04/2035 -1.06FR 1.75 25/11/2024 -1.03FR 0.75 25/05/2028 -1.02FR 8.5 25/04/2023 -1.01FR 4 25/04/2055 -1.01

FR 3.75 25/10/2019 0.44FR 8.5 25/10/2019 0.24FR 1 25/05/2019 0.20FR 0 25/02/2020 0.02

Francia

VEN

TA

CO

MPR

A

País Cupón Vto. Z-scoreNE 4 15/01/2037 -1.50NE 2.5 15/01/2033 -1.50NE 3.75 15/01/2042 -1.50NE 2.75 15/01/2047 -1.49NE 0.5 15/07/2026 -1.19NE 5.5 15/01/2028 -1.15NE 3.75 15/01/2023 -1.12NE 0.25 15/07/2025 -1.11NE 7.5 15/01/2023 -1.05NE 0.75 15/07/2027 -1.04NE 1.75 15/07/2023 -1.04NE 2 15/07/2024 -0.99NE 2.25 15/07/2022 -0.95NE 0 15/01/2024 -0.92NE 0 15/01/2022 -0.88NE 3.25 15/07/2021 -0.83NE 3.5 15/07/2020 -0.41

NE 4 15/07/2019 0.36NE 0.25 15/01/2020 0.24

Holanda

VEN

TAC

OM

PRA

País Cupón Vto. Z-scoreIT 1.25 01/12/2026 -1.14IT 2.45 01/09/2033 -1.03IT 5 01/03/2022 -0.48

IT 8.5 22/12/2023 1.09IT 6 01/05/2031 0.89IT 5.25 01/11/2029 0.89IT 4.75 01/09/2028 0.88IT 9 01/11/2023 0.87IT 3.75 01/09/2024 0.87IT 3.5 01/03/2030 0.87IT 6.5 01/11/2027 0.87IT 5.75 01/02/2033 0.86IT 5 01/08/2039 0.85IT 4.5 01/03/2024 0.85IT 1.45 15/11/2024 0.85IT 5 01/03/2025 0.84IT 2 01/02/2028 0.83IT 2.05 01/08/2027 0.83IT 4.5 01/03/2026 0.82IT 1.6 01/06/2026 0.81IT 4.75 01/08/2023 0.81IT 7.25 01/11/2026 0.81IT 2.5 01/12/2024 0.80

Italia

VEN

TAC

OM

PRA

País Cupón Vto. Z-scoreBE 4.25 28/09/2022 -1.52BE 4.25 28/09/2021 -1.39BE 3.75 28/09/2020 -1.33BE 4 28/03/2022 -1.21BE 2.25 22/06/2023 -1.21BE 0.2 22/10/2023 -1.19BE 2.6 22/06/2024 -0.91BE 0.5 22/10/2024 -0.76BE 5.5 28/03/2028 -0.65BE 0.8 22/06/2025 -0.32BE 4.5 28/03/2026 -0.25BE 3 22/06/2034 -0.09

BE 0.8 22/06/2027 1.11BE 5 28/03/2035 0.56BE 0.8 22/06/2028 0.51BE 1.9 22/06/2038 0.37BE 2.25 22/06/2057 0.34BE 2.15 22/06/2066 0.24BE 1 22/06/2026 0.22BE 3.75 22/06/2045 0.21BE 1.6 22/06/2047 0.16BE 4.25 28/03/2041 0.14BE 4 28/03/2032 0.13BE 4 28/03/2019 0.09

VEN

TA

Bélgica

CO

MPR

A

País Cupón Vto. Z-scorePO 4.8 15/06/2020 -0.44PO 3.875 15/02/2030 -0.33PO 2.875 15/10/2025 -0.20PO 5.65 15/02/2024 -0.19PO 2.125 17/10/2028 -0.17

PO 4.75 14/06/2019 0.26

Portugal

VE

NT

AC

OM

PRA

10

SEMANAL RENTA FIJA / DEUDA PRIVADA

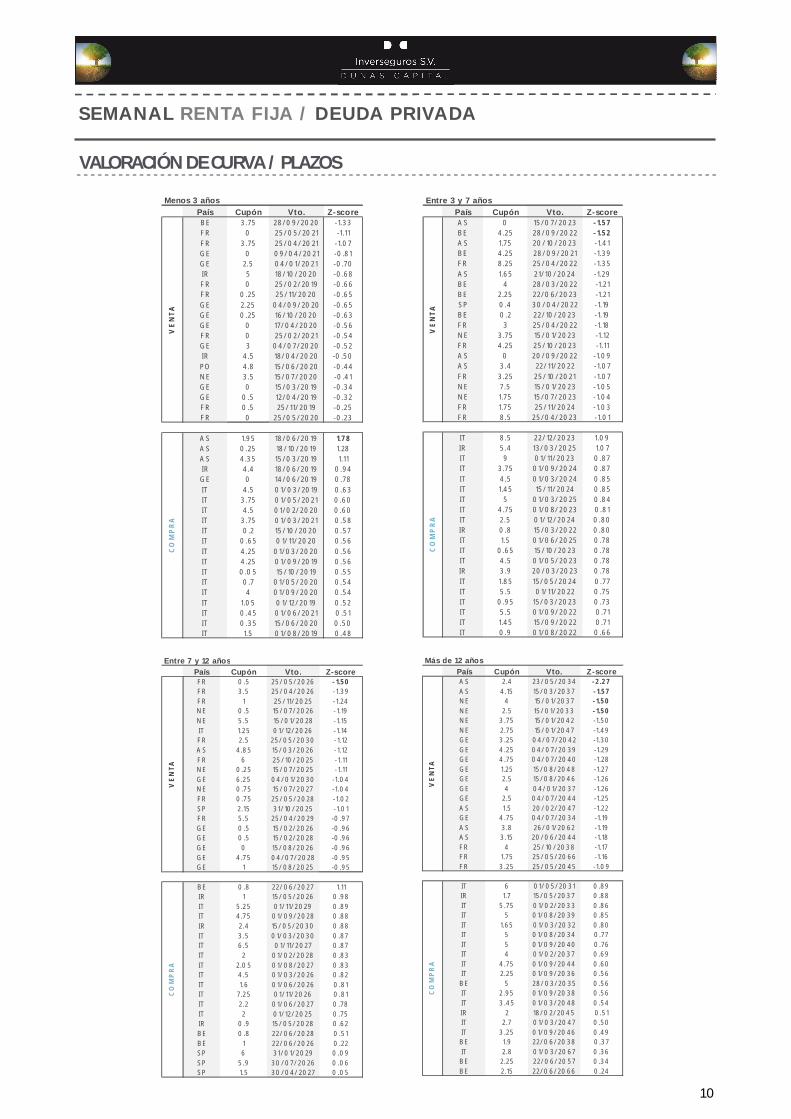

VALORACIÓN DE CURVA / PLAZOS

País Cupón Vto. Z-scoreBE 3.75 28/09/2020 -1.33FR 0 25/05/2021 -1.11FR 3.75 25/04/2021 -1.07GE 0 09/04/2021 -0.81GE 2.5 04/01/2021 -0.70IR 5 18/10/2020 -0.68FR 0 25/02/2019 -0.66FR 0.25 25/11/2020 -0.65GE 2.25 04/09/2020 -0.65GE 0.25 16/10/2020 -0.63GE 0 17/04/2020 -0.56FR 0 25/02/2021 -0.54GE 3 04/07/2020 -0.52IR 4.5 18/04/2020 -0.50PO 4.8 15/06/2020 -0.44NE 3.5 15/07/2020 -0.41GE 0 15/03/2019 -0.34GE 0.5 12/04/2019 -0.32FR 0.5 25/11/2019 -0.25FR 0 25/05/2020 -0.23

AS 1.95 18/06/2019 1.78AS 0.25 18/10/2019 1.28AS 4.35 15/03/2019 1.11IR 4.4 18/06/2019 0.94GE 0 14/06/2019 0.78IT 4.5 01/03/2019 0.63IT 3.75 01/05/2021 0.60IT 4.5 01/02/2020 0.60IT 3.75 01/03/2021 0.58IT 0.2 15/10/2020 0.57IT 0.65 01/11/2020 0.56IT 4.25 01/03/2020 0.56IT 4.25 01/09/2019 0.56IT 0.05 15/10/2019 0.55IT 0.7 01/05/2020 0.54IT 4 01/09/2020 0.54IT 1.05 01/12/2019 0.52IT 0.45 01/06/2021 0.51IT 0.35 15/06/2020 0.50IT 1.5 01/08/2019 0.48

Menos 3 años

VE

NT

AC

OM

PR

A

País Cupón Vto. Z-scoreAS 0 15/07/2023 -1.57BE 4.25 28/09/2022 -1.52AS 1.75 20/10/2023 -1.41BE 4.25 28/09/2021 -1.39FR 8.25 25/04/2022 -1.35AS 1.65 21/10/2024 -1.29BE 4 28/03/2022 -1.21BE 2.25 22/06/2023 -1.21SP 0.4 30/04/2022 -1.19BE 0.2 22/10/2023 -1.19FR 3 25/04/2022 -1.18NE 3.75 15/01/2023 -1.12FR 4.25 25/10/2023 -1.11AS 0 20/09/2022 -1.09AS 3.4 22/11/2022 -1.07FR 3.25 25/10/2021 -1.07NE 7.5 15/01/2023 -1.05NE 1.75 15/07/2023 -1.04FR 1.75 25/11/2024 -1.03FR 8.5 25/04/2023 -1.01

IT 8.5 22/12/2023 1.09IR 5.4 13/03/2025 1.07IT 9 01/11/2023 0.87IT 3.75 01/09/2024 0.87IT 4.5 01/03/2024 0.85IT 1.45 15/11/2024 0.85IT 5 01/03/2025 0.84IT 4.75 01/08/2023 0.81IT 2.5 01/12/2024 0.80IR 0.8 15/03/2022 0.80IT 1.5 01/06/2025 0.78IT 0.65 15/10/2023 0.78IT 4.5 01/05/2023 0.78IR 3.9 20/03/2023 0.78IT 1.85 15/05/2024 0.77IT 5.5 01/11/2022 0.75IT 0.95 15/03/2023 0.73IT 5.5 01/09/2022 0.71IT 1.45 15/09/2022 0.71IT 0.9 01/08/2022 0.66

Entre 3 y 7 años

VE

NT

AC

OM

PR

A

País Cupón Vto. Z-scoreFR 0.5 25/05/2026 -1.50FR 3.5 25/04/2026 -1.39FR 1 25/11/2025 -1.24NE 0.5 15/07/2026 -1.19NE 5.5 15/01/2028 -1.15IT 1.25 01/12/2026 -1.14FR 2.5 25/05/2030 -1.12AS 4.85 15/03/2026 -1.12FR 6 25/10/2025 -1.11NE 0.25 15/07/2025 -1.11GE 6.25 04/01/2030 -1.04NE 0.75 15/07/2027 -1.04FR 0.75 25/05/2028 -1.02SP 2.15 31/10/2025 -1.01FR 5.5 25/04/2029 -0.97GE 0.5 15/02/2026 -0.96GE 0.5 15/02/2028 -0.96GE 0 15/08/2026 -0.96GE 4.75 04/07/2028 -0.95GE 1 15/08/2025 -0.95

BE 0.8 22/06/2027 1.11IR 1 15/05/2026 0.98IT 5.25 01/11/2029 0.89IT 4.75 01/09/2028 0.88IR 2.4 15/05/2030 0.88IT 3.5 01/03/2030 0.87IT 6.5 01/11/2027 0.87IT 2 01/02/2028 0.83IT 2.05 01/08/2027 0.83IT 4.5 01/03/2026 0.82IT 1.6 01/06/2026 0.81IT 7.25 01/11/2026 0.81IT 2.2 01/06/2027 0.78IT 2 01/12/2025 0.75IR 0.9 15/05/2028 0.62BE 0.8 22/06/2028 0.51BE 1 22/06/2026 0.22SP 6 31/01/2029 0.09SP 5.9 30/07/2026 0.06SP 1.5 30/04/2027 0.05

VE

NT

AC

OM

PR

A

Entre 7 y 12 añosPaís Cupón Vto. Z-scoreAS 2.4 23/05/2034 -2.27AS 4.15 15/03/2037 -1.57NE 4 15/01/2037 -1.50NE 2.5 15/01/2033 -1.50NE 3.75 15/01/2042 -1.50NE 2.75 15/01/2047 -1.49GE 3.25 04/07/2042 -1.30GE 4.25 04/07/2039 -1.29GE 4.75 04/07/2040 -1.28GE 1.25 15/08/2048 -1.27GE 2.5 15/08/2046 -1.26GE 4 04/01/2037 -1.26GE 2.5 04/07/2044 -1.25AS 1.5 20/02/2047 -1.22GE 4.75 04/07/2034 -1.19AS 3.8 26/01/2062 -1.19AS 3.15 20/06/2044 -1.18FR 4 25/10/2038 -1.17FR 1.75 25/05/2066 -1.16FR 3.25 25/05/2045 -1.09

IT 6 01/05/2031 0.89IR 1.7 15/05/2037 0.88IT 5.75 01/02/2033 0.86IT 5 01/08/2039 0.85IT 1.65 01/03/2032 0.80IT 5 01/08/2034 0.77IT 5 01/09/2040 0.76IT 4 01/02/2037 0.69IT 4.75 01/09/2044 0.60IT 2.25 01/09/2036 0.56BE 5 28/03/2035 0.56IT 2.95 01/09/2038 0.56IT 3.45 01/03/2048 0.54IR 2 18/02/2045 0.51IT 2.7 01/03/2047 0.50IT 3.25 01/09/2046 0.49BE 1.9 22/06/2038 0.37IT 2.8 01/03/2067 0.36BE 2.25 22/06/2057 0.34BE 2.15 22/06/2066 0.24

Más de 12 años

VE

NT

AC

OM

PR

A

11

SEMANAL RENTA FIJA / DEUDA PRIVADA

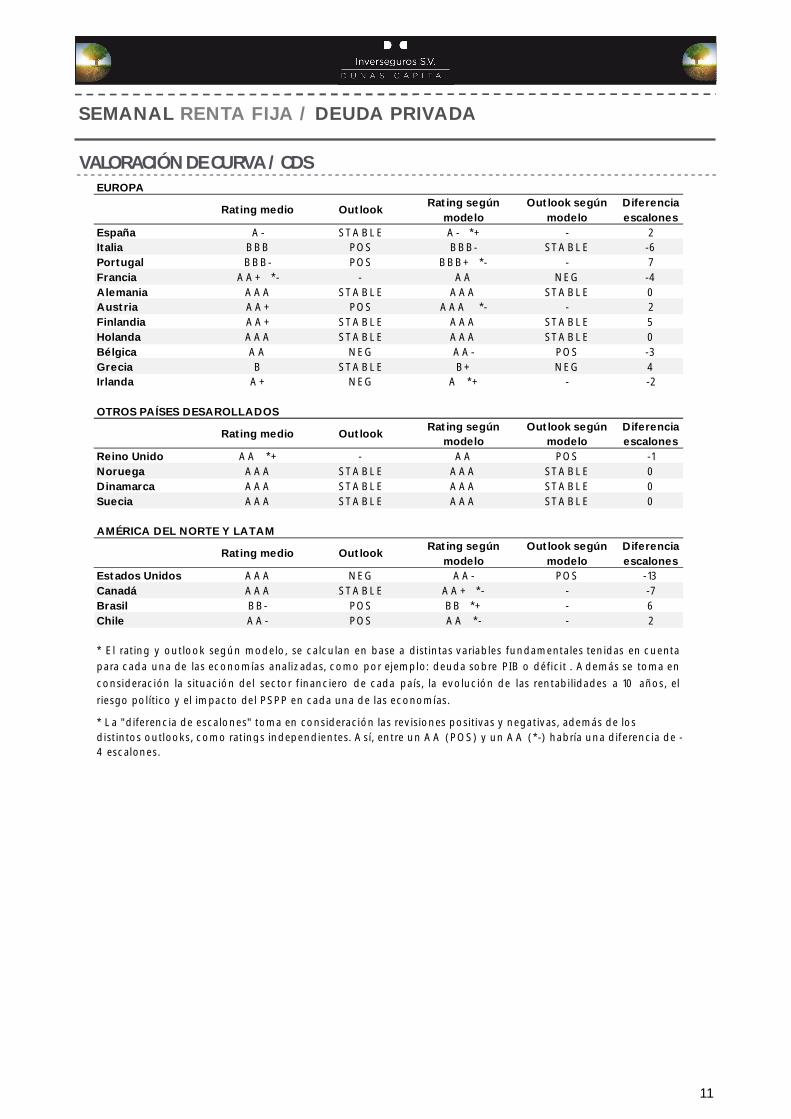

VALORACIÓN DE CURVA / CDS EUROPA

Rating medio Outlook Rating según modelo

Outlook según modelo

Diferencia escalones

España A- STABLE A- *+ - 2Italia BBB POS BBB- STABLE -6Portugal BBB- POS BBB+ *- - 7Francia AA+ *- - AA NEG -4Alemania AAA STABLE AAA STABLE 0Austria AA+ POS AAA *- - 2Finlandia AA+ STABLE AAA STABLE 5Holanda AAA STABLE AAA STABLE 0Bélgica AA NEG AA- POS -3Grecia B STABLE B+ NEG 4Irlanda A+ NEG A *+ - -2

OTROS PAÍSES DESAROLLADOS

Rating medio Outlook Rating según modelo

Outlook según modelo

Diferencia escalones

Reino Unido AA *+ - AA POS -1Noruega AAA STABLE AAA STABLE 0Dinamarca AAA STABLE AAA STABLE 0Suecia AAA STABLE AAA STABLE 0

AMÉRICA DEL NORTE Y LATAM

Rating medio Outlook Rating según modelo

Outlook según modelo

Diferencia escalones

Estados Unidos AAA NEG AA- POS -13Canadá AAA STABLE AA+ *- - -7Brasil BB- POS BB *+ - 6Chile AA- POS AA *- - 2

* La "diferencia de escalones" toma en consideración las revisiones positivas y negativas, además de los distintos outlooks, como ratings independientes. Así, entre un AA (POS) y un AA (*-) habría una diferencia de -4 escalones.

* El rating y outlook según modelo, se calculan en base a distintas variables fundamentales tenidas en cuentapara cada una de las economías analizadas, como por ejemplo: deuda sobre PIB o déficit . Además se toma en

consideración la situación del sector financiero de cada país, la evolución de las rentabilidades a 10 años, el

riesgo político y el impacto del PSPP en cada una de las economías.

12

Evolución índice iTraxx Europe y CrossOver. (pb) Fuente: Inverseguros y Bloomberg.

Evolución índice iTraxx Senior y Subordinada. (pb) Fuente: Inverseguros y Bloomberg.

SEMANAL RENTA FIJA / DEUDA PRIVADA

QUÉ HA PASADO EN DEUDA PRIVADA

SENIOR

Var. Últ. Emisor Var. Últ. Emisor Var. Últ. Emisor Var. Últ. Emisor31.4% 52.3 BNP Paribas SA -3.1% 41.1 UBS AG 90.8% 143.2 UniCredit SpA 2.7% 52.3 Barclays Bank PLC31.1% 58.4 Societe Generale SA -2.9% 31.2 Muenchener 86.4% 136.4 Assicurazioni Generali 4.8% 45.1 Natwest Markets PLC23.8% 143.2 UniCredit SpA -2.4% 58.4 Aviva PLC 83.8% 142.9 Intesa Sanpaolo SpA 5.5% 57.6 AXA SA22.4% 142.9 Intesa Sanpaolo SpA -2.0% 31.9 Allianz SE 77.6% 79.6 Banco Santander SA 6.7% 40.7 Standard Chartered 19.4% 136.4 Assicurazioni Generali SpA -1.8% 45.1 Natwest Markets PLC 63.1% 52.3 BNP Paribas SA 7.9% 58.4 Aviva PLC15.8% 158.7 Deutsche Bank AG -0.3% 40.1 Zurich Insurance Co Ltd 46.1% 58.4 Societe Generale SA 8.1% 40.1 Zurich Insurance Co Ltd6.7% 88.6 Commerzbank AG 1.1% 57.6 AXA SA 34.4% 158.7 Deutsche Bank AG 11.7% 26.2 ING Bank NV6.3% 79.6 Banco Santander SA 1.7% 76.3 Credit Suisse Group AG 26.9% 88.6 Commerzbank AG 12.8% 28.0 HSBC Bank PLC5.5% 74.7 Aegon NV 2.6% 33.4 Hannover Rueck SE 23.6% 74.7 Aegon NV 13.4% 42.8 Swiss Reinsurance Co 4.4% 42.8 Swiss Reinsurance Co Ltd 4.4% 42.8 Swiss Reinsurance Co Ltd 22.0% 33.4 Hannover Rueck SE 14.8% 76.3 Credit Suisse Group AG

SUBORDINADA

Var. Últ. Emisor Var. Últ. Emisor Var. Últ. Emisor Var. Últ. Emisor25.7% 235.5 Banco Santander SA -6.4% 92.8 Zurich Insurance Co Ltd 90.5% 235.5 Banco Santander SA 4.8% 104.4 Barclays Bank PLC21.2% 86.1 Muenchener -5.0% 94.5 Swiss Reinsurance Co Ltd 86.1% 246.3 Banco Bilbao Vizcaya Argenta12.5% 74.1 ING Bank NV21.0% 87.0 Allianz SE -4.2% 163.4 Aegon NV 60.1% 248.0 Assicurazioni Generali SpA 19.9% 127.0 Societe Generale SA20.9% 246.3 Banco Bilbao Vizcaya Argenta -1.7% 125.3 Aviva PLC 36.1% 163.4 Aegon NV 21.2% 94.5 Swiss Reinsurance Co 11.3% 213.2 Commerzbank AG -1.6% 129.2 AXA SA 35.4% 261.1 Intesa Sanpaolo SpA 21.3% 92.8 Zurich Insurance Co Ltd4.8% 248.0 Assicurazioni Generali SpA 4.8% 248.0 Assicurazioni Generali SpA 32.4% 254.2 UniCredit SpA 24.4% 86.1 Muenchener -1.6% 129.2 AXA SA 11.3% 213.2 Commerzbank AG 30.8% 87.0 Allianz SE 25.1% 129.2 AXA SA-1.7% 125.3 Aviva PLC 20.9% 246.3 Banco Bilbao Vizcaya Argenta29.5% 213.2 Commerzbank AG 25.4% 125.3 Aviva PLC-4.2% 163.4 Aegon NV 21.0% 87.0 Allianz SE 25.7% 125.8 BNP Paribas SA 25.7% 125.8 BNP Paribas SA-5.0% 94.5 Swiss Reinsurance Co Ltd 21.2% 86.1 Muenchener Rueckversicherung25.4% 125.3 Aviva PLC 29.5% 213.2 Commerzbank AG

NO FINANCIEROS

Var. Últ. Emisor Var. Últ. Emisor Var. Últ. Emisor Var. Últ. Emisor10.3% 20.8 Equinor ASA -6.9% 93.1 Suedzucker AG 49.1% 90.1 Enel SpA -3.3% 104.6 Next PLC10.3% 63.3 Eni SpA -4.5% 65.2 Tate & Lyle PLC 40.3% 63.3 Eni SpA -1.4% 35.2 Safeway Ltd9.9% 90.1 Enel SpA -4.0% 31.4 BASF SE 36.0% 29.5 Telenor ASA -0.9% 85.9 Carrefour SA7.1% 62.2 Iberdrola SA -3.9% 31.4 Unilever NV 33.3% 37.7 Airbus SE -0.9% 93.1 Suedzucker AG5.5% 57.7 Volvo AB -2.2% 104.6 Next PLC 30.2% 62.2 Iberdrola SA -0.1% 133.2 Telefonaktiebolaget LM 5.5% 84.9 Auchan Holding SADIR -2.1% 53.2 Cie de Saint-Gobain 28.9% 94.5 Telefonica SA 1.6% 31.4 Unilever NV5.4% 69.1 Rolls-Royce PLC -1.7% 44.1 Bayer AG 26.9% 48.6 Pernod Ricard SA 1.8% 51.7 Pearson PLC5.4% 86.8 Koninklijke KPN NV -1.7% 105.7 CECONOMY AG 26.3% 52.8 Deutsche Telekom AG 4.4% 52.9 Koninklijke Ahold 5.2% 29.5 Telenor ASA -1.5% 53.6 Akzo Nobel NV 25.7% 37.4 Telekom Austria AG 4.6% 65.2 Tate & Lyle PLC5.1% 48.6 Pernod Ricard SA -1.4% 48.0 BP PLC 25.2% 36.6 Diageo PLC 4.6% 90.8 Imperial Brands PLC

Semana Mes

Semana Mes

Los mejores

Los peores Los mejores

Los peores Los mejores

Los peores Los mejores

Los peores

Semana MesLos peores Los mejores Los peores Los mejores

30.0

50.0

70.0

90.0

110.0

130.0

150.0

ene-

13

sep-

13

may

-14

ene-

15

sep-

15

may

-16

ene-

17

sep-

17

may

-18

iTraxx CrossOver

iTraxx Europe

20.0

40.0

60.0

80.0

100.0

120.0

140.0

160.0

ene-

13

ene-

14

ene-

15

ene-

16

ene-

17

ene-

18

Subordinada (itraxx)

Senior (itraxx)

13

SEMANAL RENTA FIJA / DEUDA PRIVADA

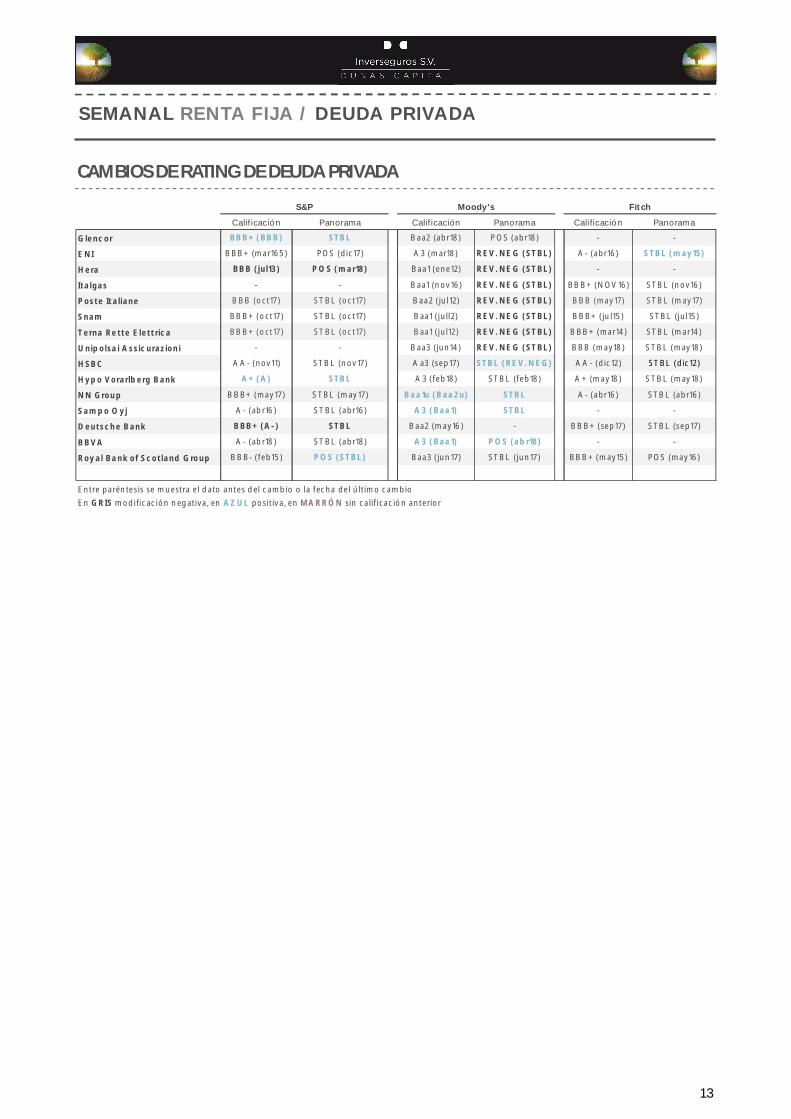

CAMBIOS DE RATING DE DEUDA PRIVADA

Calificación Panorama Calificación Panorama Calificación Panorama

Glencor BBB+ (BBB) STBL Baa2 (abr18) POS (abr18) - -

ENI BBB+ (mar165) POS (dic17) A3 (mar18) REV. NEG (STBL) A- (abr16) STBL (may15)

Hera BBB (jul13) POS (mar18) Baa1 (ene12) REV. NEG (STBL) - -

Italgas - - Baa1 (nov16) REV. NEG (STBL) BBB+ (NOV16) STBL (nov16)

Poste Italiane BBB (oct17) STBL (oct17) Baa2 (jul12) REV. NEG (STBL) BBB (may17) STBL (may17)

Snam BBB+ (oct17) STBL (oct17) Baa1 (jull2) REV. NEG (STBL) BBB+ (jul15) STBL (jul15)

Terna Rette Elettrica BBB+ (oct17) STBL (oct17) Baa1 (jul12) REV. NEG (STBL) BBB+ (mar14) STBL (mar14)

Unipolsai Assicurazioni - - Baa3 (jun14) REV. NEG (STBL) BBB (may18) STBL (may18)

HSBC AA- (nov11) STBL (nov17) Aa3 (sep17) STBL (REV. NEG) AA- (dic12) STBL (dic12)

Hypo Vorarlberg Bank A+ (A) STBL A3 (feb18) STBL (feb18) A+ (may18) STBL (may18)

NN Group BBB+ (may17) STBL (may17) Baa1u (Baa2u) STBL A- (abr16) STBL (abr16)

Sampo Oyj A- (abr16) STBL (abr16) A3 (Baa1) STBL - -

Deutsche Bank BBB+ (A-) STBL Baa2 (may16) - BBB+ (sep17) STBL (sep17)

BBVA A- (abr18) STBL (abr18) A3 (Baa1) POS (abr18) - -

Royal Bank of Scotland Group BBB- (feb15) POS (STBL) Baa3 (jun17) STBL (jun17) BBB+ (may15) POS (may16)

Entre paréntesis se muestra el dato antes del cambio o la fecha del último cambio

En GRIS modificación negativa, en AZUL positiva, en MARRÓN sin calificación anterior

S&P Moody's Fitch

Plaza de las Cortes, 2 - 4ª planta.

28014 Madrid. Tel. +34 914 263 820/6

Fax: +34 915 777 514

Toda información contenida en este informe ha sido obtenida por Inverseguros SV SAU, de fuentes que considera fiables. Las opiniones vertidas en el mismo han sido elaboradas de buena fe y son exclusivas de su Departamento de Análisis y no pueden ser consideradas como una oferta de compra o de venta de acciones. Inverseguros SV SAU no asume ninguna responsabilidad que se derive del contenido de este documento. El sistema retributivo del/los analista/s de los informes se basa en diversos criterios entre los que figuran los resultados obtenidos en el ejercicio económico por el Grupo Inverseguros, pero en ningún caso está vinculada directa o indirectamente al sentido de las recomendaciones contenidas, ni/o a operaciones de banca de inversión realizadas por Inverseguros SV, SAU ni/o por personas jurídicas vinculadas. Inverseguros SV, SAU, es una empresa de servicios de inversión sometida a la legislación española, bajo supervisión de la Comisión Nacional del Mercado de Valores, y dispone de un Reglamento de Conducta que puede ser consultado en su página en Internet. www.inverseguros.es

Inverseguros Análisis Mesa de Operaciones

Paco Otero (Director) [email protected]

Lola Aragón [email protected]

Carlota de la Torre [email protected]

Francisco Abascal [email protected]

Antonio Daniele [email protected]

Jose Luis Carmona [email protected]

Tel. +34 915 77 3970

Borja Gómez (Director) [email protected]

Silvia Verde [email protected]

Patricia Rubio [email protected]