La medición de la inclusión financiera para entes ......4.2 Debe tenerse en cuenta la utilización...

32

Documento sobre políticas La medición de la inclusión financiera para entes reguladores: Diseño e implementación de encuestas

Transcript of La medición de la inclusión financiera para entes ......4.2 Debe tenerse en cuenta la utilización...

Documento sobre políticas

La medición de la inclusión financiera para entes reguladores:Diseño e implementación de encuestas

Índice

Resumen ejecutivo 01

1 La medición del acceso financiero 03

2 Cómo definir a la inclusión financiera 04

2.1 Elementosdelainclusiónfinanciera:¿quéesloquesemide? 04

2.2 Lacreacióndeobjetivosmensurables:¿cuálessonlos“criteriosdereferencia”paraeléxito? 05

3 Determinar las necesidades con respecto a los datos 07

3.1 Lautilizacióndedatosquefacilitenlaformulacióndepolíticas 07

3.2 Distintosdiseñosdeencuestas:¿quétipodepreguntassobrepolíticasonormativas 08 podránresponder?

3.3 ¿Québeneficiosseobtienendelarecoleccióndedatosdedistintasfuentes? 09

3.3.1 Encuestassobreelámbitodelaoferta 10

3.3.2 Encuestassobreelámbitodelademanda 11

3.3.3 Atributosclavedelasencuestassobreelámbitodelademanda 12

3.3.4 Lacombinacióndedatos 15

3.4 ¿Quétipodevariablessenecesitanparapodercontestarinterrogantessobrepolíticasonormas? 15

4 Implementación práctica 17

4.1 Realizaruninventariodelosesfuerzosderecoleccióndedatosexistentestantoenelámbitode 17 laofertacomoeldelademanda

4.2 Debetenerseencuentalautilizacióndedatosporotraspartesinteresadas 17

4.3 Alternativasparalacreacióndenuevosconjuntosdedatos 18

4.3.1 Elperfeccionamientodelasencuestasexistentes 18

4.3.2 Laimplementacióndeunanuevaencuesta 19

4.4 Incrementarlautilizacióndelosdatosdelasencuestas 20

4.5 Lafuncióndelregulador 21

5 Conclusiones 22

Referencias 23

Recursosadicionales 24

ElpresenteinformehasidoelaboradoporBankable Frontier Associates, porencargodelaAlianzaparalaInclusiónFinanciera(AFI).Febrerode2010.

Resumen ejecutivo

AFI Documento sobre políticas |Lamedicióndelainclusiónfinancieraparaentesreguladores:Diseñoeimplementacióndeencuestas | 01

1 Antecedentes Contarconinformaciónapropiadayactualizadasobrelosnivelesdeinclusiónfinancieraysustendencias actualesresultaunprimerpasofundamentalparalaconceptualizacióndeenfoquesnormativosque permitanprofundizaraúnmáselalcancedelsectorfinanciero.Elinterésenlarecolección deinformacióndeestetipoestácreciendoentodoelmundo,loqueenlosúltimosañoshallevado aldesarrollodeunaseriedeestrategiasmultinacionalesynacionalesderecoleccióndedatos.

2 Objetivos Esteinformetienecomoobjetivoservirdefuentedeinformaciónparalaspersonasencargadasdela formulacióndepolíticasfinancierasyentesreguladoressobrecómodesarrollarestrategiasdestinadas arecolectardatossobreinclusiónfinancierautilizandoencuestasdediferentestipos.Estasestrategias -dependiendodelosrecursosfinancierosylascapacidadesdisponibles,asícomotambiéndelostipos dedatosquelaspartesinteresadasnecesiten-puedeninvolucrardesdelasimpleutilizacióny aprovechamientodeconjuntosdedatosyadisponibles,hastalamodificacióndeencuestasexistentes paraincluirnuevosinterrogantessobreinclusiónfinancierao,incluso,eldiseñoeimplementaciónde nuevasencuestasfinancieras.Enesteinformeconsideraremoslasventajasydesventajasdecadauno deestosenfoques.

3 Estructura Esteinformeestáorganizadodemaneradellevarallector,sistemáticamente,atravésdeunproceso detomadedecisionesafindedeterminarlaestrategiadeinvestigaciónapropiada.Mostraremoscómo utilizarlosdatossobreinclusiónfinanciera,quétécnicasdeencuestapuedenserusadaspararecolectar datosrelevantesy,finalmente,cómomantenerunequilibrioentrelasnecesidadesconrespectoa lainformaciónyladisponibilidadderecursos.Luegodeunabreveintroducciónquepresentaeste proceso,lasección2secentraenlaelaboracióndeunadefinicióncoherentedelainclusiónfinanciera, lacualtendráinfluenciatantosobrelarecoleccióndedatoscomosobrelaorientacióndelaspolíticasy normativas.Enlasección3seanalizacómoevaluarlasnecesidadesenrelaciónalostiposdedatosque sebuscaobtenerpormediodeladescripcióndeloselementosprincipalesdelasencuestasdeacceso financieroyhaciendoespecialhincapiéenlostiposdeinterrogantessobrepolíticasalosqueestosdatos puedenbrindarrespuesta.Lasección4describelosaspectosprácticosdelaimplementacióndeuna estrategiaderecoleccióndedatos,analizandolasactividades,loscostosylasconcesionesy compromisosquedeberánserconsideradosalahoradedesarrollarunaestrategiadeinvestigación.

4 Ideas clave • Los elementos principales de la elaboración de una definición de la inclusión financiera, de la formulación de políticas y regulaciones adecuadas para ampliar la inclusión y del diseño de datos a través de los cuales se monitorean los progresos, funcionan, intrínsecamente, de manera conjunta.Lasdefinicionesquesebrindensobrequéseentenderáexactamenteporinclusión financieraestableceránlospuntosdereferenciaenfuncióndeloscualessedesarrollanlaspolíticasy susupervisión.Asimismo,estasdefinicionessuministraránlasdirectricesparalarecoleccióndedatos queservirándefundamentoalaspolíticas.Cadaunodeestostreselementosprincipalesdependen entresíy,porlostanto,resultaimportanteserprecisosyrealistasalahoradeadoptarunadefinición delainclusiónfinanciera.

• La inclusión financiera puede ser vista a través de distintas ópticas.Ofreceremoscuatroejemplos deestasópticas,cuyascomplejidadesvanenaumento:elacceso,lacalidad,elusoyelbienestar. Lainclusiónfinanciera,talcomoesdefinidaatravésdeestasópticas,setornacadavezmáscompleja ydifícildemedirenfuncióndelosdistintoscriteriosutilizados.Demodoque,alestableceruna definición,sedebetenerencuentalosrecursosdisponiblesparalarecoleccióndedatos.

• La recolección de datos puede variar de forma significativa en cuanto al diseño, las fuentes y la elaboración del cuestionario; las necesidades con respecto a los datos deben ser evaluadas en relación con cada uno de estos factores.Larecopilacióndedatosprocedentesdeinstituciones financieras-esdecirdatosdelámbitodelaoferta-puedeserconvenienteenrelaciónaloscostos relativamentebajosqueimplica,peronorevelaráinformaciónsobrelasexperienciasdelosclientesy lasnecesidadesdelaspersonasquenosonconsumidores,loquesípuedenhacerlasencuestasa hogaresoaindividuos(esdecir,encuestassobreelámbitodelademanda).

Resumen ejecutivo (continuado)

• Los distintos interrogantes con respecto a las políticas a seguir no sólo dictaminarán los tipos de variables específicas a ser recolectadas, sino que también influirán sobre el modo en que se recolecta la información.Lasencuestastransversalesúnicaspuedenserefectivasparaproporcionar informaciónsobrequésegmentosdelapoblaciónseencuentranexcluidosfinancieramente,perono sonefectivasparaelmonitoreooparalograrunimpactosisellevanacabosólounavez.

• El grado de complejidad de los objetivos de la investigación y las políticas deberán dar forma a la complejidad y al presupuesto para el diseño de la investigación.Losinterrogantesmássencillos sobrelainclusiónfinanciera,porejemploaquéllosrelacionadosconelacceso,requierendedatos menosrobustosparapoderlograrunanálisissatisfactorioy,portanto,esposiblequelasencuestas complejasycostosasnoseveanjustificadas.Porotrolado,losinterrogantesmásdifícilesdeuna encuesta,comoaquéllosrelacionadosconelimpacto,requierenmayorinversiónparaproducir resultadosapropiados.

5 Recomendaciones prácticas • Existen varios métodos para mejorar la disponibilidad de datos sobre inclusión financiera. Antesdeiniciarlospreparativosparaunanuevaencuesta,recomendamosanalizartodoslosdatos disponibles,tantodefuentesdelámbitodelaofertacomodelámbitodelademanda.Estonosólo serviráparaponerderelievelosvacíosqueseránecesarioatendersinoque,además,elinventario logradopodrátambiénutilizarseparabrindarfundamentosquedenimpulsoalainclusiónfinanciera enlasagendaspolíticas.Ladecisiónsobrecómorecolectarmayoresdatos,oinclusosirealmentese justificarecolectarmayoresdatos,involucralograrunequilibrioentrelaslimitacionesenlos recursos,eltamañodelvacíodeinformaciónqueserállenadoylasnecesidadesdelaspartes implicadasenrelaciónalosdatos.

• Además de considerar sus propias necesidades, los entes reguladores financieros deberán también considerar de qué manera los datos sobre inclusión de las encuestas serán utilizados por las distintas partes interesadas y deberán diseñar un enfoque apropiado de participación y divulgación que maximice sus esfuerzos de recolección de datos.Esposiblequeotrosactores delsectorhallenestosdatosútilesy,comoconsecuencia,sesientanmotivadosacambiarsus propiosenfoques.

02 | AFI Documento sobre políticas |Lamedicióndelainclusiónfinancieraparaentesreguladores:Diseñoeimplementacióndeencuestas

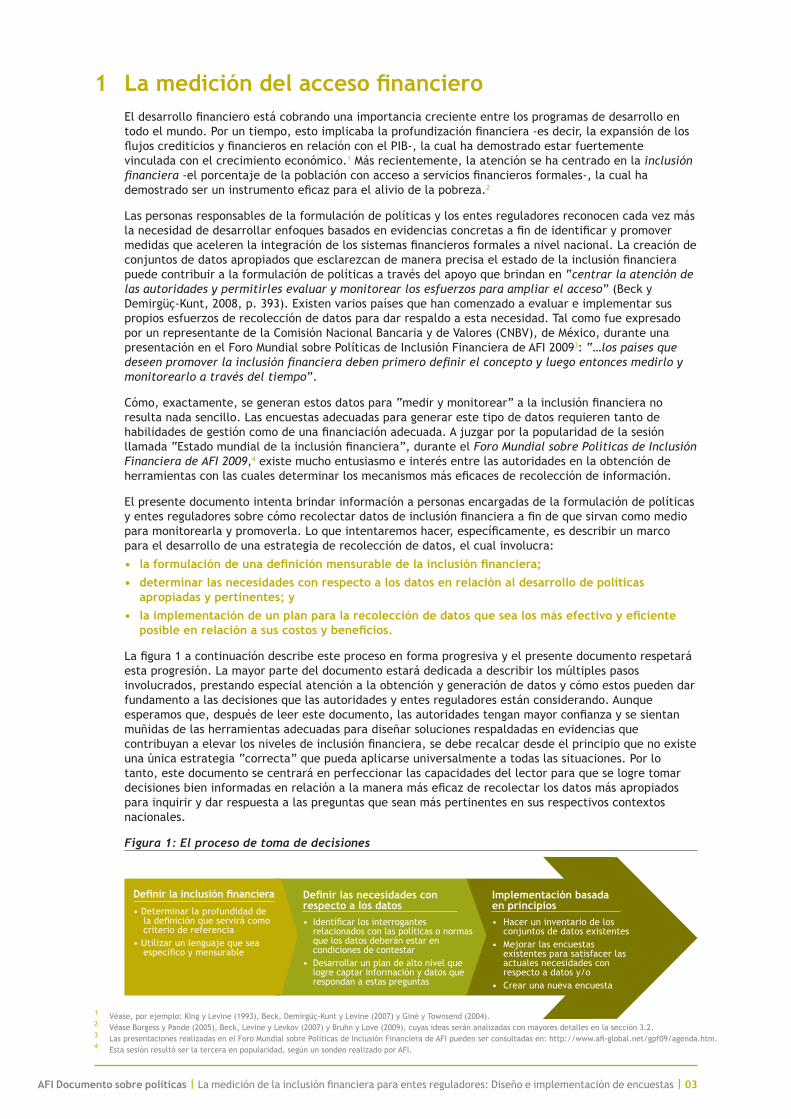

1 La medición del acceso financiero Eldesarrollofinancieroestácobrandounaimportanciacrecienteentrelosprogramasdedesarrolloen todoelmundo.Poruntiempo,estoimplicabalaprofundizaciónfinanciera-esdecir,laexpansióndelos flujoscrediticiosyfinancierosenrelaciónconelPIB-,lacualhademostradoestarfuertemente vinculadaconelcrecimientoeconómico.1Másrecientemente,laatenciónsehacentradoenlainclusión financiera-elporcentajedelapoblaciónconaccesoaserviciosfinancierosformales-,lacualha demostradoseruninstrumentoeficazparaelaliviodelapobreza.2

Laspersonasresponsablesdelaformulacióndepolíticasylosentesreguladoresreconocencadavezmás lanecesidaddedesarrollarenfoquesbasadosenevidenciasconcretasafindeidentificarypromover medidasqueacelerenlaintegracióndelossistemasfinancierosformalesanivelnacional.Lacreaciónde conjuntosdedatosapropiadosqueesclarezcandemaneraprecisaelestadodelainclusiónfinanciera puedecontribuiralaformulacióndepolíticasatravésdelapoyoquebrindanen“centrar la atención de las autoridades y permitirles evaluar y monitorear los esfuerzos para ampliar el acceso”(Becky Demirgüç-Kunt,2008,p.393).Existenvariospaísesquehancomenzadoaevaluareimplementarsus propiosesfuerzosderecoleccióndedatosparadarrespaldoaestanecesidad.Talcomofueexpresado porunrepresentantedelaComisiónNacionalBancariaydeValores(CNBV),deMéxico,duranteuna presentaciónenelForoMundialsobrePolíticasdeInclusiónFinancieradeAFI20093:“…los países que deseenpromoverlainclusiónfinancieradebenprimerodefinirelconceptoyluegoentoncesmedirloy monitorearlo a través del tiempo”.

Cómo,exactamente,segeneranestosdatospara“medirymonitorear”alainclusiónfinancierano resultanadasencillo.Lasencuestasadecuadasparagenerarestetipodedatosrequierentantode habilidadesdegestióncomodeunafinanciaciónadecuada.Ajuzgarporlapopularidaddelasesión llamada“Estadomundialdelainclusiónfinanciera”,duranteelForo Mundial sobre Políticas de Inclusión Financiera de AFI 2009,4existemuchoentusiasmoeinterésentrelasautoridadesenlaobtenciónde herramientasconlascualesdeterminarlosmecanismosmáseficacesderecoleccióndeinformación.

Elpresentedocumentointentabrindarinformaciónapersonasencargadasdelaformulacióndepolíticas yentesreguladoressobrecómorecolectardatosdeinclusiónfinancieraafindequesirvancomomedio paramonitorearlaypromoverla.Loqueintentaremoshacer,específicamente,esdescribirunmarco paraeldesarrollodeunaestrategiaderecoleccióndedatos,elcualinvolucra:

• la formulación de una definición mensurable de la inclusión financiera; • determinar las necesidades con respecto a los datos en relación al desarrollo de políticas apropiadas y pertinentes; y • la implementación de un plan para la recolección de datos que sea los más efectivo y eficiente posible en relación a sus costos y beneficios.

Lafigura1acontinuacióndescribeesteprocesoenformaprogresivayelpresentedocumentorespetará estaprogresión.Lamayorpartedeldocumentoestarádedicadaadescribirlosmúltiplespasos involucrados,prestandoespecialatenciónalaobtenciónygeneracióndedatosycómoestospuedendar fundamentoalasdecisionesquelasautoridadesyentesreguladoresestánconsiderando.Aunque esperamosque,despuésdeleerestedocumento,lasautoridadestenganmayorconfianzaysesientan muñidasdelasherramientasadecuadasparadiseñarsolucionesrespaldadasenevidenciasque contribuyanaelevarlosnivelesdeinclusiónfinanciera,sedeberecalcardesdeelprincipioquenoexiste unaúnicaestrategia“correcta”quepuedaaplicarseuniversalmenteatodaslassituaciones.Porlo tanto,estedocumentosecentraráenperfeccionarlascapacidadesdellectorparaqueselogretomar decisionesbieninformadasenrelaciónalamaneramáseficazderecolectarlosdatosmásapropiados parainquirirydarrespuestaalaspreguntasqueseanmáspertinentesensusrespectivoscontextos nacionales.

Figura1:Elprocesodetomadedecisiones

1 Véase,porejemplo:KingyLevine(1993),Beck,Demirgüç-KuntyLevine(2007)yGinéyTownsend(2004).2 VéaseBurgessyPande(2005),Beck,LevineyLevkov(2007)yBruhnyLove(2009),cuyasideasseránanalizadasconmayoresdetallesenlasección3.2.3 LaspresentacionesrealizadasenelForoMundialsobrePolíticasdeInclusiónFinancieradeAFIpuedenserconsultadasen:http://www.afi-global.net/gpf09/agenda.htm.4 Estasesiónresultóserlaterceraenpopularidad,segúnunsondeorealizadoporAFI.

Implementación basada en principios• Haceruninventariodelos conjuntosdedatosexistentes• Mejorarlasencuestas existentesparasatisfacerlas actuales necesidades con respectoadatosy/o• Crearunanuevaencuesta

Definir las necesidades con respecto a los datos• Identificarlosinterrogantes relacionadosconlaspolíticasonormas quelosdatosdeberánestaren condicionesdecontestar• Desarrollarunplandealtonivelque logrecaptarinformaciónydatosque respondanaestaspreguntas

Definir la inclusión financiera

•Determinarlaprofundidadde ladefiniciónqueservirácomo criteriodereferencia•Utilizarunlenguajequesea específicoymensurable

AFI Documento sobre políticas |Lamedicióndelainclusiónfinancieraparaentesreguladores:Diseñoeimplementacióndeencuestas | 03

2 Cómo definir a la inclusión financiera

5 Entérminosprácticos,lasdefinicionesdemayorcomplejidadrequierenanálisismásrigurosos.Porlotanto,esaconsejabletenerencuentaelnivelderecursosy competenciasdisponiblesantesdetomarunadecisiónsobrecuálesseránlos“criteriosdereferencia”paralainclusiónfinancieraysusgradosdecomplejidad.6 En2003,FinScope(www.finscope.com)hallóqueel88%deloshogaresenSuazilandiaestánconsideradoscomoexcluidosenvirtuddeloscostosasociadosalas cuentastransaccionales.7 Kempsonet ál.(2000),porejemplo,describióunalistadebarreraspotencialesparalainclusión,enlaquefiguraban,entreotras:elaccesogeográfico, lasevaluacionesderiesgosobreclientesdebajosingresos,elcostoprohibitivodelosproductos,etc.8 Véaselasección4.1,enlaquesediscuteninquietudesasociadasconestasmedidas.9 Véase,porejemplo,Kempsonet ál.(2000),queargumentanquelamayoríadelascuentascorrientesenGranBretañasoninadecuadasparalasnecesidades depersonasdebajosingresos.[0]

04 | AFI Documento sobre políticas |Lamedicióndelainclusiónfinancieraparaentesreguladores:Diseñoeimplementacióndeencuestas

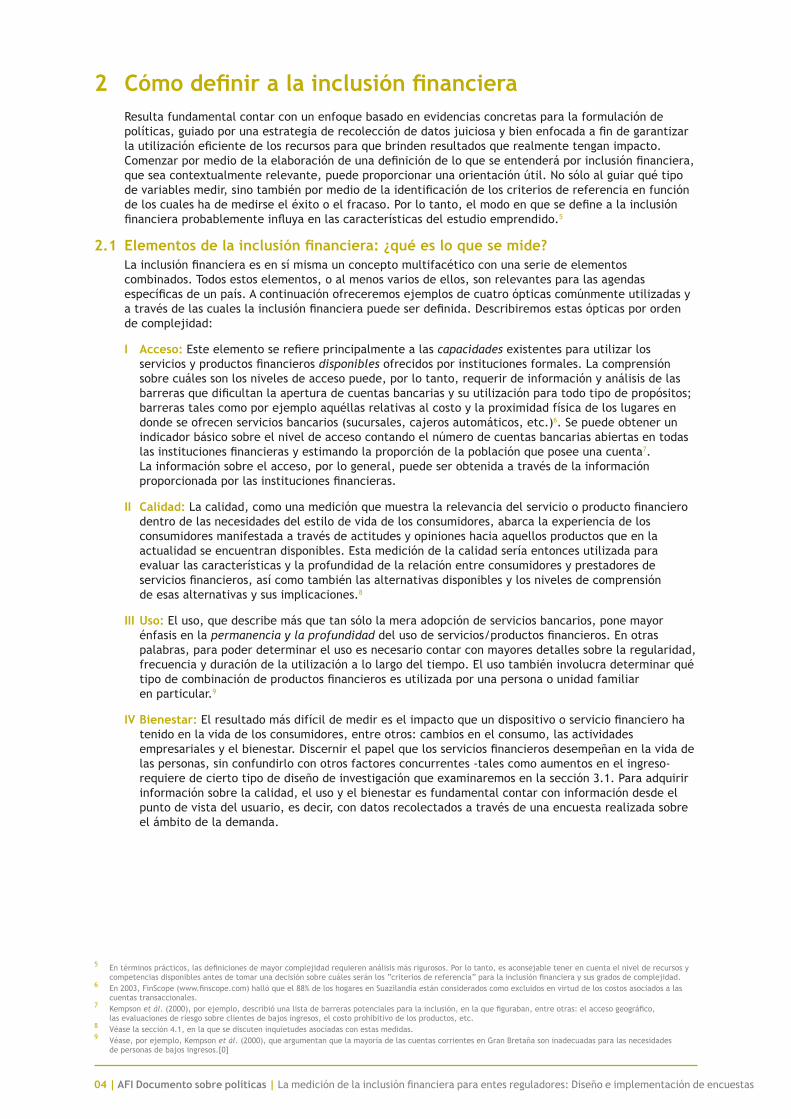

Resultafundamentalcontarconunenfoquebasadoenevidenciasconcretasparalaformulaciónde políticas,guiadoporunaestrategiaderecoleccióndedatosjuiciosaybienenfocadaafindegarantizar lautilizacióneficientedelosrecursosparaquebrindenresultadosquerealmentetenganimpacto. Comenzarpormediodelaelaboracióndeunadefinicióndeloqueseentenderáporinclusiónfinanciera, queseacontextualmenterelevante,puedeproporcionarunaorientaciónútil.Nosóloalguiarquétipo devariablesmedir,sinotambiénpormediodelaidentificacióndeloscriteriosdereferenciaenfunción deloscualeshademedirseeléxitooelfracaso.Porlotanto,elmodoenquesedefinealainclusión financieraprobablementeinfluyaenlascaracterísticasdelestudioemprendido.5

2.1 Elementos de la inclusión financiera: ¿qué es lo que se mide? Lainclusiónfinancieraesensímismaunconceptomultifacéticoconunaseriedeelementos combinados.Todosestoselementos,oalmenosvariosdeellos,sonrelevantesparalasagendas específicasdeunpaís.Acontinuaciónofreceremosejemplosdecuatroópticascomúnmenteutilizadasy atravésdelascualeslainclusiónfinancierapuedeserdefinida.Describiremosestasópticaspororden decomplejidad:

I Acceso:Esteelementoserefiereprincipalmentealascapacidadesexistentesparautilizarlos serviciosyproductosfinancierosdisponiblesofrecidosporinstitucionesformales.Lacomprensión sobrecuálessonlosnivelesdeaccesopuede,porlotanto,requerirdeinformaciónyanálisisdelas barrerasquedificultanlaaperturadecuentasbancariasysuutilizaciónparatodotipodepropósitos; barrerastalescomoporejemploaquéllasrelativasalcostoylaproximidadfísicadeloslugaresen dondeseofrecenserviciosbancarios(sucursales,cajerosautomáticos,etc.)6.Sepuedeobtenerun indicadorbásicosobreelniveldeaccesocontandoelnúmerodecuentasbancariasabiertasentodas lasinstitucionesfinancierasyestimandolaproporcióndelapoblaciónqueposeeunacuenta7. Lainformaciónsobreelacceso,porlogeneral,puedeserobtenidaatravésdelainformación proporcionadaporlasinstitucionesfinancieras.

II Calidad:Lacalidad,comounamediciónquemuestralarelevanciadelserviciooproductofinanciero dentrodelasnecesidadesdelestilodevidadelosconsumidores,abarcalaexperienciadelos consumidoresmanifestadaatravésdeactitudesyopinioneshaciaaquellosproductosqueenla actualidadseencuentrandisponibles.Estamedicióndelacalidadseríaentoncesutilizadapara evaluarlascaracterísticasylaprofundidaddelarelaciónentreconsumidoresyprestadoresde serviciosfinancieros,asícomotambiénlasalternativasdisponiblesylosnivelesdecomprensión deesasalternativasysusimplicaciones.8

III Uso:Eluso,quedescribemásquetansólolameraadopcióndeserviciosbancarios,ponemayor énfasisenlapermanencia y la profundidaddelusodeservicios/productosfinancieros.Enotras palabras,parapoderdeterminarelusoesnecesariocontarconmayoresdetallessobrelaregularidad, frecuenciayduracióndelautilizaciónalolargodeltiempo.Elusotambiéninvolucradeterminarqué tipodecombinacióndeproductosfinancierosesutilizadaporunapersonaounidadfamiliar enparticular.9

IV Bienestar:Elresultadomásdifícildemedireselimpactoqueundispositivooserviciofinancieroha tenidoenlavidadelosconsumidores,entreotros:cambiosenelconsumo,lasactividades empresarialesyelbienestar.Discernirelpapelquelosserviciosfinancierosdesempeñanenlavidade laspersonas,sinconfundirloconotrosfactoresconcurrentes-talescomoaumentosenelingreso- requieredeciertotipodediseñodeinvestigaciónqueexaminaremosenlasección3.1.Paraadquirir informaciónsobrelacalidad,elusoyelbienestaresfundamentalcontarconinformacióndesdeel puntodevistadelusuario,esdecir,condatosrecolectadosatravésdeunaencuestarealizadasobre elámbitodelademanda.

Efectossobrelosmedios de sustento de los clientes

•Bienestar/consumo

•Productividadpersonal/ empresarial

Capacidadesparapoderusar serviciosfinancierosformales, porejemplobarreras mínimasparalaapertura de cuentas•Proximidadfísica•Asequibilidadenprecio

10 Disponibleenespañolenlapublicación“Laconstruccióndesectoresfinancierosincluyentesparaeldesarrollo”,página18: http://www.uncdf.org/english/microfinance/pubs/bluebook/pub_spanish/Spanish_Building_Inclusive_Financial_Sectors.pdf11 Sunombreoriginaleningléses:SouthAfricanFinancialSectorCharter.Disponibleen:www.fscharter.co.za/(sóloeninglés)12 LSM(EncuestadeMedicióndelNiveldeVida,EMNV)1-5(medidadelestándardevida)sonmedidasdesegmentacióndelmercadomuyusadasparadenotar hogaresconcaracterísticasespecíficasdebajosingresos.13 LaspresentacionesrealizadasduranteelForoMundialsobrePolíticasdeInclusiónFinancieradeAFI2009puedenserconsultadasen: http://www.afi-global.net/gpf09/agenda.htm(sóloeninglés).

Losproductosyserviciosfinancierosson realmenteutilizados•Regularidad•Frecuencia•Duracióndelplazo de uso

•Losatributosdelos productosseajustana las necesidades de los clientes•Eldesarrollode productostieneen cuenta las necesidades de los clientes

2 Cómodefiniralainclusiónfinanciera(continuado)

Inclusiónfinanciera

AFI Documento sobre políticas |Lamedicióndelainclusiónfinancieraparaentesreguladores:Diseñoeimplementacióndeencuestas | 05

2.2 La creación de objetivos mensurables: ¿cuáles son los “criterios de referencia” para el éxito?

Unaetapafundamentaleslograrquelosobjetivosenmateriadepolíticasseantraducidosenestándares ypatronesclaros,quepuedansermedidosobjetivamente,afindecrearunaestrategiadeinvestigación. Alhacerlo,resultaesencialutilizarunvocabularioespecíficoymensurable,demaneradebrindar directricesclarasenreferenciaaquéelementosdelainformaciónrecibiránseguimientoycuálesserán lasmetasenfuncióndelascualessehadeevaluareldesempeño.Parailustrarestepuntoconun ejemplo,compararemosla“visiónsobreloqueconstituyelafinanciaciónincluyente”,delasNaciones Unidas10-lacualadoptaaltosidealesdeinclusiónfinanciera-conladefiniciónmásprecisade“acceso efectivo”brindadaporelEstatutodelSectorFinancierodeSudáfrica.11

SibienlosaltosestándaresdelavisióndelasNacionesUnidassonintegrales,resultandifícilesdemedir. Porejemplo,términostalescomo“razonable”y“apropiado”sonsusceptiblesdeinterpretaciones múltiplesysubjetivas.Además,estosestándaresnoofrecenmediosclarosparasumedición.ElEstatuto deSudáfrica,encambio,esmuyespecíficoconrespectoalaccesogeográficoyestobrindamayor utilidadparalasmediciones,yaquenosólodescribeconclaridadunadimensiónclavedelidealque sebusca(elaccesoefectivo),sinoqueademáslodefinedeunamaneraqueadmitesermediday supervisada(porejemplo,unadistanciade20Km.allugardeserviciomáscercano).Asimismo, tambiéndefineelgrupoobjetivometaquerecibiráserviciosentérminosespecíficosvigentesenel mercadolocal.12

Resultainstructivoobservarque,aunquelasmetasdelEstatutodeSudáfricasonclarasymensurables, selimitanadefinirlainclusiónfinancieraconreferenciaalacceso;enotrospaísesseestánexplorando definicionesquemidenimplícitamentelacalidad,elusoyelbienestar.Enunapresentaciónofrecida duranteelForo Mundial sobre Políticas de Inclusión Financiera de AFI 2009,enNairobi,laComisión NacionalBancariaydeValores(CNBV),deMéxico,claramentesugirióqueladefinicióndeinclusión financieradebeabarcarnosolamenteelaccesoaserviciosfinancieros,sinotambiénsuutilización.Esta definiciónmásambiciosa,proporcionadaporlaCNBV,requeriríainformaciónprocedentenosólodelas institucionesfinancieras,sinotambiéndelospropiosusuariosdeserviciosfinancieros.Unapresentación ofrecidaporelBancodeTailandiasugirióunadefiniciónaúnmásambiciosa,lacualinvolucramedir mejorasenelbienestarqueseanconsecuenciadelaccesofinanciero,laeducaciónylaproteccióndel consumidor.Enlaactualidad,losdatosdisponiblesnosoncapacesdereflejarlosprogresosenbasea estadefinición;pero,sinembargo,alhaberlogradomayorclaridadencuantoasusmetasexactas,el BancodeTailandiatieneunaideaclarasobrequéesprecisohacerpararecolectarlosdatosnecesarios.13

Figura2:Posiblesópticasatravésdelascualesmediralainclusiónfinanciera

Laprofundidadygradodeextensióndeladefinicióndeinclusiónfinancieradepende,entreotros factores,delosrecursosfinancierosylascapacidadesdisponiblesparadarrespuestaalasnecesidades conrespectoalosdatos,necesidadesquesoninherentesaestadefinición.Laprogresiónquesemuestra enlafigura2nosdaunaideadelgradodedificultadenlamedicióny,porlotanto,sobrelacantidadde recursosquesenecesitanencadaóptica.Comoquedarádemostradoenlapróximasección,lamedición delaccesopuedelograrseconrelativafacilidadgraciasainformaciónprocedentedeinstituciones, lacualprobablementeyaseencuentredisponibleparalasentidadesreguladoras,mientrasque lamedicióndelimpactosobreelbienestarrequieredetécnicasdemuestreoespecíficasy delarepeticióndelasencuestasaindividuosy/ohogares.

Conmirasaaumentarsignificativamenteelalcance...cadapaísendesarrollodebetenerunaseriede institucionesfinancierasque...estaríacaracterizadapor:

a) Accesoauncostorazonableparatodosloshogaresyempresas a toda la gama de productos para los que pueden ser “bancarizables”,incluyendoahorros, crédito a corto y largo plazo, arrendamiento financiero (leasing) y “factoring”, hipotecas, seguros, pensiones, pagos, transferencias en moneda localy remesas internacionales;…

“Acceso efectivo” significa:

a Hallarseaunadistanciamenorde20 Km.delsitiodeserviciomáspróximoenelquepuedanobtener serviciosfinancierosminoristasdeprimerorden,loqueincluyeacajerosautomáticosyotrospuntos deorigen…

b Hallarseaunadistanciamenorde20 Km.deundispositivoendondesepuedaaccederaunservicio electrónico(quenoseauncajeroautomático)yutilizarlo

c Unagamalosuficientementeampliadeproductosyserviciosfinancierosminoristasdeprimerorden… apropiadosydestinadosparapersonaspertenecientesalascategoríasLSM1-5(LivingStandardsMeasureo EncuestadeMedicióndelNiveldeVida,EMNV)delAMPSsurvey(AllMediaProductSurveyoEncuesta de productos a través de todos los medios de comunicación)…

Productos y servicios minoristas de primer orden significa:

a Productosyserviciosdetransacción…paralavidacotidiana

b Productosyserviciosparaelahorro

c Créditosparaviviendaseconómicas(segúnsudefinición)

d Productosyserviciosdeseguros

Estatuto de Sudáfrica

Fondo de las Naciones Unidas para el Desarrollo de la Capitalización (FNUDC). Una visión sobre lo que constituye la financiación incluyente

0� | AFI Documento sobre políticas |Lamedicióndelainclusiónfinancieraparaentesreguladores:Diseñoeimplementacióndeencuestas

2 Cómodefiniralainclusiónfinanciera(continuado)

3 Determinar las necesidades con respecto a los datos

AFI Documento sobre políticas |Lamedicióndelainclusiónfinancieraparaentesreguladores:Diseñoeimplementacióndeencuestas | 07

Unavezquesecuentaconunaclaradefinicióndelainclusiónfinanciera,elpróximopasoescomprender eldiseñodelaencuesta,lasfuentesdeinformaciónylasvariablesqueesnecesariorecolectarpara desarrollarymonitorearpolíticasorientadasaincrementarlainclusiónfinanciera.Aunqueresulta tentadorapresurarseypasardeinmediatoalafasedediseñodelaencuesta,esextremadamenteútil detenerseydefinir,enprimerlugarydeunaformaclara,paraquéseutilizaránlosdatos,locualen últimainstanciacontribuiráagarantizarquelosdatosrecopiladospuedanrealmentebrindarrespuesta alosinterrogantesplanteados.

3.1 La utilización de datos que faciliten la formulación de políticas Losobjetivosqueseintentanlograrenmateriadepolíticasestarán,enúltimainstancia,estrechamente ligadosaladefinicióndeinclusiónfinancieraadoptada,asícomoalosdatosqueserecolecten.Aun nivelmuygeneral,existendosobjetivosprimordialesparaloscualesesposibleutilizarlosdatosa efectosdebrindarfundamentoalaformulacióndepolíticas:

I Eldiagnósticodelestadoenqueseencuentralainclusiónfinancieraparafacilitareldesarrollar solucionesatravésdepolíticas

II Elmonitoreodelaumentodelainclusiónfinancieraafindemodificarocrearnuevasreformasen materiadepolíticassegúnseanecesario.

Figura3:Secuenciadeutilizacióndedatosdentrodelprocesodeformulacióndepolíticas

Diagnóstico

• Desarrollarhipótesissobre quéesloqueesta causandovacíosenel accesofinanciero• Identificarlossegmentos delapoblación particularmente vulnerablesala exclusiónfinanciera

Reforma de las políticas y/o regulaciones

• Darrespuestaaestas hipótesisatravésde solucionesapropiadas enmateriadepolíticas y/oregulaciones• Considerarlapriorización dereformasbasándose paraelloenelpotencial paralograrimpactoy lafacilidad de implementación

Monitoreo

• Medirelniveldemejora delascifrasde inclusiónfinanciera• Evaluarlarelaciónentre laspolíticasaplicadasy loscambiosenlosgrados deinclusiónfinanciera• Medirelimpacto

Comomuestralafigura3,lainformaciónadecuadapuededecirnossiexistenproblemasquenecesitan sersolucionados,asícomotambiénservirparaelmonitoreoafindesabersiestosproblemasestán siendoatendidos.Porejemplo,enlafasedediagnósticoquizáshayamosdescubiertoqueciertos segmentosdelapoblaciónestánsistemáticamenteexcluidosdelsectorfinanciero.Oquizáshayamos descubiertoqueciertaspartesdelapoblaciónestánsobreendeudadas.Eltipoderespuestacorrecta quesebrindeenmateriadepolíticasaseraplicadasnosoloresponderáconsoluciones,sinoqueademás estaráencondicionesdepriorizarsoluciones.Unaformadeestablecerprioridades,porejemplo,podría basarseenlavulnerabilidaddelapoblaciónafectada.Otromodopodríabasarseenlafacilidadoel costodeimplementaciónenrelaciónconeltamañodelapoblaciónafectadaolagravedaddela problemática.Unavezquelanormativahasidoimplementada,losdatossiguendesempeñandounpapel enelmonitoreodelaeficaciadelanormativa.Estopuedesertansencillocomodarseguimientoalnivel deinclusiónalolargodeltiempoopuedellevarseacabodeterminandoelimpacto-mensurable-deuna normativaquesehayadecididoaplicarencomparaciónconelcostodesuimplementación.Estafunción demonitoreoproporcionaentoncesuncomponenteclavedelcicloderetroalimentación “deidayvuelta”dentrodelprocesodeperfeccionamientooredefinicióndereformasenlaspolíticas onormativas.

3.2 Distintos diseños de encuestas: ¿qué tipo de preguntas sobre políticas o normativas podrán responder?

Enlíneasgenerales,pordiseñodeencuestaseentiendeeltipodemuestreoutilizadoysilaencuestaserepite.Eldiseñodeencuestadependedelanaturalezadelostemasqueseinvestigan.Podemosprever tresdistintascategorías,aunquenonecesariamenteprogresivas,depreguntasquepuedenserrespondidasempleandodiseñosdeencuestascondistintosgradosdecomplejidad.

Inclusoeldiseñomásbásico(porejemplo,unmiradatransversalúnicadelainclusiónfinanciera)puedefacilitarmuchísimolacomprensión.Porejemplo,comosemuestraenlatabla1,laprimeracategoríadepreguntaspuedeserutilizadaparaayudaraestablecerladirecciónylasprioridadesenlaregulaciónatravésdelsimpleestablecimientodelestadoactualdelainclusiónfinanciera;porejemploquépartesde lapoblaciónnoestánbancarizadasonotienenaccesoalcrédito.Dichodeotromodo:estoayudaalaetapade“diagnóstico”quesedescribeenlafigura3.Lainclusióndepreguntasbásicasqueindaguensobrelasexperienciasylosconocimientosdelosconsumidorespuedencontribuiralograrunllamadodeatenciónhaciaposiblesregulacionesquetalvezseannecesariasparaprotegerlos.Porejemplo,unfuncionariodelBancoCentraldeKeniahallósumamenteútillaencuestadeFinAccess,queenaquelentonceseraunaencuestatransversalúnica,dadoque:“una vez que se cuenta con información sobre el panorama, se hace mucho,muchísimomásfácildefinirunapolítica.Cuandoestábamostrabajandoenlaaprobaciónde M-Pesa,porejemplo…nosvolvimosmássistemáticos.Podíamosdecir,estábien,protejamosalosconsumidores,perotambiénsigamosadelante”(BankableFrontierAssociates,2009b,página21).Lasencuestasdeseccióntransversalúnicatambiénpuedendarunacomprensióninicialsobreporquélosconsumidorespodríancarecerdeacceso;quizáslasinstitucionesfinancierasseencuentrenfísicamente muyalejadasonoseanamablesconlosclientesonotrabajenconpersonasanalfabeta.

Laspreguntasdelacategoría2puedenayudaraabordaralgunosaspectosdelaetapade“monitoreo”quesedescribeenlafigura3.Estaspreguntasrequierendatosadicionalesalosquesepuedeaccederatravésdedosdimensionesadicionales:tiempoyespacio.Anivelnacional,esposiblefijarcriteriosdereferenciainternosapartirdeldesempeñopasadoparamedirlosprogresosycontinuarmanteniendoelfocodeatencióneneltemadelainclusiónfinanciera.14Talesdiseñosseríanútilesparalograrobjetivostalescomolamejoraenlasmedicionesdelainclusiónfinanciera,laproteccióndelconsumidorolaalfabetizaciónfinanciera.Estorequeriríaloqueseconocecomo“seccionestransversalesrepetidas”o,simplemente,repeticionesperiódicasdeencuestasde“categoría1”.

Tambiénpuedesersumamenteútilrealizarcomparacionesconotrospaísessimilaresparafijarcriteriosdereferenciayestablecerprogresos.Porejemplo,unmiembrodelComitéDirectivodelProgramadeDesarrollodelSectorFinanciero,deZambia,hallóquelosdatoscomparativosdeFinScopeeranmuyútiles,yaque“nos muestran la pura realidad de lo bien o lo mal que Zambia se está desempeñando en comparación con otros mercados”(BankableFrontierAssociates,2009b,p.19).Loqueserequiereaquíessimplementeformulartiposdepreguntasquepuedansercomparablesconotrasencuestasdeaccesofinanciero.

Finalmente,laspreguntasdelacategoría3requierenencuestasqueesténdiseñadasparamedirelimpacto delainclusiónfinanciera.Esteeselpropósitomásdifícilparaelcualserecolectandatos,dadoqueamenudosuponeconsideracionesespecíficas,ymuchasvecescomplejas,relacionadasconelmuestreo.Noobstante,siserealizancorrectamente,losresultadospuedensersumamenteútiles.BurgessyPande(2005),porejemplo,demostraronqueunapolíticaonormaexplícitaqueexijaalosbancoslaexpansióndesussucursaleshacialocalidadesruralesnobancarizadas,talcomofueelcasoenIndia,atravésdelamovilizacióndedepósitosyeldesembolsodecréditos,reducíaconsiderablementelapobrezarural.Asimismo,Beck,LevineyLevkov(2007)utilizaronlaEncuestaContinuadePoblación,deEstadosUnidos(CurrentPopulationSurvey),complementadacondatosalniveldecadaestado,afindeexplotarlasdiferenciasenlaliberalizaciónderestriccionesparalaaperturadesucursalesentredistintosestadosyconestodemostrarqueladesregulacióndisminuíaladesigualdaddeingresosalreducirlasbrechasdeingresos.

Paralograrmedirelimpactoquelaspolíticasproducenesnecesarioirmásalládelasimpleformulación depreguntascorrectas.Afindedistinguirelimpactoqueunapolíticaonormativaproduceenelaccesofinancierodecualquierotrofactorqueestuvieraafectandolavidadelaspersonasdelapoblaciónmeta, seprecisanencuestasrecolectadasalolargodeltiempo,asícomotambiénungrupodecontrolquenoestéafectadoporlapolíticaonormaencuestión.Además,elgrupodecontroldebetenerlamayorsemejanzaposibleconelgrupoafectadoporlapolíticaonorma.Estoporlogeneralimplicarecurriraloqueseconocecomoun“experimentonatural”,esdecirpolíticasoregulacionesqueseimplementenporsobreungrupoquenoseaelgrupodecontrol,peroquecompartamuchassimilitudesconesegrupo.Enambostrabajosanalizadosanteriormente,lasdiferenciasenlaimplementacióndepolíticasentrelosestadosfueronusadasparaestablecerelimpacto.

3 Determinar las necesidades con respecto a los datos (continuado)

0� | AFI Documento sobre políticas |Lamedicióndelainclusiónfinancieraparaentesreguladores:Diseñoeimplementacióndeencuestas

14 TalcomosedeterminóduranteunarecienteevaluaciónsobrelaefectividaddeFinScope,amenudotomatiempoincorporarlaadopcióndedatosdentrodelas estructurasdeinformaciónenfuncionamiento.Tambiénsenecesitatiemploparacrearconfianzaycomprensiónparapoderrealmenteapreciarlasventajasdel aumentodedatosaniveldelmercado(BankableFrontierAssociates,2009b,p.31-32).

AFI Documento sobre políticas |Lamedicióndelainclusiónfinancieraparaentesreguladores:Diseñoeimplementacióndeencuestas | 0�

Tabla1:Preguntasquelogranrespuestasegúnlosdistintosdiseñosdedatos

15 Honohan(2005)sostienequecualquierejercicioderecoleccióndedatosdebeprocurarentenderlosserviciosfinancierostantodesdeelpuntodevistadelámbito delaofertacomodeldelademanda.

3.3 ¿Qué beneficios se obtienen de la recolección de datos de distintas fuentes?Losdatossobrelainclusiónfinancierapuedenserdiferenciadossegúncuálesseansusfuentes:datosdelámbitodelaoferta(suministradosporinstitucionesfinancierasuotrosproveedores)odelámbitodelademanda(estudiosdelconsumidoraniveldehogaresoindividuos).Ambosdesempeñanpapelesimportantesenlamedicióndelainclusiónfinanciera15,perocadaunotienesuspropioscostosybeneficiosquedebensertenidosencuentaenlaestrategiageneralderecoleccióndedatos.

3 Determinar las necesidades con respecto a los datos (continuado)

Datos diseñados para medir el impacto

Preguntas que los datos logrados podrían contestar

¿Quésegmentodelapoblacióncarecedequétipodeserviciosfinancieros?

¿Porquécarecendeacceso?

¿Hastaquépunto/cuántoseutilizanlosserviciosinformales/noregulados?

¿Quétipodeevidenciasexistendeabusosalconsumidor?

¿Dequémanerapuedohacercomparacionesconelqueconsideromigrupoparitario?(segúnregiónoniveldeingresos)

¿Quétipodemetasdeaccesodeberíafijarquesepuedanmedirdeformaconvincente?

¿Lainclusiónylaprotecciónmejoranatravésdeltiempo?

¿Cuáleselimpactode la aplicación de la políticaonormasobrelainclusiónfinanciera?

¿Cuáleselimpactodel aumento de la inclusiónfinancieraenelbienestardelapoblaciónmeta?

Decisiones que pueden tomarse en base a los datos obtenidos

-Regulaciónmeta-Másinvestigaciones/ encuestasdemayor profundidad

–Comenzara identificarbarreras paralaformulación depolíticas específicas

-Comenzara identificar consumidoresen riesgo

-Regulaciónmeta

-Decidirsise requierealguna reformaoacción

- Elección de metas

-Regulaciónmeta

-Ampliación/ modificaciónde laregulación

-Ampliación/ modificaciónde lapolíticao normativa

Sección transversal única

Datos comparables internacional-mente

Datos recolecta-dos a lo largo del tiempo

x

x

x

x

x

x

x

x

x x

x

x x

Categoría

1. Preguntas básicas que ayudan a definir aspectos del panorama financiero

2. Preguntas comparativas por período y país

3. Preguntas sobre el impacto

10 | AFI Documento sobre políticas |Lamedicióndelainclusiónfinancieraparaentesreguladores:Diseñoeimplementacióndeencuestas

16 Losresultadosmásrecientesseránpublicadosenelcuartotrimestrede2009.17 Los8indicadoresdaránseguimientoalnúmerodetodaslasinstitucionesfinancieras,incluyendosucursales,cajerosautomáticos,númerodedepositantesy prestatarios,yalosserviciosfinancieros(depósitos,préstamos,reservastécnicasdeseguro).18 Honohan(2005)proponequenopuededecirselomismodelasorganizacionesdemicrofinanzasespecializadas,quesuelenguardararchivossobresusclientes.19 Christenet ál.(2004),porejemplo,realizaronunaagregaciónúnicadedatossobrecuentasprocedentesdeproveedores“alternativos”deserviciosfinancieros de148países,aunquedestacaronelerrormetodológicodeequipararelnúmerodecuentasconelnúmerodeclientes.20 VéaseHonohan(2005).

3.3.1. Encuestas sobre el ámbito de la oferta Lasencuestassobreelámbitodelaofertageneralmenterecogendatoseinformación-comolacantidad decuentasylasespecificacionesdeproductos-procedentesdeprestadoresdeserviciosfinancierosafin deestimarelporcentajedelapoblaciónqueutilizadichosservicios.Asimismo,sepuedesolicitaralosproveedoresdeserviciosfinancierosquebrindeninformaciónsobresualcancegeográfico,enparticularsobreelnúmerodesucursales,cajerosautomáticos,etc.Estainformación,alsercombinadacondatossobrelapoblación,puedeserutilizadacomounindicadorindirectoparadeterminarelniveldeaccesoaserviciosfinancieros.

Porejemplo,Beck,Demirgüç-KuntyMartínezPeria(2007)utilizarondosindicadoresdistintos,relacionadosconelámbitodelaoferta,paradeterminarelniveldeaccesofinancieroen99países.Utilizaron,específicamente,informaciónsobreelnúmerodesucursalesycajerosautomáticospercápita/porkilómetrocuadradoparaestimarelaccesofinanciero,argumentandoqueunindicadordeestascaracterísticasarrojabaluzsobrelasposibilidadesquetieneunhogaroempresadeconseguirlosserviciosdeunproveedorfinanciero.TambiénrecolectaroninformaciónsobrelacantidadyelvolumendelosmontosendepósitoyparapréstamosenrelaciónconlapoblaciónyelPIBpercápitaparadeterminarelusodetalesservicios. ElBancoMundial(2008)publicóinformesseparadoscondatostomadosdemásde50paísessobreloscostosasociadosalaaperturadecuentasylaubicacióndelassucursalesolospuntosdecontactodeserviciosbancariosparaasíidentificarpotencialesbarrerasalaccesofinanciero.Enunestilosimilar,Honohan(2005)propusoquelosimpactospotencialesdelasbarrerasdeprecios(determinadassegúnelcostodelosproductosyservicios),lasbarrerasdeinformación(determinadassegúnelgradodeinformaciónsobreriesgoscrediticiosrealesdelapoblaciónnobancarizada)ylasbarrerasen el diseño de productos y servicios (juzgadasdeacuerdoalaadecuacióndelosproductosyserviciosdispensadosalasnecesidadesdelospobres)puedenserevaluadosutilizandodatosdelámbitodelaoferta.

Lamayoríadelosprogresoslogradoshastalafechaenlageneracióndeconjuntosdedatosmultinacionaleshansidoenelámbitodelaoferta,engranmedidadebidoaqueestosdatosyasuelenestardisponiblesparalamayoríadelosentesreguladores.ElCGAP,porejemplo,haemprendidounodelosesfuerzosdemásamplioalcance,recopilandodatosanualesprocedentesdeaproximadamente130paísessobreactividadbancariayotrostemas.16En2009,elFMItambiénanunciósuintencióndeincluirochoindicadoresdeinclusiónfinanciera,recolectadosdeentesreguladores,ensupublicaciónanualEstadísticasFinancierasInternacionales,quecubrenalrededorde190países.17

Entérminosprácticos,esprobablequelarecoleccióndedatosprocedentesdelámbitodelaofertasealaformamásfácilyeconómicaderecolectardatossobreelaccesofinanciero,dadoqueesposiblequelasentidadesreguladorasdebancosolosbancoscentralesyaesténrecolectandoestetipodeinformacióndeinstitucionesfinancieras.Siesteeselcaso,loúnicoquesenecesitaríaesagruparestainformación.Enotroscasos,talvezseanecesariomodificarlosrequisitosdeinformaciónexistentesparaqueseincluyandatosmáspertinentes,odesglosados,queseránnecesariosparamedirlosnivelesdeinclusiónfinanciera.

Apesardelodichoanteriormente,ydebidoaqueamenudolosdatosprocedentesdelámbitodelaofertasefocalizanencuentasysucursalesynoenclientesreales18,losresultadosporlogeneralrequierendedatoscomplementariosdelámbitodelademandaparapoderproporcionaruncuadrocompletodelainclusiónfinancieraentérminosdecalidad,usoybienestar.Lamedicióndelaccesoalosserviciosfinancierosqueutilizasolamentedatosdelámbitodelaofertatienelassiguienteslimitaciones:

• Los datos pueden ser susceptibles de doble contabilizaciónDadoqueesdifícildiscriminarlascuentas quepertenecenaunmismocliente,losdatosdelámbitodelaofertapuedendarlugarauna sobrevaloracióndelalcancefinancieroreal.19

• Los datos pueden ser difíciles de segmentarSininformaciónsobrelascaracterísticasdemográficasde losclientes,resultadifícilentenderquésegmentosdelapoblaciónreciben(ono)serviciosporpartede institucionesfinancierasy,porconsiguiente,tambiénesdifícilcrearregulacionesapropiadaspara eliminarbarrerasespecíficasqueafectenaestossectoresdelapoblación.

• Los datos pueden ser difíciles de convertir en datos agregadosLavariedaddeinstituciones,diversidad deproductosyserviciosyladisparidaddelossistemasdeinformacióninternoshacenparticularmente difícillaadicióndedatosafindeobtenerunclaropanoramadelaprofundidaddelsistemafinanciero.20

20VéaseHonohan(2005).

3 Determinar las necesidades con respecto a los datos (continuado)

AFI Documento sobre políticas |Lamedicióndelainclusiónfinancieraparaentesreguladores:Diseñoeimplementacióndeencuestas | 11

Kumaret ál.(2005)sepropusieronevaluarelniveldeaccesoaserviciosfinancierosenBrasil.Atalefecto,unequipodelBancoMundialrecolectóunaseriedediferentesmedicionesprocedentesdelámbitodelaofertaydelámbitodelademanda.Primeroserecolectóinformaciónsobrelapresenciayalcancedelasinstitucionesfinancierasolocalesdeservicio(porejemplo,sucursales,cajerosautomáticos,etc.)enladécadadel90.Comosemuestraenelgráficoacontinuación,elnúmerodebancoshabíadescendidode267en1993a194en2002yelnúmerodesucursalesbancariasseredujode17.400en1994a16.000en1998,reflejandolasrecientesreformasdelasregulaciones,entreotrasregulacionesprudencialesmásestrictassobreelregistroyfuncionamientodeestetipodeentidades.Noobstante,duranteelmismoperíododetiempohubounaumentodelnúmerodecajerosautomáticosde3.500a22.500yunarápidaexpansióndelasinstitucionesdemicrofinanzas(IMF)desdeunnivelinicialbastantebajo;factoresambosquecontradecíanlanocióndequeladisponibilidaddeserviciosbancariossehabíareducido.Elestudiollamabaparticularmentelaatenciónalrápidoincrementodeloscorresponsalesbancarioscomounnuevocanalparaatenderzonasremotas,demaneraque,apesardeladisminucióndelassucursales,Brasilhabíadetodasmanerasalcanzadoelobjetivodecontarconunlocaldecontactofinancieroencadamunicipalidad.

Númerode Bancos(27%)

Númerodesucursalesbancarias(8%)

Númerodecajerosautomáticos(543%)

NúmerodeIMF(333%)

1993

2002

1994

1998

1994

2002

1999

2002

267

194

17,400

16,000

3,500

22,500

6

26

Año Número

25

20

15

10

5

01994 1995 1996 1997 1998 1999 2000 2001 2002

Miles

SucursalesCajerosautomáticos

Recuadro1:AccesoalosserviciosfinancierosenBrasil,BancoMundial(2005)

Noobstante,Beck,Demirguc-KuntyPeria(2007)hallaronque:“…ante la falta de mediciones de encuestas relativas al uso de los servicios de depósito y préstamo en un amplio corte transversal de países,nuestrosindicadoresagregadosproporcionanunaaproximaciónadecuadaalgradoenqueloshogaresyempresasutilizanserviciosdedepósitoypréstamo,respectivamente”(p.236).

3.3.2. Encuestas sobre el ámbito de la demandaAunqueresultaútilcontarconunaestimaciónbásicasobreelalcancedelosserviciosyproductosfinancieros,paratenerunpanoramaclarodelainclusiónfinancieraesnecesariocontarconinformaciónsobrelosclientes(realesypotenciales);enparticular,sabersilainclusiónfinancieraestádistribuidaequitativamenteentrelapoblación.Debidoaquelosenfoquescentradosenelámbitodelademandasebasanenmuestreosahogares,amenudomuestreosrepresentativosanivelnacional,yaquerecolectaninformacióndemográficasobrelosencuestados,losconjuntosdedatospuedenserdesglosadossegúnnivelesdeingreso,residenciaurbana/rural,empleo,etc.,afindeque,enúltimainstancia,ayuden adeterminarquiénessonlaspersonasquerecibenserviciosfinancieros.ComoafirmaHonohan(2005),“inclusosicontáramosconunamediciónconfiabledelapenetracióndelosserviciosfinancierosexpresadaenproporciónalapoblación…tambiénesimportantesabercuántaspersonaspobres tienen acceso…”(p.4).Lasencuestassobredelámbitodelademandaseutilizanparacumplir conesteobjetivo.

Sinembargo,ypordiversasrazones,enlamayoríadelospaísesexisteunafaltanotabledeinformaciónadecuadaprocedentedelámbitodelademanda.Adiferenciadelosestudiossobreelámbitodelaoferta,losorganismosgubernamentalesporlogeneralnohanrecolectadoinformaciónfinancieradelámbitodelademandao,cuandosícuentanconella,lainformaciónnotienelaprofundidadnecesariacomoparamedirlainclusiónfinanciera.Aunquelamayoríadelospaísesrealizanencuestassobreingresosygastosdeconsumodeloshogares-lascualestalvezincluyanalgunaspreguntassobreelaccesofinanciero-dichasencuestasrecolectanunaampliagamadeinformaciónsobreloshogaresycasinuncaproporcionansuficientesdetallessobreinclusiónfinanciera,demaneraquenoresultanadecuadasparaestefin.Además,lasencuestasaloshogaressoncarasysólosellevanacabocadavariosaños(Kneiding,Al-HussayniyMas,2009).

Existen,noobstante,dosejemplosdeencuestasanivelnacionalquesehancentradoexclusivamente enelaccesofinanciero,realizadasenunaseriedepaísesdesdehaceaproximadamentecincoaños: la encuesta FinScope, de FinMark,ylaEncuestasobreelAccesoalaFinanciación,delBancoMundial.

LocalesbancariosquenosonsucursalesCorresponsalesbancarios

3 Determinar las necesidades con respecto a los datos (continuado)

12 | AFI Documento sobre políticas |Lamedicióndelainclusiónfinancieraparaentesreguladores:Diseñoeimplementacióndeencuestas

21 Bankable Frontier Associates(2009a).22 Exceptolaspreguntassobreimpactodelacategoría3,quedependenmuchomásdelaasignaciónaleatoriadelamuestraentreelgrupodecontrolyelgrupo afectadoporlapolíticaquedecuestionesderepresentatividadanivelnacional.

La encuesta FinScope(www.finscope.co.za),unestudiorepresentativoanivelnacionalsobrelaspercepcionesdelosconsumidoresenrelaciónaserviciosycuestionesfinancieros,fuerealizadaporprimeravezenSudáfricaen2003ydesdeentoncessehaexpandidoaotros14paísesafricanosyaPaquistántambién.SerealizaanualmentesóloenSudáfrica,peroenotroscincopaíses(Kenia,Tanzania,Botsuana,UgandayZambia)seestállevandoacaboporsegundavez.Setratadeunaencuestarealizadaaindividuosyseenfocaenlarecoleccióndeinformacióndemográficaintegral,elusodeserviciosoproductosfinancieroseinformaciónpsicográficasobrelaspersonasencuestadas.Estainformaciónseutilizaentoncesparacrearcriteriosdemediciónintegralesrelativosaluso,elaccesoylasactitudesenrelaciónalcrédito,elahorroyotrosproductosfinancieros.Aunqueelestudiohasidoprincipalmenteutilizadoporelsectorprivado,losdatosdeFinScopehanresultadoútilestambiénparaelsectorpúblico.ElequipodeFinScopetrabajadentrodelainstituciónFinMark Trust,unafundaciónparaeldesarrollodelsectorfinancieroenÁfricapatrocinadaporelDepartamentodeDesarrolloInternacional(Department for International Development,DFID)delReinoUnido.Noobstante,lasencuestasdeFinScopesellevanacaboconlacooperaciónyelapoyooficialdelasautoridadeslocalesy,deserposible,elprocesodediseñodeloscuestionariosyladifusióndelosdatossoncoordinadosatravésdeunainstituciónlocal,quesueleserelBancoCentral.Deestamanera,FinScopeintentaactivamentelograrlaparticipacióndelasautoridadesysuobjetivoesque,eventualmente,lainstitucióncolaboradora“seapropie”delprocesoparaasírealizariteracionesdelaencuestadeFinScope.

LaEncuestasobreelAccesoalaFinanciacióndelBancoMundial(FinancialAccessSurvey)sediferenciaclaramentedeFinScopeenvariospuntos.Enprimerlugar,lasencuestasdelBancoMundialrecolectaninformaciónalniveldehogares.Estaencuestasehanllevadoacaboenalrededorde10países.Seharealizadocomounaencuestaúnicaahogares,lacualrecogeinformacióndetalladasobrelautilizacióndecuentasendiversasinstitucionesfinancieras(bancariasynobancarias),laproximidadgeográficadelasinstitucionesyeléxitooelfracasodesolicitudesdecrédito,asícomotambiénotrosdatos.Tambiénseharealizadoamanerademódulobreveparaserañadidoaotrasencuestasdehogares,comolaEncuestadeMedicióndelNiveldeVidaoEMNV(eninglés:LivingStandardMeasurementSurveyoLSMS),conelobjetoderecolectarinformaciónfinancierabásicasobreloshogares.Ensegundolugar,adiferenciadeFinScope,quebuscademaneraactivaquelasautoridadesparticipeneneldiseñoyladistribucióndelaencuesta,enlaencuestadelBancoMundialnosebuscalograrquelasautoridades“seapropien”otengancontrolsobresudiseño.

Haresultadoserunretosignificativopoderdesarrollarunaencuestaquesebaseenelámbitodelademandayquepuedaproducirdatoscomparablesentreunagrancantidaddepaíses,demaneraanálogaalasencuestasbasadasenelámbitodeofertarealizadasporelCGAPyelFMIqueanalizamosanteriormente.Conlaesperanzadellenarestevacío,laFundaciónBillyMelindaGatesrecientementehaexploradolaviabilidaddelaobtencióndedatosatravésdelprogramaGlobal Financial Access Snapshots(GFASoPanoramaGeneraldelAccesoFinancieroMundial):unbreveconjuntodeindicadoresdeaccesorecolectadospormediodelautilizacióndeunaencuestaómnibusdemarketingyaexistenteyrepresentativaanivelnacional.Elmóduloseconcentraríaenrecolectar,demaneraconsistente,lamismainformaciónbásicasobrelautilizacióndeserviciosfinancierosporpartedelaspersonasencuestadasenmásde100países.21Sinembargo,aúnsilaFundacióndecidieracomenzarafinanciarestaactividaden2009,noesprobablequeestosindicadoresesténdisponiblesmuchoantesde2011,debidoaltiempoquetomasupreparación.

3.3.3 Atributos clave de las encuestas sobre el ámbito de la demandaAfindemedireficazmenteelalcancedelainclusiónfinanciera,lasencuestassobreelámbitodelademandadebenserconceptualizadascuidadosamente.Haycuatrotemasclavesobrelosquesedebetomarunadecisiónaldiseñarunaencuestaaniveldehogaresopersonas:elmuestreo,launidaddemuestreo,elinstrumentodeencuestayeldiseñodeencuesta.

I Muestreo:Paralamayoríadelosusosquesedaalosdatos,talescomolosquesedescribieronen latabla1,serequiereunamuestrarepresentativaanivelnacional.22Enlafigura4seproponen tácticasespecíficaspararecolectarunamuestraconcaracterísticasproporcionalesalapoblación; perolamuestradebecontarcon,porlomenos,lossiguientesatributosparagarantizarquelosdatos seanadecuadamenterobustosparaelanálisis:

• Tamañosuficiente:Lostamañosdemuestreopequeños,inclusosihansidocuidadosamente recolectados,sonsusceptiblesdeerroresdemedición,loscuales,encombinaciónconniveles potencialmentebajosdeusodeserviciosfinancieros,podríandistorsionardramáticamenteelgrado deinclusiónfinanciera.Elproblemaprincipalesquelasmuestraspequeñastienenunamayor probabilidaddeomitiralapoblaciónafectadaocubrirlainsuficientemente.

3 Determinar las necesidades con respecto a los datos (continuado)

AFI Documento sobre políticas |Lamedicióndelainclusiónfinancieraparaentesreguladores:Diseñoeimplementacióndeencuestas | 13

23 CullyScott(2009),utilizandounaseriedeexperimentosaleatorios,hallaronquelastasasdeusodeloshogaressonsimilarescuandoelqueinformaeslapersonacabezadefamiliaocuandoseinterrogaatodoslosmiembrosdelhogar.Sinembargo,laseleccióndeuninformantedelhogaralazarproporcionauncuadromenoscompletodelusodelosserviciosfinancierosdelhogarencuestión.

24 CullyScott(2009),porejemplo,identificanalapersonacabezadefamiliacomolamásimportanteaserentrevistadaenunaencuestasobreelámbitodelademandaenloquerespectaalaccesoalosserviciosfinancierosysuutilización,perotambiéndestacanlasposibleslimitacionescuandoserecolectainformaciónatravésdeunúnicomiembrodelhogar.

25 LaencuestadeIndonesiaestádisponibleen:http://econ.worldbank.org/WBSITE/EXTERNAL/EXTDEC/EXTRESEARCH/EXTPROGRAMS/EXTFINRES/ 0,,contentMDK:21668967~menuPK:4730256~pagePK:64168182~piPK:64168060~theSitePK:478060,00.html(sóloeninglés).

• Reemplazardeformaaleatoriaa aquelloshogaresoencuestadosque nohayancontestadolaencuesta

• Seleccionaralosindividuosdentro deunhogardeformaaleatoria

Características necesarias de la encuesta

• Utilizacióndelcensocomomarco demuestreo

• Entrevistaspersonalesenlugar detelefónicasy/oporInternet

• Solicitarinformaciónenhogares realesynoenlocacionescentrales (porejemplo:centroscomerciales omercados)

Atributo

Lascaracterísticasdelamuestrasonproporcionalesalascaracterísticasdelapoblación ensuconjunto

Representacióndelosencuestadosatravésdediversascaracterísticasrelevantes(ingreso,empleo,sexo)

Atributos específicos

Distribucióndelamuestradehogaresproporcionalalascaracterísticasgeográficasdelapoblación(porejemplo:urbana/rural)

• Debeserextraídadeunmarcodemuestreoapropiado,talcomouncensodepoblación:Dadoque larepresentatividadanivelnacionalesfundamentalparalamayoríadelasencuestassobreel ámbitodelademanda,lautilizacióndeuncensooconjuntosimilardeinformacionesparaextraer unamuestradelatotalidaddelpaísresultaesencialparacrearunamuestraquecompartade formaproporcionallascaracterísticasdelapoblaciónreal.

• Selecciónaleatoriadeencuestados:Loreiteramos:paralograrrepresentatividadanivelnacional, laselecciónaleatoriasirveparagarantizarquetodoslosmiembrosdelapoblacióntenganlamisma probabilidaddeserseleccionadoscomopartedelamuestra.Loshogares,ytambiénlaspersonas quevivenenunhogar,debenserseleccionadosalazardurantelarealizacióndelaencuesta.

Figura4:Lograrrepresentatividadenlasencuestassobreelámbitodelademanda

II Unidad de muestreo:Otroaspectocrucialessilaunidaddemuestreoseráatravésdehogares23 oindividuos.UnejemplodeencuestaaniveldehogareseslaEncuestadeMedicióndelNiveldeVida (LSMS,sussiglaseninglés)olaEncuestasobreelAccesoalaFinanciación(AccesstoFinanceSurvey), delBancoMundial.LaencuestaFinScope,encambio,recolectainformaciónsobretansólouna personadelhogar,escogidaalazar.Ambasmetodologíastienensusprosycontras,aunqueelusodel hogarcomounidaddeanálisispuedeproporcionarunaperspectivamássólida,dadoquelasfinanzas sonamenudofungiblesenloshogares.Además,elentrevistadoseleccionadoalazarquizásnosepa bienquédispositivosfinancierosutilizanlosdemásmiembrosdelhogar.Asimismo,esmuyprobable quenohayaunasolapersonaenelhogarquetengainformaciónplenasobrelosflujosdeentraday salidadeefectivodeesosdispositivos24.Porlotanto,dependiendodelalcancedelestudio,seríaideal entrevistaratodoslosmiembrosdelhogar.

III Instrumento de encuesta o cuestionario:Dadoqueelobjetivodelamediciónnoessólolaobtención deunpanoramanacionalgeneralsobrelainclusiónfinanciera,sinotambiénmediralainclusión financieraporsectoresrelevantesdelapoblación,esimportanterecolectarotrosdatos(denominados “covariables”odatosconcomitantes),talescomoelingreso,laedad,laeducaciónylacomposición delhogar,loscualespermitenrealizarunasegmentación.Lascovariablesrecomendadasaesteefecto sonelingreso(montoyfuente),elniveldeeducación,eltipodeempleo,lascaracterísticas socioeconómicasylacomposicióndelhogar.Amaneradeguíasencilla,acontinuaciónseofreceuna tablaendondesemuestralainformacióndemográficarecolectadaporelcuestionariodelaEncuesta sobreelAccesoalaFinanciacióndelBancoMundialenIndonesia.25

3 Determinar las necesidades con respecto a los datos (continuado)

14 | AFI Documento sobre políticas |Lamedicióndelainclusiónfinancieraparaentesreguladores:Diseñoeimplementacióndeencuestas

26 Paramásinformación,véase“DiariosFinancieros”:www.financialdiaries.comowww.bankablefrontier.com,bajoelencabezamiento“Research”(sóloeninglés).

Covariables

Ingreso

Nivel de educación

Situación laboral

Fuente de ingreso

Características socioeconómicas

Composición del hogar

La Encuesta de Acceso de los Hogares a la Financiación, del Banco Mundial, recolecta información sobre…

diferentesfuentesdeingreso(salarios,actividadescomerciales,ingresosnolaborales talescomosubvenciones,ingresoporrentas,intereses)enlosúltimos12mesesypor separadoparacadamiembrodelhogar

niveldeeducaciónmáximoalcanzadoporcadaencuestado

empleoatiempocompleto,parcial,asalariadooremuneradoporhora,asícomotambién empleo autónomo

ingresosalarial,remesas,inversiones,etc.

estado/materialesdelavivienda,electricidad,agua

númerodepersonasquevivenenelhogar(definidascomopersonasque,comoparteintegrantedeunaunidaddevivienda,compartentareasdeadministracióndelhogar encomúnycompartenregularmenteporlomenosunacomida).

Tabla2:DatoscovariablesrecolectadosporlaEncuestasobreelAccesoalaFinanciaciónenIndonesia

IV Diseño de la encuesta:Elúltimoaspectoaconsiderareseldiseñodelaencuesta,queyahemos examinadoenlasección3.1.Latabla3acontinuaciónofrecedetallesadicionales,describiendo diferentestiposdeencuestacondiferentesdiseñosyobjetivos,enordendecomplejidad.

Tabla3:Diferentesdiseñosdeencuestasobreelámbitodelademanda

Tipo de encuesta

Transversal única

Transversal repetida

Panel

Definición

Serealizaunaselecciónaleatoriadelapoblacióndecortetransversalyselaentrevistasolamenteunavez

Seseleccionaalazaruncortetransversaldelapoblaciónyse laentrevistaunavez.Enelpróximoperiododetiempo (porejemplo,luegodeunaño), seseleccionaalazarotrocortetransversaldelapoblación(similaralaprimeramuestra entérminosdecaracterísticas delapoblación)ysela entrevistaunavez

Losmismoshogares/individuos sonentrevistadosmúltiplesvecesaintervalosregulares

Ejemplos

FinScope:TodoslospaísesenlosqueseaplicaexceptoSudáfrica(aunquealgunospaísessonencuestadosmúltiplesveces,peronoaintervalosconstantesysinconocimientopreviodeque laencuestaserárepetida).

Encuesta sobre el Acceso a la Financiación del Banco Mundial(añadidaaunaencuestadeltipoEMNVyrealizadaunasolavez),10paísesentotal;encuestaaniveldehogaresconducidaperiódicamente,peronoaintervalosregulares.

FinScope:Sudáfrica:realizadaanualmente

GFAS(FundaciónBillyMelindaGates):indicadoresmundialesdelámbitodelademandarecolectadoscadadosaños.Seañadiráunbrevecuestionarioa unaencuestayaexistentequetengaunamuestranacionalrepresentativa.

Encuesta sobre Finanzas del Consumidor,EE.UU.:enfoquemultianualutilizadoporlaReservaFederal deEE.UU.paraevaluarpatronesenlasfinanzas delosconsumidores

Diarios financieros(Financial Diaries)26:encuesta aniveldehogaresconducidaentrespaísesqueestudiólautilizacióndeproductosfinancierosyelflujodeserviciosfinancieros;conducidaaunafrecuenciaelevada:cadadossemanasdurante un año.

ENNViH(EncuestaNacionalsobreNivelesdeVida delosHogares),México:conducidaregularmente;recolectainformaciónsobreingresosygastosdeloshogares;contienealgunaspreguntassobreaccesofinanciero,enparticularsobreaccesoalcrédito.

Objetivo de la encuesta

Panoramadelnivelactual de acceso financiero

Monitorearelavancedelaccesofinancieroatravésdeltiempo

Puedeusarseparamostrarimpactoscausalesdecambiosenlaspolíticassi secombinacon otrosfactores

3 Determinar las necesidades con respecto a los datos (continuado)

BellyHogarth(2009)examinaronloscambiosocurridosconelcorrerdeltiempoenelacceso,laadopciónylasactitudesdelosconsumidoresenrelacióncondiversasformasdebancaelectrónicaenlosEE.UU.Losautoresbasaronsuanálisisendosfuentes:laEncuestasobreFinanzasdelConsumidor(SurveyofConsumerFinances, SCF),delaReservaFederal,realizadatrienalmentey,asimismo,agregaronpreguntasincluidasporlaReservaFederalenlasEncuestasdeConsumidores(SOC,SurveysofConsumers)delCentrodeInvestigacióndeEncuestasdelaUniversidaddeMichigan.Aunquelasencuestasteníandiferentesmetodologías,losinvestigadoresconsideraronqueunayotraeransuficientementecompatiblescomoparapermitirlesobtenerunpanoramageneraldelusoylaspercepcionesdelosconsumidoresenrelaciónconlastecnologíasdebancaelectrónica. El quid del análisis consistió no en combinar los datos de las dos encuestas en sí mismos, sino analizarlos por separado y tan sólo observarlos conjuntamente.Porejemplo,comosemuestraenlosdosgráficosacontinuación,laEncuestasobreFinanzasdelConsumidorfueutilizadaparadarseguimientoalporcentajedehogaresqueutilizabanlabancaatravésdeInternet,mientrasquelaspreguntasañadidasalasEncuestasdeConsumidorespermitieronunamiradamásprofundasobrelostiposdeactividadesbancariasenlínearealizadasporloshogares.Dadoqueambasencuestaseranrepresentativasanivelnacionalyselimitabanaloshogaresqueposeíanunacuentabancaria,losanálisisdelosdatoseransuficientementecompatiblescomoparacomplementarsemutuamenteydescribirunpanoramamáscompletodelabancasinsucursalesenlosEE.UU.

60

50

40

30

20

10

01995 1998 2001 2004 2007 2003

120

100

80

60

40

20

02006

AFI Documento sobre políticas |Lamedicióndelainclusiónfinancieraparaentesreguladores:Diseñoeimplementacióndeencuestas | 15

3.3.4. La combinación de datosParahacerunresumendelosanálisisqueacabamosderealizar,diríamosquelasencuestassobreelámbitodelaofertaconstituyenunmétodoefectivoenrelaciónasuscostosquelograrecolectardatos anivelnacionalsobreelalcancedebancosyotrasinstitucionesfinancieras,peronobrindanrespuesta apreguntasmásespecíficassobreelusoentérminosdemográficos.Lasencuestassobreelámbitode lademanda,sibiensonmáscostosas,estándiseñadaspararecabarinformaciónsobreunamuestranacionalrepresentativadelapoblación.Normalmente,noesposiblecombinar,“ensamblar”o“vincular”datosentresícuandoestosnohansidorecolectadosenperíodosdetiempoyunidadesdeanálisisuniformes(véaseHonohan,2008).Noobstante,losinformesqueutilizandosfuentesdeinformación enparalelodestinadasasuministrarevidenciacorroborativapuedensermuyeficaces,comoelsiguientecasodemuestra.

Recuadro2:AccesoyusodelabancaelectrónicaenhogaresdeEE.UU.,1989-2007

3.4 ¿Qué tipo de variables se necesitan para poder contestar interrogantes sobre políticas o normas?

Latareafinal,amenudolamásdifícilylaqueconsumemástiempo,eseldiseñodelaspreguntasdentrodelaencuesta,oloqueseconocecomoelinstrumento de encuesta.Yaseaquelosdatosvayanaserutilizadosparaasistiraldiagnosticodeproblemasoparamonitorearoevaluarelimpactodeunapolíticaonorma,esimportanteincluirlasvariablesnecesariasafindeevaluarquémecanismosnormativosodepolíticaspodríanserusados.

Enlatabla4ofrecemosunalistadealgunosdelostemasvinculadosconlainclusiónfinancierayproponemosquévariablesseríanútilesenlaevaluacióndeestostemas.Dentrodeltemadelainclusiónfinanciera,paramedirelaccesofinancierosenecesitaríasabercuáleslacantidaddecuentasyladistribucióngeográficadelosserviciosy,paramedireluso,senecesitaríainformaciónmásdetalladasobreelusorecienteypasadoylospatronesdeacumulacióndelaspersonas.Paramedirsiexistenproblemasdeendeudamiento-unapreocupacióncomúnentrelosentesreguladores-senecesitaríaunaseriedevariablesanivelindividualodehogares,talescomoserviciodedeudaystockdedeuda,asícomotambiénfuentesinformalesdedeuda,encombinacióncondatossobreelincumplimientoproporcionadosporlasinstituciones.

Monitoreodecuentas

Fondostrasferidos entrecuentas

Pagodefacturas

Abrirnuevascuentas

Solicitarpréstamos

% de hogares que usan la banca en línea (SCF)

3 Determinar las necesidades con respecto a los datos (continuado)

1� | AFI Documento sobre políticas |Lamedicióndelainclusiónfinancieraparaentesreguladores:Diseñoeimplementacióndeencuestas

Tabla4:Resumendelosmecanismosparanormativasopolíticasylasvariablesdeencuestaque senecesitanrecolectar

Temas principales

Inclusión del individuo en el sistema financiero

Segmentación del mercado según covariables

Uso de sistemas de pago

Costos de transacción para acceder y utilizar proveedores de servicios financieros

Nivel de endeudamiento

Variables del ámbito de la demanda

- Poblaciónsegúnregión-Patronesdeusorecientesypasados-Acumulaciónderiqueza

-Niveldeingresos- Sexo-Geografía-Númerodemiembrosdelhogar- Fuentedeingresos

- Pagodefacturas-Remesas- Salarios/sueldos-Celulares-Débito/crédito/puntosdeventa

-Transporte-Gastosporpérdidadetiempo (colas,viajes,trámites)-Característicasdelosproductos- Comodidad

- Serviciodeladeuda- Stocktotaldeladeuda-Activos-Duracióndeladeuda- Fuentesinformales

Variables del ámbito de la oferta

-Númerodecuentas-Distribucióngeográficadebancos,sucursales, cajerosautomáticos,etc.haciazonasdebajos ingresosozonasrurales- Elegibilidadparalascuentas

- Informaciónbiográficarecolectadaporelbanco sobrelaspersonastitularesdecuenta (sexo,dirección,etc.)

- Informaciónsobrecuentasdeserviciodeterceros-Númerodedepositantesdirectos-Númerodecuentasdetarjetasdecrédito,tarjetas dedébitoemitidas,etc.

-Característicasdelosproductos

-Resumendecuentasdepréstamo-Historialdeincumplimientodepagosdepréstamos

3 Determinar las necesidades con respecto a los datos (continuado)

AFI Documento sobre políticas |Lamedicióndelainclusiónfinancieraparaentesreguladores:Diseñoeimplementacióndeencuestas | 17

4 Implementación práctica

27 Estaesunacuestiónqueseplantea,enespecial,cuandolainformaciónhasidorecopiladaempleandodiferentesmetodologíasconnivelesvariablesderobustez.

Ademásdedeterminarsucontenido,ladecisiónqueseadopteenrelaciónalaestrategiadeinvestigacióntendráqueconsiderarloscostosqueimplicaconducirencuestas.Elprocesodediseño,recolecciónyanálisisesmuyintensotantoentérminosderecursosfinancieroscomohumanosysucostovariaráenfuncióndelacomplejidaddeldiseño.Cuandolasnecesidadesconrespectoalosdatossonmodestas,esprobablequeincurrirengrandesgastosnoestéjustificadoniseanecesario.Elcostodelarecoleccióndedatosmáscompletospuedeestarjustificadocuandosetratadebrindarrespaldoadecisionessobrepolíticasclavequeafectanlasvidasdemuchaspersonas.

4.1 Realizar un inventario de los esfuerzos de recolección de datos existentes tanto en el ámbito de la oferta como el de la demanda

Almedirelaccesofinanciero,lamaneramáseficazenrelaciónaloscostosesrecurriralainformación queyaseencuentradisponible.Losdatospúblicosqueyahansidorecolectadospororganismosgubernamentales(porejemplo,organismosdeinformecrediticio,entesreguladoresbancarios, oficinasdeestadísticas,etc.)puedenproporcionarinformaciónadecuadaydebajocostoareguladoresypersonasencargadasdelaformulacióndepolíticas.Estotambiénincluyeafuentesdeinformaciónmultinacionales,comoaquéllassuministradasporelCGAP,elFMIy(talvezenelfuturo) laFundaciónGates.

Sinembargo,continúasiendomuyimportanteinspeccionarcuidadosamenteelbeneficiopotencial queexisteenlautilizacióndedatosyaexistentes,enespecialparaelmonitoreoylasegmentación, yaqueciertosvacíosindebidosenloscontenidosyeldiseñopuedenproducirresultadosequivocadosqueanularánlosahorrosfinancieroslogrados.Sedeberá,enconsecuencia,plantearsedos preguntasfundamentales:

I ¿La información existente realmente puede satisfacer las necesidades con respecto a los datos tal como hemos establecido anteriormente?Resultaamenudoconveniente,enestaetapa,reunirtodos losdatosexistentesenunsolodocumento.Estedocumentopuedeserunaherramientaútilpara iniciarunanálisissobreinclusiónfinanciera,aclarartodaconfusiónsobredatoscontradictorioso imposiblesdecomparar27yconsiderar,sifueranecesario,laampliacióndelarecoleccióndedatos.

II ¿La recolección de datos fue realizada de una manera que permitiera arrojar datos suficientemente robustos?Sabersilasfuentesdedatosexistentespuedenrealmentesatisfacer lasnecesidadesdelentereguladornoessólounacuestióndecontenido,sinotambiéndeldiseño. Elmismomarcodemuestreoydiseñoanalizadoanteriormentepuedeayudaradeterminarsilosdatos producidosporotrasfuentessonrobustosyútiles.

4.2 Debe tenerse en cuenta la utilización de datos por otras partes interesadasAdemásdeuninventariodelosdatosexistentes,podríaserútilcontarconunaevaluacióncomplementariarealizadaporotraspartesinteresadas;tantosobrelasnecesidadesconrespectoalosdatoscomosobrelascapacidadesparalautilizacióndelosconjuntosdedatosafindepoderdeterminarsideberíaemprenderse-yenquémedida-unanuevarecoleccióndedatos.Lamejormaneraderealizarestopodríaserenunaseriedeentrevistasenpersonaconotraspartesinteresadasquetambiéntrabajanentemasdeinclusiónfinanciera,talescomootrosorganismosoministeriosgubernamentales,institucionesfinancierasprivadas,organismosdeestadísticaseinstitucionesqueprestanapoyo, talescomoorganismosdeevaluaciónderiesgocrediticio.Losdatosproducidosporlosnuevosesfuerzosderecoleccióndebenserrelevantesparalaspartesinteresadasyparalasdecisionesqueellastomanregularmenteyafindedecidirsiestosdatosdeencuestassonutilizadosparalaadopcióndetalesdecisiones.Alsentarseadialogarconlaspartesinteresadas,laspersonasqueestándiseñando laencuestapodríandefinirmejorelalcancedelosinterrogantesquelosdatosbuscanresponder.

1� | AFI Documento sobre políticas |Lamedicióndelainclusiónfinancieraparaentesreguladores:Diseñoeimplementacióndeencuestas

28 Engeneralserecomiendaqueladuracióndeunaencuestaseadeunahora.Lasencuestasdemayorduraciónpuedenprovocarfatigaalencuestadoy respuestasnegligentes.

4 Implementación práctica (continuado)

Ahorabien,habiendoexpresadoloanterior,esimportantedestacarqueresultaamenudotentadorparalaspartesinteresadasintentarincluirtodaslasvariablesposiblesquepuedanocurrírselesyformularunalistaqueposiblementenoreflejesusnecesidadesreales.Sinembargo,silaspartesinteresadasnoestánacostumbradasausarconjuntosdedatosparafundamentarsusdecisiones,seríaunaexageraciónlanzarsearecolectarunabasededatosvastaycomplicada,yresultaríamássensatoconcentrarseenunconjuntoprincipaldevariablesqueseanfácilesdeentender.Porlotanto,resultaconvenienteclasificarlosrequisitosdedatosendoscategorías,queson:se necesita saber y se desearía saber. Los datos de lacategoría“senecesitasaber”sonaquélloscuyoconocimientoprobablementeseaesencialparalaspartesinteresadas.Losorganismosgubernamentalestalveznecesitenestainformaciónparaestablecerprogramaspertinentes,mientrasqueenelsectorprivadolacarenciadeestosdatospodríacausarasimetríasdeinformaciónquellevenaclarasanomalíasdelmercado.Enotraspalabras,afindelograrqueotraspartesinteresadasesténenlasendacorrectaparalapromocióndelainclusiónfinanciera, esesencialasegurarsedequeestacategoríadedatosyaesténdisponiblesolograrqueesténdisponiblesalabrevedad.Porotrolado,losdatosque“sedesearíasaber”comprendenanecesidadesdeinformaciónmásampliasydiversas,yesprobablequepuedarecibirprioridadsegúnelgradoycontinuidaddelinterésquedespiertenentreelgrupodeusuariosfinalesensuconjuntoy,asimismo, lafacilidadconlaqueselospuedaintroducirdentrodeldiseñodelaencuesta.

4.3 Alternativas para la creación de nuevos conjuntos de datosSilasfuentesdisponiblespruebanserinsuficientes,losesfuerzosnecesariosparalacreacióndenuevosconjuntosdedatospuedenversejustificados.Cuandosetratadedatossobreelámbitodelaoferta,engeneralestosdatosyahansidorecolectadosporlosreguladores,aunquenecesitanserestandarizarlosentrelasinstituciones,verificarsisonrobustosyagruparlosdeformaconvenienteparaelanálisis.Aunqueestanoesunatareasencilla,puedeserllevadaacabosinnecesidaddecrearunmecanismocompletamentenuevoderecoleccióndedatos.

Paralosdatossobreelámbitodelademanda,loscualesporlogeneralelreguladoraúnnoharecolectado,seránecesarioevaluarlosdatosexistentesqueyahayansidorecolectadosatravésdeencuestasrealizadaspororganismosdeestadísticaspara,deestamanera,determinarsiestasencuestaspuedensersimplementemejoradasosiesnecesariodesarrollarunaencuestacompletamentenueva,diseñadaconelpropósitoespecíficodeproducirlostiposdedatosdeseados.

4.3.1 El perfeccionamiento de las encuestas existentesInclusosilosconjuntosdedatosconlosquesecuentafueraninadecuados,talvezaúnseaposibleutilizarciertoselementosdelasencuestasexistentes.Ellosuelehacersededosmaneras:

I El perfeccionamiento de la metodologíaComohemosdescritoanteriormente,paraquelosdatos seanapropiadosypuedansermensurablesesnecesarioquelaencuestatengavariosatributos básicos,entreelloslosderepresentatividadnacionalydecoberturacompletadelainformación demográficapertinente.Quizásseaposiblelograraumentarlapertinenciadeunaencuestaya existentepormediodelaampliaciónomodificacióndelamuestraexistentealaqueseaplica.

II El perfeccionamiento del contenidoTambiénseríaposibleañadirpreguntassobreelacceso financieroaunaencuestayaexistente.Elriesgoquesepresentaaquíesquelaencuestasehaga demasiadolargayengorrosaparaseradministradaeficazmente.28

Elestablecimientodemediosdecooperaciónconotrainstituciónylarealizacióndecualquieradelosperfeccionamientosmencionadospodríantenerclarasventajas.Lalabordeañadirpreguntasaunaencuestayaexistenteofreceunespacioendondecompartirlosesfuerzosdediseñoeimplementaciónconotrainstituciónprestigiosaquebienpodríaconvertirseenunaparteinteresadaclave.Estetipodeasociacióntambiénresultamenoscostosaqueeldiseñodeunaencuestadesdeelmismísimocomienzo,yaqueloscontratosparalarecoleccióndedatosyahansidoestablecidosyevaluadosporlainstituciónencuestadora.Laposibilidaddeahorrartiempoyrecursosquetieneestaopciónnoesnadadesdeñable,dadoquediseñarunanuevaencuestapuederequerirunesfuerzoprolongado.

Noobstante,loscomponentesañadidosaencuestasexistentespodríanlimitarlalibertaddelosreguladores,uotrasautoridadesypartesinteresadas,paracumplirobjetivosprecisos.Seríaentoncesprudente,albuscarainstitucionessocias,considerarúnicamenteaaquellasinstitucionesquecompartanobjetivossimilaresygocendebuenareputaciónentrelosactoresclavedelsector,loquefacilitaríalautilizaciónapropiadadelosresultados.

LaEncuestadeMedicióndelNiveldeVida(EMNVoLSMS,eninglés)esunproyectodeinvestigacióniniciadoen1980enrespuestaalapercepcióndequesenecesitabandatospertinentesparalaformulacióndepolíticasquepermitieranalasautoridadesirmásalládelasimplemediciónderesultadossocialesyencambiolograrlacomprensióndequéfactoreslosdeterminan.Loscuestionarios(hogar,preciosycomunidad)queseempleanenlasencuestasdeEMNVvaríansegúnlospaíses,reflejandolasnecesidadeseinquietudesespecíficasconrespectoalosdatosquelospaísestienen.

En2005sellevóacaboenGhanaunaencuestadeEMNV,lacualestabadiseñadaparaproporcionarinformaciónsobremúltiplesaspectosdelascondicionesdevida,porejemploelconsumoyelusodelosserviciospúblicos.AprovechandolainformacióndemográficayarecolectadaporlaEMNV,unadivisióndelBancoMundialencargóunanuevavisitaaunasubmuestradehogaresseleccionadaalazarpararecabarinformaciónespecíficasobreelusodelosserviciosfinancieros.30

Larazónprincipalparaañadirunmóduloaunaencuestayaexistente,enlugardecrearunaencuestacompletamentenueva,fueelcostoenelqueseincurriría.Losautorescreíanque“las encuestas a individuos y hogaressobreelusoquehacendelosserviciosfinancierossonlasquecuentanconlosmejoresprospectosparamedirelalcancedemanerasatisfactoria,aunquesucostoyotrosimpedimentoslogísticoshanhechodifícildesarrollarlas...”(CullyScott,2009,p.33).Deestamanera,unmóduloquepuedaserañadidoaunaencuestarespetableycompatiblepuedeserunmedioeficazdestinadoaobtenerlosconocimientosnecesariossobreelámbitodelademandasintenerqueincurrirencostostanelevados.

AFI Documento sobre políticas |Lamedicióndelainclusiónfinancieraparaentesreguladores:Diseñoeimplementacióndeencuestas | 1�

4 Implementación práctica (continuado)

Recuadro3:MódulosobreelaccesoalafinanciacióndelBancoMundial,Ghana29

4.3.2 La implementación de una nueva encuestaSilosobjetivosanivelnacionalnopuedenalcanzarsepormediodelaadaptacióndeencuestasexistentesoañadiendounmóduloapropiado,existenrazonesdepesoparaeldiseñoeimplementacióndeunanuevaencuestadeinclusiónfinanciera.Aunqueunadecisióndeestanaturalezadebeserelresultadodeunacuidadosaevaluacióndelosplazosparallevaracaboesteproceso,asícomotambiénloscostosybeneficiosdelemprendimiento.

Plazoparaeldiseño:Lapreparacióndeunaencuestatransversalnacionalporlogeneraldemandaentreseisyoncemeseshastaquelosresultadosesténdisponibles.Esmuyprobablequeelprocesocomprendalossiguientespasos:eldiseñodelcuestionarioyunacuerdosobreelcontenidoentrelaspartesinteresadas(2-4meses);ensayosdecampoenloscualesserealizanpreguntaspilotoaunabuenaporcióndelmuestreoafindegarantizarqueserecibenrespuestasapropiadas(1-2meses);análisis delosresultadospilotoy,sifueranecesario,rediseñodelaencuesta(1-2meses);ypreparaciónyaplicaciónfinaldelaencuestaalapoblaciónmeta(2-3meses).Eltiemponecesarioparaanalizarlosresultadosdelaencuestaycotejarlosconotrasfuentesdedatosvaríasegúnlascapacidadesdisponiblesparalaextraccióndedatos.Enfuturasiteraciones,cuandoyanoseanecesariodiseñarlaencuestanipilotearlaspreguntas,elprocesodeaplicaciónyanálisisdeencuestaseharámásbrevegraciasalaseconomíasdeescalalogradasylaacumulacióndememoriainstitucional.

Costos/Beneficiosdeldiseñodeunanuevaencuesta:Loscostosenlacreacióndeunanuevaencuestasonsignificativos,tantoentérminosdeplazos(comosedescribióanteriormente)comoeconómicos. Amenosqueexistanbeneficiosparticularmenteimportantesenlacreacióneimplementacióndeunanuevaencuesta,ocuandonoexistanencuestasalternativas,seríaaconsejablereservarlosrecursoseconómicosparaencuestasmásrobustasysignificativas,diseñadasparadarrespuestaapreguntasespecíficasymásprofundassobrelainclusiónfinanciera.

29 Paraunanálisiscompleto,véaseCullyScott(2009).30 Paraunejemplodelaencuestautilizada,véaseelMódulodeAccesoalasFinanzasdeGuatemalaen:http://econ.worldbank.org/WBSITE/EXTERNAL/EXTDEC/

EXTRESEARCH/EXTPROGRAMS/EXTFINRES/0,,contentMDK:21668967~menuPK:4730256~pagePK:64168182~piPK:64168060~theSitePK:478060,00.html.

MuchosbancosdeZambiahanrespondidopositivamentealosprincipalesdatosproporcionadosporunaencuestade FinScope.Porejemplo,Barclaysutilizólosdatosparajustificarlareaperturadeunaseriedesucursalesycentrosdeserviciosenzonasnourbanas.InducidotambiénporlaevidenciapresentadaporFinScope,elbancocreóunnuevoproductoymodelodenegocioespecíficamentedirigidoalapoblaciónnobancarizada,aunqueestosplaneshansidopospuestosacausadelacrisisfinancieramundial.Porotrolado,ZANACO-elBancoNacionalComercialdeZambia-halanzadounproyectodebancaportelefoníamóvilsimilaraWizzit,yDunavant,unaempresaalgodonera,hacreadounsistemadepagomóvilpara150.000desusagricultoressubcontratados.AmbasempresassevieronenpartemotivadasporeldebatesobrelainclusiónfinancierasuscitadoporlosdatosimpactantessuministradosporFinScopeenZambia.

Aunqueloscostosdeunaencuestasondifícilesdepredecirdebidoalasnumerosasvariablesinvolucradas,enelsiguientegráficohemosdelineadoloscostosrealesdetresdistintostiposdeencuestas.Compararlasencuestasdeestamaneraponeenevidencialoscompromisosyconcesionesquedebenhacerseentrelosdistintosdiseñosdeencuesta,enespecialeltamañodelamuestra,lametodologíayelcosto.Porejemplo,unaencuestadepanel-quepodríabiendecirseeseldiseñodeencuestamáscomplejo,apesardesutamañodemuestramuchísimomáspequeño-puedecostaraproximadamentelomismoqueunaencuestatransversalrepresentativaanivelnacional.Además,debidoaquelasencuestasdepanelsuelenestardiseñadasparalograrobjetivosmuyespecíficos,debenemplearseconmoderaciónenaquellospaísescuyosrecursosseanlimitadosyendondeunainvestigacióndetalprofundidadtengapocouso.Porotrolado,laincorporacióndeunmóduloaunaencuestayaexistenteparecieraserlaopciónmenoscostosa,inclusocuandosedebadarlugaraunamuestradegrantamaño.

Costo de la encuesta y tamaño de la muestra700,000

600,000

500,000

400,000

300,000

200,000

100,000

0

800,000

Cost

o (e

n U

S$)

Diseño de panel

Cortetransversal—módulo añadido

Cortetransversal—nueva encuesta

0 1000 2000 3000 4000 5000 6000 7000

Tamaño de la muestra

20 | AFI Documento sobre políticas |Lamedicióndelainclusiónfinancieraparaentesreguladores:Diseñoeimplementacióndeencuestas

Recuadro4:Evaluacióndeloscostosdeencuesta

31 Bankable Frontier Associates(2009b).