Metodologia 2 1.Unlocked

83

115 CAPITULO IV “PROPUESTA DE UN SISTEMA CONTABLE QUE FACILITE EL CONTROL DE LOS RESULTADOS FINANCIEROS DE LAS PEQUEÑAS Y MICROEMPRESAS PRODUCTORAS Y COMERCIALIZADORAS DE DULCES TIPICOS ARTESANALES DEL MUNICIPIO DE SANTO DOMINGO DEPARTAMENTO DE SAN VICENTE. A.- GENERALIDADES Después de desarrollar el capitulo uno en cuanto a lo concerniente de las generalidades de las micro y pequeñas empresas y a las productoras y comercializadoras de dulces típicos se hace una breve descripción de las variables que conforman el tema sujeto a estudio, posterior se procede a la investigación de campo en donde se hace valida la hipótesis de crear un sistema contable después de tabular y hacer un comentario se desarrolla una guía técnica en lo referente a un sistema contable para el control de los resultados financieros En el presente capitulo se propone un sistema contable que permite establecer, coordinar y mantener el control de las operaciones financieras de las pequeñas y microempresas dedicadas a la producción y comercialización de dulces típicos artesanales en el municipio de Santo Domingo, departamento de San Vicente. Después de ejecutar y analizar los resultados de la investigación, se determinó que la mayoría de las pequeñas y microempresas, no cuentan con una herramienta contable que facilite el control de los resulta dos. La propuesta contiene elementos que ayuden a realizar procedimientos específicos del tratamiento contable el cual estará integrado por principios y procedimientos que les permitan a los propietarios contar con información confiable, veras y oportuna que facilite la toma de decisiones y a l os usuarios facilitarles de alguna forma las

Transcript of Metodologia 2 1.Unlocked

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 1/83

115

CAPITULO IV

“PROPUESTA DE UN SISTEMA CONTABLE QUE FACILITE EL CONTROL DE

LOS RESULTADOS FINANCIEROS DE LAS PEQUEÑAS Y MICROEMPRESAS

PRODUCTORAS Y COMERCIALIZADORAS DE DULCES TIPICOS

ARTESANALES DEL MUNICIPIO DE SANTO DOMINGO DEPARTAMENTO DE

SAN VICENTE.

A.- GENERALIDADES

Después de desarrollar el capitulo uno en cuanto a lo concerniente de las

generalidades de las micro y pequeñas empresas y a las productoras y

comercializadoras de dulces típicos se hace una breve descripción de las variables

que conforman el tema sujeto a estudio, posterior se procede a la investigación de

campo en donde se hace valida la hipótesis de crear un sistema contable después de

tabular y hacer un comentario se desarrolla una guía técnica en lo referente a unsistema contable para el control de los resultados financieros

En el presente capitulo se propone un sistema contable que permite establecer,

coordinar y mantener el control de las operaciones financieras de las pequeñas y

microempresas dedicadas a la producción y comercialización de dulces típicos

artesanales en el municipio de Santo Domingo, departamento de San Vicente.

Después de ejecutar y analizar los resultados de la investigación, se determinó que

la mayoría de las pequeñas y microempresas, no cuentan con una herramienta

contable que facilite el control de los resultados.

La propuesta contiene elementos que ayuden a realizar procedimientos específicos

del tratamiento contable el cual estará integrado por principios y procedimientos que

les permitan a los propietarios contar con información confiable, veras y oportuna que

facilite la toma de decisiones y a l os usuarios facilitarles de alguna forma las

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 2/83

116

herramientas básicas y necesarias que sirvan de orientación para el desarrollo de

sus funciones. Dicha propuesta contendrá la descripción del sistema contable, laestructura del catalogo de cuentas, el manual de aplicación de cuentas, libros

legales de contabilidad (libro de Compras, Ventas a Contribuyentes y ventas a

consumidor final), así como los reportes necesarios que permitan elaborar Estados

Financieros de la mejor manera posible.

B.- OBJETIVOS DE LA PROPUESTA

Objetivo General

Proponer un sistema de contabilidad que facilite el control de los resultados

financieros de las pequeñas y microempresas productoras y comercializadoras de

dulces típicos artesanales del municipio de Santo Domingo departamento de San

Vicente.

Objetivos Específicos

Proporcionar a las pequeñas y microempresas productoras y comercializadoras de

dulces típicos de un instrumento técnico y metodológico que permita identificar en

forma sistemática las diferentes actividades a desarrollar en el registro y control

contable de sus operaciones.

Brindar un sistema contable que ayude al reconocimiento y medición de lasoperaciones financieras, con el fin de obtener información fiable, útil y oportuna en la

toma de decisiones.

Establecer políticas y Norma contables, con el propósito de contribuir a la

razonabilidad en la valuación de los activos.

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 3/83

117

C. - IMPORTANCIA DE LA PROPUESTA

El sistema contable es importante para los micro y pequeños empresarios porque les

ayudara a tener un mejor control de los registros contables.

La función principal del sistema de contabilidad, es valuar y verificar el control de la

inversión de las empresas y si éste, está, obteniendo el cumplimento del objetivo

trazado que le permita contribuir claramente con la economía del país.

D.- ALCANCE DE LA PROPUESTA

El alcance de la propuesta es diseñar un sistema contable que facilite el control de

los resultados financieros de las micro y pequeñas empresas productoras y

comercializadoras de dulces típicos artesanales, del municipio de Santo Domingo,

departamento de San Vicente.

E.- JUSTIFICACIÓN DE LA PROPUESTA

Es importante diseñar un sistema contable a las micro y pequeñas empresas

productoras y comercializadoras de dulces típicos artesanales.

A través de la globalización de las economías, surge la necesidad de implementar

sistemas contables actualizados, haciendo necesario que tanto los empresarios, los

analistas financieros y contadores públicos cuenten con instrumentos que faciliten laaplicación de las nuevas exigencias de información financiera que exigen los

mercados mundiales.

Ante la exigencia de adoptar sistemas contables actualizados que permitan la

determinación razonable de los costos y gastos en los que incurren las empresas

que se dedican a la producción y comercialización de dulces típicos artesanales, se

crea la necesidad de fomentar la investigación sobre la aplicación de sistemas

contables que permita generar información financiera útil para la toma de decisiones.

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 4/83

118

Las empresas productoras y comercializadoras de dulces típicos artesanales

salvadoreñas en la actualidad están siendo afectadas por una serie de factores, talescomo, la falta de datos y sistemas adecuados para la determinación de costos y

gastos al igual para el establecimientos de sus utilidades o perdidas, que le provea

lineamientos para la presentación de la información financiera de las operaciones

que realiza, la falta de sistemas contables adecuados a su actividad económica,

políticas tanto contables como de control interno que les permitan optimizar sus

recursos; aunado al poco desarrollo tecnológico.

.La investigación sobre la aplicación del sistema contable, contribuirá a una

adecuada valuación y contabilización de ingresos, costos y gastos contribuyendo a

solventar la problemática del sector productor..

El desarrollo de la investigación presentará un sistema contable con todas las

herramientas de aplicación y de control interno, permitiendo que se cuente con un

instrumento novedoso de capacitación por medio de una guía que permita ilustrar de

una forma sencilla la metodología para la obtención y presentación de los estados

financieros. La investigación proporcionará a los propietarios que se dediquen aproducir y comercializar dulces típicos artesanales una orientación técnica que

servirá como una primicia para estudios más completos.

La investigación está orientada a satisfacer una necesidad social que beneficiará en

general al sector empresarial dedicado a producir y comercializar dulces típicos, a los

proveedores y usuarios de la información contable, a las instituciones reguladoras del

ejercicio de la contaduría pública y al contador como profesional.

F.- ESTUDIO DE TECNICA FODA PARA LA IMPLEMENTACION DEL SISTEMA

CONTABLE A LAS MICRO Y PEQUEÑAS EMPRESAS PRODUCTORAS Y

COMERCIALIZADORAS DE DULCES TIPICOS ARTESANALES.

El estudio FODA es una estructura conceptual para un análisis sistemático que

facilita la adecuación de las amenazas y oportunidades externas Las fortalezas y

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 5/83

119

debilidades de las micro y pequeñas empresas. En el estudio efectuado se

conocieron cuáles son esas fortalezas con las que cuenta y cuáles las debilidadesque obstaculizan el cumplimiento de sus objetivos estratégicos

Por tal motivo se considera que el análisis FODA es una de las herramientas

esenciales que provee de los insumos necesarios al proceso de planeación

estratégica, proporcionando la información necesaria para la implantación de

acciones y medidas correctivas y la generación de nuevos o mejores proyectos de

mejora.

FORTALEZAS

• Conocimiento y experiencia en los procesos que desarrollan.

• La creatividad es muy importante ya que en ocasiones hacen sus propias

herramientas de trabajo

• Amplio conocimiento de lugares para comercializar sus productos.

• Capacidad de producir una extensa gama de dulces típicos

• Fácil acceso a ser conocidos ya que están ubicados en zonas donde circulan

muchos vehículos.

• Brindan empleo a buena parte la población económicamente activa

OPORTUNIDADES

• Tienen apoyo de instituciones que les brindan asesoria sobre la forma de poder

hacer crecer sus negocios.

• Son libres de poder operar sin perjuicio alguno en todas las ferias de los diferentesdepartamentos de el salvador.

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 6/83

120

• Brindan empleo a personas y el deseo de superación de las mismas.

• Tienen la oportunidad de adoptar un sistema contable que será una herramientaútil para poder controlar ingresos e egresos al igual que los movimientos de

transformación de materia prima a productos terminados para así poder calcular el

costo de venta al igual que al utilidad que representara dicho producto después de

ser vendido

DEBILIDADES

• No registran los movimientos financieros de la mejor manera posible.

• No existe una institución directa que les ayude a obtener una capacitación técnica

para contrarrestar procesos, rendimientos, baja producción, mala calidad.

• Gestión administrativa deficiente ya que hasta el momento el propietario es el

encargado de todos los movimientos que se efectúan en el entorno de las micro y

pequeñas empresas

• No tienen un lugar fijo donde comercializar sus productos digamos así en un

centro comercial donde sea fluido por muchas personas.

• No operan Como una cooperativa, simple y sencillamente operan individualmente

esto no les permite tener apoyo crediticio de alguna institución.

• Tienen la capacidad de exportar sus productos pero no lo hacen por no tener la

experiencia necesaria para cumplir con los requisitos que se les piden

AMENAZAS

• La globalización

• La entrada de grandes empresas puede hacer que estas micro y pequeñas

empresas desaparezcan.

• El no ser una empresa formalizada legalmente puede ocasionar que se le

nieguen oportunidades de crecimiento.

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 7/83

121

• El no formalizarse puede ocasionar que dichos negocios dejen de operar en la

forma como lo hacen.• Infraestructura deficiente.

• Competencia desleal.

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 8/83

FIGURA Nº 1 ESQUEMA DEL SISTEMA CONTABLE

ESQUEMA DE UN SISTEMA CONTABLE QUE FACILITE EL CONTROL DE RESULTADOS FINANCIEROS

FASE I

PLANIFICACION

DEL SISTEMA

FASE II

DESCRIPCION

DEL SISTEMA

CONTABLE

FASE III

ORGANIZACIÓN Y EJECUCION DEL

SISTEMA

FASE IV

PROCESAMIENTO Y

CONTROL DEL SISTEMA

FASE V

INFORMES Y

ESTADOS

FINANCIEROS

PROCESO

ADMINISTRATIVO POLITICAS

CONTABLES CATALOGO

DE CUENTAS

MANUAL DE

APLICACIÓN DE

CUENTAS LIBROS LEGALES

ESTADOS

FINANCIEROS

BASICOS

FORMATOS DE

REGISTROS

CONTABLES

CUENTAS

PRINCIPALES

PROCEDIMIENTOS QUE SE

DEBEN TOMAR EN

CUENTA PARA EL

REGISTRO DE

OPERACIONES DE

PRODUCCION.

BALANCE DE

SITUACION

GENERAL

CONTROL

INTERNO CUENTAS DE

ACTIVO

PROCESAMIENTO DE

DATOS A TRAVES DEL

SISTEMA CONTABLE

ESTADO DE

RESULTADOS

CUENTAS DE

PASIVO EVALUACION

NOTAS

EXPLICATIVAS A

LOS ESTADOS

FINANCIEROS

CUENTAS DE

CAPITAL

CUENTAS DE

RESULTADO

RETROALIMENTACION

Elaborado por:

Equipo de trabajo

122

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 9/83

123

PLAN DE ACCIONADMINISTRATIVO

CONTABLE

G. DESARROLLO DEL ESQUEMA DEL SISTEMA CONTABLE

FASE I “PLANIFICACIÓN Y CONTROL DEL SISTEMA”

FASE IPLANIFICACION DEL

SISTEMA

PLANEACION EJECUCION

ORGANIZACIÓN CONTROL

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 10/83

124

1.- FASE I “PLANIFICACIÓN Y CONTROL DEL SISTEMA”

1.1.- PLAN DE ACCION ADMINISTRATIVO CONTABLE PROPUESTO A LAS

MICRO Y PEQUEÑAS EMPRESAS PRODUCTORAS Y

COMERCIALIZADORAS DE DULCES TIIPICOS ARTESANALES.

En todo proceso a seguir se deben tomar en cuenta planes que ayuden o permitan

desarrollar al máximo las actividades que toda empresa desarrolla, basado en esto

se considera necesario proporcionar un plan de acción que indique los mecanismos

a seguir para el logro de los objetivos

Al proponer un plan de acción a las micro y pequeñas empresas productoras y

comercializadoras de dulces típicos artesanales se deben tomar en cuenta las cuatro

funciones básicas que son; planeación organización, ejecución y control.

1.1.1.- Planeaciòn de actividades y objetivos propuestos a los propietarios o

encargados de las micro y pequeñas empresas

Para el propietario o encargado de un negocio es importante planificar con

anticipación las actividades que se desarrollaran en su empresa.. En esencia, se

formula un plan o un patrón integrando de las futuras actividades, esto requiere la

facultad de prever, de visualizar, del propósito de ver hacia delante. Y así lograr los

objetivos.

ACTIVIDADES

• Planificar con debida anticipación que es lo que se va a hacer en cuanto a

producción se refiere. Es decir acumular materia prima que solo se da por

temporadas

• Pronosticar con la debida anticipación que es lo que se quiere lograr

• Establecer las condiciones y suposiciones bajo las cuales se hará el trabajo.

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 11/83

125

• Seleccionar y declarar las tareas para lograr los objetivos.

• Establecer un plan general de logros enfatizando la creatividad para encontrarmedios nuevos y mejores de desempeñar el trabajo.

• Establecer políticas, procedimientos y métodos de desempeño.

• Anticipar los posibles problemas futuros.

• Modificar los planes a la luz de los resultados del control.

1.1.2.- Organización.

Después de formular los planes que se hayan tomado sobre las acciones futuras,cuando estas ya hayan sido determinadas, el paso siguiente para cumplir con el

trabajo, será distribuir o señalar las actividades necesarias de trabajo entre las

personas involucradas es decir las secciones que conforman el negocio y indicar la

participación de cada miembro para que cada actividad planificada se desarrolle en

el tiempo y en el momento justo.

ACTIVIDADES IMPORTANTES DE ORGANIZACIÓN.

• Subdividir el trabajo en unidades operativas (secciones)

• Agrupar las obligaciones operativas en puestos (puestos por secciones)

• Reunir los puestos operativos en unidades manejables y relacionadas.

• Seleccionar y colocar a los individuos en el puesto adecuado.

• Ajustar la organización a la luz de los resultados del control.

1.1.3.- Ejecución.

Para llevar a cabo físicamente las actividades que resulten de los pasos deplaneación y organización, es necesario que los propietarios tomen medidas que

inicien y continúen las acciones requeridas para que los miembros del grupo ejecuten

la tarea. Entre las medidas comunes utilizadas por el gerente para poner el grupo en

acción están: dirigir, desarrollar, instruir, ayudar a los miembros a mejorarse

dándoles una buena capacitación.

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 12/83

126

ACTIVIDADES IMPORTANTES DE LA EJECUCIÓN.

•

Conducir y retar a otros para que hagan su mejor esfuerzo.• Comunicar con efectividad lo que se debe hacer

• Desarrollar a los miembros para que realicen todo su potencial.

• Recompensar con reconocimiento y buena paga por un trabajo bien hecho.

• Satisfacer las necesidades de los empleados a través de esfuerzos en el trabajo.

• Revisar los esfuerzos de la ejecución a la luz de los resultados del control.

1.1.4.- Control.- Los propietarios o encargados de las micro y pequeñas empresas productoras y

comercializadoras de dulces típicos deben considerar conveniente comprobar o

vigilar lo que sé esta haciendo para asegurar que el trabajo de otros esta

progresando en forma satisfactoria hacia el objetivo predeterminado. Establecer un

buen plan, distribuir las actividades componentes requeridas para ese plan y la

ejecución exitosa de cada miembro no asegura que la empresa será un éxito.

Pueden presentarse discrepancias, malas interpretaciones y obstáculos inesperados

y habrán de ser comunicados con rapidez al propietario o encargado para que se

emprenda una acción correctiva.

a).- ACTIVIDADES IMPORTANTES DE CONTROL

• Comparar los resultados con las actividades planificadas

• Evaluar los resultados obtenidos

• Transferir datos detallados de manera que muestren las comparaciones y las

variaciones.• Sugerir las acciones correctivas cuando sean necesarias.

Todas estas funciones antes detalladas al igual que los objetivos serán una

herramienta útil para que puedan determinar que una actividad por muy simple que

sea; si se hace bien planificada los llevara a obtener resultados muy satisfactorios.

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 13/83

127

FASE II “DESCRIPCIÓN DEL SISTEMA CONTABLE”

FASE II DESCRIPCION

DEL SISTEMA CONTABLE

POLITICAS

CONTABLES

FORMATOS DE REGISTROS

CONTABLES

CONTROL INTERNO

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 14/83

128

2.- FASE II “DESCRIPCIÓN DEL SISTEMA CONTABLE”

2.1.- DESCRIPCIÓN DEL SISTEMA CONTABLE PROPUESTO PARA LAS

MICRO Y PEQUEÑAS EMPRESAS PRODUCTORAS Y

COMERCIALIZADORAS DE DULCES TÍPICOS.

Un sistema contable es la declaración de la información básica de la empresa y del

sistema, que delimita a grandes rasgos la forma en que operará el mismo. Es uno de

los elementos indispensables para la aprobación de un sistema contable.

Es el recurso escrito en el cual queda plasmado, para el usuario del sistema

contable, información complementaria relacionada con el mismo:

a) Datos generales de la empresa: Razón social, ubicación física, actividad

comercial, monto de su capital.

b) Datos del sistema contable: El periodo contable, la moneda que se utilizará paratrabajar los libros, el sistema de inventarios, el sistema de codificación.

c) Las principales políticas contables que se adoptarán, por ejemplo:

La base de presentación de los Estados Financieros, el reconocimiento de ingresos y

gastos, las inversiones temporales, los inventarios, el método de depreciación a

adoptar, etc.

d) Información sobre los registros contables a llevar: Si se llevará en librosempastados o en hojas foliadas; si será en forma mecanizada o manual; la forma en

que se asentarán los libros, es decir, diariamente, por concentraciones diarias o

mensuales, un detalle de los principales libros auxiliares a llevar.

e) Los documentos fundamentales: De ingresos, egresos y demás necesarios

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 15/83

129

2.2.- POLITICAS

Las políticas son lineamientos o normas que se establecen con el objetivo de tenerun marco de referencia claro en el desarrollo y la dirección de las actividades de las

pequeñas y micro empresas productoras y comercializadoras de dulces típicos

artesanales.

Para que el sistema propuesto funcione se han diseñado las siguientes políticas:

2.2.1.- Políticas contables:

a).- Política de efectivo y equivalentes del efectivo

b).- Política de cuentas por cobrar

c).- Política de inventarios

d).- política de propiedad planta y equipo

e).- Política de cuentas por pagar

f).- política de ingresos y egresos

Las políticas contables son principios, bases, convenciones, reglas y prácticas

específicas aprobadas por la entidad para la preparación y presentación de losEstados Financieros.

Las principales políticas contables creadas a las micro y pequeñas empresas

productoras y comercializadoras de dulces típicos artesanales son las siguientes:

a).- Efectivo y equivalentes de efectivo

En el rubro de efectivo y equivalentes de efectivo se incluyen las categoríassiguientes:

• Caja chica

• Caja general

• Bancos

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 16/83

130

Para todas estas categorías deben adoptarse políticas de registro, presentación y

control. Así también deben adoptarse políticas financieras, para maximizar el uso deefectivo y generar flujos de efectivo positivos.

Para propósitos del estado de flujo de efectivo, se considera efectivo y equivalentes

de efectivo los fondos en caja, saldos en bancos, los sobregiros bancarios y los

instrumentos financieros de alta liquidez, con vencimiento original de noventa días o

menos. En el balance de situación General los sobregiros bancarios son incluidos

como prestamos en el pasivo corriente.

De medición.

El efectivo y sus equivalentes serán medidos de la siguiente forma:

• El efectivo en caja se reconocerá cuando se reciba el dinero en efectivo y tengan

los documentos que amparan el ingreso del día de acuerdo a las ventas diarias.

De registro

• El efectivo será registrado atendiendo las diferentes categorías existentes, en

cuentas separadas para cada una de ellas dentro del activo.

• La caja chica se registrara al valor del monto para su funcionamiento.

De elaboración

Cada una de los diferentes conceptos de efectivo se mostraran dentro de los Estados

Financieros en una cuenta específica que determine su condición y naturaleza dentro

del activo corriente.

De presentación

En los Estados Financieros o en sus notas se presentara la siguiente información

• Los saldos para cada una de las categorías de efectivo por separado.

b).- Cuentas por cobrar

Por ejemplo se tienen los siguientes tipos de clientes:

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 17/83

131

Detallistas Mayoristas

Consumidores finales

De medición

• El derecho de cobro se reconocerá cuando se haya entregado el activo a cambio,

o la empresa adquiere un acuerdo irrevocable para cobrar los bienes al deudor.

De registro

• El valor del derecho de cobro se registrara al valor del producto entregado al

deudor y por el cual se adquiere el derecho de cobro.

De elaboración

• Las cuentas por cobrar comerciales se mostraran con saldo neto dentro de los

Estados Financieros como una cuenta independiente dentro del activo corriente, a

continuación de las cuentas por cobrar comerciales.

De presentación

Dentro de los Estados Financieros o sus notas explicativas se revelara la siguiente

información acerca de las cuentas por cobrar.

• Políticas adoptadas para la cuantificación de las cuentas por cobrar

• Monto de las cuentas por cobrar

• Monto de la provisión para cuentas incobrables a la fecha de los Estados

Financieros.

c).- Inventarios

Los inventarios están integrados por los bienes propios y disponibles para su uso en

las actividades propias del giro de la compañía pueden ser cubetas de manzanillas,

jaleas y productos en proceso que se tengan para convertirlos en productos

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 18/83

132

terminados Se valúan al costo promedio o valor de mercado, el que sea menor. Para

el control de inventarios se utilizara el sistema perpetuo o permanente.De medición

Los inventarios deben ser valuados al costo o al valor neto realizable al que sea

menor

Para valorizar los inventarios las empresas comerciales pueden utilizar el método

siguiente: Primeras Entradas Primeras Salidas (PEPS),

De registro

Los inventarios se registraran al costo de adquisición que refleje la factura de compra

más impuestos que no sean recuperables, gastos de transporte y almacenamiento

así como otros costos directamente atribuibles a la adquisición de mercaderías. Los

descuentos comerciales, las rebajas y otras transacciones similares se deducirán al

determinar el costo de adquisición.

De elaboración

El inventario se mostrara dentro de los Estados Financieros como un rubro general,detallándose en las notas a los Estados Financieros los saldos de los diferentes tipos

de inventario existentes a la fecha.

De presentación

En los Estados Financieros se revelara lo siguiente:

•

La cantidad totales libros de inventarios y la cantidad en libros en clasificacionesapropiadas a la empresa en las notas a los Estados Financieros.

• La cantidad en libros de inventarios registrada a su valor neto realizable

d).- Propiedad, planta y equipo.

Los bienes del activo fijo se valúan al costo de adquisición y se activan al momento

de adquirir la propiedad, aun cuando no hayan sido pagados. Se caracterizan por

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 19/83

133

tener una vida útil prolongada y por no estar destinadas para la venta. La

depreciación se calcula por el método de la línea recta durante la vida útil estimadade los bienes. Las ganancias y las pérdidas provenientes del retiro o ventas se

incluyen en los resultados del periodo en que se conocen, así como los gastos por

reparaciones o mantenimientos, siempre que no extiendan la vida útil de los activos.

Los bienes inmuebles se valúan al costo de compra o de construcción.

De medición

Se reconocerá un bien dentro de la categoría de activo fijo cuando:

• Sea probable que la empresa obtenga los beneficios económicos futuros

derivados del mismo.

• El costo del activo para la empresa puede ser medido con suficiente fiabilidad.

• Cuando los bienes tengan una vida util superior a un año serán atribuibles al

activo fijo.

De registro

• Un bien se registrara como activo fijo, cuando se han recibido sustancialmente

sus derechos de propiedad, uso y obligaciones, utilizando el documento de

soporte que ampare el costo del mismo mas los costos de su instalación

• Los ajustes a la vida útil deben hacerse con cargo a los resultados del periodo

corriente y futuros

• La depreciación que sufren los bienes, se registrara en la cuenta Depreciación

Acumulada, con cargo a los resultados, efectuando la cuenta de gasto que

corresponda a cada una de las categorías de activo fijo, considerando el uso delos mismos dentro de las operaciones de la empresa.

• Los bienes incluidos dentro del activo fijo serán revaluados de la siguiente forma:

Bienes inmuebles cada 5 años

Bienes muebles cada 2 años.

• Los bienes que sean vendidos, tendrán el siguiente tratamiento para su registro.

• Si la operación genera utilidad, esta se abonara a ingresos de no operación

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 20/83

134

• Si lo que se genera es una perdida por la venta, se cargara a los gastos de no

operación.

De elaboración

Los activos fijos serán presentados dentro del activo no corriente, detallándose en

una cuenta por separada cada una de las categorías del mismo, a su valor neto.

De presentación.

El cuerpo de los Estados financieros o sus notas mostraran lo siguiente:

• Las políticas contables adoptadas acerca de la base de cuantificación usada para

determinar el valor bruto en libros.

• Los métodos de depreciación usados

• Las vidas útiles y tasas de depreciación utilizadas para cada una de las

categorías de activo fijo.

• Política contable para costos de restauración de activo fijo.

e).- Cuentas por pagar

Consideraciones

Tipos de proveedores: El tipo de proveedores que posee la empresa es necesario

considerarlo al momento de adoptar políticas relativas a las cuentas por pagar. Este

factor es de importancia considerable porque toda transacción de crédito implica

promesa de pagar.

De medición

• El derecho de pago se reconocerá cuando se haya recibido el activo a cambio, o

la empresa adquiere un acuerdo irrevocable para pagar los bienes al proveedor.

Es decir, se posee el derecho presente por bienes o servicios ya recibidos.

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 21/83

135

De registro

• El valor del derecho de pago se registrara al valor del producto recibido al

proveedor y por el cual se adquiere el derecho de pago

• Las diferencias resultantes entre el tipo de cambio a la fecha de pago de un

derecho que se encuentre registrado en moneda extranjera, con el tipo de cambio

utilizado al registrar dicho derecho afectara los resultados de no operación de la

empresa

De elaboración

• Las cuentas por pagar comerciales se mostraran con saldo dentro de los Estados

Financieros como una cuenta independiente dentro del pasivo corriente, a

continuación de las cuentas por pagar comerciales.

• Cada uno de los diferentes conceptos de pagos comerciales se mostraran en una

cuenta en específico dentro del pasivo corriente, a continuación de las cuentas

por pagar comerciales.

De presentación

Dentro de los Estados Financieros o sus notas explicativas se revelara la siguiente

información acerca de las cuentas por pagar

• Políticas adoptadas para la cuantificación de las cuentas por pagar

• Monto de las cuentas por pagar.

f).- Ingresos y egresos

Ingresos

Los ingresos por las ventas deben contabilizarse en el momento de la entrega de los

productos, mercancías y servicios prestados a los clientes y los restantes ingresos al

devengarse, independientemente del momento de su cobro.

Deben respaldarse con comprobantes de crédito fiscal, facturas, notas de debito y

notas de crédito emitidas por el negocio.

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 22/83

136

Egresos.

Los gastos deben registrarse en el momento en que se incurren, independientemente

de la fecha de su liquidación o pago.

Los cheques y demás documentos de pago deben registrarse al emitirse estos, por

corresponderse con recursos comprometidos, independientemente del momento del

cobro por los beneficiarios

Todo costo o gasto estará respaldado por una orden de compra, comprobantes de

crédito fiscal, notas de debito, facturas de consumidor final, quedan, vales de caja

chica, cheques voucher; así como recibos o cualquier otro documento expedidos por

sujetos excluidos de la calidad de contribuyente de IVA.

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 23/83

137

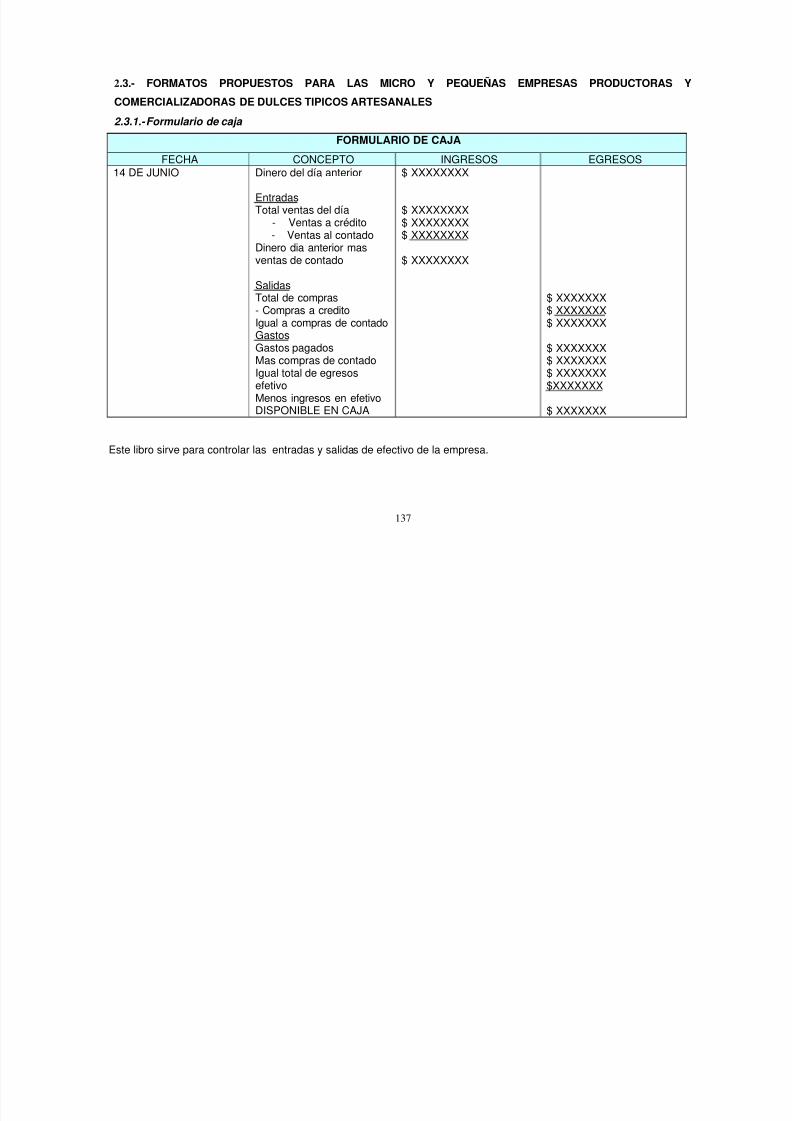

2.3.- FORMATOS PROPUESTOS PARA LAS MICRO Y PEQUEÑAS EMPRESAS PRODUCTORAS Y

COMERCIALIZADORAS DE DULCES TIPICOS ARTESANALES

2.3.1.- Formulario de caja

FORMULARIO DE CAJA

FECHA CONCEPTO INGRESOS EGRESOS14 DE JUNIO Dinero del día anterior

EntradasTotal ventas del día

- Ventas a crédito- Ventas al contado

Dinero dia anterior masventas de contado

SalidasTotal de compras- Compras a creditoIgual a compras de contadoGastosGastos pagadosMas compras de contadoIgual total de egresos

efetivoMenos ingresos en efetivoDISPONIBLE EN CAJA

$ XXXXXXXX

$ XXXXXXXX$ XXXXXXXX$ XXXXXXXX

$ XXXXXXXX

$ XXXXXXX$ XXXXXXX$ XXXXXXX

$ XXXXXXX$ XXXXXXX$ XXXXXXX

$XXXXXXX

$ XXXXXXX

Este libro sirve para controlar las entradas y salidas de efectivo de la empresa.

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 24/83

138

2.3.2.- Formulario de bancos

FORMULARIO DE BANCOS

FECHA#

CHEQUE CONCEPTO INGRESOSEGRESOS

SALDO

14 DE JUNIO XX

15 DE JUNIO XX15 DE JUNIO XX15 DE JUNIO XX16 DE JUNIO XX16 DE JUNIO XX17 DE JUNIO XX17 DE JUNIO XX

30 DE JUNIO XX

N° XXXXN° XXXXN° XXXXN°XXXX

SALDO INICIAL

Pago de alquiler de localCompra de matéria primaPago de planillasPago de electricidadRemesa de factura # 35Remesa de factura # 46Remesa de factura # 23

DISPONIBLE EN BANCOS

$ XXXX$ XXXX$ XXXX

$ XXXX$ XXXX$ XXXX$ XXXX

$XXXX$XXXX

$XXXX$XXXX$XXXX$XXXX$XXXX$XXXX$XXXX

$XXXX

Este libro sirve para controlar los ingresos y egresos efectuados a través de la cuenta de bancos.

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 25/83

139

2.3.3.- Formulario de cuentas por cobrar.

FORMULARIO DE CUENTAS POR COBRAR

FECHA DE

EXPEDICICON

FECHA DE

COBRO

NUMERO DE

FACTURA CONCEPTO CANTIDAD

PAGO O

ABONO SALDO14 DE JUNIO 14 DE JULIO CORRELATIVO VENTA DE

TRESCUBETAS DEMANZANILLA

$ XXXXXXX $ XXXXXXX $XXXXXXXX

Este libro sirve para llevar un mejor control de todas las ventas realizadas a nuestros clientes, así mismo un detalle delos pagos recibidos de cada uno de ellos.

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 26/83

140

2.3.3.1.- Formulario auxiliar de cuentas por cobrar.

FORMULARIO AUXILIAR DE CUENTAS POR COBRAR

NOMBRE DEL CLIENTEDIRECCIONTELEFONO

FECHA DEEXPEDICICON

FECHA DECOBRO

NUMERO DEFACTURA

CONCEPTO CANTIDADPAGO OABONO

SALDO

14 DE JUNIO 14 DE JULIO CORRELATIVO VENTA DETRESCUBETAS DEMANZANILLA

$ XXXXXXX $ XXXXXXX $XXXXXXXX

Este libro sirve para llevar un registro de que y cuanto deben los clientes a nuestra empresa y además sirve para llevarun control sobre fechas de pago.

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 27/83

141

2.3.4.- Formulario de entradas y salidas de inventarios

ENTRADAS Y SALIDAS DE INVENTARIO

FECHA COMPROBANTE N PROVEEDOR ENTRADAS SALIDAS

PRODUCTRO UNIDADES PRECIO

UNITARIO PRODUCTRO UNIDADES

PRECIO

UNITARIO TOTAL SALDO

Elaborado_ Revisado Autorizado Sello

Este libro sirve para controlar todas las entradas a bodega de materia prima, producto en proceso y producto terminado.

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 28/83

142

2.3.5.- Formulario de cuentas por pagar

FORMULARIO DE CUENTAS POR PAGAR

FECHA DEADQUISICION

FECHA DEPAGO

NUMERODE

FACTURACONCEPTO PROVEEDOR CANTIDAD

PAGO OABONO

SALDO

14 DE JUNIO 14 DEJULIO

000039 100 qq DEAZUCAR

JAVIERBONILLA

$ XXXXXXX $ XXXXXXX $ XXXXX

En este formulario se anotan todas las obligaciones que el comerciante tiene que pagar a sus proveedores ya queayuda a estar al día y saber cuando y en que fecha pagar las deudas

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 29/83

143

2.3.5.1 Formulario auxiliar de cuentas por pagar

FORMULARIO AUXILIAR DE CUENTAS POR PAGAR

NOMBRE DEL PROVEEDORDIRECCIONTELEFONO

FECHA DEADQUISICION

FECHA DEPAGO

NUMERO DEFACTURA

CONCEPTO CANTIDADPAGO OABONO

SALDO

14 DE JUNIO 14 DE JULIO CORRELATIVO ADQUISICIONDE 100 qq DEAZUCAR

$ XXXXXXX $ XXXXXXX $XXXXXXXX

En este formulario se lleva un control individual de las cuentas pendientes de pago a cada proveedor.

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 30/83

144

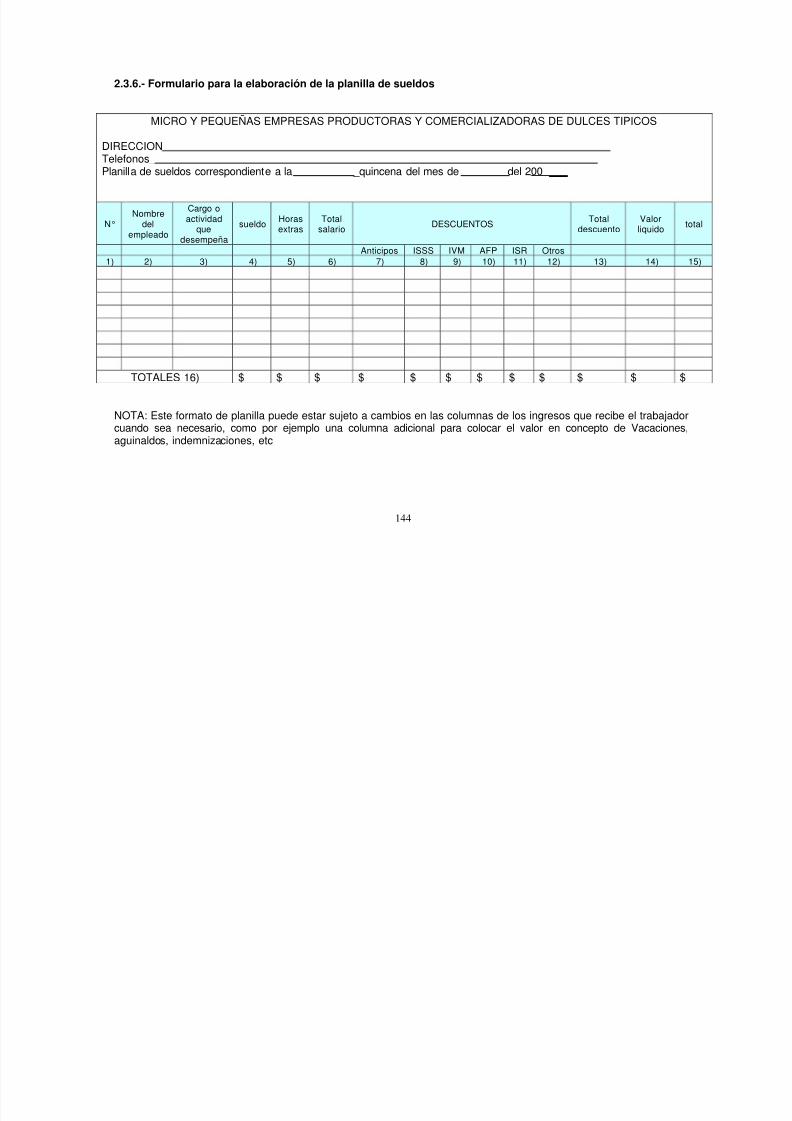

2.3.6.- Formulario para la elaboración de la planilla de sueldos

MICRO Y PEQUEÑAS EMPRESAS PRODUCTORAS Y COMERCIALIZADORAS DE DULCES TIPICOS

DIRECCIONTelefonos_ Planilla de sueldos correspondiente a la _quincena del mes de del 200

N°

Nombre

delempleado

Cargo oactividad

quedesempeña

sueldoHorasextras

Totalsalario DESCUENTOS

Totaldescuento

Valorliquido total

Anticipos ISSS IVM AFP ISR Otros1) 2) 3) 4) 5) 6) 7) 8) 9) 10) 11) 12) 13) 14) 15)

TOTALES 16) $ $ $ $ $ $ $ $ $ $ $ $

NOTA: Este formato de planilla puede estar sujeto a cambios en las columnas de los ingresos que recibe el trabajadorcuando sea necesario, como por ejemplo una columna adicional para colocar el valor en concepto de Vacaciones,aguinaldos, indemnizaciones, etc

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 31/83

2.3.6.1.-Instrucciones para llenar el formulario de planillas..

1) Se anotara el numero correlativo a cada trabajador

2) Se anotara el nombre del trabajador en orden alfabético por apellidos

3) Se anotara el cargo o actividad que desempeñe

4) Se anotara el valor del sueldo correspondiente a dicho periodo

5) Se anotara el valor en concepto de horas extras

6) Se anotara la sumatoria del salario que el trabajador haya devengado durante

el periodo a pagar.7) Se anotara el valor que el trabajador haya recibido en concepto de anticipos de

sueldos

8) Se anotara el valor que el trabajador se debe retener en concepto de cotización

al ISSS

9) Se anotara el valor que el trabajador se le retendrá en concepto de cotización

de invalidez, vejez y muerte al ISSS

10) Se anotara el valor que al trabajador se le debe de retener en concepto de

cotización a la AFP

11) Se anotara el valor que al trabajador se debe retener en concepto de cotización

al Impuesto Sobre la Renta

12) Se anotara el valor que al trabajador se debe descontar en concepto cualquier

otro descuento que no este completado en la planilla.

13) Se anotara la sumatoria que corresponde al valor total de las deducciones que

corresponden a la planilla

14) Se anotara el valor a recibir después de realizados los descuentos respectivos15) El trabajador deberá firmar o en su defecto poner huella digital después de

haber recibido conforme pago

16) En esta fila deberá estar la sumatoria de los valores de todas las columnas

para establecer la cuadratura de la planilla.

145

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 32/83

2.3.7.- Formulario de control de ingresos y egresos

INGRESOS EGRESOS

FECHA CONCEPTOCOMPROBANTE

NºMONTO

CUENTAHABER

FECHA CONCEPTOCOMPROBANTE

NºMONTO

CUENTADEBE

Elaborado_ Revisado Autorizado Sello

En este formulario se lleva un control de todos los movimientos que se efectúan al momento de percibir el ingreso deuna venta al igual que los pagos que se realicen por una compra de X producto.

146

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 33/83

147

2.4.- LINEAMIENTOS BÁSICOS QUE LOS PROPIETARIOS DE DICHOS

NEGOCIOS DEBEN TOMAR EN CUENTA PARA UN CONTROLINTERNO EFECTIVO.

El control interno es un proceso diseñado, para proporcionar una seguridad

razonable de todos los movimientos internos de un negocio con miras a la

consecución de objetivos en las siguientes áreas:

• Efectividad y eficiencia en las operaciones.

• Confiabilidad en la información financiera.

• Cumplimiento de las leyes y regulaciones aplicables.

El control interno comprende el plan de organización y el conjunto de métodos y

medidas adoptadas dentro de una entidad para salvaguardar sus recursos, verificar

la exactitud y veracidad de su información financiera y administrativa, promover la

eficiencia en las operaciones, estimular la observación de las políticas prescrita y

lograr el cumplimiento de las metas y objetivos programados.

2.4.1.- Políticas de control interno

Planificar el nivel óptimo de inversión en inventarios.

A través de control, mantener los niveles óptimos tan cerca como sea posible de lo

planificado.

2.4.2.- Políticas de control interno para los equivalentes de efectivo:

CAJA

• La recepción de ingresos en efectivo en local de las micro y pequeñas empresas

se registrara en la cuenta de Caja General cuyos fondos serán remesados el día

hábil siguiente a la fecha en que se recibieron.

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 34/83

148

• No se permitirá en cambio de cheques personales de empleados y funcionarios

utilizando efectivo en caja.

CAJA CHICA:

• El monto de caja chica deberá establecerse de acuerdo al nivel de la empresa. Se

reintegrara este monto cada cierto periodo de tiempo cuando el monto del fondo

llegue a un porcentaje mínimo que permita continuar con los desembolsos

normales mientras se sigue el proceso de liquidación de fondo.

• Se evaluara cada cierto periodo de tiempo los posibles aumentos del fondo de

caja chica a fin que esta responda a las necesidades derivadas de las

operaciones de la compañía.

• Los comprobantes de los pagos efectuados por medio de caja, no deberán

superar un porcentaje máximo del fondo de caja chica, el cual debe ser

establecido por la administración.

• Se establecerá el tipo de pagos que pueden efectuarse con los fondos de caja

chica

BANCOS

• Se establecerá una cuenta concentrada de Ingresos que será utilizada para

captar todos los pagos efectuados por los clientes.

• Se establecerá un uso especifico para cada una de la cuentas corrientes

adicionales a la cuenta concentradora por ejemplo, cuenta para pago de

proveedores, gastos administrativos, pago de sueldos, etc. Quincenalmente la

cuenta concentradora de ingresos trasferirá fondos a cada una de las cuentaspara efectuar pagos en caso de necesitarse extra, será autorizado por el Gerente

Financiero, tomando en consideración mantener los saldos mínimos requeridos

en los bancos en los que se tenga prestamos concentrados.

• Se elaboran conciliaciones bancarias para cada una de las cuentas en forma

mensual, las cuales contaran con el detalle de las partidas conciliadoras

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 35/83

149

existentes, las cuales deberán ser investigadas y registradas en el mes siguiente

al mes conciliado.

2.4.3.- Control Interno Sobre Inventarios

El control interno sobre los inventarios es importante, ya que los inventarios son el

aparato circulatorio de una empresa de comercialización.

Los elementos de un buen control interno sobre los inventarios incluyen:

Conteo físico de las existencias por lo menos una vez al año, no importando cual

sistema se utilice.

Mantenimiento eficiente de compras.

Almacenamiento del inventario para trasformarlo en producto terminado

Mantener suficiente inventario disponible para prevenir situaciones de déficit, lo cual

conduce a pérdidas en ventas

.2.4.4.- Procedimientos de control interno propuestos a las micro y

pequeñas empresas:

• Arqueos periódicos de caja para verificar que las transacciones hechas sean las

correctas.

• Control de asistencia de los trabajadores.

• Hacer un conteo físico de los activos que en realidad existen en la empresa ycotejarlos con los que están registrados en los libros de contabilidad.

• Analizar si las personas que realizan el trabajo dentro y fuera de la compañía es

el adecuado y lo están realizando de una manera eficaz..

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 36/83

150

FASE III “ORGANIZACIÓN Y EJECUCIÓN DEL SISTEMA”

FASE IIIORGANIZACIÓN

Y EJECUCION DELSISTEMA

REQUISITOS DELCATALOGO DE

CUENTAS

CATALOGO DECUENTAS

MANUAL DEAPLICACIÓNDE CUENTAS

CODIFICACIONDEL CATALOGO

DE CUENTAS

CUENTASPRINCIPALES

CUENTAS DEACTIVO

CUENTAS DEPASIVO

CUENTAS DE

CAPITAL

CUENTAS DERESULTADO

Elaborado por: Equipo de trabajo

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 37/83

151

3. FASE III ORGANIZACIÓN Y EJECUCION DEL SISTEMA

3.1.- CATALOGO DE CUENTAS

Es un listado que contiene todas las cuentas, que son necesarias para registrar los

hechos que se puedan contabilizar, es decir, es el instrumento contable en el cual las

cuentas se ordenan sistemáticamente mediante el uso de códigos, constituyendo el

medio por el que se han de recoger y revelar los hechos económicos del ente.

El catálogo de cuentas sirve:

• Como estructura básica en la organización y diseño del sistema contable.

• Para recoger sistemáticamente los movimientos contables, como medio para

obtener información.

• Para utilizar la misma cuenta frente a hechos similares.

• Facilita la confección de los estados contables.

3.2.- LOS REQUISITOS QUE DEBE REUNIR TODO CATÁLOGO DE CUENTAS

SON:

• Integridad: debe ser completo (contener todas las cuentas necesarias de acuerdo

a las necesidades de información de la empresa).

• Flexibilidad: debe permitir introducir nuevas cuentas.

• Sistemático: las cuentas deben ordenarse de acuerdo a un criterio que les de una

estructura organizada.

• Homogeneidad: todo el sistema tiene una jerarquía en relación directa al código,

cuentas de un dígito son cuentas colectivas, las cuentas de dos dígitos son rubrosde agrupación, las cuentas de cuatro dígitos son cuentas de mayor y así

sucesivamente.

Para la elaboración de un catalogo de cuentas deben considerarse los siguientes

aspectos:

• Debe partirse de lo general a lo específico, es decir, comenzar por las cuentas

colectivas.

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 38/83

152

• Usar una terminología clara para nombrar a las cuentas.

• No generalizar demasiado las cuentas.• La empresa en sí misma:

• Su forma jurídica

• Su objeto

• Su dimensión económica

• Su modalidad operativa

• Otras características que sean propias de la empresa considerada. Por ejemplo:

las normas técnicas y legales, pronunciamientos del Consejo de Vigilancia de laContaduría.

• Las legislaciones: comercial, impositiva y provisional vigente

• Leyes de carácter específico para determinado tipo de sociedades (bancos,

cooperativas, seguros, etc.)

3.3.- CODIFICACIÓN DE UN CATÁLOGO DE CUENTAS

Codificar un catálogo de cuentas es asignarle un número o letra o una combinación

de ambos a las cuentas, para facilitar su identificación. Existen varios sistemas de

códigos, el más empleado es el numérico decimal, que permite intercalar cuentas a

medida que se amplían las necesidades de la empresa.

Los pasos a seguir para aplicarlo son:

Primer paso: Asignar un número a la clasificación.

1. Activo

2. Pasivo3. Patrimonio

4. Cuentas de Resultado Deudoras

5. Cuentas de resultado acreedoras

6. Cuentas liquidadoras de resultado

7. Cuentas de orden

8. Cuentas de orden por el contrario

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 39/83

153

Segundo paso: Numerar los rubros de agrupación.

1. ACTIVO11. CORRIENTE

12. NO CORRIENTE

Tercer paso: Numerar las cuentas de mayor:

1. Activo

11. Corriente

1111. Efectivo -y Equivalentes

Cuarto paso: se codifican las sub-cuentas.

1. Activo

11. Corriente

1111. Efectivo y Equivalentes

111101. Caja General

Y de esta manera se siguen codificando las sub sub cuentas y consiguientes

Para efectos de este trabajo, se propone un catalogo de cuentas en mayor para que

pueda ser comprendido y estudiado de la mejor manera posible, pero también se haestructurado el manual con las sub-cuentas para que así se pueda tener

conocimiento de todas las cuentas

3.4.- CATALOGO DE CUENTAS

1 ACTIVO

11 CORRIENTE

1111 EFECTIVO Y EQUIVALENTES

111101 Caja General

111102 Bancos

11110201 Banco Salvadoreño

1112 CUENTAS POR COBRAR

1113 CREDITO FISCAL

1114 PAGO A CUENTA

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 40/83

154

1115 INVENTARIOS

111501 INSUMOS PARA PRODUCCION11150101 Bensoato

11150102 Acido Cítrico

11150103 Azúcar

11150104 Dulce de Panela

11150105 Colorantes

11150106 Glucosa

11150107 Vainilla en Polvo

11150108 Vainillina

11150109 Leche en polvo

11150110 Canela en rajas

11150111 Semilla de marañon

11150112 Semilla de ajonjolí

11150113 Semilla de Maní

11150114 Esencia de Coco

11150115 Esencia de Piña11150116 Esencia de Fresa

11150117 Azúcar Glass

1116 MATERIA PRIMA

111601 Chilacayote

111602 Higos

111603 Coco

111604 Manzanilla111605 Tamarindo

111606 Nances

111607 Papaya

111608 Limones

111609 Naranja

111610 Guineos

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 41/83

155

111611 Zapotes

111612 Camote111613 Toronja

111614 Melocotones

111615 Manzanas

1117 PRODUCTOS EN PROCESO

111701 Manzanilla sin colorantes

111702 Higos enmielados

111703 Nances enmielados

1118 PRODUCTOS TERMINADOS

111801 Jaleas de Manzana

111802 Jalea de Membrillo

111803 Dulce de Chilacayote

111804 Dulce de Higo

111805 Coco Rayado

111806 Dulce de Manzanilla

111807 Dulce de tamarindo111808 Dulce de Nance

111809 Dulce de Papaya

111810 Dulce de Naranja alcitronada

111811 Dulce de Zapote

111812 Dulce de Camote

111813 Dulce de Toronja

111814 Canillitas de leche111815 Tartaritas de Leche

111816 Leche de Burra

111817 Dulce de Leche

111818 Dulce de Mazapán

111819 Dulce de Marañon con leche

111820 Dulce de Colación

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 42/83

156

111821 Cocadas

111822 Dulce de zapote con leche111823 Quiebradientes

111824 Alegrías

1119 PRODUCTOS DEFECTUOSOS O DETERIORADOS

111901 Materia Prima

111902 Productos en proceso

111903 Productos terminados

12 NO CORRIENTE

1211 BIENES INMUEBLES

1212 BIENES MUEBLES

121201 MAQUINARIA Y EQUIPO

12120101 Maquinaria y Equipo

12120102 Herramientas

121202 EQUIPO DE TRANSPORTE

12120201 Equipo de Transporte Dpto. Ventas

121203 MOBILIARIO Y EQUIPO

12120301 Mobiliario y equipo de oficina

2 PASIVO

21 CORRIENTE

2111 CUENTAS COMERCIALES POR PAGAR

211101 Proveedores locales211102 Acreedores

2112 ACREEDORES POR RETENCIONES

211201 I.S.S.S.

211202 AFP´s

211203 I.V.A.

211204 Impuesto s/ la Renta

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 43/83

157

2113 CUENTAS POR PAGAR A EMPLEADOS

211301 Sueldos211305 Aguinaldos

2114 IMPUESTOS POR PAGAR

211401 Impuesto sobre la renta

211402 Impuesto del IVA.

211404 Impuestos Municipales

22 PASIVO NO CORRIENTE

2211 CUENTAS COMERCIALES POR PAGAR

2212 PRESTAMOS BANCARIOS

221201 Banco Salvadoreño

2213 OTROS PASIVOS

3 PATRIMONIO

31 PATRIMONIO

3111 CAPITALSOCIAL

311101 Capital Social Pagado

311102 Capital Social No Pagado

3112 RESERVA LEGAL

3113 OTRAS RESERVAS

311301 Reserva laboral

3114 SUPERAVIT,

3115 UTILIDADES

4 CUENTAS DE RESULTADO DEUDORAS

41 CUENTAS DEUDORAS

4111 ELABORACION DE DULCES TIPICOS ARTESANALES

411101 Mano de obra

41110101 Sueldos y Salarios

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 44/83

158

41110102 Horas Extras

411102 Gastos indirectos de fabricación41110201 Energía Eléctrica

41110202 Combustible y lubricantes

41110203 Agua

41110204 Comunicación

41110205 Bodegaje

41110206 Alquileres

41110207 Implementos de Limpieza y Aseo41110208 Depreciación

41110209 Mantenimiento de Maquinaria

42 COSTO DE VENTA

4211 COSTO DE VENTA

421101 Insumos para Producción

43 GASTOS DE OPERACION4311 GASTOS DE VENTA

431101 Salarios Empleados

431102 Aguinaldos

431103 Cuota Patronal ISSS y FSV

431104 Cuota Patronal AFP

431105 Combustibles y Lubricantes

431106 Energía Eléctrica

431107 Teléfono y Correo

431108 Servicios de Agua

4312 GASTOS DE ADMINISTRACION

431201 Salarios Empleados

431202 Aguinaldos

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 45/83

159

431203 Cuota Patronal ISSS y FSV

431204 Cuota Patronal AFP431205 Energía Eléctrica

431206 Teléfono y Correo

431207 Servicios de Agua

431208 Impuestos Municipales

4313 GASTOS FINANCIEROS

431301 Comisiones Bancarias

4314 OTROS GASTOS

5 CUENTAS DE RESULTADO ACREEDORAS

51 CUENTAS ACREEDORAS

5111 INGRESOS POR VENTAS

511101 Ventas al contado

5112 PRODUCTOS FINANCIEROS

511201 Intereses sobre depósitos en bancos

5113 OTROS INGRESOS

6 CUENTAS LIQUIDADORAS DE RESULTADOS

61 CUENTAS DE CIERRE

6111 PERDIDAS Y GANANCIAS

7 CUENTAS DE ORDEN7111 CUENTAS DE ORDEN

711101 Garantías

8 CUENTAS DE ORDEN POR CONTRA

8111 CUENTAS DE ORDEN POR CONTRA

811101 Garantías

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 46/83

160

3.5.- MANUAL DE APLICACIÓN Es una guía que explica el uso adecuado de cada una de las cuentas de mayor, que

integran el catálogo; detallando de forma clara su funcionamiento, lo que cada cuenta

representa, así como su naturaleza. Además describe los conceptos de movimiento,

indicando cuando se carga y abona.

Su principal objetivo es servir de instrumento técnico de consulta a todos los

involucrados en el área contable, permitiendo llevar a cabo los registros contables de

manera uniforme y consistente.

Dentro de los objetivos específicos del manual de aplicación podemos mencionar:

• El definir lo que cada cuenta representa, permitirá al usuario mantener fácilmente

consistencia en el uso de las cuentas.

• Permite a cualquier usuario, conocer el uso adecuado de las cuentas y lo que

estas representan.

• Fortalece el control interno y preserva la integridad de las cuentas.

MANUAL DE APLICACIÓN DE CUENTAS

1. ACTIVO

11. CORRIENTE

En este rubro se agrupan las cuentas que registran disponibilidad mediata einmediata de la empresa y esta formado por las siguientes cuentas.

1111. EFECTIVO Y EQUIVALENTES DE EFECTIVO

Esta cuenta registrará los valores en efectivo y en bancos provenientes de las ventas

y cobros a clientes y cualquier otro ingreso.

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 47/83

161

Se carga: Con todos los ingresos por el importe de efectivo recibido ya sea por

ventas y/o servicios y otras operaciones accesorias, que efectúe laempresa, en el giro normal de operaciones.

Se abona: Con los depósitos y/o remesas a las diferentes cuentas de instituciones

financieras. Con el importe de los cheques girados, notas de débitos

emitidos por los bancos, retiros, pago de obligaciones.

Naturaleza del saldo: Deudor.

1112. CUENTAS POR COBRAR

En esta cuenta se registrara todas las operaciones que se ejecuten con los

diferentes clientes que opere la compañía, tales como ventas al crédito, intereses

que se les carguen a los clientes por no pago a tiempo de sus obligaciones, notas de

cargo o crédito por ajuste a sus saldos o correcciones por mala facturación y los

pagos o cancelaciones que se ejecuten.

Se carga: Cuando se efectúe facturación por ventas al crédito

Se abona: Con las cancelaciones o abonos que realicen los clientes a las mismas.Naturaleza del saldo: Deudor.

1113. CREDITO FISCAL IVA

Cuenta creada por exigencias legales conforme decreto 296, representará el IVA

pagado por la compra de bienes muebles corporales, servicios y gastos de

operación necesarios en el giro o actividades de la empresa, que generen débito

fiscal.Se carga: Con el porcentaje legal separado en los comprobantes de crédito fiscal

recibidos.

Se abona: Con el valor total de los débitos fiscales al final del mes o de los

ajustes al hacerse la declaración. Si resulta remanente, este se

amortizará hasta su extinción.

Naturaleza del saldo: Deudor

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 48/83

162

1114. PAGO A CUENTA

Esta cuenta contendrá el valor de todos los pagos por anticipado que se efectúenmensualmente por los ingresos gravados.

Se carga: Por los pagos efectuados durante el año.

Se abona: Con la liquidación respectiva al finalizar el ejercicio.

Naturaleza del saldo: Deudor

1115. INVENTARIOS

Registrará el valor de las adquisiciones de los materiales para prestar los servicios o

la venta de bienes a terceros, su medición será al costo o al valor neto realizable,

según cual sea menor. Este valor neto realizable se tomará siempre que haya un

mercado activo o se cuente con información fiable sobre fluctuaciones de precios

para productos similares en el mercado.

1116. MATERIA PRIMA.

Representa el valor de las existencias físicas de materia prima, mercaderías y otros

bienes propiedad de la sociedad.Se carga: Con las compras al crédito o al contado, según facturas o

comprobantes de crédito fiscal y siempre que se haya ingresado a

bodega; así como las importaciones según el costeo, pues todo se

manejara mediante Kardex.

Se abona: Con el valor de los consumos mediante notas de remisión y salidas de

bodega para el cual se hará un resumen del consumo de forma

mensual, o por las ventas realizadas.Naturaleza del saldo: Deudor

1117. PRODUCTOS EN PROCESO.

En esta cuenta se registrará el monto de los inventarios en proceso al final del mes.

Se carga: Cada fin de mes con la cifra determinada por el departamento de

producción a través de sus controles de la producción que queda en

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 49/83

163

proceso, en su defecto a través de inventarios físico practicado en la

planta.Se abona: Al inicio de cada mes, para integrar la producción.

Naturaleza del saldo: Deudor

1118. PRODUCTOS TERMINADOS

En esta cuenta se registrará el monto de los inventarios de productos terminados al

final del mes.

Se carga: Cada fin de mes con, todos los productos fabricados en el periodo

correspondiente

Se abona: Conforme a las ventas realizadas, o consumo durante el proceso de

producción.

Naturaleza del saldo: Deudor

1119. PRODUCTOS DEFECTUOSOS O DETERIORADOS

En esta cuenta se registrará el monto de los inventarios defectuosos o deteriorados y

se controlará a nivel de sub.-cuentas.Se carga: Con el monto de todos los productos defectuosos o deteriorados del

periodo correspondiente

Se abona: Conforme a las ventas realizadas, o consumo durante el proceso de

producción.

Naturaleza del saldo: Deudor

12. NO CORRIENTE

1211. BIENES INMUEBLES.

En esta cuenta se registran los terrenos y las edificaciones propiedad de la

empresa y las nuevas adquisiciones, las construcciones pendientes de concluirse, y

las instalaciones eléctricas dentro de estas edificaciones. El valor de estos bienes

estarán sujeto a una tasa de depreciación de conformidad a lo dispuesto por la Ley

de Impuesto sobre la Renta (Art. 30)

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 50/83

164

Se carga: Con el costo de adquisición de los bienes que se obtenidos por la

empresa, para el servicio de la misma, con los incrementos normalespor honorarios y gastos legales.

Se abona: Con la venta, donaciones retiro de los bienes, o por correcciones.

Naturaleza del saldo: Deudor

1212. BIENES MUEBLES

Esta cuenta se utilizará para registrar el valor invertido por la empresa en

maquinaria, mobiliario y equipo para el desarrollo de sus operaciones. El valor de

estos bienes estarán sujeto a una tasa de depreciación de conformidad a lo

dispuesto por la Ley de Impuesto sobre la Renta. (Art. 30)

Se carga: Con el valor de adquisición y mejoras del mobiliario, equipo y

maquinaria industrial; cuya utilización es necesaria para la realización

de las operaciones de la empresa.

Se abona: Con la venta, donaciones retiro de los bienes, o por correcciones.

Naturaleza del saldo: Deudor

2. PASIVO

21. CORRIENTE

En este rubro se registrarán todas las obligaciones contraídas por la empresa a corto

plazo.

2111. CUENTAS COMERCIALES POR PAGAR

Esta Cuenta registrará los movimientos de las compras al crédito, a proveedores o

entidades comerciales con domicilio nacional y en el exterior.

Se abona: Con el valor de las compras al crédito

Se carga: Con los pagos o devoluciones que se efectúen

Naturaleza de su saldo: Acreedor

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 51/83

165

2112. ACREEDORES POR RETENCIONES En esta cuenta se registrarán todas las retenciones efectuadas a ejecutivos,

empleados de la empresa y a terceros por cualquier otro concepto y por las cuales la

empresa tiene la obligación de enterar.

Se abona: Con las retenciones efectuadas

Se carga: Cuando las retenciones efectuadas son canceladas

Naturaleza de su saldo: Acreedora.

2113. CUENTAS POR PAGAR A EMPLEADOS

En esta cuenta se registrarán los montos que la empresa tiene que pagar a los

empleados ya sea por salarios, honorarios, u otros conceptos que representen una

obligación de la empresa para con los empleados.

Se abona: Con los valores que la empresa tenga por pagar a los empleados por

salarios, honorarios o cualquier otro concepto que indique una

obligación para con el empleado.

Se Carga: Con los pagos que a dichos créditos se le efectúenSu saldo es de naturaleza: Acreedora.

2114. IMPUESTOS POR PAGAR

Esta cuenta reflejará la deuda a cargo de la empresa a favor del fisco u otras

instituciones, provenientes de la base impositiva vigente según la legislación.

Se abona: Con la provisión y el ajuste del impuesto al final de cada periodo

Se carga: Con la cancelación del impuestoNaturaleza de su saldo: Acreedora.

22. PASIVO NO CORRIENTE.

En éste rubro se agruparán todas las obligaciones contraídas por la empresa a largo

plazo

2211. CUENTAS COMERCIALES POR PAGAR

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 52/83

166

Esta Cuenta registrará los movimientos de las compras al crédito a personas o

entidades comerciales con domicilio nacional y en el exterior, que se efectúen alargo plazo.

Se abona: Con el valor de las compras al crédito a largo plazo.

Se carga: Con los pagos o devoluciones que se efectúen

Naturaleza de su saldo: Acreedora

2212. PRESTAMOS BANCARIOS

Cuenta de mayor en que se registrarán los préstamos recibidos, especialmente con

instituciones financieras o similares.

Se abona: Con el monto del préstamo o desembolsos pactados, comprobado con

el documento de depósito de la institución.

Se carga: Con los abonos parciales o cancelaciones haciendo referencia o detalle

de cada uno.

Naturaleza de su saldo: Acreedora.

2213. OTROS PASIVOS. En esta cuenta se registrarán todos los pagos recibidos por adelantado ya sea por

ventas o por servicios prestados por la empresa.

3. PATRIMONIO

En este rubro se agrupan el Capital Social de la Sociedad, las reservas de capital y las

utilidades.

31. PATRIMONIO 3111. CAPITAL SOCIAL

Esta cuenta representará el aporte inicial de los accionistas con el cual se constituyó

la sociedad de acuerdo al código de comercio. El control del mismo se hará por

medio de las sub.-cuentas: capital social mínimo pagado y capital social variable.

Se abona: Con el valor nominal de las acciones suscritas por los accionistas, así

como por los nuevos aportes.

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 53/83

167

Se carga: Por las disminuciones y liquidación del capital de la sociedad

Naturaleza de su saldo: Es de carácter acreedor y representa el aporte mínimopermitido por la ley mercantil por parte de los accionistas ya se pagado o no pagado.

3112. RESERVAS

Esta cuenta registrará los valores separados de las utilidades obtenidas durante el

ejercicio contable y se distribuirá de acuerdo a las disposiciones legales o según lo

disponga la junta de accionistas, su control se hará a través de la reserva legal y

otras reservas de capital.

Se abona: Con el porcentaje anual correspondiente, separado de las utilidades del

periodo, que obligatoriamente debe mantener en reserva, o con

aquellos valores que la junta de accionistas destine para contingencias

futuras.

Se carga: Con los ajustes que se estime conveniente y necesario al haberse

sobrepasado el porcentaje máximo que concede la ley para esta clase

de reserva, así como cuando sea utilizado de acuerdo a la legislación

vigente o como la junta de accionistas lo disponga y por liquidación dela sociedad.

La naturaleza de su saldo: Acreedora

3113. OTRAS RESERVAS.

En esta cuenta, se registrarán las provisiones anuales por reclamos de carácter

laboral a la empresa.

Se abona: Con los valores de las estimaciones para cubrir las obligacioneslaborales de acuerdo con el código de trabajo

Se carga: Con el valor de las indemnizaciones que sean autorizadas para su

pago.

La naturaleza de su saldo: Acreedora

3114. SUPERAVIT

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 54/83

168

Esta cuenta registrará todos los revalúo que se efectúen a los activos fijos de la

sociedad. Siempre que se cumpla con todos los requisitos legales para este tipo deoperaciones, así como de otros bienes recibidos.

Se abona: Con el valor revaluado efectuado a los bienes a favor de la sociedad,

debidamente autorizados.

Se carga: Con el valor revaluado al realizarse o retirarse el bien o por

capitalización. Todo de conformidad a las instrucciones de junta

accionistas y/o en cumplimiento con los requisitos legales, así como

también por liquidación de la sociedad.

Naturaleza de su saldo: Es de carácter acreedor y representa el valor de todos los

superávit en concepto de revalúo.

3115. UTILIDADES

Esta cuenta registrará las utilidades y/o pérdidas acumuladas y del presente

ejercicio, como resultado de las operaciones normales de la empresa.

Se abona: Con la utilidad neta obtenida en cada ejercicio contable.Se carga: Con las aplicaciones por pérdida del ejercicio o amortizaciones de las

pérdidas acumuladas por distribución de dividendos o capitalizaciones

debidamente autorizadas por la junta de accionistas y por liquidación

de la sociedad.

Naturaleza de saldo:

Es acreedor y representará las utilidades acumuladas resultantes de la

operación del negocio a disposición de la junta de accionista.

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 55/83

169

4. CUENTAS DE RESULTADO DEUDORAS

41. CUENTAS DEUDORAS.

4111. ELABORACIÓN DE DULCES TIPICOS ARTESANALES

En esta cuenta se registrarán todos los costos incurridos en la elaboración de dulces

típicos artesanales, la mano de obra directa, las materias primas, los materiales y los

gastos generales de fábrica se controlaran por medio de sub-cuentas.

Se carga: Con el valor del los costos incurridos en el proceso de producción

Se abona: Con el traslado de saldo a la cuenta perdidas y ganancias al cierre delejercicio, o por correcciones o reclasificaciones de costos.

La naturaleza de su saldo: Es deudor

4211. COSTO DE VENTA

Esta cuenta se utiliza para registrar el valor del costo de los bienes producidos por la

sociedad para consumo o utilización interna y venta. Esta cuenta registrará el valor

de las unidades, vendidas donadas o desechadas.

Se carga: Con el valor de las unidades vendidas calculadas al costo

Se abona: Con ajustes que susciten en el periodo así como también con el

traslado de saldo a la cuenta perdidas y ganancias.

La naturaleza de su saldo: Deudor

4311. GASTOS DE VENTA

Representan los gastos normales del negocio que por su naturaleza correspondan al

rubro de ventas; los cuales se irán subdividiendo según las sub-cuentas establecidasen el catalogo de cuentas.

Se carga: Con el valor de las erogaciones correspondientes al efectuarlos de

acuerdo a la naturaleza de esta cuenta.

Se abona: Con ajustes y al final del ejercicio, al trasladar su saldo a la cuenta de

pérdidas y ganancias

Naturaleza de su saldo: Deudor

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 56/83

170

4312. GASTOS DE ADMINISTRACIÓN.

En esta cuenta se registrarán los gastos de la empresa, que por su naturalezadependan de aspectos administrativos, los cuales se irán subdividiendo según las

sub-cuentas establecidas en el catalogo de cuentas.

Se carga: Con el valor de las erogaciones con fines administrativos.

Se abona: Con ajustes y al final del ejercicio, al trasladar su saldo a la cuenta de

pérdidas y ganancias

Naturaleza de su saldo: Deudor

4313. GASTOS FINANCIEROS

En esta cuenta se registraran las erogaciones que sean realizadas con fines de

desarrollar la función financiera que sea propia del giro del negocio, clasificándolas

conforme el catalogo de cuentas.

Se carga: Con el valor de las erogaciones realizadas.

Se abona: Con ajustes y al final del ejercicio, al trasladar su saldo a la cuenta de

pérdidas y ganancias

Naturaleza de su saldo: Deudor

4314. OTROS GASTOS

En esta cuenta se registrarán todos los gastos ocasionados por operaciones fuera delas normales del giro del negocio.

Se carga: Con el valor de las erogaciones realizadas. O pérdidas reconocidas por

venta de activos, diferencia de inventarios u otros gastos

extraordinarios.

Se abona: Con ajustes y al final del ejercicio, al trasladar su saldo a la cuenta de

pérdidas y ganancias

Naturaleza de su saldo: Deudor

5. CUENTAS DE RESULTADO ACREEDORAS

51. CUENTAS ACREEDORAS

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 57/83

171

5111. INGRESOS POR VENTAS

En esta cuenta se registrará los valores por concepto de ventas realizadas ya sea alcrédito o al contado realizadas por la empresa.

Se abona: Con los valores de las ventas efectuadas al crédito o al contado.

Se carga: Al final del ejercicio contable con el total acumulado para liquidación de

la cuenta pérdidas y ganancias.

Naturaleza del saldo: Acreedor.

5112. PRODUCTOS FINANCIEROS

Esta cuenta registrará el valor que la empresa perciba de los clientes o de las

instituciones financieras en concepto de intereses por documentos de préstamo a

clientes o por depósitos bancarios; a si como por otros valores clasificables en esta

cuenta.

Se abona: Con el valor de los intereses calculados sobre el capital según lo

acordado con los clientes y sobre los saldos vencidos y no pagados por estos,

también se abona con los intereses devengados por los depósitos bancarios,

comisiones u otros conceptos clasificables en la presente cuenta.Se carga: Con el valor del saldo al final del ejercicio con abono a la cuenta

Pérdidas y Ganancias.

La naturaleza de su saldo: Acreedora.

5113. OTROS INGRESOS

Esta cuenta se utilizará para registrar todos los ingresos que tenga la empresa por

conceptos extraordinarios como a titulo de ejemplo: Venta de implementos

decorativos (burbujas), por la venta de activos a precio mayor del registrado en los

libros, la recuperación de una cantidad considerada como incobrable; etc.

Se Abona: Cuando se efectúen ingresos.

Se Carga: Al final del ejercicio contable para su liquidación, contra la cuenta

Pérdidas y Ganancias.

Naturaleza del saldo: Acreedora.

5/16/2018 Metodologia 2 1.Unlocked - slidepdf.com

http://slidepdf.com/reader/full/metodologia-2-1unlocked 58/83

172

6. CUENTA LIQUIDADORA DE RESULTADO

61.CUENTAS DE CIERRE

6111. PÉRDIDAS Y GANANCIAS

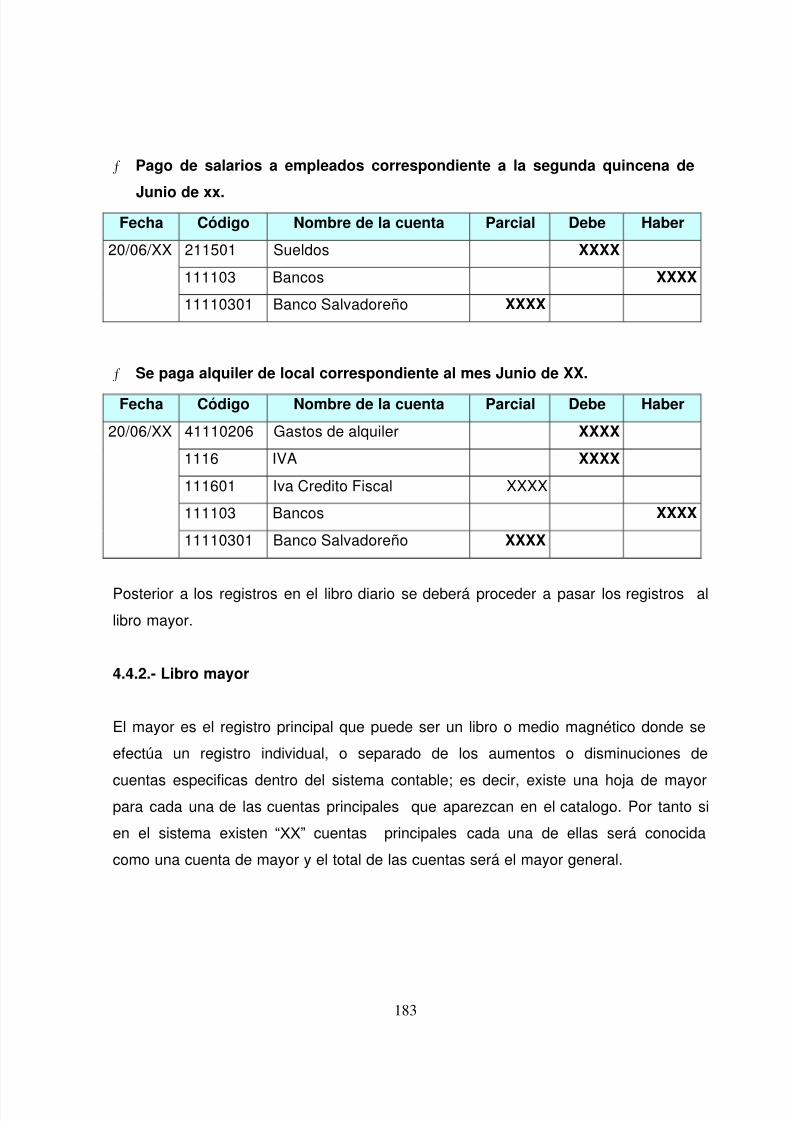

Servirá para centralizar y liquidar los saldos de las cuentas de resultado deudoras y