Perspectivas del Capital Riesgo en España - KPMG | US · Perspectivas del Capital Riesgo en...

48

Perspectivas del Capital Riesgo en España 1 © 2016 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados. kpmg.es Perspectivas del Capital Riesgo en España Tercera edición Febrero 2016

-

Upload

nguyentuong -

Category

Documents

-

view

218 -

download

0

Transcript of Perspectivas del Capital Riesgo en España - KPMG | US · Perspectivas del Capital Riesgo en...

Perspectivas del Capital Riesgo en España 1 © 2

016

KP

MG

, S.A

., so

cied

ad a

nóni

ma

espa

ñola

y m

iem

bro

de la

red

KP

MG

de

firm

as in

depe

ndie

ntes

, mie

mbr

os d

e la

red

KP

MG

, afil

iada

s a

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(“K

PM

G In

tern

atio

nal”

), so

cied

ad s

uiza

. Tod

os lo

s de

rech

os r

eser

vado

s.

kpmg.es

Perspectivas del Capital Riesgo en EspañaTercera ediciónFebrero 2016

4© 2

016

KP

MG

, S.A

., so

cied

ad a

nóni

ma

espa

ñola

y m

iem

bro

de la

red

KP

MG

de

firm

as in

depe

ndie

ntes

, mie

mbr

os d

e la

red

KP

MG

, afil

iada

s a

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(“K

PM

G In

tern

atio

nal”

), so

cied

ad s

uiza

. Tod

os lo

s de

rech

os r

eser

vado

s.

Perspectivas del Capital Riesgo en España 5 © 2

016

KP

MG

, S.A

., so

cied

ad a

nóni

ma

espa

ñola

y m

iem

bro

de la

red

KP

MG

de

firm

as in

depe

ndie

ntes

, mie

mbr

os d

e la

red

KP

MG

, afil

iada

s a

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(“K

PM

G In

tern

atio

nal”

), so

cied

ad s

uiza

. Tod

os lo

s de

rech

os r

eser

vado

s.ÍndicePrólogo 7

Resumen ejecutivo 8

Perspectivas de los operadores de Private Equity 14

Perspectivas de los operadores de Venture Capital 26

Anexo 1 - Private Equity 38

Anexo 2 - Venture Capital 42

Entidades consultadas 46

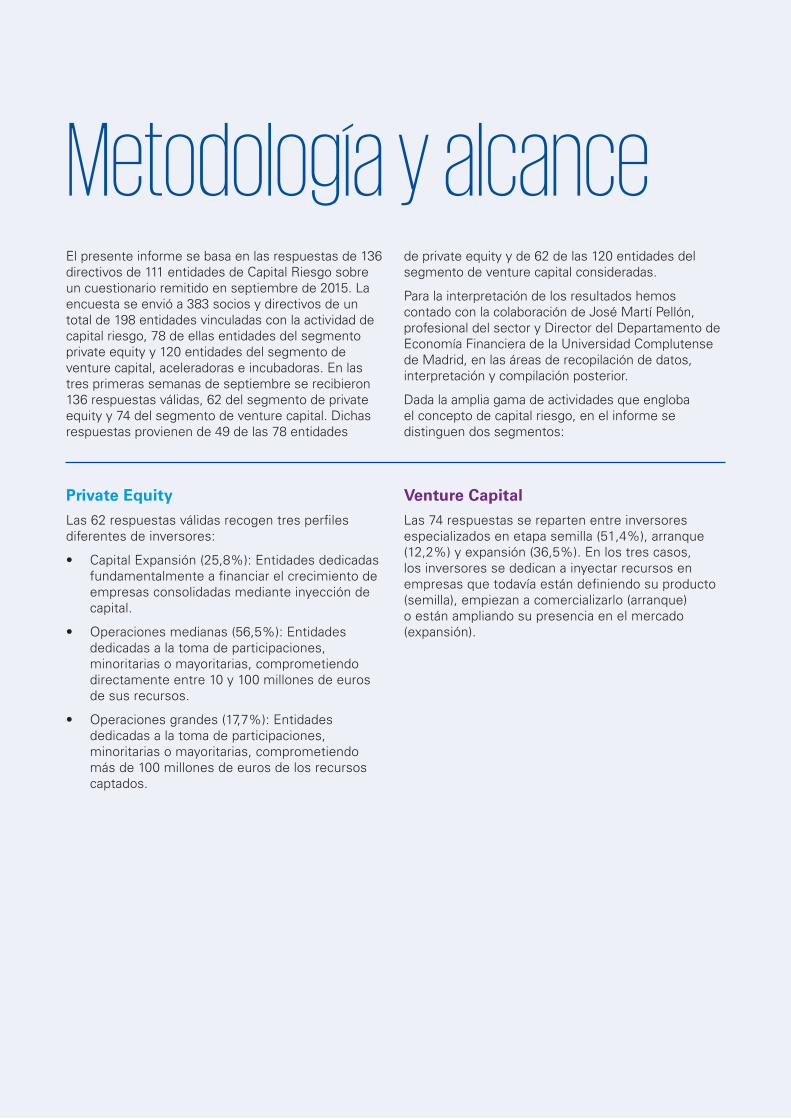

Metodología y alcance 48

Contactos 49

6© 2

016

KP

MG

, S.A

., so

cied

ad a

nóni

ma

espa

ñola

y m

iem

bro

de la

red

KP

MG

de

firm

as in

depe

ndie

ntes

, mie

mbr

os d

e la

red

KP

MG

, afil

iada

s a

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(“K

PM

G In

tern

atio

nal”

), so

cied

ad s

uiza

. Tod

os lo

s de

rech

os r

eser

vado

s.

Perspectivas del Capital Riesgo en España 7 © 2

016

KP

MG

, S.A

., so

cied

ad a

nóni

ma

espa

ñola

y m

iem

bro

de la

red

KP

MG

de

firm

as in

depe

ndie

ntes

, mie

mbr

os d

e la

red

KP

MG

, afil

iada

s a

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(“K

PM

G In

tern

atio

nal”

), so

cied

ad s

uiza

. Tod

os lo

s de

rech

os r

eser

vado

s.PrólogoEl equipo de Capital Riesgo de KPMG en España ha elaborado la tercera edición del informe Perspectivas del Capital Riesgo en España, manteniendo así el objetivo de recoger las opiniones y las perspectivas de futuro de los directivos del sector en España.

En esta tercera edición se sigue reflejando el carácter continuista del mismo y se sigue analizando la evolución de las opiniones sobre los principales temas que afectan al sector, tales como el acceso a la financiación, la captación de nuevos recursos o el origen y destino de las oportunidades de inversión.

Aunque el sector del Capital Riesgo en España ha mostrado cierta ralentización en los nueve primeros meses de 2015 en comparación con la actividad registrada en el mismo periodo de 2014, las perspectivas de futuro son optimistas en el medio plazo, según se desprende de las respuestas recogidas en este informe realizado durante el mes de septiembre de 2015.

La mejora de la situación macroeconómica en España, la disponibilidad de recursos para invertir, así como la mayor fluidez de la financiación bancaria, serían los factores clave que podrían contribuir a esta eventual

mejora. También, hay que destacar la continuidad del fondo de fondos público Fond-ICO Global y el interés por nuestro país de los inversores internacionales.

Además, es importante resaltar la positiva evolución que el segmento de Venture Capital está experimentando en España, siendo los inversores internacionales los principales protagonistas.

El informe mantiene la misma estructura que las ediciones anteriores, incluyendo una primera parte de resumen ejecutivo y una segunda que recoge en detalle las respuestas de los directivos del sector, distinguiendo entre los segmentos de actividad de Private Equity y de Venture Capital, respectivamente.

Los aspectos clave recogidos en el informe son, entre otros, los principales retos a los que se enfrenta el sector, el acceso a la financiación bancaria, el origen y destino de las oportunidades de inversión, los sectores de interés y la evolución de la actividad inversora, desinversora y de la captación de nuevos fondos en 2015 y la prevista para 2016.

Esperamos que esta tercera edición de Perspectivas del Capital Riesgo en España le resulte de interés.

Fernando García FerrerSocio responsable de Private Equity de KPMG en España

Javier UleciaPresidente de ASCRI

8© 2

016

KP

MG

, S.A

., so

cied

ad a

nóni

ma

espa

ñola

y m

iem

bro

de la

red

KP

MG

de

firm

as in

depe

ndie

ntes

, mie

mbr

os d

e la

red

KP

MG

, afil

iada

s a

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(“K

PM

G In

tern

atio

nal”

), so

cied

ad s

uiza

. Tod

os lo

s de

rech

os r

eser

vado

s. Resumen ejecutivoEntorno económico

El entorno económico en el que las entidades de Capital Riesgo desarrollan su actividad ha experimentado diferentes acontecimientos geopolíticos que han tenido consecuencias a nivel económico. La economía mundial creció en 20151 un 3,1%, según datos del Fondo Monetario Internacional (FMI). Para el año 2016 el FMI ha revisado a la baja la previsión y estima un crecimiento medio del Producto Interior Bruto (PIB) del 3,4%, con ligeros repuntes en EEUU (+2,6%) zona euro (+1,7%), Japón (+1%), en contraste con la desaceleración en el Reino Unido (hasta el 2,2%).

En el caso de España, la economía creció un 3,2%2 en 2015, según el FMI que pronostica un crecimiento de un 2,7% en 2016 tras su revisión al alza.

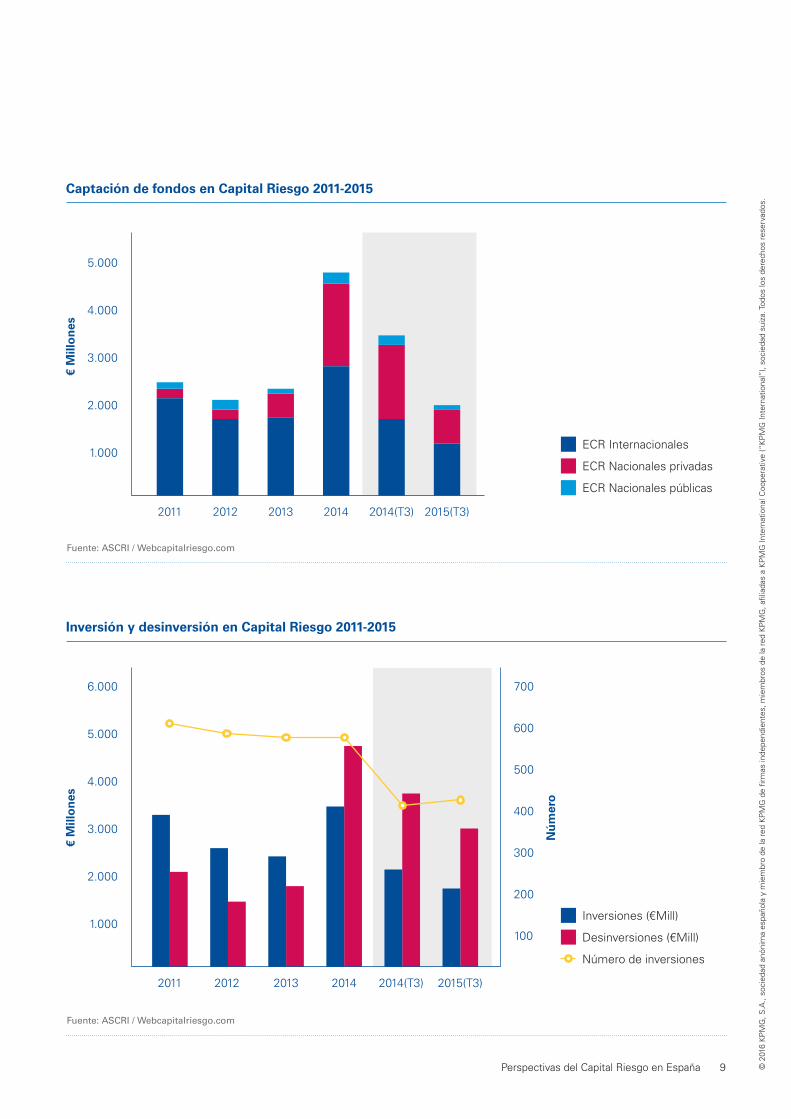

Evolución reciente de la actividad del Capital Riesgo3

En el año 2014 se observó un notable interés por parte de los inversores internacionales por invertir en España. Esta circunstancia, apoyada por la actuación del fondo de fondos Fond-ICO Global, se materializó en una importante cifra de nuevos fondos captados principalmente por ambos actores (4.801 millones). En el apartado de inversiones también se superaron las cifras de años anteriores (3.465 millones), y en las desinversiones el volumen fue aún más significativo, con 4.769 millones de euros, superando el doble del anterior máximo histórico4.

Sin embargo, a pesar de este escenario de crecimiento esperado en España, la actividad desarrollada por el Capital Riesgo en 2015 se ha ralentizado, enmarcado

dentro de un año de contexto electoral, el cual ha influido en el desarrollo de la misma. Según la Asociación Española de Entidades de Capital Riesgo (ASCRI), en los nueve primeros meses de 2015, la inversión de Capital Riesgo acumuló 1.702 millones de euros, lo que supone una caída del 19% respecto al mismo periodo del año anterior, que fue especialmente bueno en captación de fondos y de inversión y un año record en desinversiones.

Pero en los nueve primeros meses de 2015, los segmentos de Private Equity y de Venture Capital han experimentado diferente evolución. Mientras que el segmento de Private Equity ha registrado una disminución de su actividad, el segmento de Venture Capital ha acumulado un crecimiento importante.

Entorno económico y del sector

1Según el último informe WEO del Fondo Monetario Internacional (enero 2016)

http://www.imf.org/external/spanish/pubs/ft/weo/2015/02/pdf/texts.pdf

2Según el informe Perspectivas de la Economía Mundial del Fondo Monetario Internacional (enero 2016)

3El Capital Riesgo engloba los segmentos de Private Equity y Venture Capital

4Según Informe de actividad Capital Riesgo en España, ASCRI (2015)

Perspectivas del Capital Riesgo en España 9 © 2

016

KP

MG

, S.A

., so

cied

ad a

nóni

ma

espa

ñola

y m

iem

bro

de la

red

KP

MG

de

firm

as in

depe

ndie

ntes

, mie

mbr

os d

e la

red

KP

MG

, afil

iada

s a

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(“K

PM

G In

tern

atio

nal”

), so

cied

ad s

uiza

. Tod

os lo

s de

rech

os r

eser

vado

s.

Captación de fondos en Capital Riesgo 2011-2015

Inversión y desinversión en Capital Riesgo 2011-2015

Fuente: ASCRI / Webcapitalriesgo.com

Fuente: ASCRI / Webcapitalriesgo.com

2015(T3)

2015(T3)

2014(T3)

2014(T3)

2014

2014

2013

2013

2011

2011

1.000

1.000100

2.000

2.000200

3.000

3.000

300

4.000

4.000

400

€ M

illo

nes

€ M

illo

nes

Nú

mer

o

5.000

5.000

500

600

7006.000

2012

2012

ECR Internacionales

Inversiones (€Mill)

ECR Nacionales privadas

Desinversiones (€Mill)

ECR Nacionales públicas

Número de inversiones

10© 2

016

KP

MG

, S.A

., so

cied

ad a

nóni

ma

espa

ñola

y m

iem

bro

de la

red

KP

MG

de

firm

as in

depe

ndie

ntes

, mie

mbr

os d

e la

red

KP

MG

, afil

iada

s a

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(“K

PM

G In

tern

atio

nal”

), so

cied

ad s

uiza

. Tod

os lo

s de

rech

os r

eser

vado

s.

Private EquityEvolución reciente de la actividad del segmento de Private Equity

En el segmento de Private Equity se ha producido una ralentización de la actividad en los nueve primeros meses de 2015 en España. La captación de fondos se muestra difícil a pesar de la continuidad de la iniciativa del fondo de fondos Fond-ICO Global y del lanzamiento del fondo Innvierte por parte del Centro para el Desarrollo Tecnológico Industrial (CDTI). Esta ralentización se ha visto también reflejada en el limitado número de operaciones.

Principales conclusiones de los operadores de Private Equity

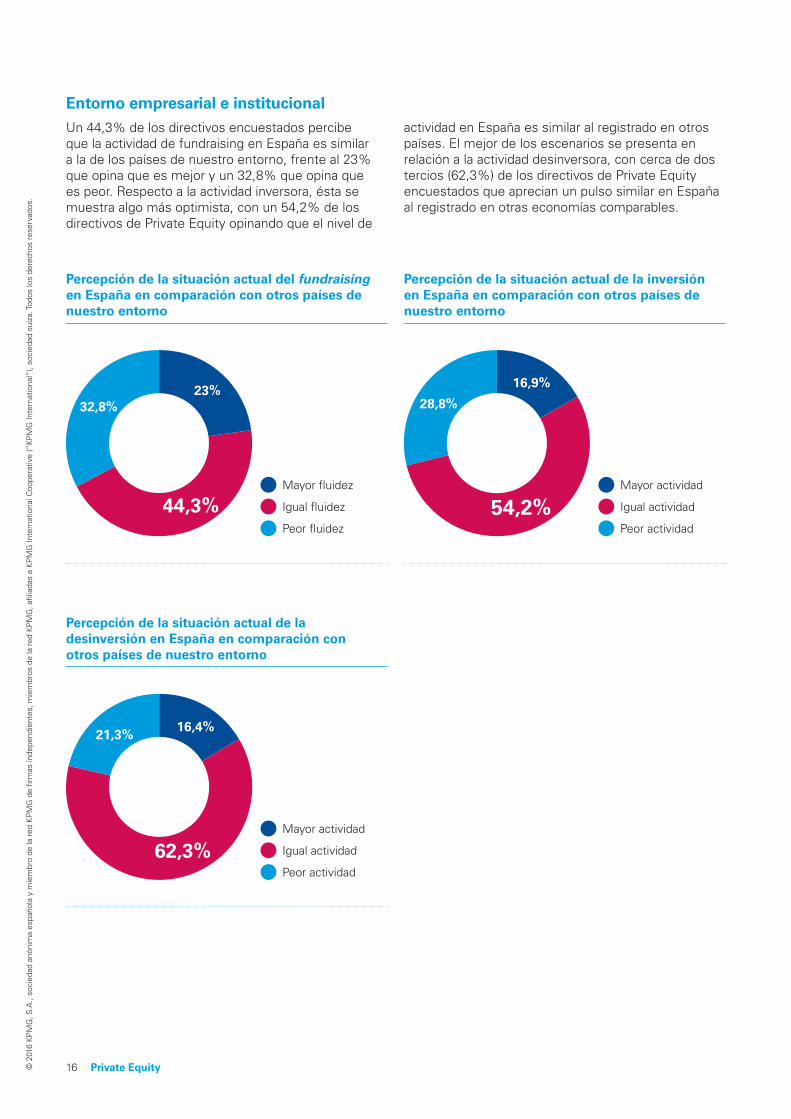

Entorno empresarial e institucional

Un 44,3% de los directivos encuestados percibe que la actividad de fundraising en España es similar a la de los países de nuestro entorno, frente al 23% que opina que es mejor y un significativo 32,8% que opina que es peor. Respecto a la actividad inversora, ésta se muestra algo más optimista con un 54,2% de los directivos de Private Equity opinando que el nivel de actividad en España es similar al de otros países. El mejor de los escenarios se presenta en relación a la actividad desinversora, con cerca de dos tercios (62,3%) de los directivos encuestados manifestando un pulso similar en España al registrado en otras economías comparables.

En las actuales circunstancias, dos tercios de los directivos encuestados consideran que el

principal reto al que se enfrenta el sector es la identificación de oportunidades de inversión, poniendo de manifiesto el mayor número de fondos que cuentan con nuevos recursos para invertir.

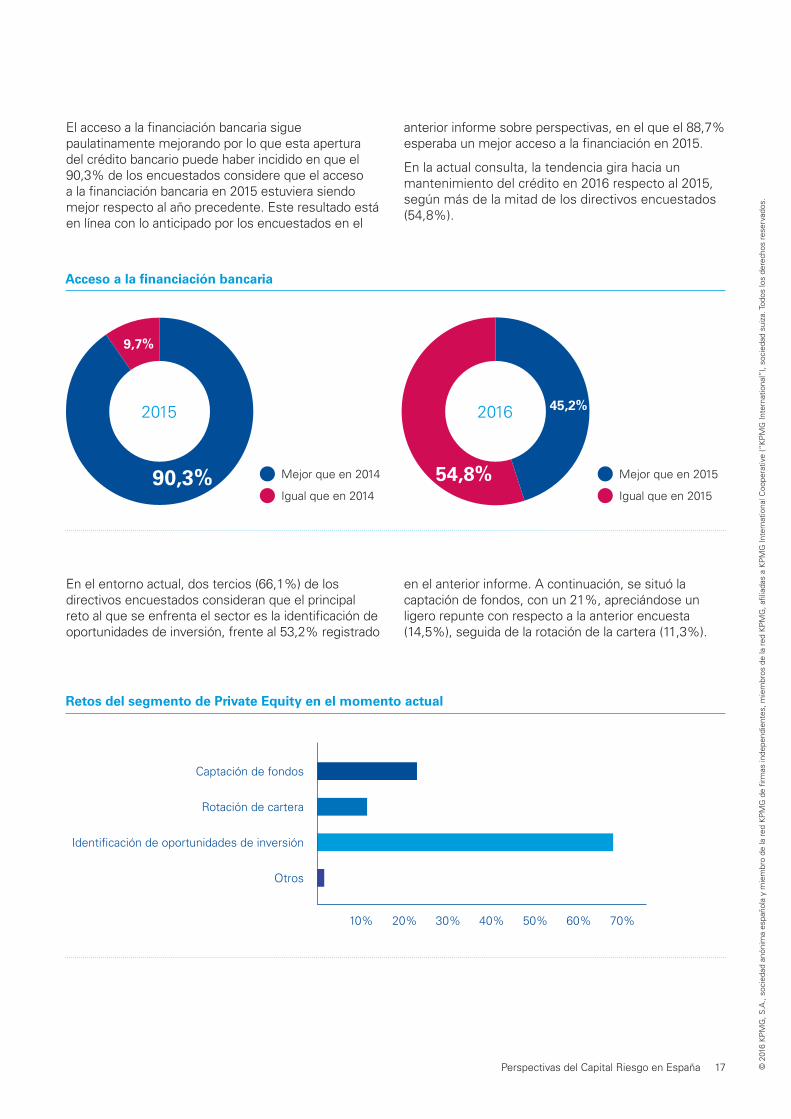

El acceso a la financiación bancaria sigue fluyendo paulatinamente, por lo que esta apertura del crédito bancario puede haber incidido en que un 90,3% de los profesionales encuestados opine que la financiación bancaria mejoró en 2015 respecto al año precedente. Respecto al 2016, las opiniones se dividen entre una mejora (45,2%) y un mantenimiento (54,8%) del crédito respecto a 2015.

Captación de nuevos fondos en 2016

La captación de nuevos recursos por parte de las entidades de Private Equity en los nueve primeros meses de 2015 se ha ralentizado según muestran los últimos indicadores disponibles. Sin embargo, las perspectivas de los directivos encuestados sobre la captación de nuevos recursos en 2015 son optimistas con un 43,5%. Para el año 2016, un 48,4% cree que la situación se mantendrá igual que en 2015.

Un 54,9% de los profesionales encuestados cree que el factor más relevante en la captación de recursos en 2016 se debe a las expectativas de cambio en la situación económica general. Además, algo más de la mitad de los encuestados considera

que los inversores institucionales internacionales serían los principales proveedores de fondos, por delante de sus homólogos nacionales y de las entidades financieras.

Actividad inversora en 2016

La limitada presencia de inversiones de gran tamaño en 2015 ha determinado una reducción en el volumen invertido acumulado en los nueve primeros meses. No obstante, los directivos encuestados se muestran optimistas en relación a este año, ya que el 62,9% anticipa un aumento en el volumen invertido frente a un 33,9% que opina que la actividad será similar. La disponibilidad de recursos (equity) es el principal motivo para el impulso de la actividad inversora, seguido por la existencia de oportunidades atractivas suficientes y por la evolución esperada de la situación económica.

Para algo más de la mitad de los directivos encuestados, la generación de oportunidades de inversión en 2015 proviene de asesores externos, por delante de la desarrollada por el propio inversor. Con respecto al destino de las inversiones, la mitad de los encuestados considera que la empresa familiar será su principal objetivo en 2016, quedando en segundo plano las desinversiones de participadas de otras entidades de capital riesgo.

Perspectivas del Capital Riesgo en España 11 © 2

016

KP

MG

, S.A

., so

cied

ad a

nóni

ma

espa

ñola

y m

iem

bro

de la

red

KP

MG

de

firm

as in

depe

ndie

ntes

, mie

mbr

os d

e la

red

KP

MG

, afil

iada

s a

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(“K

PM

G In

tern

atio

nal”

), so

cied

ad s

uiza

. Tod

os lo

s de

rech

os r

eser

vado

s.

Consumo, Medicina, Industria e Informática serían, en este orden, los sectores en los que los directivos encuestados consideran que se están concentrando las operaciones del segmento de Private Equity en 2015.

Actividad desinversora en 2016

Casi el 60% de los profesionales encuestados espera para el año 2016 un incremento del volumen desinvertido y del número de transacciones, mientras que el 40,3% considera que se mantendrá igual en ambos aspectos. La mejoría de la situación económica sigue siendo la principal causa de este optimismo, con un 35% de las respuestas. Conviene también destacar otras causas, como la recuperación de las valoraciones y el mayor volumen de recursos disponibles para invertir.

Los directivos encuestados consideran la venta a industriales y a otras entidades de capital riesgo (“Secondary buy outs”) como los mecanismos de desinversión más habituales para el año 2016 en este segmento.

48,4% Captación de fondosAnticipa que la captación de fondos en 2016 se mantendrá igual que en 2015

62,9% Inversión

Estima que el volumen de inversión en 2016 será superior a 2015

53,2% Oportunidades de asesores externos

Algo más de la mitad de los directivos considera que la generación de oportunidades de inversión en 2015 proviene de asesores externos

58,1% DesinversiónEstima que el volumen de desinversión en 2016 será superior a 2015

50% Desinversión a industrialesLa mitad de los directivos que eligen la venta a industriales como principal mecanismo de desinversión en 2016

62,3%

Fundraising

El porcentaje de directivos que percibe que la actividad actual de fundraising, inversión y desinversión en España es similar a la de los países de nuestro entorno

54,2% 44,3%

Inversión

Desinversión

12© 2

016

KP

MG

, S.A

., so

cied

ad a

nóni

ma

espa

ñola

y m

iem

bro

de la

red

KP

MG

de

firm

as in

depe

ndie

ntes

, mie

mbr

os d

e la

red

KP

MG

, afil

iada

s a

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(“K

PM

G In

tern

atio

nal”

), so

cied

ad s

uiza

. Tod

os lo

s de

rech

os r

eser

vado

s.

Venture CapitalEvolución reciente de la actividad del segmento de Venture Capital

A diferencia del segmento de Private Equity, donde se ha producido una ralentización de la actividad en los nueve primeros meses de 2015 en España, la evolución de la actividad en el segmento de Venture Capital en ese periodo ha sido positiva. Destacamos la actuación de las entidades internacionales ya que éstas han sido las responsables de este impulso en términos de volumen. Además, hay un mayor optimismo en el medio plazo derivado del efecto de atracción de estos compradores internacionales, que están participando en las inversiones más recientes en este segmento mediante rondas de importes elevados.

Principales conclusiones de los operadores de Venture Capital

Entorno empresarial e institucional

En los últimos tiempos se aprecian importantes cambios cualitativos y cuantitativos en el segmento de Venture Capital. La reiteración de rondas de importes muy elevados procedentes de inversores internacionales pueden impulsar la cifra de inversión. Esta tendencia se refleja en una percepción mayoritaria de los directivos (78,4%) que opinan que este segmento se encuentra en expansión, frente a otro 20,3% que estima que mantiene su nivel de actividad.

Desde el lado de la demanda, este clima se ve favorecido por la generalizada percepción (58,3% de los encuestados) de una mayor facilidad en el acceso a la financiación del circulante en las empresas en etapas iniciales. Las perspectivas señalan una continuada mejoría en el año 2016, sobre los niveles ya consolidados en 2015, para el 52,1% de los directivos consultados.

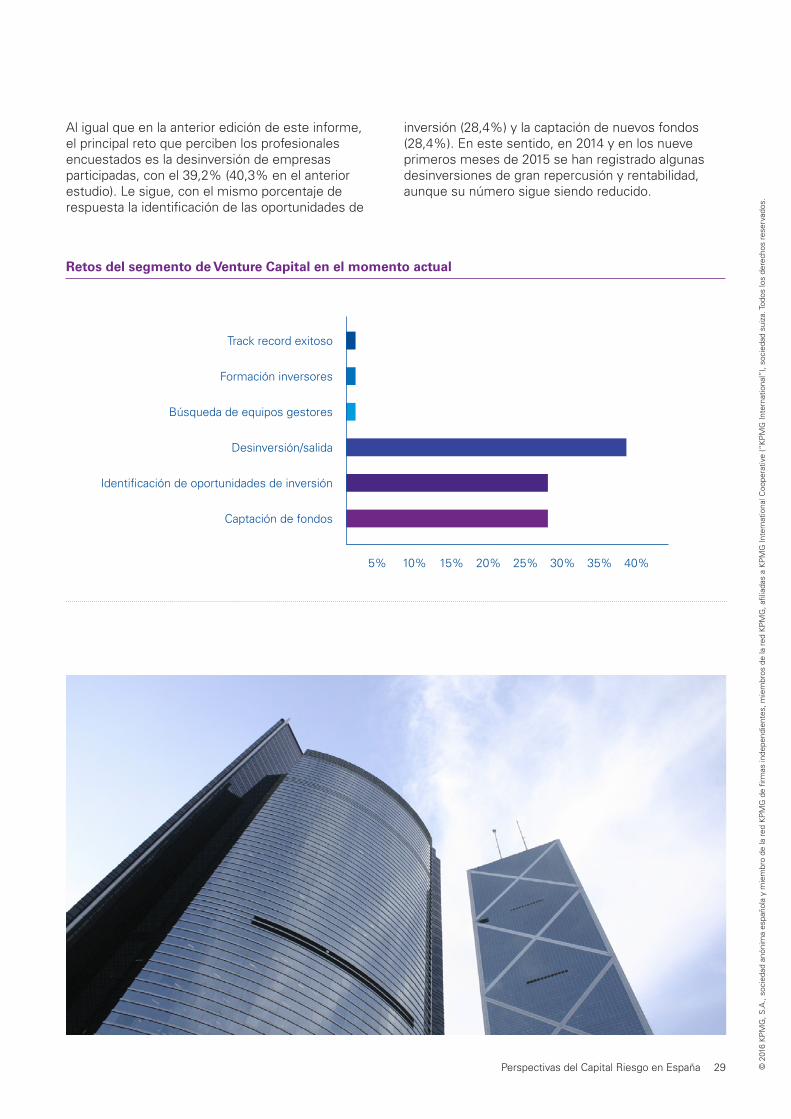

Respecto al principal reto al que se enfrenta el sector a corto plazo, destaca la desinversión o salida, según el 39,2% de los directivos encuestados. En menor medida, también se señala la identificación de oportunidades de inversión (28,4%) y la captación de nuevos fondos (28,4%).

Captación de nuevos fondos en 2016

La captación de nuevos recursos por parte de las entidades de Venture Capital se ha incrementado en los nueve primeros meses de 2015, a diferencia del segmento de Private Equity. Las perspectivas de los directivos encuestados sobre la captación de nuevos recursos en 2015 es más optimista, ya que casi el 60% mantiene esta opinión de mejoría respecto a 2014, mientras que un 36,5% opina que la cifra será similar. La valoración para 2016 sigue siendo optimista para algo más de la mitad de los encuestados (52,7%) y moderadamente optimista para el 39,2%. Los

dos factores más valorados para afirmar esta percepción positiva son las expectativas de cambio de la situación económica general y la contribución del fondo de fondos público Fond-ICO Global y del nuevo vehículo lanzado por el Centro para el Desarrollo Tecnológico Industrial (CDTI).

Como principal proveedor de fondos para las entidades de Venture Capital, el 35,6% de los consultados eligió a la categoría Otros inversores (35,6%), representados fundamentalmente por particulares, seguido de los family offices (31,5%). Parece que todavía están por llegar las aportaciones de los inversores internacionales en entidades gestoras nacionales de Venture Capital, como sí ocurre en el segmento de Private Equity.

Actividad inversora en 2016

Más de dos tercios de los directivos encuestados anticipan un aumento de la actividad inversora y el cierre de un mayor número de transacciones en 2016 respecto a 2015. La disponibilidad de recursos (equity), la evolución esperada de la situación económica y la existencia de oportunidades de inversión son, por ese orden, los aspectos más valorados que sustentan esta expectativa.

La identificación propia de oportunidades sigue siendo, para la mayoría de los encuestados, el

Perspectivas del Capital Riesgo en España 13 © 2

016

KP

MG

, S.A

., so

cied

ad a

nóni

ma

espa

ñola

y m

iem

bro

de la

red

KP

MG

de

firm

as in

depe

ndie

ntes

, mie

mbr

os d

e la

red

KP

MG

, afil

iada

s a

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(“K

PM

G In

tern

atio

nal”

), so

cied

ad s

uiza

. Tod

os lo

s de

rech

os r

eser

vado

s.

principal origen de las operaciones cerradas en 2015.

Informática, con especial incidencia en los segmentos de Internet/Apps y Software, seguido de Medicina y Biotecnología serían los sectores en los que los directivos encuestados consideran que se están concentrando las operaciones del segmento de Venture Capital en 2015.

Actividad desinversora en 2016

Alrededor del 60% de los directivos encuestados considera que el volumen desinvertido y el número de desinversiones aumentará en 2016, mientras que un tercio aproximadamente consideraría, en ambos aspectos, que se mantendría igual que en 2015.

Los dos aspectos más valorados por los profesionales que anticipan esta mejoría son la recuperación de la economía y el mayor volumen de recursos para invertir por otros fondos de Venture Capital, especialmente extranjeros.

La venta a una empresa del sector es el mecanismo de desinversión que la mayoría de los directivos encuestados considera más habitual para el año 2016 en este segmento.

78,4% Actividad actual de expansiónEl porcentaje de directivos que percibe que la situación actual es de expansión

52,7% Captación de fondosAnticipa que la captación de fondos en 2016 será mejor que en 2015

73,0% InversiónEstima que el volumen de inversión en 2016 será superior que en 2015

71,6% Oportunidades de identificación propiaConsidera que la generación de oportunidades de inversión en 2015 proviene de la identificación propia

64,9% DesinversiónEstima que el volumen de desinversión en 2016 será superior que en 2015

67,6% Desinversión a industrialesLos directivos que eligen la venta a una empresa del sector como principal mecanismo de desinversión en 2016

14© 2

016

KP

MG

, S.A

., so

cied

ad a

nóni

ma

espa

ñola

y m

iem

bro

de la

red

KP

MG

de

firm

as in

depe

ndie

ntes

, mie

mbr

os d

e la

red

KP

MG

, afil

iada

s a

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(“K

PM

G In

tern

atio

nal”

), so

cied

ad s

uiza

. Tod

os lo

s de

rech

os r

eser

vado

s. Perspectivas de los operadores de Private EquityDespués de varios años en los que las entidades de Private Equity nacionales disponían de más limitados recursos para invertir, la mejora de la situación económica y de la imagen exterior de España, el mayor interés de los inversores internacionales junto con el papel desempeñado por el fondo de fondos Fond-ICO Global, hizo que en 2014 se produjera un cambio de escenario en Private Equity.

En este segmento se ha registrado una ralentización de su actividad en los nueves primeros meses de 2015, situación que se refleja en una notable caída en los principales indicadores en ese periodo respecto al mismo periodo del ejercicio anterior. Por lo tanto, 2015 parece que altera el nuevo ciclo de actividad que se inició en 2014, año de significativo crecimiento que marcó un punto de inflexión, tras un fuerte retroceso en los años anteriores como consecuencia de la crisis financiera y económica.

En el año 2016, se espera una mayor participación de los inversores internacionales en este segmento de actividad debido al futuro cierre de varias transacciones que se han iniciado en 2015 y que se materializarían en 2016.

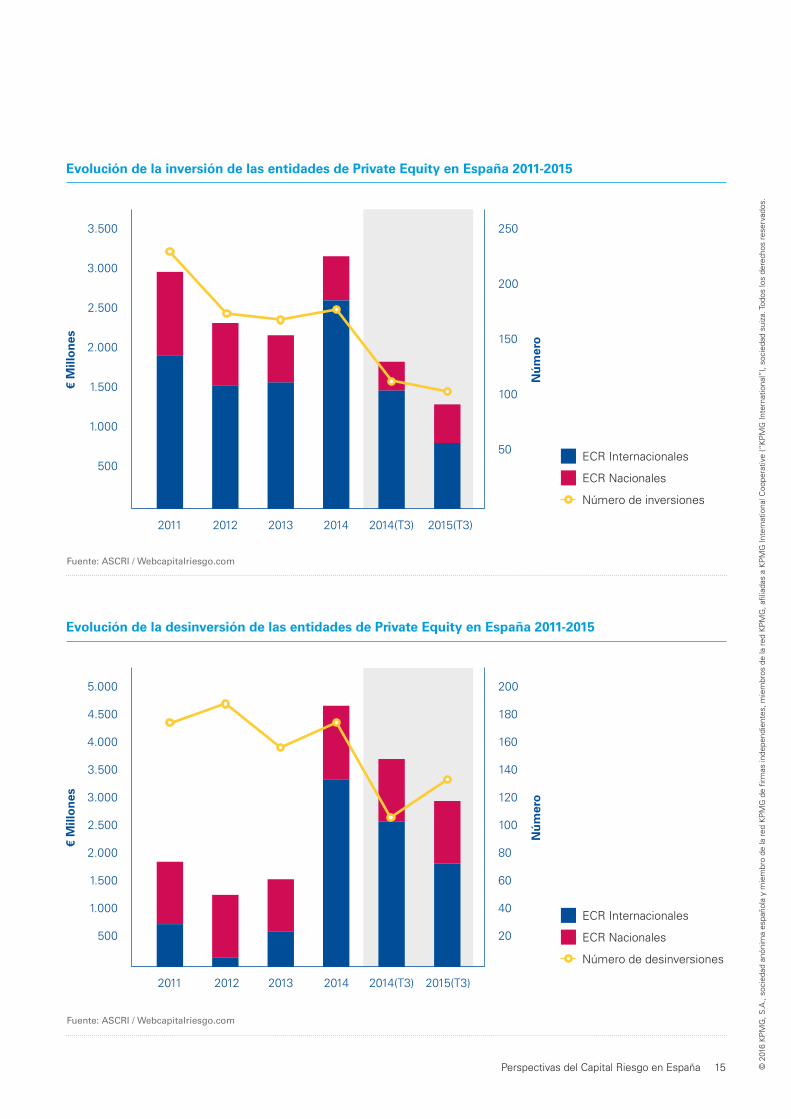

Evolución reciente de la actividad

Perspectivas del Capital Riesgo en España 15 © 2

016

KP

MG

, S.A

., so

cied

ad a

nóni

ma

espa

ñola

y m

iem

bro

de la

red

KP

MG

de

firm

as in

depe

ndie

ntes

, mie

mbr

os d

e la

red

KP

MG

, afil

iada

s a

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(“K

PM

G In

tern

atio

nal”

), so

cied

ad s

uiza

. Tod

os lo

s de

rech

os r

eser

vado

s.

Evolución de la inversión de las entidades de Private Equity en España 2011-2015

Evolución de la desinversión de las entidades de Private Equity en España 2011-2015

Fuente: ASCRI / Webcapitalriesgo.com

Fuente: ASCRI / Webcapitalriesgo.com

2015(T3)

2015(T3)

2014(T3)

2014(T3)

2014

2014

2013

2013

2011

2011

500

500 20

1.000

1.000 40

1.500

1.500 60

50

2.000

2.000 80

100

€ M

illo

nes

Nú

mer

o

€ M

illo

nes

Nú

mer

o

2.500

2.500 100

150

3.000

3.000 120

3.500 140

4.000 160

4.500 180

200

3.500

5.000 200

250

2012

2012

ECR Internacionales

ECR Internacionales

ECR Nacionales

ECR Nacionales

Número de desinversiones

Número de inversiones

16 Private Equity© 2

016

KP

MG

, S.A

., so

cied

ad a

nóni

ma

espa

ñola

y m

iem

bro

de la

red

KP

MG

de

firm

as in

depe

ndie

ntes

, mie

mbr

os d

e la

red

KP

MG

, afil

iada

s a

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(“K

PM

G In

tern

atio

nal”

), so

cied

ad s

uiza

. Tod

os lo

s de

rech

os r

eser

vado

s.

21,3%

62,3%

16,4%

Mayor actividad

Igual actividad

Peor actividad

16,9%

28,8%

54,2%Mayor actividad

Igual actividad

Peor actividad

23%32,8%

44,3%Mayor fluidez

Igual fluidez

Peor fluidez

Entorno empresarial e institucionalUn 44,3% de los directivos encuestados percibe que la actividad de fundraising en España es similar a la de los países de nuestro entorno, frente al 23% que opina que es mejor y un 32,8% que opina que es peor. Respecto a la actividad inversora, ésta se muestra algo más optimista, con un 54,2% de los directivos de Private Equity opinando que el nivel de

actividad en España es similar al registrado en otros países. El mejor de los escenarios se presenta en relación a la actividad desinversora, con cerca de dos tercios (62,3%) de los directivos de Private Equity encuestados que aprecian un pulso similar en España al registrado en otras economías comparables.

Percepción de la situación actual del fundraising en España en comparación con otros países de nuestro entorno

Percepción de la situación actual de la desinversión en España en comparación con otros países de nuestro entorno

Percepción de la situación actual de la inversión en España en comparación con otros países de nuestro entorno

Perspectivas del Capital Riesgo en España 17 © 2

016

KP

MG

, S.A

., so

cied

ad a

nóni

ma

espa

ñola

y m

iem

bro

de la

red

KP

MG

de

firm

as in

depe

ndie

ntes

, mie

mbr

os d

e la

red

KP

MG

, afil

iada

s a

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(“K

PM

G In

tern

atio

nal”

), so

cied

ad s

uiza

. Tod

os lo

s de

rech

os r

eser

vado

s.

Captación de fondos

2015

9,7%

90,3%

2016 45,2%

54,8%

El acceso a la financiación bancaria sigue paulatinamente mejorando por lo que esta apertura del crédito bancario puede haber incidido en que el 90,3% de los encuestados considere que el acceso a la financiación bancaria en 2015 estuviera siendo mejor respecto al año precedente. Este resultado está en línea con lo anticipado por los encuestados en el

En el entorno actual, dos tercios (66,1%) de los directivos encuestados consideran que el principal reto al que se enfrenta el sector es la identificación de oportunidades de inversión, frente al 53,2% registrado

anterior informe sobre perspectivas, en el que el 88,7% esperaba un mejor acceso a la financiación en 2015.

En la actual consulta, la tendencia gira hacia un mantenimiento del crédito en 2016 respecto al 2015, según más de la mitad de los directivos encuestados (54,8%).

en el anterior informe. A continuación, se situó la captación de fondos, con un 21%, apreciándose un ligero repunte con respecto a la anterior encuesta (14,5%), seguida de la rotación de la cartera (11,3%).

Mejor que en 2014

Igual que en 2014

Mejor que en 2015

Igual que en 2015

Acceso a la financiación bancaria

Retos del segmento de Private Equity en el momento actual

50% 60% 70%40%30%10%

Otros

Rotación de cartera

Identificación de oportunidades de inversión

20%

18 Private Equity© 2

016

KP

MG

, S.A

., so

cied

ad a

nóni

ma

espa

ñola

y m

iem

bro

de la

red

KP

MG

de

firm

as in

depe

ndie

ntes

, mie

mbr

os d

e la

red

KP

MG

, afil

iada

s a

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(“K

PM

G In

tern

atio

nal”

), so

cied

ad s

uiza

. Tod

os lo

s de

rech

os r

eser

vado

s.

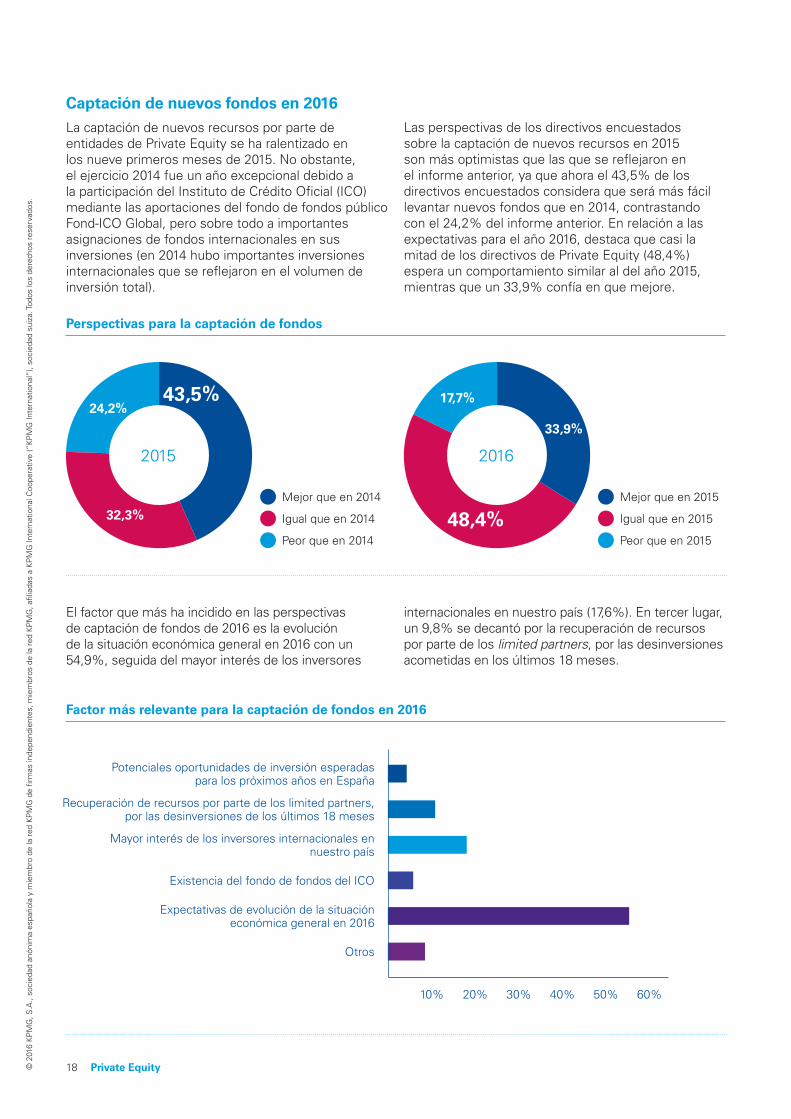

Captación de nuevos fondos en 2016La captación de nuevos recursos por parte de entidades de Private Equity se ha ralentizado en los nueve primeros meses de 2015. No obstante, el ejercicio 2014 fue un año excepcional debido a la participación del Instituto de Crédito Oficial (ICO) mediante las aportaciones del fondo de fondos público Fond-ICO Global, pero sobre todo a importantes asignaciones de fondos internacionales en sus inversiones (en 2014 hubo importantes inversiones internacionales que se reflejaron en el volumen de inversión total).

Las perspectivas de los directivos encuestados sobre la captación de nuevos recursos en 2015 son más optimistas que las que se reflejaron en el informe anterior, ya que ahora el 43,5% de los directivos encuestados considera que será más fácil levantar nuevos fondos que en 2014, contrastando con el 24,2% del informe anterior. En relación a las expectativas para el año 2016, destaca que casi la mitad de los directivos de Private Equity (48,4%) espera un comportamiento similar al del año 2015, mientras que un 33,9% confía en que mejore.

El factor que más ha incidido en las perspectivas de captación de fondos de 2016 es la evolución de la situación económica general en 2016 con un 54,9%, seguida del mayor interés de los inversores

internacionales en nuestro país (17,6%). En tercer lugar, un 9,8% se decantó por la recuperación de recursos por parte de los limited partners, por las desinversiones acometidas en los últimos 18 meses.

Perspectivas para la captación de fondos

Factor más relevante para la captación de fondos en 2016

2015 2016

Mejor que en 2014

Igual que en 2014

Peor que en 2014

Mejor que en 2015

Igual que en 2015

Peor que en 2015

24,2%17,7%

32,3%

33,9%

43,5%

48,4%

60%50%40%30%10%

Otros

Potenciales oportunidades de inversión esperadas para los próximos años en España

Recuperación de recursos por parte de los limited partners, por las desinversiones de los últimos 18 meses

Mayor interés de los inversores internacionales en nuestro país

Existencia del fondo de fondos del ICO

Expectativas de evolución de la situación económica general en 2016

20%

Perspectivas del Capital Riesgo en España 19 © 2

016

KP

MG

, S.A

., so

cied

ad a

nóni

ma

espa

ñola

y m

iem

bro

de la

red

KP

MG

de

firm

as in

depe

ndie

ntes

, mie

mbr

os d

e la

red

KP

MG

, afil

iada

s a

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(“K

PM

G In

tern

atio

nal”

), so

cied

ad s

uiza

. Tod

os lo

s de

rech

os r

eser

vado

s.

Al igual que en la última encuesta, para la mitad de los directivos encuestados, los inversores institucionales (Fondos de Pensiones y Compañías de Seguros) internacionales serían los que aportarían recursos con una mayor probabilidad si estuviera en fase de captación de fondos (50,8%). Le seguirían con el

mismo porcentaje de las respuestas (14,8%) las aportaciones de inversores institucionales nacionales y de family offices. Esta última opción incrementa ligeramente su peso respecto a la encuesta del ejercicio anterior (11,5%), situándose por delante de los Fondos de fondos internacionales.

Principal aportante potencial de fondos en 2016

60%50%40%30%10%

Otros

Family offices

Fondos de fondos, nacionales

Fondo de fondos, internacionales

Fondos soberanos

Inversores institucionales internacionales

Inversores institucionales nacionales

20%

20 Private Equity© 2

016

KP

MG

, S.A

., so

cied

ad a

nóni

ma

espa

ñola

y m

iem

bro

de la

red

KP

MG

de

firm

as in

depe

ndie

ntes

, mie

mbr

os d

e la

red

KP

MG

, afil

iada

s a

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(“K

PM

G In

tern

atio

nal”

), so

cied

ad s

uiza

. Tod

os lo

s de

rech

os r

eser

vado

s.

Número de inversiones Volumen (€)

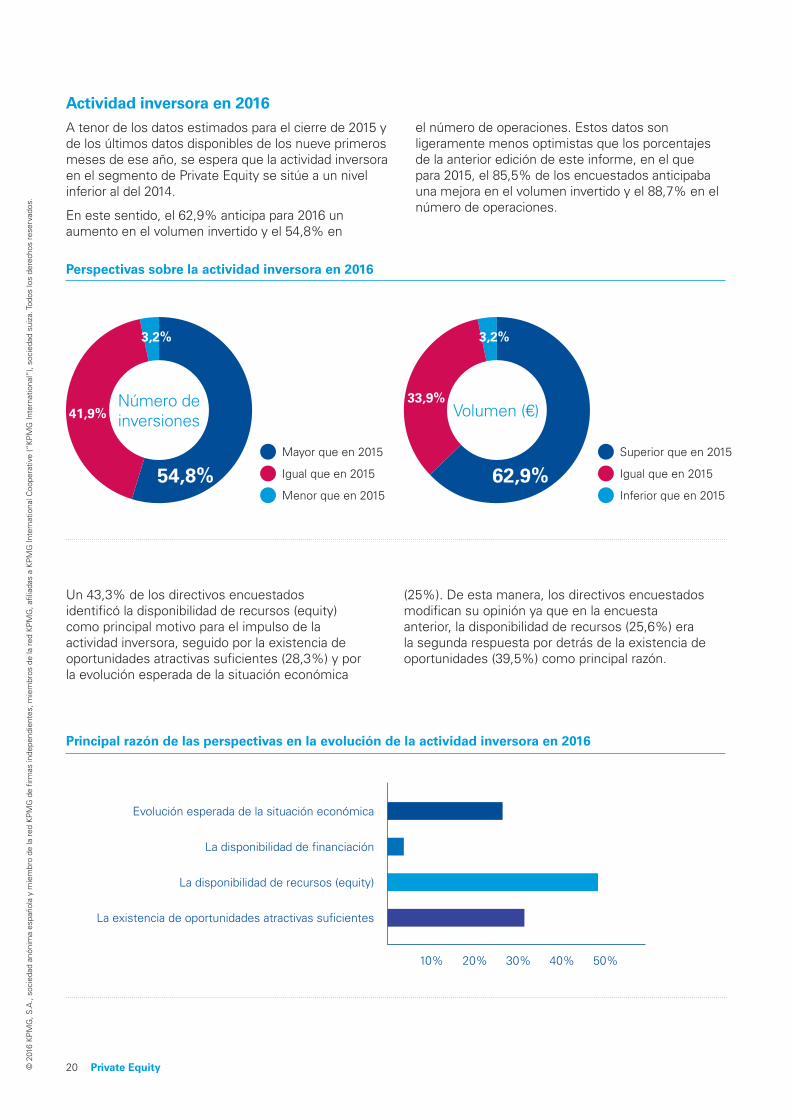

Actividad inversora en 2016A tenor de los datos estimados para el cierre de 2015 y de los últimos datos disponibles de los nueve primeros meses de ese año, se espera que la actividad inversora en el segmento de Private Equity se sitúe a un nivel inferior al del 2014.

En este sentido, el 62,9% anticipa para 2016 un aumento en el volumen invertido y el 54,8% en

Un 43,3% de los directivos encuestados identificó la disponibilidad de recursos (equity) como principal motivo para el impulso de la actividad inversora, seguido por la existencia de oportunidades atractivas suficientes (28,3%) y por la evolución esperada de la situación económica

(25%). De esta manera, los directivos encuestados modifican su opinión ya que en la encuesta anterior, la disponibilidad de recursos (25,6%) era la segunda respuesta por detrás de la existencia de oportunidades (39,5%) como principal razón.

el número de operaciones. Estos datos son ligeramente menos optimistas que los porcentajes de la anterior edición de este informe, en el que para 2015, el 85,5% de los encuestados anticipaba una mejora en el volumen invertido y el 88,7% en el número de operaciones.

Perspectivas sobre la actividad inversora en 2016

Mayor que en 2015

Igual que en 2015

Menor que en 2015

Superior que en 2015

Igual que en 2015

Inferior que en 2015

3,2% 3,2%

41,9%33,9%

54,8% 62,9%

Principal razón de las perspectivas en la evolución de la actividad inversora en 2016

50%40%30%10%

Evolución esperada de la situación económica

La disponibilidad de financiación

La disponibilidad de recursos (equity)

La existencia de oportunidades atractivas suficientes

20%

Perspectivas del Capital Riesgo en España 21 © 2

016

KP

MG

, S.A

., so

cied

ad a

nóni

ma

espa

ñola

y m

iem

bro

de la

red

KP

MG

de

firm

as in

depe

ndie

ntes

, mie

mbr

os d

e la

red

KP

MG

, afil

iada

s a

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(“K

PM

G In

tern

atio

nal”

), so

cied

ad s

uiza

. Tod

os lo

s de

rech

os r

eser

vado

s.

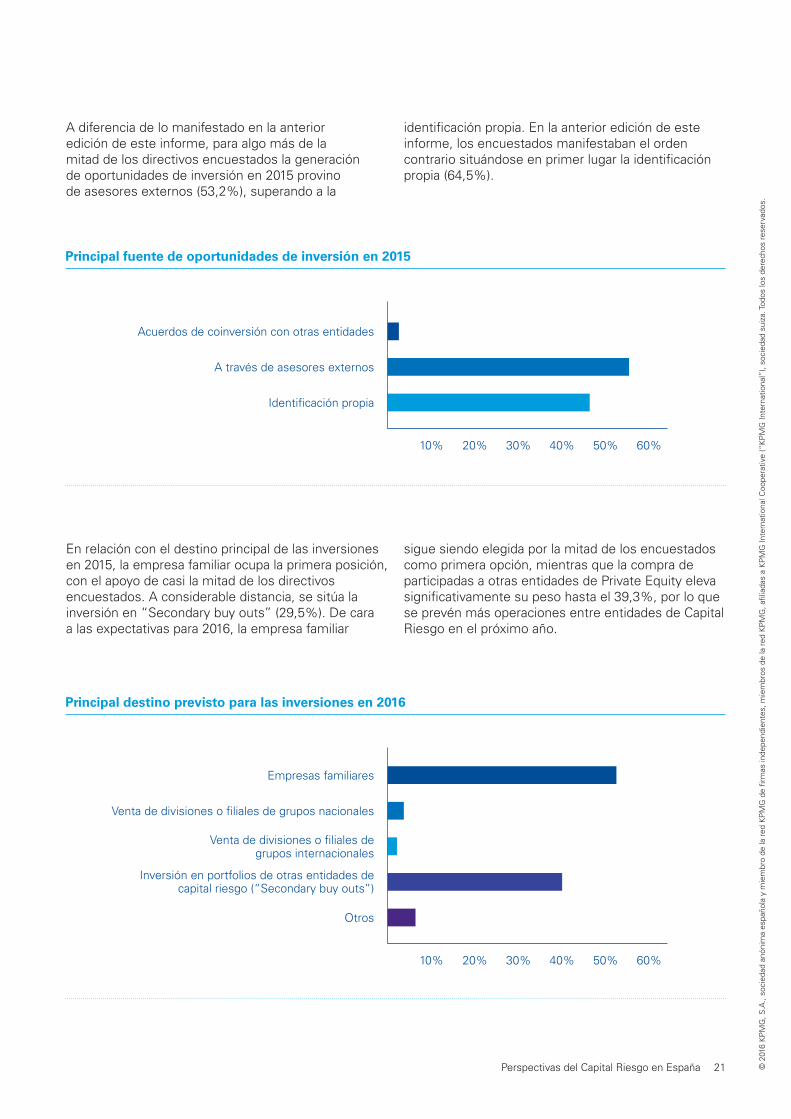

A diferencia de lo manifestado en la anterior edición de este informe, para algo más de la mitad de los directivos encuestados la generación de oportunidades de inversión en 2015 provino de asesores externos (53,2%), superando a la

En relación con el destino principal de las inversiones en 2015, la empresa familiar ocupa la primera posición, con el apoyo de casi la mitad de los directivos encuestados. A considerable distancia, se sitúa la inversión en “Secondary buy outs” (29,5%). De cara a las expectativas para 2016, la empresa familiar

identificación propia. En la anterior edición de este informe, los encuestados manifestaban el orden contrario situándose en primer lugar la identificación propia (64,5%).

sigue siendo elegida por la mitad de los encuestados como primera opción, mientras que la compra de participadas a otras entidades de Private Equity eleva significativamente su peso hasta el 39,3%, por lo que se prevén más operaciones entre entidades de Capital Riesgo en el próximo año.

Principal fuente de oportunidades de inversión en 2015

Principal destino previsto para las inversiones en 2016

60%

60%

50%

50%

40%

40%

30%

30%

10%

10%

Otros

Acuerdos de coinversión con otras entidades

A través de asesores externos

Empresas familiares

Venta de divisiones o filiales de grupos nacionales

Venta de divisiones o filiales de grupos internacionales

Inversión en portfolios de otras entidades de capital riesgo (“Secondary buy outs”)

Identificación propia

20%

20%

22 Private Equity© 2

016

KP

MG

, S.A

., so

cied

ad a

nóni

ma

espa

ñola

y m

iem

bro

de la

red

KP

MG

de

firm

as in

depe

ndie

ntes

, mie

mbr

os d

e la

red

KP

MG

, afil

iada

s a

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(“K

PM

G In

tern

atio

nal”

), so

cied

ad s

uiza

. Tod

os lo

s de

rech

os r

eser

vado

s.

Perspectivas del Capital Riesgo en España 23 © 2

016

KP

MG

, S.A

., so

cied

ad a

nóni

ma

espa

ñola

y m

iem

bro

de la

red

KP

MG

de

firm

as in

depe

ndie

ntes

, mie

mbr

os d

e la

red

KP

MG

, afil

iada

s a

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(“K

PM

G In

tern

atio

nal”

), so

cied

ad s

uiza

. Tod

os lo

s de

rech

os r

eser

vado

s.

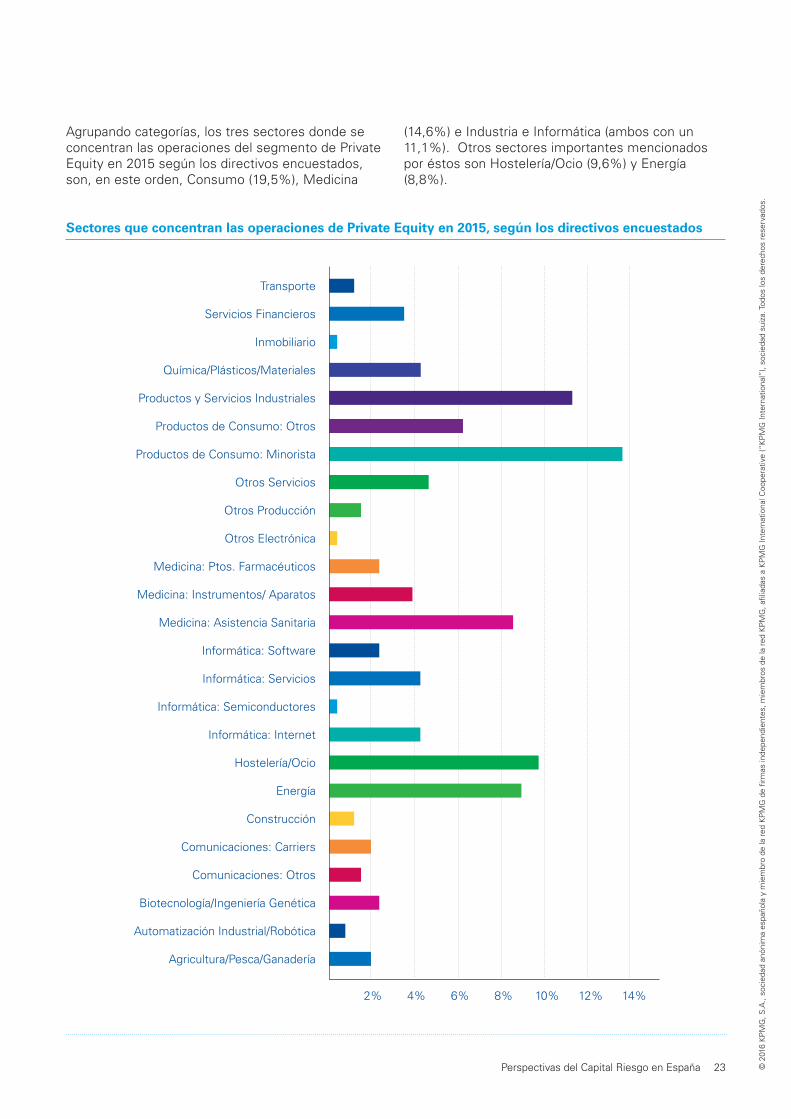

Agrupando categorías, los tres sectores donde se concentran las operaciones del segmento de Private Equity en 2015 según los directivos encuestados, son, en este orden, Consumo (19,5%), Medicina

(14,6%) e Industria e Informática (ambos con un 11,1%). Otros sectores importantes mencionados por éstos son Hostelería/Ocio (9,6%) y Energía (8,8%).

Sectores que concentran las operaciones de Private Equity en 2015, según los directivos encuestados

Transporte

Productos de Consumo: Minorista

Medicina: Asistencia Sanitaria

Construcción

Servicios Financieros

Otros Servicios

Informática: Software

Comunicaciones: Carriers

Inmobiliario

Otros Producción

Informática: Servicios

Comunicaciones: Otros

Química/Plásticos/Materiales

Otros Electrónica

Informática: Semiconductores

Biotecnología/Ingeniería Genética

Productos y Servicios Industriales

Medicina: Ptos. Farmacéuticos

Informática: Internet

Automatización Industrial/Robótica

Productos de Consumo: Otros

Medicina: Instrumentos/ Aparatos

Energía

Hostelería/Ocio

Agricultura/Pesca/Ganadería

12%10% 14%8%6%2% 4%

24 Private Equity© 2

016

KP

MG

, S.A

., so

cied

ad a

nóni

ma

espa

ñola

y m

iem

bro

de la

red

KP

MG

de

firm

as in

depe

ndie

ntes

, mie

mbr

os d

e la

red

KP

MG

, afil

iada

s a

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(“K

PM

G In

tern

atio

nal”

), so

cied

ad s

uiza

. Tod

os lo

s de

rech

os r

eser

vado

s.

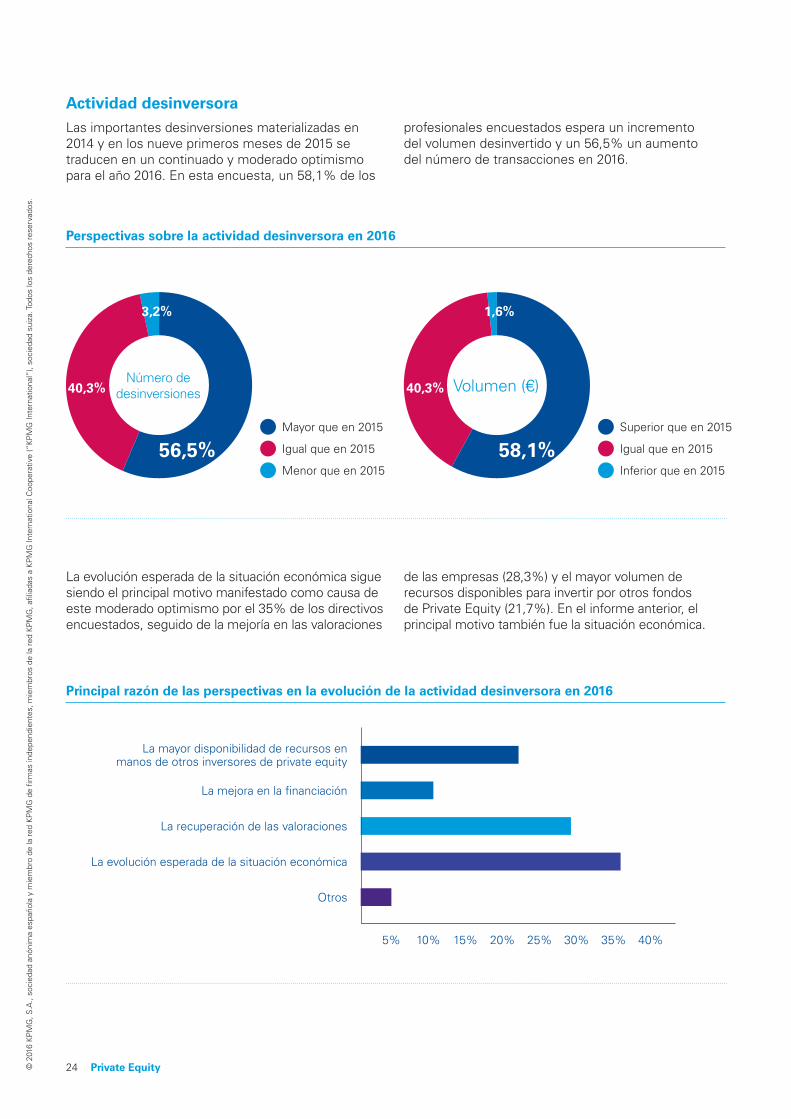

Actividad desinversoraLas importantes desinversiones materializadas en 2014 y en los nueve primeros meses de 2015 se traducen en un continuado y moderado optimismo para el año 2016. En esta encuesta, un 58,1% de los

profesionales encuestados espera un incremento del volumen desinvertido y un 56,5% un aumento del número de transacciones en 2016.

Perspectivas sobre la actividad desinversora en 2016

Principal razón de las perspectivas en la evolución de la actividad desinversora en 2016

Número de desinversiones Volumen (€)

Mayor que en 2015

Igual que en 2015

Menor que en 2015

Superior que en 2015

Igual que en 2015

Inferior que en 2015

La evolución esperada de la situación económica sigue siendo el principal motivo manifestado como causa de este moderado optimismo por el 35% de los directivos encuestados, seguido de la mejoría en las valoraciones

de las empresas (28,3%) y el mayor volumen de recursos disponibles para invertir por otros fondos de Private Equity (21,7%). En el informe anterior, el principal motivo también fue la situación económica.

30% 35% 40%25%20%15%5%

Otros

La mayor disponibilidad de recursos en manos de otros inversores de private equity

La mejora en la financiación

La recuperación de las valoraciones

La evolución esperada de la situación económica

10%

3,2% 1,6%

40,3% 40,3%

56,5% 58,1%

Perspectivas del Capital Riesgo en España 25 © 2

016

KP

MG

, S.A

., so

cied

ad a

nóni

ma

espa

ñola

y m

iem

bro

de la

red

KP

MG

de

firm

as in

depe

ndie

ntes

, mie

mbr

os d

e la

red

KP

MG

, afil

iada

s a

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(“K

PM

G In

tern

atio

nal”

), so

cied

ad s

uiza

. Tod

os lo

s de

rech

os r

eser

vado

s.

Mecanismo de desinversión más habitual en 2016

La venta a industriales (54,1%) y a otras entidades de capital riesgo o “Secondary buy outs” (44,3%), son las alternativas de desinversión más destacadas por los directivos encuestados para el año 2015. Esta opinión coincide con las operaciones reales de desinversión confirmadas en España en los nueve primeros meses de 2015 y con la respuesta manifestada en la anterior edición de este informe

sobre el principal mecanismo de desinversión esperado en 2015 (Venta a industriales, 54,8%).

Respecto al año 2016 estos dos mecanismos de desinversión mencionados anteriormente se postulan como los preferidos, casi en la misma proporción, para los directivos encuestados (50% y 46,8%, respectivamente).

60%50%40%30%10%

Colocación en el mercado de valores

Venta a industriales

Secondary buy-outs

20%

26© 2

016

KP

MG

, S.A

., so

cied

ad a

nóni

ma

espa

ñola

y m

iem

bro

de la

red

KP

MG

de

firm

as in

depe

ndie

ntes

, mie

mbr

os d

e la

red

KP

MG

, afil

iada

s a

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(“K

PM

G In

tern

atio

nal”

), so

cied

ad s

uiza

. Tod

os lo

s de

rech

os r

eser

vado

s. Perspectivas de los operadores de Venture CapitalA diferencia del segmento de Private Equity, en Venture Capital se aprecia una evolución positiva, según los últimos indicadores disponibles de los nueve primeros meses de 2015.

Las entidades internacionales han sido las más activas y, por tanto, las protagonistas del aumento de la inversión en España, comprometiéndose en rondas de gran tamaño en empresas que habían sido apoyadas en etapas iniciales por entidades nacionales.

Respecto a la actividad desinversora, se manifiesta cierto optimismo a medio plazo como consecuencia de la mayor implicación actual de las entidades internacionales en el lado inversor con rondas de importes elevados, lo que supondrá una mayor participación en las desinversiones futuras en este segmento.

Evolución reciente de la actividad

Perspectivas del Capital Riesgo en España 27 © 2

016

KP

MG

, S.A

., so

cied

ad a

nóni

ma

espa

ñola

y m

iem

bro

de la

red

KP

MG

de

firm

as in

depe

ndie

ntes

, mie

mbr

os d

e la

red

KP

MG

, afil

iada

s a

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(“K

PM

G In

tern

atio

nal”

), so

cied

ad s

uiza

. Tod

os lo

s de

rech

os r

eser

vado

s.

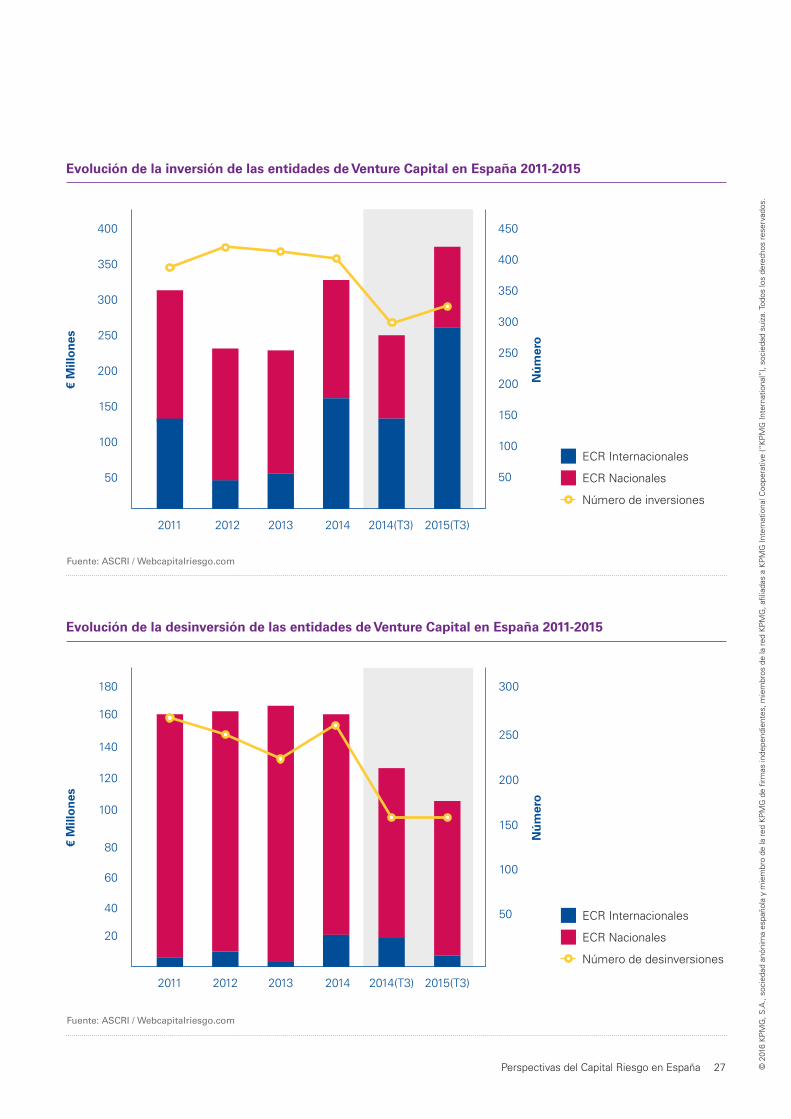

Evolución de la inversión de las entidades de Venture Capital en España 2011-2015

Evolución de la desinversión de las entidades de Venture Capital en España 2011-2015

Fuente: ASCRI / Webcapitalriesgo.com

Fuente: ASCRI / Webcapitalriesgo.com

2015(T3)

2015(T3)

2014(T3)

2014(T3)

2014

2014

2013

2013

2011

2011

50

20

50

100

40

150

60100

50

100

150

200

80

200€ M

illo

nes

Nú

mer

o

€ M

illo

nes

Nú

mer

o

250

100150

250

300

350

350

300

120 200

140250

160

400

400

180 300

450

2012

2012

ECR Internacionales

ECR Internacionales

ECR Nacionales

ECR Nacionales

Número de desinversiones

Número de inversiones

28 Venture Capital© 2

016

KP

MG

, S.A

., so

cied

ad a

nóni

ma

espa

ñola

y m

iem

bro

de la

red

KP

MG

de

firm

as in

depe

ndie

ntes

, mie

mbr

os d

e la

red

KP

MG

, afil

iada

s a

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(“K

PM

G In

tern

atio

nal”

), so

cied

ad s

uiza

. Tod

os lo

s de

rech

os r

eser

vado

s.

2016

20162015

Entorno empresarial e institucionalNo cabe duda de que el Venture Capital ha experimentado un avance significativo en España en 2015. En este año es probable que se alcance un nuevo máximo histórico en volumen de inversión, que podría rebasar por primera vez los 500 millones de euros fundamentado en la repetición de rondas de

importes muy elevados procedentes principalmente de inversores internacionales. Este tipo de operaciones confirman la percepción mayoritaria de los directivos (78,4%) de que el segmento de Venture Capital se encuentra en un momento de expansión, frente a otro 20,3% que estima que se mantiene.

Aunque el acceso a la financiación bancaria de empresas en etapas iniciales de desarrollo parece que sigue evolucionando positivamente en nuestro país, los directivos encuestados muestran menos optimismo en 2015 en comparación con el informe anterior, ya que en la encuesta actual sólo el 58,3% de los directivos consultados opina que en 2015 se estaba consiguiendo financiar el circulante mejor que

en 2014, mientras que en el informe anterior, su visión era más positiva (77,6%).

El escenario más optimista de cara a las condiciones de financiación para el año 2016 se modera ligeramente, con el 52,1% de las respuestas, mientras que el 46,5% piensa que se mantendrá en términos similares a los encontrados en 2015.

Percepción de la situación del Venture Capital en España en la actualidad

Perspectivas sobre la financiación del circulante

Expansión

Mantenimiento

Decrecimiento

Mejor que en 2014

Igual que en 2014

Peor que en 2014

Mejor que en 2015

Igual que en 2015

Peor que en 2015

20,3%

1,4% 1,4%

1,4%

40,3% 46,5%

78,4%

58,3% 52,1%

Perspectivas del Capital Riesgo en España 29 © 2

016

KP

MG

, S.A

., so

cied

ad a

nóni

ma

espa

ñola

y m

iem

bro

de la

red

KP

MG

de

firm

as in

depe

ndie

ntes

, mie

mbr

os d

e la

red

KP

MG

, afil

iada

s a

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(“K

PM

G In

tern

atio

nal”

), so

cied

ad s

uiza

. Tod

os lo

s de

rech

os r

eser

vado

s.

Al igual que en la anterior edición de este informe, el principal reto que perciben los profesionales encuestados es la desinversión de empresas participadas, con el 39,2% (40,3% en el anterior estudio). Le sigue, con el mismo porcentaje de respuesta la identificación de las oportunidades de

inversión (28,4%) y la captación de nuevos fondos (28,4%). En este sentido, en 2014 y en los nueve primeros meses de 2015 se han registrado algunas desinversiones de gran repercusión y rentabilidad, aunque su número sigue siendo reducido.

Retos del segmento de Venture Capital en el momento actual

Track record exitoso

Formación inversores

Búsqueda de equipos gestores

Desinversión/salida

Identificación de oportunidades de inversión

Captación de fondos

30% 35% 40%25%20%15%5% 10%

30 Venture Capital© 2

016

KP

MG

, S.A

., so

cied

ad a

nóni

ma

espa

ñola

y m

iem

bro

de la

red

KP

MG

de

firm

as in

depe

ndie

ntes

, mie

mbr

os d

e la

red

KP

MG

, afil

iada

s a

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(“K

PM

G In

tern

atio

nal”

), so

cied

ad s

uiza

. Tod

os lo

s de

rech

os r

eser

vado

s.

2015 2016

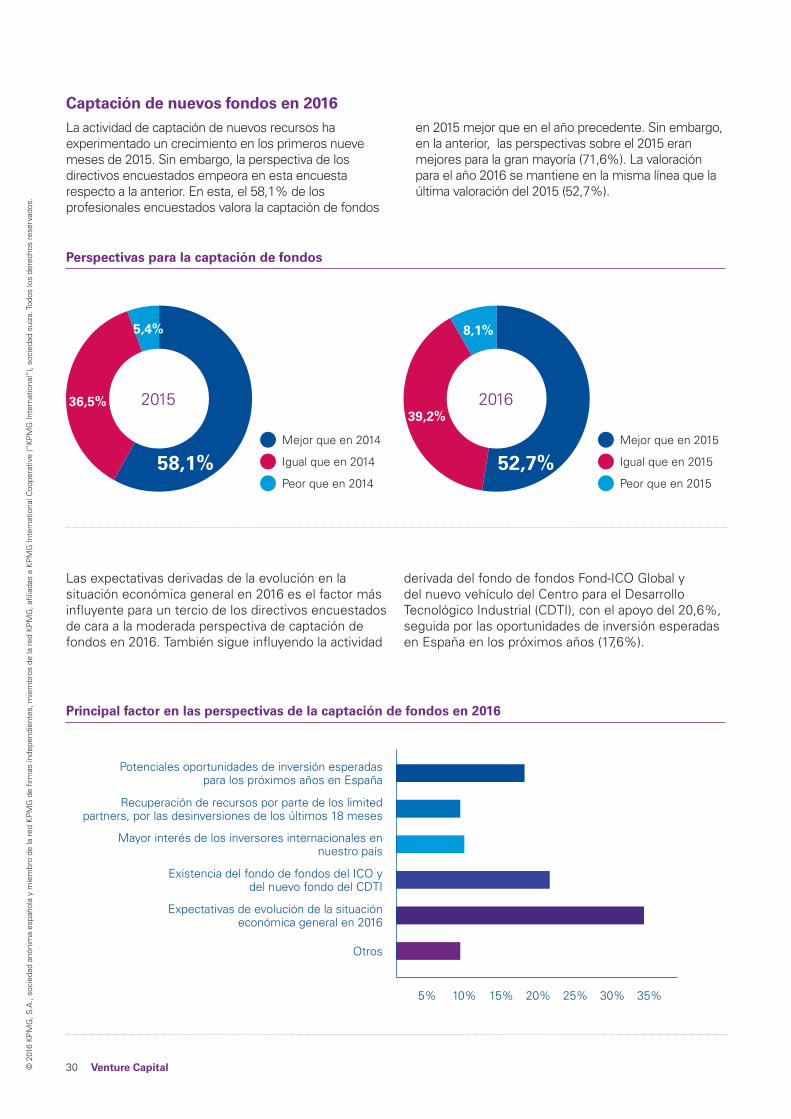

Captación de nuevos fondos en 2016La actividad de captación de nuevos recursos ha experimentado un crecimiento en los primeros nueve meses de 2015. Sin embargo, la perspectiva de los directivos encuestados empeora en esta encuesta respecto a la anterior. En esta, el 58,1% de los profesionales encuestados valora la captación de fondos

Las expectativas derivadas de la evolución en la situación económica general en 2016 es el factor más influyente para un tercio de los directivos encuestados de cara a la moderada perspectiva de captación de fondos en 2016. También sigue influyendo la actividad

derivada del fondo de fondos Fond-ICO Global y del nuevo vehículo del Centro para el Desarrollo Tecnológico Industrial (CDTI), con el apoyo del 20,6%, seguida por las oportunidades de inversión esperadas en España en los próximos años (17,6%).

en 2015 mejor que en el año precedente. Sin embargo, en la anterior, las perspectivas sobre el 2015 eran mejores para la gran mayoría (71,6%). La valoración para el año 2016 se mantiene en la misma línea que la última valoración del 2015 (52,7%).

Perspectivas para la captación de fondos

Mejor que en 2014

Igual que en 2014

Peor que en 2014

Mejor que en 2015

Igual que en 2015

Peor que en 2015

5,4% 8,1%

36,5%39,2%

58,1% 52,7%

Principal factor en las perspectivas de la captación de fondos en 2016

Otros

Potenciales oportunidades de inversión esperadas para los próximos años en España

Recuperación de recursos por parte de los limited partners, por las desinversiones de los últimos 18 meses

Mayor interés de los inversores internacionales en nuestro país

Existencia del fondo de fondos del ICO y del nuevo fondo del CDTI

Expectativas de evolución de la situación económica general en 2016

30% 35%25%20%15%5% 10%

Perspectivas del Capital Riesgo en España 31 © 2

016

KP

MG

, S.A

., so

cied

ad a

nóni

ma

espa

ñola

y m

iem

bro

de la

red

KP

MG

de

firm

as in

depe

ndie

ntes

, mie

mbr

os d

e la

red

KP

MG

, afil

iada

s a

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(“K

PM

G In

tern

atio

nal”

), so

cied

ad s

uiza

. Tod

os lo

s de

rech

os r

eser

vado

s.

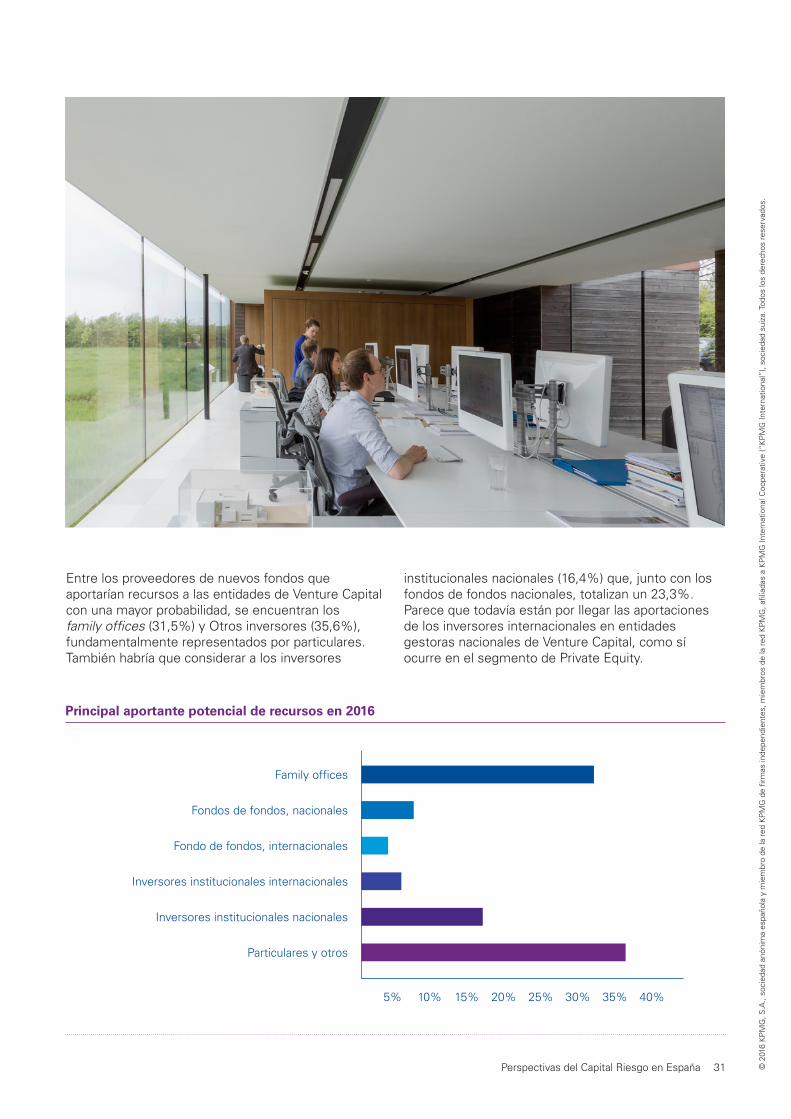

Entre los proveedores de nuevos fondos que aportarían recursos a las entidades de Venture Capital con una mayor probabilidad, se encuentran los family offices (31,5%) y Otros inversores (35,6%), fundamentalmente representados por particulares. También habría que considerar a los inversores

institucionales nacionales (16,4%) que, junto con los fondos de fondos nacionales, totalizan un 23,3%. Parece que todavía están por llegar las aportaciones de los inversores internacionales en entidades gestoras nacionales de Venture Capital, como sí ocurre en el segmento de Private Equity.

Principal aportante potencial de recursos en 2016

Particulares y otros

Family offices

Fondos de fondos, nacionales

Fondo de fondos, internacionales

Inversores institucionales internacionales

Inversores institucionales nacionales

30% 35% 40%25%20%15%5% 10%

32 Venture Capital© 2

016

KP

MG

, S.A

., so

cied

ad a

nóni

ma

espa

ñola

y m

iem

bro

de la

red

KP

MG

de

firm

as in

depe

ndie

ntes

, mie

mbr

os d

e la

red

KP

MG

, afil

iada

s a

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(“K

PM

G In

tern

atio

nal”

), so

cied

ad s

uiza

. Tod

os lo

s de

rech

os r

eser

vado

s.

Número de inversiones

Volumen (€)

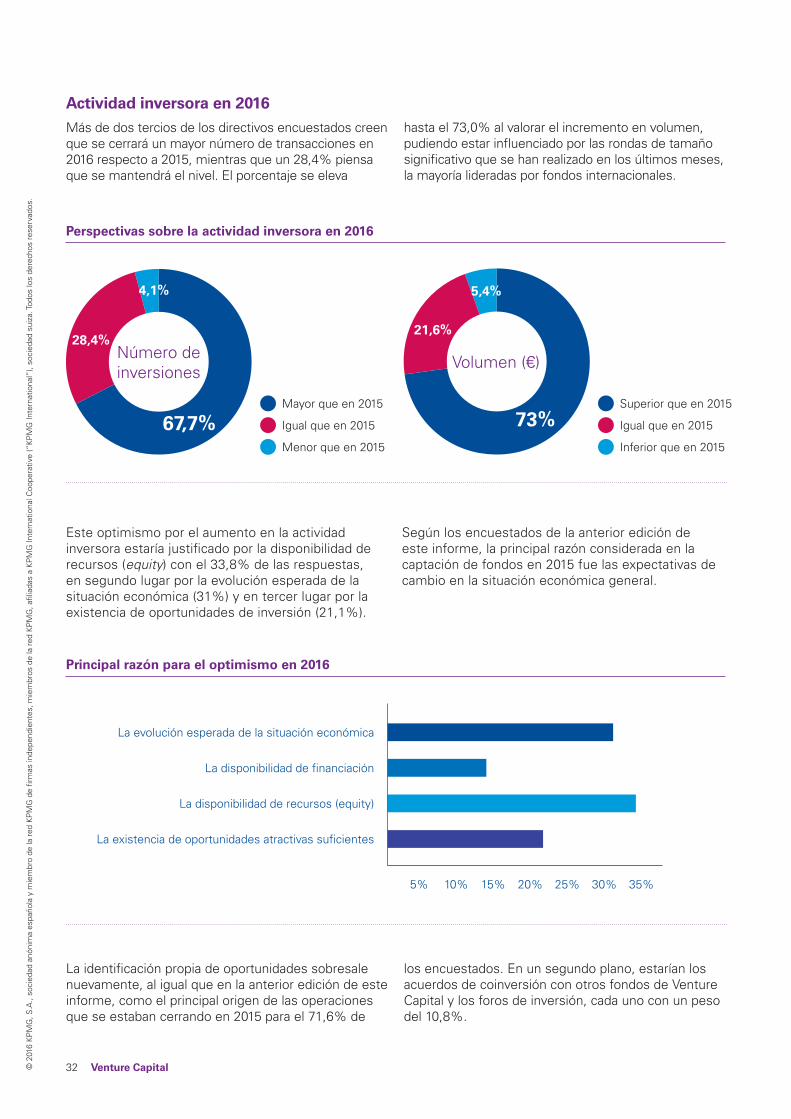

Actividad inversora en 2016Más de dos tercios de los directivos encuestados creen que se cerrará un mayor número de transacciones en 2016 respecto a 2015, mientras que un 28,4% piensa que se mantendrá el nivel. El porcentaje se eleva

hasta el 73,0% al valorar el incremento en volumen, pudiendo estar influenciado por las rondas de tamaño significativo que se han realizado en los últimos meses, la mayoría lideradas por fondos internacionales.

Este optimismo por el aumento en la actividad inversora estaría justificado por la disponibilidad de recursos (equity) con el 33,8% de las respuestas, en segundo lugar por la evolución esperada de la situación económica (31%) y en tercer lugar por la existencia de oportunidades de inversión (21,1%).

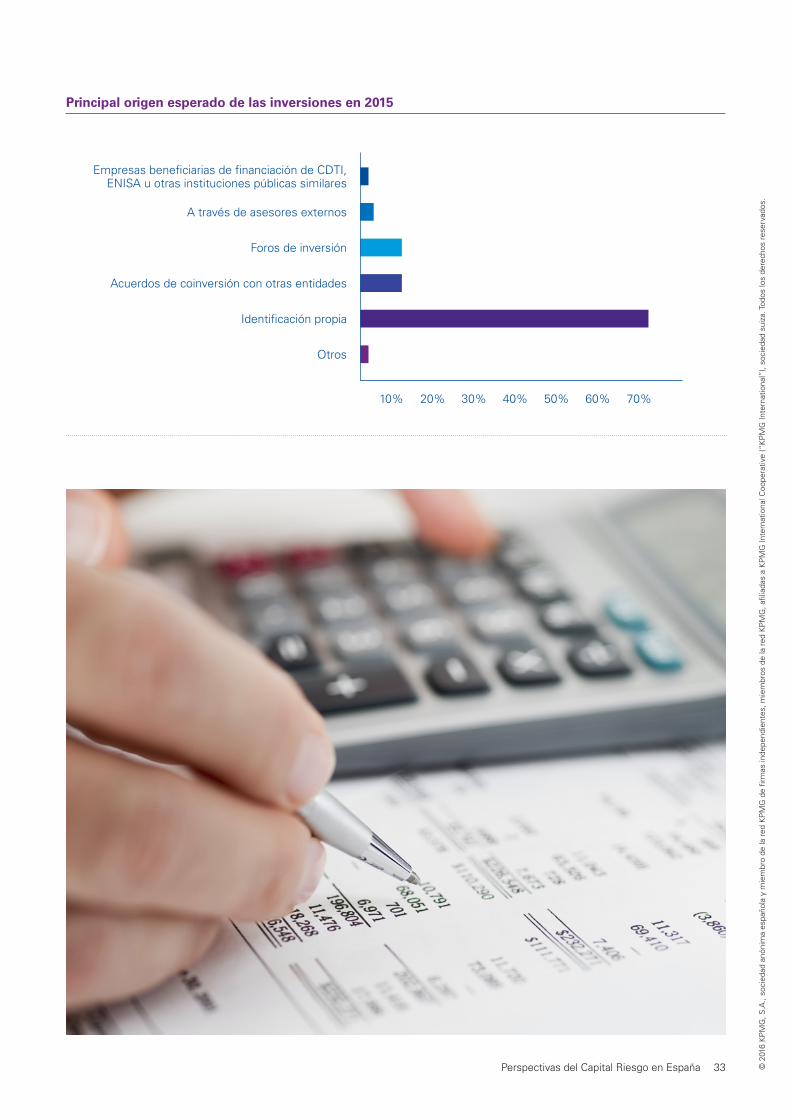

La identificación propia de oportunidades sobresale nuevamente, al igual que en la anterior edición de este informe, como el principal origen de las operaciones que se estaban cerrando en 2015 para el 71,6% de

Según los encuestados de la anterior edición de este informe, la principal razón considerada en la captación de fondos en 2015 fue las expectativas de cambio en la situación económica general.

los encuestados. En un segundo plano, estarían los acuerdos de coinversión con otros fondos de Venture Capital y los foros de inversión, cada uno con un peso del 10,8%.

Perspectivas sobre la actividad inversora en 2016

Principal razón para el optimismo en 2016

Mayor que en 2015

Igual que en 2015

Menor que en 2015

Superior que en 2015

Igual que en 2015

Inferior que en 2015

4,1% 5,4%

28,4%21,6%

67,7% 73%

La evolución esperada de la situación económica

La disponibilidad de financiación

La disponibilidad de recursos (equity)

La existencia de oportunidades atractivas suficientes

30% 35%25%20%15%5% 10%

Perspectivas del Capital Riesgo en España 33 © 2

016

KP

MG

, S.A

., so

cied

ad a

nóni

ma

espa

ñola

y m

iem

bro

de la

red

KP

MG

de

firm

as in

depe

ndie

ntes

, mie

mbr

os d

e la

red

KP

MG

, afil

iada

s a

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(“K

PM

G In

tern

atio

nal”

), so

cied

ad s

uiza

. Tod

os lo

s de

rech

os r

eser

vado

s.

Principal origen esperado de las inversiones en 2015

Otros

Empresas beneficiarias de financiación de CDTI, ENISA u otras instituciones públicas similares

A través de asesores externos

Foros de inversión

Acuerdos de coinversión con otras entidades

Identificación propia

60% 70%50%40%30%10% 20%

34 Venture Capital© 2

016

KP

MG

, S.A

., so

cied

ad a

nóni

ma

espa

ñola

y m

iem

bro

de la

red

KP

MG

de

firm

as in

depe

ndie

ntes

, mie

mbr

os d

e la

red

KP

MG

, afil

iada

s a

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(“K

PM

G In

tern

atio

nal”

), so

cied

ad s

uiza

. Tod

os lo

s de

rech

os r

eser

vado

s.

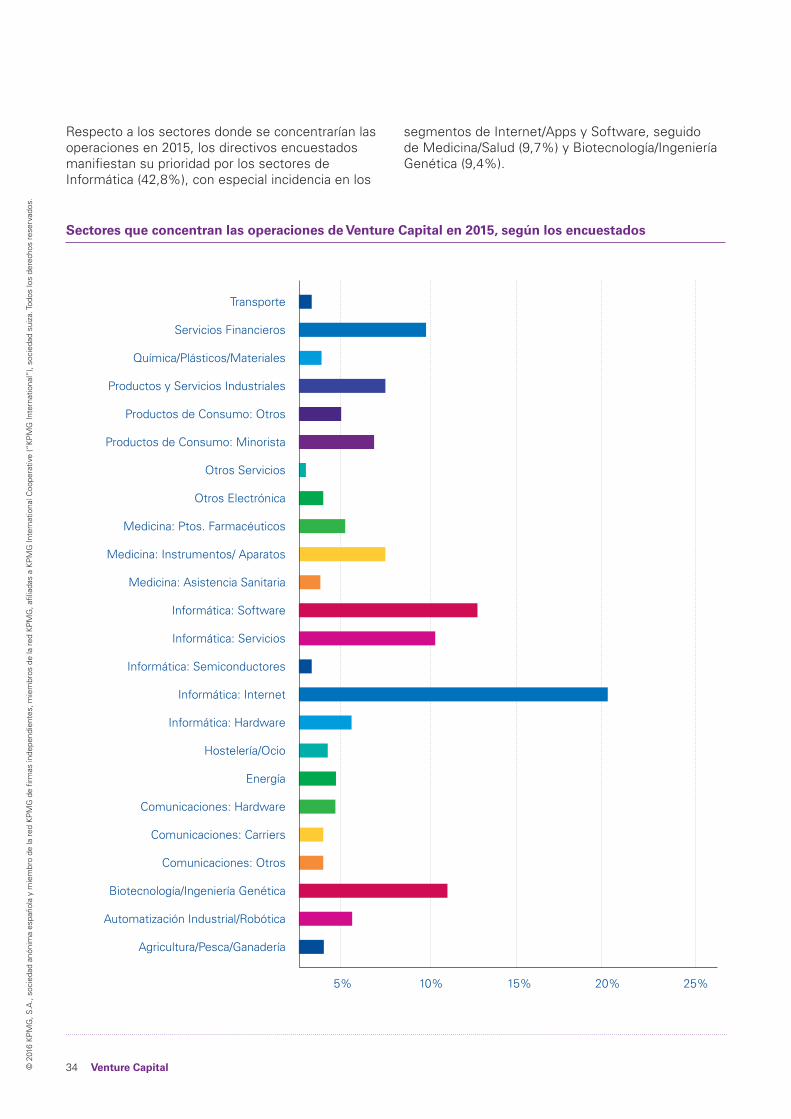

Respecto a los sectores donde se concentrarían las operaciones en 2015, los directivos encuestados manifiestan su prioridad por los sectores de Informática (42,8%), con especial incidencia en los

segmentos de Internet/Apps y Software, seguido de Medicina/Salud (9,7%) y Biotecnología/Ingeniería Genética (9,4%).

Sectores que concentran las operaciones de Venture Capital en 2015, según los encuestados

Productos de Consumo: Minorista

Informática: Software

Comunicaciones: Hardware

Transporte

Otros Servicios

Informática: Servicios

Comunicaciones: Carriers

Servicios Financieros

Otros Electrónica

Informática: Semiconductores

Comunicaciones: Otros

Química/Plásticos/Materiales

Medicina: Ptos. Farmacéuticos

Informática: Internet

Biotecnología/Ingeniería Genética

Productos y Servicios Industriales

Medicina: Instrumentos/ Aparatos

Informática: Hardware

Automatización Industrial/Robótica

Productos de Consumo: Otros

Medicina: Asistencia Sanitaria

Energía

Hostelería/Ocio

Agricultura/Pesca/Ganadería

25%20%15%5% 10%

Perspectivas del Capital Riesgo en España 35 © 2

016

KP

MG

, S.A

., so

cied

ad a

nóni

ma

espa

ñola

y m

iem

bro

de la

red

KP

MG

de

firm

as in

depe

ndie

ntes

, mie

mbr

os d

e la

red

KP

MG

, afil

iada

s a

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(“K

PM

G In

tern

atio

nal”

), so

cied

ad s

uiza

. Tod

os lo

s de

rech

os r

eser

vado

s.

36 Venture Capital© 2

016

KP

MG

, S.A

., so

cied

ad a

nóni

ma

espa

ñola

y m

iem

bro

de la

red

KP

MG

de

firm

as in

depe

ndie

ntes

, mie

mbr

os d

e la

red

KP

MG

, afil

iada

s a

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(“K

PM

G In

tern

atio

nal”

), so

cied

ad s

uiza

. Tod

os lo

s de

rech

os r

eser

vado

s.

Número de desinversiones Volumen (€)

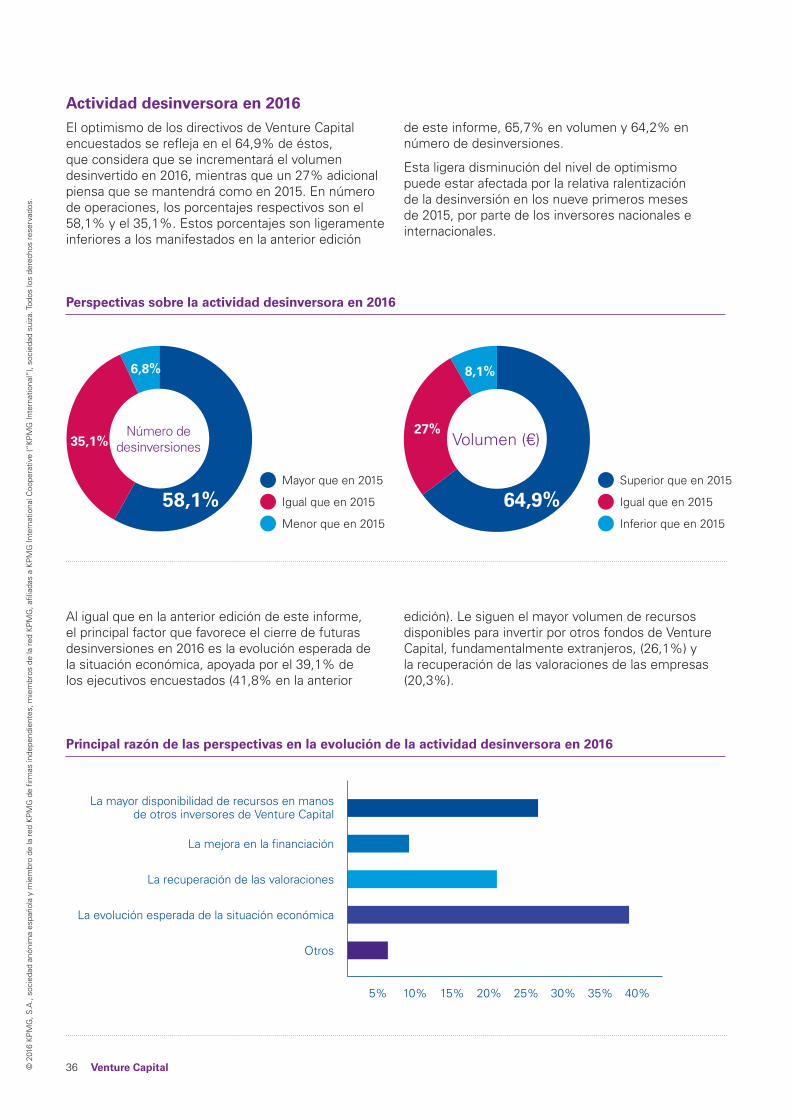

Actividad desinversora en 2016El optimismo de los directivos de Venture Capital encuestados se refleja en el 64,9% de éstos, que considera que se incrementará el volumen desinvertido en 2016, mientras que un 27% adicional piensa que se mantendrá como en 2015. En número de operaciones, los porcentajes respectivos son el 58,1% y el 35,1%. Estos porcentajes son ligeramente inferiores a los manifestados en la anterior edición

de este informe, 65,7% en volumen y 64,2% en número de desinversiones.

Esta ligera disminución del nivel de optimismo puede estar afectada por la relativa ralentización de la desinversión en los nueve primeros meses de 2015, por parte de los inversores nacionales e internacionales.

Perspectivas sobre la actividad desinversora en 2016

Principal razón de las perspectivas en la evolución de la actividad desinversora en 2016

Mayor que en 2015

Igual que en 2015

Menor que en 2015

Superior que en 2015

Igual que en 2015

Inferior que en 2015

Al igual que en la anterior edición de este informe, el principal factor que favorece el cierre de futuras desinversiones en 2016 es la evolución esperada de la situación económica, apoyada por el 39,1% de los ejecutivos encuestados (41,8% en la anterior

edición). Le siguen el mayor volumen de recursos disponibles para invertir por otros fondos de Venture Capital, fundamentalmente extranjeros, (26,1%) y la recuperación de las valoraciones de las empresas (20,3%).

30% 35% 40%25%20%15%5%

Otros

La mayor disponibilidad de recursos en manos de otros inversores de Venture Capital

La mejora en la financiación

La recuperación de las valoraciones

La evolución esperada de la situación económica

10%

6,8% 8,1%

35,1%27%

58,1% 64,9%

Perspectivas del Capital Riesgo en España 37 © 2

016

KP

MG

, S.A

., so

cied

ad a

nóni

ma

espa

ñola

y m

iem

bro

de la

red

KP

MG

de

firm

as in

depe

ndie

ntes

, mie

mbr

os d

e la

red

KP

MG

, afil

iada

s a

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(“K

PM

G In

tern

atio

nal”

), so

cied

ad s

uiza

. Tod

os lo

s de

rech

os r

eser

vado

s.

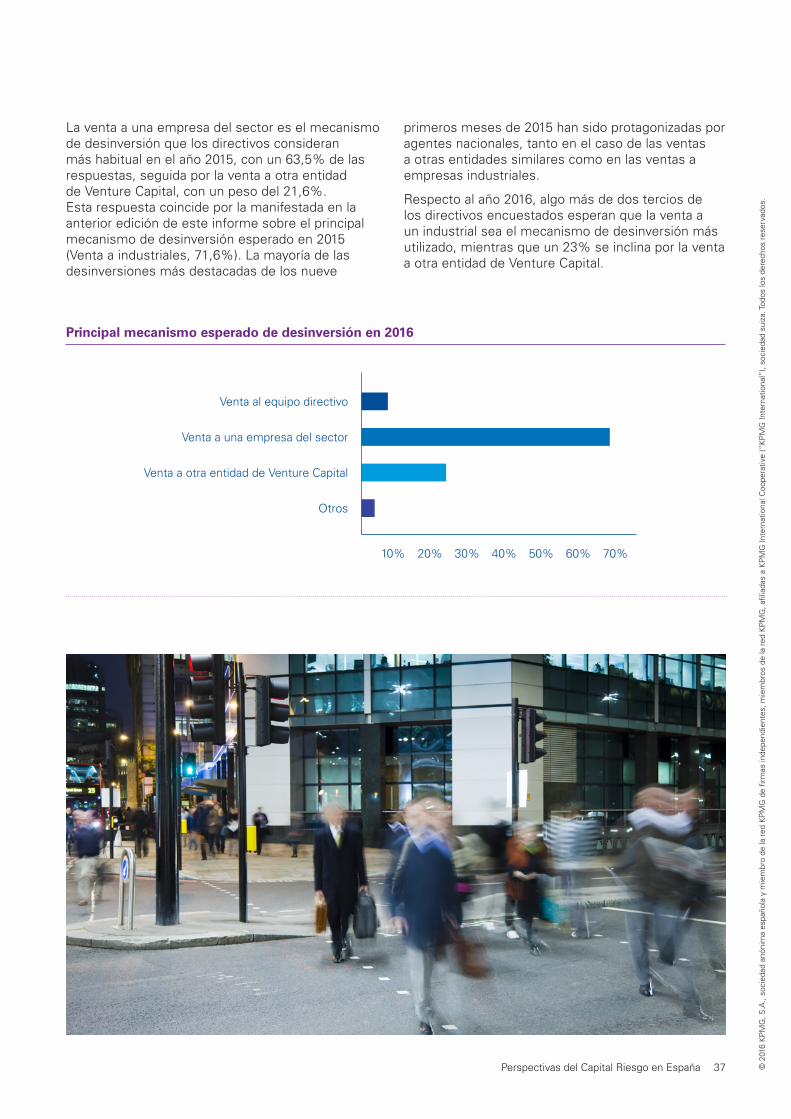

Principal mecanismo esperado de desinversión en 2016

La venta a una empresa del sector es el mecanismo de desinversión que los directivos consideran más habitual en el año 2015, con un 63,5% de las respuestas, seguida por la venta a otra entidad de Venture Capital, con un peso del 21,6%. Esta respuesta coincide por la manifestada en la anterior edición de este informe sobre el principal mecanismo de desinversión esperado en 2015 (Venta a industriales, 71,6%). La mayoría de las desinversiones más destacadas de los nueve

primeros meses de 2015 han sido protagonizadas por agentes nacionales, tanto en el caso de las ventas a otras entidades similares como en las ventas a empresas industriales.

Respecto al año 2016, algo más de dos tercios de los directivos encuestados esperan que la venta a un industrial sea el mecanismo de desinversión más utilizado, mientras que un 23% se inclina por la venta a otra entidad de Venture Capital.

Otros

Venta al equipo directivo

Venta a una empresa del sector

Venta a otra entidad de Venture Capital

60% 70%50%40%30%10% 20%

38© 2

016

KP

MG

, S.A

., so

cied

ad a

nóni

ma

espa

ñola

y m

iem

bro

de la

red

KP

MG

de

firm

as in

depe

ndie

ntes

, mie

mbr

os d

e la

red

KP

MG

, afil

iada

s a

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(“K

PM

G In

tern

atio

nal”

), so

cied

ad s

uiza

. Tod

os lo

s de

rech

os r

eser

vado

s.

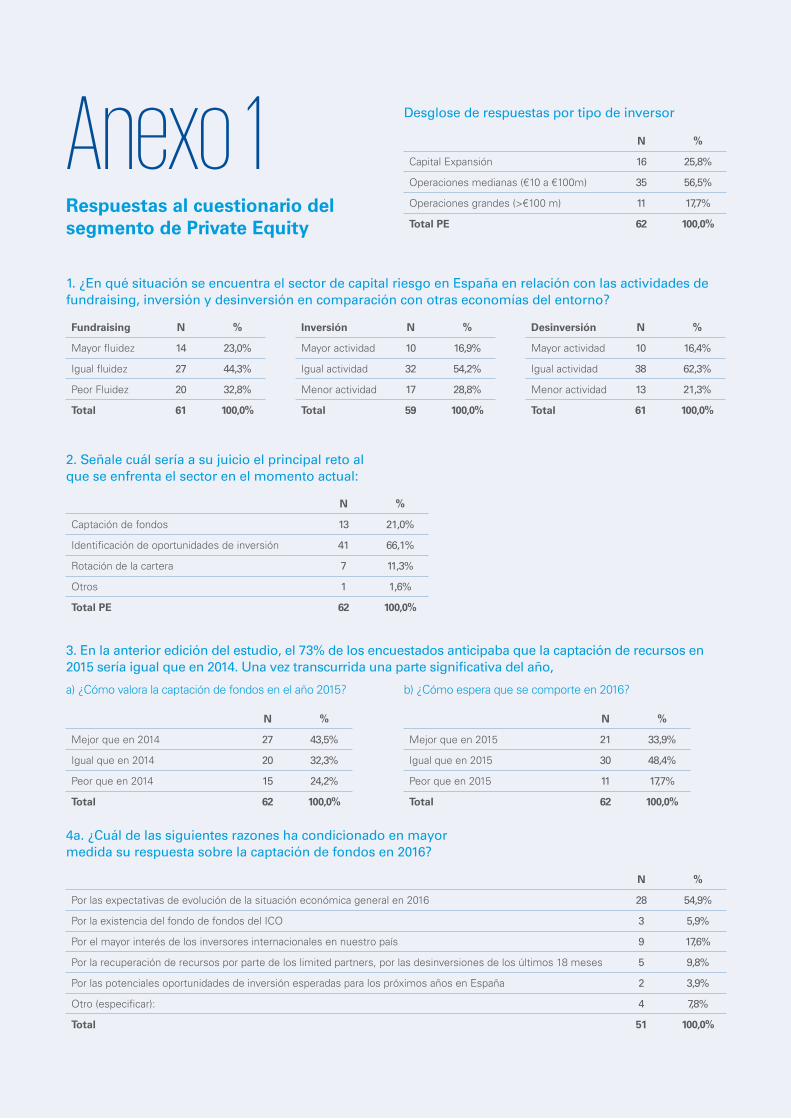

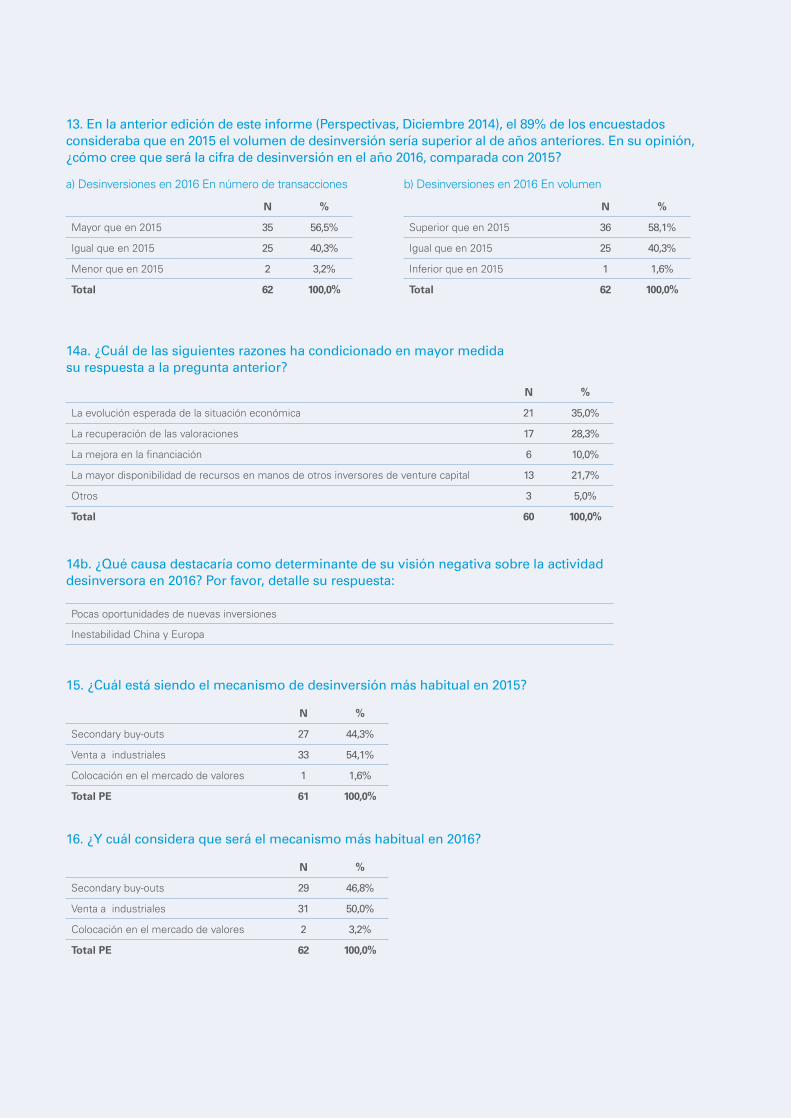

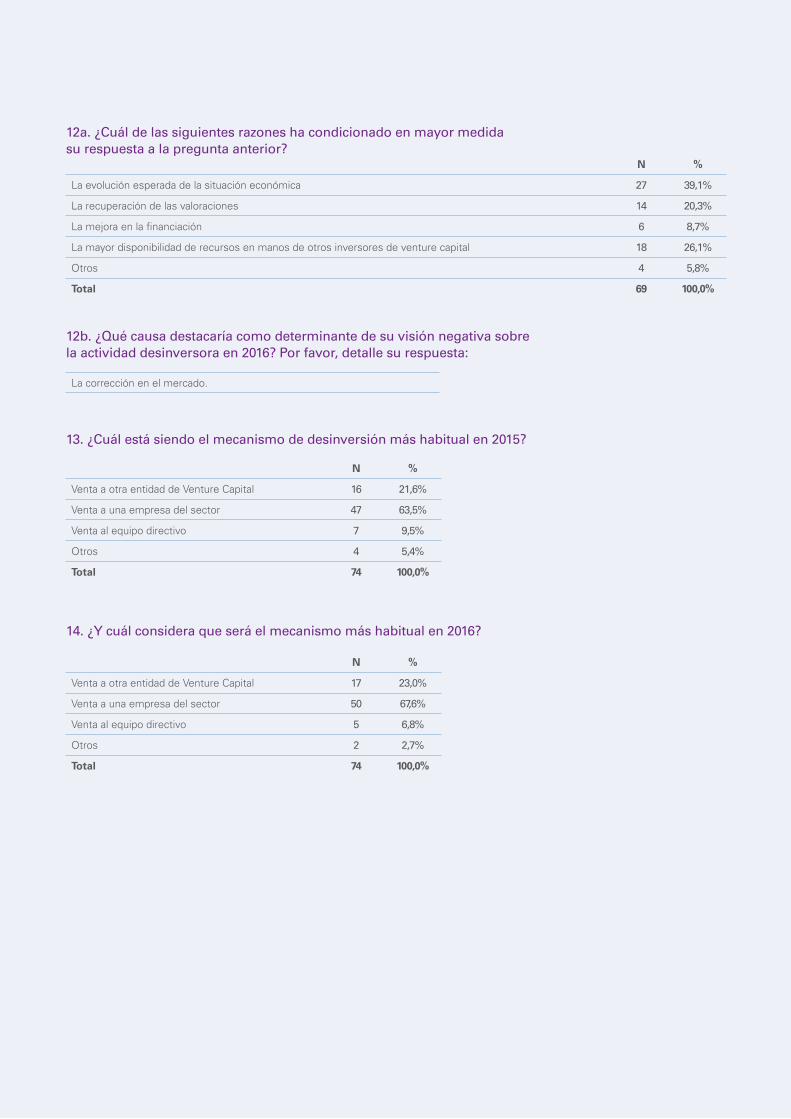

Anexo 1Respuestas al cuestionario del segmento de Private Equity

N %

Capital Expansión 16 25,8%

Operaciones medianas (€10 a €100m) 35 56,5%

Operaciones grandes (>€100 m) 11 17,7%

Total PE 62 100,0%

Desglose de respuestas por tipo de inversor

N %

Captación de fondos 13 21,0%

Identificación de oportunidades de inversión 41 66,1%

Rotación de la cartera 7 11,3%

Otros 1 1,6%

Total PE 62 100,0%

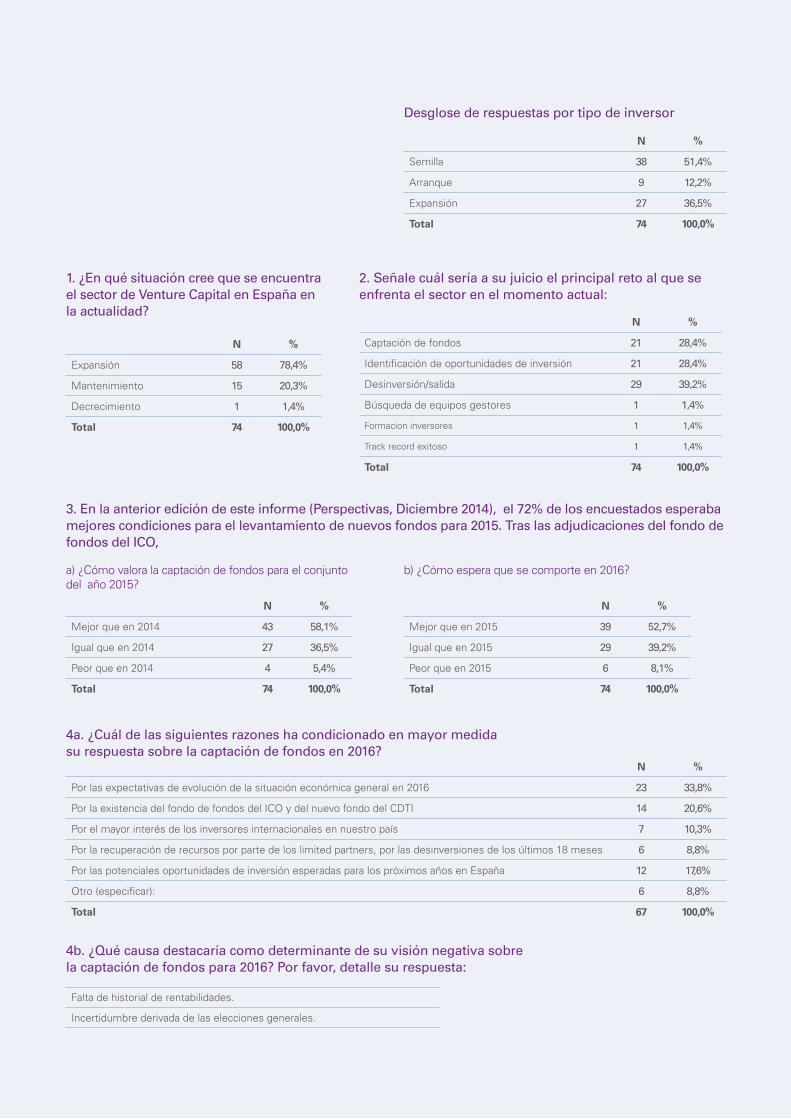

2. Señale cuál sería a su juicio el principal reto al que se enfrenta el sector en el momento actual:

N %

Mejor que en 2014 27 43,5%

Igual que en 2014 20 32,3%

Peor que en 2014 15 24,2%

Total 62 100,0%

N %

Mejor que en 2015 21 33,9%

Igual que en 2015 30 48,4%

Peor que en 2015 11 17,7%

Total 62 100,0%

3. En la anterior edición del estudio, el 73% de los encuestados anticipaba que la captación de recursos en 2015 sería igual que en 2014. Una vez transcurrida una parte significativa del año,

a) ¿Cómo valora la captación de fondos en el año 2015? b) ¿Cómo espera que se comporte en 2016?

Fundraising N %

Mayor fluidez 14 23,0%

Igual fluidez 27 44,3%

Peor Fluidez 20 32,8%

Total 61 100,0%

Inversión N %

Mayor actividad 10 16,9%

Igual actividad 32 54,2%

Menor actividad 17 28,8%

Total 59 100,0%

Desinversión N %

Mayor actividad 10 16,4%

Igual actividad 38 62,3%

Menor actividad 13 21,3%

Total 61 100,0%

1. ¿En qué situación se encuentra el sector de capital riesgo en España en relación con las actividades de fundraising, inversión y desinversión en comparación con otras economías del entorno?

N %

Por las expectativas de evolución de la situación económica general en 2016 28 54,9%

Por la existencia del fondo de fondos del ICO 3 5,9%

Por el mayor interés de los inversores internacionales en nuestro país 9 17,6%

Por la recuperación de recursos por parte de los limited partners, por las desinversiones de los últimos 18 meses 5 9,8%

Por las potenciales oportunidades de inversión esperadas para los próximos años en España 2 3,9%

Otro (especificar): 4 7,8%

Total 51 100,0%

4a. ¿Cuál de las siguientes razones ha condicionado en mayor medida su respuesta sobre la captación de fondos en 2016?

Perspectivas del Capital Riesgo en España 39 © 2

016

KP

MG

, S.A

., so

cied

ad a

nóni

ma

espa

ñola

y m

iem

bro

de la

red

KP

MG

de

firm

as in

depe

ndie

ntes

, mie

mbr

os d

e la

red

KP

MG

, afil

iada

s a

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(“K

PM

G In

tern

atio

nal”

), so

cied

ad s

uiza

. Tod

os lo

s de

rech

os r

eser

vado

s.

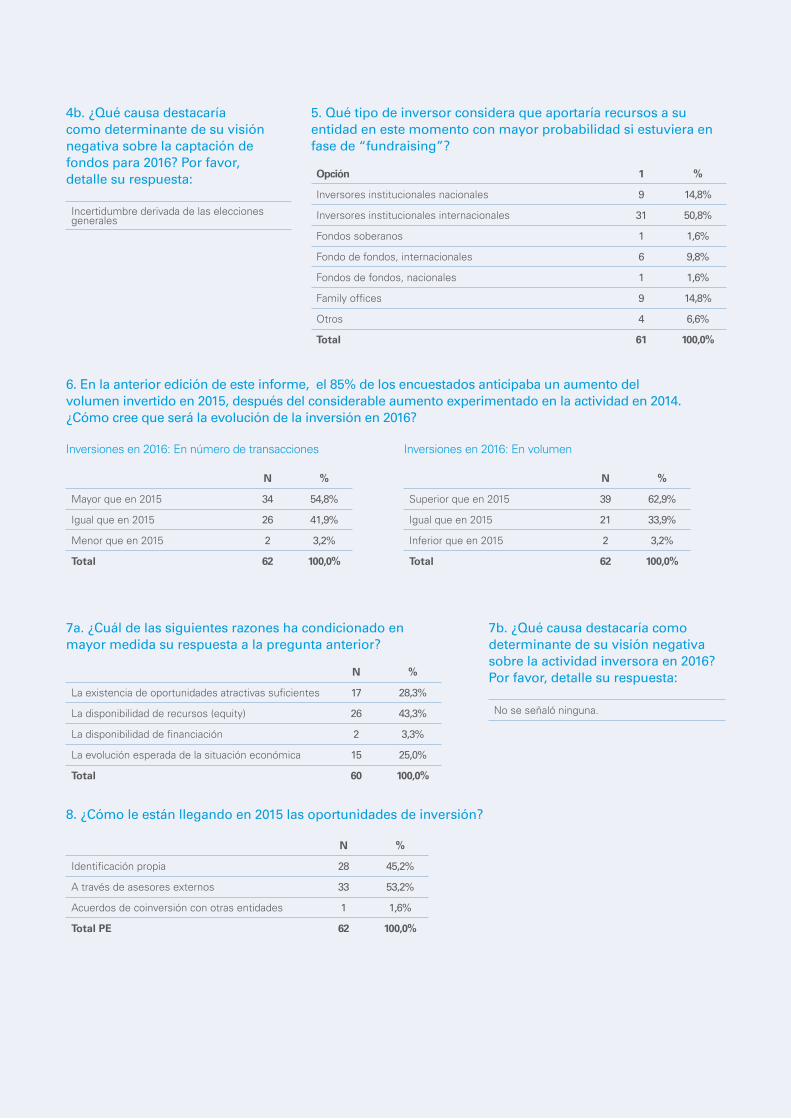

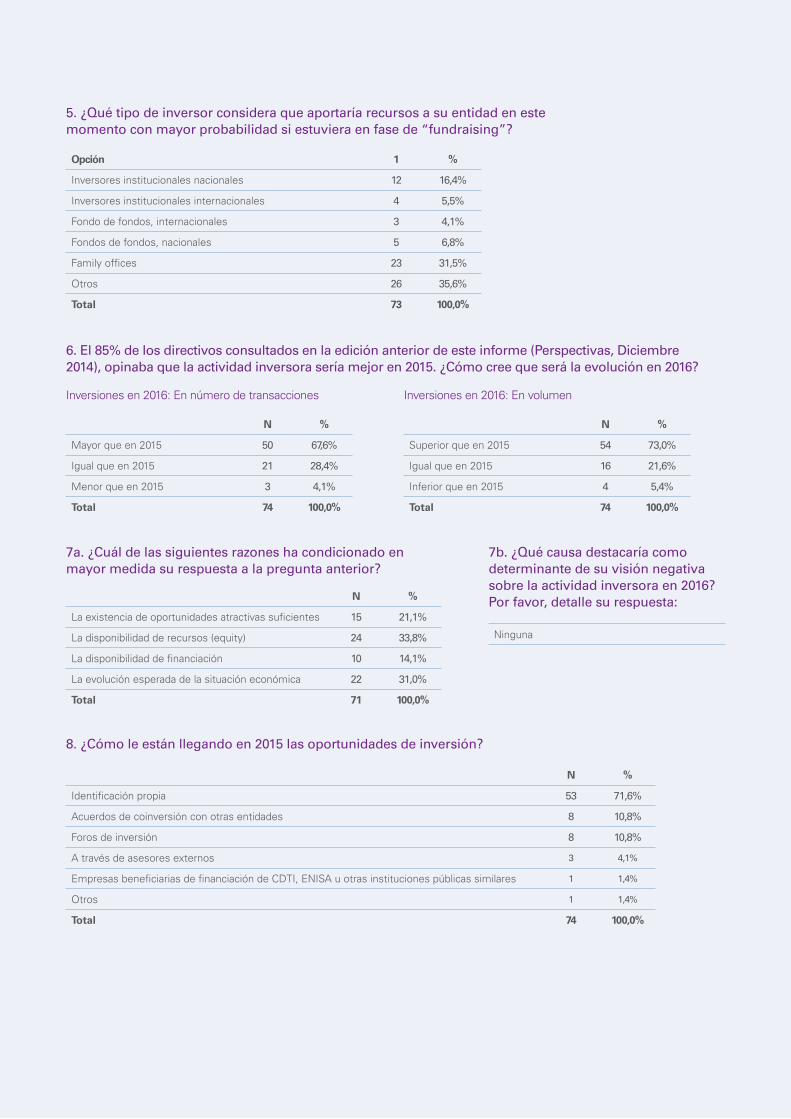

Opción 1 %

Inversores institucionales nacionales 9 14,8%

Inversores institucionales internacionales 31 50,8%

Fondos soberanos 1 1,6%

Fondo de fondos, internacionales 6 9,8%

Fondos de fondos, nacionales 1 1,6%

Family offices 9 14,8%

Otros 4 6,6%

Total 61 100,0%

5. Qué tipo de inversor considera que aportaría recursos a su entidad en este momento con mayor probabilidad si estuviera en fase de “fundraising”?

N %

Mayor que en 2015 34 54,8%

Igual que en 2015 26 41,9%

Menor que en 2015 2 3,2%

Total 62 100,0%

N %

Superior que en 2015 39 62,9%

Igual que en 2015 21 33,9%

Inferior que en 2015 2 3,2%

Total 62 100,0%

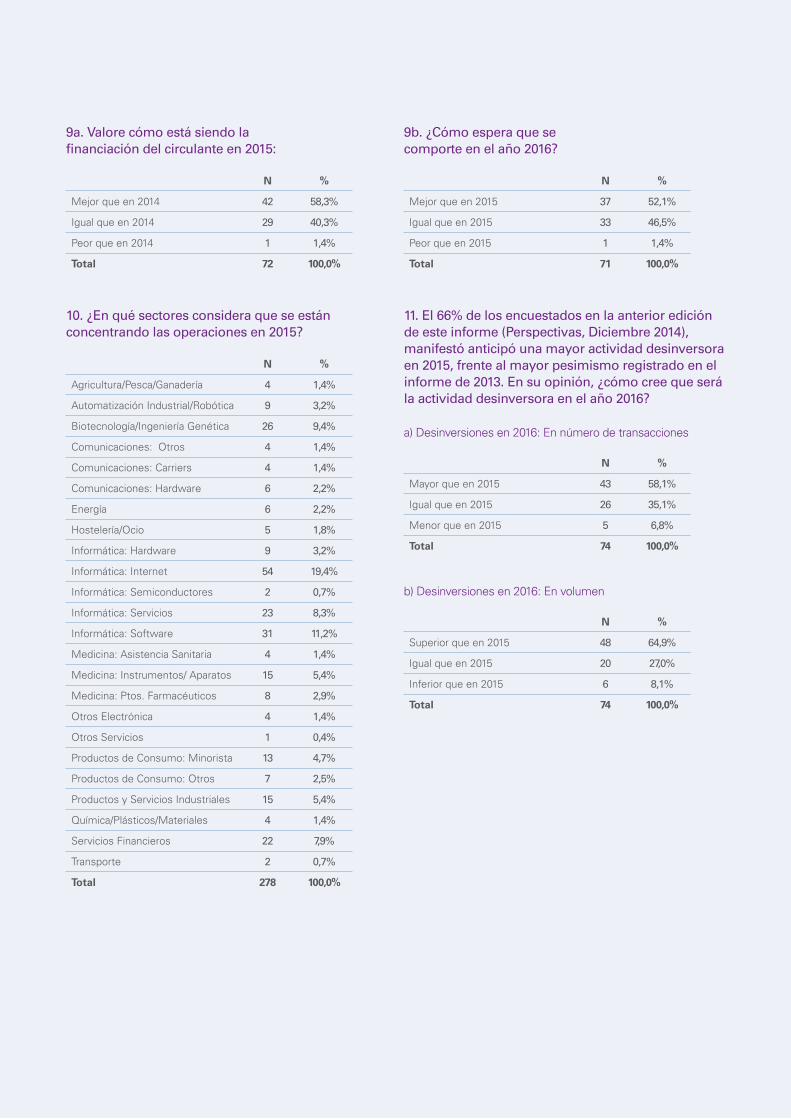

6. En la anterior edición de este informe, el 85% de los encuestados anticipaba un aumento del volumen invertido en 2015, después del considerable aumento experimentado en la actividad en 2014. ¿Cómo cree que será la evolución de la inversión en 2016?

Inversiones en 2016: En número de transacciones Inversiones en 2016: En volumen

4b. ¿Qué causa destacaría como determinante de su visión negativa sobre la captación de fondos para 2016? Por favor, detalle su respuesta:

Incertidumbre derivada de las elecciones generales

N %

La existencia de oportunidades atractivas suficientes 17 28,3%

La disponibilidad de recursos (equity) 26 43,3%

La disponibilidad de financiación 2 3,3%

La evolución esperada de la situación económica 15 25,0%

Total 60 100,0%

7a. ¿Cuál de las siguientes razones ha condicionado en mayor medida su respuesta a la pregunta anterior?

7b. ¿Qué causa destacaría como determinante de su visión negativa sobre la actividad inversora en 2016? Por favor, detalle su respuesta:

No se señaló ninguna.

N %

Identificación propia 28 45,2%

A través de asesores externos 33 53,2%

Acuerdos de coinversión con otras entidades 1 1,6%

Total PE 62 100,0%

8. ¿Cómo le están llegando en 2015 las oportunidades de inversión?

40© 2

016

KP

MG

, S.A

., so

cied

ad a

nóni

ma

espa

ñola

y m

iem

bro

de la

red

KP

MG

de

firm

as in

depe

ndie

ntes

, mie

mbr

os d

e la

red

KP

MG

, afil

iada

s a

KP

MG

Inte

rnat

iona

l Coo

pera

tive

(“K

PM

G In

tern

atio

nal”

), so

cied

ad s

uiza

. Tod

os lo

s de

rech

os r

eser

vado

s.

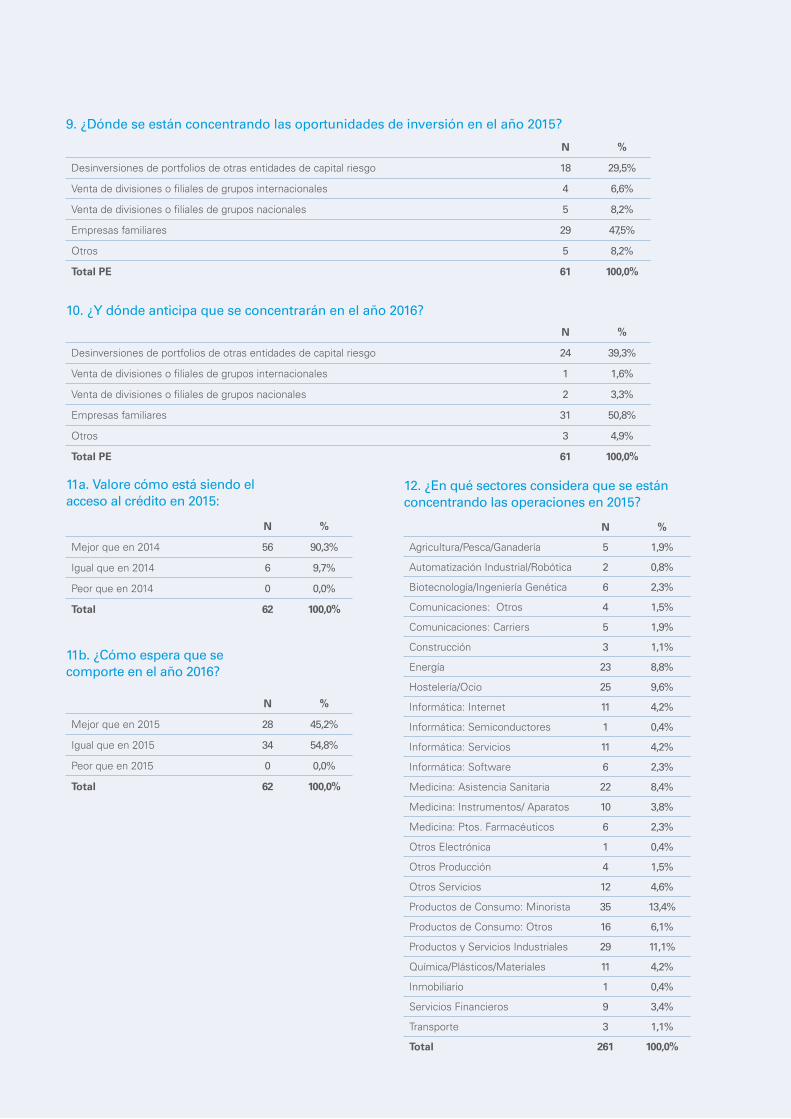

N %

Desinversiones de portfolios de otras entidades de capital riesgo 18 29,5%

Venta de divisiones o filiales de grupos internacionales 4 6,6%

Venta de divisiones o filiales de grupos nacionales 5 8,2%

Empresas familiares 29 47,5%

Otros 5 8,2%

Total PE 61 100,0%

9. ¿Dónde se están concentrando las oportunidades de inversión en el año 2015?

N %

Desinversiones de portfolios de otras entidades de capital riesgo 24 39,3%

Venta de divisiones o filiales de grupos internacionales 1 1,6%

Venta de divisiones o filiales de grupos nacionales 2 3,3%

Empresas familiares 31 50,8%