Evolución del sector y perspectivas para el 2014 Chiclayo Marzo de 2014

Upload

ikusmer-observatorio-del-comercioCategory

view

400download

0

Perspectivas del Consumo

Í N D I C E D E C O M P O R TA M I E N T O D E L C O N S U M I D O R

MARZO 2012INFORME REALIZADO POR EL EQUIPO DE ANÁLISIS DE MILLWARD BROWN

MadridAdolfo Ferná[email protected]

BarcelonaPilar Pé[email protected]

1

Perspectivas del consumoÍ N D I C E D E C O M P O R T A M I E N T O D E L C O N S U M I D O R - M A R Z O 2 0 1 2

2

LA PUERTA DE TANNHÄUSER

“Yo he visto cosas que vosotros no creeríais …. He visto Rayos-C brillar

en la oscuridad, cerca de la puerta de Tannhäuser”.

Al revés que el replicante Roy Batty (Blade Runner) la sociedad

española no ha visto aún la impresionante puerta de Tannhäuser, pero

se aproxima a ella, la adivina entre tinieblas. Y todos esos momentos no

se perderán en el tiempo “como lágrimas en la lluvia”, habrá que vivirlos,

y superarlos.

Hay conciencia de que se abre una nueva etapa. Febrero de 2012, con

el impacto de la reforma del mercado de trabajo, ha supuesto un punto

de inflexión en las percepciones de la opinión pública. Se ha hecho a la

idea de que los niveles de vida se van a ver en riesgo, y en amplios

sectores se ha instalado la idea de que se van a reducir

irreversiblemente. La preocupación atraviesa todos los estratos sociales,

pero gravita sobre todo en la generación intermedia, de 35 a 55 años.

Los que toman las decisiones fundamentales de consumo

Si hace un mes era perceptible que el temor a lo desconocido se

había adueñado de la opinión pública y de las decisiones de los

consumidores (y empleados), en febrero se han dado varios pasos en

esta dirección. Las aprensiones dominan el panorama. El motivo no

puede ser otro que la aprobación de la reforma del mercado de

trabajo, una de las leyes que más afectan a la vida de los ciudadanos.

El dato global del Índice de Comportamiento del Consumidor de

MIllward Brown apenas se ha movido, como muestra el gráfico 1,

registra una leve mejora pero sólo es un inapreciable rebote dentro de

la tendencia descendente que se ha definido desde julio, con los los

lógicos altibajos de toda tendencia.

Perspectivas del consumoÍ N D I C E D E C O M P O R T A M I E N T O D E L C O N S U M I D O R - M A R Z O 2 0 1 2

3

Fuente: Índice Comportamiento del Consumidor, Millward Brown

Este índice es la media de la valoración de la situación económica del hogar, la valoración del momento para realizar grandes compras y la situación económica del país, recogidos en el gráfico 2

-28,8-26,9

-32,5 -33,5

-30,3 -29,4

-20,9-23,6

-25,5

-17,5

-22,4

-28,7

-23,6

-30,8

-36,2

-31,1-32,1

-24,6-27,1

-34,6

-42,1

-38,4

-32,7

-38,6

-43,1

-33,6 -32,6

-23,6-18,0

-23,9-23,6

-32,1

-32,3-33,5

-34,1-32,6

-28,8

-34,9

-29,9

-37,1

-42,9

-39,7

-42,1

-50

-40

-30

-20

-10

0

Ju

n. 08

Ju

l. 0

8

Sp

t. 0

8

Oct.

08

No

v.0

8

Dic

.08

En

e.0

9

Feb

.09

Mar.

09

Ab

r.09

May.0

9

Ju

n.0

9

Ju

l.09

Ag

t.09

Sp

t. 0

9

Oct.

09

No

v.0

9

Dic

. 09

En

e. 10

Feb

.10

Mar.

10

Ab

r. 1

0

May. 10

Ju

n.1

0

Ju

l.10

Ag

t.10

Sp

t.10

Oct.

10

No

v.1

0

Dic

.10

En

e. 11

Feb

.11

Mar.

11

Ab

r.11

May.1

1

Ju

n.1

1

Ju

l.11

Sep

.11

Oct.

11

No

v.1

1

Dic

.11

En

e.1

2

Feb

.12

Índice comportamiento del Consumidor Soporte Soporte

Resistencia 2008 Resistencia 2009 Resistencia 2010

Resistencia 2011 Resistencia 2012

Gráfico 1Evolución del Índice de Comportamiento del Consumidor.(Síntesis, Soportes y Resistencias)

Perspectivas del consumoÍ N D I C E D E C O M P O R T A M I E N T O D E L C O N S U M I D O R - M A R Z O 2 0 1 2

4

Los componentes del índice son más reveladores, permiten detectar

una corriente de fondo que se va haciendo tangible. La valoración de la

situación económica del país se mantiene en un nivel muy negativo,

aunque rebota levemente, pero esto forma parte del panorama. Se

mantiene estable la valoración del momento para realizar grandes

compras, es decir, en uno de sus puntos más bajos (-46.0), pero

tampoco cambia sustancialmente.

-63,5-72,2

-79,4

-69,2 -71,4 -74,8 -74,0 -72,8-81,6

-77,6 -79,6

-90,0-86,0

16,7 16,4 18,623,4

18,2

8,6 10,416,8

12,36,4 5,6

-23,0 -26,6

-39,6

-25,8

-46,0

-35,6-29,0

-41,2-41,8-38,0

-50,0-42,8

-37,2

-47,8-42,0

-55,2

-41,6-45,2-46,0

4,7 4,4 1,6 3,8 0,8 -0,8-4,7 -1,2 0,8

-89,2-82,4-80,4-82,8

-75,0-75,8-78,8

-75,0-74,4-80,2

-70,6-69,4-67,0-68,6-67,4

-56,7-60,3

-72,2-73,2

-71,3

-47,5

-62,4

-71,8

-71,4-62,0

-78,2-70,7-63,9-53,5

-54,3

8,411,6

10,45,2

16,222,2

17,015,210,0

15,613,8

25,226,5

14,815,1

14,815,817,8 18,5

28,6

13,38,6

24,021,325,021,5

13,720,8

23,8 14,822,6

12,4

-52,0

-25,5-29,4 -28,6

-40,4-42,2

-27,1 -23,9

-34,5

-15,1 -23,7-19,0

-22,8

-19,8

-40,3

-29,3-36,2

-41,8

-49,8

-55,7

-47,9

-52,8

-49,8

-27,8-9,6-4,4

-4,0-2,4-5,4

2,2-3,0

3,81,60,4-1,43,63,2

-2,26,4

-16,5

-10,3-7,3

-7,2-1,4

-0,9-1,9

-7,5

-5,8-0,3

7,2 7,7

3,3

10,86,3

0,64,79,9 7,6

-100

-80

-60

-40

-20

0

20

40

Ju

n. 08

Ju

l. 0

8

Sp

t. 0

8

Oct.

08

No

v.0

8

Dic

.08

En

e.0

9

Feb

.09

Mar.

09

Ab

r.09

May.0

9

Ju

n.0

9

Ju

l.09

Ag

t.09

Sp

t. 0

9

Oct.

09

No

v.0

9

Dic

. 09

En

e. 10

Feb

.10

Mar.

10

Ab

r. 1

0

May. 10

Ju

n.1

0

Ju

l.10

Ag

t.10

Sp

t.10

Oct.

10

No

v.1

0

Dic

.10

En

e. 11

Feb

.11

Mar.

11

Ab

r.11

May.1

1

Ju

n.1

1

Ju

l.11

Sep

.11

Oct.

11

No

v.1

1

Dic

.11

En

e.1

2

Feb

.12

Valoración situación país Situación económica del hogar Momento para realizar grandes compras Previsión situación económica del hogar

Gráfico 2 Confianza de los consumidores en los últimos meses Componentes del ICC de MB (Diferencia de porcentajes entre opiniones positivas y negativas)

Fuente: Índice Comportamiento del Consumidor, Millward Brown

Lo que crucialmente desciende es la valoración de la situación del

hogar y, sobre todo, la previsión de la situación económica del hogar

(-9,6), alcanzando un valor negativo que sólo se produjo al comienzo

de la crisis (julio y julio de 2008). Por tanto, al margen de la conocida

valoración sobre la situación económica del país, lo que emerge es la

previsión colectiva de que en los próximos meses se va a producir

una seria contracción en la economía de los hogares.

Perspectivas del consumoÍ N D I C E D E C O M P O R T A M I E N T O D E L C O N S U M I D O R - M A R Z O 2 0 1 2

5

Lo que hace tangible esta perspectiva es la previsión de que los

ingresos van a descender. Se ha producido un enorme cambio en la

idea de seguridad de los ingresos en apenas dos meses: casi se han

4,4

38,3

5,68,87,29,27,89,39,4

4,87,3 8,210,0 8,46,09,2 6,66,67,9 7,29,5 9,8 7,8 9,08,410,4

7,4 9,49,86,2 6,8 7,2 7,66,4 6,8

55,659,2

49,652,6 50,450,852,454,050,8

45,6

57,361,2 57,6

50,6

58,458,256,1

54,649,2

63,161,6 61,1

59,864,5 64,2

54,0 54,651,6 48,449,6

57,453,2

42,1

34,431,1

21,5 25,621,6

23,220,8

16,0

18,818,8

20,013,4

16,918,415,5

19,616,3

17,015,4 11,6

27,621,819,4

24,015,217,6

10,413,2 18,221,6

17,618,420,212,5

0

20

40

60

Aumentarán Se mantendrán en el nivel actual Cree que pueden bajar

Gráfico 3Percepción de seguridad en los ingresosPensando en los próximos meses, ¿cómo cree que evolucionarán sus ingresos …?

-24,0

-16,9-12,2-11,7-9,8-10,1

-7,2-5,6

-11,2-10,4

-2,7

-9,1-12,7

-15,1

-5,7-9,5

-12,1-7,6

-14,6

-5,2 -5,1-8,1 -7,7-5,5-3,6

-13,9-10,0-11,7 -10,7 -11,2 -12,0

-15,3-14,1-18,7

-25

-15

-5

En

e.0

9

Feb

.09

Mar.0

9

Ab

r.0

9

May.0

9

Ju

n.0

9

Sp

t.0

9

Oct.0

9

No

v.0

9

Dic

.09

En

e.1

0

Feb

.10

Mar.1

0

Ab

r.1

0

May.1

0

Ju

n.1

0

Ju

l.10

Sp

t.1

0

Oct.1

0

No

v.1

0

Dic

.10

En

e.1

1

Feb

.11

Mar.1

1

Ab

r.1

1

May.1

1

Ju

n.1

1

Ju

l.11

Sp

t.1

1

Oct.1

1

No

v.1

1

Dic

.11

En

e.1

2

Feb

.12

Diferencia tendencia

Fuente: Índice Comportamiento del Consumidor, Millward Brown

Seguridad

Inseguridad

igualado quienes piensan que se mantendrán (38,3%) y los que

creen que pueden bajar (34,4%). La escalada de este indicador es

impresionante desde noviembre . Se puede afirmar que la crisis ha

entrado en otra fase.

Perspectivas del consumoÍ N D I C E D E C O M P O R T A M I E N T O D E L C O N S U M I D O R - M A R Z O 2 0 1 2

6

Esta sensación cruza todos los status sociales, pero ha sacudido

fuertemente a los de nivel más alto: en diciembre sólo el 21.8% creía

que sus ingresos podían bajar, a finales de febrero el porcentaje ha

trepado al 61,1% .

Tabla 1. Percepción de seguridad en los ingresos según status socialPensando en los próximos meses, ¿cómo cree que evolucionarán sus ingresos …? (%)

TotalStatus

Alto

Status

Medio Alto

Status

Medio Medio

Status Medio Bajo

y Bajo

Dic. 11 Ene. 12 Feb.12 Dic. 11 Ene. 12 Feb.12 Dic. 11 Ene. 12 Feb.12 Dic. 11 Ene. 12 Feb.12 Dic. 11 Ene. 12 Feb.12

Aumentarán 6.1 6.8 4.4 9.9 7.7 6.0 6.8 6.8 4.4 3.5 7.1 6.0 8.5 6.0 2.8

Se mantendrán en el

nivel actual49.3 42.1 38.3 56.0 26.9 16.7 59.0 40.7 44.4 51.0 43.9 38.8 37.5 46.3 39.4

Cree que pueden bajar 22.8 31.1 34.9 21.8 42.3 61.1 18.8 32.2 35.5 21.1 25.5 31.0 28.7 34.3 32.4

Le resulta difícil saber

como evolucionarán18.5 18.4 19.6 11.9 19.2 22.2 13.6 20.3 13.3 20.0 21.4 19.0 21.6 11.9 23.9

Fuente: Índice Comportamiento del Consumidor, Millward Brown

Es algo extraño, parece como si las clases altas españolas se

hubieran sobresaltado ahora de la magnitud de la crisis y de sus

potenciales consecuencias.

Perspectivas del consumoÍ N D I C E D E C O M P O R T A M I E N T O D E L C O N S U M I D O R - M A R Z O 2 0 1 2

7

En los demás sectores sociales también avanza esta idea, pero de

modo menos espectacular. Generacionalmente, el impacto se

concentra en las edades intermedias, de 35 a 55 años, es decir, los

Tabla 2. Percepción de seguridad en los ingresos según edadPensando en los próximos meses, ¿cómo cree que evolucionarán sus ingresos …? (%)

Que están sosteniendo las economías domésticas, el 40,2% de ellos

piensa que sus ingresos pueden bajar en los próximos meses .

Sobre ellos se ha cernido, en buena parte súbitamente, el espectro

de la inseguridad económica.

TOTAL 18 a 24 25 a 34 35 a 44 45 a 54 55 a 75

Aumentaran 4.4 2.9 10,7 2.0 2.3 2.9

Se mantendran en el nivel actual 38.4 29.4 26.8 30.6 44.2 54.4

Cree que pueden bajar 34.4 35.3 30.4 42.9 37.2 29.4

Le resulta dificil saber Como evolucionaran 19.6 23.5 28.6 24.5 16.3 8.8

NS/NC 3.2 8.8 3.6 - - 4.4

Fuente: Índice Comportamiento del Consumidor, Millward Brown

Perspectivas del consumoÍ N D I C E D E C O M P O R T A M I E N T O D E L C O N S U M I D O R - M A R Z O 2 0 1 2

8

Se ha adueñado de la opinión pública la certidumbre de que aguarda

una disminución de los ingresos para amplios sectores sociales, que

se traducirá en restricciones y reducción del nivel de vida. Es

llamativo que esta sensación parece haber caído como un mazazo

en los sectores de status alto. Seguramente hay una sobreactuación

en estas respuestas, y cabe pensar que en las próximas semanas

los ánimos se serenen y estos sectores vean las cosas con más

calma. Pero por lo pronto cabe pensar que segmentos de las clases

medias altas que hasta ahora se habían sentido relativamente a - -

salvo de la crisis han descubierto que les puede alcanzar.

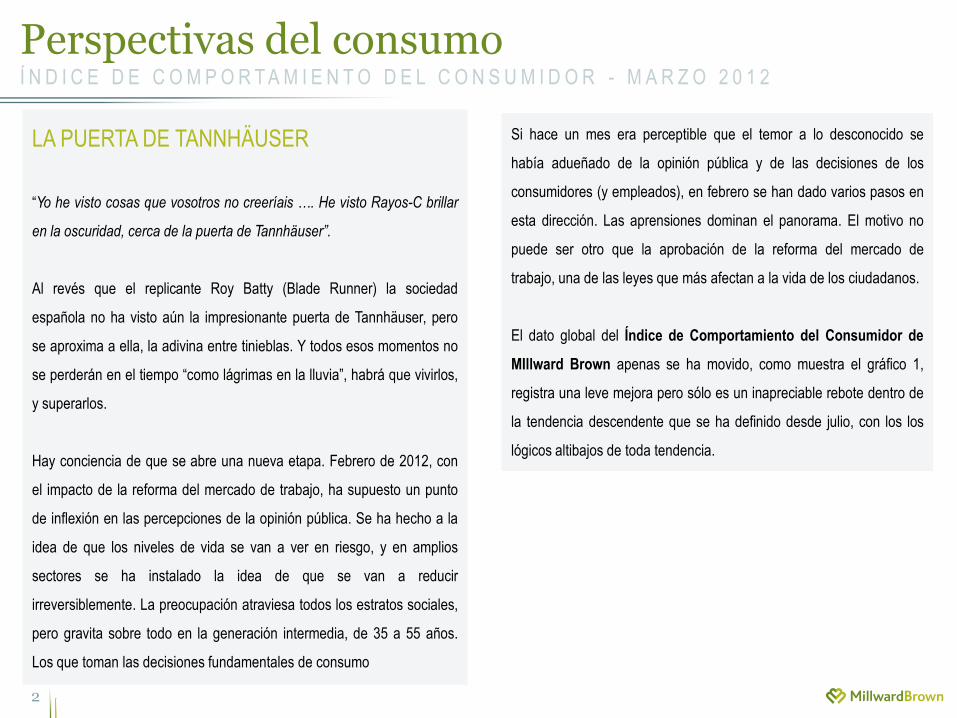

Tras este cambio está la desestabilización de la idea de seguridad en

el empleo. repentinamente el 15,4% de los ocupados piensa que

hay muchas posibilidades de perder su puesto de trabajo en los

próximos seis meses, este indicador no había pasado del 10%

nunca. Además, un 11,5% declara que tiene bastantes posibilidades

de perder el empleo. En definitiva, el 26,9% de los ocupados

contemplan verosímilmente la sombra de la pérdida de empleo

Tabla 3. Percepción de seguridad en el empleoCree que las posibilidades de que personalmente puede perder su empleo en los próximos seis meses, son ..(% entre ocupados)

Spt. 11 Oct. 11 Nov. 11 Dic. 11 Ene. 12 Feb. 12

Muchas 5.6 7.0 5.4 7.2 7.5 15.4

Bastantes 12.1 13.3 9.8 7.2 10.8 11.5

Algunas 11.2 17.2 17.0 17.1 15.0 23.8

Pocas 20.6 25.0 30.4 27.9 29.2 20.0

Ninguna 44.9 35.9 31.3 30.6 30.8 27.7

NS/NC 5.6 1.6 6.3 9.9 6.7 1.5

Fuente: Índice Comportamiento del Consumidor, Millward Brown

Perspectivas del consumoÍ N D I C E D E C O M P O R T A M I E N T O D E L C O N S U M I D O R - M A R Z O 2 0 1 2

9

Este dato se combina con el persistente escepticismo sobre la

evolución del desempleo: algo más de la mitad cree que crecerá en

los próximos meses, mientras que sólo un 23,6% confía en que

Abr. May. Jun. Jul. Sep. Oct. Nov. Dic. Ene. Feb.

11 11 11 11 11 11 11 11 12 12

Habrá menos 29.4 29.4 29.2 26.8 26.7 24 34.8 34.0 19.6 23.6

Se mantendrá igual 29.0 29.2 34.8 40.4 32.3 38.3 43.2 34.4 32.1 25.2

Habrá más 41.6 41.4 36.0 32.8 41.0 37.7 22.0 31.6 48.3 51.2

Diferencia de % -12.2 -12.0 -6.8 -6.0 -14.3 -13.6 12.8 2.4 -28.7 -27.6

Fuente: Índice Comportamiento del Consumidor, Millward Brown

Tabla 4. Opinión sobre la evolución del desempleo(%)

habrá menos. La diferencia entre estas dos opiniones es similar al

mes pasado, lo que revela que el escepticismo sobre la creación de

empleo se ha instalado en la opinión pública

Perspectivas del consumoÍ N D I C E D E C O M P O R T A M I E N T O D E L C O N S U M I D O R - M A R Z O 2 0 1 2

10

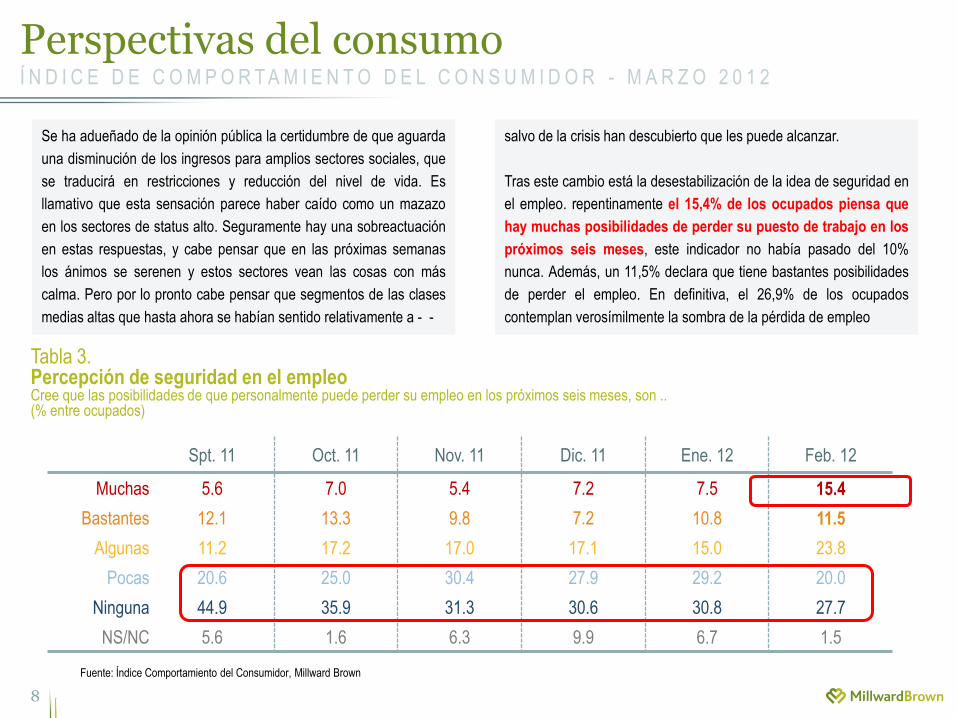

¿Y EL CONSUMO?

La percepción de la evolución de los gastos en el hogar se mantiene

estable, aunque entre enero y febrero se observa una leve tendencia

a aumentar el control de casi todo. Dado el clima descrito es posible

deducir que la escasa dimensión de este repunte en el control de los

Fuente: Índice Comportamiento del Consumidor, Millward Brown

Tabla 5Percepción de la evolución de los gastos del hogar en los últimos meses

(Diferencia de porcentajes entre quienes opinan que han crecido o han disminuido)

gastos sugiere que los hogares empiezan a no tener muy claro de

qué pueden ir reduciendo gastos sin que afecte ya seriamente a los

niveles de vida

Feb.11 Mar.11 Abr.11 May.11 Jun.11 Jul.11 Sep.11 Oct.11 Nov.11 Dic.11 Ene.12 Feb.12

Alimentación 8.0 2.2 9.4 4.4 1.2 10.8 3.9 5.2 -4.8 -3.2 0.8 5.6

Pagar la hipoteca -0.8 -6.4 -3.4 1.2 1.6 4.8 2.8 1.6 -4.8 -5.2 2.4 0.8

Transporte Público - - - - 3.2 1.6 0.8 -3.6 0.0 3.6 9.2 -2.0

Gasto en farmacia - - - - - - - - - - 0.8 -3.2

Formación Profesional - - - - - - - - - - -5.6 -3.6

Coger el coche -18 -29.4 -24.8 -29.2 -23.2 -22.8 -22.3 -27.6 -18.0 -25.2 -26 -24.0

Pequeñas aficiones -40.0 -40.2 -35.2 -38.6 -34.8 -36.8 -37.0 -41.6 -35.2 -45.2 -34.4 -37.2

Viajar los fines de semana -44.6 -49.0 -44.2 -47.2 -34.2 -38.4 -45.0 -45.6 -44.4 -48.0 -39.8 -42.0

Vestido y Complementos -36.6 -42.6 -35.8 -43.4 -37.6 -32.8 -41.4 -40.0 -42.4 -43.6 -43.6 -44.4

Salir al cine/teatro/espectáculos -38.8 -46.6 -43.0 -48.0 -45.2 -41.2 -43.4 -47.6 -43.2 -52.0 -44.0 -46.0

Salir de restaurantes o a tomar algo -44.8 -47.8 -40.2 -45.0 -42.0 -40.0 -41.0 -47.2 -44.4 -49.6 -45.2 -46.4

Perspectivas del consumoÍ N D I C E D E C O M P O R T A M I E N T O D E L C O N S U M I D O R - M A R Z O 2 0 1 2

-16,5-14,2-12,6-13,9

-27,0-25,3-23,3-25,0

-17,6-19,0-17,7

-40,7-40,6

-26,5

-24,5-21,6

-35,1

-20,8

-25,6 -29,4-30,8-33,0-32,1-33,3

-35,8-35,6 -33,5

-15,4-15,5-15,5

-23,1

-34,8

-30,4-25,6-21,5

-18,1

-39,6

-50

-40

-30

-20

-10

0

II T

rim

. 08

III T

rim

. 08

IV T

rim

. 08

I T

rim

09

Ab

r.0

9

May.0

9

Ju

n.0

9

Ju

l.09

Ag

t.0

9

Sp

t. 09

Oct. 09

No

v.0

9

Dic

. 09

En

e. 10

Feb

.10

Mar.1

0

Ab

r. 10

May. 10

Ju

n.1

0

Ju

l.10

Sp

t.1

0

Oct.1

0

No

v.1

0

Dic

.10

En

e. 11

Feb

.11

Mar.1

1

Ab

r.1

1

May.1

1

Ju

n.1

1

Ju

l.11

Sep

t.1

1

Oct.1

1

No

v.1

1

Dic

.11

En

e.1

2

Feb

.12

Tendencia Dato Mensual11

El elemento más positivo de la situación es el freno en la

tendencia descendente a valorar negativamente el momento para

hacer compras, indicador en el que se sintetiza la percepción del

momento para comprar una bolsa de 22 productos y servicios.

Por primera vez, desde mediados de 2009, este indicador ha

encontrado un nivel del que no desciende.

Fuente: Índice Comportamiento del Consumidor, Millward Brown

Gráfico 4Percepción del momento para realizar compras (tendencia) (escala = 100/-100)(media móvil de las diferencias entre respuestas positivas y negativas a una “bolsa” de 22 productos y servicios)

Los datos desglosados muestran que en general, se considera

que febrero es peor mes para las compras que enero, con la

salvedad de los electrodomésticos grandes, y otros equipos

domésticos (pequeños electrodomésticos, muebles, ordenadores)

tal vez para aprovechar eventuales rebajas. En todo caso, hay

una considerable diferencia en relación con hace un año

Perspectivas del consumoÍ N D I C E D E C O M P O R T A M I E N T O D E L C O N S U M I D O R - M A R Z O 2 0 1 2

12

Hace Hace Hace Último Trimestre Evolución

tres años dos años un año

Feb.09 Feb.10 Feb.11 Dic. 11 Ene. 12 Feb. 12 Feb.12-Ene.12 Feb12-Feb-11

Alimentos 10.1 31.0 30.2 23.2 31.2 22.0 -9.2 -8.2

Actividades de formaciòn (másters, cursos, idiomas, etc.) 23.6 22.0

Productos de droguería y limpieza del hogar 16.8 16.0 12.8 15.6 1.2 -14.4 -14.8

Comprar electrodomésticos pequeños -18.4 -5.4 -11.6 -10.0 -16.4 -15.6 0.8 -4.0

Compra ropa o complementos -19.6 1.0 -11.6 -8.8 -18.0 -22.4 -4.4 -10.8

Comprar electrodomésticos grandes -32.0 -17.6 -25.6 -24.4 -36.8 -24.4 12.4 1.2

Comprar un ordenador -27.0 -22.8 -27.8 -26.4 -31.2 -28.8 2.4 -1.0

Comprar productos de belleza -26.0 -9.0 -11.8 -14.4 -23.6 -29.2 -5.6 -17.4

Dedicar dinero a ocio: ir al teatro, etc. -26.8 -10.4 -15.4 -20.8 -18.4 -31.6 -13.2 -16.2

Salir al cine, espectáculos -10.8 -15.2 -22.0 -19.6 -33.6 -14.0 -18.4

Comprar un equipo de música, o TV -28.2 -18.8 -28.4 -25.6 -38.0 -34.8 3.2 -6.4

Muebles -35.0 -30.6 -37.8 -35.6 -44.0 -40.8 3.2 -3.0

Salir de bares o restaurantes -35.0 -31.4 -29.8 -30.0 -31.6 -40.8 -9.2 -11.0

Hacer un seguro de vida o vivienda -38.0 -24.8 -34.6 -52.4 -38.8 -40.8 -2.0 -6.2

Dispositivos móviles (teléfonos, ipods, pdas) -25.6 -30.0 -36.8 -39.2 -42.0 -2.8 -12.0

Un piso -42.6 -36.2 -45.0 -51.2 -39.2 -43.6 -4.4 1.4

Viajes de fin de semana -36.3 -34.8 -31.8 -43.6 -42.0 -48.0 -6.0 -16.2

Un coche -38.1 -33.0 -48.8 -49.2 -48.4 -49.6 -1.2 -0.8

Reformar la casa -43.8 -43.6 -43.0 -47.6 -53.2 -52.4 0.8 -9.4

Videojuegos y cd's de música -35.2 -37.6 -43.6 -53.6 -53.6 0.0 -16.0

Largas vacaciones, un crucero -48.5 -56.6 -52.6 -60.8 -58.0 -56.4 1.6 -3.8

Adquirir productos financieros: fondos, planes -61.9 -55.6 -60.2 -66.0 -61.6 -65.2 -3.6 -5.0

Contratar préstamos o hipotecas -70.4 -65.8 -74.6 -78.4 -83.6 -86.0 -2.4 -11.4

Media -3.1 -8.6

Tabla 6.Evolución de la opinión sobre el momento para comprar…

(Diferencia de porcentajes entre respuestas positivas y negativas)

Fuente: Índice Comportamiento del Consumidor, Millward Brown

Perspectivas del consumoÍ N D I C E D E C O M P O R T A M I E N T O D E L C O N S U M I D O R - M A R Z O 2 0 1 2

13

CONCLUSIÓN

La sociedad ha asumido que aguardan tiempos de difíciles y que se

va a producir un descenso de los ingresos en una considerable

cantidad de hogares. Las generaciones intermedias, los que soportan

las economías familiares, son los más preocupados con esta

perspectiva. También son los que más amenazados se sienten en el

empleo.

El clima parece preparado para una fuerte contracción de la

demanda, por el efecto combinado de los efectos que prevé la

sociedad y su propia retracción en decisiones de consumo en la que

estamos envueltos.

La seguridad, mantener liquidez, se va a convertir en un referente

esencial de los comportamientos. Los efectos sobre el consumo son

fácilmente previsibles: más control sobre los gastos, mantenimiento

del precio como variable central de las decisiones de compra,

búsqueda de oportunidades, etc. Un cuadro ya conocido que, sin

duda, se acentuará. La novedad es que precisamente en esta fase de la

crisis en la que se entra el compromiso con los consumidores para

ayudar a pasar la crisis y, especialmente, con los sectores que van a

resultar más dañados puede obtener el reconocimiento de los

consumidores. Es muy posible también que los consumidores estén

muy atentos a los conflictos laborales y a las medidas que tomen las

empresas con sus plantillas.

El consuelo quizá esté en Tannhausser. Este bardo alemán después de

llevar una vida de pecado y feliz disipación, se arrepintió y peregrinó a

Roma, donde el Papa le dijo que perdonar sus muchos pecados era tan

imposible como que floreciera su bastón de peregrino. Pues bien,

mientras triste retornaba a su hogar vio como de su bastón brotaban

verdes hojas y sabrosas frutas, tal fue la fuerza de su arrepentimiento

(esto es lo que sugiere Wikipedia). Confiemos en que nuestras fechorías

se perdonen en este purgatorio que atravesaremos, aunque sea al

precio de arrepentirnos de lo que hayamos hecho o consumido. De que

el camino va a ser el arrepentimiento y la penitencia quedan pocas

dudas en estos días de Cuaresma.

Facial Coding

Las marcas necesitan construir relaciones con sus consumidores y la publicidad es uno de los elementos que nos permiten trabajar

estas relaciones tanto a nivel racional como emocional.

¿Y cómo podemos saber lo que realmente está sintiendo nuestro público? Facial coding nos aporta información detallada sobre la

reacción emocional que la publicidad está generando en el espectador ¿Qué provoca el anuncio en el espectador? ¿Diversión,

sorpresa, confusión, rechazo,…?

“Describir un sentimiento nunca es fácil. Captarlo ahora es posible”

Durante la entrevista, a través de la webcam, grabamos las caras de los

participantes. La tecnología Facial Coding captura todas sus expresiones y gestos

y los decodifica en los diferentes estados de ánimo por los que va

pasando el consumidor mientras visualiza el anuncio.

Un método intuitivo, ágil y no intrusivo que nos permitirá una mejor comprensión de las reacciones de los

consumidores frente a un anuncio o estímulo, y proporcionar a nuestros clientes aprendizajes clave para

su optimización.

Haz la prueba

Perspectivas del consumoÍ N D I C E D E C O M P O R T A M I E N T O D E L C O N S U M I D O R - M A R Z O 2 0 1 2

15

MadridJulián Pindado

Puedes contactar con Firefly, el cualitativo de Millward Brown en:

BarcelonaBárbara Guinovart