Régimen Sueldos y Salarios

49

EQUIPO 3 RÉGIMEN DE SUELDOS Y SALARIOS 1 INSTITUTO PÓLITECNICO NACIONAL ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACIÓN UNIDAD SANTO TOMÁS SEMINARIO: ALTERNATIVAS PARA CUMPLIR ESTRICTAMENTE CON LAS OBLIGACIONES FISCALES EQUIPO 3: GARCÍA CRUZ ROCÍO GUTIÉRREZ LEÓN YULIANA HUERTA PUEBLA DARÍO ELÍ MARTÍNEZ MARTÍNEZ ANDREA

-

Upload

rocio-garcia -

Category

Documents

-

view

265 -

download

2

description

SUELDOS Y SALARIOS

Transcript of Régimen Sueldos y Salarios

EQUIPO 3 RÉGIMEN DE SUELDOS Y SALARIOS 1

INSTITUTO PÓLITECNICO NACIONALESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACIÓN

UNIDAD SANTO TOMÁS

SEMINARIO:ALTERNATIVAS PARA CUMPLIR ESTRICTAMENTE CON LAS OBLIGACIONES

FISCALES

EQUIPO 3:GARCÍA CRUZ ROCÍO

GUTIÉRREZ LEÓN YULIANAHUERTA PUEBLA DARÍO ELÍ

MARTÍNEZ MARTÍNEZ ANDREA

RÉGIMEN DE SUELDOS Y SALARIOS

EQUIPO 3 RÉGIMEN DE SUELDOS Y SALARIOS 3

Antecedentes 1.760 A.C. El código de Hammurabi, de Mesopotamia son las primeras leyes que

comienzan a regular los salarios. Se asignaba una unidad de trigo como forma de pago por jornal, era el salario que ganaba un trabajador por cada día de labores.

Siglo X A.C. Los reyes presentan los primeros indicios sobre posibles formas de compensar a sus trabajadores por las duras condiciones de trabajo. En Grecia y Roma había trabajadores esclavos y libres, pero no es sino hasta el reinado de Cayo Aurelio Valerio Diocleciano (año 300) que se encuentra una lista de salarios. Este monarca preparó la lista a causa del encarecimiento de las mercancías y del trabajo.

500 A.C. Los soldados recibían sal como compensación de ahí el término salario. Siglo V D.C. Los trabajadores pueden ser libres vendiendo sus productos. La

iglesia determino que los salarios se pagarán a un precio justo. 600 D.C Se cree que los romanos establecieron seguros de vida y salud como

compensación.

EQUIPO 3 RÉGIMEN DE SUELDOS Y SALARIOS 4

ANTECEDENTES Siglo XVIII Los esclavos recibían alimento como compensación por su labor. Siglo XIX En la revolución industrial en Alemania se comenzó a compensar a

los trabajadores por las condiciones laborales. Se incorporan premios y castigos, para incentivar más al ámbito laboral. Siglo XIX La revolución Industrial sentó las bases del salario moderno y su administración.

1880 En Inglaterra florecen las compensaciones legales por accidente de trabajo. 1909-1910 Se implanto el primer sistema de administración de sueldos

1914-1918 Se definen métodos de pago y escalas para conseguir personal y mantenerlo satisfecho.

1920 La mayoría de los estados de EE.UU poseían algún tipo de sistemas de compensación para los trabajadores.

Siglo XX Los factores humanos toman importancia y se toman en cuenta factores como vacaciones y horas extras. Siglo XX Finalizada la primera guerra mundial, las potencias alientan la productividad, la estabilización del empleo y menores salarios.

EQUIPO 3 RÉGIMEN DE SUELDOS Y SALARIOS 5

Su etimología:El término salario, deriva de “sal” aludiendo al hecho de que alguna vez se pago con ella.

Sueldo proviene de “solidus” moneda de oro de peso cabal.

CONCEPTO DE SUELDO Y SALARIO

EQUIPO 3 RÉGIMEN DE SUELDOS Y SALARIOS 6

Su diferencia:El salario se paga por hora o por día, aunque se liquide semanalmente de ordinario.El sueldo se paga por mes o por quincena.El salario se aplica mas a trabajos manuales o de taller, el sueldo en trabajos intelectuales, administrativos, de supervisión o de oficina.

EQUIPO 3 RÉGIMEN DE SUELDOS Y SALARIOS 7

Su definición:

Una definición que puede aplicarse tanto a sueldo como a salario es: Art 82 LFT “Salario es la retribución que debe pagar el patrón al trabajador por su trabajo”.El salario es la cantidad que el patrón paga al trabajador por el tiempo y los conocimientos que el trabajador presta en beneficio del empleador.

EQUIPO 3 RÉGIMEN DE SUELDOS Y SALARIOS 8

IMPORTANCIA.

La remuneración es muy importante para los empleados individuales, porque es una medida de su valor para ellos mismos, para los compañeros de trabajo, para las familias y para la sociedad. determina su nivel de vida, y su ingreso relativo determina la condición, prestigio y valía.

EQUIPO 3 RÉGIMEN DE SUELDOS Y SALARIOS 9

Salario mínimo.- Es la cantidad menor que debe recibir en efectivo el trabajador por los servicios prestados en una jornada de trabajo. Debe ser suficiente para satisfacer las necesidades normales de un jefe de familia en el orden material, social y cultural y para proveer la educación obligatoria de los hijos. Se puede establecer por zonas económicas, ramas de la industria o profesiones.

EQUIPO 3 RÉGIMEN DE SUELDOS Y SALARIOS 10

Uno de los objetivos de cualquier sistema de remuneración, debe ser el asegurarse que cada empleado reciba un pago equitativo en términos de su propio esfuerzo y resultados, y en comparación con otros trabajadores.

CLASIFICACIÓN

EQUIPO 3 RÉGIMEN DE SUELDOS Y SALARIOS 11

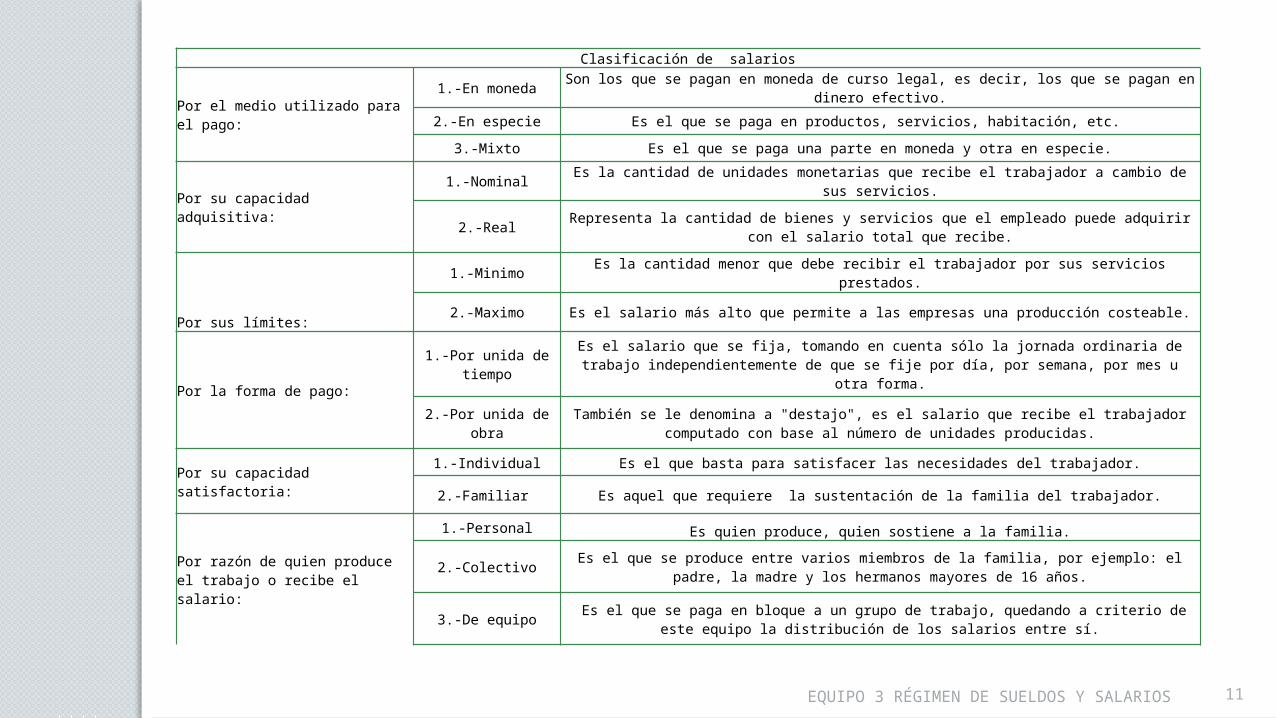

Clasificación de salarios

Por el medio utilizado para el pago:

1.-En monedaSon los que se pagan en moneda de curso legal, es decir, los que se pagan en dinero

efectivo.

2.-En especie Es el que se paga en productos, servicios, habitación, etc.

3.-Mixto Es el que se paga una parte en moneda y otra en especie.

Por su capacidad adquisitiva:

1.-Nominal Es la cantidad de unidades monetarias que recibe el trabajador a cambio de sus servicios.

2.-RealRepresenta la cantidad de bienes y servicios que el empleado puede adquirir con el salario

total que recibe.

Por sus límites:

1.-Minimo Es la cantidad menor que debe recibir el trabajador por sus servicios prestados.

2.-Maximo Es el salario más alto que permite a las empresas una producción costeable.

Por la forma de pago:

1.-Por unida de tiempo

Es el salario que se fija, tomando en cuenta sólo la jornada ordinaria de trabajo independientemente de que se fije por día, por semana, por mes u otra forma.

2.-Por unida de obraTambién se le denomina a "destajo", es el salario que recibe el trabajador computado con

base al número de unidades producidas.

Por su capacidad satisfactoria:1.-Individual Es el que basta para satisfacer las necesidades del trabajador.

2.-Familiar Es aquel que requiere la sustentación de la familia del trabajador.

Por razón de quien produce el trabajo o recibe el salario:

1.-Personal Es quien produce, quien sostiene a la familia.

2.-ColectivoEs el que se produce entre varios miembros de la familia, por ejemplo: el padre, la madre y

los hermanos mayores de 16 años.

3.-De equipo Es el que se paga en bloque a un grupo de trabajo, quedando a criterio de este equipo la

distribución de los salarios entre sí.

EQUIPO 3 RÉGIMEN DE SUELDOS Y SALARIOS 12

PATRON

Para este término observaremos lo que nos señalan diversas leyes referentes a la materia, una de estas es:

Art. 10 LFT.- Patrón es la persona física o moral que utiliza de uno o varios trabajadores.

En cuanto a la Ley del Seguro Social en su artículo 5 A en la fracción IV nos menciona que “Patrones o patrón: es la persona física o moral que tenga ese carácter en los términos de la Ley Federal del trabajo”. Por lo anterior como expresamente se señala no tenemos que remitir a la definición anteriormente señalada.Por otro lado la Ley del Impuesto Sobre la Renta no hace mención clara en cuanto a que se entiende por patrón y únicamente se refiere a la persona que haga pagos por concepto de sueldos y salarios, por lo que no se puede definir en forma concreta una definición al término en cuestión.

EQUIPO 3 RÉGIMEN DE SUELDOS Y SALARIOS 13

TRABAJADOR

Al hablar de trabajador inmediatamente sabemos que nos referimos a la persona que le presta sus servicios personales a otros a cambio de una remuneración.

Art 8 LFT.- Trabajador es la persona física que presta a otra, física o moral, un trabajo personal subordinado.Para los efectos de esta disposición, se entiende por trabajo toda actividad humana, intelectual o material, independientemente del grado de preparación técnica requerido por cada profesión u oficio”.Al igual que en la definición de patrón, la Ley del Seguro Social en el artículo 5 A fracción V nos dice únicamente que este concepto es el mismo empleado en la Ley Federal de Trabajo.

En lo referente a la Ley del impuesto sobre la Renta no hace mención explicita de su concepto, solamente nos indica que un trabajador es la persona que presta sus servicios personales subordinados y que obtiene ingresos por sueldos y salarios.

EQUIPO 3 RÉGIMEN DE SUELDOS Y SALARIOS 14

SUBCONTRATACION

Artículo 15-A. El trabajo en régimen de subcontratación es aquel por medio del cual un patrón denominado contratista o subcontratista ejecuta obras o presta servicios con trabajadores bajo su dependencia, a favor de otra persona física o moral que resulta beneficiaría de los servicios contratados, la cual fija las tareas a realizar y supervisa el desarrollo de los servicios o la ejecución de las obras contratados.

ObjetivoRegular la subcontratación de personal (outsourcing) para evitar elusión y evasión.

•No se considera patrón en caso de que se cumpla cualquiera de los siguientes requisitos:

1.-Abarcar solo algunas de las actividades que se desarrollen en el centro de trabajo

2.-Deberá justificarse por su carácter especializado.

3.-Comprender tareas distintas a las que realizan el resto de los trabajadores al servicio del contratante.

EQUIPO 3 RÉGIMEN DE SUELDOS Y SALARIOS 15

INTEGRACION DE SUELDOS Y SALARIOS

El salario se integra con los pagos hechos en efectivo por cuota diaria, gratificaciones, percepciones, habitación, primas, comisiones, prestaciones en especie y cualquier otra cantidad o prestación que se entregue al trabajador por su trabajo, según el articulo 84 de la Ley Federal del Trabajo.

Un punto importante es que existen conceptos que las empresas conceden a sus trabajadores, como ejemplo tenemos; automóviles, equipos electrónicos o herramientas, estos conceptos no están contemplados en el salario Integrado al ser considerados instrumentos de trabajo.

El contrato ya sea individual, colectivo, o contrato ley, es de suma importancia porque ahí se plasman las características con las que fue contratado el trabajador, como son salario, horario de trabajo, días de descanso, vacaciones, aguinaldo, CURP, etc., que se utilizan para el calculo de las prestaciones de los trabajadores y a su vez ,los impuestos correspondientes.

EQUIPO 3 RÉGIMEN DE SUELDOS Y SALARIOS 16

CONTRIBUCIONES DEL SALARIO

Contribuciones Indirectas es la obligación que tiene el patrón, el trabajador o ambos de contribuir con una cantidad para efectos del sostenimiento del Instituto Mexicano del Seguro Social, el Instituto Nacional del Fondo para la Vivienda de los Trabajadores, así como cubrir contribuciones locales y federales derivadas de la nómina.

A partir de las reformas de 1997 las contribuciones al IMSS y al INFONAVIT prácticamente se deben cubrir sobre la misma base.

EQUIPO 3 RÉGIMEN DE SUELDOS Y SALARIOS 17

IMPUESTO SOBRE NOMINAS

El Impuesto sobre Nóminas es considerado como un impuesto local, la obligación de contribuir se establece en el Código Financiero de cada estado. Las personas físicas y morales que, en el Distrito Federal, realicen erogaciones en dinero o en especie por concepto de remuneración al trabajo personal subordinado.

Erogaciones destinadas a remunerar el trabajo personal subordinado:Sueldos y salariosTiempo extraordinario de trabajoPremios, primas, bonos, estímulos e incentivosCompensacionesGratificaciones y aguinaldoParticipación patronal al fondo de ahorrosPrimas de antigüedadComisionesPagos realizados a administradores, comisarios o miembros de los consejos directivos de vigilancia o administración de sociedades y asociacionesTasaEl Impuesto sobre Nóminas se determinará aplicando la tasa del 3% sobre el monto total de las erogaciones realizadas por concepto de remuneraciones al trabajo personal subordinado.

EQUIPO 3 RÉGIMEN DE SUELDOS Y SALARIOS 18

DEDUCIBILIDAD PARA LA EMPRESAArt. 27-F-V Párrafo IILos pagos por salarios se podrán deducir siempre que se

cumpla con las obligaciones de:

Consten en CFDI.Retención de I.S.R. Cálculo del I.S.R. anual.Presentar declaración anual de S. p/empleo.Expedir y entregar CFDI, en la fecha en que se realice en

pago.Inscribir a los trabajadores en el R.F.C.Que se hayan pagado las aportaciones de seguridad social.

EQUIPO 3 RÉGIMEN DE SUELDOS Y SALARIOS 19

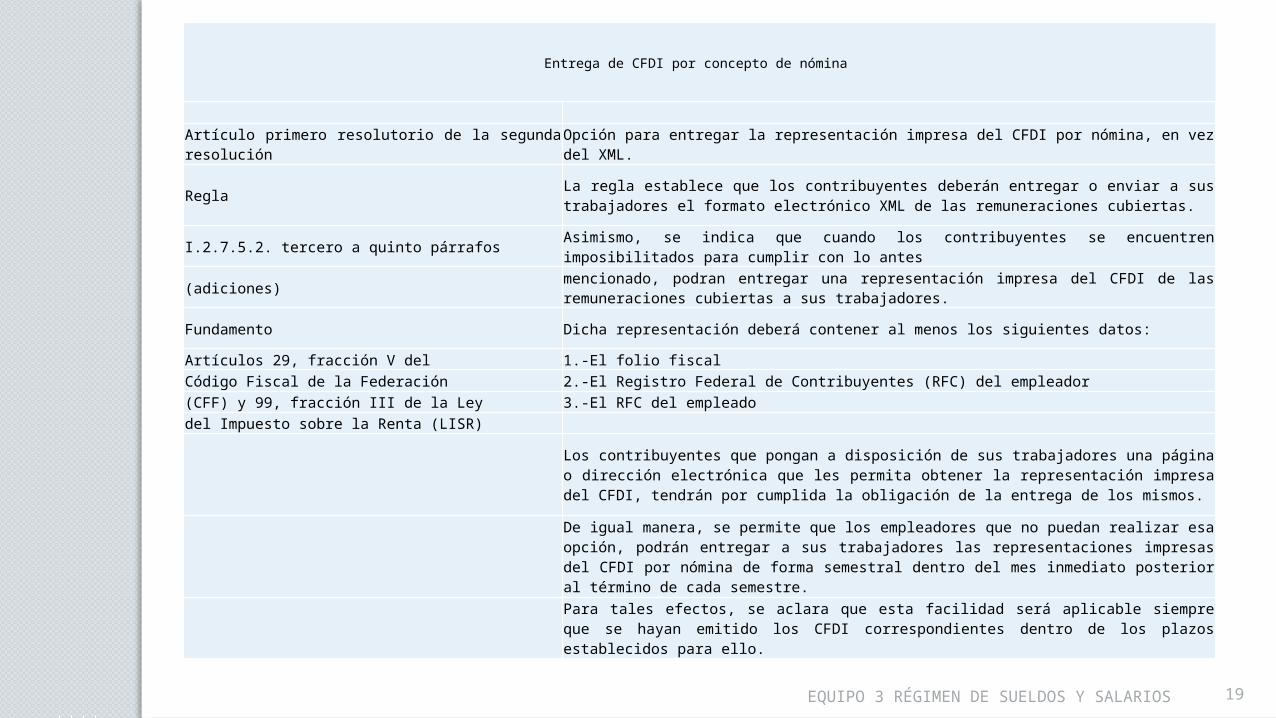

Entrega de CFDI por concepto de nómina

Artículo primero resolutorio de la segunda resolución

Opción para entregar la representación impresa del CFDI por nómina, en vez del XML.

ReglaLa regla establece que los contribuyentes deberán entregar o enviar a sus trabajadores el formato electrónico XML de las remuneraciones cubiertas.

I.2.7.5.2. tercero a quinto párrafosAsimismo, se indica que cuando los contribuyentes se encuentren imposibilitados para cumplir con lo antes

(adiciones)mencionado, podran entregar una representación impresa del CFDI de las remuneraciones cubiertas a sus trabajadores.

Fundamento Dicha representación deberá contener al menos los siguientes datos:

Artículos 29, fracción V del 1.-El folio fiscalCódigo Fiscal de la Federación 2.-El Registro Federal de Contribuyentes (RFC) del empleador(CFF) y 99, fracción III de la Ley 3.-El RFC del empleadodel Impuesto sobre la Renta (LISR)

Los contribuyentes que pongan a disposición de sus trabajadores una página o dirección electrónica que les permita obtener la representación impresa del CFDI, tendrán por cumplida la obligación de la entrega de los mismos.

De igual manera, se permite que los empleadores que no puedan realizar esa opción, podrán entregar a sus trabajadores las representaciones impresas del CFDI por nómina de forma semestral dentro del mes inmediato posterior al término de cada semestre.

Para tales efectos, se aclara que esta facilidad será aplicable siempre que se hayan emitido los CFDI correspondientes dentro de los plazos establecidos para ello.

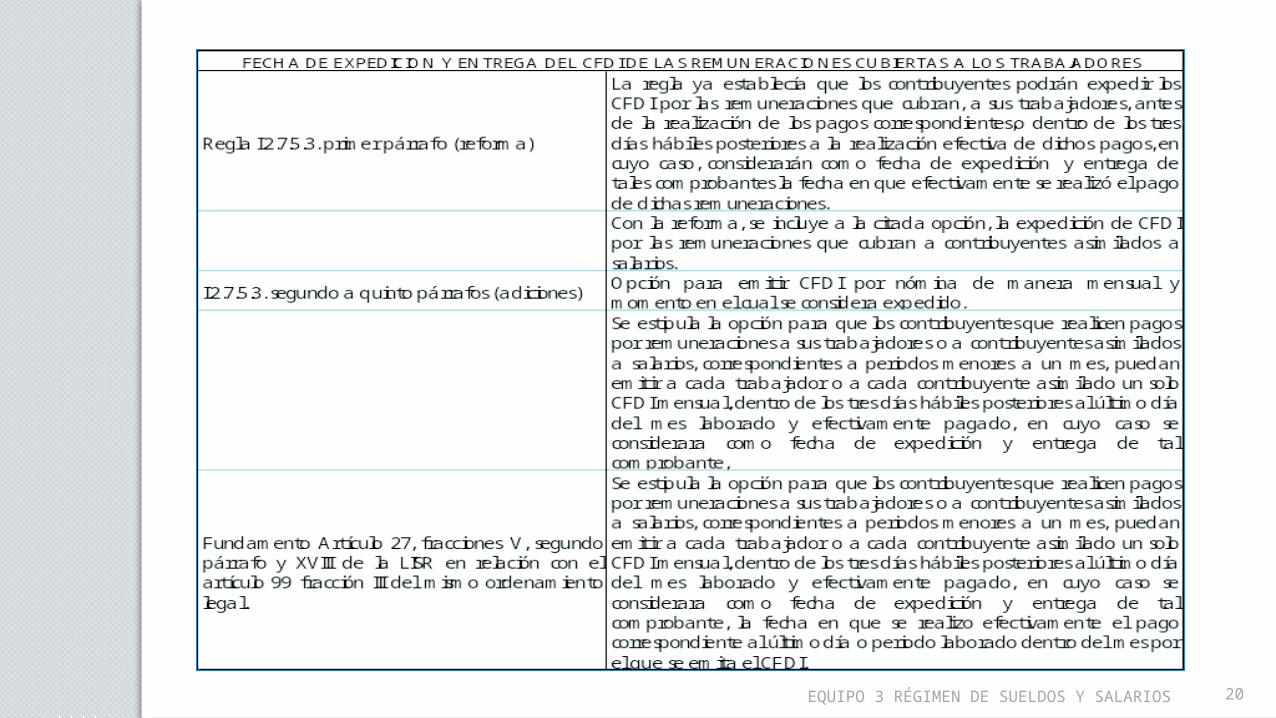

EQUIPO 3 RÉGIMEN DE SUELDOS Y SALARIOS 20

EQUIPO 3 RÉGIMEN DE SUELDOS Y SALARIOS 21

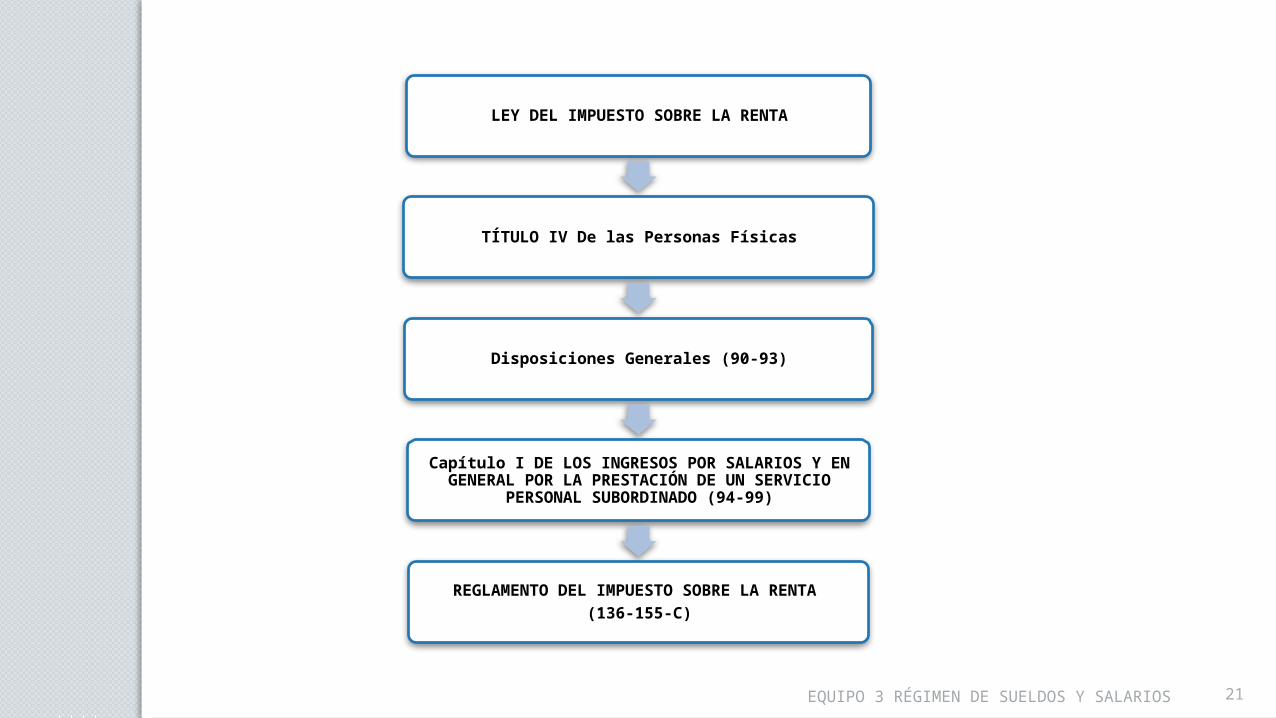

LEY DEL IMPUESTO SOBRE LA RENTA

TÍTULO IV De las Personas Físicas

Disposiciones Generales (90-93)

Capítulo I DE LOS INGRESOS POR SALARIOS Y EN GENERAL POR LA PRESTACIÓN DE UN SERVICIO

PERSONAL SUBORDINADO (94-99)

REGLAMENTO DEL IMPUESTO SOBRE LA RENTA (136-155-C)

EQUIPO 3 RÉGIMEN DE SUELDOS Y SALARIOS 22

Art. 90 LISR Tipos de Ingresos de las personas físicas.

En Efectivo.Es el tipo de ingreso más recurrido y está representado por el efectivo, cheque o traspaso de cuentas bancarias. En Bienes.Ingreso percibido en bienes distintos del efectivo, que debe valuarse para determinar, en cuanto se incrementa el haber patrimonial. En Servicio.Consiste en obtener servicios como contraprestación estipulada en los actos jurídicos (Contratos laborales). En Crédito.Al obtenerse el ingreso en crédito la persona no recibe efectivo ni otros bienes, pero sí ingresa en su patrimonio un derecho de crédito. Es el ingreso más importante desde el punto de vista jurídico y fiscal. De cualquier otro tipo. Se consideran como tales los que no estén incluidos en las definiciones anteriores como por ejemplo, la ganancia inflacionaria o los ingresos obtenidos en moneda extranjera.

En el caso de sueldos y salarios, para ser considerados ingresos, es necesario percibirlos en efectivo, bienes o servicios, el ingreso en crédito se declarara hasta el año de calendario en que se cobre.

EQUIPO 3 RÉGIMEN DE SUELDOS Y SALARIOS 23

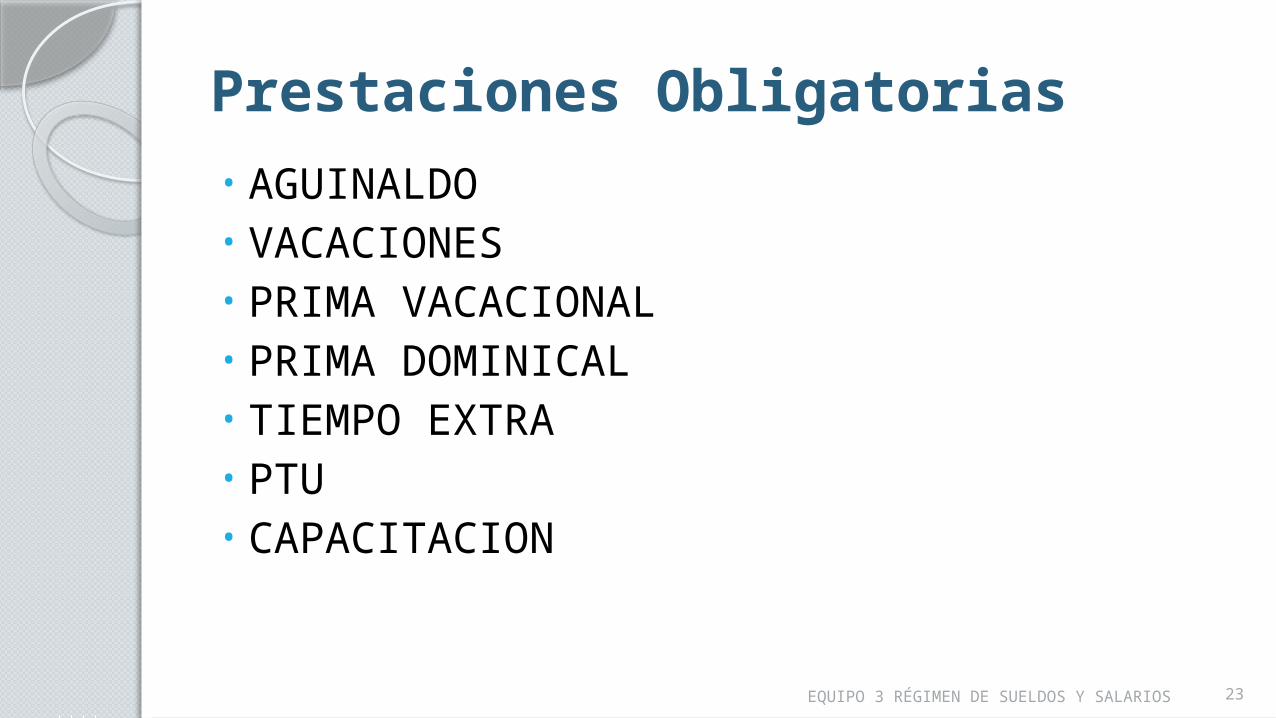

Prestaciones Obligatorias• AGUINALDO• VACACIONES• PRIMA VACACIONAL• PRIMA DOMINICAL• TIEMPO EXTRA• PTU• CAPACITACION

EQUIPO 3 RÉGIMEN DE SUELDOS Y SALARIOS 24

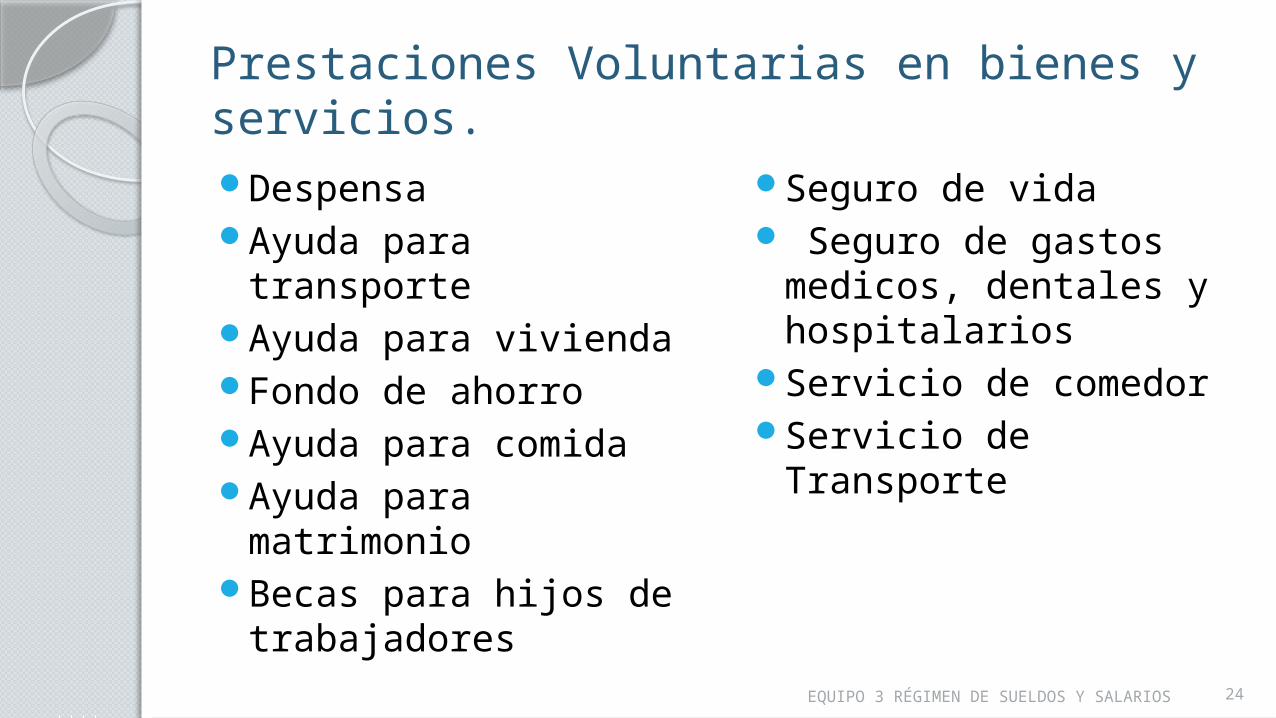

Prestaciones Voluntarias en bienes y servicios.Despensa Ayuda para transporteAyuda para viviendaFondo de ahorroAyuda para comidaAyuda para matrimonioBecas para hijos de

trabajadores

Seguro de vida Seguro de gastos

medicos, dentales y hospitalarios

Servicio de comedorServicio de Transporte

EQUIPO 3 RÉGIMEN DE SUELDOS Y SALARIOS 25

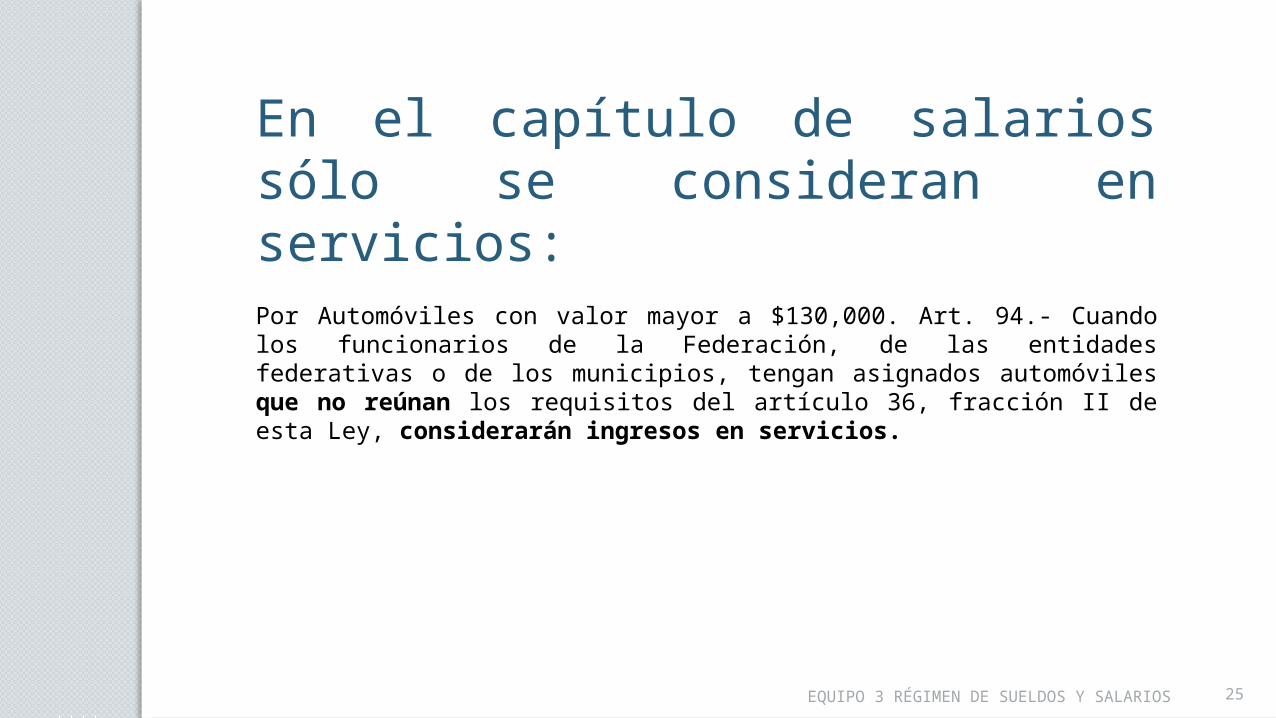

En el capítulo de salarios sólo se consideran en servicios:Por Automóviles con valor mayor a $130,000. Art. 94.- Cuando los funcionarios de la Federación, de las entidades federativas o de los municipios, tengan asignados automóviles que no reúnan los requisitos del artículo 36, fracción II de esta Ley, considerarán ingresos en servicios.

EQUIPO 3 RÉGIMEN DE SUELDOS Y SALARIOS 26

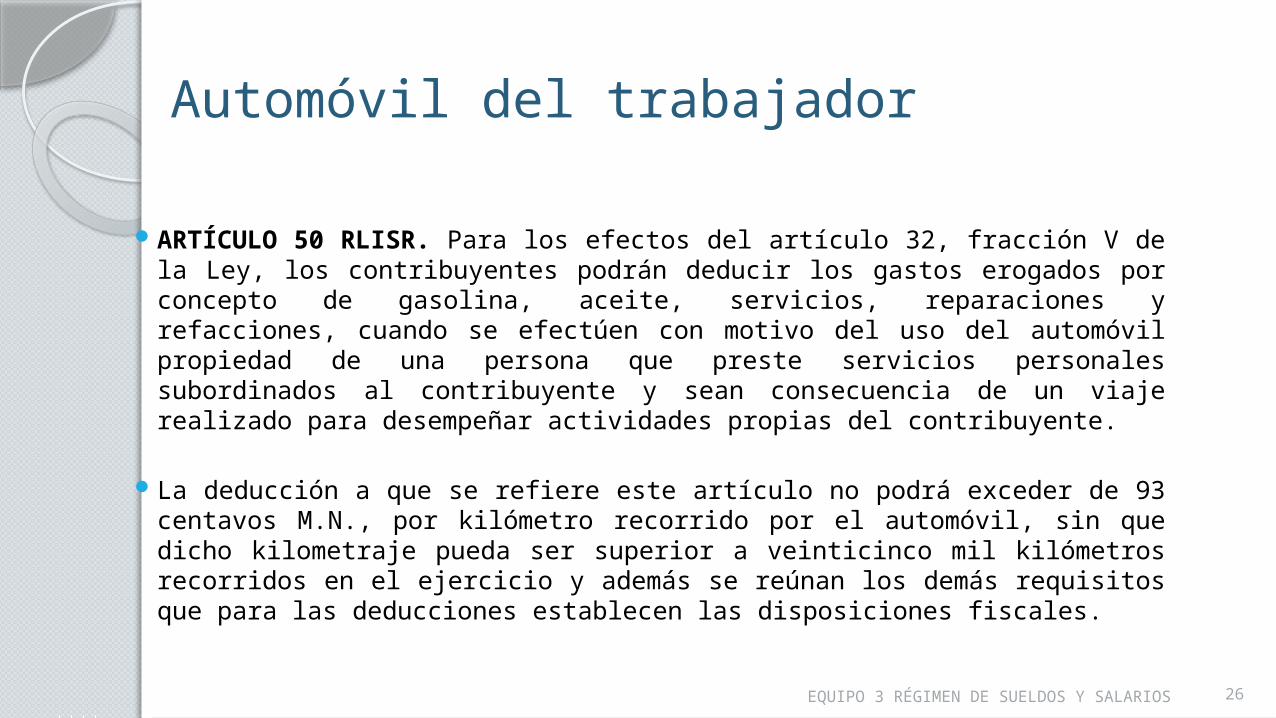

Automóvil del trabajador

ARTÍCULO 50 RLISR. Para los efectos del artículo 32, fracción V de la Ley, los contribuyentes podrán deducir los gastos erogados por concepto de gasolina, aceite, servicios, reparaciones y refacciones, cuando se efectúen con motivo del uso del automóvil propiedad de una persona que preste servicios personales subordinados al contribuyente y sean consecuencia de un viaje realizado para desempeñar actividades propias del contribuyente.

La deducción a que se refiere este artículo no podrá exceder de 93 centavos M.N., por kilómetro recorrido por el automóvil, sin que dicho kilometraje pueda ser superior a veinticinco mil kilómetros recorridos en el ejercicio y además se reúnan los demás requisitos que para las deducciones establecen las disposiciones fiscales.

EQUIPO 3 RÉGIMEN DE SUELDOS Y SALARIOS 27

Ingresos Gravables y exentos de las Personas Físicas Ingresos Gravables Acumulables.- Son los que se van acumulando o

sumando para calcular su impuesto mensual o anual en los términos del artículo 94 y 152, respectivamente.

Ingresos Gravables No Acumulables.- Son aquellos que no se acumulan a los demás ingresos, pero que pagan impuesto en función a una tasa real o vinculada.

Ingresos Exentos.- Art 93 LISR establece "No se pagará el impuesto por la obtención de los siguientes ingresos..." relativos a sueldos y salarios las fracciones I a la XVII. Son a los que comúnmente se les conoce como ingresos que no pagan impuestos.

EQUIPO 3 RÉGIMEN DE SUELDOS Y SALARIOS 28

Ingresos Objeto.- Son aquéllos que son considerados por la Ley del Impuesto sobre la Renta como tales. El artículo 94 en su primer párrafo considera ingresos por la prestación de servicios personales subordinados a los siguientes: Salarios y demás prestaciones que deriven de la relación laboral.

Participación de los trabajadores en las utilidades.

Los obtenidos con motivo de su separación.

EQUIPO 3 RÉGIMEN DE SUELDOS Y SALARIOS 29

Ingresos No Objeto.- Son los que la ley no considera como objeto del gravamen.(Art. 94 último párrafo). Son los siguientes ingresos en bienes: 1. Servicio de comedor.

2. Comida proporcionada a los trabajadores.

3. Así como el uso de bienes que el patrón proporcione a los trabajadores para el desempeño de las actividades propias de estos y que estén de acuerdo con la naturaleza del trabajo prestado.

EQUIPO 3 RÉGIMEN DE SUELDOS Y SALARIOS 30

Art. 132 fracción III LFT (Obligaciones de los patrones) establece: III. Proporcionar oportunamente a

los trabajadores los útiles, instrumentos y materiales necesarios para la ejecución del trabajo, debiendo darlos de buena calidad en buen estado y reponerlos tan luego como dejen de ser eficientes, siempre que aquellos no se hayan comprometido a usar herramienta propia. El patrón no podrá exigir indemnización alguna por el desgaste natural que sufran los útiles, instrumentos y materiales de trabajo.

UNIFORMESEQUIPO DE SEGURIDADCELULARCOMPUTADORA

PERSONALAUTOMOVILCAPACITACION

EQUIPO 3 RÉGIMEN DE SUELDOS Y SALARIOS 31

Ingresos Art. 94 LISR. Se consideran ingresos por la prestación de un servicio personal

subordinado, los salarios y demás prestaciones que deriven de una relación laboral, incluyendo la participación de los trabajadores en las utilidades de las empresas y las prestaciones percibidas como consecuencia de la terminación de la relación laboral.

Art. 137 RISR. Las becas otorgadas a personas que hubieren asumido la obligación de prestar servicios a quien otorga la beca, así como la ayuda o compensación para renta de casa, transporte o cualquier otro concepto que se entregue en dinero o en bienes.

EQUIPO 3 RÉGIMEN DE SUELDOS Y SALARIOS 32

Además, se asimilan a este impuesto los ingresos siguientes:

I. Las remuneraciones a trabajadores del Gobierno

II. Los rendimientos y anticipos de cooperativistas de producción así como los anticipos que reciban los miembros de sociedades y asociaciones civiles

III. Los honorarios a miembros de consejos directivos, de vigilancia, consultivos o de cualquier otra índole, así como los honorarios a administradores, comisarios y gerentes generales

EQUIPO 3 RÉGIMEN DE SUELDOS Y SALARIOS 33

IV. Los honorarios a personas que presten servicios preponderantemente a un prestatario, siempre que los mismos se lleven a cabo en las instalaciones de este último.

Se entiende que una persona presta servicios preponderantemente a un prestatario, cuando los ingresos representen más del 50% del total de los ingresos obtenidos por la prestación de servicios independientes

Deberán comunicar por escrito al prestatario, si los ingresos que obtuvieron de dicho prestatario en el año inmediato anterior excedieron del 50% del total de los percibidos en dicho año de calendario por la prestación de servicios independientes.

En el caso de que se omita dicha comunicación, el prestatario estará obligado a efectuar las retenciones correspondientes.

EQUIPO 3 RÉGIMEN DE SUELDOS Y SALARIOS 34

V. Los honorarios obtenidos de personas morales o de personas físicas con actividades empresariales.

VI. Los ingresos que perciban las personas físicas de personas morales o de personas físicas con actividades empresariales, por las actividades empresariales que realicen.

VII. Los ingresos obtenidos por las personas físicas por ejercer la opción otorgada por el empleador, o una parte relacionada del mismo, para adquirir, incluso mediante suscripción, acciones o títulos valor que representen bienes, sin costo alguno o a un precio menor o igual al de mercado.

EQUIPO 3 RÉGIMEN DE SUELDOS Y SALARIOS 35

INGRESOS EXENTOSArt. 93 LISR No se pagará el impuesto sobre

la renta por la obtención de los siguientes ingresos:FRACCIÓ

NINGRESO EXENCIÓN

I Tiempo extra y días de descanso

Para trabajadores del salario mínimo general el 100%.Para los demás el 50%, sin que la exención exceda por semana de cinco salarios mínimos generales

II Excedente gravado

III Indemnizaciones por riesgos o enfermedades

No hay límite

IV Jubilaciones, pensiones, haberes de retiro, así como las pensiones vitalicias provenientes del SAR

15 SMAGC

EQUIPO 3 RÉGIMEN DE SUELDOS Y SALARIOS 36

FRACCIÓN INGRESO EXENCIÓN

V Exención

VI Reembolso de gastos médicos y de funeral.

No hay límite

VII Prestaciones de seguridad social que otorguen las instituciones públicas.

No hay límite

VIII Prestaciones de previsión socialSubsidios por incapacidadBecas educacionalesGuarderías infantilesActividades culturalesActividades deportivasOtras de naturaleza análoga

1. Todo: Si la suma de los ingresos por la prestación de servicios personales subordinados más las prestaciones de la fracción VIII no exceden de 7 SMAGC. 2. Un salario Mínimo: Si la suma de los ingresos por la prestación de servicios personales subordinados más las prestaciones de la fracción sexta y novena exceden de 7 SMAGC.

IX Previsión social

EQUIPO 3 RÉGIMEN DE SUELDOS Y SALARIOS 37

FRACCIÓN INGRESO EXENCIÓN

X Entrega de aportaciones para vivienda a instituciones públicas y casas otorgadas por el patrón a sus trabajadores.

No hay límite

XI Fondos de Ahorro Todo: Cumpliendo con los requisitos de deducciónNada: Incumpliendo algún requisito.

XII La cuota de seguridad social pagada por los patrones.

Se suman a la fracción VI para determinar el límite.

XIII Primas de antigüedad indemnizaciones y otros pagos al dar por terminada la relación de trabajo.

90 días de SMAGC por cada año de servicio, más de seis meses se considera año completo.

XVI Remuneraciones recibidas por extranjeros

No hay límite

EQUIPO 3 RÉGIMEN DE SUELDOS Y SALARIOS 38

FRACCIÓN INGRESO EXENCIÓN

XVII Gastos de representación y viáticos

3.11.5. Podrán no comprobar con CFDI´s hasta un 20% del total de viáticos erogados en cada ocasión, sin que en ningún caso el monto que no se compruebe exceda de $15,000.00 en el ejercicio fiscal de que se trate.

XXI Cantidades que paguen las instituciones de seguros a los asegurados o a sus beneficiarios

No hay límite

XXVI Los percibidos en concepto de alimentos.

No hay límite

OBLIGACIONES DE LOS SUJETOS Artículo 98. Los contribuyentes que obtengan ingresos de los señalados en este Capítulo, además de efectuar los pagos de este impuesto, tendrán las siguientes obligaciones: I. Proporcionar los datos necesarios, para su inscripción al RFC. II. Solicitar las constancias de otros patrones y proporcionarlas al empleador dentro del mes siguiente a aquél en el que se inicie la prestación del servicio, o en su caso, al empleador que vaya a efectuar el cálculo del impuesto definitivo o acompañarlas a su declaración anual. No se solicitará la constancia al empleador que haga la liquidación del año.

III. Presentar declaración anual en los siguientes casos: a) Obtenga ingresos acumulables distintos de los señalados en este Capítulo. b) Cuando se hubiera comunicado por escrito al retenedor que se presentará declaración anual. c) Cuando dejen de prestar servicios antes del 31 de diciembre del año de que se trate o cuando se hubiesen prestado servicios a dos o más empleadores en forma simultánea. Artículo 152 del RISR Los contribuyentes que hayan dejado de prestar servicios personales subordinados antes del 31 de diciembre del año de que se trate, podrán no presentar la declaración, cuando la totalidad de sus percepciones provengan por la prestación de un servicio personal subordinado, éstos no excedan de la cantidad de $400,000 anuales y no deriven de la prestación de servicios a dos o más empleadores en forma simultánea.

d) Cuando obtengan ingresos, por salarios, de fuente de riqueza ubicada en el extranjero o provenientes de personas no obligadas a efectuar las retenciones del artículo 96 de la LIRS. e) Cuando obtengan ingresos anuales por los conceptos a que se refiere este Capítulo que excedan de $400,000.00. IV. Comunicar por escrito al empleador, antes de que éste les efectúe el primer pago que les corresponda por la prestación de servicios personales subordinados en el año de calendario de que se trate, si prestan servicios a otro empleador y éste les aplica subsidio para el empleo, a fin de que ya no se aplique nuevamente.

Las personas físicas solo podrán aplicar contra sus ingresos acumulables del ejercicio por concepto de deducciones personales (salvo donativos) más el estímulo de cuentas personales para el ahorro, hasta un máximo del equivalente al 10 % del total de sus ingresos (gravados y exentos) o de cuatro SMG elevados al año, lo que resulte menor (artículo 151, último párrafo, LISR).

$102,346 para el área “A”

OBLIGACIONES PARA QUIENES EFECTUEN LOS PAGOS

Artículo 99 LISR Quienes hagan pagos por los conceptos a que se refiere este Capítulo, tendrán las siguientes obligaciones: I. Efectuar las retenciones señaladas en el artículo 96 de esta Ley.

II. Calcular el impuesto anual de las personas que les hubieren prestado servicios subordinados, en los términos del artículo 97 de esta Ley.

III. Expedir y entregar comprobantes fiscales a las personas que reciban pagos por los conceptos a que se refiere este Capítulo, en la fecha en que se realice la erogación correspondiente.

IV. Solicitar, en su caso, las constancias y los comprobantes a que se refiere la fracción anterior, a las personas que contraten para prestar servicios subordinados, a más tardar dentro del mes siguiente a aquél en que se inicie la prestación del servicio y cerciorarse que estén inscritos en el RFC.

Adicionalmente, deberán solicitar a los trabajadores que les comuniquen por escrito antes de que se efectúe el primer pago que les corresponda por la prestación de servicios personales subordinados en el año de calendario de que se trate, si prestan servicios a otro empleador y éste les aplica el subsidio para el empleo, a fin de que ya no se aplique nuevamente.

V. Solicitar a las personas que contraten para prestar servicios subordinados, les proporcionen los datos necesarios a fin de inscribirlas en el RFC, o bien cuando ya hubieran sido inscritas con anterioridad, les proporcionen su clave del citado registro.

VI.Proporcionar a más tardar el 15 de febrero de cada año, a las personas a quienes les hubieran prestado servicios personales subordinados, constancia y el comprobante fiscal del monto total de los viáticos pagados en el año de calendario de que se trate, por los que se aplicó lo dispuesto en el artículo 93, fracción XVII de esta Ley.

VII. Presentar, ante las oficinas autorizadas a más tardar el 15 de febrero de cada año, declaración proporcionando información sobre las personas que hayan ejercido la opción a que se refiere la fracción VII del artículo 94 de esta Ley, en el año de calendario anterior, conforme a las reglas generales que al efecto expida el Servicio de Administración Tributaria.

Quedan exceptuados de las obligaciones señaladas en este artículo, los organismos internacionales cuando así lo establezcan los tratados o convenios respectivos, y los estados extranjeros.

CASOS EN QUE NO SE HARÁ EL CÁLCULO DEL IMPUESTO ANUAL

De conformidad con el último párrafo del artículo 97 no se hará el cálculo del impuesto anual a que se refiere este artículo, cuando se trate de contribuyentes que: a) Iniciado la prestación de servicios con posterioridad al 1o. de enero del año de que se trate o hayan dejado de prestar servicios al retenedor antes del 1o. de diciembre del año por el que se efectúe el cálculo. b) Hayan obtenido ingresos anuales por los conceptos a que se refiere este Capítulo que excedan de $400,000.00.

c) Comuniquen por escrito al retenedor que presentarán declaración anual.

De conformidad con el artículo 151 del RISR el retenedor no estará obligado a efectuar el cálculo del impuesto anual en los términos del artículo 97 de la Ley, por aquellos trabajadores que le hubieran presentado la comunicación a que se refiere el inciso c) anterior, a más tardar el 31 de diciembre del año por el que se va a presentar la declaración.

EQUIPO 3 RÉGIMEN DE SUELDOS Y SALARIOS 49

CÁLCULO DEL IMPUESTO ANUAL

De conformidad con el artículo 97 la determinación del impuesto anual se realiza de la siguiente manera:

Total de ingresos obtenido en un año calendario(-) Impuesto local a los ingresos por salarios retenido(-) Deducciones personales (artículo 151)(=) Resultado(X) Tarifa del artículo 152(=) Impuesto anual

Contra el impuesto que resulte a cargo del contribuyente se acreditará el importe de los pagos provisionales efectuados en los términos del artículo 96 de esta Ley