Sistemas de Retiro y Formación de Patrimonio - … · ... hay cada vez mayor interés por el tema...

18

Sistemas de Retiro y Formación de Patrimonio

-

Upload

trinhduong -

Category

Documents

-

view

213 -

download

0

Transcript of Sistemas de Retiro y Formación de Patrimonio - … · ... hay cada vez mayor interés por el tema...

Sistemas de Retiro y Formación de Patrimonio

1

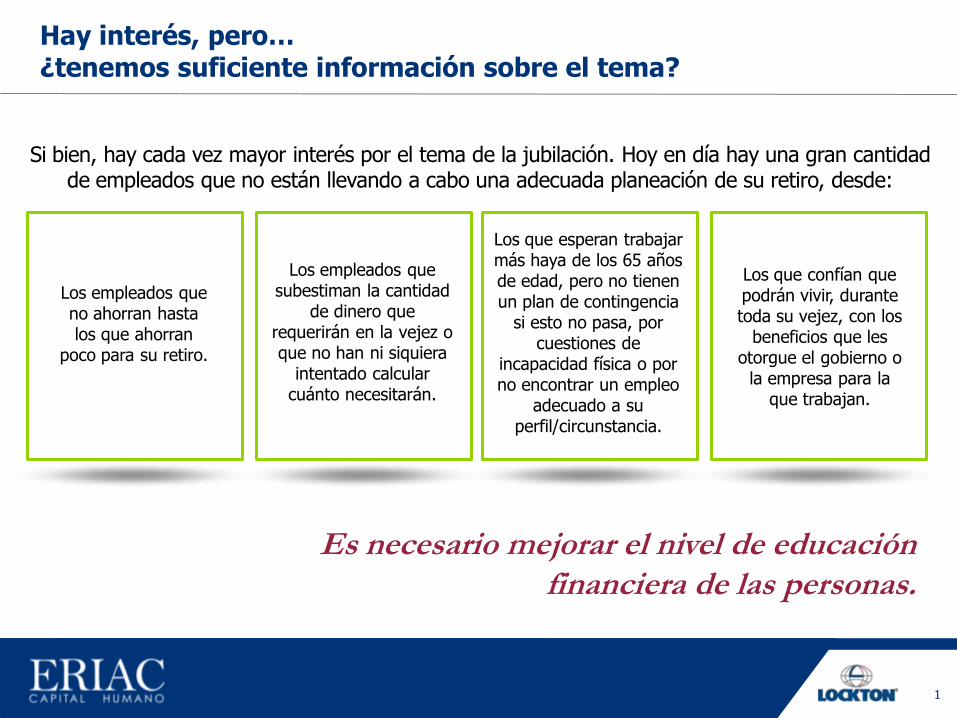

Hay interés, pero… ¿tenemos suficiente información sobre el tema?

Si bien, hay cada vez mayor interés por el tema de la jubilación. Hoy en día hay una gran cantidad de empleados que no están llevando a cabo una adecuada planeación de su retiro, desde:

Es necesario mejorar el nivel de educación financiera de las personas.

Los empleados que no ahorran hasta los que ahorran

poco para su retiro.

Los empleados que subestiman la cantidad

de dinero que requerirán en la vejez o que no han ni siquiera

intentado calcular cuánto necesitarán.

Los que esperan trabajar más haya de los 65 años de edad, pero no tienen un plan de contingencia

si esto no pasa, por cuestiones de

incapacidad física o por no encontrar un empleo

adecuado a su perfil/circunstancia.

Los que confían que podrán vivir, durante toda su vejez, con los

beneficios que les otorgue el gobierno o

la empresa para la que trabajan.

2

¿Serán suficientes los recursos para la vejez?

De considerar que un empleado sólo cuenta con la pensión del IMSS más la indemnización legal que le pudiera otorgar su empresa a la jubilación, ya sea como beneficio de un plan de jubilación o como indemnización sustitutiva de una jubilación, se tendrían las siguientes estimaciones:

La Indemnización Legal, ¿es obligatoria?

% de la pensión mensual sobre el total de la compensación en efectivo para un empleado

(65 años de edad y 30 años de antigüedad)

0%

10%

20%

30%

40%

50%

60%

70%

80%

$15,000 $30,000 $50,000 $80,000 $120,000 $200,000

N

I

V

E

L

E

S

D

E

R

E

M

P

L

A

Z

O

COMPENSACIÓN MENSUAL EN EFECTIVO

IMSS Nueva Ley IMSS Ley anterior Indemnización Legal de una Empresa

3

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

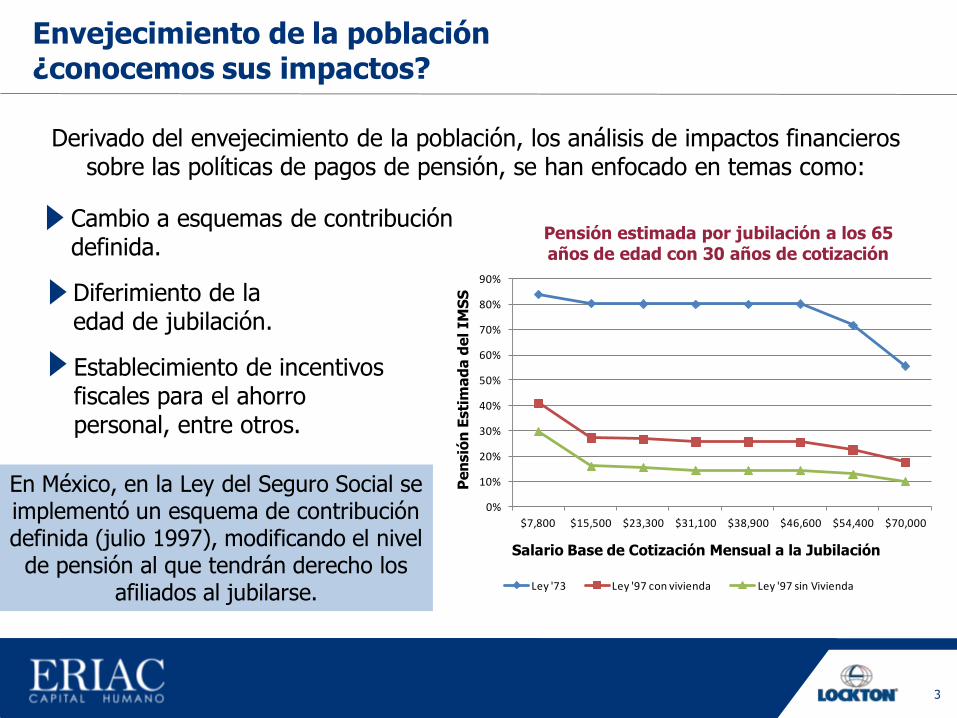

$7,800 $15,500 $23,300 $31,100 $38,900 $46,600 $54,400 $70,000

Ley '73 Ley '97 con vivienda Ley '97 sin Vivienda

Salario Base de Cotización Mensual a la Jubilación

Pe

nsió

n E

sti

ma

da

de

l IM

SS

Pensión estimada por jubilación a los 65 años de edad con 30 años de cotización

Derivado del envejecimiento de la población, los análisis de impactos financieros sobre las políticas de pagos de pensión, se han enfocado en temas como:

Cambio a esquemas de contribución definida.

Diferimiento de la edad de jubilación.

Establecimiento de incentivos fiscales para el ahorro personal, entre otros.

En México, en la Ley del Seguro Social se implementó un esquema de contribución definida (julio 1997), modificando el nivel

de pensión al que tendrán derecho los afiliados al jubilarse.

Envejecimiento de la población ¿conocemos sus impactos?

4

¿Cuál es el impacto del envejecimiento de la población en las empresas?

¿Qué pasa si un empleado de más de 65 años continúa siendo empleado activo?

Aunque puede ser beneficioso, también puede significar mayores costos para las empresas:

Los principales factores que inciden en la decisión de jubilación son:

Condiciones de salud

Disponibilidad y niveles de pensión

Posibilidad de continuar laborando

Dedicar tiempo a otras actividades

Nuevo talento no se está desarrollando, o se va hacia empresas con mayores oportunidades de crecimiento.

Los costos de salud para las personas mayores de 65 años demandarán una fuerte cantidad de recursos económicos.

Los salarios de estos empleados tienden a estar en la parte alta de la escala para puestos comparables.

5

¿Tenemos mediciones de este impacto?

En temas de beneficios y compensación, el proporcionar beneficios de salud se ha tornado en la prestación más importante de los empleados.

Habrá empleados que difieran su edad de jubilación para continuar contando con esta prestación.

Habrá empresas que continúen sin reconocer la contingencia de jubilar al personal lo que les implicará un gasto importante a medida que los empleados envejezcan.

El pasivo de atención médica al retiro está latente y alguien tendrá que pagarlo.

De no implementar mecanismos para contener y controlar los costos de salud y planear los ingresos al retiro, esta contingencia seguirá

creciendo, convirtiéndose en una bomba de tiempo.

6

¿Qué podemos hacer?

INCENTIVAR UNA CULTURA DE AHORRO

Es importante que las empresas reconozcan la necesidad que tienen de planear el retiro de sus empleados, conociendo la respuesta a preguntas como las siguientes: ¿Cómo exhortar a las personas a que ahorren para crear su plan personal de retiro?

Nota: Los rangos variarán en función del rendimiento obtenido.

Nivel de Reemplazo al Retiro

Años de Ahorro En meses de Salario Nivel de Reemplazo en %

10 11-15 4% al 7%

15 18-22 8% al 11%

20 26-30 12% al 14%

25 35-40 15% al 18%

30 43-48 19% al 23%

7

Y en el sector privado, ¿qué sucede con la Salud?

¿Qué capital necesitaría tener una persona con 65 años de edad para contar con una cobertura de Gastos

Médicos Mayores para su retiro?

Estos montos podrían incrementarse hasta dependiendo del deducible, la cobertura requerida o la diferencia de edades entre cónyuges.

Los seguros de Gastos Médicos siguen aumentando de precio.

El incremento en las tarifas de estos productos ha sido de aproximadamente un 14% anual desde el año 2000 a 2012.

Si ahorraras en las cuentas del Art. 218, cuánto acumularías

después de algunos años?

Más de la mitad del gasto en salud, lo realizan las

personas de sus bolsillos.

Seguro Individual Seguro Colectivo

Periodo de cobertura

Por persona Para una pareja

Por persona Para una pareja

5 años 625,000 1,090,000 319,000 556,000

10 años 1,575,000 2,695,000 803,000 1,374,000

20 años 3,580,000 6,365,000 1,826,000 3,246,000

Vitalicio 5,405,000 9,380,000 2,757,000 4,784,000

Valor presente del costo de un Plan Básico

Años de Ahorro Ahorro Acumulado

218

10 1,626,814

15 2,353,685

20 3,514,797

25 4,569,580

30 5,705,880

8

¿Por qué debería interesarme un plan de retiro?

A menudo hablamos de los planes que permiten atraer, recompensar y retener a los empleados, pero también hay que considerar la importancia de ayudar a un empleado a retirarse.

Unas décadas antes, la riqueza familiar estaba en capital de la casa, en bonos de ahorro y en valores en efectivo en sus pólizas de seguro de vida.

Hoy en día, la generación de recursos se ha dirigido hacia los seguros y cuentas de ahorro para el retiro así como a los planes de jubilación ofrecidos por las empresas.

¿Qué están haciendo las empresas?

Hoy en día, cualquier persona puede abrir una cuenta de ahorro para el retiro, contratar un seguro o ahorrar a través de la AFORE y obtener como incentivo ventajas fiscales.

9

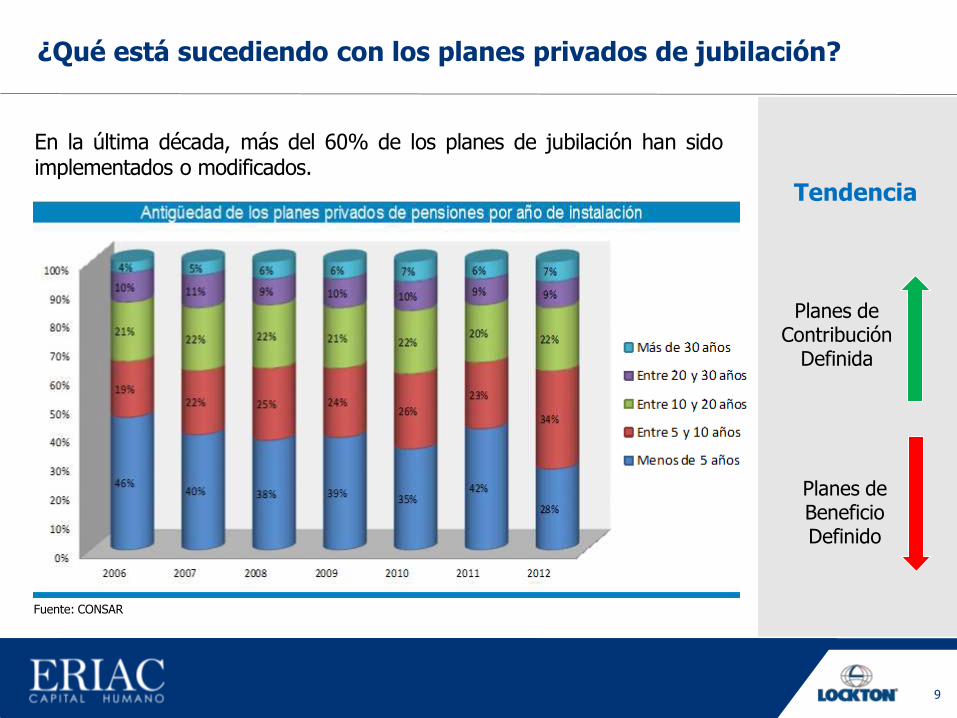

¿Qué está sucediendo con los planes privados de jubilación?

En la última década, más del 60% de los planes de jubilación han sido implementados o modificados.

Fuente: CONSAR

Tendencia

Planes de Beneficio Definido

Planes de Contribución

Definida

10

Participación de Empleados y Empresa

Si bien, aún y cuando los empleados cada vez son más conscientes de la necesidad de ahorrar para el retiro, la mayoría de los planes contributorios consideran esquemas donde el empleado y la empresa aporten.

El otorgamiento de incentivos (igualas o aportaciones ligadas a la aportación del empleado) resultan

ser eficaces para promover el ahorro a la jubilación en el plan privado.

“

“

Fuente: CONSAR

2006 2007 2008 2009 2010 2011 2012

Sólo Trabajador 18 17 18 24 25 21 20

Sólo Empresa 189 196 246 236 271 369 425

Ambos 310 350 384 330 321 596 659

Total 517 563 648 590 617 986 1,104

11

Planes Flexibles

La cultura de prevención y control de la salud, así como el ahorro resultan ser los mecanismos que permitirán cubrir las necesidades de la población en edad avanzada.

Mejorar la oferta de salud en las prestaciones que se ofrecen a los empleados, tanto para hoy como para el retiro, a través de los incentivos derivados del wellness.

En promedio, los programas contributorios y flexibles permiten al empleado participar con un porcentaje entre el 10% y 15% del salario para adecuar los beneficios a sus necesidades. Normalmente 10% son destinados a beneficios de corto plazo y 5% para el largo plazo.

12

Portabilidad de los recursos

El empleado puede transferir el saldo de la cuenta a un plan personal de retiro, a la AFORE, o, en algunos casos, otro plan de empleador, donde pueda seguir creciendo sobre la base de las ganancias de inversión. El empleado también puede tomar el saldo del plan, pero tendrá que pagar los impuestos correspondientes.

Los planes contributorios consideran un cierto nivel de portabilidad sobre las aportaciones de la empresa, dependiendo de los años de servicio. Las aportaciones de los empleados son portables al 100% a partir de su salida de la empresa.

13

Ventajas Fiscales

Para la Empresa

Se tiene el incentivo de que si se aporta a un Fondo se deducen las aportaciones y se anticipa la deducción optimizando los efectos fiscales. Beneficio Definido Deducible bajo LISR hasta el

importe indicado en la valuación actuarial.

Contribución Definida Deducible bajo LISR hasta 12.5%

del ingreso acumulable anual, considerando la aportación de la empresa y del empleado.

Para el Empleado

La exención de un pago único de

$2,126,000 aproximadamente mientras que la Indemnización Legal tiene una exención de $174,700 para una persona con 30 años de antigüedad.

Serán deducibles las aportaciones realizadas a las subcuentas del Sistema de Ahorro para el Retiro o las cuentas de Planes Personales de Retiro hasta por el equivalente al 10% de los ingresos acumulables, sin exceder de cinco salarios mínimos anuales ($118,000 aprox. en la zona A). Art. 176 Fracc. V LISR.

Ventajas fiscales de los beneficios del plan y de sus aportaciones

14

Implementación de un Programa de Retiro

Al momento de implementar un plan de jubilación en la empresa, es necesario considerar lo siguiente:

De contar con un esquema de Contribución Definida por cada empleado, se recomienda: 1. Elegir cuidadosamente al administrador

del Fondo, con base en su experiencia, servicio y herramientas que puede proporcionar para la administración de las cuentas individuales.

2. Evaluar la definición de procesos internos que deban establecerse para tener un adecuado control de la información (diagramas de flujo de información).

3. Definir documentos que sustentarán las

elecciones/decisiones de los empleados, así como los que proporcionarán información sobre el estado de sus recursos.

De tratarse de un Plan de Beneficio Definido, se debe tomar en cuenta el registro contable que se hará. A nivel mundial, los principios contables tienden a homologarse con los principios internacionales IFRS. 1. Si se tiene personal en condiciones de

jubilación, debe revisarse el impacto que la obligación correspondiente tendrá en el resultado del año de modificación del plan.

2. Elegir mecanismo de financiamiento: sólo

reserva o reserva y fondo. 3. En caso de fondear, elegir cuidadosamente

al administrador del Fondo, con base en su experiencia y servicio.

15

Comunicación del plan - un enfoque efectivo

Algunos puntos clave para la efectividad de un programa de comunicación de beneficios para el retiro son:

1. Conoce al grupo de empleados que participarán en el plan. 2. El mensaje debe ser claro y sencillo. 3. Que el mensaje sea sobre ellos. Transmitirles la idea de el “por qué“. 4. El compromiso de los líderes de la organización es crucial. Las posiciones ejecutivas y el personal de

RH deben llevar el mensaje del cambio de manera consistente. 5. Que ofrezca opciones: alternativas de inversión, elección de hacerlo o no deducible de impuestos,

formas de pago, periodicidad en las aportaciones, etc. 6. Los cambios complejos o cambios que requieran la participación del empleado, no necesariamente

terminan con las campañas de comunicación del plan. 7. Mantener canales abiertos de comunicación, informar de los siguientes pasos y las fechas.

En la medida en que el cambio contemple la posibilidad de contar con asistencia médica al dejar de ser empleado activo, mayor tranquilidad tendrá el empleado para tomar la decisión de la jubilación.

16

Conclusiones

Si los empleados lo ven sólo como un "derecho", tal vez es porque se está tratando de esa manera. ¿Podría estar haciendo más? ¿El programa está en la mente de sus empleados? ¿Se ha comunicado y promovido el tema del retiro de manera frecuente? Los programas que otorgan beneficios al retiro, tanto pensiones como atención médica, se están convirtiendo en la base de beneficios a los empleados.

Con una adecuada planeación entre empresa y empleado que tome en cuenta los beneficios de seguridad social existentes en materia de pensiones y salud, se pueden instrumentar desde hoy estrategias y programas que nos permitan crear un patrimonio a la jubilación, para enfrentar en mejores condiciones los desafíos por venir.

Dese un momento para reflexionar sobre el plan de retiro de la empresa

¿Tienen uno en su

empresa? En caso afirmativo

¿Está cumpliendo con los objetivos que se plantearon

para cumplir con la estrategia del negocio?

17

www.lockton.com.mx

© 2013, Lockton, Inc. All rights reserved. Images © 2013 Thinkstock. All rights reserved.

Misión

Ser la empresa de valor y servicio líder a nivel mundial en corretaje de seguros, administración de riesgos y servicios actuariales.

Objetivo

Ser el mejor lugar para trabajar y hacer negocios.