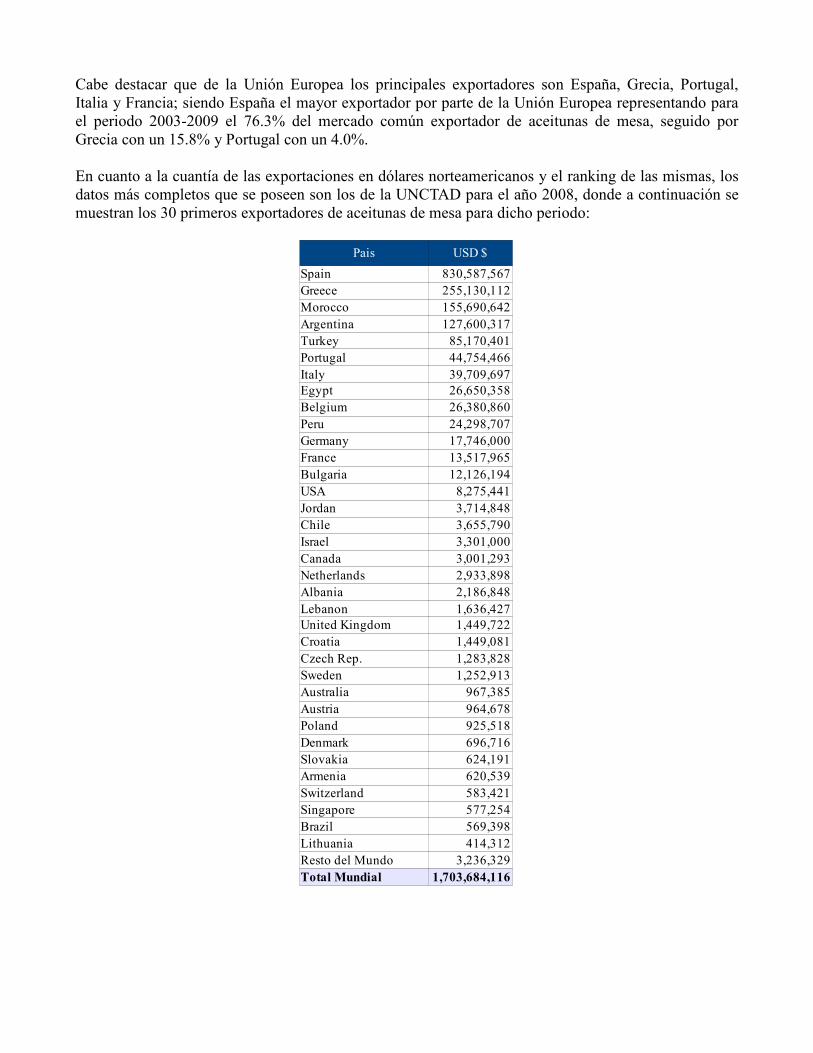

Aceitunas Estudio de Mercado Costa Rica - … · El presente estudio se centrará exclusivamente en...

75

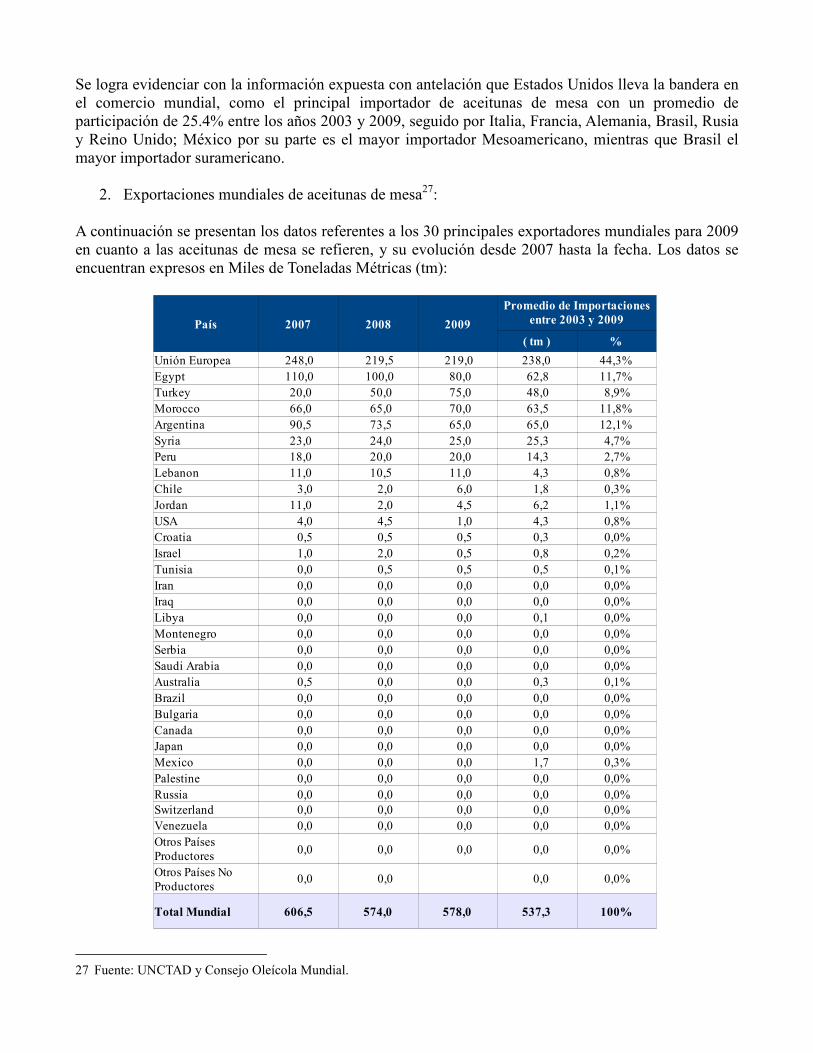

PERFIL DE PRODUCTO Aceitunas de Mesa en Costa Rica Posición Arancelaria 2001.90.90.90 / 2005.70.00.00 San José, Costa Rica Abril, 2010

Transcript of Aceitunas Estudio de Mercado Costa Rica - … · El presente estudio se centrará exclusivamente en...

PERFIL DE PRODUCTO

Aceitunas de Mesa en Costa Rica

Posición Arancelaria

2001.90.90.90 / 2005.70.00.00

San José, Costa Rica Abril, 2010

INDICE

SECCIONES Pags. Sección I Posición Arancelaria 3 Sección II Descripción del Producto 4

Sección III Situación de Mercado 14

Sección IV Costos de Nacionalización 33

Sección V Restricciones no Arancelarias 37

Sección VI Documentos Exigidos en Aduana 38

Sección VII Requisitos Sanitarios 39

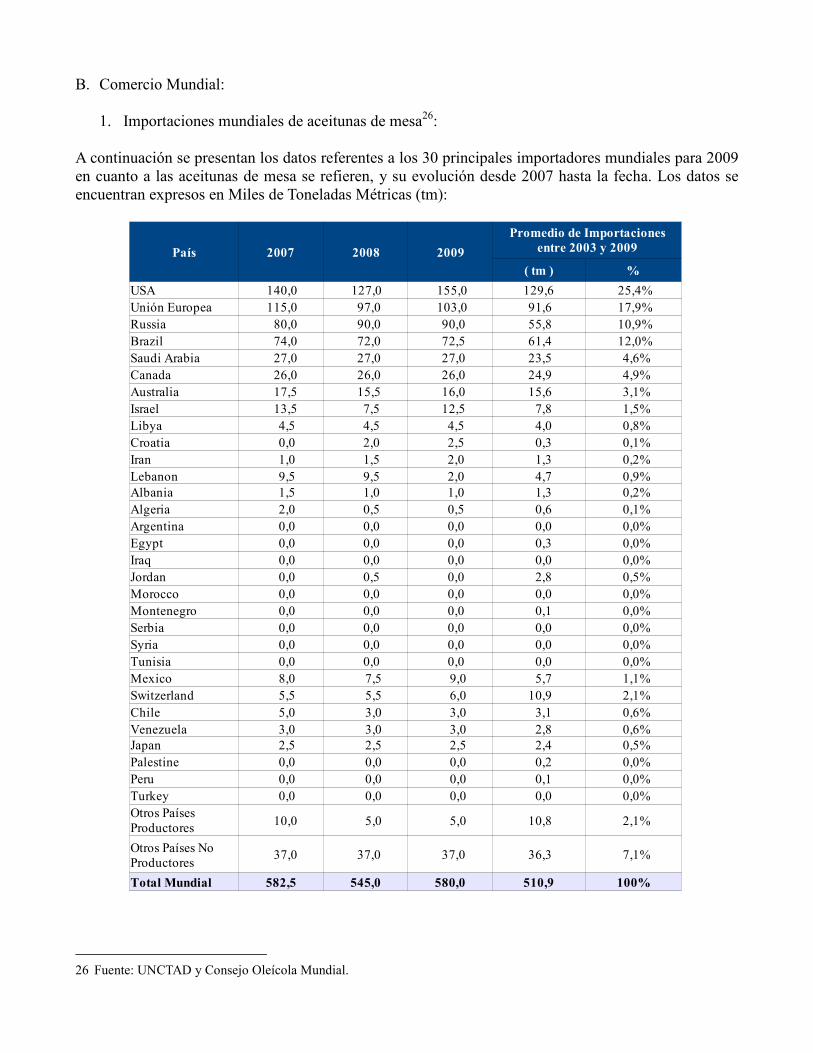

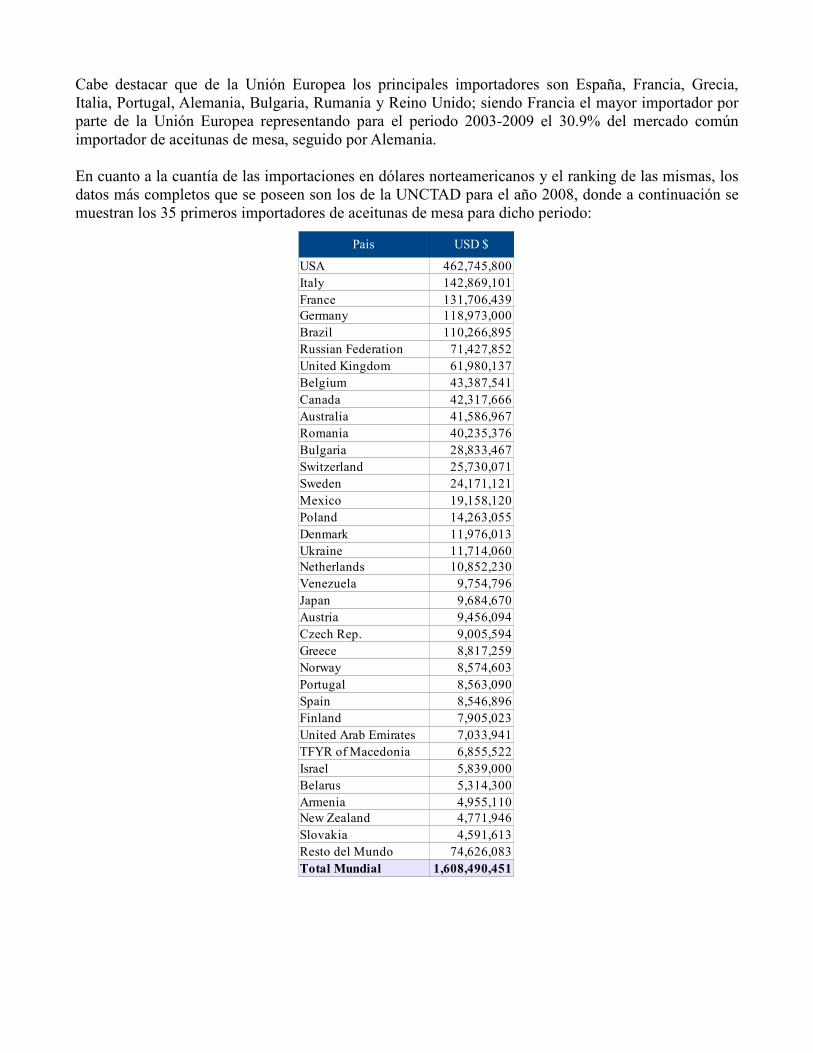

Sección VIII Evolución del Flujo Comercial 41

Sección IX Niveles de Precios 52

Sección X Producción y Oferta / Consumo y Tendencias 53

Sección XI Canales de Comercialización 57

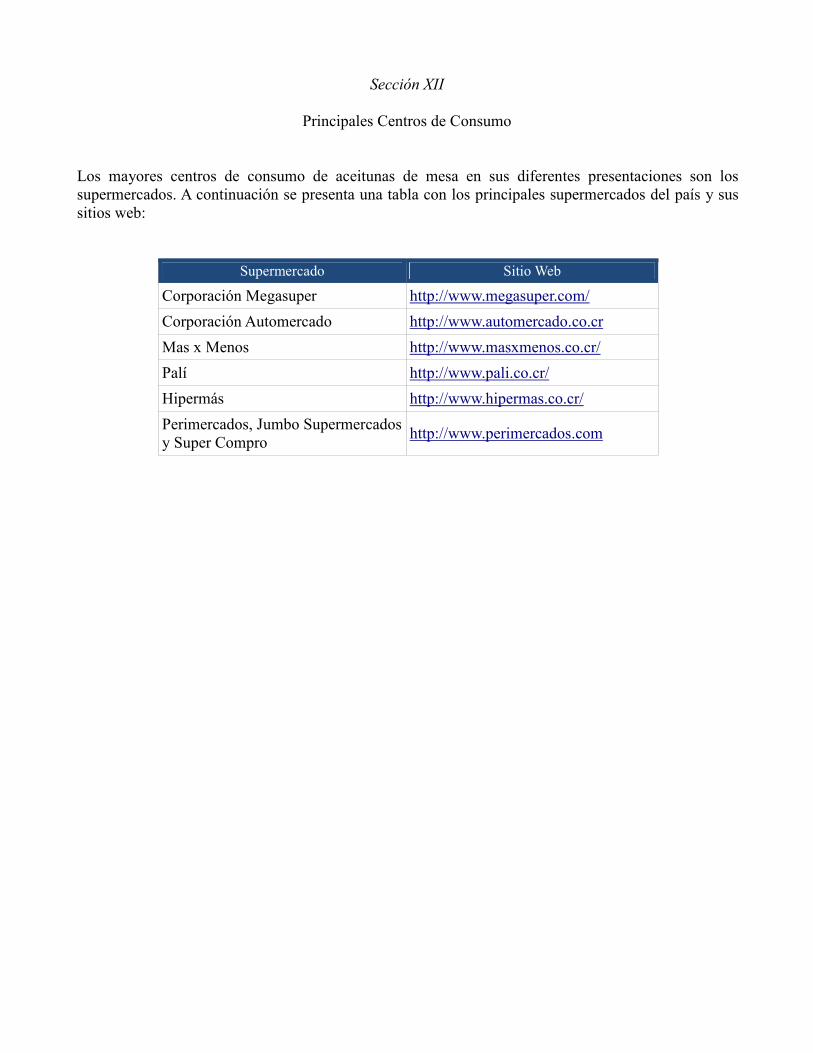

Sección XII Principales Centros de Consumo 58

Sección XIII Embalajes y Formas de Etiquetado 59

Sección XIV Acceso de Mercado 61

Sección XV Zonas Francas 62

Sección XVI Promoción Comercial, Ferias y Exposiciones Especializadas 63

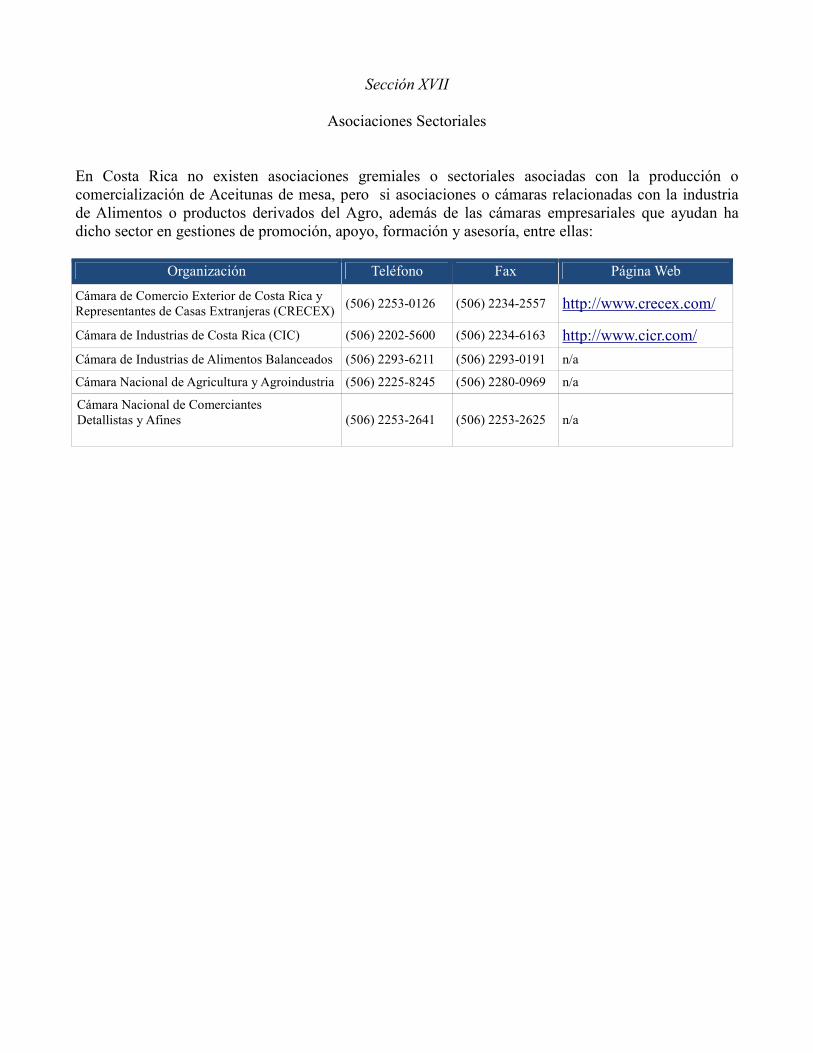

Sección XVII Asociaciones Sectoriales 64

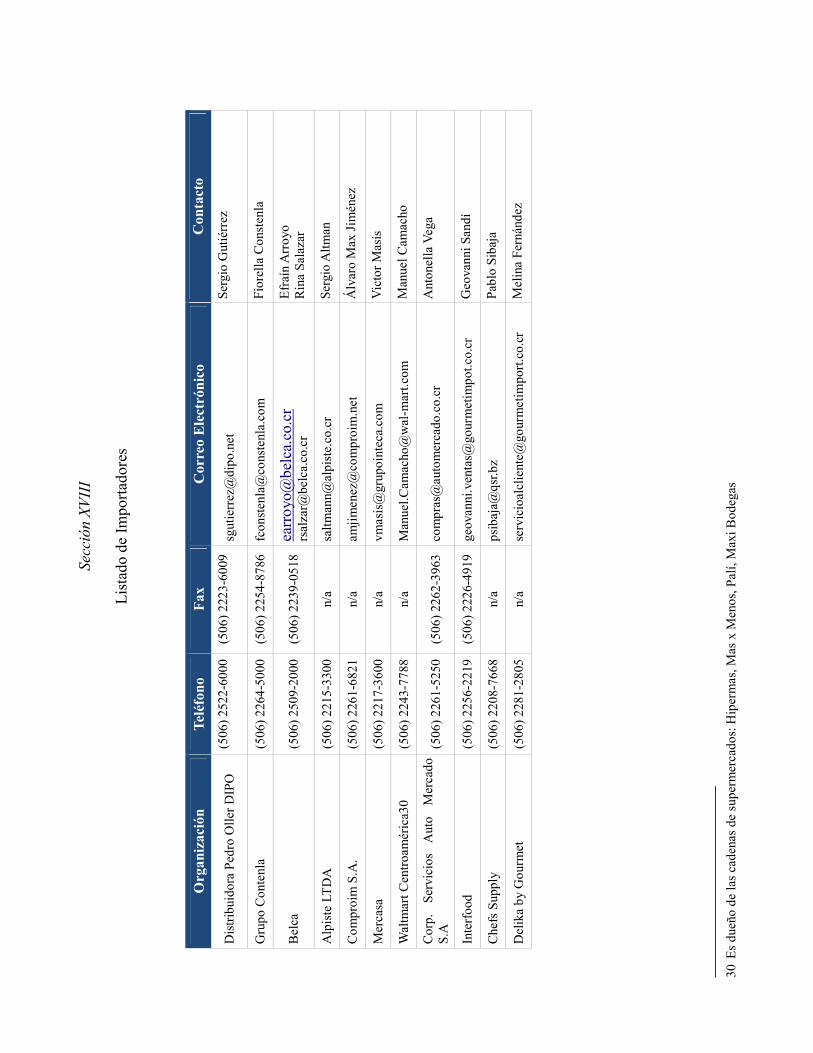

Sección XVIII Listado de Importadores 65

Sección XIX Recomendaciones para los Exportadores Argentinos 66

ANEXO I Consideraciones Generales del Proceso de Importación 69

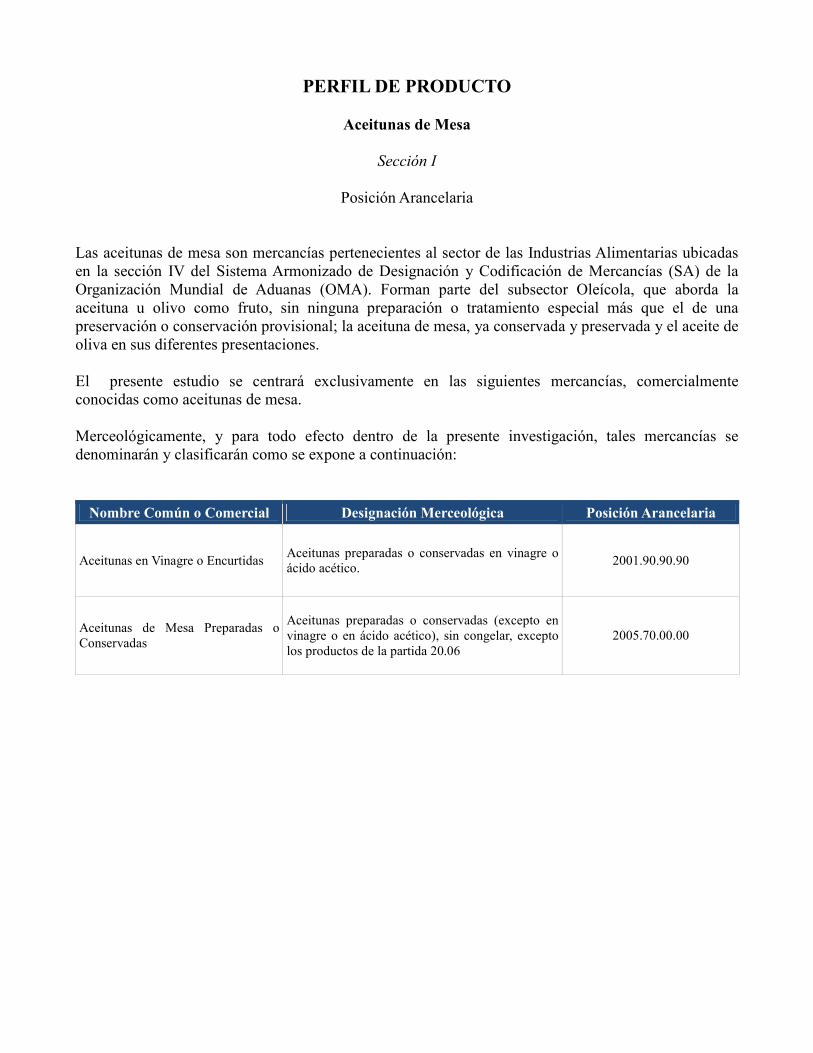

PERFIL DE PRODUCTO

Aceitunas de Mesa

Sección I

Posición Arancelaria

Las aceitunas de mesa son mercancías pertenecientes al sector de las Industrias Alimentarias ubicadas en la sección IV del Sistema Armonizado de Designación y Codificación de Mercancías (SA) de la Organización Mundial de Aduanas (OMA). Forman parte del subsector Oleícola, que aborda la aceituna u olivo como fruto, sin ninguna preparación o tratamiento especial más que el de una preservación o conservación provisional; la aceituna de mesa, ya conservada y preservada y el aceite de oliva en sus diferentes presentaciones. El presente estudio se centrará exclusivamente en las siguientes mercancías, comercialmente conocidas como aceitunas de mesa. Merceológicamente, y para todo efecto dentro de la presente investigación, tales mercancías se denominarán y clasificarán como se expone a continuación: Nombre Común o Comercial Designación Merceológica Posición Arancelaria

Aceitunas en Vinagre o Encurtidas Aceitunas preparadas o conservadas en vinagre o ácido acético.

2001.90.90.90

Aceitunas de Mesa Preparadas o Conservadas

Aceitunas preparadas o conservadas (excepto en vinagre o en ácido acético), sin congelar, excepto los productos de la partida 20.06

2005.70.00.00

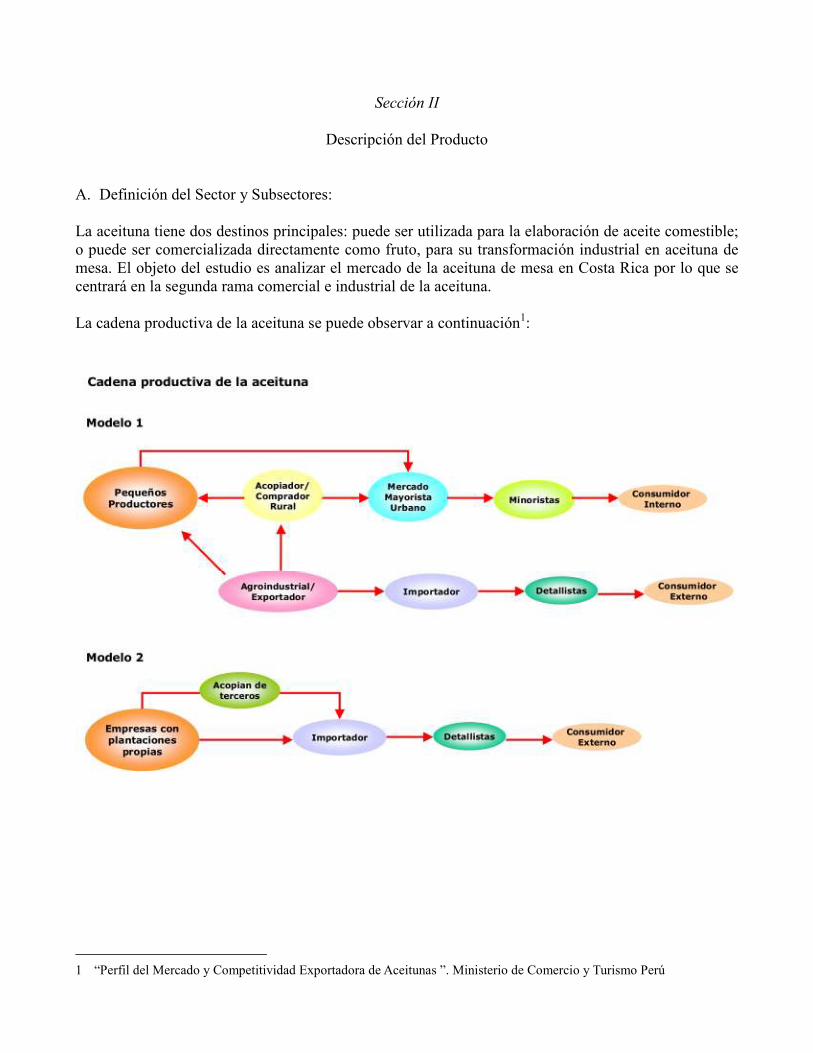

Sección II

Descripción del Producto

A. Definición del Sector y Subsectores: La aceituna tiene dos destinos principales: puede ser utilizada para la elaboración de aceite comestible; o puede ser comercializada directamente como fruto, para su transformación industrial en aceituna de mesa. El objeto del estudio es analizar el mercado de la aceituna de mesa en Costa Rica por lo que se centrará en la segunda rama comercial e industrial de la aceituna. La cadena productiva de la aceituna se puede observar a continuación1:

1 “Perfil del Mercado y Competitividad Exportadora de Aceitunas ”. Ministerio de Comercio y Turismo Perú

B. Ubicación del subsector dentro del Sistema Armonizado: El Sistema Armonizado de Designación y Codificación de las Mercancías, mejor conocido como S.A., es la nomenclatura y sistema de codificación internacional de mercancías utilizado en el Comercio Internacional y en las operaciones de Importación y Exportación de los países. Fue creado por el Consejo de Cooperación Aduanera, hoy Organización Mundial de Aduanas (OMA) y puesto en vigencia en 1988. En Costa Rica rige desde 1993. Sirve como base para los estudios merceológicos. La codificación del arancel nacional de Costa Rica se basa en 10 dígitos de los cuales los dos primeros representan el capítulo dentro del S.A. al que pertenece la mercancía en cuestión; los dos siguientes representan la partida y los dos siguientes la subpartida. Centroamérica abre un inciso centroamericano en los siguientes dos dígitos y Costa Rica abre en los últimos dos dígitos una fracción arancelaria nacional. Las aperturas se dan según el interés comercial de una mercancía determinada para países o regiones particulares. En el caso de las mercancías bajo estudio, se encuentran ubicadas dentro del universo de mercancías que representa el S.A. dentro de la Sección IV de la nomenclatura denominada “Productos de las industrias alimentarias; bebidas, líquidos alcohólicos y vinagre; tabaco y sucedáneos del tabaco elaborados”. Dicha sección se compone de nueve capítulos, de los cuales, el capítulo 20 es el referido a las preparaciones de hortalizas, frutas u otros frutos o demás partes de plantas. En el caso de las aceitunas de mesa, merceológicamente se ubica dentro dos partidas según su forma de preservación y conservación y aditamentos. Así se tiene a:

a) la partida 20.01 donde según las notas explicativas al Sistema Armonizado, se comprenden las hortalizas2, frutas u otros frutos y demás partes comestibles de plantas, preparados o conservados en vinagre o ácido acético, incluso con sal, especias, mostaza, azúcar u otros edulcorantes. Estos productos pueden también contener aceite u otros aditivos. Pueden presentarse en pipas, barricas, toneles, cubas o continentes análogos o acondicionados para la venta al por menor en tarros, latas u otros recipientes herméticos. Algunas de estas preparaciones se conocen con el nombre de encurtidos (trozos de hortalizas variadas conservadas en vinagre o ácido acético) o de “piccallilies” (preparaciones de trozos de hortalizas variadas con mostaza)3. Los principales productos conservados de esta forma son los pepinos, pepinillos, cebollas, chalotes, tomates, coliflores, aceitunas, alcaparras, maíz dulce, cogollos de alcachofa (alcaucil), palmitos, ñames, nueces y mangos.

2 Las partidas 20.01, 20.04 y 20.05 comprenden, según los casos, sólo los productos del Capítulo 07 o de las partidas

11.05 u 11.06 (excepto la harina, sémola y polvo de los productos del Capítulo 08), preparados o conservados por procedimientos distintos de los mencionados en la Nota 1 a).

3 Las preparaciones de esta partida se distinguen de las salsas y condimentos de la partida 21.03 en que estos últimos

productos son generalmente líquidos, emulsiones o suspensiones que no son para consumirlos solos sino para acompañar o preparar algunos platos.

b) la partida 20.05 donde según las notas explicativas al Sistema Armonizado, se comprenden las hortalizas (limitado a los productos a los que se refiere la Nota Legal 3 del Capítulo 20) cuando hayan sido sometidos a preparaciones o conservaciones no previstas en los Capítulos 7 u 11 (excepto, las hortalizas, preparadas o conservadas en vinagre o ácido acético de la partida 20.01, las hortalizas congeladas de la partida 20.04 y las hortalizas confitadas de la partida 20.06).

La forma de acondicionamiento no influye en la clasificación de estos productos, que con frecuencia se presentan en latas u otros recipientes herméticos. Todos estos productos, enteros, troceados o aplastados, pueden conservarse en agua o prepararse con salsa de tomate u otros ingredientes para su consumo inmediato. También pueden estar homogeneizados o mezclados entre sí (ensalada). Entre las preparaciones clasificadas en esta partida, se pueden citar:

• Las aceitunas, que para consumirlas se someten a un tratamiento especial en una solución diluida de sosa (soda) o a una maceración prolongada en agua salada. (Las aceitunas conservadas provisionalmente en agua salada se clasifican en la partida 07.11).

• El ”choucroute”, preparación obtenida por una fermentación parcial en sal de coles cortadas en

juliana (filamentos o tiras).

• El maíz dulce en mazorca (choclo) o en grano, las zanahorias, chícharos (guisantes, arvejas), etc., precocidos o presentados con mantequilla o en salsa.

• Los productos presentados en forma de laminillas rectangulares hechas con harina de

papas (patatas), salados y con adición de una pequeña cantidad de glutamato de sodio, parcialmente dextrinificadas por humectación y desecación sucesivas. Estos productos se consumen en forma de “chips” después de freírlos durante algunos segundos.

C. Identificación y Descripción de las Mercancías: La aceituna es el fruto del olivo. Se le puede llamar también oliva. Las aceitunas se consumen en fresco pasando primero por un proceso de maceración que elimina el sabor amargo que tienen debido a un glucósido conocido como Oleuropeína. El fruto es una drupa comestible, de tamaño variable, con una sola semilla o hueso o carozo en su interior. Pertenece a la familia de las oleaceae. Los orígenes del olivo se remontan muy atrás en la historia. La primera referencia escrita sobre esta planta se encuentra recogida en el libro del Génesis. En sus orígenes su cultivo se extendía por toda la zona mediterránea, y zonas limítrofes, abarcando Europa, África, Asia Menor e incluso la India. El olivo silvestre denominado acebuche (olea sylvestris) fue una de las primeras variedades de olivar que aparecieron en el área mediterránea, antes de llegar a la actual olea europea. La aparición se discute podría haber sido resultado de una hibridación entre la O. e. ssp laperrinei como hembra y la O.

e. ssp cuspidata como macho, haciendo su aparición hace ya 500,000 años al oeste de África y logrando su esparcimiento en el mediterráneo. El árbol del olivo pertenece a la familia de la Oleaceae, el género olea que se subdivide en dos géneros tetrapilus (que contiene especies tropicales) y olea. Este último posee la variante silvestre que fue cultivándose y mejorándose en sucesivas plantaciones. El árbol del olivo crece en climas cálidos y el fruto se obtiene a finales del otoño. Existen más de 260 variedades de olea (un conjunto de 25 son variedades principales), en práctica se denominan de acuerdo con el origen geográfico. Las especies conocidas corresponden a un árbol longevo que puede alcanzar los 500 años. Sus características hacen que pueda crecer en entornos de poca agua, o escasa irrigación. Su área natural es la cuenca mediterránea, norte de África, parte de la cuenca atlántica, México, Perú, Chile, estados del sur de Australia, Sudáfrica en la zona de El Cabo, Nueva Zelanda, Estados Unidos, China y el Cáucaso, con la variedad autóctona ninotska. Chile, donde cuenta con su inigualable variedad azapa que hace mención al fértil valle cercano a la ciudad norteña de Arica y recorrido por el río San José. Argentina, donde en las provincias de San Juan y La Rioja cuenta con la nativa arauco y criolla peruana. Sus tejidos almacenan aceites, de los cuales el ácido oleico constituye en un análisis cuantitativo entre un 72 a un 83%, según los estándares del COI y del Codex Alimentarius de la FAO. En la antigüedad, los aceites elaborados con la variedad silvestre eran de bajo rendimiento en aceite y su calidad era escasa, pero es de resaltar que la progresiva selección artificial de las variedades por parte de los primeros agricultores hizo que se pudiese extraer cada vez más cantidad de aceite procedente de la misma cantidad de oliva. Antes del uso culinario del aceite de oliva se sabe que en Mesopotamia se empleaba extensivamente el aceite de sésamo (sesamun indicum cultivado en el valle del Indo en la época del 1500 A.C).

Muchos autores apuntan al pueblo fenicio como uno de los primero promotores en el arte de cultivar y comerciar con este fruto. Se sabe que civilizaciones antiguas como la minoica (3000 A.C y 1500 A.C) cultivaban el olivo en la isla de Creta y mercaban con el aceite; los frescos detectados en la isla de Santorini revelan su importancia económica en estas primeras etapas. A mediados del tercer milenio en la región de Canaán (ubicada al norte de Siria) se sabe que se producían cantidades grandes de oliva como para comerciar con otros países. La documentación encontrada en forma de tablillas de barro en tres ciudades independientes: Ebla, Mari y Ugarit, todas ellas en el Ebla (cerca de la moderna Aleppo), indican la expansión del cultivo del olivo, así como una notable producción de aceite de oliva. Estos textos indican que el precio del aceite de oliva era por aquel entonces casi cerca de cinco veces el precio del vino y dos veces y media más caro que el aceite de sésamo y de lino. Se sabe por las muestras que se obtienen de polen de olivo en los restos arqueológicos, que el cultivo se empieza a hacer intensivo en las muestras procedentes del Peloponeso datadas en el XX A.C (periodo heládico medio). Estos estudios de paleobotánica muestran que la actividad agrícola del olivo tiene un apogeo en el X A.C en la ciudad de Biblos. Esta ciudad fue el punto de contacto comercial con los egipcios. Las investigaciones paleobotánicas se extienden al estudio de los "huesos de aceituna" encontrados de forma abundante en ciertas excavaciones arqueológicas a lo largo del mediterráneo. La entereza de los huesos de aceituna hallados muestran el grado de tratamiento de cara a elaborar el aceite de oliva, los huesos machacados o rotos venían a significar un uso de almazaras. Se sabe que en la península ibérica los tartessos y turdetanos ya hacían uso de la variedad cultivada del olivo, pero no se sabe a ciencia cierta si era de uso culinario. La primitivas almazaras eran una especie de mortero elaborado de piedra con el que se operaba en pequeñas cantidades cada vez. La evolución de las almazaras se llevó a cabo en paralelo con la capacidad de producción agrícola, cuanta más oliva era cultivada, mayor era el requerimiento de almazaras más productivas. Existen evidencias de las primeras prensas en la Edad del Cobre. El surgimiento económico de estas civilizaciones capaces de producir y exportar aceite de oliva, así como su constante motivación de comerciar con los puertos egipcios hizo que poco a poco se fuera institucionalizándose su uso. La Aceituna, se utilizó principalmente por buena parte de la Edas Antigua principalmente para la extracción de aceite, pero se conocen referencias, en el siglo I de nuestra era, que indican su consumo como aceituna de mesa ya para dichas fechas. La expansión del cultivo del olivo se aceleró ya entrado el Renacimiento, gracias a los colonizadores españoles que lo propagaron por el Nuevo Continente. La Aceituna, se utilizó inicialmente para la extracción de aceite, también se conocen referencias, en el siglo I de nuestra era, que nos indican su consumo como aceituna de mesa. Lo anteriormente citado ocurre cuando se consiguió domesticar a la Olea europaea en Medio Oriente; en ese momento a la aceituna se le dio otro uso alimentario, es decir el consumirla tras un proceso de endulzado o de cocido con bases alcalinas como suelen ser la sosa caústica o la potasa. Se hace constar que estas aceitunas son por lo general menos productivas en grasas totales que las propias que dan el aceite tipo picual, nevadillo, empeltre o de Cazorla, etc.

Fuentes fiables aseguran que los egipcios poseedores de minas de potasa fueron los primeros en preparar las aceitunas de este modo, los siguientes métodos que se aplican en la preparación son varios entre los que se pueden enumerar:

• Rajado o machacado de la aceituna: se hace con la intención de eliminar el sabor intenso amargo de una sustancia química denominada oleoeuropeina, que hace que se desprenda de la pulpa y permita su consumo. Entre las clases comerciales en España se pueden destacar la de Badajoz, procedente de la variedad morisca, Cornezuelo de Jaén, procedente de la variedad Cornezuelo o Cornicabra, Bravías de Baleares. La relación de aliños empleados para su consumo es muy grande y variada entre los que se destacan; Palo de hinojo, laurel, cáscara de naranja seca, pimiento rojo seco o ñora, ajo, sal, orégano, tomillo, albahaca, etc.

• Desecadas o pasas: son aceitunas recogidas maduras que colocadas en esteras se dejan

expuestas al sol con el objeto de secarlas y en donde al desaparecer el agua propia de la frutilla desaparece el amargor. Su aliñado es muy variado entre los que se destacan; adición de aceite de oliva, sal y pimentón dulce/picante, orégano, ajo picado menudo.

• Desecadas en sal: este procedimiento se suele hacer a aceitunas maduras también y consiste en

tenerlas en un recipiente con un agujero que drene el líquido que se almacene en el fondo, son famosas las del Cuquillo, la empeltre del Bajo Aragón y la del Campo de Borja en Zaragoza. Pasados unas semanas están aptas para su consumo.

• Cocidas o endulzadas con álcalis: generalmente las más conocidas. En lo que respecta a España

destacan la Gordal sevillana, la Manzanilla, muy abundantes en los mercados junto con la Camporreal, presentada en dos tipos como Madrileña tardía (parecida a la Manzanilla sevillana) y como Sangileña, homónima de la Gordal sevillana. En otros países como Israel se hace con la variedad Barnea y Frantoio. En Francia existe una variedad, conocida como la Picholine, que toma el nombre del productor que inició ese método y que consiste en tener las aceitunas en una salmuera de bases alcalinas procedentes de las cenizas de robles y otras madera nobles. En Grecia son altamente conocidas la variedad Kalamata, con una alta proporción de cloruro sódico (sal común), que han sido oxidadas en presencia de oxígeno y estas bases. Otra variedad griega famosa es la llamada Koroneiki

En cuanto a Italia, no es país netamente productor de aceituna de mesa o de verdeo, sin embargo posee una variedad de características parecidas a la Gordal sevillana, la llamada Ascola, procedente del pueblo de Ascoli. En Argentina, donde tienen el orgullo de celebrar el Día Nacional de la Olivicultura, tanto en las provincias de San Juan como en La Rioja está la célebre variedad Arauco, aceituna grande y alargada del tamaño de una bellota con una relación pulpa/hueso inmejorable. En cuanto a países como Marruecos y Túnez, se emplean con profusión las variedades locales Chenlaly y Moroccaine Picholine etc. En lo que respecta a Estados Unidos y Australia, las variedades que emplean son la Barnea de origen israelí, la Leccino italiana, manzanilla etc. Etimológicamente hablando, la palabra olivo y aceituna han llegado a día de hoy gracias a modificaciones y relaciones de nuestra cultura con otras. La palabra "oliva" y "aceituna" son en castellano: sinónimas. Algunos autores mencionan que el origen de la palabra "oliva" puede proceder del dialecto cretense «elaiwa», y ésta del griego clásico: «elaia» (ελαια) y el aceite de oliva era «elaialadah». Ambas proceden de la semítica: «ulu» que derivaron finalmente en la palabra latina: «oleum» que derivó posteriormente en las lenguas romances en la palabra: «oli».

Hoy en día se emplea en la denominación de los sacramentos cristianos: Santos óleos, o incluso unción a enfermos. Esta variante da origen a oil en inglés, y öl en alemán. Esta etimología da una idea explicativa de nuestra palabra "oliva", pero palabras como "aceite" tienen un origen etimológico relacionado con la oliva, de esta forma la palabra hebreo «zait» que pasó al árabe como la palabra «zaitum» que representaba tanto al jugo de la oliva, como al fruto. En árabe aparece también como «al-zait» o «az-zait» y el castellano es la única lengua procedente del latín que reconoce esta raíz etimológica. Derivó en la otra sinonimia en el lenguaje castellano: "aceituna". En la etimología de zait se puede encontrar al aceite como su capacidad para iluminar, pues el análisis etimológico de la raíz semita zt o zai es empelada simultáneamente para definir aceite de oliva e iluminación. Es de recordar que el aceite es empleado en el mundo hebraico, cristiano y grecorromano, al alumbramiento sagrado de templos. Estas dos denominaciones hacen ver que la palabra "oliva" procede de los idiomas de los pueblos mediterráneos del norte del mar mediterráneo: Grecia, Italia, mientras que la denominación de "aceituna" posee su origen en los idiomas de los pueblos mediterráneos meridionales y orientales: Magreb, Siria, Egipto, Líbano. La denominación «zait» puede indicar la procedencia de esta fruta de una región al oeste de Egipto Said o Saīt, mientras que «olea» puede hacer mención a una zona al norte del monte del Olimpo. El olivo silvestre denominado en castellano como "acebuche" en las lenguas bereberes se denomina «zenboudje», esta variedad crecía de forma espontánea en todas las áreas del mediterráneo. La variedad cultivada sería la que con posterioridad la substituiría debido a su mayor rendimiento (peso de aceite contra peso de aceituna). Según la Norma de Calidad emitida por el Consejo Oleícola Internacional (1980), se denomina aceituna de mesa al fruto de variedades determinadas de olivo cultivado, sano, cogido en el estado de madurez adecuado y de calidad tal que, sometido a las preparaciones adecuadas, dé un producto de consumo y de buena conservación como mercancía comercial. La mayoría de la aceituna de mesa se recoge por el método tradicional, de una en una, para evitar daños a los frutos, posteriormente son usadas las más avanzadas tecnologías para llevar a cabo el traslado, manipulado y elaboración de la aceituna por las modernas industrias. La aceituna de mesa es una producto de una gran importancia económica y social. El olivar de verdeo (aquel dedicado a la producción de aceituna de mesa) requiere unos cuidados tan especiales que casi podría compararse con las tareas de la jardinería y, una vez la aceituna llega a su estado de madurez adecuada, se recoge a mano para no dañar el fruto. Esto da una idea de la cantidad de mano de obra que se necesita. Ya en la industria nos encontramos con unas necesidades similares para las etapas del aderezo, escogido, clasificado, deshueso, relleno y envasado. La recolección de la aceituna de mesa tiene lugar en los meses de Septiembre y Octubre, cuando alcanza el fruto su tamaño correcto y antes de que empiece a cambiar de color.

Existen principalmente, dos procesos distintos de elaboración, según sea la aceituna verde o negra:

• Verdes: una vez que llega la aceituna a la industria, se somete a un primer tratamiento para eliminar el sabor amargo y prepararla para la posterior fermentación láctica. Sirve también para desarrollar las características organolépticas del fruto. Posteriormente se colocan en salmuera por un periodo que varía entre dos y cuatro meses, según el tipo, variedad y futura presentación de la aceituna. En esta fase tiene lugar la fermentación que convierte a la aceituna en un fruto comestible.

• Negras: su tratamiento es diferente. A la llegada a la industria se conservan en salmuera

directamente y una vez clasificadas se someten a un tratamiento que les da su característico color. Se envasan y se conservan mediante esterilización por calor.

Los procesos básicos de elaboración son:

• Aderezo: es el proceso por el que las aceitunas de cualesquiera de los tres tipos (verdes, de color cambiante y negras naturales), son tratadas con una lejía alcalina y acondicionadas posteriormente en salmuera en la que sufren una fermentación completa o parcial.

• Curado en salmuera: es el proceso por el que las aceitunas de cualesquiera de los tres primeros

tipos anteriores, son tratadas directamente con una salmuera, donde sufren una fermentación completa o parcial.

• Oxidación: es el proceso por el cual las aceitunas de los tipos verdes y de color cambiante, que

en una fase previa se conservan en salmuera fermentadas o no, se oxidan en medio alcalino.

• Deshidratación: es el proceso por el que las aceitunas de cualesquiera de los cuatro tipos anteriores, pierden parte de su humedad por colocación en sal seca y/o aplicando calor o cualquier otro proceso tecnológico.

Además se tienen los procesos básicos de conservación, que es consecuencia de modificaciones físico-químicas debidas a la presencia de ciertas sustancias como sal, ácidos, especias, etc., añadidas o formadas en el proceso de elaboración:

• Atmósfera protectora: es la eliminación total o parcial del aire y la sustitución total o parcial por gases inertes autorizados.

• Vacío: es la eliminación total o parcial del aire. Adición de conservadores. Las aceitunas se

conservan mediante la adición de aditivos autorizados en la legislación vigente.

• Refrigeración: conservación mediante el almacenamiento de las aceitunas a una temperatura tal que se evite el crecimiento de los microorganismos causantes de toxi-infecciones alimentarias.

• Pasteurización: es el proceso de conservación por el que se someten a tratamiento térmico

adecuado y mediante el cual se destruyen en las aceitunas de mesa las formas vegetativas de los microorganismos de naturaleza patógena y banal.

• Esterilización: es el proceso de conservación por el que se someten a tratamiento térmico adecuado y mediante el cual se destruyen o inactivan en las aceitunas de mesa, todas las formas de vida de los microorganismos patógenos y no patógenos y sus toxinas.

Estos procesos de conservación podrán aplicarse separada o conjuntamente y sumar sus efectos. Los ingredientes más usados en los procesos de elaboración y conservación son:

− Agua − Sal − Vinagre − Aceite de oliva − Azúcares alimenticios − Cualquier producto alimenticio − Especias, plantas o cualquier otro producto aromático o sus extractos naturales − Salmuera

De acuerdo a la presentación las aceitunas de mesa también se pueden catalogar de la siguiente forma:

• Enteras: aceitunas que conservan su forma original y a las que no se ha sacado el hueso.

• Deshuesadas: aceitunas que conservan prácticamente su forma original y a las cuales se ha sacado el hueso y quitado el pedúnculo.

• Rellenas: aceitunas deshuesadas, rellenas con productos como pimientos, cebollas, almendras,

apios, anchoas, etc.

• Mitades: aceitunas deshuesadas, rellenas o no, cortadas en dos partes aproximadamente iguales, siguiendo el eje principal del fruto o perpendicularmente a él.

• En cuartos: aceitunas deshuesadas, cortadas en cuatro partes aproximadamente iguales,

siguiendo el eje mayor del fruto y perpendicularmente a éste.

• Lonjas o rodajas: aceitunas deshuesadas, rellenas o no cortadas en segmentos paralelos de espesor relativamente uniforme.

• Picadas: aceitunas deshuesadas que se han cortado en piezas pequeñas o trozos de formas y

tamaños indeterminados.

• Rotas: aceitunas que se han roto durante el deshuesado o el rellenado.

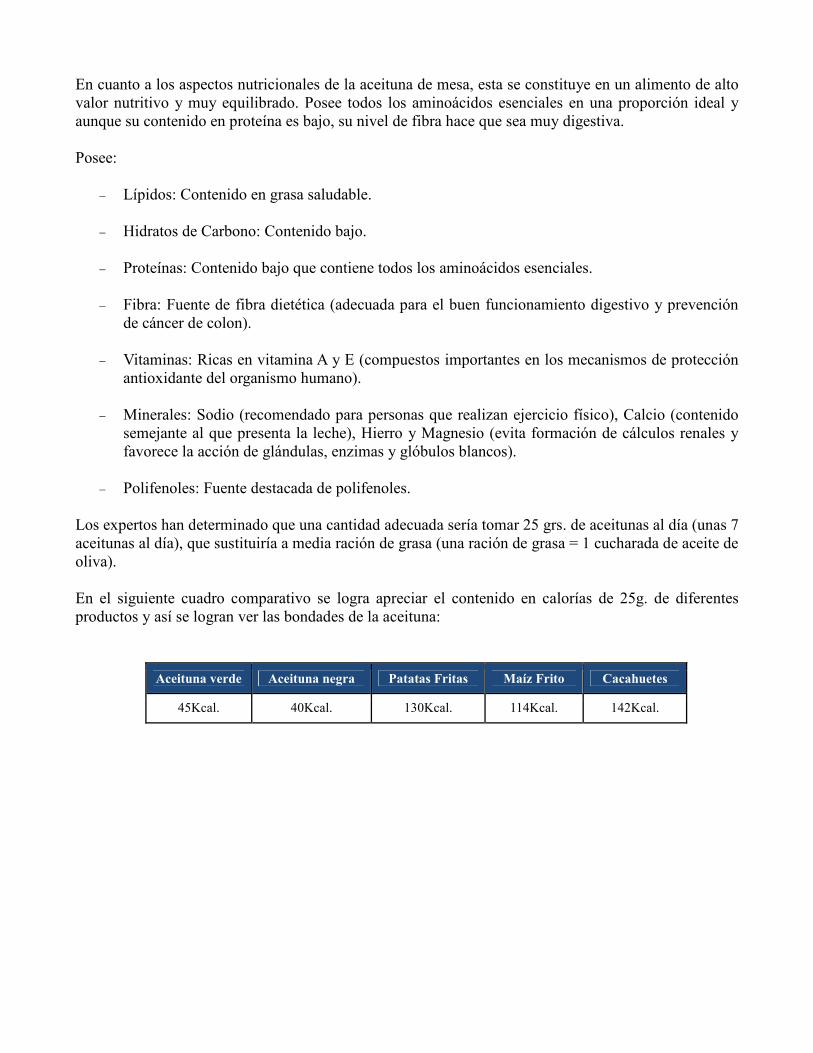

En cuanto a los aspectos nutricionales de la aceituna de mesa, esta se constituye en un alimento de alto valor nutritivo y muy equilibrado. Posee todos los aminoácidos esenciales en una proporción ideal y aunque su contenido en proteína es bajo, su nivel de fibra hace que sea muy digestiva. Posee:

− Lípidos: Contenido en grasa saludable.

− Hidratos de Carbono: Contenido bajo.

− Proteínas: Contenido bajo que contiene todos los aminoácidos esenciales.

− Fibra: Fuente de fibra dietética (adecuada para el buen funcionamiento digestivo y prevención de cáncer de colon).

− Vitaminas: Ricas en vitamina A y E (compuestos importantes en los mecanismos de protección

antioxidante del organismo humano).

− Minerales: Sodio (recomendado para personas que realizan ejercicio físico), Calcio (contenido semejante al que presenta la leche), Hierro y Magnesio (evita formación de cálculos renales y favorece la acción de glándulas, enzimas y glóbulos blancos).

− Polifenoles: Fuente destacada de polifenoles.

Los expertos han determinado que una cantidad adecuada sería tomar 25 grs. de aceitunas al día (unas 7 aceitunas al día), que sustituiría a media ración de grasa (una ración de grasa = 1 cucharada de aceite de oliva). En el siguiente cuadro comparativo se logra apreciar el contenido en calorías de 25g. de diferentes productos y así se logran ver las bondades de la aceituna:

Aceituna verde Aceituna negra Patatas Fritas Maíz Frito Cacahuetes

45Kcal. 40Kcal. 130Kcal. 114Kcal. 142Kcal.

Sección III

Situación de Mercado

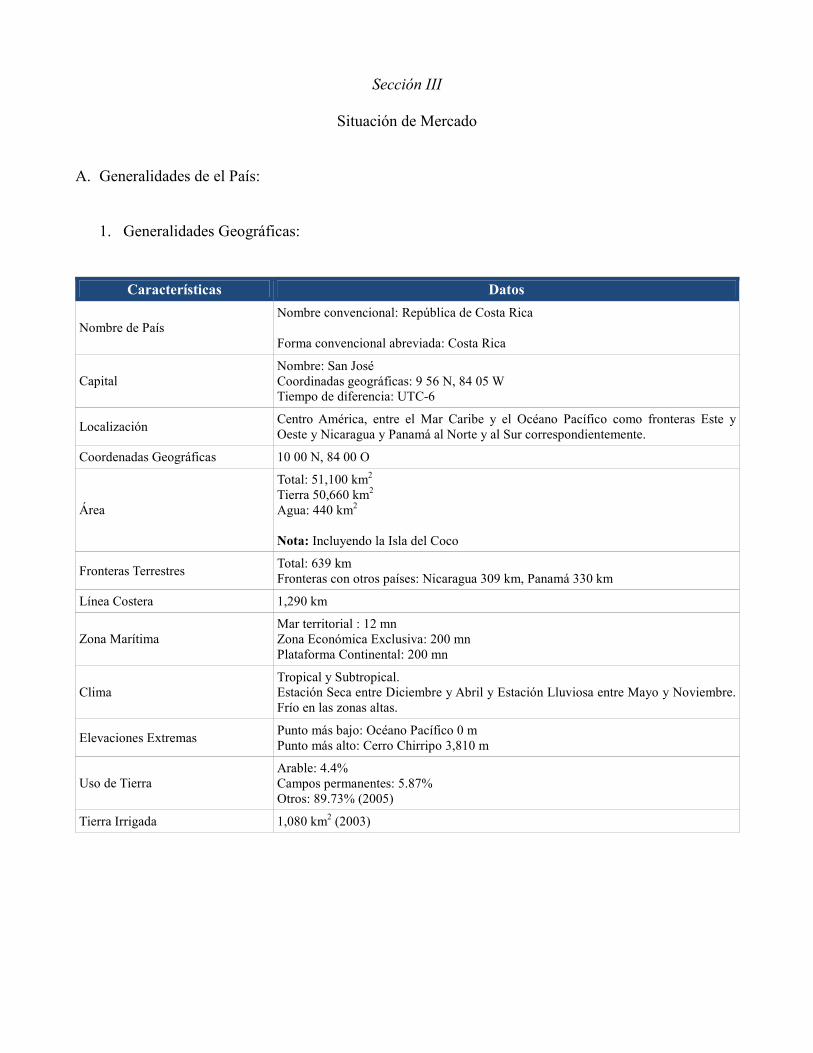

A. Generalidades de el País:

1. Generalidades Geográficas:

Características Datos

Nombre de País Nombre convencional: República de Costa Rica Forma convencional abreviada: Costa Rica

Capital Nombre: San José Coordinadas geográficas: 9 56 N, 84 05 W Tiempo de diferencia: UTC-6

Localización Centro América, entre el Mar Caribe y el Océano Pacífico como fronteras Este y Oeste y Nicaragua y Panamá al Norte y al Sur correspondientemente.

Coordenadas Geográficas 10 00 N, 84 00 O

Área

Total: 51,100 km2

Tierra 50,660 km2

Agua: 440 km2

Nota: Incluyendo la Isla del Coco

Fronteras Terrestres Total: 639 km Fronteras con otros países: Nicaragua 309 km, Panamá 330 km

Línea Costera 1,290 km

Zona Marítima Mar territorial : 12 mn Zona Económica Exclusiva: 200 mn Plataforma Continental: 200 mn

Clima Tropical y Subtropical. Estación Seca entre Diciembre y Abril y Estación Lluviosa entre Mayo y Noviembre. Frío en las zonas altas.

Elevaciones Extremas Punto más bajo: Océano Pacífico 0 m Punto más alto: Cerro Chirripo 3,810 m

Uso de Tierra Arable: 4.4% Campos permanentes: 5.87% Otros: 89.73% (2005)

Tierra Irrigada 1,080 km2 (2003)

2. Generalidades Socio demográficas: Tal como se cita en el Informe del Estado de la Nación, dada la obsolescencia de las estimaciones y proyecciones de población efectuadas en 2001, el Instituto de Estadística y Censos (INEC) y el Centro Centroamericano de Población (CCP) de la Universidad de Costa Rica las han actualizado en el 2008. Para ello incorporaron, principalmente, dos modificaciones en la dinámica demográfica ocurridas en el período 2001-2007: una caída de la natalidad mayor que la prevista, especialmente en el 2002, y un descenso del flujo migratorio más fuerte que el esperado. En el período 2001-2007 ocurrieron 30.000 nacimientos menos que los previstos y se calcula que los migrantes que llegaron al país fueron 70.000 menos que las proyectadas. Las correcciones en estos dos componentes de la dinámica demográfica resultaron en una población de Costa Rica de 4.451.000 personas a mediados de 2008: cerca de 100.000, o 2,2% menos que las estimaciones anteriores. Las correcciones no fueron homogéneas en todas las edades. La más grande se concentra en las personas nacidas en 2002-2007, es decir, en el número de niños menores de 7 años de edad en 2008. Las nuevas estimaciones tienen entre 5.000 y 6.000 niños menos (6% ó 7%) en cada año de edad. El segundo grupo más afectado por la corrección es el de adultos jóvenes, quienes en la nueva estimación son alrededor de 2.000 menos (entre 2% y 3%) en cada año de edad, como consecuencia de la caída en la inmigración. Las proyecciones actualizadas mejoraron en dos ámbitos. El primero de ellos es la inclusión de estimaciones de personas centenarias, el grupo poblacional de más rápido crecimiento. Mientras en el 2000 el total de habitantes de 100 años o más era de 231, se estima que en el 2008 esa cifra fue cercana a 800 personas. El segundo es el cálculo de estimaciones adicionales de población para el período 1950-1969. Los datos anteriores se limitaban al período 1970-2000. También cambiaron las estimaciones de población correspondientes a los años anteriores al 2000, pero las diferencias entre éstas y las publicadas en el 2001 son leves. Los cálculos relativos a las cohortes nacidas entre 1970 y 2000 son prácticamente iguales a las estimaciones previas, porque se utilizó la misma información de nacimientos y defunciones ocurridas en ese período. Las pequeñas diferencias, menores a ±0,5%, se deben a un descenso en el saldo neto migratorio femenino y a un ligero incremento en el saldo neto migratorio masculino, ya que se estimó una mayor emigración de mujeres que de hombres costarricenses hacia otros países durante el período 1970-1990 (aproximadamente tres mujeres por cada dos hombres). Con respecto a la red migratoria, en los últimos quince años Costa Rica ha sido un importante receptor de personas inmigrantes, en especial procedentes de Nicaragua. Entre 1990 y 2004 el porcentaje de habitantes en Costa Rica nacidos en esa nación pasó de 2% a 7%. La nueva información disponible también desmiente las falsas percepciones generadas alrededor del impacto que este sector ha tenido sobre el aumento en la pobreza y la desigualdad en el país. Un reciente estudio de Gindling (2008) concluyó que los inmigrantes nicaragüenses: i) ganan menos que los trabajadores costarricenses de nacimiento, debido a sus bajos niveles educativos; ii) no han afectado los salarios pagados en los distintos sectores productivos, pues entre 1990 y 2004 los ingresos promedio reales ajustados en los sectores donde se concentran los inmigrantes nicaragüenses aumentaron con mayor rapidez que en las otras actividades, aún cuando los salarios en esos segmentos fueron bajos con respecto a los otros; iii) no provocan impactos significativos sobre la desigualdad y la pobreza. En el ámbito de la seguridad social, tanto la cobertura del seguro público como el financiamiento

mostraron señales positivas durante el 2007. El seguro de salud registra una cobertura contributiva del 87,6% de la población total. Visto desde la Población Económicamente Activa (PEA), este seguro cubre al 61,9% del total y el seguro de pensiones a tan solo un 53,6%. El hecho más relevante de los últimos tres años (2004-2007) ha sido la explosión del aseguramiento de la PEA no asalariada: de 39,1% a 57,4% en el seguro de salud, y de 21,7% a 37,7% en el de pensiones. El sistema de salud costarricense se ha distinguido de muchos otros en América Latina por su carácter integrador, es decir, su capacidad de ofrecer servicios de la misma calidad a personas de diferentes niveles de ingreso, regiones, géneros y etnias. La tasa de utilización de la consulta médica de proveedor público aumentó, en promedio, un 47,8% situación que apunta a un sistema más integrador. Igualmente se comprueba que el incremento generalizado de la citada tasa fue mayor entre las personas de ingreso superior que entre las de ingreso inferior. Esta evolución se considera positiva, pues manifiesta que para la población de mayor ingreso los servicios públicos de consulta médica tienen una calidad y una oportunidad aceptables. Tres indicadores sociales clave mostraron mejoras significativas en el 2008 con respecto a las tendencias de los últimos diecisiete años: la cobertura de la seguridad social de la PEA (66,5%), especialmente la PEA no asalariada (62,1%); la esperanza de vida al nacer (79,2 años) y la mortalidad infantil, que luego de haber registrado un leve deterioro en el 2007, se recuperó y alcanzó una tasa de 8,95 por mil nacidos. En materia de cobertura educativa, un área en la que el país acumula importantes logros, se mantuvo un crecimiento lento pero sostenido en el porcentaje de población de 18 a 64 años con secundaria completa o más, que pasó de 25% en 1990 a 37,1% en el 2008. Reducir la expulsión en secundaria es necesario para mejorar un indicador en el que Costa Rica se ubica en un nivel intermedio en comparación con otros países del mundo: los años de escolaridad promedio de la población en edad activa, que permanece en 8,8 años. En secundaria, el eslabón más frágil de la educación formal básica, la expulsión de estudiantes (tasa de deserción) disminuyó levemente en 2008, luego de la tendencia creciente que mostró entre 2004 y 2006. El programa “Avancemos4” y la puesta en marcha de nuevas y diversas estrategias de retención figuran como los principales factores que explican este resultado. Ámbitos relevantes en los que se requiere redoblar esfuerzos son la construcción de infraestructura educativa y el desarrollo de una oferta curricular cada vez más pertinente y atractiva para las y los estudiantes. La aspiración de contar con un entorno de seguridad humana propicio para el aprovechamiento de las oportunidades se alejó notablemente en el 2008, como lo muestran el significativo aumento de la tasa de homicidios por cien mil habitantes, que pasó de 8,0 en 2007 a 11,1 y el incremento de las mujeres muertas por razones de género, cuya cantidad (32) es la más alta del último lustro, pues superó incluso al 2005, uno de los años más violentos.

4 Programa direccionado a brindar ayuda económica a familias de escasos recursos para que utilicen dicha ayuda para

invertir en la educación de sus hijos y evitar o disminuir el riesgo de que estos deserten de los estudios en escuela y colegio.

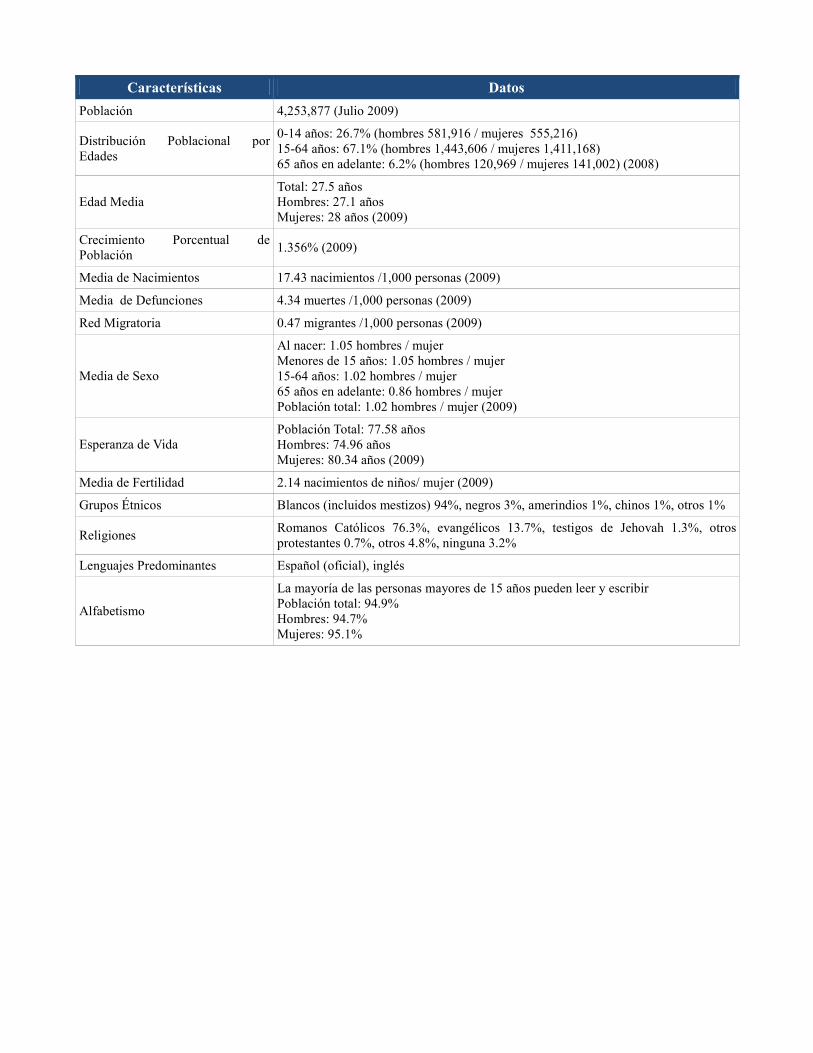

Características Datos

Población 4,253,877 (Julio 2009)

Distribución Poblacional por Edades

0-14 años: 26.7% (hombres 581,916 / mujeres 555,216) 15-64 años: 67.1% (hombres 1,443,606 / mujeres 1,411,168) 65 años en adelante: 6.2% (hombres 120,969 / mujeres 141,002) (2008)

Edad Media Total: 27.5 años Hombres: 27.1 años Mujeres: 28 años (2009)

Crecimiento Porcentual de Población

1.356% (2009)

Media de Nacimientos 17.43 nacimientos /1,000 personas (2009)

Media de Defunciones 4.34 muertes /1,000 personas (2009)

Red Migratoria 0.47 migrantes /1,000 personas (2009)

Media de Sexo

Al nacer: 1.05 hombres / mujer Menores de 15 años: 1.05 hombres / mujer 15-64 años: 1.02 hombres / mujer 65 años en adelante: 0.86 hombres / mujer Población total: 1.02 hombres / mujer (2009)

Esperanza de Vida Población Total: 77.58 años Hombres: 74.96 años Mujeres: 80.34 años (2009)

Media de Fertilidad 2.14 nacimientos de niños/ mujer (2009)

Grupos Étnicos Blancos (incluidos mestizos) 94%, negros 3%, amerindios 1%, chinos 1%, otros 1%

Religiones Romanos Católicos 76.3%, evangélicos 13.7%, testigos de Jehovah 1.3%, otros protestantes 0.7%, otros 4.8%, ninguna 3.2%

Lenguajes Predominantes Español (oficial), inglés

Alfabetismo

La mayoría de las personas mayores de 15 años pueden leer y escribir Población total: 94.9% Hombres: 94.7% Mujeres: 95.1%

3. Generalidades Políticas:

Características Datos

Tipo de Gobierno República democrática

División administrativa 7 provincias; Alajuela, Cartago, Guanacaste, Heredia, Limón, Puntarenas, San José

Independencia 15 de Setiembre de 1821 (de España)

Día Nacional Día de la Independencia, 15 de Setiembre

Constitución 7 Noviembre de 1949

Sistema Legal Basado en el sistema del código civil español.

Sufragio 18 años de edad. Universal y secreto.

Poderes de la República

Tres poderes: Poder Ejecutivo, Poder Legislativo y Poder Judicial Presidente de la República: Oscar Arias Sánchez desde el 8 de mayo de 2006 hasta el 8 de mayo de 2010. Asamblea Legislativa: Parlamento unicameral con 57 curules. Sus miembros son electos por voto directo y popular y sirven a la República por un período de 8 años. Próximas elecciones en febrero de 2010. Corte Suprema de Justicia. Formada por 22 magistrados que son electos por un período renovable de 8 años por la Asamblea Legislativa.

Participación en Organizaciones Internacionales

BCIE, CACM, FAO, G-77, IADB, IAEA, IBRD, ICAO, ICC, ICCt, ICRM, IDA, IFAD, IFC, IFRCS, ILO, IMF, IMO, IMSO, Interpol, IOC, IOM, IPU, ISO, ITSO, ITU, ITUC, LAES, LAIA (observer), MIGA, NAM (observer), OAS, OPANAL, OPCW, PCA, RG, UN, UN Security Council (temporary), UNCTAD, UNESCO, UNHCR, UNIDO, Unión Latina, UNWTO, UPU, WCL, WCO, WFTU, WHO, WIPO, WMO, WTO (2008)

4. Generalidades Socioeconómicas: Según el Informe del Estado de la Nación, la desaceleración económica observada durante el 2008 y parte del 2009 contrasta significativamente con el crecimiento sostenido que se registró en los últimos cinco años, y hace evidente la finalización de la fase expansiva del ciclo económico. Entre los rasgos principales de esa etapa destacan la extraordinaria afluencia de capitales privados y el dinamismo de la inversión extranjera asociada a proyectos inmobiliarios, debido en buena parte a la liquidez en la economía mundial, la aplicación de políticas monetarias laxas y la escasa regulación financiera, sobre todo en Estados Unidos. La fase expansiva de 2005-2007 fue generosa con las actividades más vinculada a los flujos de capitales privados, especialmente con el sector de la construcción, como resultado del auge inmobiliario en las costas. Esto además impulso el comercio, que también se vio favorecido por la caída de las tasas de interés y su efecto en el crédito y en las decisiones entre ahorrar o consumir a lo largo del tiempo. Asimismo, la apreciación del tipo de cambio real a finales del 2007 fomentó las importaciones, con el consecuente beneficio de la actividad comercial.

Terminado ese período, en octubre del 2007, empezó a manifestarse la fase contractiva, que se ha caracterizado por un contagio lento y diferenciado. Los efectos en el empleo y la producción aparecieron con mayor severidad a finales del 2008 y los primeros meses del 2009. Los sectores más afectados fueron la industria y la agricultura, seguidos por la construcción y el comercio (su mayor desaceleración se presentó en los primeros meses del 2009) y el grupo menos perjudicado fueron los servicios financieros y el transporte. El sector privado ha hecho uso de sus existencias para generar un pequeño incremento en la formación de capital, pero en términos generales el país ha perdido capacidad de ahorro interno. Es oportuno recordar que alrededor de la mitad de las exportaciones nacionales se dirige a Estados Unidos, y la situación es bastante similar en lo que concierne al turismo y la inversión extranjera directa. Por ejemplo, se da el caso que la reacción de la economía costarricense ante alteraciones en el dinamismo de la economía estadounidense es la mayor de la región (elasticidad del 0.9%). Por otra parte, la tasa de desempleo abierto aumentó de 4.6% en julio de 2007 a 4.9% en julio de 2008. Sin embargo, dado que la desaceleración económica se profundizó hacia el final del año, es obvio que sus efectos no eran tan macados a mediados de año. Los datos de desempleo abierto a julio de 2008, en este sentido, no reflejaban aún la profundización de la crisis. Los ritmos de desaceleración entre producción y empleo no son del todo paralelos, ni tampoco uniformes entre los sectores. Las empresas privadas fueron las más afectadas, mientras que la generación de empleo en el sector público se mantuvo dinámica. Además cabe resaltar que, al presentarse la crisis internacional, el país tenía una tasa de desempleo relativamente baja, lo cual es un factor atenuante de la desaceleración futura que pueda tener el mercado laboral. En el 2008 la inflación en Costa Rica fue de 13.9% una cifra superior al 10.8% del año anterior y mayor que la meta propuesta, del 8%. El precio de los bienes y servicios incluidos en la canasta básica alimentaria (CBA) casi duplicó el del índice de precios al consumidor (IPC) durante todo los meses del 2008. Este resultado se explica por las presiones de la demanda interna, el aumento en los costos de las materias primas, el componente inercial del ajuste en las tarifas de servicios regulados, el menor efecto del tipo de cambio y factores climáticos. Los ingresos tributarios del Gobierno Central se desaceleraron durante 2008 y lejos de permanecer constantes, siguieron disminuyendo hasta generar una contracción en algunos componentes en los primeros meses del 2009. La mayor caída provino de las aduanas, que explican alrededor del 60% del descenso que experimentaron los ingresos totales entre el último trimestre del 2008 y el primero del 2009. La segunda mayor baja la registró el impuesto sobre la renta, que cayó un 3.8% y un 13.9% en los mismos períodos. Por el contrario, el comportamiento de los gastos fue particularmente vigoroso a finales del 2008. Por ejemplo los gastos corrientes crecieron un 24.4% en el cuarto trimestre de ese año en comparación con el incremento de 7.8% registrado en el mismo período del año anterior.

Características Datos

PIB al tipo de cambio de paridad del poder adquisitivo (PPA)

$48.19 billones (2009)

PIB Nominal $29.29 billones (2009)

PIB Crecimiento Real -2.5% (2009)

PIB Per Cápita $11,300 (2009)

Composición sectorial del PIB Agricultura: 6.5% Industria: 25.5% Servicios: 68% (2009)

Fuerza Laboral 2.09 millones Nota: Se excluyen los nicaragüenses que viven en Costa Rica (2008)

Fuerza Laboral por ocupación Agricultura: 14% Industria: 22% Servicios: 64% (2006)

Desempleo 6.4% (2008)

Distribución del Ingreso Familiar según el índice de Gini

48 (2008)

Inversiones 20.5% del PIB (2009)

Promedio de Inflación 8.9% (2009)

5. Generalidades de Comercio Exterior e Inversión: Según el Estado de la Nación y el Instituto Nacional de Estadísticas y Censos (INEC), en los últimos diez años, la demanda externa ha sido el motor principal del crecimiento de la economía, mientras la contribución de la demanda interna ha sido fluctuante, debido al comportamiento del consumo del Gobierno y la variación de existencias. En el 2007, los aportes de la demanda interna y la externa fueron similares (50,9% y 49,1%, respectivamente). Si bien la primera redujo su ritmo de expansión (5,1% en el 2007) en comparación con el 2006 (7%), la cifra alcanzada fue alta e incluso superó el promedio del último decenio (4,2%). Todo esto cambia apartir de 2008 a raíz de la crisis mundial, donde la recesión económica que está viviendo el mundo, especialmente sus efectos visibles en los Estados Unidos, la Unión Europea, y Asia, particularmente en Japón, ha tenido efectos directos sobre el sector externo costarricense. Estos efectos se hacen evidentes a partir del año 2008, sin embargo, sus manifestaciones han sido diversas y corresponden a diferentes factores simultáneos, es por ello que resulta conveniente realizar un análisis, teniendo en cuenta por un lado las exportaciones y en el otro las importaciones, ya que cada una de estas variables ha sido afectada de manera diferente y tanto en forma negativa como positiva con cambios diferentes durante un período relativamente corto de tiempo. Uno de los signos más evidentes de la crisis se refleja en el deterioro de las cuentas comerciales. Durante el año 2008, el déficit de la balanza comercial de bienes en Costa Rica sufrió un incremento del 61% con respecto al año 2007 según cifras del Banco Central de Costa Rica (BCCR). El origen del aumento de dicho déficit fue el mayor aumento de las importaciones (18,4%) en comparación con las exportaciones, que tan sólo se incrementaron en 4,7%, siendo ésta una desaceleración significativa con respecto a las tasas de crecimiento de años anteriores.

Uno de los principales efectos en el corto plazo sobre las exportaciones desde Costa Rica, fue la desaceleración de las exportaciones en los sectores ligados a las tecnologías (muy vulnerable por contracciones abruptas de la demanda) y a sectores endémicos (como los textiles) que han experimentado contracciones importantes desde inicios de la década y que se acentuaron con la crisis. Por su parte, el crecimiento de las importaciones tuvo dos orígenes. En primer término, las bajas tasas de interés prevalecientes a lo largo del primer semestre del año motivaron un aumento en las importaciones de bienes de consumo y, en segundo término, los precios más elevados de materias primas importadas por el país, tales como combustibles, granos básicos (arroz, maíz amarillo, soja) y fertilizantes se de las importaciones, se reflejaron en valores en dólares corrientes, mucho más elevados. En el caso de las exportaciones, la desaceleración se puede atribuir directamente a la pérdida de dinamismo de la demanda internacional, especialmente en aquellos productos de exportación, de alta participación en la oferta exportada. Tal es el caso de la industria de microprocesadores, en donde se estima que la demanda de este tipo de productos ha caído en cerca de 30% a nivel mundo en el último año. Esta tendencia declinante se mantiene aún durante los primeros meses del año 2009. En este sentido se hace evidente que las presiones del entorno internacional sobre esos productos de alta inelasticidad precio, hacen que se acentúe el desbalance entre importaciones y exportaciones . En términos generales, las exportaciones que registraron el mayor impacto negativo durante el año 2008 fueron las originadas por el sector industrial. Este sector, presentó una contracción de 0.3%, lo que resulta muy contrastante en el tanto, era un sector dinámico que en los último cinco años registró tasas de crecimiento superiores al 10%. Dentro del sector industrial, el subsector más afectado fue la industria textil, acentuando la tendencia negativa que le ha caracterizado el último quinquenio. Sin embargo, el comportamiento de esta industria obedece también a factores estructurales, tales como los altos costos de producción (especialmente en comparación con países asiáticos), sumado a la alta dependencia del mercado de los Estados Unidos y la contracción de la demanda mundial por textiles y confección en general. La crisis ha sido un golpe más para una industria que experimenta un claro deterioro de su posición competitiva internacional. Otro sector que se ha visto afectado directamente por la crisis, es la industria eléctrica y electrónica. Sus exportaciones se redujeron 10,5% en el año 2008, también como consecuencia de la disminución de la demanda internacional de microprocesadores, que aportó 33% al total de la industria exportadora en Costa Rica durante el año 2008. Este sector de la industria en los cinco años previos mantuvo tasas de crecimiento superiores al15% y su caída obedece directamente a la crisis internacional. En contraste, uno de los sectores menos afectado por la recesión ha sido el agrícola con un crecimiento del 12,5%, durante el año 2008. Este sector se vio favorecido por los elevados precios internacionales de los principales productos exportados, tales como fue el caso del café, la yuca, el banano, entre otros. Paralelamente se produjo un aumento en el volumen de las exportaciones de piña. Adicionalmente se debe señalar que dentro del sector agrícola, los productos alimenticios frescos, registraron, en el año 2008, una tasa de crecimiento superior al 9%. Este sector, por su naturaleza, se encuentran dentro del

grupo de los menos afectados, debido a que estos productos se han visto beneficiados por el cambio en el estilo de vida de los consumidores, los cuales debido a las preocupaciones de salud cada vez consumen mayor cantidad de productos frescos, especialmente de frutas y verduras. Con relación a las importaciones, puede afirmarse que en términos generales, las importaciones de materias primas para la agricultura es una de las categorías que, durante el 2008, presentó el mayor crecimiento3, debido fundamentalmente al incremento en el precio de los fertilizantes, tal y como se mencionó anteriormente. Uno de los efectos adversos de este comportamiento es el aumento en los costos de producción agrícola con lo cual afecta los precios a los consumidores (tanto locales como internacionales). Por otra parte, se observó en el 2008, un limitado crecimiento de tan sólo 3,7% en las importaciones de consumo duradero. Un año atrás, en el 2007 las importaciones de estos bienes habían aumentado más de 30%.Una de las razones es que estén reflejando el comportamiento restrictivo que se presentó durante la segunda mitad del año 2008, especialmente por las restricciones crediticias y el aumento en las tasas de interés para el crédito de consumo. La concentración de las exportaciones en el mercado estadounidense sigue siendo alta, pero en los últimos dos años ha perdido fuerza ante el crecimiento de las ventas al mercado asiático, que absorbieron el 21% de las exportaciones totales de bienes en el 2007. Sin embargo, el 90% de ellas corresponde a dos partidas arancelarias: circuitos integrados y microestructuras electrónicas, y partes para computadora, productos que casi en su totalidad son exportados por una sola empresa (Intel). Además, el 72% de esas exportaciones se dirige al mercado de China. Analizando la evolución del comercio este año, las cifras reflejan el efecto de la crisis, tanto a nivel de importaciones como de exportaciones. En ambos casos, se evidenciaron tasas de crecimiento negativo en los tres trimestres del 2009. Sin embargo, existe una tendencia a la recuperación de las mismas. Estados Unidos continua siendo el principal destino de exportación, sin embargo, su importancia relativa bajó en comparación a otros años. A setiembre del 2009 un 34% de nuestras exportaciones se dirigió a ese país. Los principales destinos de exportación mostraron tasas de crecimiento negativa, sin embargo, cabe destacar que China y Holanda presentaron un crecimiento del 17% cada una. Cabe señalar que, aún en medio de la crisis los destinos de exportación con mayor dinamismo son destinos "no usuales", como países de medio oriente por ejemplo. Esto indica una tendencia a la diversificación de la clientela, una señal muy positiva del emprendedurismo del país. La crisis golpeó más duro a las importaciones que a las exportaciones. Argelia, Bahamas y Letonia fueron los países origen de las importaciones que mostraron un mayor crecimiento en lo que va del año. En lo referente a las exportaciones costarricenses, cabe señalar que no obstante la disminución observada, ha habido una tendencia levemente creciente en los tres primeros trimestres del presente

año. Partiendo de las cifras de exportación acumuladas al mes de setiembre, Estados Unidos fue el primer destino de nuestras exportaciones, con un 34% del total; seguido de China, con un 8,6%, y Holanda, Panamá, Guatemala y Nicaragua (estos últimos cuatro sumados, ascienden a poco más de 19%). Cabe mencionar que esta cuantificación establece cifras por país individualmente considerado y no así bloques o regiones que también conforman destinos de exportación. Las exportaciones de servicios cuantificadas para el primer semestre del 2009 sumaron los US$1.897,6 millones, cifra inferior a la observada en el primer semestre del 2008, pero superior a la que registró el mismo periodo del 2007. Es importante destacar que en el 2009, lideró la lista de exportaciones de servicios el sector turismo, con más de US$1.100 millones; en segundo lugar se colocó el sector de servicios de informática e información, seguido de otros servicios empresariales, transportes y servicios de comunicación, entre otros. En cuanto a las importaciones, también se ha observado una tendencia creciente en los primeros tres trimestres de 2009, no obstante su disminución al comparárseles con los mismos periodos del 2007 y 2008. Finalmente, Estados Unidos fue el país origen de las importaciones realizadas en nuestro país más importante de este año, con un 40% del total importado. Figuran en esta lista también México, China, Japón, Colombia y Brasil.

Características Datos

Importaciones $ 12,232.2 millones (2009)

Crecimiento real de las importaciones -0.20% (en 2009 con respecto al 2008)

Exportaciones $ 8,836.3 millones (2009)

Crecimiento real de las exportaciones -0.076% (en 2009 con respecto al 2008)

A continuación se exponen los 25 principales países de origen que permiten explicar el 91% del total importado con el año 2008 como referencia5:

5 Cifras en millones de dólares americanos.

Países 2006 2007 2008

Estados Unidos 4551.2 5005.7 6151.8

México 582.2 736.2 950.3

China 554 763.2 887.8

Japón 587 731.6 818.6

Venezuela 581.9 622.6 657.4

Aruba 280.8 274.8 491.1

Brasil 394 419.5 425.1

Colombia 255.9 307.7 403

Guatemala 213.2 247.1 299.5

Antillas Holandesas 108.2 161.7 296.3

Corea del Sur 246.6 250.9 280.8

Alemania 169.6 203.4 271.2

Holanda 139.7 189.3 258.4

Panamá 162.7 223.8 242.4

Chile 217.2 183.8 207

Canadá 90.9 117 160

El Salvador 106.1 132.1 151.2

España 119.8 140.6 149

Italia 98.6 138.8 147.5

Taiwan 174.6 162.3 143.8

Suiza 87 104.8 139.2

Reino Unido 73.5 104.7 118.6

Francia 225.5 196.6 117.4

Tailandia 36.3 70.7 115.7

Hong Kong 64 65.6 106.5

Otros 1410.5 1400.3 1383.9

TOTAL 11531.1 12954.7 15373.5

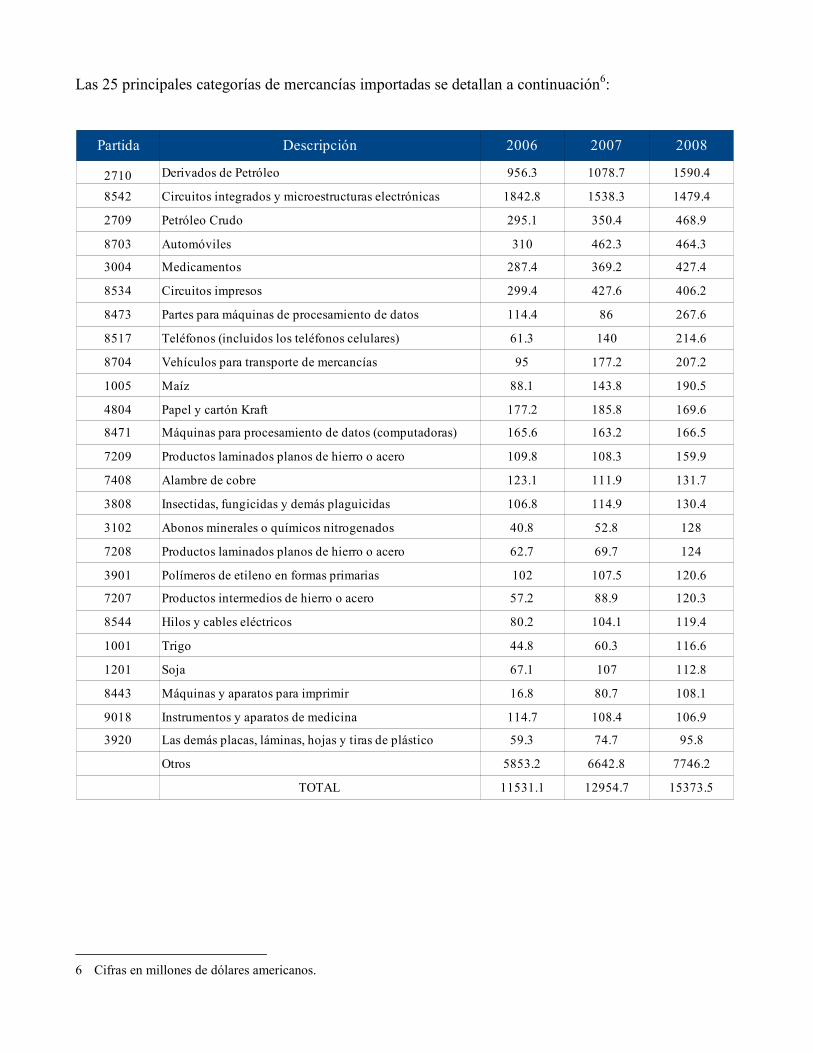

Las 25 principales categorías de mercancías importadas se detallan a continuación6:

6 Cifras en millones de dólares americanos.

Partida Descripción 2006 2007 2008

2710 Derivados de Petróleo 956.3 1078.7 1590.4

8542 Circuitos integrados y microestructuras electrónicas 1842.8 1538.3 1479.4

2709 Petróleo Crudo 295.1 350.4 468.9

8703 Automóviles 310 462.3 464.3

3004 Medicamentos 287.4 369.2 427.4

8534 Circuitos impresos 299.4 427.6 406.2

8473 Partes para máquinas de procesamiento de datos 114.4 86 267.6

8517 Teléfonos (incluidos los teléfonos celulares) 61.3 140 214.6

8704 Vehículos para transporte de mercancías 95 177.2 207.2

1005 Maíz 88.1 143.8 190.5

4804 Papel y cartón Kraft 177.2 185.8 169.6

8471 Máquinas para procesamiento de datos (computadoras) 165.6 163.2 166.5

7209 Productos laminados planos de hierro o acero 109.8 108.3 159.9

7408 Alambre de cobre 123.1 111.9 131.7

3808 Insectidas, fungicidas y demás plaguicidas 106.8 114.9 130.4

3102 Abonos minerales o químicos nitrogenados 40.8 52.8 128

7208 Productos laminados planos de hierro o acero 62.7 69.7 124

3901 Polímeros de etileno en formas primarias 102 107.5 120.6

7207 Productos intermedios de hierro o acero 57.2 88.9 120.3

8544 Hilos y cables eléctricos 80.2 104.1 119.4

1001 Trigo 44.8 60.3 116.6

1201 Soja 67.1 107 112.8

8443 Máquinas y aparatos para imprimir 16.8 80.7 108.1

9018 Instrumentos y aparatos de medicina 114.7 108.4 106.9

3920 Las demás placas, láminas, hojas y tiras de plástico 59.3 74.7 95.8

Otros 5853.2 6642.8 7746.2

TOTAL 11531.1 12954.7 15373.5

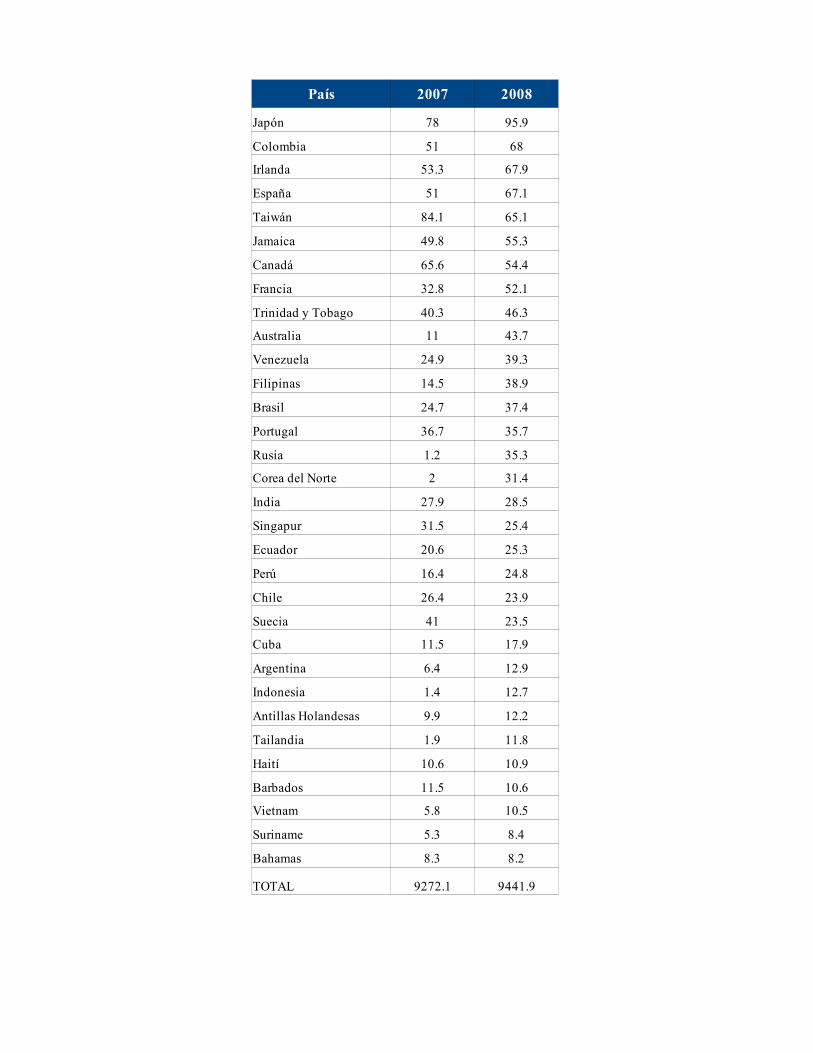

Los principales 50 países destino de exportaciones representan el 98.66% de las exportaciones de el país. A continuación se detallan los datos referidos a los 50 principales destinos con el año 2008 como referencia7:

7 Cifras en millones de dólares americanos.

País 2007 2008

Estados Unidos 3287.8 3364.6

China 848.2 680

Holanda 462.2 490.4

Panamá 327.2 411.4

Hong Kong 561.1 392.3

Nicaragua 354 378

Guatemala 362 359.3

Honduras 305.2 309.9

Bélgica 196.5 300.3

El Salvador 264 264.8

México 231.7 243.1

República Dominicana 183.7 227.9

Puerto Rico 247.7 211.1

Alemania 203.6 195

Reino Unido 181.5 166.2

Italia 102.1 121.3

Malasia 163.8 113.5

Corea del Sur 132.5 111.5

País 2007 2008

Japón 78 95.9

Colombia 51 68

Irlanda 53.3 67.9

España 51 67.1

Taiwán 84.1 65.1

Jamaica 49.8 55.3

Canadá 65.6 54.4

Francia 32.8 52.1

Trinidad y Tobago 40.3 46.3

Australia 11 43.7

Venezuela 24.9 39.3

Filipinas 14.5 38.9

Brasil 24.7 37.4

Portugal 36.7 35.7

Rusia 1.2 35.3

Corea del Norte 2 31.4

India 27.9 28.5

Singapur 31.5 25.4

Ecuador 20.6 25.3

Perú 16.4 24.8

Chile 26.4 23.9

Suecia 41 23.5

Cuba 11.5 17.9

Argentina 6.4 12.9

Indonesia 1.4 12.7

Antillas Holandesas 9.9 12.2

Tailandia 1.9 11.8

Haití 10.6 10.9

Barbados 11.5 10.6

Vietnam 5.8 10.5

Suriname 5.3 8.4

Bahamas 8.3 8.2

TOTAL 9272.1 9441.9

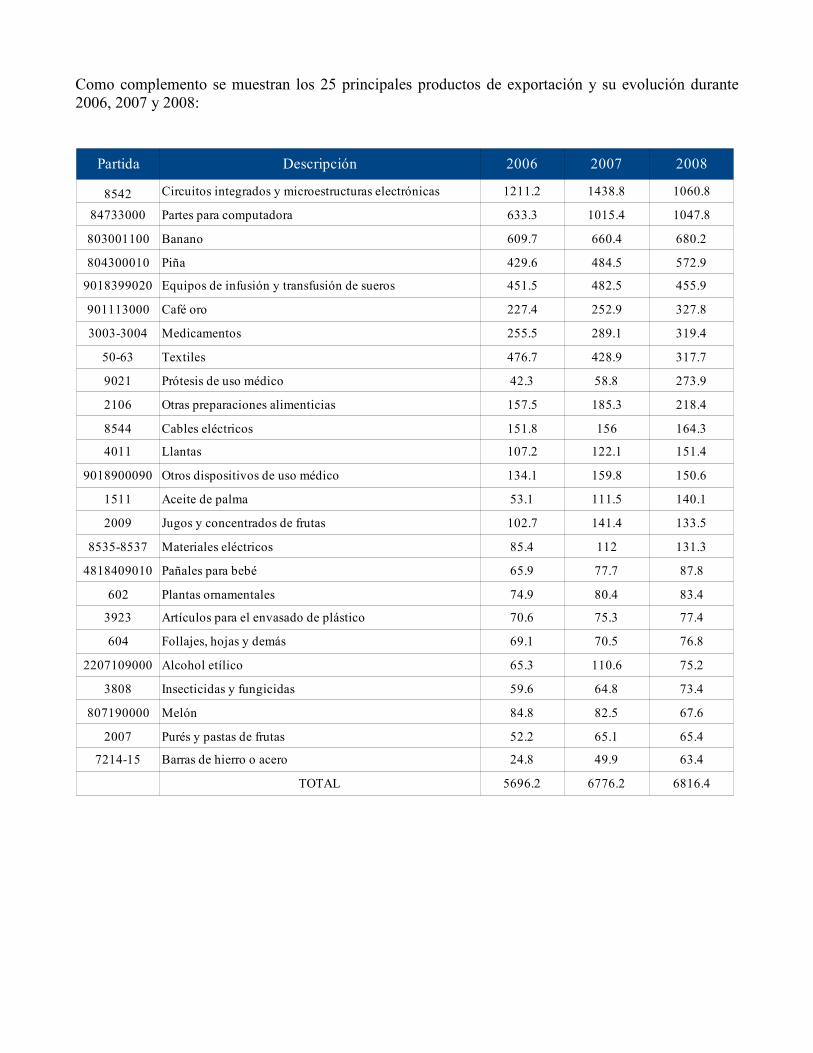

Como complemento se muestran los 25 principales productos de exportación y su evolución durante 2006, 2007 y 2008:

Partida Descripción 2006 2007 2008

8542 Circuitos integrados y microestructuras electrónicas 1211.2 1438.8 1060.8

84733000 Partes para computadora 633.3 1015.4 1047.8

803001100 Banano 609.7 660.4 680.2

804300010 Piña 429.6 484.5 572.9

9018399020 Equipos de infusión y transfusión de sueros 451.5 482.5 455.9

901113000 Café oro 227.4 252.9 327.8

3003-3004 Medicamentos 255.5 289.1 319.4

50-63 Textiles 476.7 428.9 317.7

9021 Prótesis de uso médico 42.3 58.8 273.9

2106 Otras preparaciones alimenticias 157.5 185.3 218.4

8544 Cables eléctricos 151.8 156 164.3

4011 Llantas 107.2 122.1 151.4

9018900090 Otros dispositivos de uso médico 134.1 159.8 150.6

1511 Aceite de palma 53.1 111.5 140.1

2009 Jugos y concentrados de frutas 102.7 141.4 133.5

8535-8537 Materiales eléctricos 85.4 112 131.3

4818409010 Pañales para bebé 65.9 77.7 87.8

602 Plantas ornamentales 74.9 80.4 83.4

3923 Artículos para el envasado de plástico 70.6 75.3 77.4

604 Follajes, hojas y demás 69.1 70.5 76.8

2207109000 Alcohol etílico 65.3 110.6 75.2

3808 Insecticidas y fungicidas 59.6 64.8 73.4

807190000 Melón 84.8 82.5 67.6

2007 Purés y pastas de frutas 52.2 65.1 65.4

7214-15 Barras de hierro o acero 24.8 49.9 63.4

TOTAL 5696.2 6776.2 6816.4

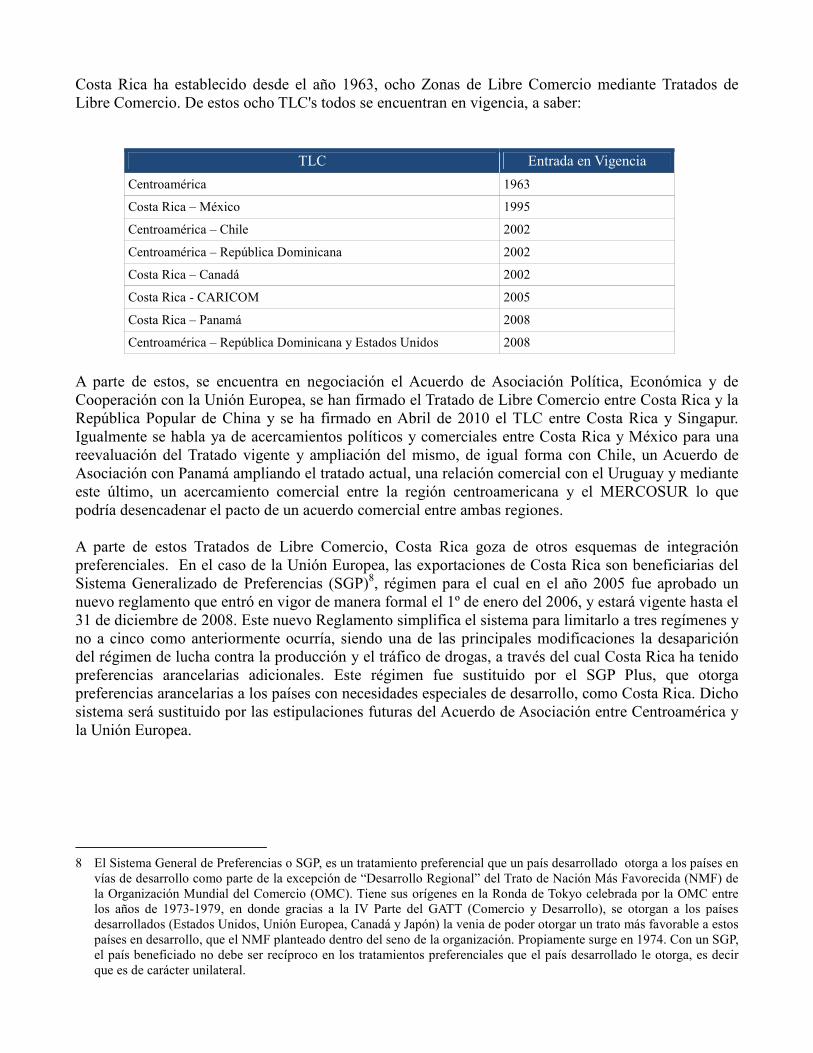

Costa Rica ha establecido desde el año 1963, ocho Zonas de Libre Comercio mediante Tratados de Libre Comercio. De estos ocho TLC's todos se encuentran en vigencia, a saber:

TLC Entrada en Vigencia

Centroamérica 1963

Costa Rica – México 1995

Centroamérica – Chile 2002

Centroamérica – República Dominicana 2002

Costa Rica – Canadá 2002

Costa Rica - CARICOM 2005

Costa Rica – Panamá 2008

Centroamérica – República Dominicana y Estados Unidos 2008

A parte de estos, se encuentra en negociación el Acuerdo de Asociación Política, Económica y de Cooperación con la Unión Europea, se han firmado el Tratado de Libre Comercio entre Costa Rica y la República Popular de China y se ha firmado en Abril de 2010 el TLC entre Costa Rica y Singapur. Igualmente se habla ya de acercamientos políticos y comerciales entre Costa Rica y México para una reevaluación del Tratado vigente y ampliación del mismo, de igual forma con Chile, un Acuerdo de Asociación con Panamá ampliando el tratado actual, una relación comercial con el Uruguay y mediante este último, un acercamiento comercial entre la región centroamericana y el MERCOSUR lo que podría desencadenar el pacto de un acuerdo comercial entre ambas regiones. A parte de estos Tratados de Libre Comercio, Costa Rica goza de otros esquemas de integración preferenciales. En el caso de la Unión Europea, las exportaciones de Costa Rica son beneficiarias del Sistema Generalizado de Preferencias (SGP)8, régimen para el cual en el año 2005 fue aprobado un nuevo reglamento que entró en vigor de manera formal el 1º de enero del 2006, y estará vigente hasta el 31 de diciembre de 2008. Este nuevo Reglamento simplifica el sistema para limitarlo a tres regímenes y no a cinco como anteriormente ocurría, siendo una de las principales modificaciones la desaparición del régimen de lucha contra la producción y el tráfico de drogas, a través del cual Costa Rica ha tenido preferencias arancelarias adicionales. Este régimen fue sustituido por el SGP Plus, que otorga preferencias arancelarias a los países con necesidades especiales de desarrollo, como Costa Rica. Dicho sistema será sustituido por las estipulaciones futuras del Acuerdo de Asociación entre Centroamérica y la Unión Europea.

8 El Sistema General de Preferencias o SGP, es un tratamiento preferencial que un país desarrollado otorga a los países en

vías de desarrollo como parte de la excepción de “Desarrollo Regional” del Trato de Nación Más Favorecida (NMF) de la Organización Mundial del Comercio (OMC). Tiene sus orígenes en la Ronda de Tokyo celebrada por la OMC entre los años de 1973-1979, en donde gracias a la IV Parte del GATT (Comercio y Desarrollo), se otorgan a los países desarrollados (Estados Unidos, Unión Europea, Canadá y Japón) la venia de poder otorgar un trato más favorable a estos países en desarrollo, que el NMF planteado dentro del seno de la organización. Propiamente surge en 1974. Con un SGP, el país beneficiado no debe ser recíproco en los tratamientos preferenciales que el país desarrollado le otorga, es decir que es de carácter unilateral.

También las exportaciones costarricenses reciben tratamiento preferencial al amparo de los esquemas del Sistema Generalizado de Preferencias (SGP) con Japón y Australia. Por otra parte, Costa Rica tiene vigentes acuerdos para la promoción y protección recíproca de inversiones con los siguientes países: Alemania, Argentina, Canadá, Chile, China, Corea, España, Francia, Reino de los Países Bajos, Paraguay, República Checa, Suiza y Venezuela. Asimismo, se continúa con los procesos de negociación de acuerdos de esta naturaleza con Italia e Israel y se le da seguimiento a los trámites de aprobación legislativa de los acuerdos suscriptos con Bolivia, Finlandia, Ecuador, Bélgica y Luxemburgo.

B. Generalidades de la Relación Comercial entre Costa Rica y Argentina:

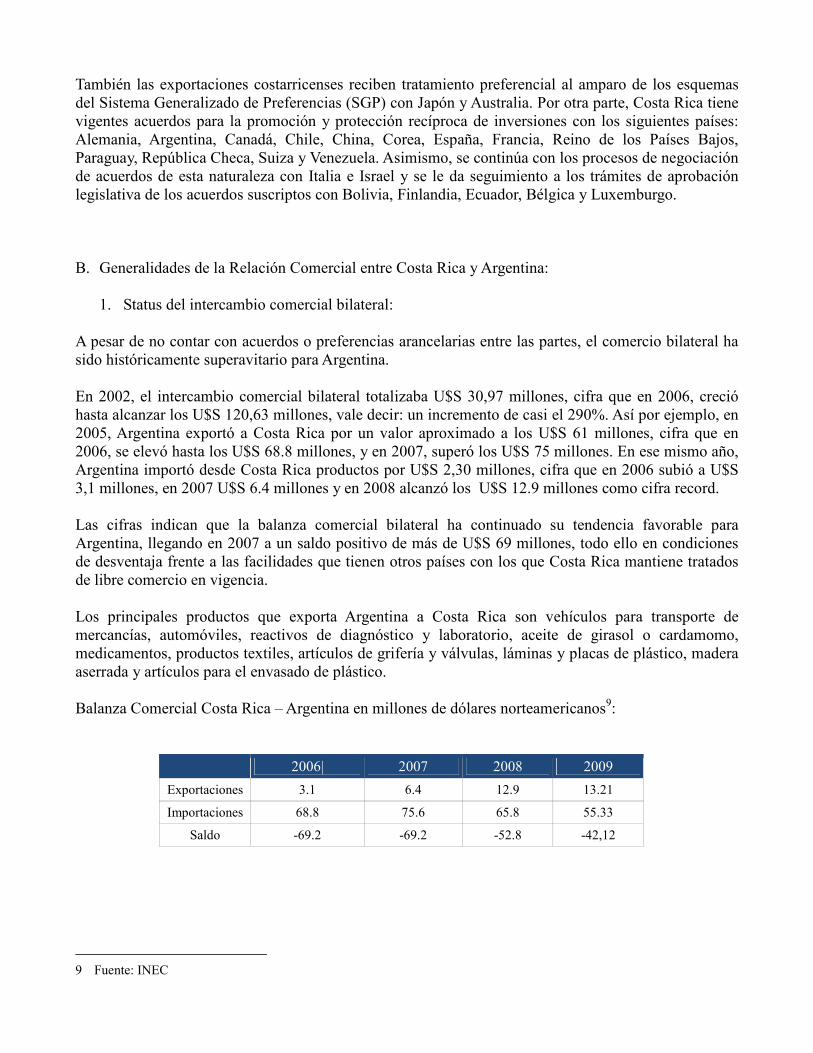

1. Status del intercambio comercial bilateral: A pesar de no contar con acuerdos o preferencias arancelarias entre las partes, el comercio bilateral ha sido históricamente superavitario para Argentina. En 2002, el intercambio comercial bilateral totalizaba U$S 30,97 millones, cifra que en 2006, creció hasta alcanzar los U$S 120,63 millones, vale decir: un incremento de casi el 290%. Así por ejemplo, en 2005, Argentina exportó a Costa Rica por un valor aproximado a los U$S 61 millones, cifra que en 2006, se elevó hasta los U$S 68.8 millones, y en 2007, superó los U$S 75 millones. En ese mismo año, Argentina importó desde Costa Rica productos por U$S 2,30 millones, cifra que en 2006 subió a U$S 3,1 millones, en 2007 U$S 6.4 millones y en 2008 alcanzó los U$S 12.9 millones como cifra record. Las cifras indican que la balanza comercial bilateral ha continuado su tendencia favorable para Argentina, llegando en 2007 a un saldo positivo de más de U$S 69 millones, todo ello en condiciones de desventaja frente a las facilidades que tienen otros países con los que Costa Rica mantiene tratados de libre comercio en vigencia. Los principales productos que exporta Argentina a Costa Rica son vehículos para transporte de mercancías, automóviles, reactivos de diagnóstico y laboratorio, aceite de girasol o cardamomo, medicamentos, productos textiles, artículos de grifería y válvulas, láminas y placas de plástico, madera aserrada y artículos para el envasado de plástico. Balanza Comercial Costa Rica – Argentina en millones de dólares norteamericanos9:

2006| 2007 2008 2009

Exportaciones 3.1 6.4 12.9 13.21

Importaciones 68.8 75.6 65.8 55.33

Saldo -69.2 -69.2 -52.8 -42,12

9 Fuente: INEC

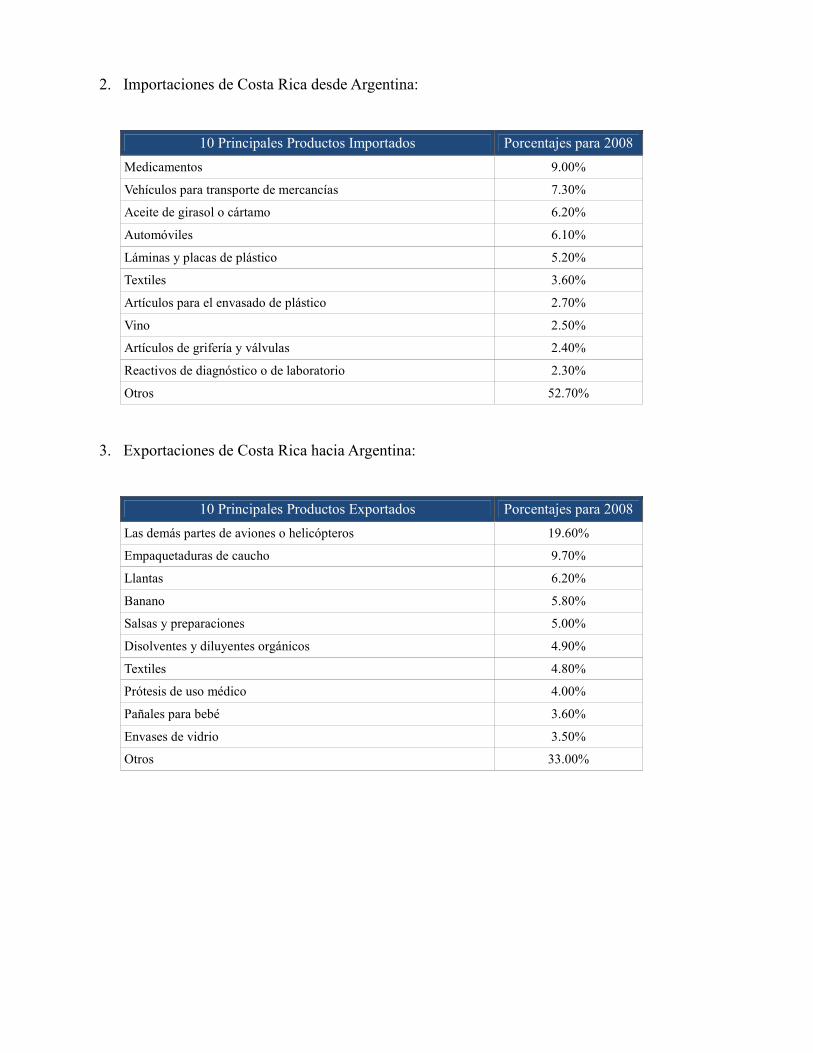

2. Importaciones de Costa Rica desde Argentina:

10 Principales Productos Importados Porcentajes para 2008

Medicamentos 9.00%

Vehículos para transporte de mercancías 7.30%

Aceite de girasol o cártamo 6.20%

Automóviles 6.10%

Láminas y placas de plástico 5.20%

Textiles 3.60%

Artículos para el envasado de plástico 2.70%

Vino 2.50%

Artículos de grifería y válvulas 2.40%

Reactivos de diagnóstico o de laboratorio 2.30%

Otros 52.70%

3. Exportaciones de Costa Rica hacia Argentina:

10 Principales Productos Exportados Porcentajes para 2008

Las demás partes de aviones o helicópteros 19.60%

Empaquetaduras de caucho 9.70%

Llantas 6.20%

Banano 5.80%

Salsas y preparaciones 5.00%

Disolventes y diluyentes orgánicos 4.90%

Textiles 4.80%

Prótesis de uso médico 4.00%

Pañales para bebé 3.60%

Envases de vidrio 3.50%

Otros 33.00%

4. Representaciones Diplomáticas Respectivas:

• Embajada de Argentina en Costa Rica:

Datos

Representantes Excelentísimo señor, Juan José Arcuri, Embajador Extraordinario y Plenipotenciario y Señora Claudia Taboada de Arcuri Señor Julio César Ayala, Consejero Señor Gustavo Arambarri, Consejero

Dirección Curridabat, 700 metros sur y 25 este de la Mc Donald´s

Teléfonos 2234-6520 / 2234-6270

Correo electrónico [email protected]

• Embajada de Costa Rica en Argentina:

Datos

Representante Srta. Gabriela Sánchez Arrieta, Ministro Consejero y Cónsul General

Dirección Avenida Callao 1769 7 B Buenos Aires

Teléfonos (00541) 14-814-1660

Correo electrónico [email protected] [email protected] [email protected]

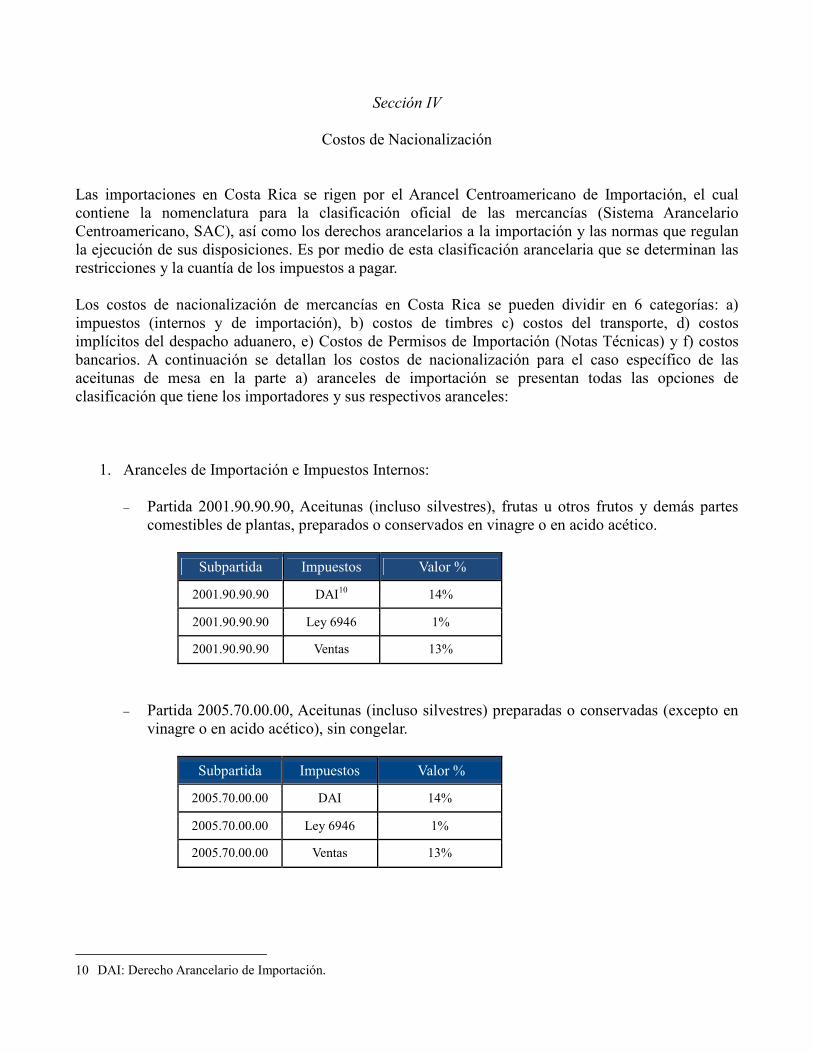

Sección IV

Costos de Nacionalización

Las importaciones en Costa Rica se rigen por el Arancel Centroamericano de Importación, el cual contiene la nomenclatura para la clasificación oficial de las mercancías (Sistema Arancelario Centroamericano, SAC), así como los derechos arancelarios a la importación y las normas que regulan la ejecución de sus disposiciones. Es por medio de esta clasificación arancelaria que se determinan las restricciones y la cuantía de los impuestos a pagar. Los costos de nacionalización de mercancías en Costa Rica se pueden dividir en 6 categorías: a) impuestos (internos y de importación), b) costos de timbres c) costos del transporte, d) costos implícitos del despacho aduanero, e) Costos de Permisos de Importación (Notas Técnicas) y f) costos bancarios. A continuación se detallan los costos de nacionalización para el caso específico de las aceitunas de mesa en la parte a) aranceles de importación se presentan todas las opciones de clasificación que tiene los importadores y sus respectivos aranceles:

1. Aranceles de Importación e Impuestos Internos:

− Partida 2001.90.90.90, Aceitunas (incluso silvestres), frutas u otros frutos y demás partes comestibles de plantas, preparados o conservados en vinagre o en acido acético.

Subpartida Impuestos Valor %

2001.90.90.90 DAI10 14%

2001.90.90.90 Ley 6946 1%

2001.90.90.90 Ventas 13%

− Partida 2005.70.00.00, Aceitunas (incluso silvestres) preparadas o conservadas (excepto en vinagre o en acido acético), sin congelar.

Subpartida Impuestos Valor %

2005.70.00.00 DAI 14%

2005.70.00.00 Ley 6946 1%

2005.70.00.00 Ventas 13%

10 DAI: Derecho Arancelario de Importación.

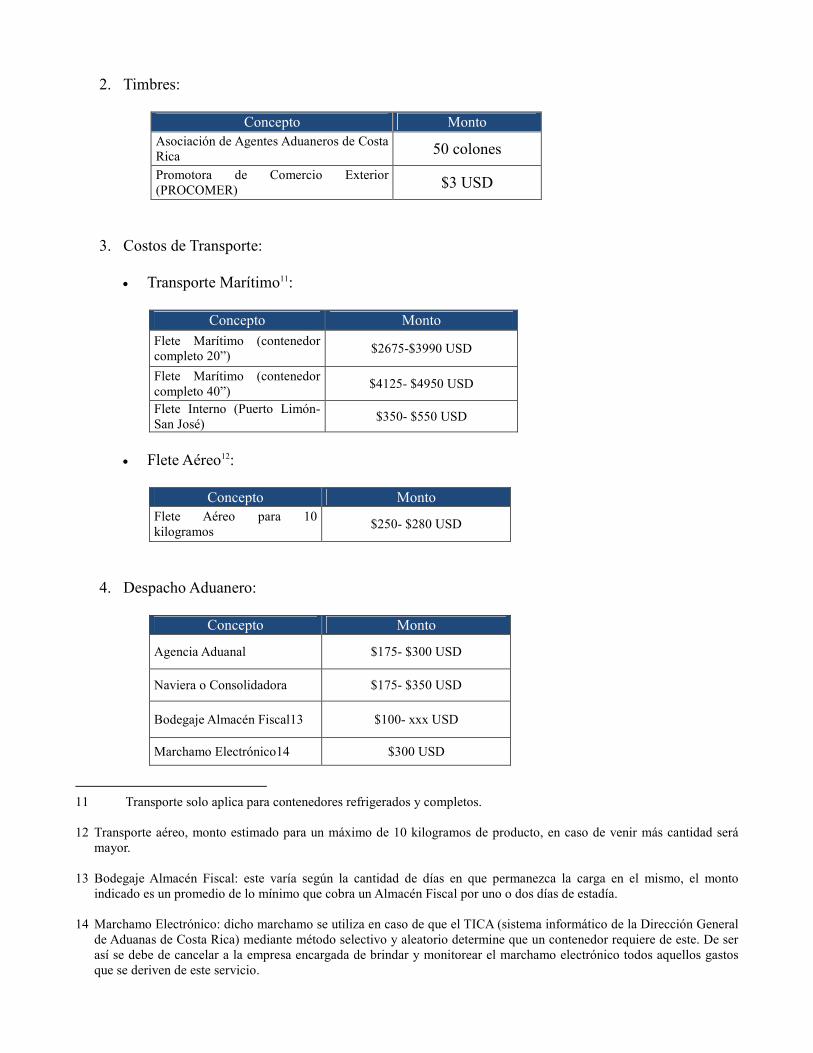

2. Timbres:

Concepto Monto Asociación de Agentes Aduaneros de Costa Rica 50 colones

Promotora de Comercio Exterior (PROCOMER) $3 USD

3. Costos de Transporte:

• Transporte Marítimo11:

Concepto Monto

Flete Marítimo (contenedor completo 20”)

$2675-$3990 USD

Flete Marítimo (contenedor completo 40”)

$4125- $4950 USD

Flete Interno (Puerto Limón- San José)

$350- $550 USD

• Flete Aéreo12:

Concepto Monto

Flete Aéreo para 10 kilogramos

$250- $280 USD

4. Despacho Aduanero:

Concepto Monto

Agencia Aduanal $175- $300 USD

Naviera o Consolidadora $175- $350 USD

Bodegaje Almacén Fiscal13 $100- xxx USD

Marchamo Electrónico14 $300 USD

11 Transporte solo aplica para contenedores refrigerados y completos. 12 Transporte aéreo, monto estimado para un máximo de 10 kilogramos de producto, en caso de venir más cantidad será

mayor. 13 Bodegaje Almacén Fiscal: este varía según la cantidad de días en que permanezca la carga en el mismo, el monto

indicado es un promedio de lo mínimo que cobra un Almacén Fiscal por uno o dos días de estadía. 14 Marchamo Electrónico: dicho marchamo se utiliza en caso de que el TICA (sistema informático de la Dirección General

de Aduanas de Costa Rica) mediante método selectivo y aleatorio determine que un contenedor requiere de este. De ser así se debe de cancelar a la empresa encargada de brindar y monitorear el marchamo electrónico todos aquellos gastos que se deriven de este servicio.

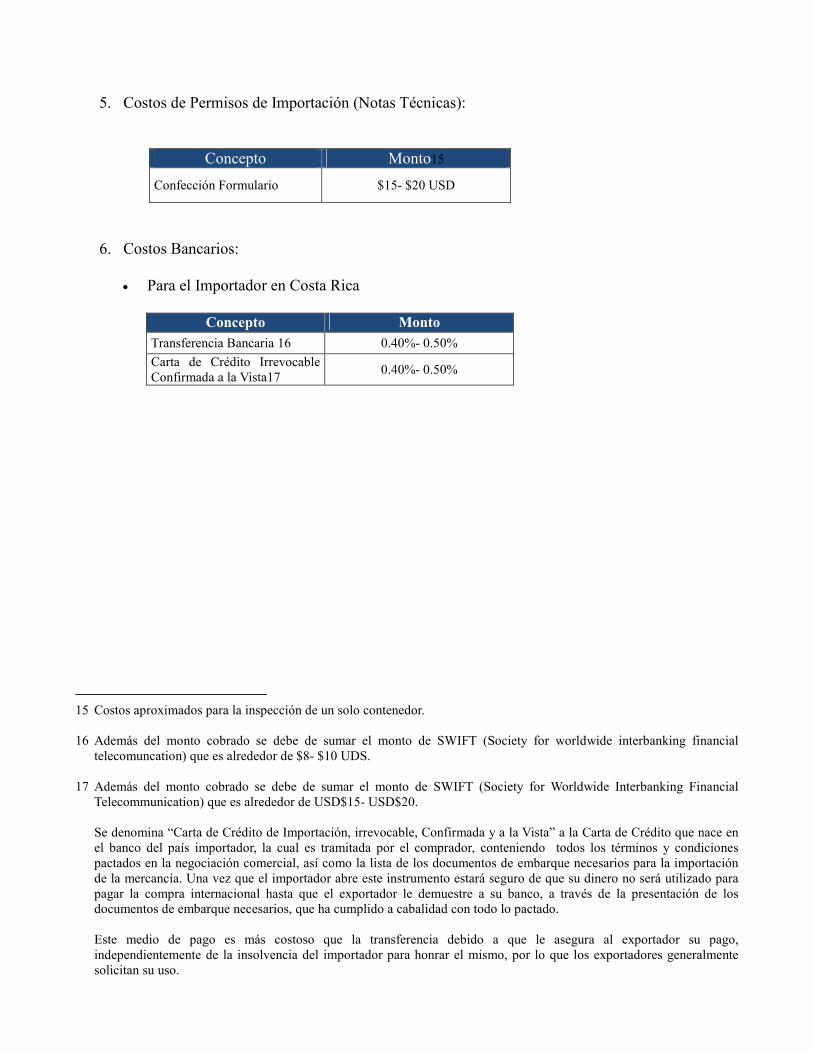

5. Costos de Permisos de Importación (Notas Técnicas):

Concepto Monto15

Confección Formulario $15- $20 USD

6. Costos Bancarios:

• Para el Importador en Costa Rica

Concepto Monto

Transferencia Bancaria 16 0.40%- 0.50%

Carta de Crédito Irrevocable Confirmada a la Vista17

0.40%- 0.50%

15 Costos aproximados para la inspección de un solo contenedor. 16 Además del monto cobrado se debe de sumar el monto de SWIFT (Society for worldwide interbanking financial

telecomuncation) que es alrededor de $8- $10 UDS. 17 Además del monto cobrado se debe de sumar el monto de SWIFT (Society for Worldwide Interbanking Financial

Telecommunication) que es alrededor de USD$15- USD$20. Se denomina “Carta de Crédito de Importación, irrevocable, Confirmada y a la Vista” a la Carta de Crédito que nace en

el banco del país importador, la cual es tramitada por el comprador, conteniendo todos los términos y condiciones pactados en la negociación comercial, así como la lista de los documentos de embarque necesarios para la importación de la mercancía. Una vez que el importador abre este instrumento estará seguro de que su dinero no será utilizado para pagar la compra internacional hasta que el exportador le demuestre a su banco, a través de la presentación de los documentos de embarque necesarios, que ha cumplido a cabalidad con todo lo pactado.

Este medio de pago es más costoso que la transferencia debido a que le asegura al exportador su pago,

independientemente de la insolvencia del importador para honrar el mismo, por lo que los exportadores generalmente solicitan su uso.

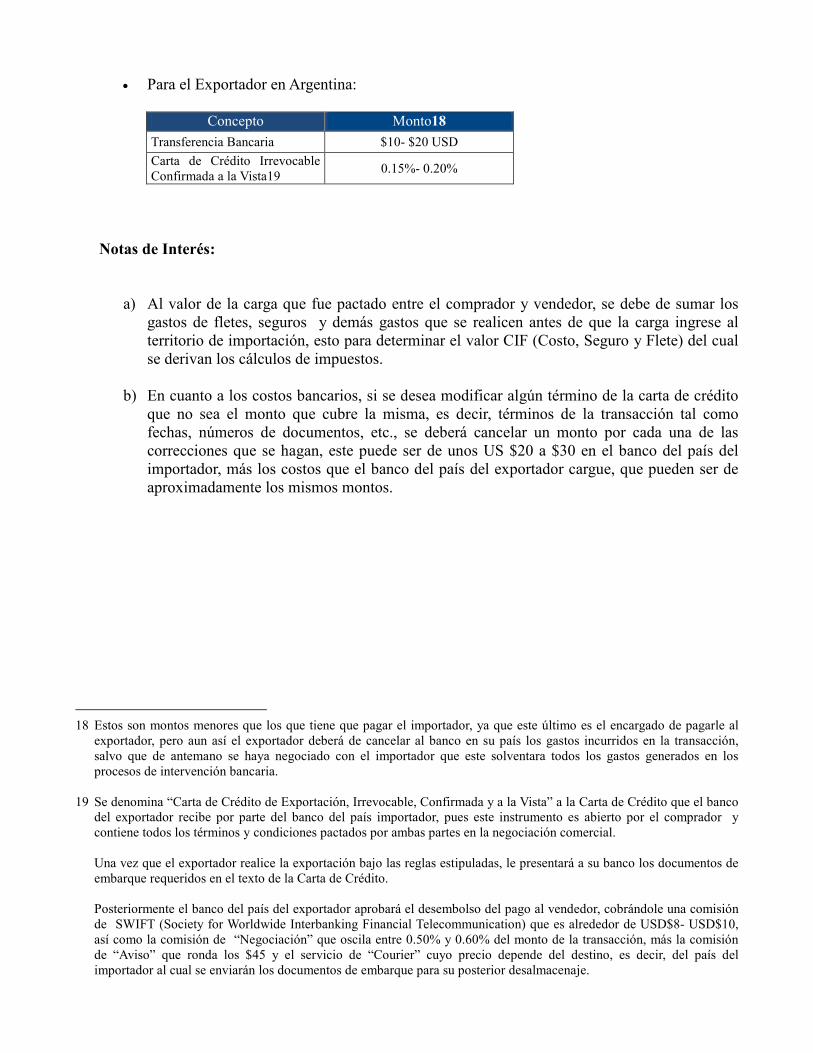

• Para el Exportador en Argentina:

Concepto Monto18

Transferencia Bancaria $10- $20 USD

Carta de Crédito Irrevocable Confirmada a la Vista19

0.15%- 0.20%

Notas de Interés:

a) Al valor de la carga que fue pactado entre el comprador y vendedor, se debe de sumar los gastos de fletes, seguros y demás gastos que se realicen antes de que la carga ingrese al territorio de importación, esto para determinar el valor CIF (Costo, Seguro y Flete) del cual se derivan los cálculos de impuestos.

b) En cuanto a los costos bancarios, si se desea modificar algún término de la carta de crédito

que no sea el monto que cubre la misma, es decir, términos de la transacción tal como fechas, números de documentos, etc., se deberá cancelar un monto por cada una de las correcciones que se hagan, este puede ser de unos US $20 a $30 en el banco del país del importador, más los costos que el banco del país del exportador cargue, que pueden ser de aproximadamente los mismos montos.

18 Estos son montos menores que los que tiene que pagar el importador, ya que este último es el encargado de pagarle al

exportador, pero aun así el exportador deberá de cancelar al banco en su país los gastos incurridos en la transacción, salvo que de antemano se haya negociado con el importador que este solventara todos los gastos generados en los procesos de intervención bancaria.

19 Se denomina “Carta de Crédito de Exportación, Irrevocable, Confirmada y a la Vista” a la Carta de Crédito que el banco

del exportador recibe por parte del banco del país importador, pues este instrumento es abierto por el comprador y contiene todos los términos y condiciones pactados por ambas partes en la negociación comercial.

Una vez que el exportador realice la exportación bajo las reglas estipuladas, le presentará a su banco los documentos de

embarque requeridos en el texto de la Carta de Crédito. Posteriormente el banco del país del exportador aprobará el desembolso del pago al vendedor, cobrándole una comisión

de SWIFT (Society for Worldwide Interbanking Financial Telecommunication) que es alrededor de USD$8- USD$10, así como la comisión de “Negociación” que oscila entre 0.50% y 0.60% del monto de la transacción, más la comisión de “Aviso” que ronda los $45 y el servicio de “Courier” cuyo precio depende del destino, es decir, del país del importador al cual se enviarán los documentos de embarque para su posterior desalmacenaje.

Sección V

Restricciones no Arancelarias

Las aceitunas de mesa en cualquiera de sus presentaciones requiere de una autorización del Ministerio de Salud, el cual aprueba el formulario de autorización de desalmacenaje FAD, esto debido a que es un producto para el consumo humano. La nota técnica que debe de cumplir para su ingreso es la número 50.

Nota Técnica No. 50: la cual es la Autorización de desalmacenaje de alimentos, por parte del Ministerio de Salud. (Ver detalle en la Sección VII).

Sección VI

Documentos Exigidos en Aduana

• Conocimiento de embarque: documento emitido y transmitido por el transportista o representante del mismo donde se especifican los detalles del embarque. (# contenedor, cantidad de bultos, tipo de bulto, peso bruto, peso neto, descripción de la carga, etc).

• Factura comercial: es el documento emitido por el vendedor o proveedor de la carga, donde

se detallan los datos de la transacción como cantidad vendida, unidad de medida, costo unitario, marcas, modelos o referencias de producto, descripción del producto, detalles del vendedor y del consignatario, términos de pago, etc.

• Declaración de Exportación de país exportador (traducida): documento emitido por la

entidad oficial del país de exportación a la hora de efectuarse la misma, en caso de no existir dicho documento el proveedor o despachador de la caga podrá realizar un documento donde declare a quien se ha vendido la carga, el peso bruto y neto de la carga, el valor de la transacción y el numero de contenedor en caso de contenedores completos. No se requiere cuando el valor de la carga sea inferior igual a $2000 USD.

• Declaración de Valor de las Mercancías: se requiere cuando las mercancías importadas

tienen un valor superior a mil pesos centroamericanos. Las importaciones realizadas por el Estado y demás entes públicos, no requerirán de una declaración del valor en aduana.

• Certificado de Origen: documento emitido en el país de exportación donde se indica el

origen del producto, se utiliza principalmente para demostrar el origen de una mercancía para que la misma goce de exoneraciones brindadas por tratados de libre comercio.

• Permisos de Importación: existen casos que por motivos de salud o seguridad las

mercancías requieren de permisos emitidos por instituciones especializadas, especialmente aquellos productos que sean de consumo humano, animal o de protección vegetal o productos que por su naturaleza o por su uso sean considerados peligros. En este caso específico se requiere del permiso de la Nota Técnica No. 50, se debe de llenar el formulario de autorización de desalmacenaje FAD y esperar que este sea aprobado por el Ministerio de Salud.

• Permisos de exportación: en caso de que la autoridad sanitaria del país exportador emita

alguna certificación de inspección o algún otro documento sanitario este debe de adjuntarse a los documentos de importación sobre todo como apoyo a la hora de realizar la inspección en Costa Rica.

• Optativos: Catálogos, lista de empaque, folletos etc.

Sección VII

Requisitos Sanitarios