- ANLA – AUTORIDAD NACIONAL DE LICENCIAS...

30

| República de Colombia Ministerio de Ambiente y Desarrollo Sostenible AUTORIDAD NACIONAL DE LICENCIAS AMBIENTALES - ANLA – RESOLUCIÓN N° 00690 ( 15 de junio de 2017 ) “Por la cual se expide una Certificación de Beneficio Ambiental por Nuevas Inversiones en Proyectos de Fuentes No Convencionales de Energías Renovables- FNCER y Gestión Eficiente de la Energía, para la Deducción Especial de Renta y Complementarios, de la empresa PROYECTO SOLAR CORPAS I S.A.S., y se toman otras determinaciones” ” LA DIRECTORA GENERAL DE LA AUTORIDAD NACIONAL DE LICENCIAS AMBIENTALES – ANLA En uso de sus facultades legales conferidas en la Leyes 99 de 1993, 697 del 2001 y 1715 de 2014, el Decreto Ley 3573 de 2011, los Decretos 1073 de 2015 y 2143 de 2015, y las Resoluciones 1283 de 2016 y 0843 de 2017, y CONSIDERANDO Que mediante escrito radicado con número 2017016617-1-000 del 8 de marzo de 2017, la empresa PROYECTO SOLAR CORPAS I S.A.S., identificada con NIT 900.985.388-5, presentó solicitud de Certificación de Beneficio Ambiental por Nuevas Inversiones en Proyectos de Fuentes No Convencionales de Energías Renovables - FNCER y Gestión Eficiente de la Energía, para la Deducción Especial de Renta y Complementarios de que trata la Ley 1715 de 2014 y la Resolución 1283 de 2016, para los elementos, equipos y servicios destinados al “Proyecto Solar Corpas I” a ser desarrollado en la ciudad de Bogotá D.C.; con el fin de sustituir parcialmente el consumo de electricidad de la Clínica Juan N. Corpas, a través de una planta solar fotovoltaica sin baterías. Que a través de la comunicación con radicado número 2017023318-1-000 del 31 de marzo de 2017, la citada empresa dio alcance a la documentación inicialmente allegada, para lo cual aportaron en medio magnético no protegido, entre otra información, la descripción y ubicación del proyecto, y los formatos 1 y 2. Que esta Autoridad mediante la comunicación de radicado número 2017026084-2-000 del 10 de abril de 2017 solicitó complementación de la información al peticionario, en el sentido de corregir el formato 1 anexo a la Resolución 1283 de 2016; dicho requerimiento fue atendido por la empresa PROYECTO SOLAR CORPAS I S.A.S a través del comunicado radicado bajo el número 2017023318-1-000 de 2017. Que una vez efectuada por la Autoridad Nacional de Licencias Ambientales – ANLA, la revisión de la documentación allegada por la citada empresa, se dio inicio al trámite de Certificación de Beneficios Ambiental a través del Auto 1331 del 19 de abril de 2017 para su respectiva

Transcript of - ANLA – AUTORIDAD NACIONAL DE LICENCIAS...

|

República de ColombiaMinisterio de Ambiente y Desarrollo Sostenible

AUTORIDAD NACIONAL DE LICENCIAS AMBIENTALES - ANLA –

RESOLUCIÓN N° 00690( 15 de junio de 2017 )

“Por la cual se expide una Certificación de Beneficio Ambiental por Nuevas Inversiones en Proyectos de Fuentes No Convencionales de Energías Renovables- FNCER y Gestión Eficiente de la Energía, para la Deducción Especial de Renta y Complementarios, de la

empresa PROYECTO SOLAR CORPAS I S.A.S., y se toman otras determinaciones””

LA DIRECTORA GENERAL DE LA AUTORIDAD NACIONAL DE LICENCIAS AMBIENTALES – ANLA

En uso de sus facultades legales conferidas en la Leyes 99 de 1993, 697 del 2001 y 1715 de 2014, el Decreto Ley 3573 de 2011, los Decretos 1073 de 2015 y 2143 de 2015, y las

Resoluciones 1283 de 2016 y 0843 de 2017, y

CONSIDERANDO

Que mediante escrito radicado con número 2017016617-1-000 del 8 de marzo de 2017, la empresa PROYECTO SOLAR CORPAS I S.A.S., identificada con NIT 900.985.388-5, presentó solicitud de Certificación de Beneficio Ambiental por Nuevas Inversiones en Proyectos de Fuentes No Convencionales de Energías Renovables - FNCER y Gestión Eficiente de la Energía, para la Deducción Especial de Renta y Complementarios de que trata la Ley 1715 de 2014 y la Resolución 1283 de 2016, para los elementos, equipos y servicios destinados al “Proyecto Solar Corpas I” a ser desarrollado en la ciudad de Bogotá D.C.; con el fin de sustituir parcialmente el consumo de electricidad de la Clínica Juan N. Corpas, a través de una planta solar fotovoltaica sin baterías.

Que a través de la comunicación con radicado número 2017023318-1-000 del 31 de marzo de 2017, la citada empresa dio alcance a la documentación inicialmente allegada, para lo cual aportaron en medio magnético no protegido, entre otra información, la descripción y ubicación del proyecto, y los formatos 1 y 2.

Que esta Autoridad mediante la comunicación de radicado número 2017026084-2-000 del 10 de abril de 2017 solicitó complementación de la información al peticionario, en el sentido de corregir el formato 1 anexo a la Resolución 1283 de 2016; dicho requerimiento fue atendido por la empresa PROYECTO SOLAR CORPAS I S.A.S a través del comunicado radicado bajo el número 2017023318-1-000 de 2017.

Que una vez efectuada por la Autoridad Nacional de Licencias Ambientales – ANLA, la revisión de la documentación allegada por la citada empresa, se dio inicio al trámite de Certificación de Beneficios Ambiental a través del Auto 1331 del 19 de abril de 2017 para su respectiva

Resolución No. 00690 Del 15 de junio de 2017 Hoja No. 2 de 15

““Por la cual se expide una Certificación de Beneficio Ambiental por Nuevas Inversiones en Proyectos de Fuentes No Convencionales de Energías Renovables- FNCER y Gestión

Eficiente de la Energía, para la Deducción Especial de Renta y Complementarios, de la empresa PROYECTO SOLAR CORPAS I S.A.S., y se toman otras determinaciones”

evaluación; el citado acto administrativo fue notificado de manera personal el día 27 de abril de 2017.

Que la Subdirección de Instrumentos, Permisos y Trámites Ambientales de la ANLA adelantó el estudio técnico de la petición efectuada por la empresa PROYECTO SOLAR CORPAS I S.A.S., emitiendo concepto 2530 del 31 de mayo de 2017.

“(…)

2. ANÁLISIS DE LA INFORMACIÓN APORTADA

La solicitud se fundamenta en la Ley 1715 de 2014, reglamentada por el Decreto 2143 de 2015 por el cual se adiciona el Decreto Único Reglamentario del Sector Administrativo de Minas y Energía, 1073 de 2015 con la definición de los lineamientos para la aplicación de los incentivos establecidos en el Capítulo III de la Ley 1715 de 2014 y la Resolución 1283 de 2016.

2.1. Descripción y Objeto de la Inversión

De acuerdo con la información aportada, el Proyecto Solar Corpas I, consiste en implementar un sistema de autogeneración de energía solar fotovoltaica con una capacidad de 30kWp. La energía solar fotovoltaica funciona con la implementación de paneles, inversores, un tablero de distribución ya existente, un medidor de energía y equipos que reciben y utilizan la energía generada por el sistema. Los paneles solares funcionan al permitir que los fotones, o partículas de luz, choquen para liberar los electrones de los átomos que generan un flujo de electricidad. Este flujo de electricidad generado pasa al inversor que hace dos funciones críticas: (1) es el ‘cerebro’ del sistema y controla el abastecimiento de energía de la red pública o del sistema solar fotovoltaico y (2) convierte la energía generada en corriente directa a corriente alterna para que los equipos puedan utilizar la energía que genera el sistema. Estos inversores van conectados a los transformadores que, si es necesario, reducen el voltaje de la energía, para que pueda ser utilizada por los equipos en funcionamiento. Este sistema va conectado al tablero eléctrico de distribución, ya existente en el sitio donde el sistema va a suplir su energía generada, que se encarga de proteger cada uno de los distintos circuitos en los que se divide la instalación. Además de aquí, la energía se distribuye a los diferentes equipos que requieren de abastecimiento energético. El medidor energético funciona para medir la energía que produce el sistema solar para diferenciar de la energía que abastece la red pública.

El objetivo principal del proyecto, es proveerle al cliente, una solución alterna de energía aparte de la red pública. El proyecto de energía solar fotovoltaica logra suplirle al cliente un porcentaje de sus consumos mensuales y además, debido a la firma de un contrato a largo plazo (25 años) con un precio fijo por la energía, logra disminuir su exposición al precio volátil de la red pública. A largo plazo, el cliente logra ahorros económicos, sin tener que hacer una inversión inicial en el sistema.

Nuestra empresa realiza la inversión completa y el desarrollo del proyecto con ánimo de lucro, buscando hacer uso de energías renovables como la solar

La fuente no convencional de energía renovable –FNCER- a utilizar es la energía solar.

DESCRIPCIÒN DE LAS ETAPAS DEL PROYECTO

Etapa de Pre-inversión: Investigación y desarrollo tecnológico o formulación e investigación preliminar.

Etapa de Inversión: Estudios técnicos, financieros, económicos y ambientales definitivos, montaje e inicio de operación. Se estima que el proyecto requiere tres meses de construcción y estará generando energía para la empresa el 15 de junio de 2017.

Resolución No. 00690 Del 15 de junio de 2017 Hoja No. 3 de 15

““Por la cual se expide una Certificación de Beneficio Ambiental por Nuevas Inversiones en Proyectos de Fuentes No Convencionales de Energías Renovables- FNCER y Gestión

Eficiente de la Energía, para la Deducción Especial de Renta y Complementarios, de la empresa PROYECTO SOLAR CORPAS I S.A.S., y se toman otras determinaciones”

Etapa de Operación: Administración, operación y mantenimiento. La operación y el mantenimiento se harán con una empresa externa durante toda la vida útil del contrato (25 años) a un costo de $1.800.000 año con un incremento del 4% anual.

DESCRIPCIÓN DE FUNCIÓN DE ELEMENTOS EQUIPOS Y/O MAQUINARIA

Modulo Fotovoltaico de 320Wp – Trina Solar:

- Permite que los fotones choquen para liberar los electrones de los átomos que generan un flujo de electricidad.- Placas metales en el perímetro de las células recogen los electrones y los transfiere a los cables de electricidad. En este instante los electrones fluyen como con cualquier otra fuente de electricidad.

Inversor SMA – Sunny Tripower 30000 TL-US:

- Cerebro del Sistema: Decide si entrega energía a consumos de la casa o a almacenamiento en baterías. Decide si consumos de la clínica provienen de la red pública o directamente de los módulos fotovoltaicos.- Convierte la energía corriente continua proveniente de los paneles solares a corriente alterna para el suministro de energía a los electrodomésticos y demás en la clínica.

Transformador FyR Ingenieros:

- Es un transformador tipo seco abierto, En los que su núcleo y devanados no están sumergidos en líquido aislante, se refrigeran por la circulación natural del aire.

- Se fabrica bajo la normatividad colombiana, ntc3445, NTC3654, RETIE

Interruptor de Seguridad CA y CED – SMA:

- Dispositivo que permite desviar o interrumpir el curso de una corriente eléctrica.- Se instala por razones de seguridad para evitar peligros cuando un técnico este trabajando con el sistema o su cableo.

Estructura Metálica, Schletter:

Es la estructura sobre la cual se colocan los módulos fotovoltaicos y con estos se decide en ángulo de posición para optimizar producción energética del proyecto de energía solar.

Cable Solar AWG:

- Usados para la interconexión de un sistema fotovoltaico.- Conecta los paneles solares al resto de los componentes de un sistema fotovoltaico.- Son resistentes al clima y a la radiación ultravioleta.

Anclajes HILTI:

Se utilizan los anclajes para anclar la estructura metálica al suelo y mantener el proyecto firme ante climas adversos de vientos supremamente fuertes.

Tabla 1. Identificación de la Inversión Elemento

EquipoMaquinaria

Subpartida Arancelaria Cantidad Marca Modelo

ReferenciaFabricanteProveedor

ProveedorVendedor Función

Modulo Fotovoltaico policristalino 72 celdas 320Wp

8541401000 95 Trina Solar TSM PD14 320W Meico Fomak

Generar electricidad a través de recibir energía de luz solar

Inversor 30kW 9032899000 1 SMASunny

Tripower 30000TL-US

Energía y movilidad Fomak

Convertir la energía CD (directa) a CA (alterna)

Transformador 0 1 FyR Clase H FyR Fomak Bajar el voltaje de

Resolución No. 00690 Del 15 de junio de 2017 Hoja No. 4 de 15

““Por la cual se expide una Certificación de Beneficio Ambiental por Nuevas Inversiones en Proyectos de Fuentes No Convencionales de Energías Renovables- FNCER y Gestión

Eficiente de la Energía, para la Deducción Especial de Renta y Complementarios, de la empresa PROYECTO SOLAR CORPAS I S.A.S., y se toman otras determinaciones”

ElementoEquipo

MaquinariaSubpartida Arancelaria Cantidad Marca Modelo

ReferenciaFabricanteProveedor

ProveedorVendedor Función

Ingenieros (480V/280V) Ingenieros 480 V a 208VCaja de Combinación + Interruptor de seguridad DC

9032899000 1 SMA Connection Unit 1000- US

Energía y movilidad Fomak

Permitir desviar o interrumpir el curso de una corriente eléctrica

Estructura Metálica 7604102000 1 Schletter CompactDirect Energía y

Movilidad FomakSoportar los paneles estructuralmente

CABLE MULTIPLEX DE ALUMINIO CON NEUTRO MENSAJERO EN ACSR, AAAC O AAC AISLADOS EN XLPE O POLIETILENO DE BAJA DENSIDAD (LDPE 75°C, 600V). CPX XLPE AL 90Cx70+50mm2 AAAC Ais 600V.

0 200m FACELEC

CALIBRE 3X70MM2+50

MM2 0 3X2/0+1/0

AWG.

DIELCO Fomak

Cable Cu # 10 AWG 0 200m

Cables de energía y

telecomunicaciones

S.A.

THWN-10NE 600V 90

GRADOS CENTELSA

Cables de energía y

telecomunicaciones S.A.

Fomak

Cable THWN-2, Cu #6 AWG 0 60m

Cables de energía y

telecomunicaciones

S.A.

THWN-6NE 600V 90

GRADOS CENTELSA

Cables de energía y

telecomunicaciones S.A.

Fomak

Cable THWN-2, Cu # 8 AWG 0 10m

Cables de energía y

telecomunicaciones

S.A.

THWN-8NE600V 90

GRADOS CENTELSA

Cables de energía y

telecomunicaciones S.A.

Fomak

ALAMBRES Y CABLES DE COBRE 0 ALUMINIO SERIE 8000 AISLADO EN MATERIAL TERMOPLASTICO, 600V, TIPO THHN/THWN/THHW, THHN/THWN-2. Cable THWN-2, Cu # 1 AWG.

0 65m FACELEC

CALIBRE 3X70MM2+50

MM2 0 3X2/0+1/0

AWG

DIELCO Fomak

ALAMBRES Y CABLES DE COBRE 0 ALUMINIO SERIE 8000 AISLADO EN MATERIAL TERMOPLASTICO, 600V, TIPO THHN/THWN/THHW, THHN/THWN-2. Cable THWN-2, Cu # 1 AWG.

0 65m FACELEC

CALIBRE 3X70MM2+50

MM2 0 3X2/0+1/0

AWG

DIELCO Fomak

Interconectar el sistema fotovoltaico de los paneles al resto de los componentes

Anclajes 0 150 HILTI KB3 HDG 1/2x2 3/4 HILTI Fomak

Pernos para anclar la estructura a la placa de concreto

Fuente: Radicado No. 2017023318-1-000 del 31 de marzo de 2017 EBT2852-00 –Información extraída del Formato 1-

De acuerdo con la información aportada, el proyecto denominado Proyecto Solar Corpas I, al cual se vincularán los elementos y equipos objeto de la solicitud, tiene como objetivo, sustituir parcialmente, el consumo de electricidad de la Clínica Juan N. Corpas, a través de una planta

Resolución No. 00690 Del 15 de junio de 2017 Hoja No. 5 de 15

““Por la cual se expide una Certificación de Beneficio Ambiental por Nuevas Inversiones en Proyectos de Fuentes No Convencionales de Energías Renovables- FNCER y Gestión

Eficiente de la Energía, para la Deducción Especial de Renta y Complementarios, de la empresa PROYECTO SOLAR CORPAS I S.A.S., y se toman otras determinaciones”

solar fotovoltaica, sin baterías, ubicada en su propio predio, en la localidad de Suba, Bogotá D.C.

El sistema de generación fotovoltaica tiene una capacidad a instalar de 30 KWp.

(…)

2.2. Localización Geográfica

De acuerdo con la información aportada por el solicitante, el Proyecto Solar Corpas I, se encuentra ubicado en predios de la Clínica Juan N. Corpas de la ciudad de Bogotá D.C. en la localidad de Suba.

Coordenadas: 4,454493 N -74,053616 W

Figura 1. Ubicación Proyecto Solar Corpas I

Fuente: Google Earth

2.3. Certificado UPME

Se anexa Certificación No. 20171540000691 del 16 de febrero de 2017, expedida por Unidad de Planeación Minero Energética UPME, mediante el cual se informa que el Proyecto Solar Corpas I, fue presentado ante el comité de evaluación, cumpliendo con los requisitos establecidos en la Resolución UPME 045 de 2016 y procede su concepto FAVORABLE.

Una vez revisada la información contenida en la Certificación, se encuentra lo siguiente:

Para algunos ítems, el “modelo/referencia” relacionado en el Formato 1 de la solicitud, difiere del contenido en la certificación expedida por la UPME.

Algunos elementos no fueron avalados en la Certificación No. 20171540000691 del 16 de febrero de 2017 por parte de la UPME.

2.4. Permisos y Autorizaciones Ambientales

De acuerdo con la información aportada, en comunicado No. 2016EE231685 de 26 de diciembre de 2016 por parte de la Secretaria Distrital de Ambiente –SDA-, se informa que;

“(…)

el Proyecto Solar Corpas I, con capacidad de 30kW, que cubrirá un área en piso de predio privado de 290m2 y compuesto por 95 paneles fotovoltaicos, tal como lo describe en su solicitud, no requiere ningún tipo de permiso o licencia por parte de esta autoridad ambiental, conforme a la revisión realizada de la normativa aplicable. Por otra parte, elementos o sustancias que deban ser desechados al culminar su vida útil o que resulten

Resolución No. 00690 Del 15 de junio de 2017 Hoja No. 6 de 15

““Por la cual se expide una Certificación de Beneficio Ambiental por Nuevas Inversiones en Proyectos de Fuentes No Convencionales de Energías Renovables- FNCER y Gestión

Eficiente de la Energía, para la Deducción Especial de Renta y Complementarios, de la empresa PROYECTO SOLAR CORPAS I S.A.S., y se toman otras determinaciones”

de procedimientos de mantenimiento y que se clasifiquen como residuos peligrosos, se les deberá dar disposición final conforme a la normativa respectiva, llegado el momento en que se generen.”

2.5. Cuantificación de Beneficios Ambientales

De acuerdo con la información aportada por el solicitante, los beneficios ambientales asociados al Proyecto Solar Corpas I, son los siguientes:

Energía media generada kWh/año 36.389 KWh/año Kilogramos CO2e/año que se generarían sin la nueva inversión.

13.610 Kg de CO2e/año.

Kilogramos CO2e/año que se generarán con la nueva inversión.

0 Kg de CO2e/año.

El usuario allegó la fuente de información para la cuantificación estimada de los beneficios ambientales del Proyecto, utilizando el factor de emisión marginal de gases de efecto invernadero del SIN establecido en la Resolución 91304 de 2014 que equivale a 0,374 Ton CO2e/MWh.

No obstante, con el fin de que esta Autoridad pueda comparar los beneficios ambientales que se obtienen con los diferentes proyectos que certifica, usará para estimar las emisiones de CO2, el factor marginal de emisión de la Resolución UPME 843 de 2016, igual a 0,401 TonCO2e/MWh; en consecuencia se procedió hacer el respectivo calculo obteniendo como resultado la siguiente cuantificación estimada del beneficio ambiental:

Energía media generada kWh/año 36.389 KWh/año Kilogramos CO2e/año que se generarían sin la nueva inversión.

14.592 Kg de CO2e/año.

Kilogramos CO2e/año que se generarán con la nueva inversión.

0 Kg de CO2e/año.

Finalmente, el beneficio ambiental corresponde a las emisiones dejadas de emitir al implementar el sistema fotovoltaico en la Clínica Juan N Corpas, estimado en 14.592 kg de CO2e/año.

2.6. Declaración Juramentada

El usuario manifiesta bajo la gravedad del juramento que se entiende prestado con la presentación de la solicitud, que la inversión no se realiza por mandato de una autoridad ambiental para mitigar el impacto ambiental producido por la obra o actividad objeto de una licencia ambiental.

3. ANÁLISIS TÉCNICO

De conformidad con lo establecido en el artículo 11 de la Ley 1715 de 2014, para acceder al beneficio tributario de deducción especial de renta y complementarios, los equipos, elementos, maquinaria y servicios deben cumplir con el requisito de estar destinados a por lo menos uno de los siguientes fines:

La pre inversión e inversión, para la producción y utilización de energía a partir de Fuentes No Convencionales.

La medición y evaluación de los potenciales recursos.

Adicionalmente, los equipos, elementos, maquinaria y servicios deben estar incluidos en la lista expedida por la UPME.

Resolución No. 00690 Del 15 de junio de 2017 Hoja No. 7 de 15

““Por la cual se expide una Certificación de Beneficio Ambiental por Nuevas Inversiones en Proyectos de Fuentes No Convencionales de Energías Renovables- FNCER y Gestión

Eficiente de la Energía, para la Deducción Especial de Renta y Complementarios, de la empresa PROYECTO SOLAR CORPAS I S.A.S., y se toman otras determinaciones”

3.1. Los elementos, equipos y servicios objeto de la presente solicitud, se destinarán al proyecto denominado Proyecto Solar Corpas I, consistente en la la implementación de un sistema de aprovechamiento para producción y utilización de energía solar fotovoltaica, a instalarse en un área en piso de predio privado de 290m2 de la Clínica Juan N. Corpas, en la ciudad de Bogotá D.C., localidad de Suba.

3.2. El sistema de generación fotovoltaica tendrá una potencia instalada de 30kWp y permite con la radiación y condiciones típicas del lugar, producir 36.389 kWh/año de energía eléctrica aproximadamente.

3.3. Para el cálculo estimado de los beneficios ambientales, el usuario utilizó el factor de emisión marginal de gases de efecto invernadero establecido en la Resolución 91304 de 2014 que equivale a 0,374 Ton CO2e/MWh; no obstante, con el fin de que esta Autoridad pueda comparar los beneficios ambientales que se obtienen con los diferentes proyectos que certifica, usará para estimar las emisiones de CO2, el factor marginal de emisión de la Resolución UPME 843 de 2016, igual a 0,401 TonCO2e/MWh.

En consecuencia de lo anterior, se estima que el proyecto evitará la emisión de 14.592 kg de CO2e/año.

3.4. Los elementos, equipos y servicios se destinarán a la etapa de inversión de proyectos para la autogeneración de energía a través de la FNCE producida por el sol (energía solar).

3.5. La Unidad de Planeación Minero Energética UPME, conceptuó a través de comunicación No.20171540000691 del 16 de febrero de 2017, que el Proyecto Solar Corpas I, cumple con los requisitos establecidos en la Resolución UPME 045 de 2016 y procede su concepto favorable.

No obstante, esta certificación difiere con la “marca” y el “modelo/referencia” de algunos ítems relacionados en el Formato 1 anexo a la presente solicitud, adicionalmente el ítem descrito como “Transformador” (1 unidad) no fue certificado por parte de la UPME; en consecuencia estos elementos no pueden ser certificados por esta Autoridad.

3.6. Los ítems descritos en el Formato 1 de la solicitud como: “CABLE MULTIPLEX DE ALUMINIO CON NEUTRO MENSAJERO EN ACSR, AAAC O AAC AISLADOS EN XLPE O POLIETILENO DE BAJA DENSIDAD (LDPE 75°C, 600V). CPX XLPE AL 90Cx70+50mm2 AAAC Ais 600V”, “Cable Cu # 10 AWG”, “Cable THWN-2, Cu #6 AWG”, “Cable THWN-2, Cu # 8 AWG”, “ALAMBRES Y CABLES DE COBRE 0 ALUMINIO SERIE 8000 AISLADO EN MATERIAL TERMOPLASTICO, 600V, TIPO THHN/THWN/THHW, THHN/THWN-2. Cable THWN-2, Cu # 1 AWG” y “ALAMBRES Y CABLES DE COBRE 0 ALUMINIO SERIE 8000 AISLADO EN MATERIAL TERMOPLASTICO, 600V, TIPO THHN/THWN/THHW, THHN/THWN-2. Cable THWN-2, Cu # 1 AWG”, no serán objeto de certificación ambiental para obtener el beneficio tributario de deducción en la renta y complementarios, toda vez que el Formato de la Certificación UPME para estos elementos y equipos en la columna “Modelo/Referencia” difiere con la descripción señalada en el Formato 1 de la solicitud.

Igualmente, el ítem descrito como “Transformador” (1 unidad) no fue avalado en la certificación por parte de la UPME; en consecuencia, tampoco será certificado por parte de esta autoridad para obtener el beneficio tributario de deducción en la renta y complementarios.

3.7. La Energía Solar FV representa la segunda fuente avanzada de energía renovable de mayor penetración en el mundo, después de la eólica, con una producción que equivale a entre el 0,85% y el 1% de la demanda mundial de electricidad (IEA, 2014c), lograda a través de una capacidad instalada de 139 GW a 2013. En el año 2013 esta tecnología supero por primera vez en términos de crecimiento a la energía eólica con un incremento en la capacidad instalada de 39 GW (frente a 35 GW de eólica), presentando a la vez un crecimiento promedio del 55% anual para los últimos 5 años.

Resolución No. 00690 Del 15 de junio de 2017 Hoja No. 8 de 15

““Por la cual se expide una Certificación de Beneficio Ambiental por Nuevas Inversiones en Proyectos de Fuentes No Convencionales de Energías Renovables- FNCER y Gestión

Eficiente de la Energía, para la Deducción Especial de Renta y Complementarios, de la empresa PROYECTO SOLAR CORPAS I S.A.S., y se toman otras determinaciones”

Figura 2. Recurso solar en Colombia frente al resto del Mundo.

Fuente: 3TIER, 2014

Países como Alemania, China e Italia lideran los mercados de la energía solar contando con capacidades instaladas del orden de 36, 19 y 18 GW, respectivamente (REN21, 2014).

Entre tanto, para el caso de Colombia, las fuentes de información de recurso solar indican que el país cuenta con una irradiación promedio de 4,5 kWh/m2/d (UPME, IDEAM 2005), la cual supera el promedio mundial de 3,9 kWh/m2/d y está muy por encima del promedio recibido en Alemania (3,0 kWh/m2/d) (ARTICSUN, SF) país que hace mayor uso de la energía solar FV, a nivel mundial con aproximadamente 36 WGV de capacidad instalada a 2013 (REN21, 2014).

Si bien recursos como los de regiones como África, el Medio Oriente o Australia superan, en términos generales, el recurso disponible en Sur América, este representa buenos niveles de irradiación solar, ante todo en comparación con los países nórdicos, y en el caso de Colombia y los países ecuatoriales se cuenta con la ventaja de tener un buen recurso promedio a lo largo del año al no experimentar el fenómeno de las estaciones.

De acuerdo con el Atlas de radiación solar de la UPME, regiones particulares del país como son la Guajira, una buena parte de la Costa Atlántica y otras regiones específicas en los departamentos de Arauca, Casanare, Vichada y Meta, entre otros, presentan niveles de radiación por encima del promedio nacional que pueden llegar al orden de los 6,0 kWh/m2/d, recurso comparable con algunas de las regiones con mejor recurso en el mundo como es el caso del desierto de Atacama en Chile o los estados de Arizona y Nuevo México en Estados Unidos (NREL, 2008). Por otra parte, regiones como la costa pacífica reciben niveles por debajo del promedio, los cuales siguen estando, por ejemplo, por encima de los niveles anuales promedio recibidos en Alemania.1.

Tabla 4. Valores de irradiación promedio para diferentes regiones del país

REGIONPROMEDIO IRRADIACIÓN

(kWh/m2/d)Guajira 6,0

Costa Atlántica 5,0Orinoquía 4,5Amazonía 4,2

Región Andina 4,5Costa Pacífica 3,5

Fuente: UPME, IDEAM, 2005

3.8. Las instalaciones solares fotovoltaicas funcionan de acuerdo con un sencillo principio: constan de paneles solares (módulos fotovoltaicos) individuales, que a su vez contienen células solares individuales hechas de materiales semiconductores como el silicio (cristalino y amorfo). Cuando brilla el sol, una célula solar se comporta casi como una batería, la luz solar recibida separa los electrones de modo que forman una capa de carga positiva y una de carga negativa en la célula solar; esta diferencia de potencial genera una corriente eléctrica.

1 UPME. Integración de las energías renovables no convencionales en Colombia, Bogotá. 2015. Consultado en línea [02 de mayo de 2017]. Disponible en:: http://www.upme.gov.co/Estudios/2015/Integracion_Energias_Renovables/INTEGRACION_ENERGIAS_RENOVANLES_WEB.pdf

Resolución No. 00690 Del 15 de junio de 2017 Hoja No. 9 de 15

““Por la cual se expide una Certificación de Beneficio Ambiental por Nuevas Inversiones en Proyectos de Fuentes No Convencionales de Energías Renovables- FNCER y Gestión

Eficiente de la Energía, para la Deducción Especial de Renta y Complementarios, de la empresa PROYECTO SOLAR CORPAS I S.A.S., y se toman otras determinaciones”

Cuanta más luz del sol reciba una célula, más será la potencia de corriente eléctrica generada; para aumentar dicha potencia, se combinan varias células y se conectan formando un panel solar; estos paneles a su vez se pueden integrar para aumentar aún más la potencia formando una planta fotovoltaica. La potencia máxima de una planta fotovoltaica en teoría es ilimitada conectando un número indefinido de paneles solares. En la práctica, la potencia máxima de la instalación se calcula con base en la radiación solar del lugar, las necesidades de energía eléctrica del usuario y la superficie disponible para la instalación de los paneles solares. La potencia máxima de una instalación fotovoltaica se indica en kilovatios pico (kW) o megavatios pico (MWp).2

(…)”

Que el citado concepto técnico fue sometido a estudio del Comité Evaluador de Beneficios Tributarios el día 30 de mayo de 2017 en sesión No. 80; resultado del cual se aprobó emitir la Certificación de Beneficio Ambiental por Nuevas Inversiones en Proyectos de Fuentes No Convencionales de Energías Renovables - FNCER y Gestión Eficiente de la Energía, para los elementos, equipos y servicios relacionados en el artículo 1° del presente acto administrativo.

CONSIDERACIONES JURÍDICAS

Que los artículos 79 y 80 de la Constitución Política consagran el derecho colectivo a gozar de un ambiente sano y el deber del Estado de proteger la diversidad e integridad del ambiente, planificar el manejo y aprovechamiento de los recursos naturales renovables a fin de garantizar su desarrollo sostenible, su conservación, restauración o sustitución y prevenir los factores de deterioro ambiental.

Que mediante la Ley 1715 de 2014 se regula el marco legal y los instrumentos para la promoción, desarrollo y utilización de las fuentes no convencionales de energía (FNCE), en especial, la de carácter renovable (FNCER) y la gestión eficiente de la energía en el sistema energético nacional, mediante su integración en el mercado eléctrico.

Que el Capítulo III de la mencionada Ley, establece los incentivos e instrumentos para la generación y promoción de las energías no convencionales y la gestión eficiente de la energía.

Que el artículo 11 de la citada Ley consagra la Deducción Especial sobre el Impuesto de Renta y Complementarios, para fomentar la investigación, desarrollo e inversión en el ámbito de la producción y utilización de energía a partir de FNCE, estableciendo que para la obtención de dicho beneficio tributario, el Ministerio de Ambiente y Desarrollo Sostenible deberá certificar la inversión realizada, en concordancia con lo establecido en el artículo 158-2 del Estatuto Tributario.

Que así mismo, el mencionado artículo 11 estableció una limitante de esta deducción especial de renta, al indicar que:

“(…) tendrán derecho a reducir anualmente de su renta, por los 5 años siguientes al año gravable en que hayan realizado la inversión, el cincuenta por ciento (50%) del valor total de la inversión realizada. El valor a reducir por este concepto, en ningún caso podrá ser superior al 50% de la renta líquida del contribuyente, determinada antes de restar el valor de la inversión.”.

Que en el Decreto 2143 de 2015 se definen los lineamientos para la aplicación de los incentivos establecidos en la Ley 1715 de 2014, adicionando el Capítulo 8 “Promoción,

2 http://www.greenenergy-latinamerica.com/ consultado en línea [02 de mayo de 2017]

Resolución No. 00690 Del 15 de junio de 2017 Hoja No. 10 de 15

““Por la cual se expide una Certificación de Beneficio Ambiental por Nuevas Inversiones en Proyectos de Fuentes No Convencionales de Energías Renovables- FNCER y Gestión

Eficiente de la Energía, para la Deducción Especial de Renta y Complementarios, de la empresa PROYECTO SOLAR CORPAS I S.A.S., y se toman otras determinaciones”

Desarrollo y Utilización de las Fuentes no convencionales de Energía – FNCE” al Título III de la Parte 2 del Libro 2 del Decreto 1073 de 2015.

Que respecto a la deducción especial sobre la Renta y Complementarios, el Decreto 1073 de 2015, en su artículo 2.2.3.8.2.1., señala que los contribuyentes declarantes, que realicen directamente nuevas erogaciones en investigación, desarrollo e inversión en el ámbito de la producción y utilización de energía a partir de FNCE o gestión eficiente de la energía, tendrán derecho a deducir hasta el 50% del valor de las inversiones; en concordancia con lo establecido en el artículo 11 de la Ley 1715 de 2014.

Que siendo las Fuentes No Convencionales de Energía Renovable las que favorecen el desarrollo sostenible y acorde con el literal d) del numeral 5 del artículo 6 de la Ley 1715 de 2014, en concordancia con lo dispuesto en el artículo 2.2.3.8.6.1. del Decreto 1073 de 2015, le corresponde al Ministerio de Ambiente y Desarrollo Sostenible establecer el procedimiento y los requisitos para la expedición de la certificación de beneficios ambientales, para el otorgamiento del beneficio tributario en materia de deducción especial, para nuevas inversiones en proyectos de FNCER, la cogeneración, autogeneración y la generación distribuida, así como por la gestión eficiente de la energía.

Que en desarrollo de lo anterior, el Ministerio de Ambiente y Desarrollo Sostenible expidió la Resolución 1283 del 03 de agosto de 2016, por la cual se estableció el procedimiento y los requisitos para la expedición de la Certificación de Beneficios Ambientales por Nuevas Inversiones en Proyectos de Fuentes No Convencionales de Energías Renovables y Gestión Eficiente de Energía, con la cual se podrá acceder a los beneficios tributarios de que tratan los artículos 11, 12, 13 y 14 de la Ley 1715 de 2014.

Que la Resolución ibídem, en su artículo 2º al regular el ámbito de aplicación, para el caso específico del beneficio de deducción especial de renta y complementarios estableció:

“(…)

…para los contribuyentes declarantes del impuesto sobre la renta y complementarios, que realicen directamente nuevas erogaciones en investigación, desarrollo e inversión en el ámbito de la producción y utilización de energía a partir de FNCER o gestión eficiente de la energía.”

Que el artículo 8º de la citada Resolución estableció lo siguiente respecto a la veracidad de la información:

"La información presentada por el solicitante en los términos establecidos en los artículos 4 al 6 de esta resolución, deberá ser veraz y fidedigna y se entiende presentada bajo la gravedad de juramento. El juramento se considerará prestado con la sola presentación de la solicitud. Cualquier fraude o falsedad, declarada por juez competente en la información suministrada a las autoridades, o la grave inexactitud de la misma, dará lugar al inicio de las acciones administrativas y penales a que haya lugar."

Que el artículo 9° de la Resolución en comento, contempló el procedimiento para obtener la certificación de los beneficios tributarios de deducción especial sobre el Impuesto de Renta y Complementarios y exclusión del IVA.

Que el Parágrafo 1º ibídem, establece que con la certificación de beneficios ambientales para deducción especial de Renta para proyectos de FNCER expedida por esta Autoridad, los obligados a presentar declaración de renta y complementarios, podrán aplicar al incentivo de depreciación acelerada de activos. Que a su vez, el Parágrafo 3º del citado artículo 9º, señala que una vez expedida la certificación por parte de la Autoridad Nacional de Licencias Ambientales – ANLA, ésta

Resolución No. 00690 Del 15 de junio de 2017 Hoja No. 11 de 15

““Por la cual se expide una Certificación de Beneficio Ambiental por Nuevas Inversiones en Proyectos de Fuentes No Convencionales de Energías Renovables- FNCER y Gestión

Eficiente de la Energía, para la Deducción Especial de Renta y Complementarios, de la empresa PROYECTO SOLAR CORPAS I S.A.S., y se toman otras determinaciones”

enviará copia a la Subdirección de Fiscalización Tributaria o a la dependencia que haga sus veces de la Dirección de Impuestos y Aduanas Nacionales- DIAN, y a la Unidad de Planeación Minero Energética- UPME.

Que los elementos, equipos y servicios relacionados en el artículo primero del presente acto administrativo hacen parte de un sistema de aprovechamiento para la producción y utilización de energía solar fotovoltaica denominado “Proyecto Solar Corpas”, a instalarse en la Clínica Juan N. Corpas, ubicada en la ciudad de Bogotá D.C. El señalado sistema tendrá una potencia instalada de 30kWp y producirá aproximadamente 36.389 kWh/año de energía eléctrica; y con la implementación del proyecto se evitará la emisión de 14.592 kg de CO2e/año.

Por otra parte, revisada la información del formato 1 presentado para los siguientes ítems: CABLE MULTIPLEX DE ALUMINIO CON NEUTRO MENSAJERO EN ACSR, AAAC O AAC AISLADOS EN XLPE O POLIETILENO DE BAJA DENSIDAD (LDPE 75°C, 600V). CPX XLPE AL 90Cx70+50mm2 AAAC Ais 600V”, “Cable Cu # 10 AWG”, “Cable THWN-2, Cu #6 AWG”, “Cable THWN-2, Cu # 8 AWG”, “ALAMBRES Y CABLES DE COBRE 0 ALUMINIO SERIE 8000 AISLADO EN MATERIAL TERMOPLASTICO, 600V, TIPO THHN/THWN/THHW, THHN/THWN-2. Cable THWN-2, Cu # 1 AWG” y “ALAMBRES Y CABLES DE COBRE 0 ALUMINIO SERIE 8000 AISLADO EN MATERIAL TERMOPLASTICO, 600V, TIPO THHN/THWN/THHW, THHN/THWN-2. Cable THWN-2, Cu # 1 AWG”, se evidenció que los mismos difieren en la columna MODELO/REFERENCIA en relación con la certificación expedida por la Unidad de Planeación Minero Energética – UPME allegada mediante radicado número 20175400000691 del 16 de febrero de 2017. Adicionalmente, el equipo “Transformador” no hace parte del formato relacionado en el citado documento por la UPME. De acuerdo con lo anterior, esta Autoridad no podrá certificar los elementos y equipos relacionados en el artículo tercero del presente acto administrativo, por cuanto no se da cumplimiento a los requisitos establecidos en el numeral 1°y del artículo 5° de la Resolución 1283 del 3 de agosto de 20163.

Que efectuadas las anteriores consideraciones y acogiendo el concepto técnico concepto 2530 del 31 de mayo de 2017 emitido por la Subdirección de Instrumentos, Permisos y Tramites Ambientales de la ANLA, así como la recomendación del Comité Evaluador de Beneficios Tributarios en sesión No. 80 del 30 de mayo de 2017, ésta Autoridad certifica las inversiones realizadas, y que se identifican en el artículo primero del presente acto administrativo, por ser Nuevas Inversiones en Proyectos de Fuentes No Convencionales de Energías Renovables- FNCER y Gestión Eficiente de la Energía, para la Deducción Especial de Renta y Complementarios, conforme lo establece la Ley 1715 de 2014, reglamentada por el Decreto 2143 de 2015 y la Resolución 1283 de 2016. Lo anterior, teniendo en cuenta que las mismas hacen parte del proyecto denominado “Proyecto Solar Corpas”, consistente en la implementación de un sistema de aprovechamiento para producción y utilización de energía solar fotovoltaica, y que será instaladoen un área en piso de predio privado de 290 m2 de la Clínica Juan N. Corpas, en la ciudad de Bogotá D.C., localidad de Suba.

Que el Decreto Ley 3573 del 27 de septiembre de 2011 creó la Autoridad Nacional de Licencias Ambientales - ANLA, y en el numeral 1º del artículo 3 le asignó la función de otorgar o negar las licencias, permisos y trámites ambientales de competencia del Ministerio de Ambiente y Desarrollo Sostenible, de conformidad con la ley y los reglamentos.

Que mediante Resolución 0843 del 8 de mayo de 2017 el Ministro de Ambiente y Desarrollo Sostenible nombró en el empleo de Director General de la Autoridad Nacional de Licencias

3 “Adicionalmente al cumplimiento de los requisitos generales contemplados en el artículo 4 del presente acto administrativo, para la obtención de la certificación de beneficios ambientales para la exclusión del IVA, el solicitante debe anexar ante la (…) ANLA, la siguiente información: (…) 1. Diligenciar el Formato 1 “Especificaciones de Elemento, Equipo, Maquinaria” para lo cual debe tener en cuenta la lista de bienes y servicios expedida por la UPME.” (Negrilla fuera de texto)

Resolución No. 00690 Del 15 de junio de 2017 Hoja No. 12 de 15

““Por la cual se expide una Certificación de Beneficio Ambiental por Nuevas Inversiones en Proyectos de Fuentes No Convencionales de Energías Renovables- FNCER y Gestión

Eficiente de la Energía, para la Deducción Especial de Renta y Complementarios, de la empresa PROYECTO SOLAR CORPAS I S.A.S., y se toman otras determinaciones”

Ambientales - ANLA a la funcionaria CLAUDIA VICTORIA GONZÁLEZ HERNÁNDEZ, identificada con cédula de ciudadanía No. 51.777.191.

Que en mérito de lo expuesto,

RESUELVE

ARTÍCULO PRIMERO.- Que son acreditables para la Deducción Especial de Renta y Complementarios de acuerdo al artículo 11 de la Ley 1715 de 2014, las inversiones que hacen parte del proyecto denominado “Proyecto Solar Corpas”, el cual consiste en la implementación de un sistema de aprovechamiento para producción y utilización de energía solar fotovoltaica, a instalarse en la Clínica Juan N. Corpas, ubicada en la ciudad de Bogotá D.C.; por cuanto se generará un beneficio ambiental estimado en la prevención de la emisión de 14.592 kg de CO2e/año. Lo anterior, conforme con la petición de certificación ambiental presentada por la empresa PROYECTO SOLAR CORPAS I S.A.S., identificada con NIT 900.985.388-3, y de acuerdo con la siguiente descripción:

Elementos y Equipos

ElementoEquipo

MaquinariaSubpartida Arancelaria Cantidad Marca Modelo

Referencia

Fabricante

Proveedor

Proveedor

VendedorFunción

Modulo Fotovoltaico policristalino 72 celdas 320Wp

8541401000 95 Trina Solar TSM PD14 320W Meico Fomak

Generar electricidad a través de recibir energía de luz solar

Inversor 30kW 9032899000 1 SMA

Sunny Tripower

30000TL-US

Energía y movilidad Fomak

Convertir la energía CD (directa) a CA (alterna)

Caja de Combinación + Interruptor de seguridad DC

9032899000 1 SMA Connection Unit 1000- US

Energía y movilidad Fomak

Permitir desviar o interrumpir el curso de una corriente eléctrica

Estructura Metálica 7604102000 1 Schletter CompactDirec

tEnergía y Movilidad Fomak Soportar los paneles

estructuralmente

Anclajes 0 150 HILTI KB3 HDG 1/2x2 3/4 HILTI Fomak

Pernos para anclar la estructura a la placa de concreto

Especificaciones de los servicios

Servicio Cantidad Tipo de Servicio Fabricante Proveedor

Proveedor Vendedor

Servicios Ingeniería, Compra y Construcción 1

Diseño de sistema, compra de equipos, construcción de sistema y conexión a

tablero de cliente

Fomak Fomak

TOTAL

PARÁGRAFO PRIMERO.- El presente acto administrativo se expide única y exclusivamente para acreditar que las inversiones relacionadas en el artículo primero, corresponden a Nuevas Inversiones en Proyectos de Fuentes No Convencionales de Energías Renovables- FNCER, dando cumplimiento a los requisitos establecidos en el artículo 11 de la Ley 1715 de 2014, el Decreto 2153 de 2015 y la Resolución 1283 de 2016, y sin perjuicio de la responsabilidad que asume el beneficiario por la veracidad de la

Resolución No. 00690 Del 15 de junio de 2017 Hoja No. 13 de 15

““Por la cual se expide una Certificación de Beneficio Ambiental por Nuevas Inversiones en Proyectos de Fuentes No Convencionales de Energías Renovables- FNCER y Gestión

Eficiente de la Energía, para la Deducción Especial de Renta y Complementarios, de la empresa PROYECTO SOLAR CORPAS I S.A.S., y se toman otras determinaciones”

información presentada, a la luz de lo consagrado en el artículo 8º de la Resolución 1283 de 2016.

PARÁGRAFO SEGUNDO. - El término de vigencia del presente acto administrativo es de un (1) año, contado a partir de su ejecutoria, sin perjuicio del cumplimiento de las obligaciones tributarias contempladas en las normas que regulan la materia.

ARTÍCULO SEGUNDO. - Dar cumplimiento a los valores máximos a deducir y los periodos para efectuar la Deducción Especial de Renta y Complementarios, conforme a las reglas establecidas en el artículo 11 de la Ley 1715 de 2014 y el artículo 2.2.3.8.2.3 del Decreto 2143 de 2015.

ARTÍCULO TERCERO.- Que no son acreditables las siguientes inversiones objeto de la solicitud de Certificación de Beneficio Ambiental por Nuevas Inversiones en Proyectos de Fuentes No Convencionales de Energías Renovables - FNCER y Gestión Eficiente de la Energía, para la Deducción Especial de Renta y Complementarios de que trata la Ley 1715 de 2014 y la Resolución 1283 de 2016, presentada por la empresa PROYECTO SOLAR CORPAS I S.A.S., dado que no se da cumplimiento a los requisitos establecidos en los numerales 1°y 2º del artículo 5° de la Resolución 1283 del 3 de agosto de 2016, tal como se expuso en la parte motiva del presente acto administrativo. En consecuencia, las inversiones detalladas a continuación no serán materia de la presente Certificación:

ElementoEquipo

MaquinariaSubpartida Arancelaria Cantidad Marca Modelo

ReferenciaFabricanteProveedor

ProveedorVendedor Función

Transformador 0 1 FyR Ingenieros

Clase H (480V/280V)

FyR Ingenieros Fomak Bajar el voltaje de

480 V a 208V

CABLE MULTIPLEX DE ALUMINIO CON NEUTRO MENSAJERO EN ACSR, AAAC O AAC AISLADOS EN XLPE O POLIETILENO DE BAJA DENSIDAD (LDPE 75°C, 600V). CPX XLPE AL 90Cx70+50mm2 AAAC Ais 600V.

0 200m FACELEC

CALIBRE 3X70MM2+50

MM2 0 3X2/0+1/0

AWG.

DIELCO Fomak

Cable Cu # 10 AWG 0 200m

Cables de energía y

telecomunicaciones

S.A.

THWN-10NE 600V 90

GRADOS CENTELSA

Cables de energía y

telecomunicaciones S.A.

Fomak

Cable THWN-2, Cu #6 AWG 0 60m

Cables de energía y

telecomunicaciones

S.A.

THWN-6NE 600V 90

GRADOS CENTELSA

Cables de energía y

telecomunicaciones S.A.

Fomak

Cable THWN-2, Cu # 8 AWG 0 10m

Cables de energía y

telecomunicaciones

S.A.

THWN-8NE600V 90

GRADOS CENTELSA

Cables de energía y

telecomunicaciones S.A.

Fomak

ALAMBRES Y CABLES DE COBRE 0 ALUMINIO SERIE 8000

0 65m FACELEC

CALIBRE 3X70MM2+50

MM2 0 3X2/0+1/0

AWG

DIELCO Fomak

Interconectar el sistema fotovoltaico de los paneles al resto de los componentes

Resolución No. 00690 Del 15 de junio de 2017 Hoja No. 14 de 15

““Por la cual se expide una Certificación de Beneficio Ambiental por Nuevas Inversiones en Proyectos de Fuentes No Convencionales de Energías Renovables- FNCER y Gestión

Eficiente de la Energía, para la Deducción Especial de Renta y Complementarios, de la empresa PROYECTO SOLAR CORPAS I S.A.S., y se toman otras determinaciones”

ElementoEquipo

MaquinariaSubpartida Arancelaria Cantidad Marca Modelo

ReferenciaFabricanteProveedor

ProveedorVendedor Función

AISLADO EN MATERIAL TERMOPLASTICO, 600V, TIPO THHN/THWN/THHW, THHN/THWN-2. Cable THWN-2, Cu # 1 AWG. ALAMBRES Y CABLES DE COBRE 0 ALUMINIO SERIE 8000 AISLADO EN MATERIAL TERMOPLASTICO, 600V, TIPO THHN/THWN/THHW, THHN/THWN-2. Cable THWN-2, Cu # 1 AWG.

0 65m FACELEC

CALIBRE 3X70MM2+50

MM2 0 3X2/0+1/0

AWG

DIELCO Fomak

ARTÍCULO CUARTO. - Enviar copia de este acto administrativo a la Subdirección de Fiscalización Tributaria de la Dirección de Impuestos y Aduanas Nacionales – DIAN y a la Unidad de Planeación Minero Energética – UPME, para los fines pertinentes.

ARTÍCULO QUINTO. - Comunicar el contenido del presente acto administrativo a la Secretaria Distrital de Ambiente - SDA, para su conocimiento y fines pertinentes.

ARTÍCULO SEXTO.- Publicar el contenido de este acto administrativo en la página web de esta Entidad.

ARTÍCULO SÉPTIMO.- Notificar el contenido del presente acto administrativo a la empresa PROYECTO SOLAR CORPAS I S.A.S., por intermedio de su Representante Legal y/o Apoderado debidamente constituidos.

ARTÍCULO OCTAVO. - Contra este acto administrativo procede el recurso de reposición, el cual podrá ser interpuesto con el lleno de los requisitos legales de conformidad a lo establecido en los artículos 74, 76 y 77 de la Ley 1437 de enero 18 de 2011.

COMUNÍQUESE, NOTIFÍQUESE, PUBLÍQUESE Y CÚMPLASE

Dada en Bogotá D.C., a los 15 de junio de 2017

CLAUDIA VICTORIA GONZÁLEZ HERNÁNDEZDirectora General

EjecutoresPAOLA ANDREA ARAQUE BELTRAN

Resolución No. 00690 Del 15 de junio de 2017 Hoja No. 15 de 15

““Por la cual se expide una Certificación de Beneficio Ambiental por Nuevas Inversiones en Proyectos de Fuentes No Convencionales de Energías Renovables- FNCER y Gestión

Eficiente de la Energía, para la Deducción Especial de Renta y Complementarios, de la empresa PROYECTO SOLAR CORPAS I S.A.S., y se toman otras determinaciones”

EjecutoresAbogada RevisoresMARGIT IVETTE SOLARTE LIEVANOSubdirectora de Instrumentos, Permisos y Trámites Ambientales CLAUDIA JULIANA PARRA MENDOZAProfesional Técnico/Contratista

Expediente No. EBT2852-00Concepto Técnico N° 2530 del 31 de mayo de 2017Fecha: 12 de junio de 2017

Proceso No.: 2017044134

Archívese en: Indique aquí el número o nombre del expediente *CAMPO OBLIGATORIO Plantilla_Resolución_SILA_v3_42852

Nota: Este es un documento electrónico generado desde los Sistemas de Información de la ANLA. El original reposa en los archivos digitales de la Entidad.

Fecha: 02/06/2015

Versión: 2

Código: EP-F-19

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

DEDUCCIÓN DE RENTAPágina 1 de 15

Expediente EBT2852-00 PROYECTO SOLAR CORPAS I S.A.S.EP-F-19 -Concepto técnico de evaluación beneficios tributarios deducción de renta

Ministerio de Ambiente y Desarrollo Sostenible

2017039375-3-000

CONCEPTO TÉCNICO No. 02530 del 31 de mayo de 2017

FECHA:EXPEDIENTE: EBT2852-00INTERESADO: PROYECTO SOLAR CORPAS I S.A.S.

UBICACIÓN: Carrera 5 No. 77-51, Bogotá D.C.NIT: 900.861.738-5TELÉFONO: (321) 3991976ASUNTO: Evaluación

VALOR DE LA INVERSIÓN CERTIFICADA: $ 153.338.200

1 ANTECEDENTES

DOCUMENTOS

TIPO No FECHA DESCRIPCIÓN

Comunicado 2017016617-1-000 08 de marzo de 2017

Por medio del cual, la empresa PROYECTO SOLAR CORPAS I S.A.S. presentó solicitud de certificación para la deducción especial de Renta y Complementarios conforme a la Ley 1715 de 2014, reglamentada por el Decreto 2143 de 2015 y la Resolución 1283 de 2016, para los elementos, equipos y servicios necesarios para la implementación del Proyecto Solar Corpas I, el cual tiene como objetivo, sustituir parcialmente, el consumo de electricidad de la Clínica Juan N. Corpas, a través de una planta solar fotovoltaica, sin baterías, ubicada en su propio predio, en la localidad de Suba, Bogotá D.C.

Comunicado 2017023318-1-000 31 de marzo de 2017

Por medio del cual la empresa PROYECTO SOLAR CORPAS I S.A.S. dio alcance de información en el sentido de completar el formato 1.

Auto 1331 19 abril de 2017

La Autoridad Nacional de Licencias Ambientales –ANLA- dio inicio al trámite de Certificación de Deducción Especial en Renta y Complementarios y abrió el expediente EBT2852-00 para su evaluación y concepto técnico.

Fecha: 02/06/2015

Versión: 2

Código: EP-F-19

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

DEDUCCIÓN DE RENTAPágina 2 de 15

Expediente EBT2852-00 PROYECTO SOLAR CORPAS I S.A.S.EP-F-19 -Concepto técnico de evaluación beneficios tributarios deducción de renta

Ministerio de Ambiente y Desarrollo Sostenible

2 ANÁLISIS DE LA INFORMACIÓN APORTADA

La solicitud se fundamenta en la Ley 1715 de 2014, reglamentada por el Decreto 2143 de 2015 por el cual se adiciona el Decreto Único Reglamentario del Sector Administrativo de Minas y Energía, 1073 de 2015 con la definición de los lineamientos para la aplicación de los incentivos establecidos en el Capítulo III de la Ley 1715 de 2014 y la Resolución 1283 de 2016.

2.1 Descripción y Objeto de la Inversión

De acuerdo con la información aportada, el Proyecto Solar Corpas I, consiste en implementar un sistema de autogeneración de energía solar fotovoltaica con una capacidad de 30kWp. La energía solar fotovoltaica funciona con la implementación de paneles, inversores, un tablero de distribución ya existente, un medidor de energía y equipos que reciben y utilizan la energía generada por el sistema. Los paneles solares funcionan al permitir que los fotones, o partículas de luz, choquen para liberar los electrones de los átomos que generan un flujo de electricidad. Este flujo de electricidad generado pasa al inversor que hace dos funciones críticas: (1) es el ‘cerebro’ del sistema y controla el abastecimiento de energía de la red pública o del sistema solar fotovoltaico y (2) convierte la energía generada en corriente directa a corriente alterna para que los equipos puedan utilizar la energía que genera el sistema. Estos inversores van conectados a los transformadores que, si es necesario, reducen el voltaje de la energía, para que pueda ser utilizada por los equipos en funcionamiento. Este sistema va conectado al tablero eléctrico de distribución, ya existente en el sitio donde el sistema va a suplir su energía generada, que se encarga de proteger cada uno de los distintos circuitos en los que se divide la instalación. Además de aquí, la energía se distribuye a los diferentes equipos que requieren de abastecimiento energético. El medidor energético funciona para medir la energía que produce el sistema solar para diferenciar de la energía que abastece la red pública.

El objetivo principal del proyecto, es proveerle al cliente, una solución alterna de energía aparte de la red pública. El proyecto de energía solar fotovoltaica logra suplirle al cliente un porcentaje de sus consumos mensuales y además, debido a la firma de un contrato a largo plazo (25 años) con un precio fijo por la energía, logra disminuir su exposición al precio volátil de la red pública. A largo plazo, el cliente logra ahorros económicos, sin tener que hacer una inversión inicial en el sistema.

Nuestra empresa realiza la inversión completa y el desarrollo del proyecto con ánimo de lucro, buscando hacer uso de energías renovables como la solar

La fuente no convencional de energía renovable –FNCER- a utilizar es la energía solar.

DESCRIPCIÒN DE LAS ETAPAS DEL PROYECTO

Etapa de Pre-inversión: Investigación y desarrollo tecnológico o formulación e investigación preliminar.

Fecha: 02/06/2015

Versión: 2

Código: EP-F-19

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

DEDUCCIÓN DE RENTAPágina 3 de 15

Expediente EBT2852-00 PROYECTO SOLAR CORPAS I S.A.S.EP-F-19 -Concepto técnico de evaluación beneficios tributarios deducción de renta

Ministerio de Ambiente y Desarrollo Sostenible

Etapa de Inversión: Estudios técnicos, financieros, económicos y ambientales definitivos, montaje e inicio de operación. Se estima que el proyecto requiere tres meses de construcción y estará generando energía para la empresa el 15 de junio de 2017.

Etapa de Operación: Administración, operación y mantenimiento. La operación y el mantenimiento se harán con una empresa externa durante toda la vida útil del contrato (25 años) a un costo de $1.800.000 año con un incremento del 4% anual.

DESCRIPCIÓN DE FUNCIÓN DE ELEMENTOS EQUIPOS Y/O MAQUINARIA

Modulo Fotovoltaico de 320Wp – Trina Solar: - Permite que los fotones choquen para liberar los electrones de los átomos que generan un flujo de electricidad.- Placas metales en el perímetro de las células recogen los electrones y los transfiere a los cables de electricidad. En este instante los electrones fluyen como con cualquier otra fuente de electricidad.

Inversor SMA – Sunny Tripower 30000 TL-US: - Cerebro del Sistema: Decide si entrega energía a consumos de la casa o a almacenamiento en baterías. Decide si consumos de la clínica provienen de la red pública o directamente de los módulos fotovoltaicos.- Convierte la energía corriente continua proveniente de los paneles solares a corriente alterna para el suministro de energía a los electrodomésticos y demás en la clínica.

Transformador FyR Ingenieros:- Es un transformador tipo seco abierto, En los que su núcleo y devanados no están sumergidos en

líquido aislante, se refrigeran por la circulación natural del aire. - Se fabrica bajo la normatividad colombiana, ntc3445, NTC3654, RETIE

Interruptor de Seguridad CA y CED – SMA:- Dispositivo que permite desviar o interrumpir el curso de una corriente eléctrica.- Se instala por razones de seguridad para evitar peligros cuando un técnico este trabajando con el sistema o su cableo.

Estructura Metálica, Schletter:Es la estructura sobre la cual se colocan los módulos fotovoltaicos y con estos se decide en ángulo de posición para optimizar producción energética del proyecto de energía solar.

Cable Solar AWG:- Usados para la interconexión de un sistema fotovoltaico.- Conecta los paneles solares al resto de los componentes de un sistema fotovoltaico.- Son resistentes al clima y a la radiación ultravioleta.

Fecha: 02/06/2015

Versión: 2

Código: EP-F-19

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

DEDUCCIÓN DE RENTAPágina 4 de 15

Expediente EBT2852-00 PROYECTO SOLAR CORPAS I S.A.S.EP-F-19 -Concepto técnico de evaluación beneficios tributarios deducción de renta

Ministerio de Ambiente y Desarrollo Sostenible

Anclajes HILTI:Se utilizan los anclajes para anclar la estructura metálica al suelo y mantener el proyecto firme ante climas adversos de vientos supremamente fuertes.

Tabla 1. Identificación de la Inversión Elemento

EquipoMaquinaria

Subpartida Arancelaria Cantidad Marca Modelo

ReferenciaFabricanteProveedor

ProveedorVendedor Función

Modulo Fotovoltaico policristalino 72 celdas 320Wp

8541401000 95 Trina Solar TSM PD14 320W Meico Fomak

Generar electricidad a través de recibir energía de luz solar

Inversor 30kW 9032899000 1 SMA Sunny Tripower 30000TL-US

Energía y movilidad Fomak

Convertir la energía CD (directa) a CA (alterna)

Transformador 0 1 FyR Ingenieros

Clase H (480V/280V)

FyR Ingenieros Fomak Bajar el voltaje de 480

V a 208VCaja de Combinación + Interruptor de seguridad DC

9032899000 1 SMA Connection Unit 1000- US

Energía y movilidad Fomak

Permitir desviar o interrumpir el curso de una corriente eléctrica

Estructura Metálica 7604102000 1 Schletter CompactDirect Energía y

Movilidad Fomak Soportar los paneles estructuralmente

CABLE MULTIPLEX DE ALUMINIO CON NEUTRO MENSAJERO EN ACSR, AAAC O AAC AISLADOS EN XLPE O POLIETILENO DE BAJA DENSIDAD (LDPE 75°C, 600V). CPX XLPE AL 90Cx70+50mm2 AAAC Ais 600V.

0 200m FACELEC

CALIBRE 3X70MM2+50

MM2 0 3X2/0+1/0

AWG.

DIELCO Fomak

Cable Cu # 10 AWG 0 200m

Cables de energía y

telecomunicaciones

S.A.

THWN-10NE 600V 90

GRADOS CENTELSA

Cables de energía y

telecomunicaciones

S.A.

Fomak

Cable THWN-2, Cu #6 AWG 0 60m

Cables de energía y

telecomunicaciones

S.A.

THWN-6NE 600V 90

GRADOS CENTELSA

Cables de energía y

telecomunicaciones

S.A.

Fomak

Cable THWN-2, Cu # 8 AWG 0 10m

Cables de energía y

telecomunic

THWN-8NE600V 90

GRADOS

Cables de energía y

telecomuniFomak

Interconectar el sistema fotovoltaico de los paneles al resto de los componentes

Fecha: 02/06/2015

Versión: 2

Código: EP-F-19

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

DEDUCCIÓN DE RENTAPágina 5 de 15

Expediente EBT2852-00 PROYECTO SOLAR CORPAS I S.A.S.EP-F-19 -Concepto técnico de evaluación beneficios tributarios deducción de renta

Ministerio de Ambiente y Desarrollo Sostenible

ElementoEquipo

Maquinaria

Subpartida Arancelaria Cantidad Marca Modelo

ReferenciaFabricanteProveedor

ProveedorVendedor Función

aciones S.A.

CENTELSA caciones S.A.

ALAMBRES Y CABLES DE COBRE 0 ALUMINIO SERIE 8000 AISLADO EN MATERIAL TERMOPLASTICO, 600V, TIPO THHN/THWN/THHW, THHN/THWN-2. Cable THWN-2, Cu # 1 AWG.

0 65m FACELEC

CALIBRE 3X70MM2+50

MM2 0 3X2/0+1/0

AWG

DIELCO Fomak

ALAMBRES Y CABLES DE COBRE 0 ALUMINIO SERIE 8000 AISLADO EN MATERIAL TERMOPLASTICO, 600V, TIPO THHN/THWN/THHW, THHN/THWN-2. Cable THWN-2, Cu # 1 AWG.

0 65m FACELEC

CALIBRE 3X70MM2+50

MM2 0 3X2/0+1/0

AWG

DIELCO Fomak

Anclajes 0 150 HILTI KB3 HDG 1/2x2 3/4 HILTI Fomak

Pernos para anclar la estructura a la placa de concreto

Fuente: Radicado No. 2017023318-1-000 del 31 de marzo de 2017 EBT2852-00 –Información extraída del Formato 1-

De acuerdo con la información aportada, el proyecto denominado Proyecto Solar Corpas I, al cual se vincularán los elementos y equipos objeto de la solicitud, tiene como objetivo, sustituir parcialmente, el consumo de electricidad de la Clínica Juan N. Corpas, a través de una planta solar fotovoltaica, sin baterías, ubicada en su propio predio, en la localidad de Suba, Bogotá D.C.

El sistema de generación fotovoltaica tiene una capacidad a instalar de 30 KWp.

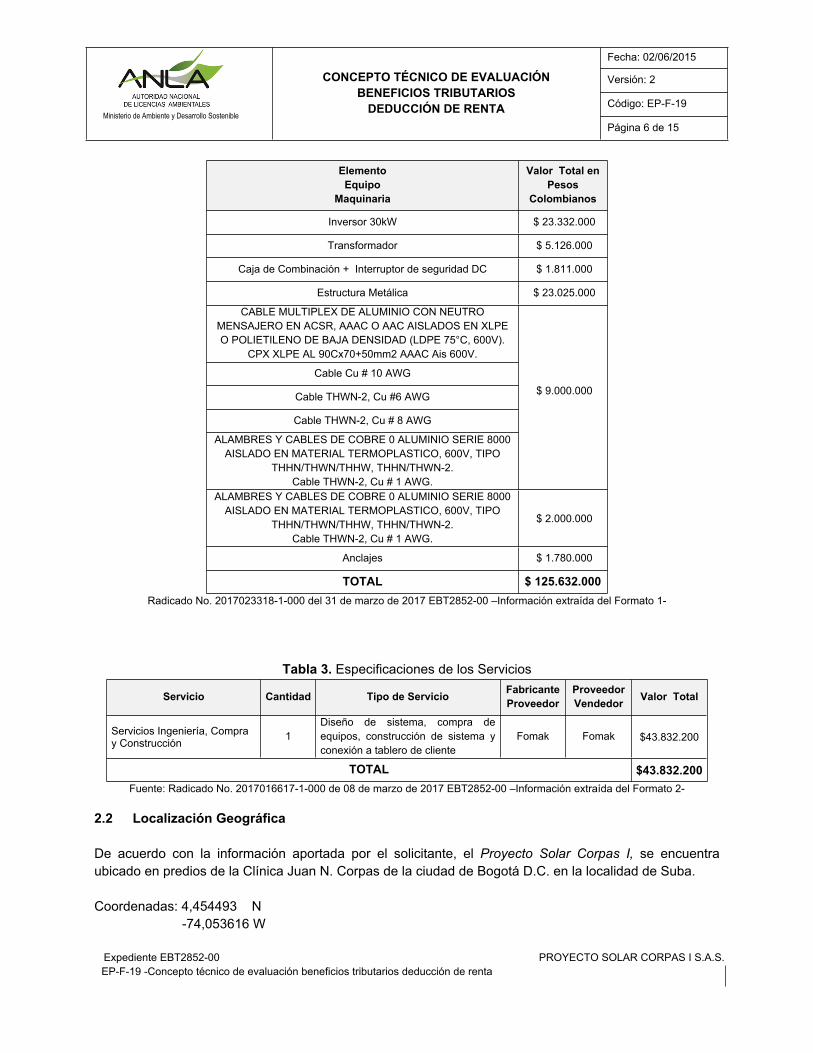

Tabla 2. Valor de la InversiónElemento

EquipoMaquinaria

Valor Total en Pesos

Colombianos

Modulo Fotovoltaico policristalino 72 celdas 320Wp $ 59.558.000

Fecha: 02/06/2015

Versión: 2

Código: EP-F-19

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

DEDUCCIÓN DE RENTAPágina 6 de 15

Expediente EBT2852-00 PROYECTO SOLAR CORPAS I S.A.S.EP-F-19 -Concepto técnico de evaluación beneficios tributarios deducción de renta

Ministerio de Ambiente y Desarrollo Sostenible

ElementoEquipo

Maquinaria

Valor Total en Pesos

Colombianos

Inversor 30kW $ 23.332.000

Transformador $ 5.126.000

Caja de Combinación + Interruptor de seguridad DC $ 1.811.000

Estructura Metálica $ 23.025.000

CABLE MULTIPLEX DE ALUMINIO CON NEUTRO MENSAJERO EN ACSR, AAAC O AAC AISLADOS EN XLPE O POLIETILENO DE BAJA DENSIDAD (LDPE 75°C, 600V).

CPX XLPE AL 90Cx70+50mm2 AAAC Ais 600V.

Cable Cu # 10 AWG

Cable THWN-2, Cu #6 AWG

Cable THWN-2, Cu # 8 AWG

ALAMBRES Y CABLES DE COBRE 0 ALUMINIO SERIE 8000 AISLADO EN MATERIAL TERMOPLASTICO, 600V, TIPO

THHN/THWN/THHW, THHN/THWN-2. Cable THWN-2, Cu # 1 AWG.

$ 9.000.000

ALAMBRES Y CABLES DE COBRE 0 ALUMINIO SERIE 8000 AISLADO EN MATERIAL TERMOPLASTICO, 600V, TIPO

THHN/THWN/THHW, THHN/THWN-2. Cable THWN-2, Cu # 1 AWG.

$ 2.000.000

Anclajes $ 1.780.000

TOTAL $ 125.632.000Radicado No. 2017023318-1-000 del 31 de marzo de 2017 EBT2852-00 –Información extraída del Formato 1-

Tabla 3. Especificaciones de los Servicios

Servicio Cantidad Tipo de Servicio Fabricante Proveedor

Proveedor Vendedor Valor Total

Servicios Ingeniería, Compra y Construcción 1

Diseño de sistema, compra de equipos, construcción de sistema y conexión a tablero de cliente

Fomak Fomak $43.832.200

TOTAL $43.832.200 Fuente: Radicado No. 2017016617-1-000 de 08 de marzo de 2017 EBT2852-00 –Información extraída del Formato 2-

2.2 Localización Geográfica

De acuerdo con la información aportada por el solicitante, el Proyecto Solar Corpas I, se encuentra ubicado en predios de la Clínica Juan N. Corpas de la ciudad de Bogotá D.C. en la localidad de Suba.

Coordenadas: 4,454493 N -74,053616 W

Fecha: 02/06/2015

Versión: 2

Código: EP-F-19

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

DEDUCCIÓN DE RENTAPágina 7 de 15

Expediente EBT2852-00 PROYECTO SOLAR CORPAS I S.A.S.EP-F-19 -Concepto técnico de evaluación beneficios tributarios deducción de renta

Ministerio de Ambiente y Desarrollo Sostenible

Figura 1. Ubicación Proyecto Solar Corpas I

Fuente: Google Earth

2.3 Certificado UPME

Se anexa Certificación No. 20171540000691 del 16 de febrero de 2017, expedida por Unidad de Planeación Minero Energética UPME, mediante el cual se informa que el Proyecto Solar Corpas I, fue presentado ante el comité de evaluación, cumpliendo con los requisitos establecidos en la Resolución UPME 045 de 2016 y procede su concepto FAVORABLE.

Una vez revisada la información contenida en la Certificación, se encuentra lo siguiente:

Para algunos ítems, el “modelo/referencia” relacionado en el Formato 1 de la solicitud, difiere del contenido en la certificación expedida por la UPME.

Algunos elementos no fueron avalados en la Certificación No. 20171540000691 del 16 de febrero de 2017 por parte de la UPME.

2.4 Permisos y Autorizaciones Ambientales

De acuerdo con la información aportada, en comunicado No. 2016EE231685 de 26 de diciembre de 2016 por parte de la Secretaria Distrital de Ambiente –SDA-, se informa que;

(…)

el Proyecto Solar Corpas I, con capacidad de 30kW, que cubrirá un área en piso de predio privado de 290m2 y compuesto por 95 paneles fotovoltaicos, tal como lo describe en su solicitud, no requiere ningún tipo de permiso o licencia por parte de esta autoridad ambiental, conforme a la revisión realizada de la normativa aplicable. Por otra parte, elementos o sustancias que deban ser

Fecha: 02/06/2015

Versión: 2

Código: EP-F-19

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

DEDUCCIÓN DE RENTAPágina 8 de 15

Expediente EBT2852-00 PROYECTO SOLAR CORPAS I S.A.S.EP-F-19 -Concepto técnico de evaluación beneficios tributarios deducción de renta

Ministerio de Ambiente y Desarrollo Sostenible

desechados al culminar su vida útil o que resulten de procedimientos de mantenimiento y que se clasifiquen como residuos peligrosos, se les deberá dar disposición final conforme a la normativa respectiva, llegado el momento en que se generen.

2.5 Cuantificación de Beneficios Ambientales

De acuerdo con la información aportada por el solicitante, los beneficios ambientales asociados al Proyecto Solar Corpas I, son los siguientes:

Energía media generada kWh/año 36.389 KWh/año Kilogramos CO2e/año que se generarían sin la nueva inversión. 13.610 Kg de CO2e/año.

Kilogramos CO2e/año que se generarán con la nueva inversión. 0 Kg de CO2e/año.

El usuario allegó la fuente de información para la cuantificación estimada de los beneficios ambientales del Proyecto, utilizando el factor de emisión marginal de gases de efecto invernadero del SIN establecido en la Resolución 91304 de 2014 que equivale a 0,374 Ton CO2e/MWh.

No obstante, con el fin de que esta Autoridad pueda comparar los beneficios ambientales que se obtienen con los diferentes proyectos que certifica, usará para estimar las emisiones de CO2, el factor marginal de emisión de la Resolución UPME 843 de 2016, igual a 0,401 TonCO2e/MWh; en consecuencia se procedió hacer el respectivo calculo obteniendo como resultado la siguiente cuantificación estimada del beneficio ambiental:

Energía media generada kWh/año 36.389 KWh/año Kilogramos CO2e/año que se generarían sin la nueva inversión. 14.592 Kg de CO2e/año.

Kilogramos CO2e/año que se generarán con la nueva inversión. 0 Kg de CO2e/año.

Finalmente, el beneficio ambiental corresponde a las emisiones dejadas de emitir al implementar el sistema fotovoltaico en la Clínica Juan N Corpas, estimadas en 14.592 kg de CO2e/año.

2.6 Declaración Juramentada

El usuario manifiesta bajo la gravedad del juramento que se entiende prestado con la presentación de la solicitud, que la inversión no se realiza por mandato de una autoridad ambiental para mitigar el impacto ambiental producido por la obra o actividad objeto de una licencia ambiental.

Fecha: 02/06/2015

Versión: 2

Código: EP-F-19

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

DEDUCCIÓN DE RENTAPágina 9 de 15

Expediente EBT2852-00 PROYECTO SOLAR CORPAS I S.A.S.EP-F-19 -Concepto técnico de evaluación beneficios tributarios deducción de renta

Ministerio de Ambiente y Desarrollo Sostenible

3 ANÁLISIS TÉCNICO

De conformidad con lo establecido en el artículo 11 de la Ley 1715 de 2014, para acceder al beneficio tributario de deducción especial de renta y complementarios, los equipos, elementos, maquinaria y servicios deben cumplir con el requisito de estar destinados a por lo menos uno de los siguientes fines:

La pre inversión e inversión, para la producción y utilización de energía a partir de Fuentes No Convencionales.

La medición y evaluación de los potenciales recursos.

Adicionalmente, los equipos, elementos, maquinaria y servicios deben estar incluidos en la lista expedida por la UPME.

3.1 Los elementos, equipos y servicios objeto de la presente solicitud, se destinarán al proyecto denominado Proyecto Solar Corpas I, consistente en la la implementación de un sistema de aprovechamiento para producción y utilización de energía solar fotovoltaica, a instalarse en un área en piso de predio privado de 290m2 de la Clínica Juan N. Corpas, en la ciudad de Bogotá D.C., localidad de Suba.

3.2 El sistema de generación fotovoltaica tendrá una potencia instalada de 30kWp y permite con la radiación y condiciones típicas del lugar, producir 36.389 kWh/año de energía eléctrica aproximadamente.

3.3 Para el cálculo estimado de los beneficios ambientales, el usuario utilizó el factor de emisión marginal de gases de efecto invernadero establecido en la Resolución 91304 de 2014 que equivale a 0,374 Ton CO2e/MWh; no obstante, con el fin de que esta Autoridad pueda comparar los beneficios ambientales que se obtienen con los diferentes proyectos que certifica, usará para estimar las emisiones de CO2, el factor marginal de emisión de la Resolución UPME 843 de 2016, igual a 0,401 TonCO2e/MWh.

En consecuencia de lo anterior, se estima que el proyecto evitará la emisión de 14.592 kg de CO2e/año.

3.4 Los elementos, equipos y servicios se destinarán a la etapa de inversión de proyectos para la autogeneración de energía a través de la FNCE producida por el sol (energía solar).

3.5 La Unidad de Planeación Minero Energética UPME, conceptuó a través de comunicación No.20171540000691 del 16 de febrero de 2017, que el Proyecto Solar Corpas I, cumple con los requisitos establecidos en la Resolución UPME 045 de 2016 y procede su concepto favorable.

No obstante, esta certificación difiere con la “marca” y el “modelo/referencia” de algunos ítems relacionados en el Formato 1 anexo a la presente solicitud, adicionalmente el ítem descrito como “Transformador” (1 unidad) no fue certificado por parte de la UPME; en consecuencia estos elementos no pueden ser certificados por esta Autoridad.

Fecha: 02/06/2015

Versión: 2

Código: EP-F-19

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

DEDUCCIÓN DE RENTAPágina 10 de 15

Expediente EBT2852-00 PROYECTO SOLAR CORPAS I S.A.S.EP-F-19 -Concepto técnico de evaluación beneficios tributarios deducción de renta

Ministerio de Ambiente y Desarrollo Sostenible

3.6 Los ítems descritos en el Formato 1 de la solicitud como: “CABLE MULTIPLEX DE ALUMINIO CON NEUTRO MENSAJERO EN ACSR, AAAC O AAC AISLADOS EN XLPE O POLIETILENO DE BAJA DENSIDAD (LDPE 75°C, 600V). CPX XLPE AL 90Cx70+50mm2 AAAC Ais 600V”, “Cable Cu # 10 AWG”, “Cable THWN-2, Cu #6 AWG”, “Cable THWN-2, Cu # 8 AWG”, “ALAMBRES Y CABLES DE COBRE 0 ALUMINIO SERIE 8000 AISLADO EN MATERIAL TERMOPLASTICO, 600V, TIPO THHN/THWN/THHW, THHN/THWN-2. Cable THWN-2, Cu # 1 AWG” y “ALAMBRES Y CABLES DE COBRE 0 ALUMINIO SERIE 8000 AISLADO EN MATERIAL TERMOPLASTICO, 600V, TIPO THHN/THWN/THHW, THHN/THWN-2. Cable THWN-2, Cu # 1 AWG”, no serán objeto de certificación ambiental para obtener el beneficio tributario de deducción en la renta y complementarios, toda vez que el Formato de la Certificación UPME para estos elementos y equipos en la columna “Modelo/Referencia” difiere con la descripción señalada en el Formato 1 de la solicitud.

Igualmente, el ítem descrito como “Transformador” (1 unidad) no fue avalado en la certificación por parte de la UPME; en consecuencia, tampoco será certificado por parte de esta autoridad para obtener el beneficio tributario de deducción en la renta y complementarios.

3.7 La Energía Solar FV representa la segunda fuente avanzada de energía renovable de mayor penetración en el mundo, después de la eólica, con una producción que equivale a entre el 0,85% y el 1% de la demanda mundial de electricidad (IEA, 2014c), lograda a través de una capacidad instalada de 139 GW a 2013. En el año 2013 esta tecnología supero por primera vez en términos de crecimiento a la energía eólica con un incremento en la capacidad instalada de 39 GW (frente a 35 GW de eólica), presentando a la vez un crecimiento promedio del 55% anual para los últimos 5 años.

Figura 2. Recurso solar en Colombia frente al resto del Mundo.

Fuente: 3TIER, 2014

Países como Alemania, China e Italia lideran los mercados de la energía solar contando con capacidades instaladas del orden de 36, 19 y 18 GW, respectivamente (REN21, 2014).

Entre tanto, para el caso de Colombia, las fuentes de información de recurso solar indican que el país cuenta con una irradiación promedio de 4,5 kWh/m2/d (UPME, IDEAM 2005), la cual supera el promedio mundial de 3,9 kWh/m2/d y está muy por encima del promedio recibido en Alemania (3,0

Fecha: 02/06/2015

Versión: 2

Código: EP-F-19

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

DEDUCCIÓN DE RENTAPágina 11 de 15

Expediente EBT2852-00 PROYECTO SOLAR CORPAS I S.A.S.EP-F-19 -Concepto técnico de evaluación beneficios tributarios deducción de renta

Ministerio de Ambiente y Desarrollo Sostenible

kWh/m2/d) (ARTICSUN, SF) país que hace mayor uso de la energía solar FV, a nivel mundial con aproximadamente 36 WGV de capacidad instalada a 2013 (REN21, 2014).

Si bien recursos como los de regiones como África, el Medio Oriente o Australia superan, en términos generales, el recurso disponible en Sur América, este representa buenos niveles de irradiación solar, ante todo en comparación con los países nórdicos, y en el caso de Colombia y los países ecuatoriales se cuenta con la ventaja de tener un buen recurso promedio a lo largo del año al no experimentar el fenómeno de las estaciones.

De acuerdo con el Atlas de radiación solar de la UPME, regiones particulares del país como son la Guajira, una buena parte de la Costa Atlántica y otras regiones específicas en los departamentos de Arauca, Casanare, Vichada y Meta, entre otros, presentan niveles de radiación por encima del promedio nacional que pueden llegar al orden de los 6,0 kWh/m2/d, recurso comparable con algunas de las regiones con mejor recurso en el mundo como es el caso del desierto de Atacama en Chile o los estados de Arizona y Nuevo México en Estados Unidos (NREL, 2008). Por otra parte, regiones como la costa pacífica reciben niveles por debajo del promedio, los cuales siguen estando, por ejemplo, por encima de los niveles anuales promedio recibidos en Alemania.1.

Tabla 4. Valores de irradiación promedio para diferentes regiones del país

REGIONPROMEDIO IRRADIACIÓN

(kWh/m2/d)Guajira 6,0

Costa Atlántica 5,0Orinoquía 4,5Amazonía 4,2

Región Andina 4,5Costa Pacífica 3,5

Fuente: UPME, IDEAM, 2005

3.8 Las instalaciones solares fotovoltaicas funcionan de acuerdo con un sencillo principio: constan de paneles solares (módulos fotovoltaicos) individuales, que a su vez contienen células solares individuales hechas de materiales semiconductores como el silicio (cristalino y amorfo). Cuando brilla el sol, una célula solar se comporta casi como una batería, la luz solar recibida separa los electrones de modo que forman una capa de carga positiva y una de carga negativa en la célula solar; esta diferencia de potencial genera una corriente eléctrica.

Cuanta más luz del sol reciba una célula, más será la potencia de corriente eléctrica generada; para aumentar dicha potencia, se combinan varias células y se conectan formando un panel solar; estos paneles a su vez se pueden integrar para aumentar aún más la potencia formando una planta fotovoltaica. La potencia máxima de una planta fotovoltaica en teoría es ilimitada conectando un número indefinido de paneles solares. En la práctica, la potencia máxima de la instalación se calcula con base en la radiación solar del lugar, las necesidades de energía eléctrica

1 UPME. Integración de las energías renovables no convencionales en Colombia, Bogotá. 2015. Consultado en línea [02 de mayo de 2017]. Disponible en:: http://www.upme.gov.co/Estudios/2015/Integracion_Energias_Renovables/INTEGRACION_ENERGIAS_RENOVANLES_WEB.pdf

Fecha: 02/06/2015

Versión: 2

Código: EP-F-19

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

DEDUCCIÓN DE RENTAPágina 12 de 15

Expediente EBT2852-00 PROYECTO SOLAR CORPAS I S.A.S.EP-F-19 -Concepto técnico de evaluación beneficios tributarios deducción de renta

Ministerio de Ambiente y Desarrollo Sostenible

del usuario y la superficie disponible para la instalación de los paneles solares. La potencia máxima de una instalación fotovoltaica se indica en kilovatios pico (kW) o megavatios pico (MWp).2

3.9 Aunque esta Autoridad no certifica valores sino elementos, equipos y maquinaria, es pertinente indicar que el valor estimado de los elementos, equipos y servicios que se sugiere se certifiquen, suman un valor de $153.338.200, en consecuencia, el valor estimado de la inversión no certificada es de $16.126.000.

3.10 Mediante Concepto Técnico No.1809 de 26 de abril de 2017 se sugirió la viabilidad parcial para la certificación ambiental con miras a obtener el beneficio de exclusión de IVA para elementos, equipos y servicios destinados al proyecto de generación de energía solar fotovoltaica, solicitados por parte de la empresa PROYECTO SOLAR CORPAS I S.A.S.

4 CONCEPTO