AÑO LOS CÓMO DEL DESARROLLO - imef.org.mximef.org.mx/Revista/descargar/Septiembre2013.pdf ·...

76

APETITO DE LAS AFORES Inversiones de amplio horizonte HÉCTOR GUTIÉRREZ Delphi, innovación de México para el mundo LOS CÓMO DEL DESARROLLO ¿Quién pone qué? RECAUDACIÓN • INVERSIÓN • GASTO www.imef.org.mx

Transcript of AÑO LOS CÓMO DEL DESARROLLO - imef.org.mximef.org.mx/Revista/descargar/Septiembre2013.pdf ·...

EJE

CU

TIV

OS

DEF

INA

NZ

AS

AÑ

OX

LII

NÚ

MER

O12

9SE

PTIE

MBR

E2013

APETITO DE LAS AFORESInversiones de amplio horizonte

HÉCTOR GUTIÉRREZDelphi, innovación de México para el mundo

LOS CÓMO DEL DESARROLLO

¿Quién pone qué?¿Quién pone qué?RECAUDACIÓN • INVERSIÓN • GASTO

www.imef.org.mx

Cover129.indd 1 8/27/13 7:45 AM

F2 Forros.indd 2 8/28/13 12:00 PM

mensaje

Septiembre 2013 Ejecutivos de Finanzas 1

PolíticafiscalsePtiembre 2013

pendientes y la promulgación de leyes secundarias en el Congreso no son te-ma menor en las expectativas de de-sarrollo y progreso de la nación en el corto y mediano plazos.

En principio se analizará la refor-ma hacendaria como parte del paque-te presupuestal para 2014, donde se establecerán los criterios económicos generales, se votará por la Ley de In-gresos y se aprobará –previo ajuste de las fuerzas políticas– el presupuesto de egresos para el próximo año, que a su vez dará pauta para saber qué prio-ridad tendrán los programas sociales.

A la par se discutirá la reforma energética y quizá entre a debate también la reforma política como mo-neda de cambio en la agenda legis-lativa para el periodo ordinario que recién comenzó. Una agenda de suma importancia para la vida económica del país pero que viene con una alta carga política que sin lugar a dudas incidirá en las miras y alcances de lo que finalmente se apruebe.

En materia tributaria, el debate se

Probablemente en los próximos cuatro meses el país se conduzca hacia uno de los periodos más importantes y decisivos en la historia reciente. La discusión de las reformas estructurales

centrará –de acuerdo con filtraciones y la expectativa de analistas– en la aprobación de nuevos gravámenes o la revisión al alza u homologación de tributos al consumo y a la renta tan-to en personas físicas como morales. Incluso se prevén cambios impor-tantes en regímenes especiales para dar fin a exenciones hasta ahora en detrimento de las finanzas públicas del país.

Será importante identificar la ma-nera y justificación de los cambios a introducir, porque de ello dependerá la estabilidad y paz social, factores que entrarán en juego durante las discusiones formales en el Poder Le-gislativo. Ya con el debate de las leyes secundarias en el ámbito educativo vimos movilizaciones del gremio ma-gisterial. Este tipo de fenómenos pue-de replicarse entre los sectores que se vean afectados.

No obstante, pese a la previsible serie de obstáculos, hay un panora-ma positivo. Si bien el recorte en las estimaciones del crecimiento de la

economía para este año afectará en el ánimo de inversionistas domésti-cos y extranjeros, también es cierto que el escenario luce alentador para 2014 y en lo sucesivo, siempre y cuan-do avancen las reformas con el mayor contenido de progreso posible.

Sin lugar a dudas México se en-cuentra ante una gran oportunidad para acelerar el paso y recuperar el tiempo perdido. En la década pasa-da, tanto autoridades como sociedad civil dejamos de hacer y pospusimos importantes decisiones. Ahora es el momento de recomponer el ritmo y sentar las bases del crecimiento que todos esperamos.

Un elemento adicional a considerar será la intención de “despetrolizar” la hacienda pública a partir de una ma-yor apertura en la industria energé-tica. La reforma hacendaria y fiscal detallará los cómo de las expectativas descritas en el Programa Nacional de Desarrollo y será vital en el desen-volvimiento de las demás reformas a implementar.

Víctor González PrESidEntE nacional dEl iMEF

01 Mensaje.indd 1 8/26/13 6:39 PM

CONTENIDO

2 Ejecutivos de Finanzas Septiembre 2013

PRESIDENTE Víctor Manuel González [email protected] GENERAL Francisco González GómezComité EditorialPRESIDENTE Juan Carlos GoyenecheaINTEGRANTES Mario de Agüero, Ricardo Ancona, Carlos Chávez de Icaza, Emilio Díaz, Bernardo Gómez, Luis Haime, Sylvia Meljem, Daniel Moska, Rodolfo Navarrete Vargas, Manuel Osuna, Griselda Rodríguez y Karel van Laack

PRESIDENTESPablo CreelMiguel Ortiz MonasterioDIRECTORA DE CUSTOM PUBLISHINGSabina BautistaDIRECTOR CREATIVO Carlos ColínDIRECTOR DE CIRCULACIÓN Rodolfo TrilloGERENTE DE PRODUCCIÓN Elizabeth Ruvalcaba

EditorialEDITOR Humberto Niño de [email protected] DE ESTILO Abril LópezArteEDITOR GRÁFICO Adolfo Huitrón LópezCOEDITORA GRÁFICA Carolina Davison

ColumnistasFernando Dworak, Mario de Agüero, Pedro Zugarramurdi, Roberto Patiño, Jonathan Heath, José Coballasi

COMERCIALIZACIÓNSalvador Mejí[email protected] 5100Alejandro Gó[email protected] 5094

VENTAS INTERNACIONALESGrupo Medios International1801 SW 3rd Ave. 3rd Floor Miami Fl.33129 USATel. (305) 722 5505REPRESENTANTE DE VENTAS EN ESTADOS UNIDOSMarcos [email protected]

SUSCRIPCIONESGabriela Nieto Cortés

Tel. 9151 5097 · Fax. 9151 [email protected]

PREPRENSA DIGITAL Colorfast, S.A. de C.V.de C.V.IMPRESIÓN Servicios Profesionales de Impresión, SA de CV. Mimosas 31, Santa María Insurgentes, C.P. 06430, México, DF.

Ejecutivos de Finanzas es una revista publicada por Grupo Medios SA de CV. Los artículos publicados expresan la opinión del autor sin que ésta tenga que coincidir con la opinión del IMEF sobre el tema tratado. Cuando se exprese la opinión del IMEF se especificará claramente. Reservados todos los derechos. Prohibida la reproducción parcial o total del contenido por cualquier medio, impreso, fotográfico o electrónico, sin permiso del Editor. Ejecutivos de Finanzas es una publicación mensual del Instituto Mexicano de Ejecutivos de Finanzas, editada por Grupo Medios SA de CV. Paseo de las Palmas 731-904, Lomas de Chapultepec I Sección, Miguel Hidalgo, México, DF, C.P. 11000. Tel: 9140 4050. Distribuidor Grupo Medios S.A. de C.V. Certificado de Licitud de Título 2468, de Contenido Núm. 1574, Reserva del título 2148-91. Porte pagado, permiso de publicación periódica, autorizado por SEPOMEX: PP09-0248. Impresa por Servicios Profesionales de Impresión, SA de CV, Mimosas 31, Santa María Insurgentes, C.P. 06430, México, DF.

Circulación certificada por KPMG

Revista diseñada con Adobe Creative Suite

AÑOXLII NÚMERO129 SEPTIEMBRE2013

FO

TO P

ORTA

DA

: VA

LEN

TE R

OM

ERO

EJECUTIVO AL DÍA

SubcontrataciónLa reciente reforma a la Ley del Trabajo y los cambios a la Ley del Seguro Social apuestan por una mayor regulación en la contratación de personal por outsourcing. PÁGINA 32

Ética, intangible con valorLas empresas pierden cuantiosas sumas de dinero debido a la ausencia de valores entre sus trabajadores. Implementar un código de ética inducirá a mejores prácticas en las organizaciones. PÁGINA 36

OPINIÓN

TRIBUNA POLÍTICAPor Fernando Dworak 10

SIN TITUBEOSPor Mario de Agüero 12

REFLEXIONES FISCALESPor Pedro Zugarramurdi y Roberto Patiño 14

PULSO ECONÓMICOPor Jonathan Heath 16

MERCADOSPor José Coballasi 18

SECCIONES

Mensaje del Presidente 1TENDENCIASEjecutivas 4Gadgets 6En marcha 8EJECUTIVO AL DÍACultura organizacional.Colaboración efectiva 40Planes de pensiones. Encuesta de Aon 44EN CONTEXTOSECTORES» Afores 46VISIÓN CFOHéctor Gutiérrez 54ÁMBITO ACADÉMICOPolítica fiscal. Recaudación potencialPremio IMEF-EY 56ESPACIO IMEFEVENTOS» XX Conferencia Internacional Cd. Juárez 58NUEVA GENERACIÓN»

Inversiones bajo control 60PERFIL» Guillermo Vázquez 64PERFIL» Ignacio Orendain 66ESTILOCULTURA» Chavela Vargas 68VIDA» Vinos mexicanos 70

PÁ

GIN

A20

Reforma hacendaria y fiscal. Un renovado marco tributario estaría por instrumentarse en el país, con el objetivo de ampliar la base de contribuyen-tes y dejar de depender de la venta de petróleo para detonar más inversiones.

LOS CÓMODEL DESARROLLO

¿Quién pone qué?RECAUDACIÓN • INVERSIÓN • GASTO

02-03 Contenido.indd 2 8/28/13 12:17 PM

02-03 Contenido.indd 3 8/27/13 12:35 PM

tendencias

4 Ejecutivos de Finanzas Septiembre 2013

Ejecutivas

ESpa

cio

pu

blic

ita

rio

La muestra del Índice de Precios y Cotizaciones (IPC),

vigente a partir del 2 de septiembre hasta el 29 de

agosto de 2014, dejó fuera a las tres firmas desarro-

lladoras de vivienda (Geo, Homex y Urbi) que confor-maban el selecto grupo de las 35 emisoras más bursá-tiles del mercado en clara

señal del mal momento que atraviesan. Urbi y Geo también saldrán del índice

sectorial Habita luego de que fueron suspendidas

por incumplir la revelación de sus estados financieros del segundo trimestre del año. El índice Habita acu-mula una pérdida de 66%

en los últimos 12 meses.

El comercio electrónico en el país cobra cada vez mayor fuerza en el segmento de ven-tas al menudeo (valuado en seis mil mdd anuales) y muestra de ello es el interés que un grupo de fabricantes mexicanos de calzado puso en la firma de ori-gen brasileño Dafiti al inyectar 10 mdd. Ésta es la tercera capi-talización que registra el sitio en México en el último año, tiempo que lleva operando en el país. Primero fue Quadrant Capital con 65 mdd y después JP Morgan lideró otra inversión por 45 mdd.

La eventual apertura de sectores a la competencia en México, como teleco-municaciones y energía, exige adoptar programas de retención de talento ante el potencial de futuras operaciones de fusión o adquisición (M&A). De acuerdo con una encuesta de Mercer, la retención del liderazgo, mantener la confianza y compromiso de los equipos de trabajo, así como congeniar hábitos y costumbres en las organizaciones son los retos más signi-ficativos durante estas transacciones.

Alrededor de 60% de las fusiones fraca-san, dice Daniel Nadborny, líder de M&A para Mercer en AL, porque se subestima el valor del capital humano.

36% de las compañías que fueron adquiridas mantuvieron el crecimiento de sus ingresos.

capital humanoSubestimanVivienderas

en derrumbe

La red a zapatazos

Fusiones y adquisicionesmercados

daFiti

04-05 Ejecutivas.indd 4 8/26/13 6:38 PM

La opción inteligente para revolucionar lasTelecomunicaciones de su empresa

Tenemos la solución que lo liberará de los inconvenientes deadquirir, mantener y operar un conmutador…

mientras mejora las comunicaciones de su empresa.

5350-0100

Llame y descubra cómo.

DF, GDL, MTY.

MOVILIDADWEB COLLABORATION CALL CENTER TELEFONÍA AUDIOCONFERENCIAS

C

M

Y

CM

MY

CY

CMY

K

04-05 Ejecutivas.indd 5 8/27/13 12:48 PM

tendencias

6 Ejecutivos de Finanzas Septiembre 2013

Gadgets

Aunque la televisión ya no será la misma con la tenden-cia a digitalizar los contenidos, el diseño nostálgico de la pantalla 32LN630R de LG rinde tributo a los televisores de cinescopio de los años 70. La surcoreana fusiona las perillas y bocinas frontales del siglo pasado con puertos HDMI, USB y MHL en una pantalla plana Full HD de 32 pulgadas. Por ahora sólo está disponible en Corea de Sur con un costo aproximado de 750 dólares.

multiusosel botónlG G2

Hd VintaGe

smartWatcH 2

Este reloj elaborado en aluminio, con pulsera de acero inoxidable, es el com-plemento premium ideal de un smart-phone. Sincronizado vía bluetooth, el SmartWatch 2 de Sony interactúa con equipos Android y muestra cualquier notificación del teléfono como si se tratara de la hora. Permite manipular presentaciones en una tablet o visua-lizar mapas en su pantalla de 1.6 pul-gadas, nítida a la luz del sol. La batería dura seis días y tiene puerto microUSB.

LG lanzó el primer smartphone del mundo sin botones laterales, los cuales sustituye por un solo botón en la parte posterior del teléfono para modular el volumen, acceder a la cámara o bloquear el aparato. El móvil tiene una pantalla de 5.2 pulgadas, procesador a 2.3 Ghz, An-droid 4.2.2, 2 GB de RAM y memoria interna de hasta 32 GB. La cámara trasera es de 13 Mp y la frontal de 2 Mp. Incorpora la función Knock On para desbloquear el teléfono con dos suaves golpes en la pantalla y Quick Remote para administrar dispositivos multimedia del hogar.

Viejita y bonita

La notificación exacta

06-07 Gadgets.indd 6 8/27/13 1:30 PM

06-07 Gadgets.indd 7 8/26/13 7:53 PM

tendencias

8 Ejecutivos de Finanzas Septiembre 2013

ESpa

cio

pu

blic

ita

rio

La reina deL hogar

Autos

eLmiraj

Peugeot rcZ

acura mdX 2014

La nueva generación de la exitosa crossover de Acura está

dotada de innumerables acce-sorios tecnológicos que hacen más amena la experiencia del

conductor y los acompañan-tes. Despliega una pantalla

táctil de siete pulgadas en la consola central que incorpora

el sistema GPS y el centro de entretenimiento. En interiores luce mucho más espaciosa que su antecesora, de modo que la tercera fila de asientos es más

cómoda.

El nuevo coche concepto de Cadillac es la expre-sión del futuro de la conducción y de los automó-viles premium al combinar una silueta coupé de grandes dimensiones. Emiraj posee 5.2 metros de longitud exterior y alcanza una altura de 1.39 me-tros por 1.93 de ancho. Es imposible que el vehí-culo pase desapercibido gracias a su portentosa carrocería, pero sobre todo a su potencia máxima de 500 caballos. La compañía remata el sello de la firma con la parrilla delantera y el logotipo de la marca. Es el auto que más de uno quisiera rodar por las calles de la ciudad.

Siempre vanguardiSta

cinco metros de lujo

Fiel a su propuesta de diseño van-guardista, el renovado auto insig-nia de Peugeot conserva sus líneas atrevidas este año. En el aspecto mecánico había muy poco por me-jorar, así que el motor de cuatro ci-lindros de 1.6 litros turbo y sus 200 caballos de fuerza hacen del RCZ un excelente ejemplar. La transmi-sión es manual de seis velocidades con relaciones cortas que llevan la potencia a las llantas delanteras.

08-09 Autos.indd 8 8/26/13 8:01 PM

08-09 Autos.indd 9 8/27/13 2:00 PM

10 Ejecutivos de Finanzas Septiembre 2013

tribunapolítica

analiSta y conSultor político. ExpErto En tEmaS lEgiSlativoS. coordinador dEl diplomado En planEación y opEración lEgiSlativa En El inStituto tEcnológico

autónomo dE méxico (itam). @FernandoDworak • www.fernandodworak.com

por FErnando dworak

filósofos, escritores y artistas, con el fin de justificar su dominio y ganar aceptación. Esto no es algo bueno o malo: así es el poder. Quienes omiten esto corren el riesgo de perderlo todo.

Estos discursos no sólo aplican pa-ra el gobernante, también crean una imagen sobre los gobernados que dé legitimidad al régimen. Gracias a esto se establecen y rigen, de manera for-mal e informal, las relaciones sociales. Una nación se comportará de manera distinta si la población cambia sus vi-siones de cómo son.

Lo anterior no es malo o bueno: así es el ejercicio del poder. Los problemas surgen cuando los discursos ya no co-rresponden a la realidad o cuando se mantiene anquilosada para apuntalar a un régimen que ha perdido vigencia.

El PRI construyó por décadas una imagen de lo que éramos los mexica-nos que se ajustaba a su sistema de dominación. El control vertical del pre-sidente se justificó haciendo un mito

fundacional la no reelección. También el discurso de la mexicanidad genera-ba resignación. Y todo se hacía a través de un sistema educativo que más bien adoctrinaba a generaciones sobre las bondades de nuestro sistema político.

Sin embargo el país fue cambiando y a la larga poco pudo hacer el régi-men para impedirlo. Hoy ninguno de esos mitos tiene vigencia y sólo inhi-ben nuestro crecimiento. Irónicamen-te le está tocando al PRI desarmar esos discursos, bajo el riesgo de des-articularse a sí mismo.

El mejor ejemplo es lo que estamos viviendo con motivo de la reforma energética. Durante los años 40 se te-jió el mito de la Revolución Mexicana para explicar el nacimiento del régi-men, presentándose a la expropiación de la industria petrolera de 1938 co-mo la culminación de esa saga.

Aunque para ese entonces no quedaban muchos yacimientos rele-vantes, Pemex se mantuvo como un

símbolo. No fue hasta la década de los 70, con el descubrimiento del yaci-miento de Cantarell, cuando volvimos a colocarnos en el mapa petrolero.

Hoy tenemos un sindicato que ab-sorbe recursos y genera, entre otros problemas, pasivos multimillonarios en materia de pensiones. Pemex se convirtió en el principal motor econó-mico del gobierno. Si Estados Unidos consolida la explotación de reservas no convencionales como el petróleo y gas de lutitas (shale gas y shale oil, por sus nombres en inglés), México dejará de exportar a ese país alrede-dor de 100 mil barriles diarios. Para algunos analistas ya se acercó el pico de la producción de petróleo y en las próximas décadas este bien se hará cada vez más raro. Y el debate de la reconversión energética está a menos de dos décadas de distancia.

Para enfrentar estos retos se nece-sitan recursos. Y por más que se de-see, Pemex no puede proveerlos como se encuentra. Esto hace indispensable una reforma energética de fondo.

El problema es que los mitos que tejió el PRI están tan arraigados que hacen impopular a esta reforma. Y peor es que los miedos se basan en un discurso vacío: ni siquiera Lázaro Cárdenas se opuso a la inversión pri-vada en Pemex, para dar un ejemplo.

¿Podrán los mitos, convertidos en atavismos, contra el cambio? ¿Se im-pondrá una transformación al sector tras décadas de inercia? Mientras ve-mos qué pasa, una lección queda para el sector privado: si desean impulsar cambios, necesitan saber divulgar sus demandas.

Todo gobierno necesita de mitos para sostenerse, además de las leyes y su capacidad para hacerlas valer. Por ello los gobernantes han recurrido desde siempre a historiadores,

los mitosnauFragar En

Tenemos un sindicato que absorbe recursos y genera, entre otros problemas, pasivos multimillonarios en pensiones. Pemex se convirtió en el principal motor económico del gobierno. Es indispensable una reforma energética de fondo.

10-11 Tribuna.indd 10 8/26/13 7:56 PM

10-11 Tribuna.indd 11 8/28/13 12:03 PM

12 Ejecutivos de Finanzas Septiembre 2013

Sintitubeos

ESpa

cio

pu

blic

ita

rio

Mario dE agüEro ES catEdrático E invEStigador univErSitario. prESidEntE nacional dEl iMEF En 1984.

por Mario dE agüEro

movilidad social. Sin embargo, la educación se da a lo largo de toda la vida del individuo, no sólo abarca la capacitación para que las personas se integren al ámbito laboral con el fin de tener una fuente de ingresos para alcanzar un nivel de bienestar aceptable.

Esto implica que la razón funda-mental de la educación radica en de-sarrollar un sistema de capacitación eficiente para formar personas com-petitivas que se inserten al mercado laboral, lo cual se vuelve más relevan-te ahora que estamos en un contexto de mundialización en todos los aspec-tos de la actividad económica.

Pero la educación no sólo com-prende la capacitación, se orienta hacia una formación integral de ciu-dadanos responsables y útiles a la sociedad. Estamos hablando de que las personas puedan desarrollarse integralmente en los aspectos físicos,

intelectuales y culturales, con el ob-jetivo de insertarse en la sociedad y participar activamente.

Incluso, de formar un sujeto capaz de desempeñarse adecuadamente en los roles que le toca asumir en su vi-da privada, en el ámbito profesional y en el contexto social dentro del cual actúa, con el fin de alcanzar la plena realización para lograr el objetivo fun-damental de ser felices, por lo cual se deben considerar diferentes elemen-tos en el desarrollo de cada individuo.

Se habla de una educación de cali-dad y competitiva, en un marco en el que se prioriza el aspecto económico y el desarrollo de competencias labora-les. Aparentemente se da poca impor-tancia a los temas relacionados con una formación integral, que compren-de lo relacionado con la política, econo-mía, sociología, filosofía y sobre todo la ética, ahora –como ya se ha menciona-do– en un contexto globalizado.

Los valores como elemento funda-mental en el ser y quehacer del ser humano ocupan un lugar relevante. La persona se empieza a formar des-de el momento de su concepción en el vientre de la madre, por eso algunos autores consideran que la formación empieza con la educación de la madre y que en la educación del infante son clave los primeros cinco años de su vida (Stekel, Erikson).

Sin embargo, tal parece que el as-pecto más significativo –que sin duda es importante, pero no el único– es la preparación para insertarse en condi-ciones apropiadas al mercado laboral, y que esto se logra con métodos de me-dición de la eficiencia del cuerpo do-cente y con sistemas de evaluación del “rendimiento escolar de los alumnos”.

Se estima que los ingredientes pa-ra lograr un buen sistema educativo son planes y programas de estudio, docentes preparados y alumnos que cumplan con las condiciones de aprendizaje de los sistemas pedagógi-cos, con una didáctica que se apoye en el aprovechamiento de las Tecno-logías de la Información y la Comuni-cación, ahora tan importantes como medios útiles en este proceso.

Por desgracia, en una sociedad como la nuestra, impregnada de uti-litarismo, el parámetro de eficiencia de la educación es solamente el éxito medido en la simple movilidad social, que es muy importante para lograr un bienestar individual, sin considerar los otros aspectos determinantes en la formación integral, que contribuyen a la creación de una mejor sociedad.

Mucho se ha dicho sobre la importancia de la educación para lograr un cambio en la sociedad que sirva de plataforma hacia la mejora del bienestar, con base en un proceso que genere

toda la vidaun procESo dE

Los valores como elemento fundamental en el ser y quehacer del ser humano ocupan un lugar relevante. La persona se empieza a formar desde el momento de su concepción, por eso, de acuerdo con expertos, son clave los primeros cinco años de vida.

12-13 SinTitubeos.indd 12 8/26/13 7:58 PM

12-13 SinTitubeos.indd 13 8/27/13 2:05 PM

14 Ejecutivos de Finanzas Septiembre 2013

rEFlExionESfiscales

ESpa

cio

pu

blic

ita

rio

Socio y aSociado, rESpEctivamEntE,dE la diviSión FiScal dE SallES, Sainz-Grant thornton Sc.

por pEdro zuGarramurdimartiarEna y robErto patiño mora

fibras Los Fideicomisos de Infraestructura en Bienes Raíces (Fibra)

se dedican a la compra o construcción de bienes inmuebles que se destinen al arrendamiento o a la adquisición del derecho

Las Fibras en México no han tenido el auge que las autoridades fiscales pensaron en un inicio, debido a los diversos candados que ellas mismas pusieron a estas transacciones.

de percibir ingresos provenientes del arrendamiento de dichos bienes, así como a otorgar financiamiento para esos fines. Este fideicomiso se encuen-tra regulado principalmente por la Ley del Impuesto Sobre la Renta (LISR).

Estos vehículos otorgan diversos be-neficios fiscales, siempre que se le dé cumplimiento a ciertas obligaciones, entre las cuales están las siguientes:1 Que la constitución del fideicomiso

se haya hecho de conformidad con las leyes mexicanas y cuya fiducia-ria sea una institución de crédito residente en México.

2 Que el fin primordial del fideicomi-so sea adquirir o construir bienes inmuebles destinados al arren-damiento o a la adquisición del derecho a percibir ingresos pro-venientes del arrendamiento de dichos bienes, así como otorgar fi-nanciamiento para estos fines con garantía hipotecaria de los bienes arrendados.

3 Que al menos 70% de su patrimo-nio esté invertido en los bienes inmuebles o en valores a cargo del gobierno federal inscritos en el Re-gistro Nacional de Valores o en ac-

ciones de sociedades de inversión en instrumentos de deuda.

4 Que los bienes inmuebles que se construyan o adquieran se desti-nen al arrendamiento y no se ena-jenen antes de haber transcurrido cuatro años contados a partir de la terminación de su construcción o de su adquisición.

Cumpliendo con lo anterior, los con-tribuyentes pueden obtener ciertos beneficios fiscales a través de la cons-titución de este fideicomiso, tales comoa Diferimiento del pago del ISR que se

pudiera generar por el traspaso de los bienes inmuebles al fideicomi-so, al igual que del IVA y del IETU correspondientes.

B No realizar pagos provisionales de dichos impuestos.

c Distribución al final de cada año de 90% del resultado fiscal del fideico-miso entre todos los participantes del mismo.

Es importante mencionar que otra de las principales características de las Fibras es que tienen que ser públicas, es decir, que los certificados deben

colocarse en la Bolsa Mexicana de Valores (BMV) ante el gran público inversionista, por lo que funge como una herramienta importante para ob-tener financiamiento.

No obstante, las Fibras en México no han tenido el auge que las autori-dades fiscales pensaron en un inicio, derivado de los diversos candados que las mismas autoridades le pusieron a estas transacciones. Por ejemplo, hasta 2012 se conocían sólo tres Fi-bras constituidas y registradas ante la BMV, siendo que este vehículo fue incorporado a la LISR en 2005.

Al respecto, las autoridades fisca-les han venido afinando esta figura, de tal forma que el Impuesto Sobre Adquisición de Inmuebles (ISAI), que se generaba al aportar el bien inmue-ble a la Fibra, hoy se pueda diferir o incluso exentar en las operaciones de mercado secundario.

En efecto, de acuerdo con informa-ción de la BMV, las entidades fede-rativas que están participando en el desarrollo de este estímulo otorgando esta facilidad en el ISAI son el Distri-to Federal, Estado de México, Baja California, Sonora, Sinaloa, Nayarit, Michoacán, San Luis Potosí, Puebla, Tabasco, Campeche, Hidalgo y Gua-najuato.

En lo que va del año se han lanza-do dos Fibras más al mercado como una muestra de la importancia que pueden generar ahora y en el futuro este tipo de figuras y los beneficios financieros y fiscales para todos los inversionistas.

En conclusión, ésta puede ser una buena oportunidad de financiamiento para los contribuyentes que sean pro-pietarios de bienes inmuebles y que estén en la posibilidad de cumplir con los requisitos respectivos.

14-15 Reflexiones.indd 14 8/26/13 8:03 PM

14-15 Reflexiones.indd 15 8/27/13 2:16 PM

16 Ejecutivos de Finanzas Septiembre 2013

pulSoeconóMIco por Jonathan hEath

o recesión?

¿Atonía, EStancamiEnto

Después de crecer 4.3% por tres años consecutivos (de 2010 a 2012), en lo que va de 2013 la actividad económica se ha quedado inmóvil. El Producto Interno Bruto (PIB) de la primera mitad del año

se ubica apenas 1.0% por encima del nivel que tenía en el mismo periodo del año anterior. Pero peor aún, si to-mamos las cifras desestacionalizadas, encontramos que el PIB es práctica-mente igual al que se observó en la se-gunda mitad de 2012 (0.02% mayor).

Ya se anticipaba que el segundo tri-mestre registraría una tasa negativa respecto del primero, pero lo que sor-prendió a la mayoría fue la drástica revisión a la baja del primero. Origi-nalmente, el INEGI había informado en mayo que los primeros tres meses del año crecieron 1.8% (anualizado) respecto al trimestre anterior. Sin em-bargo, en agosto cuando dio a conocer los datos del segundo trimestre, tam-bién presentó revisiones a todas sus series desde 1993 a la fecha (por mo-tivo de cambio de base a 2008 de las cuentas nacionales). De esta revisión surgió que en vez de 1.8%, el creci-miento del primer trimestre del año sólo fue de 0.1 por ciento.

En pocas ocasiones se había visto tanta ansiedad previa a la divulgación de los datos de la actividad econó-mica. Los más optimistas esperaban que el PIB pudiera crecer arriba de 3% en el año. Incluso, la Secretaría

de Hacienda todavía mantenía su ex-pectativa de 3.1%. Los más pesimistas pensaban que el crecimiento no sería mucho mayor a 2%. Sin embargo, la noticia de que el segundo trimestre disminuyó 2.9% respecto del primero, combinado con la revisión a la baja del primero en relación con el cuarto del año anterior, hizo ver al más pesimis-ta como optimista.

Desde principios de año hemos vis-to una revisión sistemática a la baja de la expectativa de crecimiento del PIB para el año. A principios de año el consenso estaba en 3.5%, que si bien ahora parece exageradamente optimista, resultaba menor al creci-miento registrado en 2012. Las cifras de los últimos dos trimestres del año pasado ya señalaban cierta desacele-ración y la pregunta del momento fue que si la economía podría empezar a recuperarse desde principios de año o hasta el segundo trimestre.

No obstante, el “secuestro” del gasto público en Estados Unidos (EU) impulsó cierto debilitamiento en su economía y nuestras exportaciones no petroleras siguieron desacelerán-dose, por lo que con el paso de varios meses la mayoría de los analistas

empezaron a revisar a la baja sus pro-yecciones.

Cuando se dieron a conocer las ci-fras del primer trimestre (a mediados de mayo), el consenso ya se ubicaba al-rededor de 3.0%. A raíz de la debilidad de las cifras, la Secretaría de Hacienda decidió revisar a la baja su proyección original de 3.5 a 3.1%, que implica una recuperación en los siguientes trimes-tres. Sin embargo, los datos de abril fueron bastante débiles, sugiriendo que el segundo trimestre podría ser todavía peor que el primero, lo que llevó de nuevo a revisiones a la baja.

Para cuando se reportó la actividad industrial de junio ya era evidente que la tasa de crecimiento del segundo tri-mestre no sólo sería menor al del pri-mero, sino posiblemente negativa, lo que llevó a revisiones en el consenso para el año a 2.6%, pero ya con varios analistas argumentando que el creci-miento sería mucho más cerca de 2.0 por ciento.

Finalmente, cuando INEGI reveló el crecimiento del segundo trimestre y la revisión a la baja del primero, no había otra alternativa que seguir revi-sando a la baja. Sin embargo, en esta ocasión las revisiones fueron mucho más agresivas. En el momento de es-cribir este artículo, todo parece ser que el consenso empieza a situarse alrededor de 1.5%, pero con algunos analistas pensando que pudiera ser todavía menos.

16-17 Pulso economico.indd 16 8/26/13 8:06 PM

Septiembre 2013 Ejecutivos de Finanzas 17

MiEMbro dE loS coMitéS dEl indicador iMEF y dE EStudioS EconóMicoS, dE loS cualES ha Sido prESidEntE En añoS antEriorES. ES Socio dEl iMEF dESdE 1992. @jonathanhEath54

o recesión?Atonía refleja todavía algo de crecimiento pero con debilidad, estancamiento sería una suspensión en el crecimiento, mientras que recesión implica un periodo en que la actividad económica disminuye.

Dado que la tasa anual de la prime-ra mitad del año fue 1.0%, cualquier expectativa para el año superior a 1.0% implica algo de recuperación en la segunda mitad del año. Por ejemplo, para cumplir con la proyección del go-bierno de 1.8%, la economía tendría que crecer 2.6% (tasa anual) en la se-gunda mitad del año, mientras que el consenso de 1.5% del mercado implica crecimiento de 2.0%. Por lo mismo, la pregunta que ahora nos hacemos es si podremos ver una mejoría, aunque marginal, en la segunda mitad del año, o bien, tendremos que esperar a 2014.

Los tiempos para escribir sobre la coyun-tura para una revista no son favorables, ya que los editores siempre pi-den el artículo con mu-cha anticipación. Esto significa que no tengo a mi disposición en es-te momento toda la información que estará disponible cuando ustedes –los lectores– empiecen a leer esto. Pero tengo el Indicador IMEF, las exporta-ciones de automóviles de la AMIA y las ventas de establecimientos comer-ciales de la ANTAD para julio. Todos indican que no sólo se mantiene la de-bilidad de los meses anteriores, sino que pudiera seguir el deterioro.

Esto sugiere que no veremos la re-cuperación a partir del tercer trimes-tre, por lo que la pregunta que nos debemos formular es exactamente qué estamos viendo ahora: ¿atonía, estancamiento o recesión?

Atonía refleja todavía algo de cre-cimiento pero con debilidad, estan-camiento sería más una detención o suspensión en el crecimiento mismo, mientras que recesión ya implica un

periodo (mínimo de seis meses) en que la actividad económica disminuye. No hay duda de que hemos observa-do cuatro trimestres de una debilidad creciente, caracterizada por una desaceleración de la tasa de crecimiento del PIB. Esto significa que por lo menos podemos caracterizar los últimos cuatro trimestres como un periodo de atonía.

Dado que el tamaño del PIB (a partir de cifras ajustadas por estacionalidad) del primer semes-tre del año es apenas 0.02% mayor al semestre anterior, definitivamente podemos decir que la economía está estancada en los últimos dos trimes-tres. Ahora, para calificar como rece-sión, necesitaríamos mínimo una tasa negativa en el PIB del tercer trimestre respecto al anterior. En otras pala-

bras, hemos pasado de una etapa de expansión a una atonía, para poste-riormente entrar en estancamiento y si la economía sigue en picada corre-mos el riesgo de entrar en recesión.

Hay varios factores internos que han contribuido al estancamiento, co-mo el proceso de consolidación fiscal del gobierno, la crisis de la construc-ción y la incertidumbre en torno a las reformas estructurales. Difícilmente veremos un aumento en el gasto, ya que el gobierno deberá acoplarse al presupuesto aprobado y cumplir con los lineamientos de la Ley de Respon-sabilidad Fiscal.

Dado que los nuevos lineamientos para los subsidios a la vivienda de interés social entrarán en 2014, tam-poco vemos mucha posibilidad de que la edificación podría revertirse antes. Aun bajo un escenario optimista de que aprobarán las reformas este año, los primeros efectos se empezarán a sentir hasta el próximo.

Esto significa que nuestra suerte se focaliza mucho más en lo que pasa en el exterior, en especial en EU, en términos de nuestras exportaciones (nuestro motor principal de creci-miento). Aunque algunos vaticinan una mejoría en la economía de nues-tro vecino en el corto plazo, no queda claro. Los sectores manufactureros de EU que han tenido mejor desempeño no están vinculados a nuestras expor-taciones. Habrá que estar atentos.

ya se anticipaba que el 2t

registraría una tasa negativa respecto del

1t, pero lo que sorprendió

fue la drástica revisión a la baja

del primero.

16-17 Pulso economico.indd 17 8/26/13 8:06 PM

18 Ejecutivos de Finanzas Septiembre 2013

Mercados Por JoSé CoballaSi H.

energéticaInversión

Han pasado ya cinco años de que el presidente Felipe Calderón Hinojosa planteó la reforma energética de 2008, calificada como la reforma posible, no la reforma requerida por el país.

En la exposición de motivos se descri-bieron los principales problemas que enfrentaba la industria petrolera y en particular Petróleos Mexicanos (Pe-mex), como el principal componente de la industria.

Se hacía énfasis en la necesidad de incrementar la inversión en pro-ducción de petróleo, ante la eminente reducción de la plataforma de produc-ción diaria de crudo y la creciente dis-minución de las reservas petroleras. También se comentaba la existencia de un Pemex carente de la tecnología para llevar a cabo la exploración y ex-plotación de los yacimientos ubicados en aguas profundas.

La creciente importación de gas ante la imposibilidad de Pemex de explotar los depósitos, conscientes de que México cuenta con enormes yaci-mientos; la insuficiente infraestructu-ra en ductos para atender la demanda del gas a la industria en general y en particular a la industria eléctrica que consume grandes cantidades de com-bustóleo cuyo precio por Unidad Tér-mica Británica (BTU, por sus siglas en inglés) es considerablemente mayor que el del gas natural.

Incluso, sobre la creciente importa-ción de gasolina y petroquímicos ante la ausencia de suficiente producción nacional. Se mencionaba que Pemex no contaba con los recursos financie-ros necesarios para fortalecer su in-versión en investigación y desarrollo, debido a la enorme carga fiscal ante la

necesidad de recursos del gobierno fe-deral para satisfacer el gasto público.

Un Pemex con una plantilla laboral dos veces mayor en comparación con empresas petroleras de tamaños simi-lares como Exxon, Chevron, Texaco, Petrobras, y como consecuencia, con un índice reducido de productividad.

Lo anterior sucedía en 2008. Si analizamos la exposición de motivos de las propuestas de la reforma pe-trolera que presentan actualmente los partidos PAN, PRD y PRI, manifiestan los mismos problemas: declinación de la producción petrolera, creciente importación de gas y gasolina, petro-químicos, etcétera.

Los problemas son los mismos, pe-ro con mayores dimensiones. Cómo es posible que en México esta declinante situación se presente cuando nuestro vecino Estados Unidos está en proce-so de experimentar el mayor creci-miento de los últimos años en materia petrolera, que ha incrementado su producción petrolera de cinco millo-nes de barriles diarios a siete millo-nes y que tiene proyectado alcanzar nueve o 10 millones para 2020 y así reducir drásticamente su dependencia a las importaciones petroleras.

En materia de gas, de 48 billones de pies cúbicos por día en 2006 ha crecido a 65 billones; y lo más impor-tante, el precio por BTU se ha reduci-do de 13 dólares en 2008 a menos de cuatro dólares en 2013 para beneficio de la industria estadounidense.

El crecimiento ha sido posible de-bido a que las compañías petroleras del norte cuentan con la tecnología para explotar los yacimientos de aguas profundas y para explotar los yacimientos de shale gas, que consiste en fragmentar los depósitos de roca y extraer de ella enormes volúmenes de gas y petróleo.

La revista Time en su publicación de agosto hace mención a los datos anteriores y también refiere como ejemplo lo que está pasando en Dako-ta del Norte, donde la producción de petróleo ha crecido de 100 mil barri-les diarios a 800 mil barriles en sólo cinco años.

¿Por qué el atraso de México en este sector? Existen múltiples causas. En mi opinión y así lo expresamos en el estudio sobre la reforma petrolera que preparó el IMEF en 2008, en el cual tuve la oportunidad de participar, se debe a la falta de competencia en el sector, ya que Pemex no tiene como objetivo satisfacer las necesidades de sus clientes en términos de precios, servicios, calidad, nuevos productos, etcétera. Si hubiese competencia, la paraestatal no estaría en la situación actual y tal vez ya no existiría, pero como sucede con las empresas mo-nopólicas, éstas pueden operar aun cuando no satisfagan las necesidades de sus clientes.

Nuevamente se están presentado varias propuestas de modificación de leyes para incrementar la inversión y promover el fortalecimiento de Pe-mex en la industria petrolera y con ese enfoque lo más probable es que la reforma del gobierno federal apo-yada por el PRI sea la reforma ener-gética que se apruebe. Esto implica la

18-19 Mercados.indd 18 8/26/13 8:07 PM

Septiembre 2013 Ejecutivos de Finanzas 19

DirEctor GEnEral DE aD ValuE aSESoría DE inVErSionES y ExPrESiDEntE DEl iMEF ciuDaD DE México. [email protected]

Cómo es posible que en México se presente esta declinante situación cuando EU está en proceso de experimentar el mayor crecimiento de los últimos años en materia petrolera.

modificación de los artículos 28 y 29 de la Constitución para dar espacio a los inversionistas privados nacionales y extranjeros en participar con ma-yor vigor en la industria petrolera a través de los Contratos de Utilidad Compartida en las áreas de explora-ción y extracción de petróleo y de gas, refinación de gasolina, producción de petroquímicos, construcción y opera-ción de ductos.

Si esto se da, aun cuando los Con-tratos de Utilidad Compartida no sean lo más conveniente (de acuerdo con el análisis preliminar), sí daría oportuni-dad a las empresas na-cionales y extranjeras de incrementar su parti-cipación en esta impor-tante industria, y por lo tanto debemos de estar pendientes de lo que lleven a cabo principal-mente las firmas mexi-canas que actualmente participan. Para tener una idea de lo que pue-de ocurrir, permítanme mencionarles lo que ya están haciendo algunas de las empresas públi-cas mexicanas que cotizan en la Bolsa Mexicana de Valores (BMV).

Mexichem ha firmado un contrato con Pemex que permitirá poseer 60% del Complejo Petroquímico Pajaritos, ubicado en el municipio de Coatza-coalcos, el cual forma parte del corre-dor petroquímico del sur de Veracruz, junto con La Cangrejera y Morelos. El Consejo de Administración de Pemex firmó un contrato para desincorporar al complejo de los bienes de la nación y así ser vendido por Petróleos Mexi-

canos a través de la subsidiaria Pemex Petroquímica. Entre los productos que fabrica se encuentran el etileno, ácido muriático, ácido clorhídrico, y “la joya de la corona”: cloruro de vinilo, un compuesto utilizado en la fabricación de PVC.

Grupo México, a través de su filial Perforadora México (Pemsa), invirtió más de un billón de dólares para ad-quirir cinco plataformas marítimas y dos unidades modulares mediante las cuales espera generar cerca de 400 millones de dólares en rentas a Pemex para el 2015. Además de estos planes

a corto plazo, la filial está en pláticas con em-presas petroleras para considerar posibles so-cios estratégicos, con los que espera trabajar al aprobarse la reforma energética.

Grupo Carso, a través de su subsidiaria CICSA, tiene la capacidad de construir plataformas petroleras marítimas y proveer servicios de per-foración. La compañía actualmente arrienda a

Pemex una plataforma por 60 millones de dólares bajo un contrato por siete años. En julio del año pasado, CICSA ganó un concurso de la paraestatal pa-ra construir tres jack-ups por 250 mi-llones de dólares. Estos contratos serán ejecutados en un periodo de 17 meses. Los negocios de CICSA relacionados con el petróleo representan 6.5% de las ventas totales de Grupo Carso.

Infraestructura Energética Nova (IEnova) suscribió un contrato con Pemex Gas y Petroquímica Básica pa-

ra la prestación del servicio de trans-porte de gas natural en firme, a través del proyecto Los Ramones I, el cual representa una inversión de dos mil 459 millones de dólares. El ducto mi-de aproximadamente 114 kilómetros con 48 pulgadas de diámetro, capaci-dad de 2.1 billones de pies cúbicos por día. El acuerdo fue suscrito a través de una subsidiaria de Gasoductos de Chihuahua por un plazo de 25 años.

Las menciones anteriores mues-tran el interés por invertir en la in-dustria. Seguramente las petroleras internacionales que cuentan con la tecnología que Pemex necesita tam-bién tienen un amplio interés en par-ticipar. Para continuar el análisis de lo que las empresas podrán llevar a cabo será necesario tener mayor informa-ción de cómo se desarrollarán los cambios con las siguientes premisas:

Pemex y CFE seguirán siendo 100% propiedad del Estado y conserva-rán su posición monopólica.

Cómo se utilizará la modalidad de los contratos de utilidad comparti-da entre las empresas.

Cuál será el régimen fiscal para la paraestatal y qué flujo le quedará para investigación y desarrollo.

Como sucedió en 2008, la reforma petrolera no permite una apertura total del sector, que sería nuevamen-te lo deseable; sin embargo, sí dará la oportunidad de participar en una for-ma mayor al sector privado nacional y extranjero, por lo tanto debemos estar pendientes de lo que ahí suceda, con el fin de aprovechar las oportunida-des de inversión que seguramente se presentarán en la enorme industria petrolera.

los problemas planteados

en la reforma petrolera de 2008 siguen siendo a la fecha los

mismos pero con mayores dimensiones.

18-19 Mercados.indd 19 8/26/13 8:07 PM

LOS CÓMO DEL DESARROLLO¿Quién pone qué?

RECAUDACIÓN • INVERSIÓN • GASTO

EN PORTADA

20 Ejecutivos de Finanzas Septiembre 2013

20-31 CoverStory.indd 20 8/27/13 2:27 PM

Septiembre 2013 Ejecutivos de Finanzas 21

3 6 6 512

6 9 714 13

1710

15

19 2026

2027

25 2923

3027

34

México tiene grandes retos de competitividad en los próximos años. El país

debe dinamizar la economía e incre-mentar la productividad, y aunque ha obtenido una estabilidad macroeco-nómica que se refleja en una tasa de inflación controlada y una buena reputación en los mercados de deuda internacional, la estabilidad no es un sinónimo inherente de crecimiento económico. Es necesario reducir la pobreza, fortalecer el capital humano e invertir en infraestructura.

El gobierno mexicano ve limitada su capacidad de acción debido a un bajo nivel de recaudación tributaria que le hace imposible invertir en la infraestructura necesaria para el cre-cimiento y para financiar programas destinados a mejorar el bienestar de la población. La falta de recursos está relacionada con un problema estruc-tural de finanzas públicas que por diversas razones se debe resolver.

El Instituto Mexicano para la Competitividad (Imco) identifica los siguientes fenómenos como punto de partida para revertir la problemática:1 El crecimiento en pensiones y deu-das contingentes es insostenible.

2 Se utiliza un activo no renovable, el petróleo, para cubrir gasto co-rriente del gobierno. La volatilidad de los precios del petróleo y el declive de la pla-taforma exportadora de crudo lo hace una fuente inestable de financiamiento.

3 Hay extensos niveles de informa-lidad en la economía por el alto costo de la formalidad.

4 El régimen fiscal es complejo e in-centiva la elusión. La evasión fiscal sistemática, además de ser producto de la

complejidad fiscal, se explica por la gran cantidad de exenciones in-justificadas, la mala fiscalización y la falta de aplicación de sanciones.

5 Existe un desequilibrio entre la responsabilidad de recaudación y la disposición de recursos.

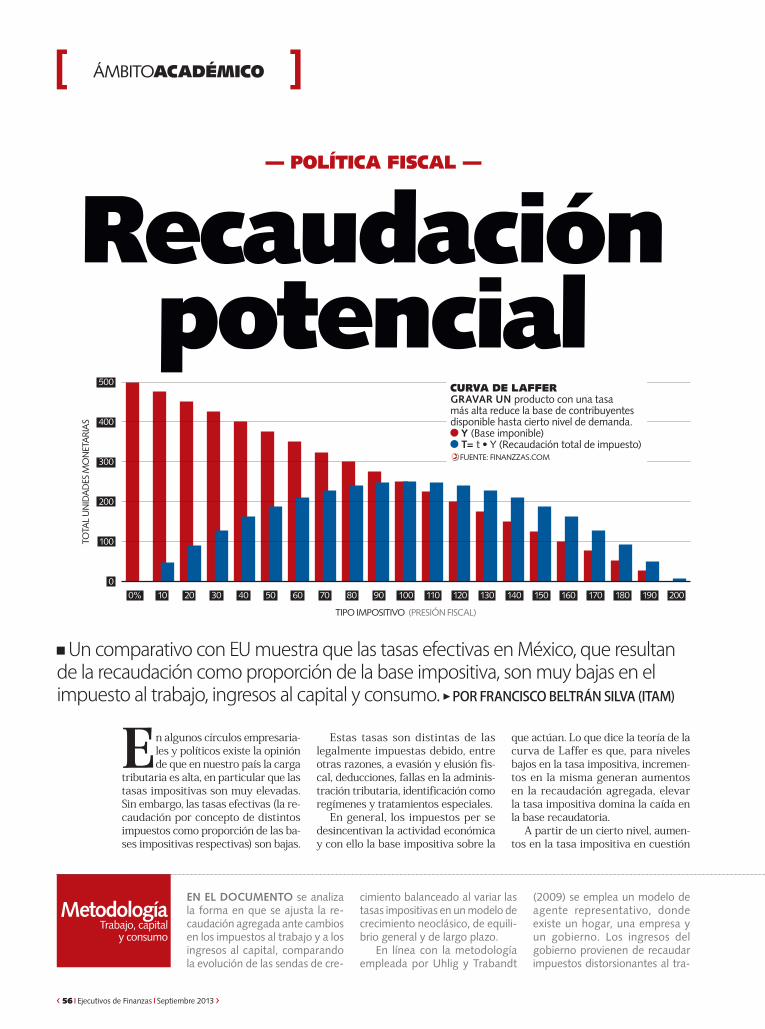

Una comparación en el ámbito internacional refleja que México tie-ne una baja recaudación como por-centaje del Producto Interno Bruto (PIB). Nuestro país recaudó en 2010 por ingresos tributarios 18% de su PIB, en contraste con 33% del pro-medio de los países que integran la

Organización para la Cooperación y el Desarrollo Económico (OCDE). Sin embargo, si no se consideran las con-tribuciones a la seguridad social ni los ingresos petroleros, esta cifra se reduce a sólo 10.1 por ciento.

Con el inicio del periodo ordinario de sesiones en el Con-greso de la Unión, el Poder Ejecutivo enviará la iniciativa de reforma hacendaria, la cual se analizará y eventual-mente se aprobará de forma paralela a la reforma energética que

el presidente Enrique Peña Nieto en-vió al Congreso en agosto pasado.

Expertos advierten que ambos planteamientos deben aprobarse en paquete, debido a que gran parte de las finanzas públicas del país respon-de a los ingresos que son producto de la venta de petróleo.

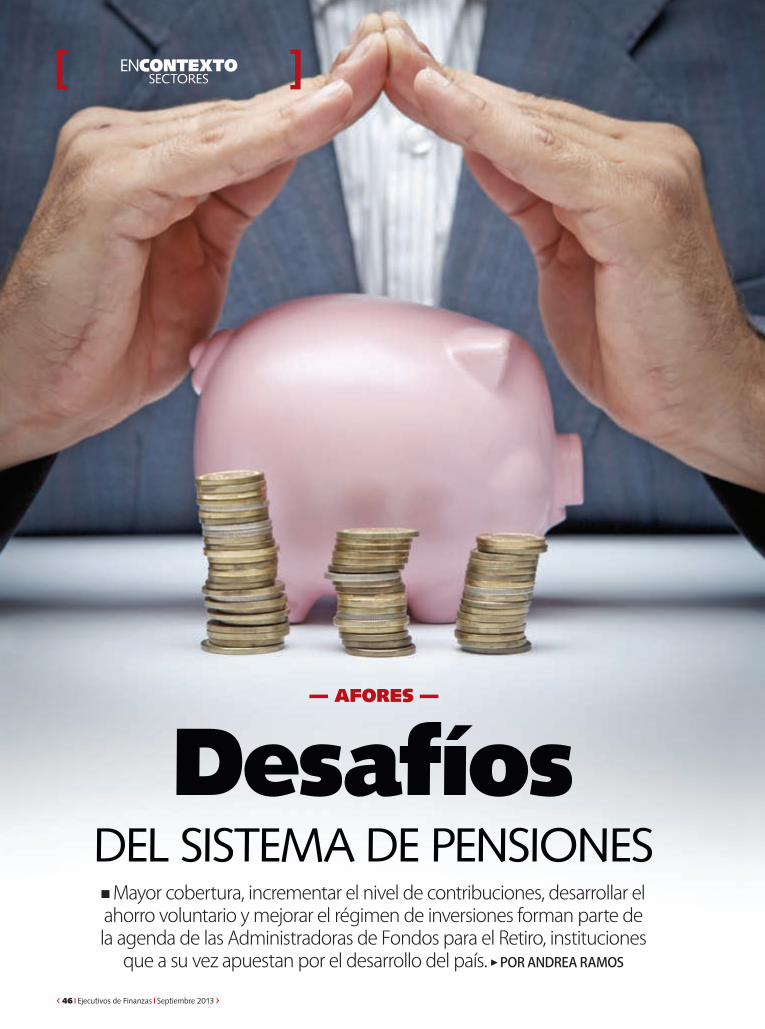

El ejercicio del gasto público destinado a mejorar el bienestar de la población exige finanzas sanas. Para ello, el gobierno debe fortalecer la recaudación de recursos a partir de un nuevo marco tributario y el combate a la informalidad. POR HUMBERTO NIÑO DE HARO

Una mayor base de contribuyentes permitirá desconcentrar la recaudación fincada en la venta de petróleo y en la clase trabajadora.

Ingresos tributarios en países de la OCDE (PORCENTAJE DEL PIB, 2011)

MUCHO POR HACERLA RECAUDACIÓN en México se mantiene en bajos niveles

Seguridad social Impuestos

FUENTE: ANUARIO ESTADÍSTICO DE LA OCDE • LA RECAUDACIÓN TRIBUTARIA INCLUYE INGRESOS POR DERECHOS Y APROVECHAMIENTOS COMO HIDROCARBUROS.

MÉX

ICO EU

CO

REA

DEL

SU

R

CA

NA

DÁ

ESPA

ÑA

ISR

AEL

PRO

MED

IO

REIN

O U

NID

O

ALE

MA

NIA

ITA

LIA

FRA

NC

IA

SUEC

IA

50

40

30

20

10

0

20-31 CoverStory.indd 21 8/27/13 2:24 PM

22 Ejecutivos de Finanzas Septiembre 2013

Sistema tributario ineficiente

— RECAUDACIÓN —

¿Quién pone qué?

La recaudación en México no solamente es baja, sino que las bases gravables son pequeñas

y están sesgadas hacia impuestos no progresivos. Por lo tanto, se observan menores niveles en los ingresos de los impuestos directos con respecto a otros países, así como estructuras concentradas en los indirectos.

Los ingresos tributarios se ven afectados por la aplicación de los gastos fiscales, tales como deduccio-nes y exenciones. Se debe considerar la eliminación de varios de los gastos fiscales, en particular los más regre-sivos y distorsionadores, como los regímenes preferenciales en el Im-puesto Sobre la Renta (ISR).

Lo anterior debe realizarse con base en evaluaciones técnicas sobre

la efectividad de éstos; es decir, por el resultado positivo de la relación costo-beneficio que tienen, por ejem-plo el régimen simplificado del trans-porte federal de carga. Asimismo, se debe considerar que los gastos fis-cales deben tener objetivos sociales y tienen que ser redistributivos en transferencias.

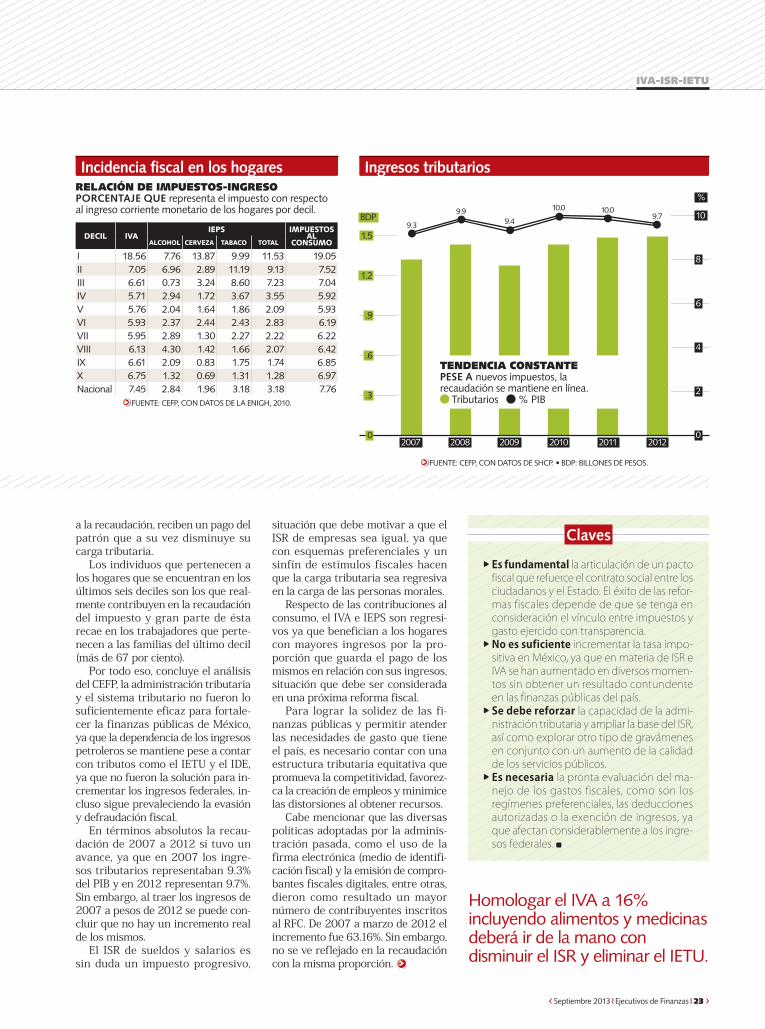

La incidencia fiscal es el análisis de la distribución de la carga impo-sitiva en la población y hace referen-cia al impacto en el bienestar de los agentes económicos que ven afecta-dos sus ingresos por la aplicación de un impuesto o grupo de ellos.

Un análisis por deciles, elaborado por el Centro de Estudios de Finan-zas Públicas (CEFP) de la Cámara de Diputados, genera 10 grupos de

la población ordenados por nivel de ingresos. Así, el decil uno represen-ta 10% de los hogares con menores ingresos y el 10 representa 10% de hogares con mayores ingresos.

La incidencia fiscal analiza la repercusión de los impuestos al consumo, tales como el Impuesto al Valor Agregado (IVA) y el Impuesto Especial sobre Producción y Servi-cios (IEPS) sobre bebidas alcohóli-cas y tabaco, donde los hogares del primer decil aportan en promedio más de 18% del total de sus ingresos; mientras que los hogares del último decil, en promedio contribuyen con solamente 6.75 por ciento.

Resultados similares se observan en el IEPS. En promedio, una familia del primer decil que consume alguno de los tres bienes (alcohol, cerveza o tabaco) tiene una carga impositiva de 11% de sus ingresos, mientras que para una familia del décimo decil re-presenta 1.28 por ciento.

En la incidencia fiscal del ISR sobre sueldos y salarios, los individuos que pertenecen a los hogares de los pri-meros cuatro deciles obtienen resul-tados negativos. Lo anterior se debe a que los trabajadores con menos de cuatro salarios mínimos generales son beneficiados con el subsidio al empleo, por lo que, más que aportar

El Impuesto Empresarial a Tasa Única (IETU) se implementó en sustitución del Impuesto al Activo (Impac) como un instrumento tributario flexible, neutral y competitivo, capaz de adaptarse a la necesidad de obtener ma-yores recursos tributarios con efectividad, equidad y proporcionalidad, que permitiera aumentar la recaudación, a través de eliminar privilegios fiscales y combatir la evasión y elusión fiscal.

Se originó en 2008 como un gravamen mínimo que repercute en los con-tribuyentes que no generan Impuesto Sobre la Renta (ISR), pero durante los primeros cuatro años de su existencia no alcanzó las metas de recaudación previstas en la Ley de Ingresos.

TASA ÚNICA

¿Impuesto necesario?

Hasta ahora el gobierno no ha sido capaz de instrumentar un mecanismo que reduzca la dependencia de la venta de petróleo y que impacte de forma equitativa en la población.

20-31 CoverStory.indd 22 8/27/13 2:24 PM

Septiembre 2013 Ejecutivos de Finanzas 23

Claves

9.3

9.99.4

10.0 10.09.7

IVA-ISR-IETU

1.5

1.2

.9

.6

.3

02007 2008 2009 2010 2011 2012

10

8

6

4

2

0

BDP

%

a la recaudación, reciben un pago del patrón que a su vez disminuye su carga tributaria.

Los individuos que pertenecen a los hogares que se encuentran en los últimos seis deciles son los que real-mente contribuyen en la recaudación del impuesto y gran parte de ésta recae en los trabajadores que perte-necen a las familias del último decil (más de 67 por ciento).

Por todo eso, concluye el análisis del CEFP, la administración tributaria y el sistema tributario no fueron lo suficientemente eficaz para fortale-cer la finanzas públicas de México, ya que la dependencia de los ingresos petroleros se mantiene pese a contar con tributos como el IETU y el IDE, ya que no fueron la solución para in-crementar los ingresos federales, in-cluso sigue prevaleciendo la evasión y defraudación fiscal.

En términos absolutos la recau-dación de 2007 a 2012 sí tuvo un avance, ya que en 2007 los ingre-sos tributarios representaban 9.3% del PIB y en 2012 representan 9.7%. Sin embargo, al traer los ingresos de 2007 a pesos de 2012 se puede con-cluir que no hay un incremento real de los mismos.

El ISR de sueldos y salarios es sin duda un impuesto progresivo,

situación que debe motivar a que el ISR de empresas sea igual, ya que con esquemas preferenciales y un sinfín de estímulos fiscales hacen que la carga tributaria sea regresiva en la carga de las personas morales.

Respecto de las contribuciones al consumo, el IVA e IEPS son regresi-vos ya que benefician a los hogares con mayores ingresos por la pro-porción que guarda el pago de los mismos en relación con sus ingresos, situación que debe ser considerada en una próxima reforma fiscal.

Para lograr la solidez de las fi-nanzas públicas y permitir atender las necesidades de gasto que tiene el país, es necesario contar con una estructura tributaria equitativa que promueva la competitividad, favorez-ca la creación de empleos y minimice las distorsiones al obtener recursos.

Cabe mencionar que las diversas políticas adoptadas por la adminis-tración pasada, como el uso de la firma electrónica (medio de identifi-cación fiscal) y la emisión de compro-bantes fiscales digitales, entre otras, dieron como resultado un mayor número de contribuyentes inscritos al RFC. De 2007 a marzo de 2012 el incremento fue 63.16%. Sin embargo, no se ve reflejado en la recaudación con la misma proporción.

Es fundamental la articulación de un pacto fiscal que refuerce el contrato social entre los ciudadanos y el Estado. El éxito de las refor-mas fiscales depende de que se tenga en consideración el vínculo entre impuestos y gasto ejercido con transparencia. No es suficiente incrementar la tasa impo-sitiva en México, ya que en materia de ISR e IVA se han aumentado en diversos momen-tos sin obtener un resultado contundente en las finanzas públicas del país. Se debe reforzar la capacidad de la admi-nistración tributaria y ampliar la base del ISR, así como explorar otro tipo de gravámenes en conjunto con un aumento de la calidad de los servicios públicos. Es necesaria la pronta evaluación del ma-nejo de los gastos fiscales, como son los regímenes preferenciales, las deducciones autorizadas o la exención de ingresos, ya que afectan considerablemente a los ingre-sos federales.

Homologar el IVA a 16% incluyendo alimentos y medicinas deberá ir de la mano con disminuir el ISR y eliminar el IETU.

Incidencia fiscal en los hogares Ingresos tributarios

FUENTE: CEFP, CON DATOS DE LA ENIGH, 2010.

FUENTE: CEFP, CON DATOS DE SHCP. • BDP: BILLONES DE PESOS.

DECIL IVAIEPS IMPUESTOS

AL CONSUMOALCOHOL CERVEZA TABACO TOTAL

I 18.56 7.76 13.87 9.99 11.53 19.05II 7.05 6.96 2.89 11.19 9.13 7.52III 6.61 0.73 3.24 8.60 7.23 7.04IV 5.71 2.94 1.72 3.67 3.55 5.92V 5.76 2.04 1.64 1.86 2.09 5.93VI 5.93 2.37 2.44 2.43 2.83 6.19VII 5.95 2.89 1.30 2.27 2.22 6.22VIII 6.13 4.30 1.42 1.66 2.07 6.42IX 6.61 2.09 0.83 1.75 1.74 6.85X 6.75 1.32 0.69 1.31 1.28 6.97Nacional 7.45 2.84 1.96 3.18 3.18 7.76

RELACIÓN DE IMPUESTOS-INGRESOPORCENTAJE QUE representa el impuesto con respecto al ingreso corriente monetario de los hogares por decil.

TENDENCIA CONSTANTEPESE A nuevos impuestos, la recaudación se mantiene en línea.

Tributarios % PIB

20-31 CoverStory.indd 23 8/27/13 3:16 PM

24 Ejecutivos de Finanzas Septiembre 2013

Fortalecer el federalismo

— IMPUESTOS LOCALES —

¿Quién pone qué?

Entre 1990 y 2011, las transfe-rencias federales aumentaron de 18 a 41% del gasto federal

programable. Como resultado de este cambio, los gobiernos subnacionales (estados y municipios) son quienes controlan la mayor proporción del gasto. En contraste, en el mismo pe-riodo, el promedio de la recaudación fiscal estatal como porcentaje de los ingresos estatales se redujo de 32 a sólo 10% del total.

En los últimos cinco años, las participaciones pasaron de 419 mil 635.2 millones de pesos (mdp) que registraron en 2007 a 504 mil 867.7 mdp estimados en el ejercicio fiscal 2012. Este incremento de 85 mil 232.5 mdp representa una variación de 20.3%, que a tasa anual es de 3.8%, ligeramente superior a 3.3% que observó el gasto neto total en el periodo de referencia.

Las participaciones a entidades federativas son un ramo presupuestario general constituido por 12 fondos que no tienen un destino específico en el gasto (es decir, no están etiquetados) y no son auditables a nivel federal. El monto de sus recursos depende de la recaudación federal tributaria y petrolera que efectivamente se realice en el ejercicio fiscal correspondiente, el cual se define y concentra en la Recaudación Federal Participable (RFP).

En general, ésta se constituye del total de recaudación de impuestos fe-derales, 83.96% de los derechos ordinarios, especial y adicional sobre hidrocarburos y el total del derecho de minería. Su monto se establece en la Ley de Ingresos de la Federación.

RAMO 28

Transferencias

Los estados y municipios carecen de interés por recaudar sus propios recursos debido a que la federación les provee de presupuesto para satisfacer sus necesidades. La dependencia va en aumento.

En 2010, 80% de los ingresos provino del nivel federal, de acuerdo con cifras oficiales, y el resto se dis-tribuyó entre la recaudación estatal, municipal y de seguridad social. Una comparación de la fuente de ingresos tributarios por origen entre algunos países de América Latina muestra que México se asemeja más a las naciones que cuentan con gobiernos centrales que a las federaciones, re-vela un estudio del Instituto Mexica-no para la Competitividad (Imco).

En realidad, los impuestos locales en México tienen menor peso que en países con gobiernos centrales como Chile o Perú.

Esta distribución del gasto se da a partir de las aportaciones federales a entidades federativas y munici-pios (Ramo 33), que es una partida presupuestaria general constituida por ocho fondos cuyos recursos se

asignan a las autoridades locales para atender las necesidades de su población en materia de salud, edu-cación, seguridad pública, infraes-tructura, saneamiento financiero y desarrollo social, entre otros.

Estos recursos, al estar etiqueta-dos, tienen un destino específico en el gasto de las entidades federativas y son auditables a nivel federal. Ade-más, se asignan en proporción di-recta las necesidades que observan las entidades federativas. Durante el periodo 2007-2012, las aportaciones federales han concentrado en prome-dio 13.3% del gasto neto total. Si bien se observa una ligera disminución en 2009, su tendencia general es al al-za, y registra una tasa de crecimiento media anual de 1.8 por ciento.

La alta dependencia de las trans-ferencias federales por parte de estados y municipios conlleva con-secuencias negativas, las principales son vulnerabilidad ante cambios o choques externos y falta de flexibili-dad en el gasto debido a la propor-ción de transferencias condicionadas.

Además de los impuestos que son responsabilidad exclusiva de la fede-ración (Artículo 73 constitucional), y de algunos casos limitados por el Ar-tículo 117 de la Carta Magna (sobre libre tránsito de personas y bienes), cada entidad federativa tiene la facul-tad de gravar bienes y servicios y es-tablecer las tasas correspondientes.

20-31 CoverStory.indd 24 8/27/13 2:22 PM

Septiembre 2013 Ejecutivos de Finanzas 25

419502

426477 493 504

Claves

2007 2008 2009 2010 2011 2012ARGENTINA BRASIL OCDE MÉXICO CHILE PERÚ

FEDERACIÓN GOBIERNO CENTRAL

ESTADOS Y MUNICIPIOS

21%

15%

64%

27%

4%

23%

46%

22%

8%

16%

53%

17%

80%

11%

4%

85%

6%

86%

7% 13.3

14.6

12.113.0 13.1

13.6

Miles de millones de pesos base 2012=100 Porcentaje del gasto neto devengado

a estados y municipios. Si bien esta cantidad puede no resultar muy sig-nificativa es importante considerar que el impuesto por tenencia de vehí-culos no está etiquetado y da margen de acción a las finanzas locales.

Para el Distrito Federal, por ejem-plo, la tenencia representa 21% del total de ingresos no etiquetados. Pa-ra el ejercicio fiscal 2013, 22 estados han optado por mantener el impues-to, aunque de ellos 16 cuentan con un subsidio parcial para cierto tipo de población. Por otra parte, 10 en-tidades federativas han decidido eli-minarla o subsidiarla por completo.

Para cambiar esta situación, di-versas propuestas de reforma fiscal enfatizan la conveniencia de cambiar los incentivos de los estados y muni-cipios a recaudar. Esto implica que las autoridades locales que recauden más sean premiadas con más recur-sos. Entre los gravámenes locales, el más relevante es el del predial debido a su monto, dificultad de elusión y su carácter progresivo.

Para recaudar más por este con-cepto se ha planteado que el impues-to sea al mismo tiempo estatal y municipal (de administración mixta). Finalmente, vale la pena destacar que la facultad de imponer impuestos lo-cales a la venta de gasolina contravie-ne el Artículo 73 de la Constitución, que expresamente señala que es fa-cultad del Congreso.

Es ya un imperativo que cada uno de los tres niveles de gobierno recaude sus pro-pios impuestos, conforme a las facultades establecidas para ello. Hoy los estados re-caudan en promedio sólo 10% del total de los ingresos que perciben. Con la disminución de las reservas pe-troleras, el sistema de coordinación va en detrimento de la recaudación, pues las autoridades locales y municipales pueden subsistir fácilmente sin que tengan la nece-sidad de cobrar tributos a sus gobernados. Expertos sugieren crear un mecanismo novedoso, para que mediante premios o castigos, las entidades federativas y sus municipios se involucren en la fiscalización de obligaciones relacionadas con contribu-ciones federales y locales. Esta propuesta pretende incentivar a las entidades federativas y a sus municipios para que modifiquen su legislación relacio-nada con establecimientos mercantiles, para convertirse en un antídoto efectivo contra la informalidad y la evasión fiscal.

Algunos ejemplos de los impues-tos definidos a nivel estatal se refie-ren a la nómina, alojamiento, lotería, automóviles, entretenimiento, entre otros. De esta forma, los gobiernos estatales tienen el poder (aunque no lo ejercen) de determinar el nivel de recaudación fiscal potencial y en con-secuencia, el monto de sus ingresos.

En años recientes, los excedentes petroleros han sido una fuente de ingresos estables para los estados y han inhibido el esfuerzo recaudatorio.

Por ejemplo, en términos del im-puesto a la nómina, éste normal-mente se fija en 2% aunque algunos estados aplican tasas entre el 1 y 2.5%. De acuerdo con un estudio rea-lizado por el Imco en 2011 sobre las leyes de ingresos estatales, Nayarit tiene 12 impuestos locales, mientras que Baja California Sur, Estado de México, Michoacán, Nuevo León y Sinaloa sólo aplicaban cuatro. El im-puesto más importante a nivel muni-cipal es el predial; según la OCDE va de 0.5 a 1.2 por ciento.

Un claro ejemplo de la falta de interés de los estados por ejercer su poder para determinar en alguna medida el nivel de recaudación fiscal es el comportamiento de éstos frente al cobro del impuesto a la tenencia. A partir del año fiscal 2012 este gra-vamen se volvió de carácter estatal. En este año, la tenencia representó 5% de las participaciones federales

Para el ejercicio fiscal 2013, 22 estados mantendrán la tenencia, aunque 16 cuentan con un subsidio parcial para un segmento de la población.

Composición de impuestos por origen en AL Participaciones a entidades federativas

FUENTE: CENTRO DE ESTUDIOS DE LAS FINANZAS PÚBLICAS DE LA CÁMARA DE DIPUTADOS CON DATOS DE LA SHCP. FUENTE: IMCO CON DATOS DE LA OCDE.

Federal Estatal Local Seguridad social

20-31 CoverStory.indd 25 8/27/13 2:20 PM

26 Ejecutivos de Finanzas Septiembre 2013

Economía informal, el objetivo

— FISCALIZACIÓN —

¿Quién pone qué?

Por lo general, los aumentos impositivos suelen recaer sobre quienes están en la

economía formal y ya pagan impues-tos, muchas veces en forma cautiva como en el caso de los asalariados. La disyuntiva de una reforma fiscal que implique mayor carga impositiva para este sector puede hacer que los formales encuentren atractivo salirse de este sector, con lo cual el esfuerzo de recaudar más puede llevar a incre-mentar la economía informal.

Además, se debe tener presente que ciertos impuestos aumentan el costo de oportunidad de la formalidad de las empresas; en el caso mexicano, esto sucede con el impuesto a la nómi-na y la aportación de las empresas a la seguridad social del trabajador.

Existen varias acciones para combatir la informalidad y fortalecer los dis-tintos mecanismos de control y fiscalización, por ejemplo: el Régimen de Pequeños Contribuyentes (Repecos). Sin embargo, en la reforma hacenda-ria que propuso el gobierno de Felipe Calderón sólo se incorporó un nuevo impuesto federal –para evitar la informalidad– denominado Impuesto a los Depósitos en Efectivo (IDE).

El IDE se originó en 2009 como un gravamen de control para todas aque-llas personas físicas y morales que depositan moneda de curso legal (efec-tivo), en el entendido de que el impuesto que genere se disminuye de su carga tributaria, en principio, del Impuesto Sobre la Renta (ISR).

DEPÓSITOS

Contra el efectivo

La eventual reforma hacendaria deberá considerar que la base de contribuyentes está saturada y que es preciso aumentarla a partir de la economía informal. Un control más riguroso de la evasión.

La economía informal en México representa una parte importante de la economía en su conjunto. De acuerdo con los economistas Arturo Antón y Santiago Levy, con base en los datos del Censo Económico 2008, ese año se registraron tres millones 724 mil 019 establecimientos, pero solamente 795 mil 466 estaban ins-critos en el IMSS.

La explicación de los especialistas es que mientras en el IMSS están so-bre todo las empresas más grandes, la mayoría de las registradas en el censo son empresas pequeñas, 95% de las cuales tienen menos de 10 trabajadores que evaden el pago de cuotas, es decir, son informales.

Así, los trabajadores informales suelen ser empleados en empresas

pequeñas, 73% de los trabajadores asalariados en el sector informal en 2004 fueron empleados por empre-sas de 15 trabajadores o menos.

La informalidad afecta a la econo-mía de muchas maneras. La más di-recta es la reducción significativa de los ingresos tributarios del gobierno y, por ende, su capacidad para finan-ciar inversiones productivas y de desarrollo. Sin embargo, otro proble-ma es que le resta competitividad al país. Un peso de capital y trabajo in-vertido en el sector formal rinde en-tre 28 y 50% más que el mismo peso invertido en el sector informal.

La razón es que las empresas del sector informal suelen invertir poco en nuevas tecnologías, capacitación de sus trabajadores y su acceso al crédito es escaso. Además, la econo-mía informal es una amenaza para las empresas que sí pagan impuestos porque se genera una competencia con condiciones asimétricas.

México es uno de los países de América Latina en los que se percibe que la informalidad afecta más a la economía. Desde la perspectiva de Santiago Levy, la política de seguri-dad social actual del Estado mexica-no fomenta la informalidad. Primero porque excluye a los trabajadores no asalariados de la cobertura de la

20-31 CoverStory.indd 26 8/27/13 2:56 PM

Septiembre 2013 Ejecutivos de Finanzas 27

Claves

2007 2008 2009 2010 2011 2012 2000 2008

INFORMALIDAD Y EMPLEOS

1.320

22.8

1.432

24.1

1.278

26.4

1.435

33.5

1.486

37.0

1.491

37.2

4.57

23.3

2.6

39.61

La eficiencia de la administración fiscal es un factor clave para incrementar el nivel de recaudación. Un sistema simple reduce el tiempo y esfuerzo que los contribuyentes deben invertir para cumplir en forma con sus obligaciones fiscales. Una vez que se logra consolidar un siste-ma eficiente que elimine los incentivos a la elusión y evasión de impuestos, se reduce el monto de los recursos económicos que el gobierno debe invertir para generar una mayor recaudación. Algunos estudios indican que el problema de evasión se encuentra principalmente en el cobro del ISR. Con excepción del impues-to a personas morales, la tasa de evasión del ISR está por encima de 75 por ciento. Cada empresa debe dedicar al año en pro-medio aproximadamente 347 horas para el pago de impuestos; en Canadá, las firmas sólo dedican 131 horas a esta actividad.

Las reformas deben ampliar la base tributaria y no las tasas impositivas. Más aún, disminuir las tasas crea un incentivo para ampliar la base tributaria.

Ingresos tributarios y contribuyentes Estima ción de evasión fiscal en MéxicoINCONSISTENCIA EN LA PRÁCTICAAUNQUE LA base de contribuyentes ha aumentado, la recaudación de impuestos no es proporcional a ésta.

FUENTE: CEFP CON DATOS DE SHCP. FUENTE: DEPARTAMENTO DE PUBLICACIONES DE LA OCDE.

seguridad social. Segundo, debido a que quienes sí la reciben pagan una cuota obreropatronal que tanto ellos como las empresas que los contratan consideran como un impuesto de po-co beneficio (derivado, en parte, de diferencias regionales en infraestruc-tura y de la calidad de la provisión de los servicios de salud).

A esto debe añadirse la cobertura del seguro popular que garantiza el acceso a servicios de salud a toda la población, incluida aquella que per-tence a la economía informal.

Por esto, los trabajadores y las empresas optan por relaciones de trabajo asalariadas pero ilegales, las cuales evaden las leyes laborales y las de la seguridad social, o bien por una relación no asalariada (comisio-nistas o trabajo por cuenta propia).

La propuesta de Levy consiste en bajar el costo de la formalidad, eli-minando la contribución al Seguro Social vía nómina y mandándolo al consumidor a través de impuestos indirectos generalizados.

México es de los países que menos recaudan por concepto de seguridad social. Esto podría ser un indicativo de que el problema de la informali-dad también tiene que ver con un Es-tado que no tiene la capacidad para asegurarse de que la gran mayoría

de los empleados paguen sus cuotas de seguridad social. Si en nuestro país hubiera una mejor fiscalización, el costo de ser informal sería mayor.

Las finanzas púbicas robustas dependen de que la mayoría de los agentes económicos contribuyan al financiamiento del gasto público. Los sistemas tributarios con bases amplias tienden a generar menores distorsiones en las decisiones de los agentes económicos sobre inversión y ahorro. En cambio, las altas tasas de impuestos promueven la evasión y la informalidad.

Ampliar la base tributaria permite la reducción de la tasa generalizada debido a que si más individuos par-ticipan, la aportación de cada uno podrá ser menor. Según la OCDE, la recaudación en México es baja principalmente porque el sistema es complejo, con muchos regímenes es-peciales y exenciones.

El problema no es la tasa sino la pequeña base recaudatoria por múl-tiples factores. Uno de ellos es la alta tasa del sector informal que es cer-cana a 58%. Sin embargo, la evasión también existe en el sector formal. El Centro de Estudios Espinosa Yglesias (CEEY) reveló que 35% de la evasión se encuentra en el sector informal y el resto en el formal.

Porcentaje de ingresos potenciales Porcentaje del PIB

Ingresos tributarios (mdp) Contribuyentes (millones)

20-31 CoverStory.indd 27 8/27/13 2:57 PM

28 Ejecutivos de Finanzas Septiembre 2013

Finanzas petrolizadas

— DEPENDENCIA —

¿Quién pone qué?

Para transformar la renta petrolera en bienestar de largo plazo, el Insti-tuto Mexicano para la Competitividad (Imco) propone:

Invertir una proporción de la renta petrolera que captura el Estado en un Fondo Soberano de Inversión.

El fondo deberá ser manejado por una institución pública autónoma. Por ello, se deberá ampliar el mandato constitucional del Banco de Méxi-co para que éste lo administre.

Únicamente se destinarán al fondo los ingresos petroleros no tributa-rios, como licencias, derechos, regalías y bonos de exploración.

RENTA PETROLERA

Bienestar a largo plazo

La venta de petróleo crudo se ha convertido en la columna vertebral de la recaudación de la federación. Con la reforma energética, Pemex requiere de un régimen fiscal que le permita competir a nivel global.

S in lugar a dudas prevalece la dependencia de la venta de petróleo en las finanzas pú-

blicas del país, ya que en 2007 ésta representaba 29.6% del total de los ingresos del gobierno federal y para 2013 la Ley de Ingresos de la Fede-ración estimó que representaría 34% del total del erario federal.

México tendrá que debatir la refor-ma energética pero al mismo tiempo ajustes al régimen fiscal de Pemex si quiere incentivar la participación de la iniciativa privada en la paraestatal y generar beneficios a la ciudadanía.

Parte de la razón por la que se carece de las herramientas para ex-plotar los recursos en Pemex es que no se han hecho las inversiones sufi-cientes en el pasado.

De acuerdo con especialistas, se requiere una reforma fiscal que per-mita a la paraestatal liberar recursos para invertir y no sólo para beneficio del presupuesto.

Es necesario bajar la carga fiscal del Estado a la paraestatal, porque si la idea es compartir la inversión con otras empresas, hay que hacer que Petróleos Mexicanos sea más fuerte y así potenciar la riqueza petrolera.

En la propuesta de reforma ener-gética presentada por el presidente Enrique Peña Nieto se establece que habrá un nuevo régimen fiscal para Pemex, además de plantear cambios a los artículos 27 y 28 de la Consti-tución. El mandatario aseguró que el país se mantendrá como único dueño del petróleo.

El nuevo régimen de la paraestatal se incluirá en la reforma hacendaria que se presentará este mes; por aho-ra se desconocen sus alcances. Sin embargo, el secretario de Hacienda, Luis Videgaray, descartó un incre-mento en las tasas de los graváme-nes actuales debido a este cambio en Petróleos Mexicanos.

El senador del PAN e integran-te de la Comisión de Energía, Jorge Luis Lavalle, considera que el actual esquema fiscal de Pemex está atado de manos para crecer como empre-sa competitiva. “No ha podido tomar inversiones benéficas para el país; no estamos generando empleos y estamos en riesgo de perder nuestra soberanía energética para ‒al final‒ importar el petróleo por falta de re-cursos”, dice.

Lavalle menciona que es necesario debatir los riesgos y las virtudes de abrir la renta petrolera, pero al mis-mo tiempo consideró urgente revisar cómo se utilizará el dinero obtenido por la venta de energéticos. “Una nueva reforma fiscal puede ampliar la recaudación y con ello fortalecer la industria”, puntualizó en una mesa de análisis organizada por CNN México.

El PAN dio a conocer su propuesta de reforma energética en julio pa-sado, en la cual prevé la apertura a

20-31 CoverStory.indd 28 8/27/13 3:21 PM

Septiembre 2013 Ejecutivos de Finanzas 29

Claves

2007 2008 2009 2010 2011 2012

70.4%

1.711

29.6%

66.2%

2.049

33.8%

75.4%

2.000

24.6%

71.8%

2.080

28.2%

69.5%

2.320

30.5%

67.9%

2.313

32.1%

PEMEX

Contratos de producción compartida

La producción en especie es dividida entre el operador y el

gobierno

Contratos de servicio

Se paga una tarifa al contratista, típicamente en efectivo

Mecanismos legales en el sector petrolero

Concesiones Contratos

Contratos de servicio puro

Contratos de servicios de riesgo

La tarifa por servicio está ligada a las utilidades

No petroleros Petroleros

El modelo mexicano de hidrocarburos, diseñado en torno a un monopolio estatal que debe participar solo a lo largo de toda la cadena de valor, hace tiempo dejó de res-ponder a las necesidades del país. La principal función de Pemex es generar ingresos para el gobierno federal: en la últi-ma década, la paraestatal ha aportado en promedio un tercio de sus ingresos fiscales. Este régimen fiscal asegura recursos para el Estado en el corto plazo. Los nuevos proyectos involucrarán un ries-go mayor que los del pasado, los costos de producción serán mayores y los retornos más bajos. Por lo tanto, es inviable que una sola empresa invierta en la explotación de estas oportunidades. Diseñar un nuevo marco institucional para la maximización del valor de la renta petro-lera por parte del Estado en el contexto de un sector abierto y convertir a Pemex en una verdadera empresa.

El sector energético requeriría de criterios de transparencia y rendición de cuentas para vigilar a los nuevos operadores.

Ingresos del gobierno federal Participación privada en el sector petroleroPESO DEL ORO NEGROLA RECAUDACIÓN recae en la venta de hidrocarburos (bdp).