Apuntes RENTA

32

IMPUESTO A LA RENTA La reforma tributaria que cambió la forma como se pagan los impuestos a la renta en Chile, nace en el año 1984, período que se caracterizó por: altos índices de cesantía, bajos niveles de ahorro e inversión, y quiebras masivas de empresas. El sistema tributario chileno y en particular el impuesto a la renta (o a las ganancias o a las utilidades), contiene normas que incentivan al ahorro e inversión en las empresas, ayudando al crecimiento y desarrollo económico del país. Este sistema de incentivo al ahorro e inversión se traduce en instaurar un impuesto a la renta aplicado en dos fases, la primera, por la vía de la aplicación de un impuesto a la renta denominado Impuesto de Primera Categoría que afecta a las utilidades devengadas por las empresas, las cuales se afectarán con una tasa de un 20%, la segunda, por aplicación del impuesto a la renta a nivel de los propietarios de las empresas, los cuales se afectarán con un impuesto denominado Impuesto Global Complementario sobre las rentas percibidas o retiradas. Este impuesto es un impuesto progresivo con tasas que van desde un 0% hasta un 40%. Si se comparan estas tasas con el sistema que estaba vigente hasta el 31 de diciembre de 1983, se puede apreciar que la carga tributaria disminuye de manera importante, si los propietarios deciden no retirar las utilidades que se van generando en sus empresas. Se presume que las utilidades se destinarán al crecimiento de las empresas, a absorber mayor cantidad de mano de obra, a la renovación de tecnologías, etc. Debe señalarse que el sistema tributario vigente hasta el 31 de diciembre de 1983 obligaba al pago del impuesto, tanto para la empresa como para sus propietarios, sobre base devengada lo que significaba un pago anual de impuesto de aproximadamente el 50% de las utilidades obtenidas. Es claro entonces que existe un ámbito de decisión respecto del cuando y por cuanto el contribuyente propietario de empresas se quiere afectar con el Impuesto Global Complementario. Lo anterior también rige para los inversionistas extranjeros que inviertan en Chile, los cuales están obligados a pagar un porcentaje de impuestos sobre sus utilidades devengadas. Respecto al impuesto del segundo nivel que los afecta, el Impuesto Adicional, rige con tasa 35%, pero aplicable sólo si existen remesas al exterior. Otra característica relevante de estos niveles de tributación es que el impuesto del primer nivel, el Impuesto de Primera Categoría, es crédito respecto de los impuestos del segundo nivel, de aquí entonces que se considere

-

Upload

vanesa-nicole-torres-medina -

Category

Documents

-

view

20 -

download

0

description

Apuntes Renta

Transcript of Apuntes RENTA

IMPUESTO A LA RENTA

La reforma tributaria que cambió la forma como se pagan los impuestos a la renta en Chile, nace en el año 1984, período que se caracterizó por: altos índices de cesantía, bajos niveles de ahorro e inversión, y quiebras masivas de empresas.

El sistema tributario chileno y en particular el impuesto a la renta (o a las ganancias o a las utilidades), contiene normas que incentivan al ahorro e inversión en las empresas, ayudando al crecimiento y desarrollo económico del país.

Este sistema de incentivo al ahorro e inversión se traduce en instaurar un impuesto a la renta aplicado en dos fases, la primera, por la vía de la aplicación de un impuesto a la renta denominado Impuesto de Primera Categoría que afecta a las utilidades devengadas por las empresas, las cuales se afectarán con una tasa de un 20%, la segunda, por aplicación del impuesto a la renta a nivel de los propietarios de las empresas, los cuales se afectarán con un impuesto denominado Impuesto Global Complementario sobre las rentas percibidas o retiradas. Este impuesto es un impuesto progresivo con tasas que van desde un 0% hasta un 40%.

Si se comparan estas tasas con el sistema que estaba vigente hasta el 31 de diciembre de 1983, se puede apreciar que la carga tributaria disminuye de manera importante, si los propietarios deciden no retirar las utilidades que se van generando en sus empresas. Se presume que las utilidades se destinarán al crecimiento de las empresas, a absorber mayor cantidad de mano de obra, a la renovación de tecnologías, etc.

Debe señalarse que el sistema tributario vigente hasta el 31 de diciembre de 1983 obligaba al pago del impuesto, tanto para la empresa como para sus propietarios, sobre base devengada lo que significaba un pago anual de impuesto de aproximadamente el 50% de las utilidades obtenidas.

Es claro entonces que existe un ámbito de decisión respecto del cuando y por cuanto el contribuyente propietario de empresas se quiere afectar con el Impuesto Global Complementario.

Lo anterior también rige para los inversionistas extranjeros que inviertan en Chile, los cuales están obligados a pagar un porcentaje de impuestos sobre sus utilidades devengadas. Respecto al impuesto del segundo nivel que los afecta, el Impuesto Adicional, rige con tasa 35%, pero aplicable sólo si existen remesas al exterior.

Otra característica relevante de estos niveles de tributación es que el impuesto del primer nivel, el Impuesto de Primera Categoría, es crédito respecto de los impuestos del segundo nivel, de aquí entonces que se considere al Impuesto de Primera Categoría como un anticipo de los impuestos del segundo nivel.

Esta fiscalización se facilita por medio de la inscripción en el registro tributario denominado Rol único tributario (R.U.T.), el cual es uniforme en cuanto a su número con la cédula de identidad personal, licencia de conducir, pasaporte, etc.

Esta uniformidad de identificación en conjunto con medios computacionales en línea permiten al Servicio de Impuestos Internos, detectar las inversiones y gastos que realizan los contribuyentes, las cuales se fiscalizan respecto del origen y de la tributación de los fondos utilizados.

ESTRUCTURA DE LA LEY DE LA RENTA.

Desde el punto de vista formal, la Ley de la Renta (en adelante LIR) se encuentra contenida en el artículo 1° del D.L 824, publicado en el Diario Oficial el 31 de diciembre del año 1974. Consta de 5 Títulos y 109 artículos.

TITULO I: Párrafo 1° Destino del Impuesto (Art. 1°)Párrafo 2° Definiciones (Art. 2°)Párrafo 3° Contribuyentes (Arts. 3° al 9°)Párrafo 4° Disposiciones varias (Arts. 10° al 18°)

TITULO II: RENTAS DE LA PRIMERA CATEGORIAPárrafo 1° Contribuyentes 1° Categoría (Arts. 19° al 21°)Párrafo 2° Pequeños contribuyentes (Arts. 22° al 28°)Párrafo 3° Base imponible y débito fiscal (Arts. 29° al 38º Bis) Párrafo 4° Rentas y contribuyentes exentos (Arts. 39° y 40°)Párrafo 5° Corrección Monetaria (Art. 41°)Párrafo 6° Normas sobre doble tributación (Arts. 41° A, B, C y D)

RENTAS DE LA SEGUNDA CATEGORIAPárrafo 1° Contribuyentes 2° Categoría (Arts. 42° al 51°)

TITULO III: IMPUESTO GLOBAL COMPLEMENTARIOPárrafo 1° Contribuyentes y Tasa del impuesto (Arts. 52° y 53°)Párrafo 2° Base imponible (Arts. 54° al 57° bis)

TITULO IV: IMPUESTO ADICIONALPárrafo 1° Contribuyentes, Base Imponible y Tasa del impuesto (Arts. 58° al

64°)

TITULO V: DE LA ADMINISTRACION DEL IMPUESTOPárrafo 1° Declaración de impuesto (Arts. 65° al 72°)Párrafo 2° Retenciones de impuesto (Arts. 73° al 83°)Párrafo 3° pagos provisionales (Arts. 84° al 100°) Párrafo 4° Informes obligatorios al SII (Arts. 101° al 102°)Párrafo 5° Disposiciones varias (Art. 103°)

TITULO VI: DISPOSICIONES ESPECIALES RELATIVAS AL MERCADO DE CAPITALES

Artículos 104 al 109.

DE LA MATERIA Y DESTINO DEL IMPUESTO

Artículo 1º.- Establécese, de conformidad a la presente ley, a beneficio fiscal, un impuesto sobre la renta.

CONCEPTOS (ART. 2°)

Renta: “los ingresos que constituyan utilidades o beneficios que rinda una cosa o actividad y todos los beneficios, utilidades e incrementos de patrimonio que se perciban o devenguen, cualquiera que sea su naturaleza, origen o denominación”.

Análisis de los términos comprendidos en el concepto de renta.

Ingreso: El ingreso está constituido por la riqueza que fluye desde afuera; es algo que entra, que pasa a ser disponible por alguien o a formar parte del patrimonio de una persona. Además, el ingreso debe ser determinable o apreciable en dinero. Las fuentes de un ingreso podrían ser el trabajo humano, el capital, o la combinación de trabajo y capital.

Utilidad : provecho o interés que se saca de una cosa.

Beneficio: Es el bien que se hace o se recibe. También significa utilidad, provecho. Sólo el beneficio susceptible de apreciación pecuniaria es el que debe considerarse para los fines de la Ley de la Renta. Por ejemplo: constituye beneficio el goce de una casa-habitación sin obligación de pagar arriendo, la alimentación gratuita, la remisión de una deuda, etc.

Incremento de patrimonio : Es el crecimiento de los bienes corporales o incorporales, susceptibles de apreciación pecuniaria, de una persona. No es necesario que este crecimiento de los bienes o enriquecimiento tenga su origen en una fuente conocida o que se identifique con utilidades o ingresos de una actividad, para su calificación como renta. Es sólo suficiente su existencia.

Renta devengada: aquélla sobre la cual se tiene un título o derecho, independientemente de su actual exigibilidad y que constituye un crédito para su titular.

Renta percibida: aquella que ha ingresado materialmente al patrimonio de una persona. Debe asimismo, entenderse que una renta devengada se percibe desde que la obligación se cumple por algún modo de extinguir distinto al pago.

Renta mínima presunta: la cantidad que no es susceptible de deducción alguna por parte del contribuyente.

Capital efectivo: el total del activo con exclusión de aquellos valores que no representan inversiones efectivas, tales como valores intangibles, nominales, transitorios y de orden.

Sociedades de personas: las sociedades de cualquier clase o denominación, excluyéndose únicamente a las anónimas.

Año calendario: el período de doce meses que termina el 31 de diciembre.

Año comercial: el período de doce meses que termina el 31 de diciembre o el 30 de junio y, en los casos de término de giro, del primer ejercicio del contribuyente o de aquél en que opere por primera vez la autorización de cambio de fecha del balance, el período que abarque el ejercicio respectivo según las normas de los incisos séptimo y octavo del articulo 16º del Código Tributario.

Año tributario: el año en que deben pagarse los impuestos o la primera cuota de ellos.

ESQUEMA DEL CONCEPTO RENTA CONTENIDO EN EL ARTICULO 2° DE LA LIR

Agrícola Transporte Mineria

Bienes Raíces No Agrícolas

Rtas. Percibidas

SUJETO PASIVO

RENTA

CAPITAL

TRABAJO

Independiente

Dependiente

Sueldos

S/Contabilid.

Contabilidad

Dietas

Soc. Profes.

Honorarios

Legal

Presunta

Derecho

Efectiva

Completa

Simplificada

El sujeto pasivo de la obligación tributaria en la ley sobre impuesto a la renta, es el que obtiene la renta, y para su identificación se debe relacionar su actividad y la forma de organización adoptada.

Las personas domiciliadas o residentes en Chile están obligados a pagar impuestos sobre sus rentas de fuente chilena y extranjera,

excepto los extranjeros durante los tres primeros años de su permanencia en Chile.

Las personas sin domicilio ni residencia en Chile están obligados a pagar impuestos sobre sus rentas de fuente chilena, excepto

algunos casos contemplados en el artículo 59 de la ley, sobre impuesto adicional, por servicios prestados en el exterior por personas sin residencia o domicilio en Chile. Se trata de servicios prestados por personas sin residencia o domicilio en Chile y rentas de fuente extranjera y las actividades desarrolladas en el exterior.

DOMICILIO O RESIDENCIA

Para analizar el concepto de domicilio aplicado en materias tributarias, debemos remitirnos al artículo 59 del Código Civil el que señala: "El domicilio consiste en la residencia acompañada real o presuntivamente del ánimo de permanecer en ella"

Por su parte el artículo 4 de la ley sobre Impuesto a la Renta establece una norma complementaria, que dice: "la sola ausencia o falta de residencia en el país no es causal que determine la pérdida de domicilio en Chile, para los efectos de esta ley. Esta norma se aplicará, asimismo, respecto de las personas que se ausenten del país, conservando el asiento principal de sus negocios en Chile, ya sea individualmente o a través de sociedades de personas".

El concepto de residencia si está definido en materias tributarias y se manifiesta en el artículo 8 N°8 del Código Tributario, que señala: "Se entenderá por residente, toda persona natural que permanezca en Chile más de 6 meses en un año calendario, o más de 6 meses en total dentro de dos años tributarios consecutivos".

En resumen existe una tendencia a simplificar en términos de utilizar el elemento de la residencia, a fin de contestar si está domiciliado o no está domiciliado.

Por ejemplo, un extranjero que viene al país a trabajar, será o no será residente en Chile. La tendencia indicaría que por los 6 primeros meses sería no residente y a partir de ahí si es residente en Chile.

La respuesta debería relacionarse con el ánimo de permanecer en el país, y entonces se deberá tomar en consideración el elemento domicilio, ya que una persona puede estar domiciliada el primer día que llega al país, puesto que prima el ánimo de permanencia y no necesariamente el domicilio pasa por una residencia previa. Siguiendo el ejemplo, se agrega que esta persona llega al país en el cargo de representante de un banco extranjero y con ello estará domiciliado en Chile, cuando llegue al país.

El domicilio o residencia es importante, para determinar si paga o no impuestos en Chile y qué impuestos debe pagar.

Domiciliados o residentes en Chile

pagan impuesto global complementario,

Domiciliados o residentes en el extranjero pagan impuesto adicional.

FUENTE DE LAS RENTAS

La fuente de las rentas o territorialidad del impuesto, se relaciona con la pregunta ¿Cuál es el origen de la renta?, vinculada a aquellas rentas que procedan de una cierta actividad o de un bien en particular, la cual podrá ser:

Rentas de fuente chilena Rentas de fuente extranjera

La ley define lo que es renta de fuente chilena y por exclusión deberíamos entender el concepto de renta de fuente extranjera.

Renta de fuente chilena, son aquellas que provienen de: bienes situados en Chile actividades desarrolladas en Chile, cualquiera sea el domicilio o residencia del contri-

buyente.

Existen ciertas situaciones, en las cuales la ley se ha preocupado de definir donde esta la fuente de la renta, y que son: En los intereses de los créditosSe entiende que la renta esta en el domicilio del deudor.

En las acciones de sociedades anónimasEstará en el lugar de constitución de la sociedad.

Marcas, patentes, regalías. La fuente de la renta de un arrendamiento estará en el lugar donde se explota y no en el domicilio de la entidad que arrienda.

En los derechos de sociedades de personas Será el lugar de la constitución de la sociedad.

Como regla general, pagan impuestos los domiciliados o residentes sobre las rentas de todo origen, independientemente de la fuente de la renta o del lugar donde está esa fuente (Art. 3 de la ley).

La excepción la constituyen los extranjeros en sus tres primeros años de su permanencia en Chile, los que tributan sólo sobre sus rentas de fuente chilena. Este plazo puede ser prorrogado por el Director Regional en casos calificados.

OTROS CONTRIBUYENTES

Según el artículo 5 de la ley, las rentas efectivas o presuntas de una comunidad hereditaria corresponderán a los comuneros en proporción a sus cuotas en el patrimonio común. Mientras las cuotas no se determinen, el patrimonio indiviso se considera como la continuación de la

persona del causante, y se gravará con el impuesto de categoría y con el impuesto global complementario.

Transcurrido el plazo de tres años desde la apertura de la sucesión, las rentas efectivas o presuntas, corresponderán a los comuneros en proporción a sus cuotas en el patrimonio común y deberán ser declaradas por estos.

En las comunidades no hereditarias, según lo dispone el artículo 6 de la ley de la renta, los comuneros o socios serán solidariamente responsables de la declaración y/o pago de los impuestos por la rentas de la comunidad o sociedad de hecho.

El comunero se libera de la solidaridad si en su declaración de renta individualiza a los otros comuneros o socios, indicando domicilio y su cuota común.

Son también sujetos de la obligación tributaria:

Los administradores de bienes, artículo 7 de la ley

Los funcionarios fiscales, artículo 8 de la ley

Los diplomáticos en general, artículo 9 de la ley

INGRESOS NO RENTA

Es tan amplio el concepto de renta que define la ley, que la misma norma establece aquellas cantidades que no son constitutivos de renta, entre la cuales encontramos:

Artículo 17º.- No constituye renta:

1°. La indemnización de cualquier daño emergente y del daño moral, siempre que la indemnización por este último haya sido establecida por sentencia ejecutoriada. Tratándose de bienes susceptibles de depreciación, la indemnización percibida hasta concurrencia del valor inicial del bien reajustado de acuerdo con el porcentaje de variación experimentada por el índice de precios al consumidor entre el último día del mes que antecede al de adquisición del bien y el último día del mes anterior a aquél en que haya ocurrido el siniestro que da origen a la indemnización.

Lo dispuesto en este número no regirá respecto de la indemnización del daño emergente en el caso de bienes incorporados al giro de un negocio, empresa o actividad, cuyas rentas efectivas deban tributar con el impuesto de la Primera Categoría, sin perjuicio de la deducción como gasto de dicho daño emergente.

2°. Las indemnizaciones por accidentes del trabajo, sea que consistan en sumas fijas, renta o pensiones.

5°. El valor de los aportes recibidos por sociedades . Sin perjuicio de que el aportante debe estar en condición de justificar el origen de los fondos con los que esta financiando dichos aportes.

6º. La distribución de utilidades o de fondos acumulados que las sociedades anónimas hagan a sus accionistas en forma de acciones total o parcialmente liberadas o mediante el aumento del valor nominal de las acciones, todo ello representativo de una capitalización equivalente como así también, la parte de los dividendos que provengan de los ingresos a que se refiere este artículo.

7º. Las devoluciones de capitales sociales. Las devoluciones de capitales sociales y los reajustes de estos efectuados de conformidad a esta ley o a leyes anteriores, siempre que no correspondan a utilidades tributables capitalizadas que deben pagar los impuestos de esta ley

9º. La adquisición de bienes de acuerdo con los párrafos 2º y 4º del Título V del Libro II del Código Civil o por prescripción, sucesión por causa de muerte o donación

Aluvión: aumento que recibe la ribera de la mar, de un río o de un lago por el lento e imperceptible retiro de las aguas. (Artículo 649 del Código Civil)

Avulsión: acrecentamiento de un predio por una fuerza violenta natural que transporta una porción del suelo de un predio al predio de otra persona.

Cambio de cauce de un río.

11º. Las cuotas que eroguen los asociados. Debe tratarse de contribuciones fijas o variables, periódicas, que los asociados de una persona jurídica o de cualquier organización colectiva hacen a esta para afrontar gastos u otros fines sociales

12º. El mayor valor que se obtenga en la enajenación ocasional de bienes muebles de uso personal del contribuyente o de todos o algunos de los objetos que forman parte del mobiliario de su casa habitación.

13º. La asignación familiar, los beneficios previsionales y la indemnización por desahucio y la de retiro hasta un máximo de un mes de remuneración por cada año de servicio o fracción superior a seis meses.

14º. La alimentación, movilización o alojamiento proporcionado al empleado u obrero sólo en el interés del empleador o patrón, o la cantidad que se pague en dinero por esta misma causa, siempre que sea razonable a juicio del Director Regional.

15º. Las asignaciones de traslación y viáticos, a juicio del Director Regional.

16º. Las sumas percibidas por concepto de gastos de representación siempre que dichos gastos estén establecidos por ley.

17º. Las pensiones o jubilaciones de fuente extranjera.

18º. Las cantidades percibidas o los gastos pagados con motivo de becas de estudio.

19º. Las pensiones alimenticias que se deben por ley a determinadas personas, únicamente respecto de éstas.

29º. Los ingresos que no se consideren rentas o que se reputen capital según texto expreso de una ley.

30°. La parte de los gananciales que uno de los cónyuges, sus herederos o cesionarios, perciba del otro cónyuge, sus herederos o cesionarios, como consecuencia del término del régimen patrimonial de participación en los gananciales

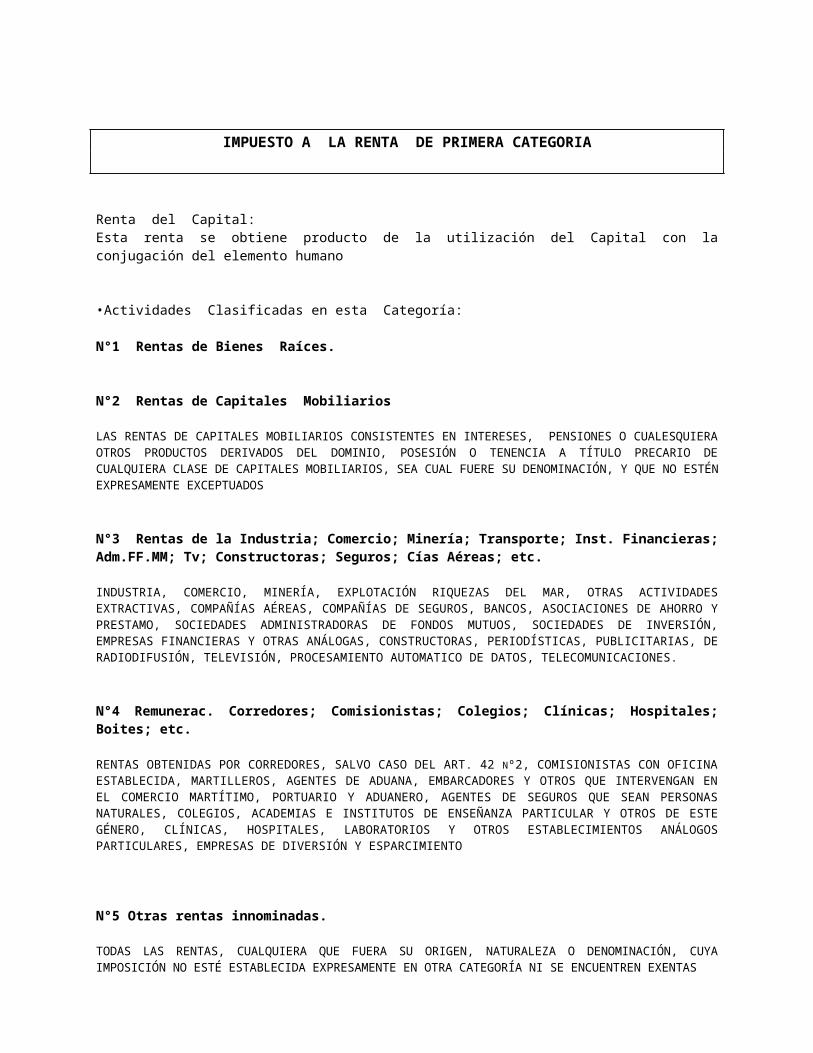

IMPUESTO A LA RENTA DE PRIMERA CATEGORIA

Renta del Capital: Esta renta se obtiene producto de la utilización del Capital con la conjugación del elemento humano

•Actividades Clasificadas en esta Categoría:

N°1 Rentas de Bienes Raíces.

N°2 Rentas de Capitales Mobiliarios

LAS RENTAS DE CAPITALES MOBILIARIOS CONSISTENTES EN INTERESES, PENSIONES O CUALESQUIERA OTROS PRODUCTOS DERIVADOS DEL DOMINIO, POSESIÓN O TENENCIA A TÍTULO PRECARIO DE CUALQUIERA CLASE DE CAPITALES MOBILIARIOS, SEA CUAL FUERE SU DENOMINACIÓN, Y QUE NO ESTÉN EXPRESAMENTE EXCEPTUADOS

N°3 Rentas de la Industria; Comercio; Minería; Transporte; Inst. Financieras; Adm.FF.MM; Tv; Constructoras; Seguros; Cías Aéreas; etc.

INDUSTRIA, COMERCIO, MINERÍA, EXPLOTACIÓN RIQUEZAS DEL MAR, OTRAS ACTIVIDADES EXTRACTIVAS, COMPAÑÍAS AÉREAS, COMPAÑÍAS DE SEGUROS, BANCOS, ASOCIACIONES DE AHORRO Y PRESTAMO, SOCIEDADES ADMINISTRADORAS DE FONDOS MUTUOS, SOCIEDADES DE INVERSIÓN, EMPRESAS FINANCIERAS Y OTRAS ANÁLOGAS, CONSTRUCTORAS, PERIODÍSTICAS, PUBLICITARIAS, DE RADIODIFUSIÓN, TELEVISIÓN, PROCESAMIENTO AUTOMATICO DE DATOS, TELECOMUNICACIONES.

N°4 Remunerac. Corredores; Comisionistas; Colegios; Clínicas; Hospitales; Boites; etc.

RENTAS OBTENIDAS POR CORREDORES, SALVO CASO DEL ART. 42 Nº2, COMISIONISTAS CON OFICINA ESTABLECIDA, MARTILLEROS, AGENTES DE ADUANA, EMBARCADORES Y OTROS QUE INTERVENGAN EN EL COMERCIO MARTÍTIMO, PORTUARIO Y ADUANERO, AGENTES DE SEGUROS QUE SEAN PERSONAS NATURALES, COLEGIOS, ACADEMIAS E INSTITUTOS DE ENSEÑANZA PARTICULAR Y OTROS DE ESTE GÉNERO, CLÍNICAS, HOSPITALES, LABORATORIOS Y OTROS ESTABLECIMIENTOS ANÁLOGOS PARTICULARES, EMPRESAS DE DIVERSIÓN Y ESPARCIMIENTO

N°5 Otras rentas innominadas.

TODAS LAS RENTAS, CUALQUIERA QUE FUERA SU ORIGEN, NATURALEZA O DENOMINACIÓN, CUYA IMPOSICIÓN NO ESTÉ ESTABLECIDA EXPRESAMENTE EN OTRA CATEGORÍA NI SE ENCUENTREN EXENTAS

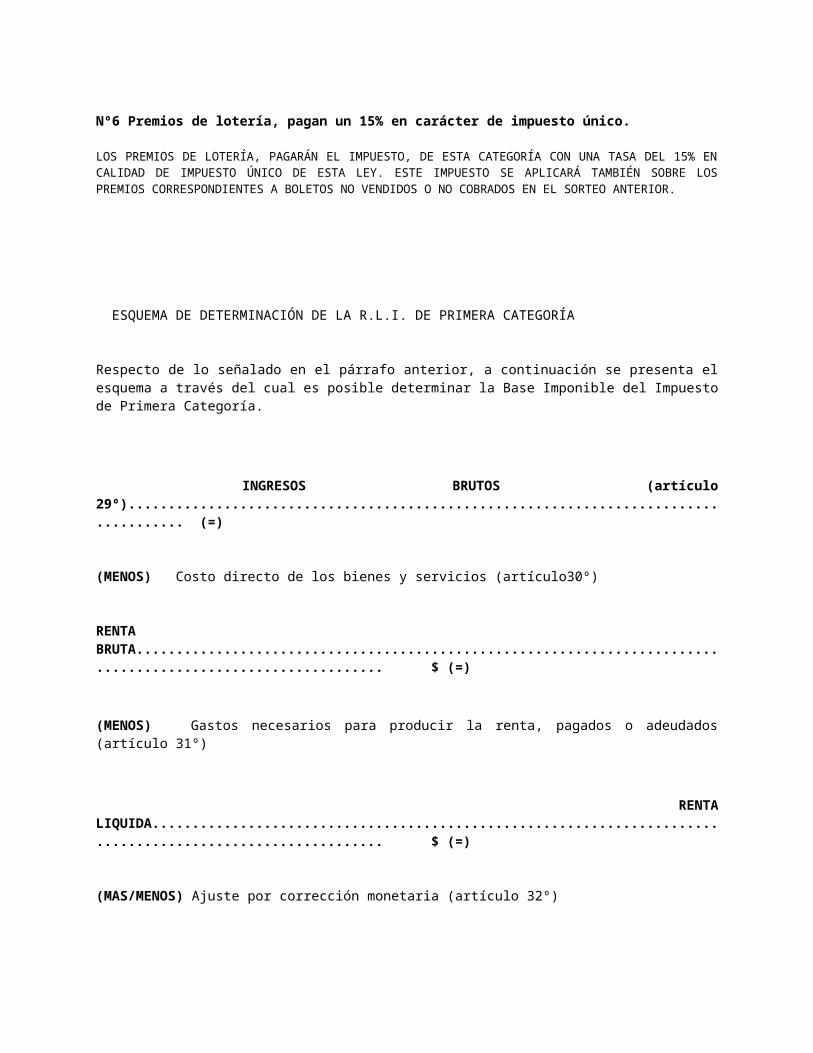

Nº6 Premios de lotería, pagan un 15% en carácter de impuesto único.

LOS PREMIOS DE LOTERÍA, PAGARÁN EL IMPUESTO, DE ESTA CATEGORÍA CON UNA TASA DEL 15% EN CALIDAD DE IMPUESTO ÚNICO DE ESTA LEY. ESTE IMPUESTO SE APLICARÁ TAMBIÉN SOBRE LOS PREMIOS CORRESPONDIENTES A BOLETOS NO VENDIDOS O NO COBRADOS EN EL SORTEO ANTERIOR.

ESQUEMA DE DETERMINACIÓN DE LA R.L.I. DE PRIMERA CATEGORÍA

Respecto de lo señalado en el párrafo anterior, a continuación se presenta el esquema a través del cual es posible determinar la Base Imponible del Impuesto de Primera Categoría. INGRESOS BRUTOS (artículo 29º)..................................................................................... (=)

(MENOS) Costo directo de los bienes y servicios (artículo30º)

RENTA BRUTA.............................................................................................................

$ (=)

(MENOS) Gastos necesarios para producir la renta, pagados o adeudados (artículo 31º) RENTA LIQUIDA...........................................................................................................

$ (=)

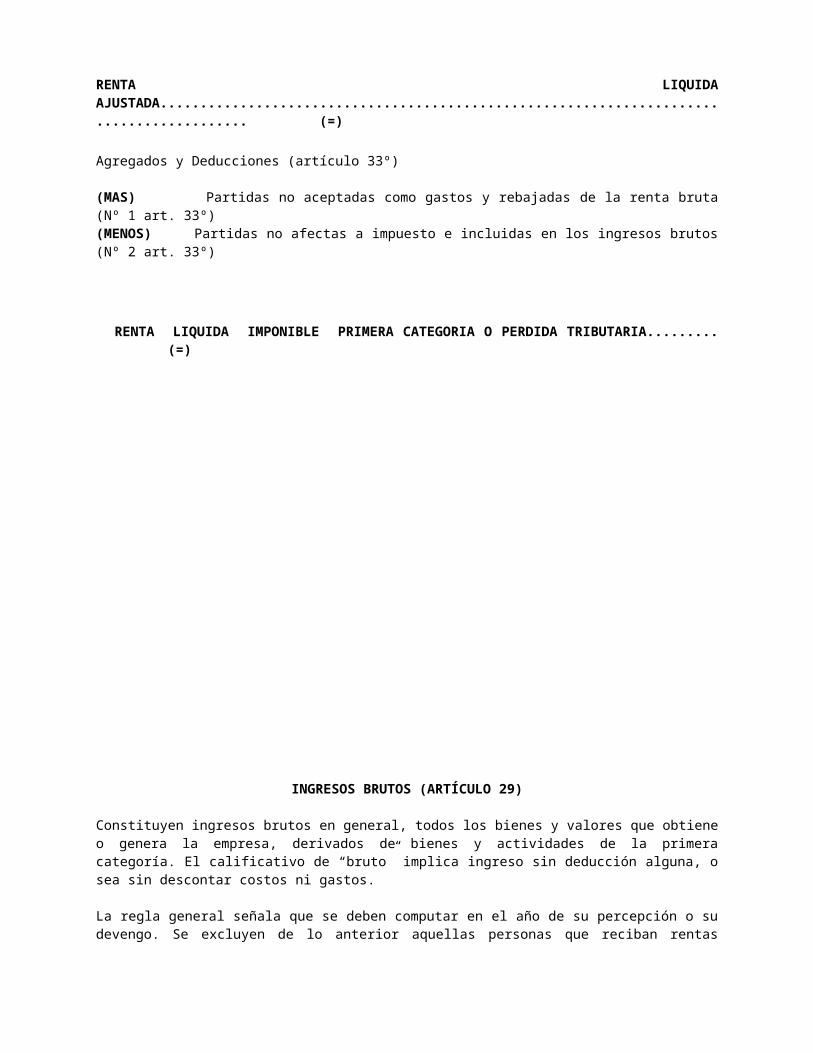

(MAS/MENOS) Ajuste por corrección monetaria (artículo 32º) RENTA LIQUIDA AJUSTADA......................................................................................... (=) Agregados y Deducciones (artículo 33º)

(MAS) Partidas no aceptadas como gastos y rebajadas de la renta bruta (Nº 1 art. 33º)(MENOS) Partidas no afectas a impuesto e incluidas en los ingresos brutos (Nº 2 art. 33º) RENTA LIQUIDA IMPONIBLE PRIMERA CATEGORIA O PERDIDA TRIBUTARIA.........

(=)

INGRESOS BRUTOS (ARTÍCULO 29)

Constituyen ingresos brutos en general, todos los bienes y valores que obtiene o genera la empresa, derivados de bienes y actividades de la primera categoría. El calificativo de “bruto” implica ingreso sin deducción alguna, o sea sin descontar costos ni gastos.

La regla general señala que se deben computar en el año de su percepción o su devengo. Se excluyen de lo anterior aquellas personas que reciban rentas exclusivamente clasificadas en

el artículo 20 Nº2, caso en cual tales ingresos se deben computar en el año de su percepción.

En el caso de los contratos de promesa de venta, los ingresos respectivos se deben incluir en los ingresos brutos del año en que se suscriba el contrato de venta correspondiente. Tratándose de contratos de construcción por suma alzada, el ingreso bruto será incluido en el año en que se formule el cobro respectivo.

COSTO DIRECTO (ARTÍCULO 30)

Para determinar la renta bruta, los contribuyentes de la primera categoría deben deducir el costo directo correspondiente de acuerdo a las siguientes normas:

Mercaderías compradas en el país:Precio de factura, contrato u otra convención.Valor del flete y seguro desde la bodega del proveedor a las de la empresa, optativamente. Esta opción repercute directamente en el resultado por cuanto si agregan al costo su efecto sólo se producirá cuando las mercaderías sean vendidas, en cambio, si no forman parte del costo, inmediatamente repercutirán en el resultado.

Mercaderías compradas en el extranjero:Valor CIF (costo, seguro y flete), conforme a la factura del proveedor, al tipo de cambio vigente a la fecha de la factura. (Valor observado).Derechos de internación.Gastos de desaduanamiento.Valor del flete y seguro nacionales, optativamente.

Productos manufacturados por la empresa:Materia prima directa, considerando para su valoración según su origen, lo indicado anteriormente.Algunos servicios de complementación industrial, tales como pintura, teñido, etc.Mano de obra directa (salarios, sobretiempo, bonos de producción, gratificaciones, etc.)

En las prestaciones de servicios:Mano de obra directa.Materiales y repuestos utilizados.Servicios recibidos de terceros, usados o empleados en la prestación efectuada.

Queda claramente establecido, que los gastos indirectos de fabricación no forman parte del costo tributario sin perjuicio de su deducción en virtud del artículo 31 de la Ley.

GASTOS NECESARIOS PARA PRODUCIR LA RENTA (ARTÍCULO 31)

Constituyen gastos necesarios todas aquellas partidas que no pueden ser deducidas en virtud del artículo 30, y que cumplen con los siguientes requisitos.

Que correspondan al ejercicio.

Pagados o devengados en el ejercicio.

Que se relacionen con el giro o actividad de la empresa.

Que sean obligatorios e inevitables.

Que estén debidamente documentados.

Que no correspondan a la adquisición, arrendamiento, mantención y otros gastos relacionados con automóviles, station wagons y similares, cuando este no sea el giro habitual

Que no se relacionen con aquellos bienes sobre los cuales se aplique la presunción de derecho del artículo 21 (retiro presunto), al igual que bienes que no generen rentas gravadas en esta categoría.

El artículo 31 enumera los principales gastos, no todos, indicando en cada caso los requisitos que deben cumplir para poder disminuir la renta bruta declarada, y llegar a lo que conocemos como renta líquida.

Nº1: Intereses y reajustes

Se aceptan como gasto los intereses y reajustes referidos a créditos otorgados por proveedores e instituciones financieras excepto aquellos empleados directa o indirectamente en la adquisición, mantención y/o explotación de bienes que no produzcan rentas gravadas en esta categoría.

En el caso de intereses por saldos de precios de bienes del activo fijo, se aceptan como gasto aquellos que se devenguen desde que el bien sea utilizado, es decir, cuando comienza a producir. En cambio los devengados antes que estos entren en funcionamiento, pueden ser deducidos como gasto o ser considerados como un mayor costo del activo. (Oficio N° 1454 del 02.05.1991).

A contar del A.T. 1991 se aceptan incluso los pagados por préstamos efectuados por los socios a la sociedad, o por la mantención de las utilidades en la empresa. (Oficio N° 1359 del 24.04.1991)

No se acepta como gastos:Los intereses moratorios, reajustes y multas pagados al fisco, municipalidades y otras instituciones creadas o reconocidas por el Estado.Cuando correspondan al financiamiento de ingresos u operaciones exentas o afectas a impuestos sustitutivos.

Nº2: Impuestos establecidos por leyes chilenas

Debe tratarse de impuestos que sean soportados por la empresa con motivo del desarrollo de sus actividades, pudiendo ser alguno de los que se indican a continuación:

Impuesto de timbres y estampillas Patentes municipales Permisos de circulación de vehículos de trabajo I.V.A. totalmente irrecuperable. Las contribuciones de bienes raíces o Impuesto Territorial cuando no constituyan un

crédito contra el impuesto de primera categoría.

En ningún caso son aceptados como gasto cualquiera de los impuestos establecidos por la misma ley de la renta, así como tampoco las contribuciones especiales de fomento o mejoramiento e impuestos sustituidos por una inversión en beneficio del contribuyente.

Nº3 Pérdidas de activos y pérdidas tributarias de ejercicios anteriores.

Los siniestros que afecten a los activos de una empresa, representan una pérdida, teniendo en consideración que al obtenerse una indemnización, ésta debe considerase como un ingreso bruto (Artículo 17 N°1 de la L.I.R).

En todo caso, en general, las pérdidas deben acreditarse fehacientemente, por ejemplo, mediante constancias en Carabineros de Chile en el caso de robos o hurtos.

Cuando se trate del deterioro material que pudieran sufrir los bienes del activo, este deberá ser constatado por un funcionario del SII previo aviso dentro del plazo de 48 horas, salvo el caso de contribuyentes con resoluciones especiales para estos efectos.

A contar del 01.01.84 se eliminó el tope de 5 años para imputar las pérdidas de un ejercicio a los resultados de los ejercicios siguientes. A contar de esa fecha, las pérdidas se pueden imputar a los ejercicios futuros sin límite de tiempo hasta su total extinción, por lo que actualmente pueden imputarse pérdidas generadas a partir del ejercicio comercial 1979 (Circular N° 54 de 1984).

Es importante recordar que las pérdidas experimentadas en un ejercicio comercial determinado deben imputarse en primer término a las utilidades no retiradas de la empresa correspondiente a ejercicios iniciados desde el 01.01.84, y luego, a las utilidades de los ejercicios siguientes, en forma consecutiva y sucesiva, hasta su total extinción.

El derecho a deducir las pérdidas experimentadas en un ejercicio, está concebido exclusivamente en beneficio del mismo contribuyente que sufrió el mencionado detrimento patrimonial y no en beneficio de personas jurídicamente distintas a él (Circular N° 109 de 1977).

Las pérdidas cuya deducción permite la norma en comento, son aquellas determinadas aplicando a los resultados del balance, las normas sobre determinación de la R.L.I. contenidas en los artículos 29 al 33 de la L.I.R.

No obstante lo anterior, las pérdidas deben ser acreditadas fehacientemente por el contribuyente con los Libros de Contabilidad y documentación de respaldo correspondiente (Oficio N°164 del 27.01.1997).

Nº4 Deudores Incobrables

Se acepta rebajar de la "Renta Bruta" anual los créditos incobrables castigados durante el año, siempre que hayan sido contabilizados oportunamente y se hayan agotado prudencialmente los medios de cobro.

No se acepta la deducción de la "Renta Bruta" la mera estimación para hacer frente a eventuales deudores incobrables, ya que es necesario que la imposibilidad del cobro se haya materializado efectivamente una vez agotado prudencialmente los medios destinados a hacer efectiva la deuda.

Requisitos para admitir la deducción de castigos por créditos incobrables (Circular N° 24 de 2008).

Que provengan de operaciones relacionadas con el giro del negocio

Que previamente y en su oportunidad haya quedado constancia en los libros de las operaciones que dieron origen a tales deudas y que el sistema contable en uso permita el control y verificación de las cuentas respectivas, de tal modo que si se produce posteriormente el pago de estos créditos castigados, aparezca dicha suma como utilidad o incorporada a la Renta Líquida Imponible.

Que respecto de ellos se hayan agotado prudencialmente los medios de cobro.

Además deberá tenerse presente el interés del contribuyente para obtener la recuperación de la deuda ya sea por vías legales (demandas judiciales) o extralegales (aceptación de nuevos documentos), etc.

Nº5 Depreciaciones

Norma General:

Anualmente puede rebajarse como gasto una cuota de depreciación por los bienes físicos del activo inmovilizado, considerando lo siguiente:

Los años de vida útil que mediante normas generales o especiales, a petición de parte, haya fijado el S.I.I.

Que el bien se encuentre en funcionamiento.

Bienes que completan su vida útil

Deben quedar en la contabilidad por un valor meramente informativo de un peso. Este valor no forma parte del Capital Propio, no es reajustable ni depreciable. Desaparece cuando el bien es eliminado de la empresa, por venta, retiro u otra causa.

Mayor valor que se obtenga al enajenar bienes totalmente depreciados

El mayor valor que se obtenga por comparación entre el precio de venta y el valor de un peso por el cual se encuentren representados los bienes del activo fijo totalmente depreciados, constituye una renta clasificada en el Nº 5 del artículo 20 y, por tanto, queda afecta a los impuestos de Primera Categoría, Global Complementario o Adicional, según proceda.

Depreciaciones aceleradas

Optativamente, las empresas de Primera Categoría pueden acogerse a un régimen de depreciación acelerada de sus bienes físicos del activo inmovilizado, consistente en reducir a un tercio los años de vida útil fijados por la Dirección Nacional, mediante normas de carácter general, o los años de vida útil fijados por la Dirección Regional, mediante normas particulares pronunciadas a raíz de solicitudes de las empresas que someten sus bienes a jornadas extraordinarias de trabajo o bajo condiciones físicas o geográficas que determinen un mayor desgaste que el normal.

No se acepta la depreciación de automóviles, station wagon y similares, excepto empresas Rent a Car y otras afines. Tampoco se acepta la depreciación de los bienes adquiridos en Leasing, ya que desde el punto de vista tributario aún no son de la empresa (no se ha hecho uso de la opción de compra) y sólo constituye un gasto por arriendo. Por lo tanto, la depreciación de los bienes en Leasing ("Activos en Leasing") pasa a constituir un agregado a la R.L.I.

Nº6 Remuneraciones

De conformidad con lo dispuesto por este número, se aceptan como deducción de la "Renta Bruta" anual:

Sueldos, salarios y otras remuneraciones pagados o adeudados por la prestación de servicios personales.

Gratificaciones legales y contractuales.

Participaciones y gratificaciones voluntarias. Deben entenderse aquellas que no nacen de una ley, convenio, acta de avenimiento o contrato individual o colectivo, de tal modo que su origen se encuentra en una actitud unilateral de la empresa, sin que medie por ello obligación legal o contractual que la obligue al pago.

Sueldos que se asignen el empresario individual, los socios de sociedades de personas o a los socios gestores de sociedades en comandita por acciones. A contar del 01.01.90, se acepta como gasto en la determinación de la Renta Líquida Imponible de 1ª Categoría, si cumplen los siguientes requisitos:

Que el socio trabaje efectiva y permanentemente en el negocio o empresa; Que sobre su monto se hayan efectuado cotizaciones previsionales

obligatorias (tope máximo actual 60 U.F. mensuales); Que dichas remuneraciones se afecten con el impuesto único de 2ª Categoría

que grava los sueldos, en la medida que excedan del monto exento. (13,5 U.T.M.)

Remuneraciones por servicios prestados en el extranjero, siempre que se acrediten con documentos fehacientes y sean a juicio del Director Regional, por su monto y naturaleza, necesarias y convenientes para producir la renta en Chile.

Nº6 bis Becas de Estudio

De conformidad a lo dispuesto por el nuevo N° 6 bis del artículo 31 de la Ley de la Renta, las becas de estudio que las empresas otorguen a los hijos de sus trabajadores, se aceptarán como un gasto necesario para producir la renta, siempre y cuando los requisitos para acceder a ellas lleven implícito el concepto de la "universalidad", entendiéndose por éste, según la propia norma legal que se analiza, que sean concedidas en relación a las cargas de familia de los trabajadores u otras normas de carácter general y uniforme aplicables a todos los trabajadores de la empresa, cualquiera que sea el tipo de establecimiento educacional donde los hijos de los trabajadores cursen sus estudios. Lo anterior, es sin perjuicio de los demás requisitos que deben cumplirse, en virtud de lo dispuesto en el inciso primero del artículo 31° de la ley del ramo.

Monto hasta el cual se aceptarán como gasto las becas de estudio

Su monto por cada hijo no podrá ser superior en cada ejercicio comercial de la cantidad máxima anual equivalente a una y media Unidad Tributaria Anual, vigente en el mes de diciembre de cada año o a la fecha de cierre del ejercicio cuando se trate de empresas que ponen término de giro a sus actividades.

Por su parte, cuando las becas sean otorgadas a los hijos de los trabajadores que estudien en un establecimiento de educación superior, el límite máximo anual será por cada hijo hasta un monto equivalente a cinco y media (5 1/2) Unidades Tributarias Anuales vigente a la misma fecha indicada en el párrafo anterior.

Nº7 Donaciones

Donaciones que se aceptan como gasto con un tope máximo de hasta el 2% de la Renta Líquida Imponible o del 1,6 por mil del capital propio final a elección del contribuyente.

Realización de programas de instrucción básica o media gratuita, técnica, profesional o universitaria en el país, privados o fiscales.

Cuerpos de Bomberos de la República. Servicio Nacional de Menores.

Estas donaciones pueden ser en dinero o especies.

Donaciones que se aceptan como gasto sin tope.

Donaciones al Fondo de Reconstrucción Nacional, creado por el D.L. 45, publicado el 16.10.73.

Donaciones en dinero aceptadas como gasto con tope 10% de la R.L.I. de Primera Categoría

Donaciones en dinero a establecimientos educacionales y otros (Art. 46 D.L. 3.063, de 1979, modificado por D.L. 3.474, de 1980 y por Ley Nº 18.482, publicada el 28.12.85):

Centros privados de atención de menores y establecimientos de atención de ancianos con personalidad jurídica que presten atención enteramente gratuita.

Establecimientos privados de educación, reconocidos por el Estado,

Otras donaciones con beneficios tributarios

Donaciones a Universidades e Institutos Profesionales (Artículo 69 de la Ley N°18.681 de 1987)

Donaciones para Fines Culturales (Artículo 8 Ley N°18.985 de 1990): Donaciones con Fines Educacionales (Artículo 3 de la Ley N°19.247 de 1993): Donaciones para fines deportivos (Artículo 10 Ley N°19.712 de 2001). Donaciones para fines políticos (Artículo 8 Ley N°19.885 de 2003)

Nº8 Reajustes y diferencias de cambio

Se aceptan como gastos:

Todos los reajustes o diferencias de cambio provenientes de créditos o préstamos destinados al giro de una empresa, incluso los originados en la adquisición de bienes del activo inmovilizado o realizable.

No se aceptan como gasto:

Los reajustes y diferencias de cambio originados en la adquisición o inversión en bienes corporales o incorporales cuyos beneficios no constituyen renta (Artículo 17) o se eximen del impuesto de Primera Categoría en virtud del Artículo 40 o de alguna ley especial. Reajustes de impuestos morosos.Si las diferencias de cambio son a favor del contribuyente, constituyen ingresos brutos (Artículo 29)

Nº9 Gastos de organización y puesta en marcha

Norma general: A contar del 01.01.84, puede optarse por amortizarlos en un lapso que va de 1 a 6 ejercicios consecutivos.

Si el giro de la empresa, según escritura de constitución, tiene una duración definida inferior a seis años, no prorrogables, la amortización se hará durante los años de vida de la empresa.

Si se incurre en gastos de organización y de puesta en marcha en ejercicios durante los cuales la empresa aún no entre en funcionamiento normal, la amortización podrá efectuarse a contar de la generación del gasto o bien a contar del año en que se generen los ingresos de su actividad principal.

El S.I.I. al impartir normas sobre Auditoría Tributaria ha señalado que los "gastos de organización" son aquellos realizados por la empresa durante el período de formación que precede a las operaciones productoras de ingresos y cesan tan pronto como comienzan dichas operaciones a rentar, tales como:

Estudios preliminares de carácter técnico, Informes periciales, Estudios de mercado, Honorarios y gastos legales de constitución, Gastos de propaganda, previos a la producción y venta, Impresión de títulos para acciones, Desembolsos incurridos en reorganizar y fusionar entidades en marcha, Implantación de nuevos sistemas contables, etc.

Nº10 Gastos de promoción y colocación de productos nuevos

Norma general: Son gastos del ejercicio comercial en que se incurra en ellos.

Norma especial: Optativamente la empresa puede decidir amortizarlos en un plazo de hasta 3 años, contado desde que se generaron.

Nº11 Gastos de investigación científica y tecnológica

A contar del Año Tributario 1990 pueden rebajarse de la renta bruta los gastos incurridos en la investigación científica y tecnológica en interés de la empresa, aun cuando dichos desembolsos no sean necesarios para producir la renta del ejercicio, pudiendo ser deducidos o amortizados, optativamente o a elección del contribuyente, en el mismo ejercicio en que se pagaron o adeudaron, o bien, traspasarse a resultado, hasta un máximo de seis ejercicios comerciales consecutivos.

Nº12 Pagos que se efectúen al exterior por conceptos de royalties y regalías

Esta norma fue creada por la Ley 19.506 de 30.07.97 y el S.I.I. dio instrucciones a través de la Circular Nº 61 de 1997, estableciéndose un monto máximo de gastos por el uso de marcas, fórmulas y otros conceptos que se pagan al extranjero y que se indican en el inciso 1º del artículo 59 de la L.I.R. (Los pagos, cualquiera sea el monto, se afectan con un impuesto adicional a la renta, con tasa de retención del 30% desde el 01.08.97).

La regulación del gasto por dichos conceptos tiene un tope del 4% de los ingresos del ejercicio y del giro de la empresa pagadora (ventas o servicios). El exceso del tope pasa a ser un gasto rechazado, cuyo tratamiento se explica más adelante.

El tope del 4% no se aplica y en consecuencia, todo lo pagado sin importar el monto anual, es gasto aceptado, en el caso en que entre las partes (pagador y beneficiario) no existe o no ha existido "relación" (directa o indirecta en el capital, control o administración de uno u otro), debiendo formularse una declaración jurada por parte del contribuyente o su representante, en la que se indique la no relación, documento que se debe conservar como cualquier otro documento tributario. Tampoco se considera el tope del 4%, si en el país de domicilio del beneficiario del pago, éste se afecta con una tasa igual o superior a 30% de impuesto.

AJUSTES POR CORRECCIÓN MONETARIA (ARTÍCULO 32)

Las normas sobre la corrección monetaria se encuentran contenidas en el artículo 41 de la L.I.R., teniendo presente que tal corrección se aplica sobre valores tributarios y no financieros.

Los ajustes a la renta líquida que contempla el artículo 32, son los siguientes:

Deducciones: Reajuste del capital propio inicial. Reajuste de los aumentos del capital propio inicial. Reajuste de los pasivos exigibles reajustables o en moneda extranjera.

Agregados: Reajuste de las disminuciones del capital propio inicial. Ajuste de los activos no monetarios según los números 2 al 9 del artículo 41.

GASTOS RECHAZADOS (ARTÍCULO 33 Nº1)

Agregados (artículo 33 Nº1)

La norma en cuestión dispone que deberán agregarse, siempre y cuando hubiesen disminuido la renta líquida declarada, las siguientes cantidades:

Remuneraciones pagadas al cónyuge del contribuyente o hijos solteros menores de 18 años (aplicable a empresarios individuales, socios de sociedades de personas y de sociedades en comandita por acciones)

Retiros en dinero o especies. Gastos o desembolsos que deban imputarse al costo del activo. Costos, gastos o desembolsos imputables a ingresos no renta o rentas exentas. Gastos o desembolsos por beneficios otorgados a ciertas personas indicadas en el

artículo 31 Nº6 tales como: condonación de deudas, intereses excesivos, arriendos desproporcionados, etc.

Cantidades cuya deducción no autoriza el artículo 31 o que se rebajen en exceso. Además, estas cantidades deberán agregarse previamente reajustadas en el caso

que impliquen desembolso o se trate de una cantidad representativa de desembolsos de dinero, según lo dispone el artículo 33 Nº2.

Deducciones (artículo 33 Nº2)

Según lo dispone la norma indicada, deberán deducirse de la renta líquida las siguientes partidas, siempre y cuando la hubiesen disminuido:

Dividendos percibidos y utilidades sociales percibida o devengadas, excepto las provenientes de sociedades constituidas fuera del país.

Rentas exentas del impuesto de primera categoría en virtud de la L.I.R. o de leyes especiales.

IMPUESTO UNICO DE SEGUNDA CATEGORÍA (ARTÍCULO 42 N°1 LEY DE LA RENTA)

Introducción:

Las rentas del trabajo dependiente constituyen hecho gravado afecto al “Impuesto Único de Segunda Categoría”, si el contribuyente no tiene otro tipo de rentas afectas al “Impuesto Global Complementario”; pero quedan afectas a este último impuesto, en caso contrario.

El “contribuyente” es siempre el trabajador que presta servicios personales bajo vinculo de subordinación o dependencia, y el pensionado o montepiado.

El empleador o pagador de la renta es, por regla general, el “sujeto pasivo retenedor”, salvo situaciones excepcionales.

La “base imponible” está constituida, fundamentalmente, por la totalidad de los emolumentos percibidos, o que se entienden percibidos según la ley, salvo los ingresos no constitutivos de renta y las imposiciones obligatorias destinadas a la formación de fondos de previsión y retiro, sin perjuicio de las rentas exentas según la ley.

La “tasa del impuesto” es de carácter progresiva, desde el 5% hasta el 40% desde el ejercicio comercial 2003.

Hecho Gravado:

Consiste en la percepción de:

Sueldo (estipendios fijos, en dinero, pagado por períodos iguales, determinados en el contrato, que recibe el trabajador por la prestación de sus servicios),

Sobresueldo (horas extraordinarias), Salario

Premio (galardón ganado por la prestación de servicios), Dietas (honorarios que un juez o funcionario devenga por cada día, sesión o comisión

de trabajo) Gratificación (parte de las utilidades con que el empleador beneficia el sueldo del

trabajador), Participación (parte de las utilidades de un negocio determinado o de una empresa o

de una sucursal o sección de ella) y cualquiera otras asimilaciones y asignaciones que aumenten la remuneración por servicios personales,

Montepíos y pensiones.

Hecho No Gravado:

Indemnizaciones por accidentes de trabajo. Asignación familiar. Asignación por pérdida de caja. Indemnización por desahucio. Indemnización legal por años de servicios, cumpliéndose requisitos legales. Indemnización por años de servicios pactada en contratos colectivos o convenios

colectivos que modifiquen o complementen éstos. Indemnización por años de servicios pactada en contrato individual de trabajo, hasta

cierto monto. Indemnización por años de servicios, pagada voluntariamente por el empleador,

hasta cierto monto. Indemnización por compensación de feriados. Asignación de alimentación o colación que pague en cumplimiento de la jornada de

trabajo. Asignación de traslación y viáticos cuando correspondan al reembolso de gastos. Gastos de representación establecidos por ley. Pensiones o jubilaciones de fuente extranjera. Becas de estudio. Gratificaciones de zona. Asignación de movilización, por un monto razonable. Asignación de alimentación o alojamiento, cumpliendo ciertos requisitos. Beneficios que otorgan los Servicios o Departamentos de Bienestar.

Sujeto Pasivo:

En este tributo, por regla general, se distingue el contribuyente, esto es, la persona natural que realiza el hecho imponible, del sujeto retenedor del impuesto, es decir, el empleador o pagador de la renta.

Base Imponible:

La base imponible del impuesto a las rentas del trabajo dependiente consiste en la cuantificación del hecho imponible, cuyo esquema es el siguiente:

RENTA BRUTA:Total de las remuneraciones o beneficios percibidos en calidad de trabajador dependiente, pensionado, jubilado o montepiado, es decir, todas las cantidades que se perciban por la prestación de servicios personales bajo vínculo de subordinación o dependencia, así como aquellas percibidas en calidad de pensionado, jubilado o montepiado.Se entiende que la renta está percibida no sólo cuando ha ocurrido su pago efectivo, sino también cuando, contablemente, se abona en cuenta corriente del trabajador, en forma nominada, de modo que éste pueda

disponer efectivamente de ella; cuando se pone a disposición del trabajador; y cuando concurre alguno de los otros modos de extinción de las obligaciones, como compensación, confusión, novación, etc.DEDUCCIONES A LA RENTA BRUTA

Ingresos no constitutivos de renta. Rentas exentas. Cotizaciones o imposiciones previsionales obligatorias, adicionales o

voluntarias, de cargo del trabajador, que se deducen en virtud de ley, tales como:

Intereses por créditos hipotecarios con garantía hipotecaria que se hubieren destinado a adquirir o construir una o mas viviendas, o con créditos de igual naturaleza destinados a pagar dichos créditos.

Rebaja por dividendos hipotecarios originados en la adquisición de viviendas nuevas acogidas al DFL N° 2, en virtud de lo previsto en la Ley 19.622.

Presunción de gratificación de zona para los trabajadores de las Regiones I, XI, XII y Provincia de Chiloé, Región de Magallanes y Antártica Chilena.

BASE IMPONIBLE

Base imponible exenta.

Desde el año calendario o comercial 2002, la renta exenta del impuesto único de segunda categoría que afecta a la renta del trabajo dependiente es de 13,5 Unidades Tributarias Mensuales.

IMPUESTO GLOBAL COMPLEMENTARIO (ARTICULO 52 LEY DE LA RENTA)

El Impuesto Global Complementario es un impuesto personal, global, progresivo y complementario que se determina y paga una vez al año por las personas naturales con domicilio o residencia en Chile sobre las rentas imponibles determinadas conforme a las normas de la primera y segunda categoría. Afecta a los contribuyentes cuya renta neta global exceda, a contar del 1 de enero del 2002, de 13,5 UTA. Su tasa aumenta progresivamente a medida que la base imponible aumenta. Se aplica, cobra y paga anualmente.

Las tasas del Impuesto Unico de Segunda Categoría y del Impuesto Global Complementario son equivalentes para iguales niveles de ingreso y se aplican sobre una escala progresiva que tiene actualmente ocho tramos. En el primer caso, se aplica en forma mensual y en el segundo, en forma anual. Su tasa marginal máxima fue del 45% hasta el año 2001, la cual disminuyó a 43% a contar del 1 de enero del 2002, para llegar al 40% a contar del año 2003. Sin embargo, la ley contempla algunos mecanismos que incentivan el ahorro de las personas y al hacer uso de ellos les permite disminuir el monto del impuesto que deben pagar.

IMPUESTO ADICIONAL (ARTICULO 58, 60 INC. 1° Y 61 LEY DE IMPUESTO A LA RENTA)

El Impuesto Adicional afecta a las personas naturales o jurídicas que no tienen residencia ni domicilio en Chile. Se aplica con una tasa general de 35% y opera en general sobre la base de retiros y distribuciones o remesas de rentas al exterior, que sean de fuente chilena.

Este impuesto se devenga en el año en que las rentas imponibles se retiran o distribuyen por la empresa y se remesen al exterior. Los contribuyentes afectos a este impuesto tienen derecho a un crédito equivalente al Impuesto de Primera Categoría pagado por las empresas sobre las rentas que retiran o distribuyen.

RELACIÓN ENTRE LA TRIBUTACIÓN DE LAS EMPRESAS Y SUS DUEÑOS O PROPIETARIOS DEL CAPITAL

Como estructura general la tributación de las rentas obtenidas por las empresas se da en dos niveles, a nivel de la sociedad y a nivel de los dueños o propietarios del capital.

- Las empresas siempre pagan impuesto de primera categoría- Los socios o dueños personas naturales, pagan los impuestos globales de la ley sobre impuesto a la renta.

Un caso especial lo constituyen las empresas que son dueñas o propietarias de otras empresas, a ellas las reconoceremos como dueños intermedios, y no tendrán tributación por las rentas percibidas o devengadas de su inversión.

Un primer acercamiento a esta relación entre empresas y dueños, nos sugiere que su tributación será diferente, según la actividad generadora de la renta: agrícola, industria, comercio, minería, etc; su estructura jurídica adoptada, sociedades de personas, sociedades de capital, o como empresa individual; la estructura jurídica de sus dueños o propietarios y relacionado con lo anterior, la forma en que determinen sus rentas, contabilidad completa, contabilidad simplificada, rentas presuntas, régimen opcional artículo 14 bis, impuesto único, impuestos sustitutivos.

En una sociedad anónima por ejemplo, cualquier cantidad que se distribuya como dividendos a los accionistas personas naturales en su calidad de tales, como regla general va a ser tributable, se excluyen las devoluciones de capital.

A los socios personas naturales de las sociedades de personas, cuyas empresas determinen sus rentas imponibles a base de renta efectiva de acuerdo con las normas del Título II, comprenderán en la renta bruta global, todos los ingresos, beneficios, utilidades o participa-ciones que le correspondan en la respectiva sociedad de acuerdo a lo dispuesto en el artículo 14, cuando hayan sido retiradas de la empresa, siempre que no estén excepcionadas por el artículo 17, a menos que deban formar parte de los ingresos de la sociedad de conformidad al artículo 29 de la misma ley. Cada socio debe declarar sus retiros efectivos de la empresa, sin considerar la participación establecida en el contrato social. La limitante con respecto a la tributación de los retiros efectivos que realicen los socios de sociedades de personas, esta relacionada con el Fondo de Utilidades Tributables.

En las empresas individuales, la aplicación es similar a las sociedades de personas, y por ello, tendrá tributación a nivel de primera categoría y a nivel de dueños.

En los casos anteriores nos estamos remitiendo al artículo 14 y 21 de la ley, respecto de la tributación de los dueños o propietarios del capital, y que se denomina, sistema de tributación en el impuesto global complementario o adicional basado en los retiros o distribuciones de utilidades de las empresas, que rige a partir del año 1984, con algunas modificaciones posteriores.

Este sistema, que tiene plena vigencia, introduce el concepto de retiro de utilidades dentro del ámbito de aplicación del impuesto a la renta, en el cual reconoce dos tipos; los retiros genuinos y los retiros presuntos o gastos rechazados. Cabe hacer presente que esto tiene completa aplicación en empresas que declaren en base a contabilidad completa y por las reglas generales de la ley.

La tributación de las empresas y por ende la tributación de sus propietarios, ha sido modificada en reiteradas oportunidades a partir de los últimos años, en razón de esto, y para una mejor comprensión de la relación que existe entre empresas y dueños se presenta el siguiente esquema general, que tiene aplicación a empresas que deban declarar sus rentas efectivas mediante contabilidad completa.

Fondo de Utilidades Tributales

El Fondo de Utilidades Tributables, permite relacionar los niveles de tributación de las empresas y propietarios, es decir, la primera categoría con el impuesto global complementario y su monto representa las utilidades tributables obtenidas por la empresa, susceptibles de ser retiradas por los dueños o propietarios. Es así, que los retiros que efectúen los dueños, en el caso de sociedades de personas y empresas individuales, para su afectación con los impuestos personales, debe cumplirse que existan utilidades tributables retenidas en las empresas; la ley supone que de no existir utilidad tributable, los retiros corresponderán a excesos de retiros pendiente de tributación, rentas exentas, ingresos no renta o disminuciones de capital. En el caso de sociedades anónimas, se recuerda que toda distribución de utilidades está gravada independiente de la existencia o no de utilidades tributarias.

Utilidades reinvertidas y su tributación

Mención especial respecto del momento en que se gravan los retiros de utilidades y relacionado con la reinversión de los mismos, es que el legislador mantiene una norma de postergación de tributación a nivel de personas naturales, en el caso de retiros de utilidades de una sociedad de personas reinvertida en otra empresa obligada a llevar contabilidad completa, siempre que esta se efectúe dentro del plazo de 20 días corridos, postergación que persiste hasta cuando estas utilidades se retiren de la nueva empresa.

Rentas efectivas según contabilidad simplificada

En el caso de contribuyentes afectos al impuesto de primera categoría, que declaren rentas efectivas y que no la determinen sobre la base de un balance general, según contabilidad completa, la rentas establecidas en conformidad con el título II de la Ley de Impuesto a la Renta, más todos los ingresos o beneficios percibidos o devengados por la empresa, incluyendo las participaciones percibidas o devengadas que provengan de sociedades que determinen en igual forma su renta imponible, se gravará con el Impuesto de Primera Categoría, tasa 20%.En este régimen, tienen aplicación los conceptos de retiros, gastos rechazados y fondo de utilidades tributables.

Los propietarios de estas empresas se afectarán con el Impuesto Global Complementario o Adicional, según proceda, por las rentas percibidas o devengadas por las sociedades de las cuales son socios, en el mismo período comercial en que éstas se determinen, en términos proporcionales a su participación en las utilidades de dichas empresas, dependiendo del porcentaje de participación social que posean.

Rentas presuntas

Este sistema afecta a las empresas con el impuesto de primera categoría, sobre la base presunta establecida. No tiene aplicación en sociedades anónimas, las cuales siempre deberán tributar en base a renta efectiva, según contabilidad completa.

Los propietarios o empresarios, socios les afectará el impuesto personal que les corresponde, sobre la misma base que se aplicó el impuesto de primera categoría, es decir se afectan sobre la misma base devengada, en relación con el porcentaje de participación social que posean.

Régimen opcional del artículo 14 bis de la ley

Asimismo, esta vigente una tributación especial que es aplicable a empresas en general, independiente de su estructura jurídica, que estén obligadas a determinar sus resultados mediante contabilidad completa. Estas empresas pueden optar por un régimen ad-hoc, y que se conoce con el nombre de tributación especial del artículo 14 bis, y que consiste en que su tributación a nivel de empresa y de dueños o empresarios, es en base percibida, o sea en base a retiros, asumiendo que los propietarios son socios personas naturales.