Decisiones de Financiacion de La Empresa

30

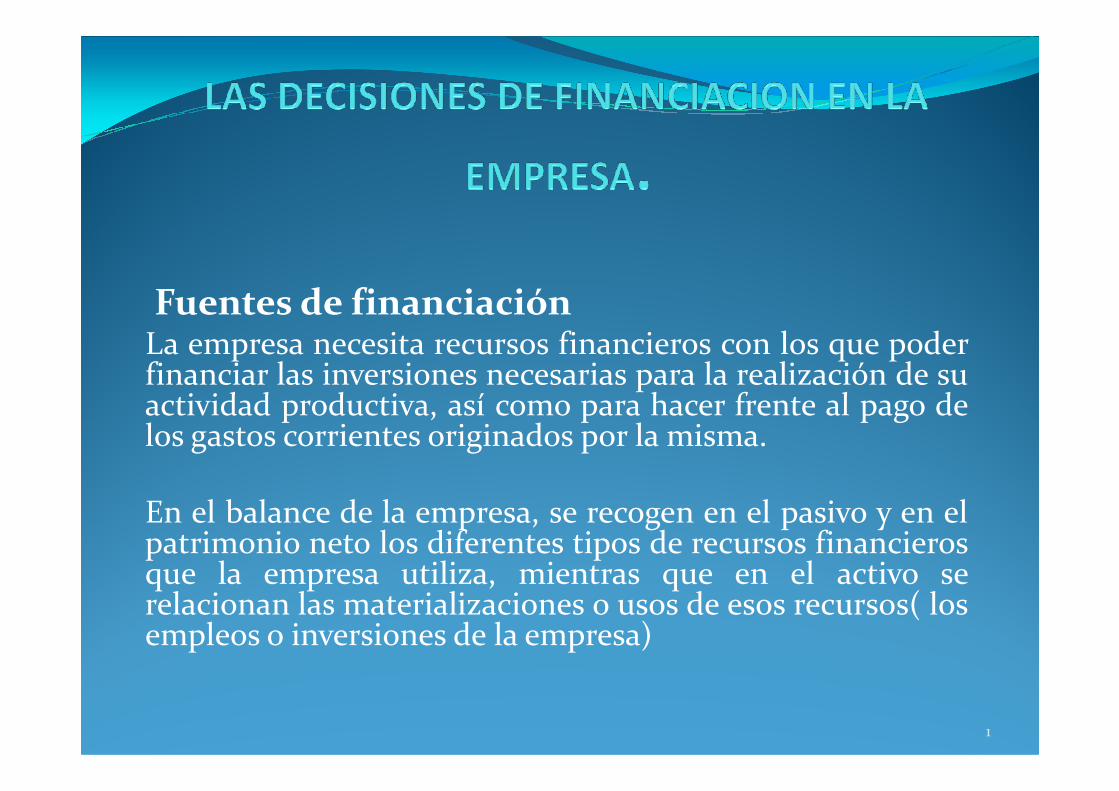

Fuentes de financiación La empresa necesita recursos financieros con los que poder financiar las inversiones necesarias para la realización de su actividad productiva, así como para hacer frente al pago de actividad productiva, así como para hacer frente al pago de los gastos corrientes originados por la misma. En el balance de la empresa, se recogen en el pasivo y en el patrimonio neto los diferentes tipos de recursos financieros que la empresa utiliza, mientras que en el activo se relacionan las materializaciones o usos de esos recursos( los empleos o inversiones de la empresa) 1

-

Upload

sergio-sanchez-lopez -

Category

Documents

-

view

13 -

download

0

description

empresa

Transcript of Decisiones de Financiacion de La Empresa

Fuentes de financiaciónLa empresa necesita recursos financieros con los que poderfinanciar las inversiones necesarias para la realización de suactividad productiva, así como para hacer frente al pago deactividad productiva, así como para hacer frente al pago delos gastos corrientes originados por la misma.

En el balance de la empresa, se recogen en el pasivo y en elpatrimonio neto los diferentes tipos de recursos financierosque la empresa utiliza, mientras que en el activo serelacionan las materializaciones o usos de esos recursos( losempleos o inversiones de la empresa)

1

Activo Fijo

Fin

anci

ació

n bá

sica

Recursos propios

ActivoPat.neto y

Pasivo

Activo Fijo

Activo Corriente

Fin

anci

ació

n bá

sica

Pasivo Corriente

Pasivo Fijo

Aplicaciones Orígenes

Recursos financieros

2

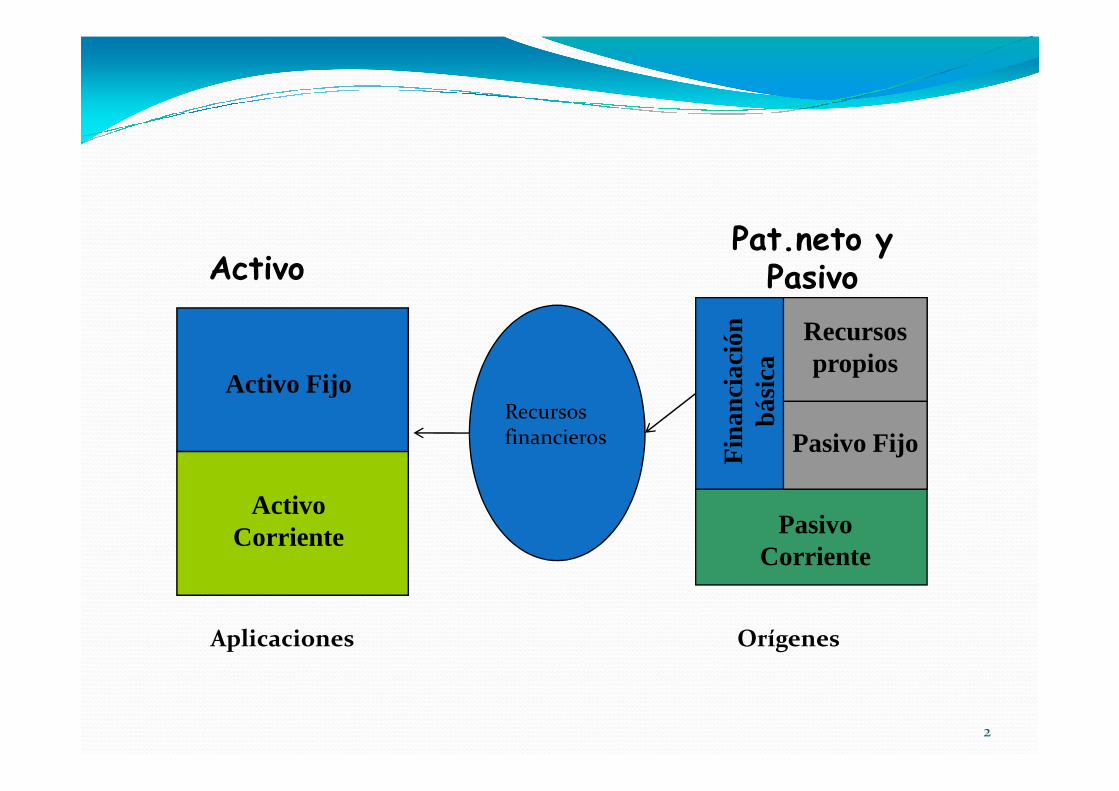

Activo Pasivo

Existencias

Neto patrimonial

Exigible l/p

Inmovilizado

1. Disponible: tesorería2. Realizable: clientes,

deudores, deudas a corto plazo, inversiones financieras temporales, fianzasExistencias

Exigible c/pRealizable

Disponible

Exigible l/p temporales, fianzas3. Existencias: MMPP, Mat.

Auxiliares, Servicios, PPTT, PPCC,…

4. Inmovilizado: tangible, intangible, inmobiliario, financiero

Ciclo financiero del patrimonio

3

4

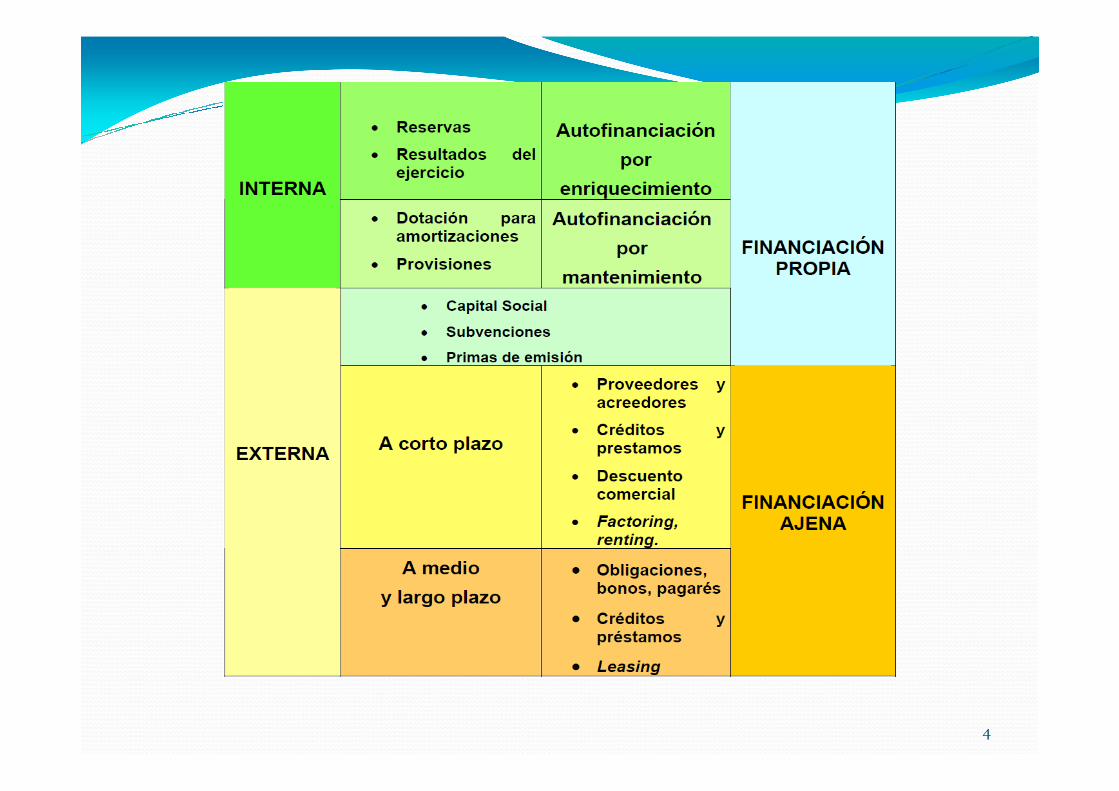

Concepto de financiación

El desarrollo de la actividad productiva de la empresa requiere laaplicación de unos recursos financieros en la adquisición de losfactores necesarios. La Función de financiación se ocupa de todaslas decisiones relativas a la captación de los fondos utilizadospor la empresa para su actividad. Estos recursos financierospueden tener diverso origen, por lo que se denominan fuentes definanciación a las diversas alternativas con las que cuenta laempresa para obtener los recursos necesarios.

La empresa tiene 2 grandes fuentes de financiación:

• Financiación con fondos propios � Con nuevas aportaciones de los socios � Por autofinanciación tanto por mantenimiento como por

enriquecimiento • Financiación con fondos ajenos

� A medio y largo plazo � A corto plazo

5

Financiación con fondos propios

La financiación con fondos propios es la base para cubrir lasnecesidades de capital, dado que, por regla general, sólo si sedispone de una base suficiente de capital propio se toma capitalajeno.

El capital propio se obtiene de la siguiente manera:

Capital social (capital aportado por los socios accionistas oCapital social (capital aportado por los socios accionistas oempresario, que no tienen derecho aun tipo de interés fijo peroen cambio pueden participar en los resultados obtenidos)

+ Reservas± Beneficio/pérdidas ejercicios anteriores ± Beneficio/pérdida anual___________________________ = Capital propio

6

Nuevas aportaciones de los socios

� Las aportaciones de los socios normalmente se realizancuando la empresa nace, esto no quiere decir que no sepuedan aportar nuevos fondos en momentos distintos talescomo ampliaciones de capital, con la aparición denuevas acciones. Estas acciones pueden colocarse entre losinversores por su valor nominal o a un precio superior alinversores por su valor nominal o a un precio superior alnominal que figura en la acción, constituyendo estadiferencia una prima de emisión que normalmente sedestinan a reservas.

� También pueden obtenerse fondos propios externos através de las subvenciones de capital, que normalmenteproceden de organismos públicos, por haber realizadoalguna acción favorecida por la administración.

7

� Autofinanciación por mantenimiento.

Las amortizaciones, juntamente con la retención de losbeneficios, generan la llamada autofinanciación ofinanciación interna de la empresa. Se trata de unosrecursos financieros que afluyen a la empresa desde ellamisma a diferencia de los recursos que provienen delexterior que bien pueden ser por aportaciones de los sociosexterior que bien pueden ser por aportaciones de los socioso por diversos préstamos; sería la financiación externa.

Los fondos de amortización, previsiones y provisiones, asícomo los beneficios retenidos, integran la llamadafinanciación interna o autofinanciación.

Se denomina autofinanciación por mantenimiento a laintegrada por los fondos de amortización, las previsiones ylas provisiones.

8

Los equipos productivos al igual que otros elementos de activo,pierden valor al utilizarlos en el proceso productivo, por el pasoel tiempo, por obsolescencia, por cambios tecnológicos, etc. Aesta perdida de valor se le denomina depreciación. Solo aquellosequipos que perduran varios ejercicios productivos sonsusceptibles de ser depreciados, los que solo duran un ejercicio seconsumen.

Los gastos generan pagos y los ingresos cobros; al adquirir un biende inversión, también habrá que pagarlo y como dura variosejercicios productivos se va actualizando su valor a través de lade inversión, también habrá que pagarlo y como dura variosejercicios productivos se va actualizando su valor a través de laamortización, considerando unos gastos anuales que no se hande pagar, sino que quedan en la empresa; desde esa situación, sepuede decir que la amortización de unos bienes nos sirve definanciación para adquirir otros.

Las provisiones son dotaciones que tienen como finalidad cubrirhipotéticas pérdidas de valor de alguna partida pero que aún nose conoce su importe. Por ejemplo si sistemáticamente hay un10% de facturas impagadas, se puede establecer una provisiónpor incobrados, para así tenerlo en cuenta.

9

� Autofinanciación por enriquecimiento.

La empresa como consecuencia de su actividad a lo largo delos años, puede generar beneficios que pueden destinarse avarios fines, por ejemplo al reparto de dividendos a lossocios, o a aumentar los recursos propios de la empresa.Cuando se destinan a este segundo fin, se dice que laempresa se financia enriqueciéndose con sus propiosempresa se financia enriqueciéndose con sus propiosrecursos, es decir se autofinancia.

Dos son las formas en las que permanecen los beneficios norepartidos en la empresa, a corto plazo en una cuenta quelleva este nombre, hasta que los socios decidan lo que hacercon ellos y a largo plazo suelen incrementar los fondos de lacuenta de reservas.

10

� Ventajas e inconvenientes de la autofinanciación.

Ventajas: • La autofinanciación le permite a la empresa disfrutar de una

mayor autonomía y libertad de acción. Los créditos exigensiempre una serie de trámites que necesitan tiempo y originangastos.

• Las reservas constituyen para la sociedad una fuente de recursosfinancieros que no es necesario remunerar. Al acreedor hay quefinancieros que no es necesario remunerar. Al acreedor hay quepagarle los intereses y al accionista los dividendos, mientras quela retención de beneficios no implica carga financiera explicitaninguna. Estos fondos tienen sin embargo un coste deoportunidad, la empresa debe obtener para estos fondos unrendimiento al menos igual al que hubieran obtenido losaccionistas invirtiéndolo fuera de la sociedad.

• Para las empresas pequeñas y medianas constituye prácticamentela única forma de obtener recursos financieros a largo plazo,dadas las dificultades que pueden tener por ser poco conocidas.

11

Inconvenientes: • La autofinanciación lleva a que a veces se realicen inversiones

poco rentables en la empresa. Por el mero hecho de encontrarsecon unos recursos financieros que no ha resultado difícil obtenery que además, no hay que remunerar, puede incurrir con ciertaalegría por aquello de “por poco que renten siempre será mejorque tenerlos en caja”.

• La autofinanciación impide a veces que se realicen inversionesrentables. Las oportunidades de inversión se presentan de formaesporádica, mientras que la autofinanciación se generaesporádica, mientras que la autofinanciación se generalentamente y cuando a la empresa se le presenta una buenaoportunidad de inversión, por haber caído en el error anteriorpuede no contar con recursos necesarios.

• La autofinanciación reduce los dividendos, disminuye larentabilidad de las acciones y en consecuencia, el valor de lasacciones en bolsa. Aunque teóricamente no debería de ocurrir, sedemuestra por experiencia que cuando una empresa no repartedividendos, los accionistas al no obtener renta directa, valoranmenos a las acciones.

12

Financiación con fondos ajenos

La financiación ajena es una financiación con créditos quedeberán ser pagados en un plazo determinado.

A corto plazo.

� Cuando el periodo es corto, normalmente los recursosproceden de los aplazamientos de las deudas que laempresa tenga con sus proveedores o acreedores, costumbreempresa tenga con sus proveedores o acreedores, costumbrebastante habitual en la práctica mercantil. Se dice que estetipo de financiación no tiene ningún coste, a no ser que seincurra en costes de oportunidad tales como la renuncia adescuentos por pronto pago.

� En caso de tener créditos u otras figuras de préstamo acorto plazo con entidades financieras, sí que tienen sucoste, interés, correspondiente.

13

� También es usual el empleo del denominado descuento deefectos, operación que consiste en anticipar en el banco elvalor nominal de la letra cobrando la empresa antes de suvencimiento. Por ello las entidades financieras cobran untipo de interés denominado de descuento.

� Por último el factoring consiste en la cesión de unasfacturas a cobrar a una entidad financiera que se encargaráfacturas a cobrar a una entidad financiera que se encargaráde su cobro, asumiendo el riesgo por insolvencia deaquellos que tendrían que pagar, es decir nuestros clientes.Es una opción cada vez más utilizada, ya que además deservir de fuente de financiación, permite la especializaciónen el cobro de aquellas deudas más difíciles, trasladando elriesgo de la morosidad a un tercero.

14

A largo plazo

En este caso se incluyen todas aquellas figuras quepermiten obtener recursos con vencimiento a variosaños y por tanto forman parte del pasivo fijo. Entreellas cabe destacar:

� Créditos y préstamos a largo plazo. La diferenciaentre ellos es que si en los préstamos se recibe unacantidad fija al principio y que luego habrá quecantidad fija al principio y que luego habrá quedevolver junto con sus intereses, el los créditos, laentidad financiera pone a disposición de la empresa unmontante fijo que utilizará según sus necesidades,estableciéndose una diferencia en el pago de intereses,un tipo para los fondos disponibles y otro mayor paralos fondos dispuestos. Los tipos de interés dereferencia son: EURIBOR…

15

� Obligaciones, bonos, pagarés de empresa. Las empresasgrandes cuando tienen la necesidad de grandes cantidadesde recursos suelen utilizar la emisión de títulos de renta fijau obligaciones, repartiendo la deuda entre muchosahorradores, ya que la deuda total se divide en la figuradenominada obligación que es la parte alícuota de unadeuda, con un valor nominal pequeño y que da derecho arecibir unos intereses a lo largo de su duración ,y despuésde su vencimiento, la devolución del principal es decir elde su vencimiento, la devolución del principal es decir elvalor nominal de cada una de ellas.

Los bonos y pagarés son otras figuras a través de las cualeslas empresas suelen obtener recursos, consisten en undocumento en el que la empresa se compromete a devolverel importe de la deuda con unos intereses o bien a realizaruna subasta entre los ahorradores recibiendo menosimporte del que después han de devolver, siendo estadiferencia el beneficio que obtiene el ahorrador y el costefinanciero para la empresa.

16

� Leasing. Merece una mención especial ya que aunque no es unafinanciación propiamente dicha, sí que permite disponer derecursos productivos a las empresas.

El arrendamiento financiero surge cuando una empresa necesita dealgún recurso y no quiere adquirirlo en propiedad, recurriendoentonces a la empresa leasing, que es la que adquiere el bien yluego se lo alquila a la empresa, comprometiéndose esta en el pagode unas cuotas periódicas durante un tiempo pactado, a cuyode unas cuotas periódicas durante un tiempo pactado, a cuyotérmino la empresa puede ejercer la opción de ser titular del biendesembolsando la última cuota o restituirlo por otro firmando unnuevo contrato.

El leasing se diferencia del alquiler normal en que este nunca te daderecho a la propiedad de la cosa y el leasing desde el comienzodel contrato se pacta esa posibilidad. Y se diferencia de la venta aplazos en que ésta da la titularidad de la cosa al comienzo, en lafirma del contrato de adquisición y el leasing solo al final con elpago de la última cuota establecida.

17

Ventajas e inconvenientes de la financiación ajena

• No conduce a posibles cambios en la estructura de poder, ya queno entran ningún nuevo socio; los intereses son gastosdeducibles, y la empresa puede adaptarse mejor a las oscilacionesde las necesidades de capital con la financiación ajena a cortoplazo que con la financiación propia.plazo que con la financiación propia.

• Se puede aprovechar el efecto de apalancamiento, esto es, elobtener que la rentabilidad del capital propio sea mayor que larentabilidad total.

Las desventajas de la utilización de capital ajeno son: los pagos deintereses y reembolso que afectan negativamente sobre laliquidez; la necesidad de dar garantías de seguridad, lo queconlleva además de gasto, con frecuencia también a unalimitación en la disponibilidad.

18

EQULIBRIO ENTRE INVERSIONES Y FINANCIACIONES. EL FONDO DE MANIOBRA

Para que exista correspondencia entre la naturaleza de lainversión y la naturaleza de la fuente financiera, elactivo fijo debe ser financiado por capitalespermanentes, y el activo circulante con créditos a cortoplazo. Sin embargo, el financiar todo el activopermanentes, y el activo circulante con créditos a cortoplazo. Sin embargo, el financiar todo el activocirculante con créditos a corto plazo resultaríaexcesivamente peligroso desde el punto de vistafinanciero, pues cualquier retraso o desfase de lacorriente de cobros con relación a la corriente de pagosllevaría a la empresa a la suspensión de pagos.

19

Se denomina Fondo de rotación o maniobra ; también capital detrabajo o working capital y también capital circulante, alexceso de capitales permanentes sobre el activo fijo y viene a seruna especie de fondo de solvencia que permite hacer frente ,compensar los eventuales desfases entre la corriente de cobros y lacorriente de pagos, generadas por el ciclo de explotación. Sucuantía nos proporciona una medida del grado de solvenciafinanciera a corto plazo de la empresa

El fondo de rotación puede definirse de tres formas:

� Diferencia entre el Activo circulante y Pasivo circulante� Financiación Básica – Activo Fijo. � Parte de los capitales propios que financian el activo circulante ( se

supone que las deudas o créditos a largo plazo financian el activo fijo)

20

ACTIVO PASIVO + PATRIMONIO NETO

_ _ _ _ _ _ _ _ _ _ _ Capitales Pernamentes

ACTIVO FIJOCAPITALES PROPIOS

_ _ _ _ _ _ _ _ _ _ _

DEUDAS A MEDIO Y

LARGO PLAZO

DEUDAS A CORTO PLAZO O

PASIVO CIRCULANTE

Capitales Pernamentes

ACTIVO CIRCULANTE

Fondo de rotacion

21

� A priori, y considerando que el activo circulante son todas aquellasinversiones con un periodo de conversión en liquidez inferior a unejercicio contable, y que el pasivo circulante se compone de deudas conplazo de exigibilidad dentro del año, podemos afirmar que el valor“idóneo” del fondo de maniobra debe ser mayor o igual que cero. Setrata de un buen indicador de la solvencia a corto plazo o liquidez deentidad, en un plazo no superior al ejercicio contable.

� Implicaciones� Capital circulante = Inversiones a corto plazo financiadas por recursos� Capital circulante = Inversiones a corto plazo financiadas por recursos

a largo plazo.� Puede ser negativo: PC > AC; en principio, situación desequilibrada

(concurso de acreedores ; suspensión de pagos). Excepciones: porejemplo las empresas de distribución.

� Puede ser que el CC sea mayor que el neto patrimonial: no es unasituación de equilibrio. Financiamos con recursos a l/p las inversionescirculantes.

� Una situación de equilibrio podría darse cuando el neto financia partedel capital circulante.

22

Sin embargo el Fondo de Maniobra o Capital Circulante tienelimitaciones entre las que podemos destacar las siguientes:

� Analiza la estabilidad financiera de una empresa de formaestática, partiendo de datos considerados en un momento dado;por tanto, no tiene en cuenta los proyectos y futura evolución dela misma.

� El análisis de la estabilidad financiera, a partir del fondo derotación, se basa en una cifra global que no matiza lacomposición de las diferentes partidas; por tanto, es posibleque una empresa presente una cifra positiva para dicho fondo ytenga dificultades para atender los pagos que vencen a cortoplazo (debido a la diferencia entre el tiempo necesario para quelas partidas del Activo Circulante se conviertan en efectivo y a losplazos de exigibilidad de las deudas). Conviene, pues, completarla información del fondo de rotación con la que aportan losratios de liquidez.

23

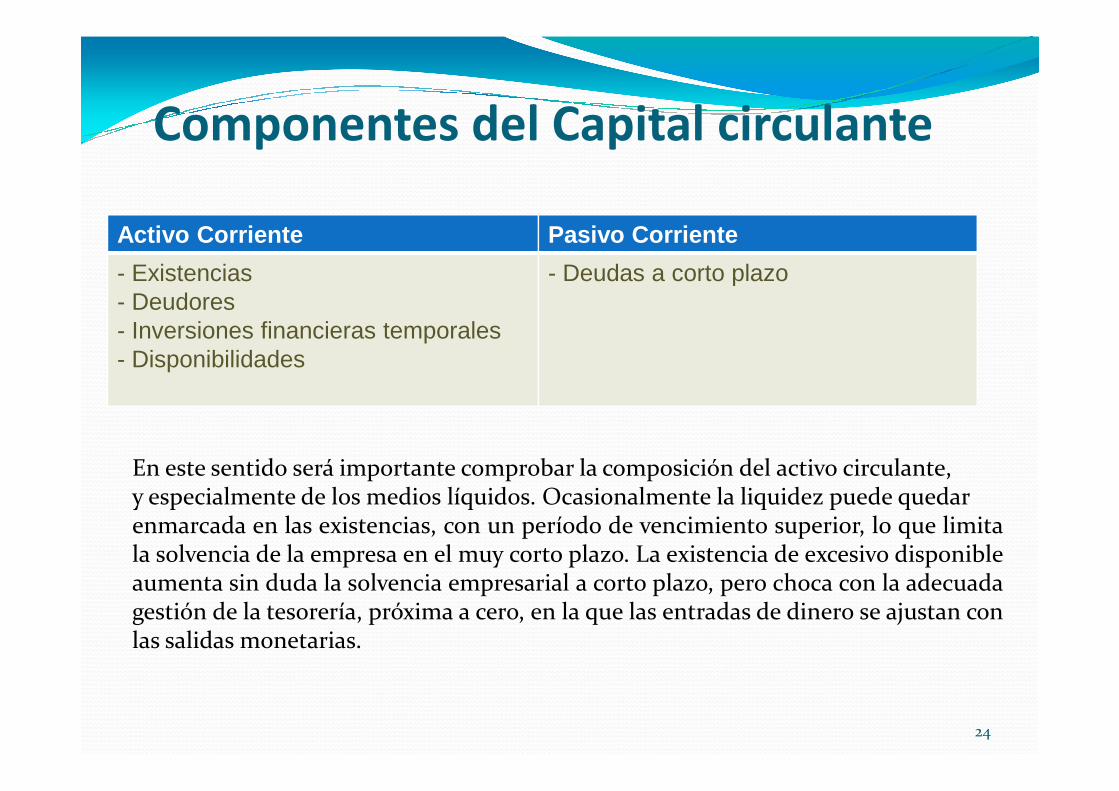

Componentes del Capital circulante

Activo Corriente Pasivo Corriente

- Existencias- Deudores- Inversiones financieras temporales- Disponibilidades

- Deudas a corto plazo

24

En este sentido será importante comprobar la composición del activo circulante,y especialmente de los medios líquidos. Ocasionalmente la liquidez puede quedarenmarcada en las existencias, con un período de vencimiento superior, lo que limitala solvencia de la empresa en el muy corto plazo. La existencia de excesivo disponibleaumenta sin duda la solvencia empresarial a corto plazo, pero choca con la adecuadagestión de la tesorería, próxima a cero, en la que las entradas de dinero se ajustan conlas salidas monetarias.

� No se pueden establecer valores tipo para el fondode rotación que indiquen de forma general,situaciones de estabilidad o inestabilidad financiera.Los valores del fondo de rotación indicadores de unasituación estable dependen del tamaño de cadaempresa y del sector al que pertenece ésta; por tanto,empresa y del sector al que pertenece ésta; por tanto,no deben compararse datos de capital circulantepertenecientes a empresas de distintos sectores.

25

PATRIMONIO NETO Y PASIVO A B C

Inmovilizado 828.000,00 P. Neto 780.000,00 300.000,00 756.000,00

Existencias 180.000,00 Exigible a LP 120.000,00 840.000,00 24.000,00

ACTIVO

26

Existencias 180.000,00 Exigible a LP 120.000,00 840.000,00 24.000,00

Realizable 120.000,00 Exigible a CP 300.000,00 60.000,00 420.000,00

Disponible 72.000,00

Activo Circulante 372.000,00

Capital Circulante A = 372.000 – 300.000 = 72.000

Capital Circulante B = 372.000 – 60.000 = 312.000 >300.000

Capital Circulante C = 372.000 – 420.000 = - 48.000

� La segunda de las opciones presenta un capital� La segunda de las opciones presenta un capitalcirculante elevado, superando el importe del netopatrimonial. Ello conduce a que las inversionescirculantes se financian en gran medida con recursos alargo plazo.

� La situación C presenta un importe negativo.

27

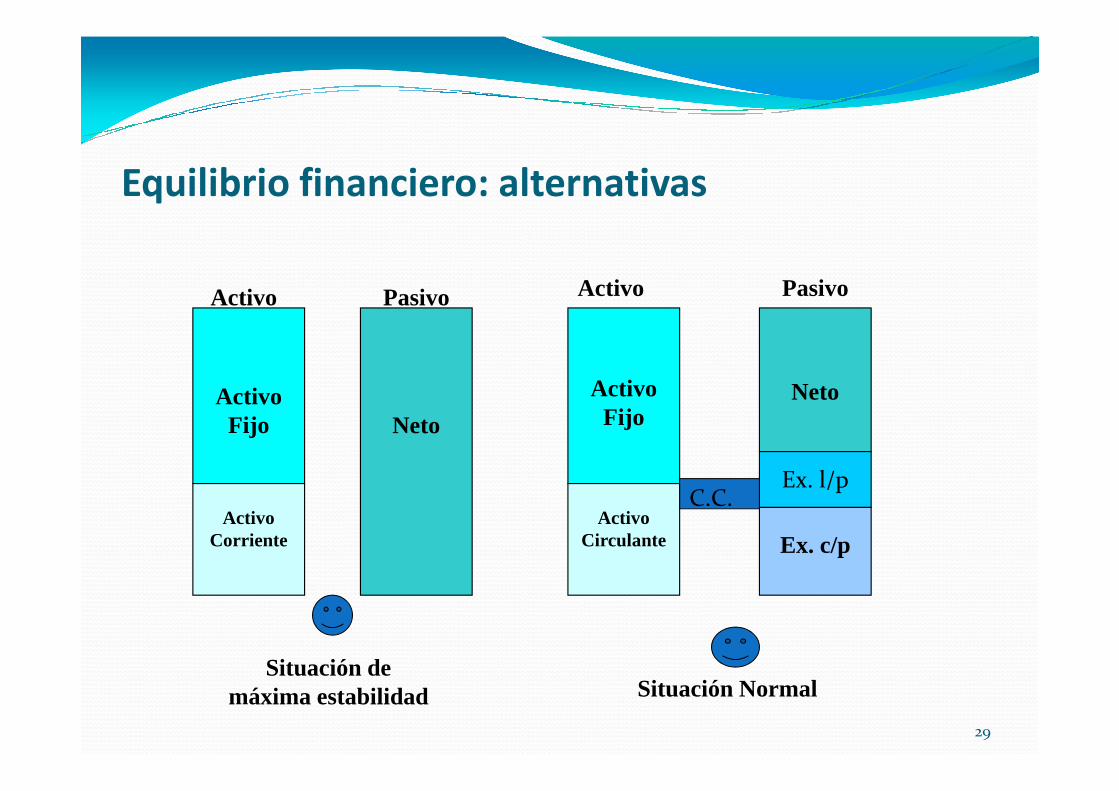

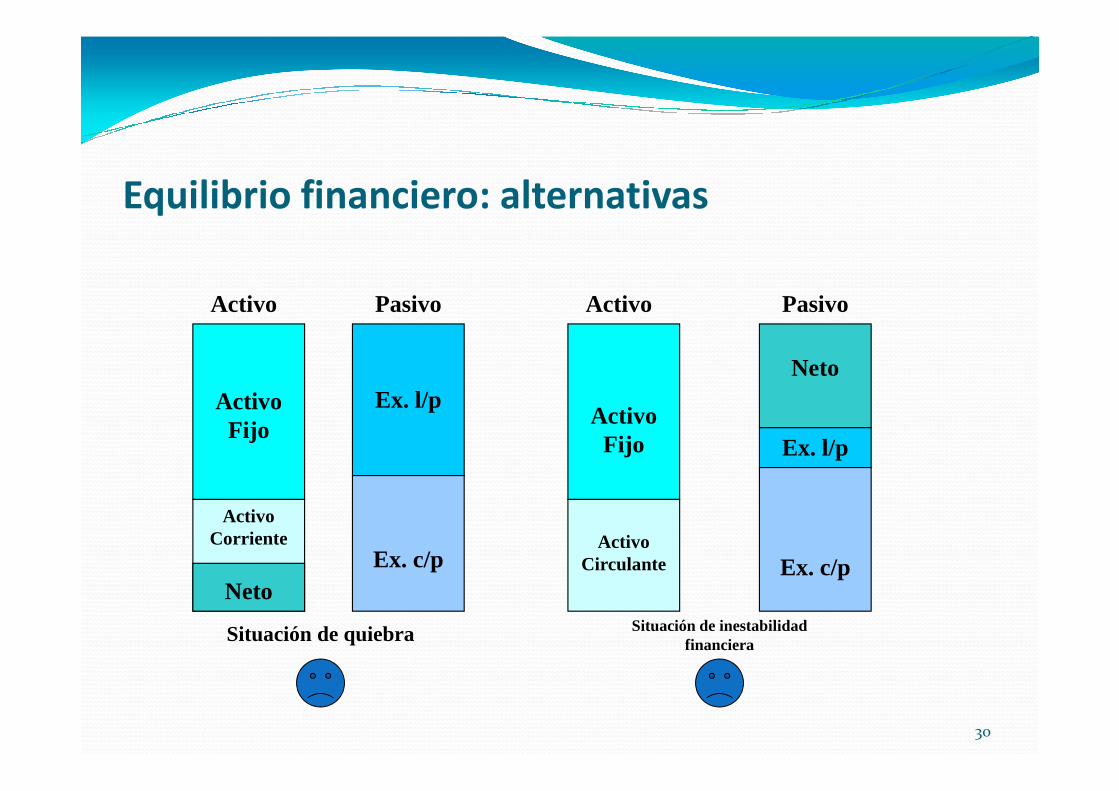

Equilibrio financiero: alternativas

� Cuando la empresa es capaz de pagar las deudas a sus respectivos vencimientos

� Considerar deudas a l/p y deudas a c/p

� Recordar conceptos tales como capital fijo y capital � Recordar conceptos tales como capital fijo y capital circulante (o fondo de maniobra)

28

Equilibrio financiero: alternativas

Activo

Activo

Pasivo Activo

Activo

Pasivo

Neto

29

Activo Fijo

Activo Corriente

Neto

Situación de máxima estabilidad

Activo Fijo

Activo Circulante

Ex. l/p

Neto

Ex. l/p

Ex. c/p

Situación Normal

C.C.

Activo

Equilibrio financiero: alternativas

Activo Pasivo Activo Pasivo

NetoEx. l/pActivo

Fijo

30

Activo Corriente

Situación de quiebra

Activo Fijo

Activo Circulante

Ex. l/p

Ex. c/p

Situación de inestabilidad financiera

Ex. l/p

Ex. c/pNeto