Financiacion de negocio

25

NATALIA BARCO MANUELA GONZALES DANIELA MILLAN SEBASTIAN LOPEZ 11-4

-

Upload

daniel-millan -

Category

Art & Photos

-

view

61 -

download

1

Transcript of Financiacion de negocio

NATALIA BARCO

MANUELA GONZALES

DANIELA MILLAN

SEBASTIAN LOPEZ

11-4

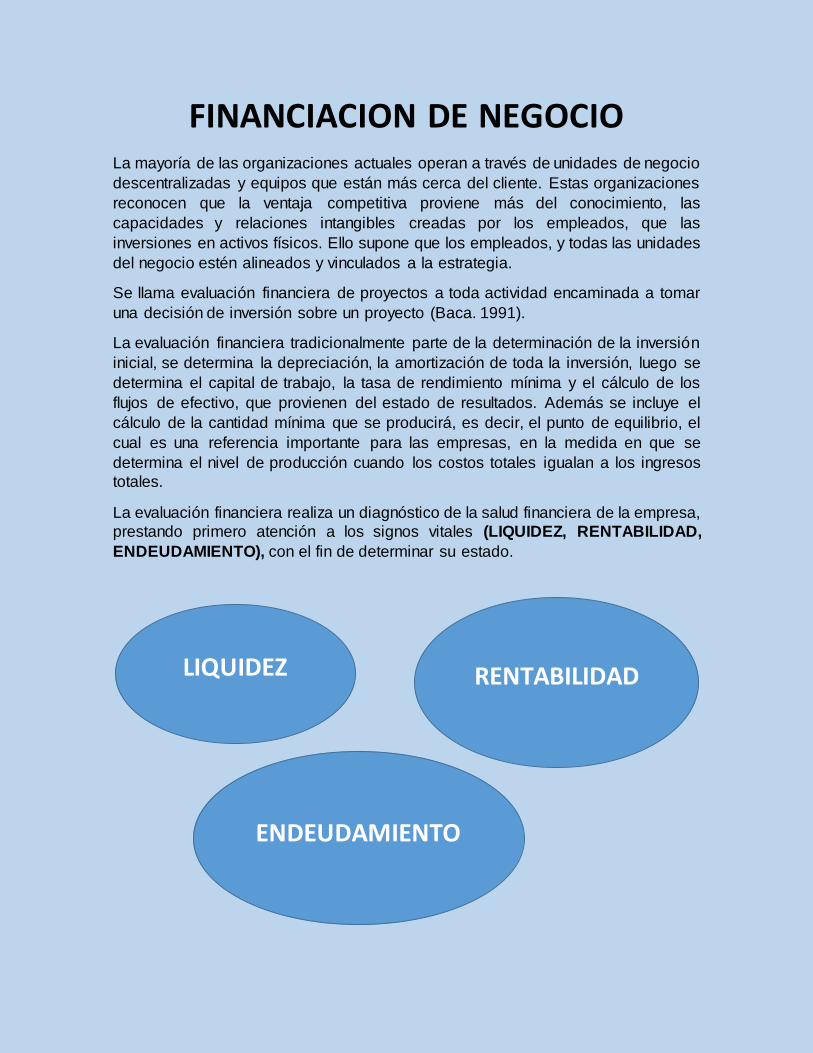

FINANCIACION DE NEGOCIO La mayoría de las organizaciones actuales operan a través de unidades de negocio

descentralizadas y equipos que están más cerca del cliente. Estas organizaciones

reconocen que la ventaja competitiva proviene más del conocimiento, las

capacidades y relaciones intangibles creadas por los empleados, que las

inversiones en activos físicos. Ello supone que los empleados, y todas las unidades

del negocio estén alineados y vinculados a la estrategia.

Se llama evaluación financiera de proyectos a toda actividad encaminada a tomar

una decisión de inversión sobre un proyecto (Baca. 1991).

La evaluación financiera tradicionalmente parte de la determinación de la inversión

inicial, se determina la depreciación, la amortización de toda la inversión, luego se

determina el capital de trabajo, la tasa de rendimiento mínima y el cálculo de los

flujos de efectivo, que provienen del estado de resultados. Además se incluye el

cálculo de la cantidad mínima que se producirá, es decir, el punto de equilibrio, el

cual es una referencia importante para las empresas, en la medida en que se

determina el nivel de producción cuando los costos totales igualan a los ingresos

totales.

La evaluación financiera realiza un diagnóstico de la salud financiera de la empresa,

prestando primero atención a los signos vitales (LIQUIDEZ, RENTABILIDAD,

ENDEUDAMIENTO), con el fin de determinar su estado.

LIQUIDEZ RENTABILIDAD

ENDEUDAMIENTO

La evaluación financiera identifica el punto de vista de un inversionista o un

participante del proyecto, los ingresos y egresos atribuibles a la realización del

proyecto, y en consecuencia, la rentabilidad generada por el mismo; juzga el

proyecto desde la perspectiva del objetivo de generar rentabilidad financiera y el

flujo de fondos generado por el proyecto. Se realiza a través de presentación

sistemática de los costos y beneficios financieros de un proyecto, los cuales se

resumen por medio de indicadores de rentabilidad, definidos según un criterio

determinado.

Los indicadores son bien importantes en la evaluación financiera, como la

rentabilidad financiera (cuanto se está ganando en relación con la inversión inicial)

, otro indicador que mida cuanto se ha ganado con respecto al dinero invertido y un

tercero que mide si se tiene suficiente liquidez, lo cual determina:

*LA SUPERVIVENCIA: El flujo de efectivo mide los niveles de efectivo que se

manejan para detectar problemas de iliquidez que afectan la supervivencia de la

organización, se utiliza para conocer la liquidez e informa que se hizo con el efectivo

generado en el periodo.

*LA RENTABILIDAD: Se mide por el valor presente neto, tasa interna de retorno,

relación beneficio costo, rentabilidad financiera, rentabilidad económica,

rentabilidad sobre ventas.

*EL CRECIMIENTO: se determina por el crecimiento de las ventas.

El flujo de efectivo es un indicador de supervivencia y de nivel, siendo el

dinero con que cuenta la empresa y generado por la parte operativa como de

otros ingresos no incluidos.

Un proyecto se descarta si no obtiene un resultado favorable a las evaluaciones

relevantes y las modificaciones generadas por el proceso de preparación y

evaluación.

Por análisis financiero se entiende el estudio que se hace de la información que

proporciona la contabilidad y toda otra disponible para tratar de determinar la

situación financiera de la empresa o sector específico de la empresa.

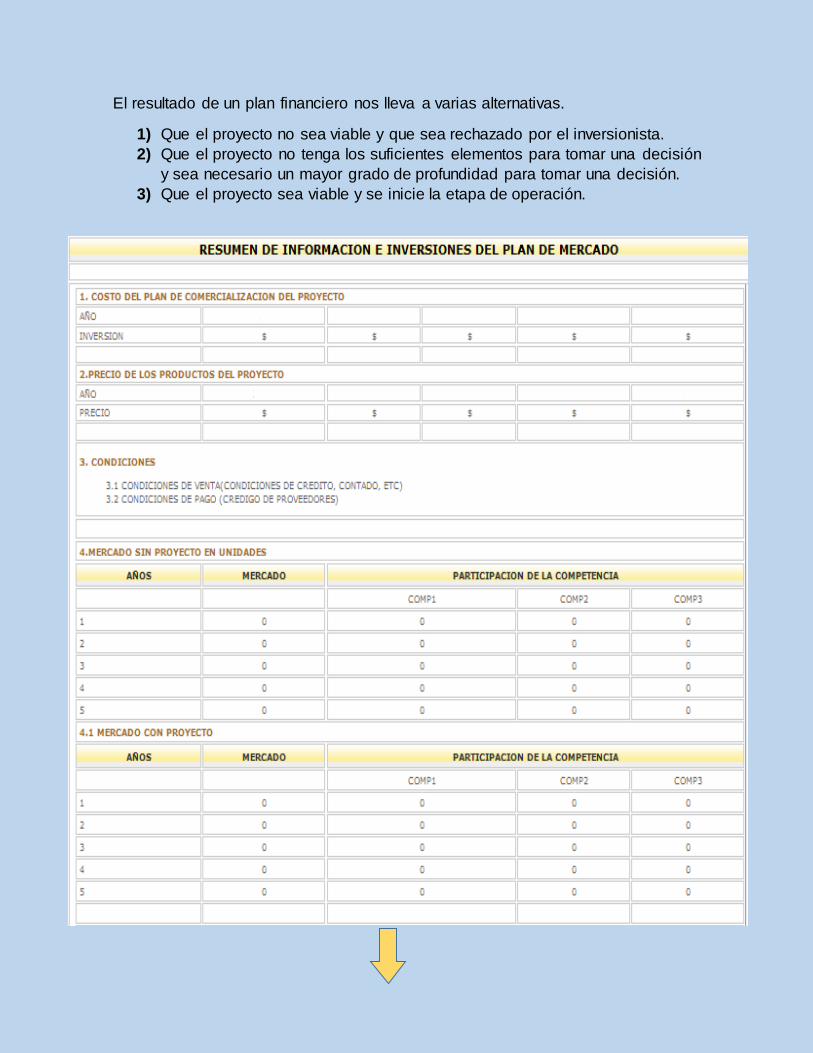

El resultado de un plan financiero nos lleva a varias alternativas.

1) Que el proyecto no sea viable y que sea rechazado por el inversionista.

2) Que el proyecto no tenga los suficientes elementos para tomar una decisión

y sea necesario un mayor grado de profundidad para tomar una decisión.

3) Que el proyecto sea viable y se inicie la etapa de operación.

LAS DEDUCCIONES Y

LOS DESCUENTOS

LAS DEDUCCIONES:

Las más importantes son: Depreciaciones, intereses y amortización de inversiones,

por aportes e impuestos pagados.

1) DEDUCCIONESPOR DEPRECIACION:

Son deducibles cantidades razonables por la depreciación causada por desgaste o

deterioro normal o por obsolescencia de bienes usados en negocios o actividades

productoras de renta.

La depreciación se refiere al cargo contable periódico que es necesario realizar con

el propósito de establecer una reserva que permite reponer el valor del equipo. Se

constituye de conformidad con la pérdida de valor del equipo a consecuencia de su

desgaste u obsolescencia. Ella se estima de acuerdo a criterios contables

aprobados por la DIAN.

El gobierno permite entonces a cualquier empresa legalmente constituida recuperar

la inversión hecha en sus activos fijos y diferidos, vía mecanismo fiscal que

responde a varios objetivos:

De que el empresario recupere su inversión en determinado tiempo, que las

empresas recuperen la inversión en determinado tiempo, que las empresas al

término de la vida fiscal de sus activos , los sustituyan por unos nuevos, para lograr

plantas productivas con una tecnología actualizada y ser más eficientes en los

procesos de producción y administrativos.

De hecho, si una empresa no sustituye sus activos fijos al final de su vida fiscal, se

perjudica en dos formas:

*Automáticamente empieza a pagar más impuestos, al no realizar cargos por

depreciación.

*La planta productiva cae lentamente en obsolescencia tecnológica, en perjuicio

para la empresa, ya que los costos de mantenimiento aumentarán, así como el

número de piezas defectuosas producidas, y los paros por fallas del equipo, que

también representan un costo extra más difícil de recuperar.

El término depreciación se utiliza en diferentes contextos, como son:

A) COMO UNA DEDUCCIÓN TRIBUTARIA:

Ya que se tiene en cuenta que la cuantía de depreciación reduce la renta gravable

y los impuestos: por ser una operación interna, no genera movimientos de dinero

fuera de la organización, crea una contribución especial al flujo de fondos al reducir

los impuestos.

B) UN COSTO DE OPERACIÓN:

Se usa como costo, similar al costo de materia prima, a los costos de operación

para reflejar claramente la utilidad obtenida en el proceso productivo. Por eso

aparece en el estado de resultados, sólo restando.

C) UN MEDIO DE GENERAR FONDOS PARA REEMPLAZAR EL EQUIPO:

La depreciación mejora el flujo de fondos y permite reemplazar los equipos. Esto

no implica que el dinero proveniente de la depreciación se tenga que guardar hasta

que se reemplace el equipo. Todas las cuentas de depreciación del año se usan

para comprar los equipos requeridos ese año.

D) UNA MEDIDA DE PÉRDIDA DE VALOR:

Es la pérdida de valor anual de dicho bien, lo cual en un ambiente inflacionario, es

poco realista.

2) DEDUCCIONES POR INTERESES:

¿Qué es mejor, $1 de deducción o $1 de descuento tributario?, Es mejor $ 1 de

descuento tributario, porque en $ 1 de deducción se hace antes de impuestos,

mientras que el descuento tributario se hace directamente sobre el impuesto.

Estatuto tributario: Art 117 Los intereses que se causen a entidades sometidas

a la vigilancia de la Superintendencia Bancaria son de ducibles en su

totalidad.

INTERESES DEDUCIBLES SALDO AL COMIENZO DEL PERIODO (TASA-

INFLACION)

ID=Saldo intereses al comienzo período (t-f).

3) DEDUCCIONES POR AMORTIZACION:

La amortización se asocia generalmente con términos financieros, pero cuando se

habla de amortización fiscal, su significado es exactamente el mismo que la

depreciación, la diferencia radica en que la amortización sólo se aplica a los activos

diferidos en intangibles, como: gastos pre operativos, gastos de instalación, compra

de marcas y patentes, licencias, gastos de organización, gastos de montaje,

ensayos y puesta en marcha, gastos de capacitación y entrenamiento del personal,

gastos financieros, estudios técnicos, económicos y jurídicos, asistencia técnica y

capacitación.

Así, la recuperación de un activo de éstos por vía fiscal, se llama amortización, y se

aplicará de manera gradual.

Se entiende por inversiones necesarias amortizables por éste sistema los

desembolsos efectuados o causados para los fines del negocio o actividad

susceptibles de demérito y que de acuerdo con la técnica contable deban registrarse

como activos para su amortización en más de un año o período gravable, o tratarse

como diferidos, ya fueren gastos preliminares de instalación u organización o

desarrollo.

También son amortizables los costos de los intangibles susceptibles de demérito.

Las amortizaciones se deben hacer en un período no inferior a 5 años, salvo que se

demuestre que se debe hacer en un período inferior.

4) DEDUCCIONES POR APORTES:

Los aportes efectuados por patronos a empresas públicas o privadas al ICBF serán

deducibles para efectos del IMPUESTO DE RENTA Y COMPLEMENTARIOS.

5) DEDUCCION DE IMPUESTOS PAGADOS:

Son de deducibles los impuestos de industria y comercio, de vehículos, de registro

y anotación, y de timbre que efectivamente se hayan pagado durante el año o

periodo gravable, siempre y cuando tuvieren relación de causalidad con la renta del

contribuyente.

OBLIGACIONES TRIBUTARIAS

DE LOS EMPRESARIOS:

Inscribirse en el RUT (Registro Único Tributario).

Obtener el NIT (Número de Identificación Tributaria).

Registrarse como responsable del Impuesto de Renta y complementarios.

Registrarse como responsable del Impuesto del impuesto del valor agregado

(IVA).

Inscribirse como agente retenedor. La rete fuente consiste en la obligación

de retener una cantidad determinada por la ley, en el momento del origen del

ingreso. No es un impuesto, es sólo un medio que agiliza, acelera y asegura

el recaudo.

Declarar y pagar el impuesto de timbre. Es un impuesto sobre documentos

públicos o privados. Aplica el 1.5%.

Presentar declaración de renta y complementarios, IVA y rete fuente.

Pagar impuestos a cargo.

Declarar y pagar impuestos municipales y departamentales.

VISION DEL SISTEMA

IMPOSITIVO

*IMPUESTOS NACIONALES:

Impuesto de renta. Impuesto de valor agregado I.V.A del 16%.

Impuesto de timbre 1.5%. Sobre los instrumentos públicos y documentos privados, incluidos los títulos valores.

Inversiones forzosas. Bonos de desarrollo de seguridad interna (BDSI). Por cada $ 100 de inversión

en 5 años le devuelven $ 130. El 30% en 5 años.

Impuesto al patrimonio líquido (1.2%). Patrimonio superior a 169.5 MM. *IMPUESTOS MUNICIPALES.

Impuesto predial. Impuesto de industria y comercio. De avisos y tableros.

Sobretasa a la gasolina. Espectáculos públicos.

Apuestas. De registro de patentes y marcas. De rodamiento.

Valorización municipal.

*IMPUESTOS DEPARTAMENTALES:

Consumo de licores, cigarrillos, sifones y cervezas. Timbre sobre vehículos.

Impuesto de registro. Impuesto sobre juegos de azar.

El impuesto más importante para los proyectos es de renta y complementarios.

FUENTES DE

FINANCIAMIENTO

Las fuentes de financiación son todos aquellos mecanismos que permiten a una

empresa contar con los recursos financieros necesarios para el cumplimiento de sus

objetivos de creación, desarrollo, posicionamiento y consolidación empresarial. Es

necesario que se recurra al crédito en la medida ideal, es decir que sea el

estrictamente necesario, porque un exceso en el monto puede generar dinero

ocioso, y si es escaso, no alcanzará para lograr el objetivo de rentabilidad del

proyecto.

En el mundo empresarial, hay varios tipos de capital financiero al que pueden

acceder acudir una empresa: la deuda, al aporte de los socios o a los recursos

que la empresa genera.

En las organizaciones hay una habilidad financiera que debe fomentarse, y es la de

redesplegar el dinero generado por la empresa, tanto a nivel interno como externo,

en oportunidades de crecimiento.

En oportunidades que generen valor económico; pero si carecen de ella, pueden

suceder dos cosas: Que sean absorbidas por otras con mayor habilidad o

desaparecer por la ineficiencia e incompetencia.

Los directivos se dedican más a mirar hacia adentro, incluso hacia atrás (llamado

por algunos el ombliguismo empresarial), en lugar de mirar alrededor y hacia

delante. Su interés no se ha centrado en las implicaciones de las nuevas tecnologías

y en el direccionamiento a 5 o 10 años, sino en reducir su estructura y responder al

último movimiento de la competencia (reactivo), o en reducir su ciclo productivo.

Aunque éstos últimos son importantes, tienen más que ver con competir en el

presente que en el futuro. Lo cual nos lleva siempre a mejorar márgenes

decrecientes y utilidades del negocio del pasado.

*FUENTES INTERNAS

1. Emisión de acciones.

2. Aportes de capital.

3. Utilidades retenidas: Las utilidades no repartidas a socios.

4. Fondos de depreciación o sea la cifra que se cargó contablemente como

gasto por el uso de maquinaria y equipos, sin que realmente hubiese existido

desembolso alguno. Bajo éste rubro deben catalogarse también la amortización de

inversiones.

5. Venta de activos fijos.

*FUENTES EXTERNAS.

1. Créditos de proveedores.

2. Créditos bancarios.

3. Créditos de fomento

4. Bonos: Son una fuente alterna de financiación externa para la empresa.

Representa una hipoteca o derecho sobre los activos reales de la empresa. En caso

de liquidación los bonos hipotecarios son pagados antes que cualquier derecho

sobre los activos; además los bonos tienen garantizado un rendimiento

independiente del éxito de la empresa. Una figura interesante en los bonos son los

BOCEAS, Bono Obligatorio Convertible en Acciones, el cual se suscribe como un

título valor con propósito crediticio, por medio del cual las sociedades captan

recursos en calidad de préstamo, reembolsable a mediano o largo plazo a cambio

de una rentabilidad constante.

5. Leasing: Es una forma alterna de financiación, mediante la cual el acreedor

financia al deudor cuando éste requiere comprar algún bien durable , mediante la

figura de compra del bien por parte del acreedor y usufructo del mismo por parte del

deudor. El acreedor mantiene la propiedad del bien durante todo el periodo

financiado y el deudor le reconoce un canon de arrendamiento prefijado por su

utilización. Se establece de antemano la opción de compra de parte del deudor, al

cabo de cierto tiempo de usufructo por un valor residual, usualmente pactado como

un porcentaje del valor inicial del bien.

6. Cofinanciación.

7. Cartas de crédito: Es la forma de hacer negocios entre un comprador y un

vendedor que no se conocen. Usualmente las cartas de crédito se utilizan, a más

de garantía de que se producirá el pago, como instrumento de financiación. Se

presenta un intermediario bancario que garantiza el pago.

8. Aceptaciones bancarias y financieras : En el fondo es una letra de

cambio aceptada por un banco con cargo al comprador de bienes manufacturados.

El vendedor vende al comprador una mercancía, y con base en la factura comercial,

debidamente aceptada por el representante legal, se estipula un título valor en el

que se estipula que el comprador debe al vendedor el importe de la venta y que le

pagará dentro de un plazo convenido usualmente uno, dos, tres meses o con plazo

máximo a un año. Quien elabora el documento es una entidad financiera, a petición

del comprador, quien asume la responsabilidad de cancelar su valor en el mismo

banco. Cuando la entidad financiera que da el aval es un banco, se llama aceptación

bancaria, y si es otro tipo de entidad financiera, se denomina aceptación financiera.

9. Factoring: Es un sistema de descuento de cartera que permite al vendedor

hacerse a liquidez con base en sus cuentas por cobrar.

10. Titularización: Analicemos la titularización a través del parque central

Bavaria (septiembre 21/99), que poseía dos edificios avaluados en $4.4480

millones, para lo cual, si buscara venderlos, sería muy difícil. Sin embargo éste es

un capital valioso e importante dentro de la empresa. La empresa volvió líquido éste

patrimonio, pasando dichos edificios a un patrimonio autónomo, con lo cual la saca

de su balance y los convierte en títulos valores. Probablemente si estos títulos

salieran al mercado como títulos de participación, no tendrían mucho atractivo,

porque sólo es una participación en el inmueble. Para lo cual es parque central

Bavaria busca un mecanismo de rentas mixta en el cual el comprador asegura un

DTf+4 puntos, cercano al 25%, es decir una renta fija superior a lo que ofrecen los

mercados bancarios.

11. Sobregiro bancario: corresponde a un cupo de crédito automático a un

costo habitualmente más elevado que el ordinario.

12. Tarjetas de crédito.

13. Ángeles Inversionistas: Se les denomina ángeles inversionistas a

personas naturales que financian iniciativas empresariales a título personal, como

dice Marcelo Rabba Apara en su artículo Para qué sirven los Ángeles y El Capital

Semilla: “El inversionista Ángel normalmente aparece en ese momento que el

empresario decide salir de su medio de origen para buscar los recursos necesarios

que permitan concretar su Plan de Negocios. De ahí en adelante, lo acompañará

aportando dinero, contactos, trabajo, experiencia y todos los recursos necesarios

para que se vayan cumpliendo las etapas que son requisito para recibir

14. Fondos de capital de riesgo (FCR): La escasa capacidad de las

entidades financieras Colombianas para evaluar el riesgo de las inversiones y la

percepción sobre el alto riesgo que existe en empresas nacientes o en sus primeras

etapas de desarrollo, hace que sea muy escasa la oferta de recursos por parte de

agentes especializados, dispuestos asumir este tipo de riesgos. Lo que da lugar a

fuentes de financiación alternas para consecución de recursos en el largo plazo

dentro de esquemas que permitan repartir el riesgo entre diferentes actores.

Los FCR, son empresas que sirven de intermediarias financieras entre

inversionistas que buscan buenos retornos sobre la inversión y nuevas empresas

innovadoras que buscan financiación. Es una actividad financiera consistente en la

toma de participaciones temporales entre dos y siete años (del 20% al 40%), en

nuevas empresas en proceso de crecimiento y aportan valor agregado en estrategia

y operación gerencial. El objetivo es obtener un alto beneficio del éxito de las

empresas receptoras de la inversión. Si el fondo de capital de riesgo tiene

predominancia del sector público, su principal objetivo es la generación del tejido

empresarial tal como lo requiere cualquier sociedad o país que quiera mantener

niveles de prosperidad y empleo para sus habitantes.

Las operaciones de capital de riesgo se realizan a través de:

Fondos mutuos o prívate equity: Los prívate equity cumplen una actividad financiera

consistente en la creación de una cartera de acciones de empresas no cotizadas en

los mercados oficiales, aportando valor agregado en la gestión, pretendiendo, en

principio, una estancia temporal, pero de largo plazo en las empresas que

participan. Los fondos mutuos son un paso intermedio entre la financiación de

capital de riesgo y el lanzamiento a los mercados públicos de capitales, de una

empresa.

En términos generales, la forma de operación del prívate equity es similar a la de un

fondo de capital de riesgo y la diferencia radica en la tolerancia al riesgo. Los fondos

mutuos no asumen altos riesgos y solo invierten en empresas con alto nivel de

consolidación.

Mercado de capitales

Incubadoras de base tecnológica.

Programas de gobierno.

Muchos procesos innovadores que proceden de grupos de emprendedores

requieren en su fase de implantación una financiación que supera sus capacidades

y que es difícil de lograr mediante el mercado financiero tradicional, por su elevado

riesgo. Lo más indicado para este tipo de empresas es buscar alternativas de

financiación con capitales de riesgo.

El capital de riesgo es un mecanismo de inversión diferente a los ya existentes, pues

además de financiación, es una forma de difundir conocimiento por parte de los

empresarios con trayectoria en el mercado., a los que apenas comienzan en ella

El capital de riesgo es una opción interesante para empresas jóvenes en sectores

de alto crecimiento y participaciones minoritarias en el mercado y así más riesgosa.

Ya que estas empresas son un riesgo alto para acceder a un crédito tradicional con

un intermediario financiero que espera un retorno estable a cambio de asumir un

riesgo moderado.

EL CICLO NORMAL DE UNA INVERSIÓN DE

CAPITAL DE RIESGO ESTÁ COMPUESTO DE

5 ETAPAS:

a) Investigación y selección de oportunidades:

El inversionista contacta o es contactado por empresas e incubadoras de

empresas.

b) Análisis de oportunidades:

A través de un “Business plan”, plan de negocios, base para el análisis del negocio.

c) Negociación de la participación y efectivizarían de la inversión:

Se analiza el porcentaje de participación y se firma un acuerdo en donde se fijan

derechos y deberes de las partes.

d) Acompañamiento de la inversión:

Se supone un apoyo y asesoría gerencial al emprendedor, siendo esta

característica, la que la diferencia de otras formas de inversión. Así la empresa de

capital de riesgo agrega valor a las empresas en las que participa.

e) Desinversión (estrategia de salida):

Se da una vez la empresa ha logrado una etapa de madurez, y es el momento en

el cual la empresa de capital de riesgo recoge sus frutos y busca nuevas

oportunidades de inversión.

EL COSTO DE CAPITAL O TASA DE

DESCUENTO

La tasa de interés de oportunidad tiene dos conceptos: A nivel individual y a nivel

de empresa o costo de capital promedio ponderado.

Es el precio que se paga por los fondos requeridos para la inversión ; representa

una medida de la rentabilidad mínima que se exigirá al proyecto, según su riesgo

de manera tal que el retorno esperado permita cubrir la totalidad de la inversión

inicial, los egresos de la operación, los intereses pagados y la rentabilidad que el

inversionista le exige a su propio capital invertido (capital propio) y el cual a su vez

es la tasa asociada con la mejor oportunidad de inversión de riesgo similar que se

abandonará por destinar éstos recursos al proyecto.

La tasa a utilizar es el costo de capital promedio ponderado (CCPP).Se le exige al

proyecto que rinda por lo menos el CCPP.

La tasa de descuento o costo de capital es el precio que se paga por los fondos

requeridos para pagar la inversión ; representa una medida de la rentabilidad

mínima que se exigirá al proyecto , según su riesgo , de manera tal que el retorno

esperado permita cubrir la totalidad de la inversión inicial, los egresos de la

operación, los intereses pagados y la rentabilidad que el inversionista le exige a su

propio capital invertido ( costo de capital propio), el cual a su vez es la tasa asociada

con la mejor oportunidad de inversión de riesgo similar que se abandonara por

destinar esos recursos al proyecto que se estudia.:

El costo de capital debe ser suficiente para pagar los costos por producir, por

administrar, por vender, los intereses pagados y la rentabilidad del inversionista.

EVALUACION FINANCIERA

Por evaluación financiera se puede entender el estudio que se hace de la

información, que proporciona la contabilidad y toda la demás información disponible

para tratar de determinar la situación financiera o sector específico de ésta.

La evaluación financiera realiza un diagnóstico de la salud financiera de la empresa

prestando primero atención a los signos vitales (liquidez, rentabilidad y

endeudamiento), con el fin de determinar su estado.

La evaluación financiera identifica -desde el punto de vista de un inversionista o un

participante en el proyecto - los ingresos y los egresos atribuibles a la realización

del proyecto, y en consecuencia, la rentabilidad generada por el mismo. La

evaluación financiera juzga el proyecto, desde la perspectiva del objetivo de generar

rentabilidad financiera y el flujo de fondos generado por el proyecto. La evaluación

financiera se realiza a través de la presentación sistemática de los costos y

beneficios financieros de un proyecto, los cuales se resumen por medio de

indicadores de rentabilidad, definidos según criterio determinado.

El análisis financiero del proyecto es la parte final de toda la secuencia de análisis

de la factibilidad de un proyecto. Hasta aquí se sabrá que existe un mercado

atractivo, se habrá determinado la función de producción óptima, se ha determinado

el tamaño ideal de proyecto y la localización adecuada; igualmente se ha

determinado la inversión necesaria, se han determinado también las utilidades que

genera el proyecto en los próximos cinco años de operación, pero aún no se ha

demostrado que la inversión sea económicamente rentable.

La rentabilidad que se estime para cualquier proyecto dependerá de los beneficios

netos que obtenga la empresa por la inversión realizada, ya sea por nuevos

ingresos, por la creación de valora los activos de la empresa, mediante la reducción

de costos.

VALOR PRESENTE NETO

Tomar una decisión de invertir en un proyecto implica comparar varias alternativas

de inversión. Comparara el beneficio proyectado del proyecto con el beneficio que

se obtendría en otros u otros proyectos alternativos. En muchos casos se compara

con el beneficio que ofrece el dinero en una entidad financiera, pero equilibrándolos

a través de una tasa de riesgo. Porque no es comparable un dinero invertido en el

Banco de la República u otro banco, con una inversión en una empresa, pues, esta

es una inversión con riesgo, mientras aquella tiene cero riesgos.

El Valor presente de un proyecto es la ganancia que genera el proyecto en pesos.

El valor presente neto positivo, significa que el proyecto renta por encima de la tasa

de descuento (costo de capital o tasa de interés de oportunidad).

Un VPN negativo, indica que el proyecto renta por debajo de la tasa de descuento

y que los ingresos a valor presente son inferiores a la inversión. Y por tanto el

proyecto no es conveniente.

TASA DE INTERES DE LA EVALUACION

FINANCIERA.

La tasa de interés de oportunidad o tasa de descuento es demasiado importante en

los proyectos y a veces no se les da la suficiente importancia. Puede suceder que

las técnicas utilizadas para desarrollar el proyecto en cada uno de los estudios son

las más adecuadas, pero si se utiliza una tasa de descuento inadecuada, puede

conducir a evaluaciones no apropiadas.

La TIO es la tasa que se utiliza para determinar el valor actual neto de los flujos

futuros de caja del proyecto y es la rentabilidad mínima que se le debe exigir el

proyecto para renunciar a un uso alternativo de los recursos en otro proyecto.

La tasa de intereses que se utiliza en la evaluación financiera es la tasa de

descuento, la tasa de interés de oportunidad (TIO), o el costo de capital (ccpp, costo

de capital promedio ponderado).

Si el proyecto es nuevo y sólo se va a financiar con aportes de socios, la TIO, es la

tasa de interés de oportunidad de los socios (la tasa a la cual dejan de inverti r por

invertir en el proyecto).

Si el proyecto se va a financiar con varias fuentes, la TIO, será el ccpp (costo de

capital promedio ponderado.

La tasa de interés que ha de utilizarse puede determinarse a precios constantes o

a precios corrientes, según la proyección de las cifras sea a precios corrientes o

constantes. Si la proyección es a precios constantes, (es decir la tasa que no está

afectada por la inflación), también se le denomina tasa de interés real, o tasa de

interés de oportunidad a precios constantes. Si la información numérica está dada

a precios corrientes, la tasa de interés debe ser definida a precios corrientes, o tasa

de interés de mercado o TIO a precios corrientes.