Modelo is-LM (Macroeconomia)

39

UNIVERSIDAD NACIONAL DE SAN MARTÍN FACULTAD DE CIENCIAS ECONÓMICAS ESCUELA ACADEMICA PROFESIONAL DE ECONOMÍA TITULO : El modelo de IS-Lm con precios fijos político fiscal y política monetaria. Criticas al Modelo IS-LM ASIGNATURA : MACROECONOMIA I CICLO : II DOCENTE : Econ. Mg: Blanca Yalta Flores 1

-

Upload

dannyjesusfloreschavez -

Category

Documents

-

view

38 -

download

0

description

Macroeconomia

Transcript of Modelo is-LM (Macroeconomia)

UNIVERSIDAD NACIONAL DE

SAN MARTÍN

FACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA ACADEMICA PROFESIONAL DE ECONOMÍA

TITULO : El modelo de IS-Lm con precios fijos político fiscal y

política monetaria. Criticas al Modelo IS-LM

ASIGNATURA : MACROECONOMIA I

CICLO : II

DOCENTE : Econ. Mg: Blanca Yalta Flores

EQUIPO DE TRABAJO :

Torres Garcia , Jaclyn Smith

Chinguel Ortiz Amadeo

TARAPOTO – PERÚ

1

2012

2

INTRODUCCION

La macroeconomía ha hecho grandes progresos desde principios de los años cuarenta.

Para la mayoría de los economistas el modelo IS-LM aun constituye una pieza esencial

que, a pesar de su sencillez, recoge una gran parte de lo que ocurre en la economía a

corto plazo. Esa es la razón por la que sigue enseñándose hoy. En este modelo

estudiaremos el mercado de bienes y el mercado de dinero, y su vínculo a través de dos

variables: las tasas de interés y el ingreso. Introduciremos la tasa de interés en el

mercado de bienes a través de la demanda de inversión, con lo que tendremos un

mercado y dos variables: el PBI y la tasa de interés.la cual llamaremos curva de IS al

mercado de bienes.

Ahora presentamos al mercado de dinero, en el que el equilibrio se alcanza cuando la

demanda de dinero es igual a la oferta de dinero. La oferta de dinero la fija el banco

central. Si resolvemos para el equilibrio del mercado de dinero volvemos atener un

mercado y dos variables: PBI y la tasa de interés el cual la llamaremos curva de LM a la

ecuación del mercado de dinero.

Ahora reunimos los dos mercados y obtenemos el modelo IS-LM el cual calcula los

valores del PBI y la tasa de interés que saldan o vacían simultáneamente los mercados de

bienes y dinero.

3

TITULO: EL MODELO IS-LM

EL MODELO IS- LM CON PRECIOS FIJOS

1.1 ORIGEN DEL MODELO IS-LM

El modelo IS-LM, (también llamado de Hics-Hansen), está inspirado en las ideas de

Keynes pero además sintetiza sus ideas con las de los modelos neoclásicos en la

tradición de Alfred Marshall. En el año de 1936 keynes revolucionó la economía con su

libro “La teoría del empleo, el interés y el dinero”. “Según Keynes, la baja renta de elevado

paro característico de las recesiones económicas se debe a una caída de la demanda.

Criticó la teoría clásica por suponer que la oferta agregada-el capital, el trabajo y la

tecnología determinan por si solo la renta nacional”.1

Este modelo es un esquema gráfico desarrollado por el economista británico, ganador del

premio nobel John Hicks en 1937, desarrollado y popularizado posteriormente por Alvin

Hansen. Las curvas IS-LM permanecen como el ejemplo supremo de la pedagogía de la

teoría económica de los tiempos de dominio del pensamiento keynesiano. A pesar de ello,

el modelo fue cuestionado desde el primer momento por muchos keynesianos tanto por

falta de consistencia interna como por no representar realmente el pensamiento de

Keynes. 2

1

2

4

1.2 MODELO IS-LM

El modelo IS-LM es una forma práctica y muy popular de derivar la función de demanda

agregada y de ver los efectos de las políticas macroeconómicas. Para analizar el modelo

IS-LM, debemos de saber la definición de la demanda agregada. La demanda agregada

es el nivel de demanda total en la economía para un nivel dado de precios que resulta de

la suma del consumo, la inversión y el gasto de gobierno (y en el caso de una economía

abierta, las exportaciones netas). El modelo de la demanda agregada, llamado modelo de

IS-LM es su mayor interpretación de la teoría de keynes; su objetivo es mostrar qué

determina la renta nacional, dado el nivel de precio. El interés y originalidad del modelo

consiste principalmente en que muestra la interacción entre los mercados reales (curva

IS) y monetarios (curva LM). El mercado real determina el nivel de renta mientras que el

mercado monetario determina el tipo de interés. Ambos mercados interactúan y se

influyen mutuamente ya que el nivel de renta determinará la demanda de dinero (y por

tanto el precio del dinero o tipo de interés) y el tipo de interés influirá en la demanda de

inversión (y por tanto en la renta y la producción real). Por tanto en este modelo se niega

la neutralidad del dinero y se requiere que el equilibrio se produzca simultáneamente en

ambos mercados.IS, se refiere a “inversión y ahorro” y la curva IS representa lo que

ocurre en el mercado de bienes y servicios; LM refiere a “liquidez y dinero” y la curva LM

representa lo que ocurre con la oferta y la demanda agregada de dinero.“Es importante

tener en mente que el modelo IS-LM es solo un modelo de demanda agregada; como tal,

no puede determinar el nivel de producto de equilibrio, para lo que se necesita también

conocer la función de oferta agregada.”3

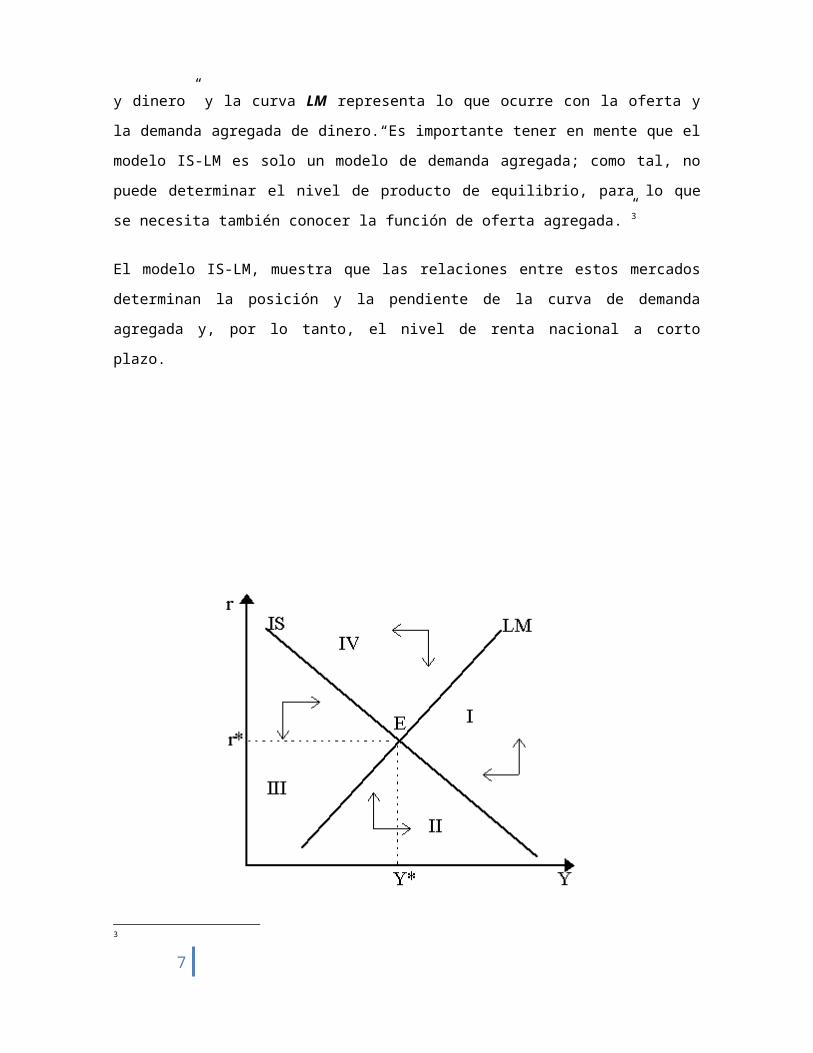

El modelo IS-LM, muestra que las relaciones entre estos mercados determinan la posición

y la pendiente de la curva de demanda agregada y, por lo tanto, el nivel de renta nacional

a corto plazo.

3

5

La curva IS muestra las situaciones de equilibrio entre inversión y ahorro para los

diferentes valores de renta (Y) y tipo de interés (r). Tiene pendiente negativa porque,

como la inversión depende inversamente del tipo de interés, una disminución (aumento)

del tipo de interés hace aumentar (disminuir) la inversión, lo que conlleva un aumento

(descenso) de producción.

La curva LM muestra las situaciones de equilibrio entre la oferta y la demanda en el

mercado monetario, considerando la keynesiana preferencia por la liquidez. Se considera

que cuanto mayor es el nivel de producción y renta, mayor es la demanda de dinero; y

cuanto mayor es la demanda de dinero, mayor tiende a ser el tipo de interés. De ahí que

la LM tenga una pendiente positiva.

El punto E en el que se cruzan las curvas IS y LM muestra la posición del equilibrio

simultáneo en ambos mercados. Es un equilibrio estable ya que si se produce una

situación temporal de desequilibrio que desplaza la posición a cualquier otro punto, las

fuerzas del mercado presionarán para volver a ese punto de cruce.

Los cuatro cuadrantes en los que se divide el espacio representan situaciones de

desequilibrio con las siguientes características:

6

Cuadrante I (a la derecha del punto de equilibrio): Exceso de oferta de bienes y

exceso de demanda de dinero

Cuadrante II (por debajo del punto de equilibrio): Exceso de demanda de bienes y

exceso de demanda de dinero

Cuadrante III (a la izquierda del punto de equilibrio): Exceso de demanda de

bienes y exceso de oferta de dinero

Cuadrante IV (por encima del punto de equilibrio): Exceso de oferta de bienes y

exceso de oferta de dinero

La situación de equilibrio puede verse alterada por variables distintas al tipo de interés

que pueden provocar desplazamientos de las curvas. Los aumentos en la demanda

efectiva (de consumo, de inversión, de gastos públicos o del sector exterior) provocan

desplazamientos hacia la derecha de la curva IS y por tanto un nuevo punto de equilibrio

a un nivel de renta y tipo de interés superior. Recordar la diferencia entre movimiento a lo

largo de una curva y desplazamiento de la curva. Aquí el movimiento a lo largo de la IS

estará provocado por variaciones en el tipo de interés, mientras que los desplazamientos

se deberán a variaciones en otras variables, sea cual sea el tipo de interés.

Asimismo, los aumentos en la oferta de dinero, caídas en el nivel general de precios,

disminuciones en la demanda de dinero, etc, provocan desplazamientos hacia la derecha

de la curva LM y por tanto un nuevo equilibrio con mayor producto y menor tipo de

interés.

La eficacia relativa de la política fiscal (que afecta principalmente a la curva IS) y de la

política monetaria (que afecta principalmente a la curva LM) depende de las pendientes

de ambas curvas, es decir, de la sensibilidad con respecto al interés y la renta de las

demandas de dinero, consumo, inversión, etc. Si la curva LM es más rígida que la IS, la

política monetaria será más efectiva que la fiscal, y viceversa.

Como hemos dicho más arriba, el modelo IS-LM, a pesar de su innegable valor

pedagógico, ni es consistente teóricamente ni representa realmente el pensamiento de

Keynes. De hecho su mayor interés actual radica en su utilidad para ilustrar los fallos más

frecuentes en los que cayó "el keynesianismo vulgar". Por una parte, está relacionando

7

equilibrios de flujos (IS) y de stocks (LM). Además, como Pasinetti señaló, el sistema

keynesiano debería ser considerado como secuencial por lo que no debería pretender

representarse como un sistema de ecuaciones simultáneas susceptible de ser resuelto en

un equilibrio estable. Richard Khan y Joan Robinson han destacado que el modelo IS-LM,

al ignorar la dimensión temporal, ignora también los conceptos keynesianos

dependientes del tiempo como los de incertidumbre o expectativas.

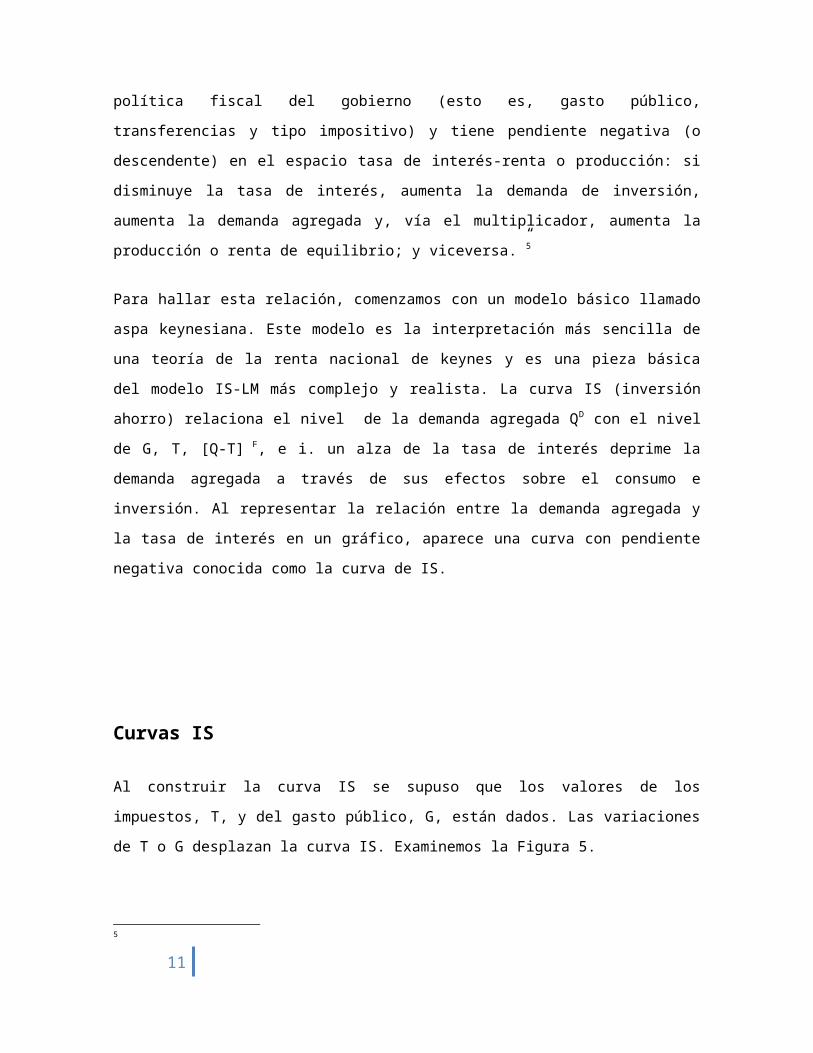

1.2.1 EL MERCADO DE BIENES Y LA CURVA IS

“La curva IS representa la relación entre el tipo de interés y nivel de rentas que surge en

el mercado de bienes y servicio. Cada punto de la curva IS representa las distintas

combinaciones entre el ingreso y la tasa de interés que hacen que la oferta agregada y la

demanda agregada en el mercado de producto se igualen.”4 Es decir, la curva IS muestra

los pares de niveles de ingreso y tasas de interés para los cuales el mercado de bienes se

encuentra en equilibrio. Tiene pendiente negativa porque, como la inversión depende

inversamente del tipo de interés, una disminución (aumento) del tipo de interés hace

aumentar (disminuir) la inversión, lo que conlleva un aumento (descenso) de producción.

“La curva IS representa, de manera resumida, el equilibrio del mercado de productos, es

afectada por los instrumentos de la política fiscal del gobierno (esto es, gasto público,

transferencias y tipo impositivo) y tiene pendiente negativa (o descendente) en el espacio

tasa de interés-renta o producción: si disminuye la tasa de interés, aumenta la demanda

de inversión, aumenta la demanda agregada y, vía el multiplicador, aumenta la producción

o renta de equilibrio; y viceversa.”5

Para hallar esta relación, comenzamos con un modelo básico llamado aspa keynesiana.

Este modelo es la interpretación más sencilla de una teoría de la renta nacional de keynes

y es una pieza básica del modelo IS-LM más complejo y realista. La curva IS (inversión

ahorro) relaciona el nivel de la demanda agregada QD con el nivel de G, T, [Q-T] F, e i. un

alza de la tasa de interés deprime la demanda agregada a través de sus efectos sobre el

consumo e inversión. Al representar la relación entre la demanda agregada y la tasa de

interés en un gráfico, aparece una curva con pendiente negativa conocida como la curva

de IS.

4

5

8

Curvas IS

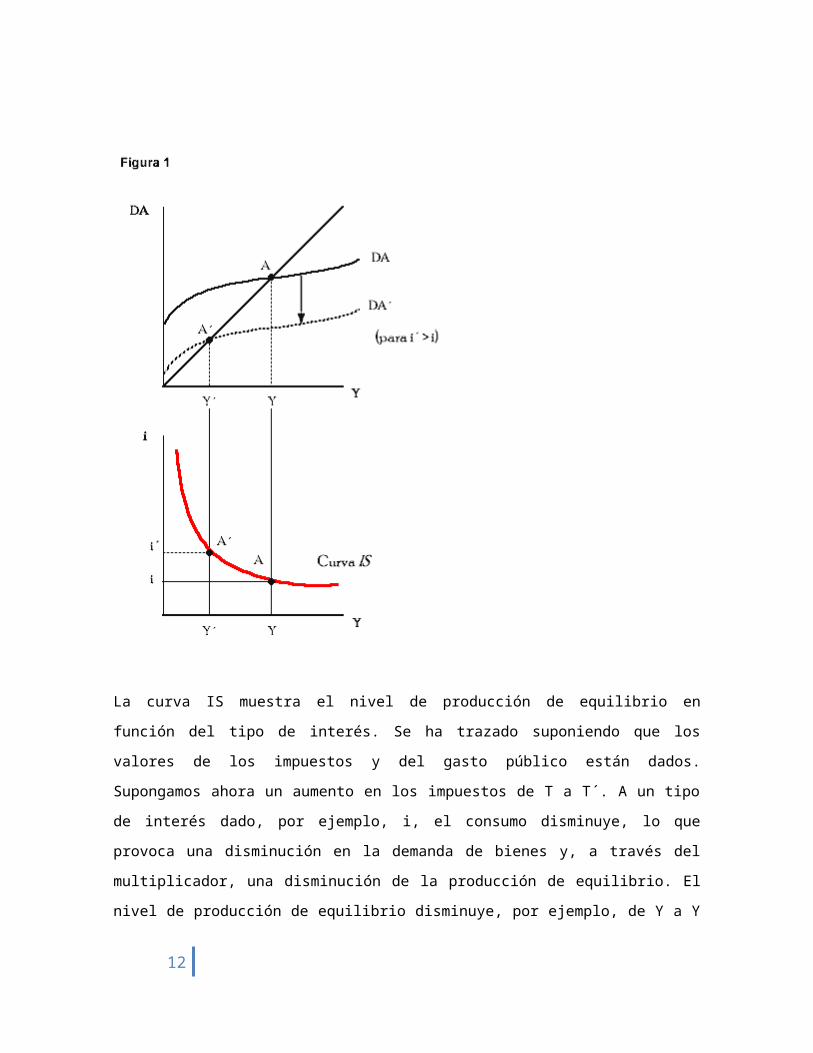

Al construir la curva IS se supuso que los valores de los impuestos, T, y del gasto público,

G, están dados. Las variaciones de T o G desplazan la curva IS. Examinemos la Figura 5.

La curva IS muestra el nivel de producción de equilibrio en función del tipo de interés. Se

ha trazado suponiendo que los valores de los impuestos y del gasto público están dados.

Supongamos ahora un aumento en los impuestos de T a T´. A un tipo de interés dado, por

ejemplo, i, el consumo disminuye, lo que provoca una disminución en la demanda de

9

bienes y, a través del multiplicador, una disminución de la producción de equilibrio. El

nivel de producción de equilibrio disminuye, por ejemplo, de Y a Y´. En otras palabras, la

curva IS se desplaza hacia la izquierda: a cualquier tipo de interés, el nivel de producción

de equilibrio ahora es más bajo que antes de la subida de los impuestos.

En términos más generales, cualquier factor que, dado el tipo de interés, reduzca el nivel

de producción de equilibrio provoca un desplazamiento de la curva IS hacia la izquierda.

Obtendríamos un resultado similar si disminuyera el gasto público, G, o la confianza de

los consumidores.

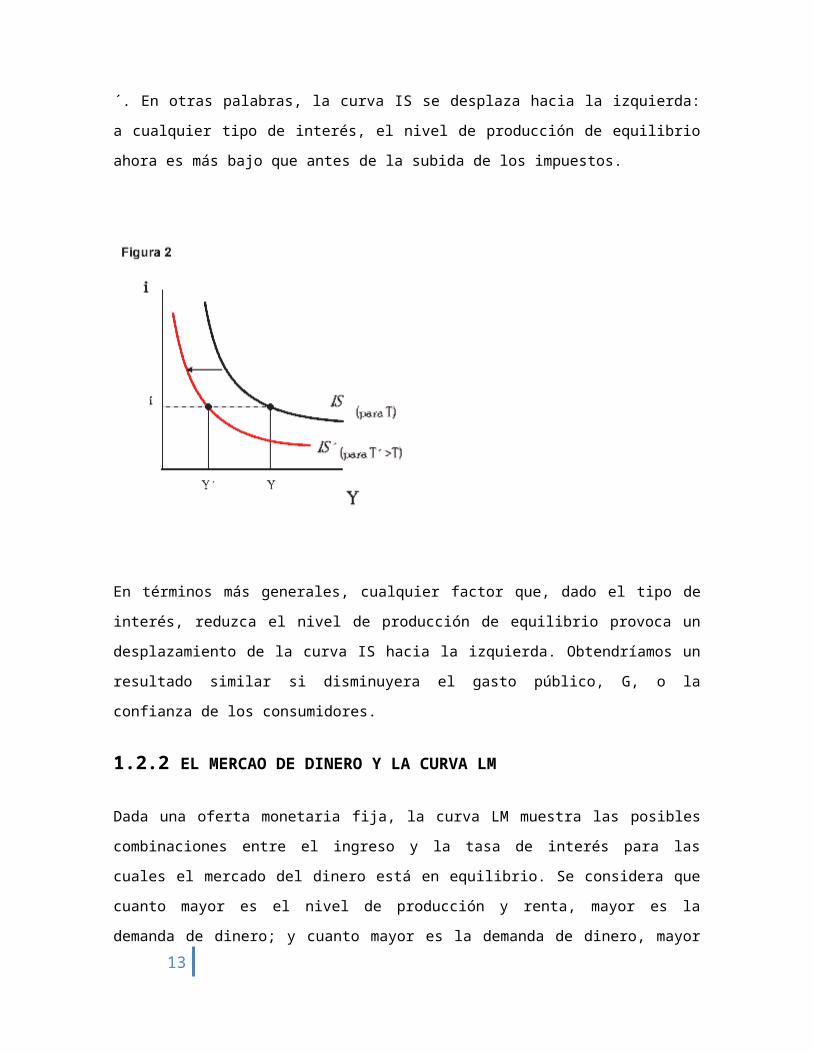

1.2.2 EL MERCAO DE DINERO Y LA CURVA LM

Dada una oferta monetaria fija, la curva LM muestra las posibles combinaciones entre el

ingreso y la tasa de interés para las cuales el mercado del dinero está en equilibrio. Se

considera que cuanto mayor es el nivel de producción y renta, mayor es la demanda de

dinero; y cuanto mayor es la demanda de dinero, mayor tiende a ser el tipo de interés. De

ahí que la LM tenga una pendiente positiva.

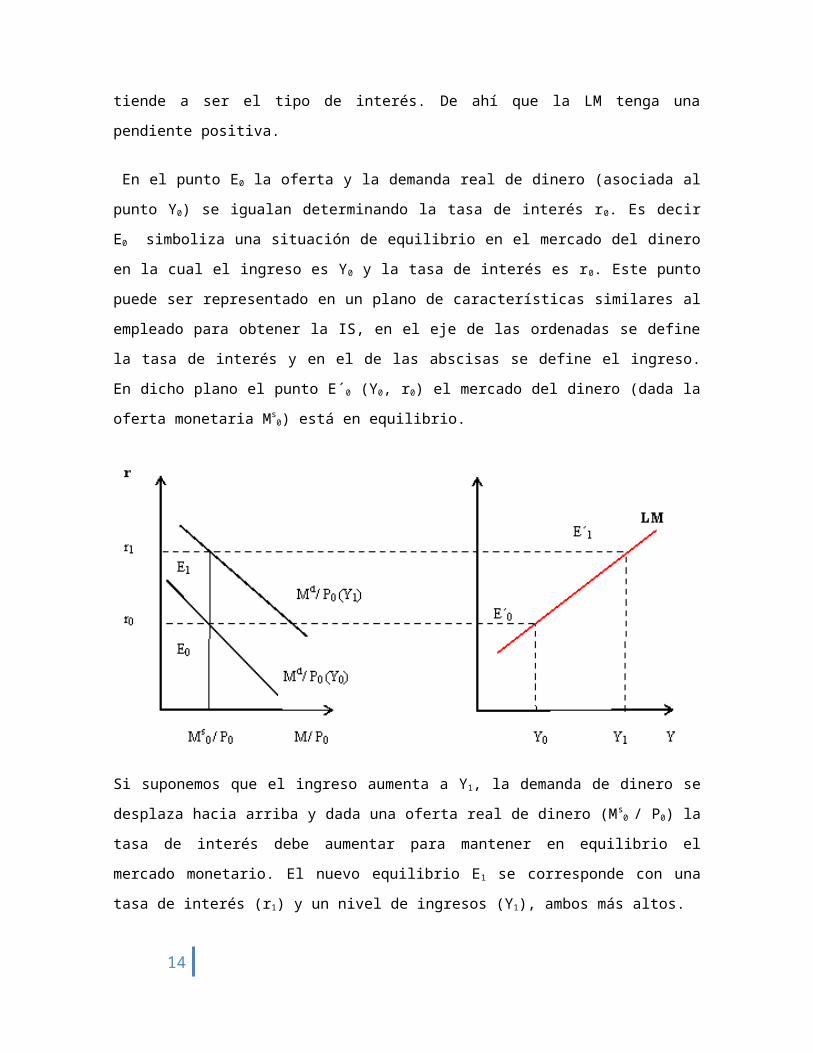

En el punto E0 la oferta y la demanda real de dinero (asociada al punto Y0) se igualan

determinando la tasa de interés r0. Es decir E0 simboliza una situación de equilibrio en el

mercado del dinero en la cual el ingreso es Y0 y la tasa de interés es r0. Este punto puede

10

ser representado en un plano de características similares al empleado para obtener la IS,

en el eje de las ordenadas se define la tasa de interés y en el de las abscisas se define el

ingreso. En dicho plano el punto E´0 (Y0, r0) el mercado del dinero (dada la oferta

monetaria Ms0) está en equilibrio.

Si suponemos que el ingreso aumenta a Y1, la demanda de dinero se desplaza hacia

arriba y dada una oferta real de dinero (Ms0 / P0) la tasa de interés debe aumentar para

mantener en equilibrio el mercado monetario. El nuevo equilibrio E1 se corresponde con

una tasa de interés (r1) y un nivel de ingresos (Y1), ambos más altos.

La pendiente positiva de la LM indica que cuando el ingreso aumenta, la tasa de interés

debe aumentar para mantener el equilibrio en el mercado monetario. Esto es así debido a

que cuando aumenta el ingreso, a la tasa de interés vigente se produce un exceso de

demanda de dinero que provoca un incremento en la tasa de interés hasta r1, donde

desaparece dicho exceso, y se restablece el equilibrio.

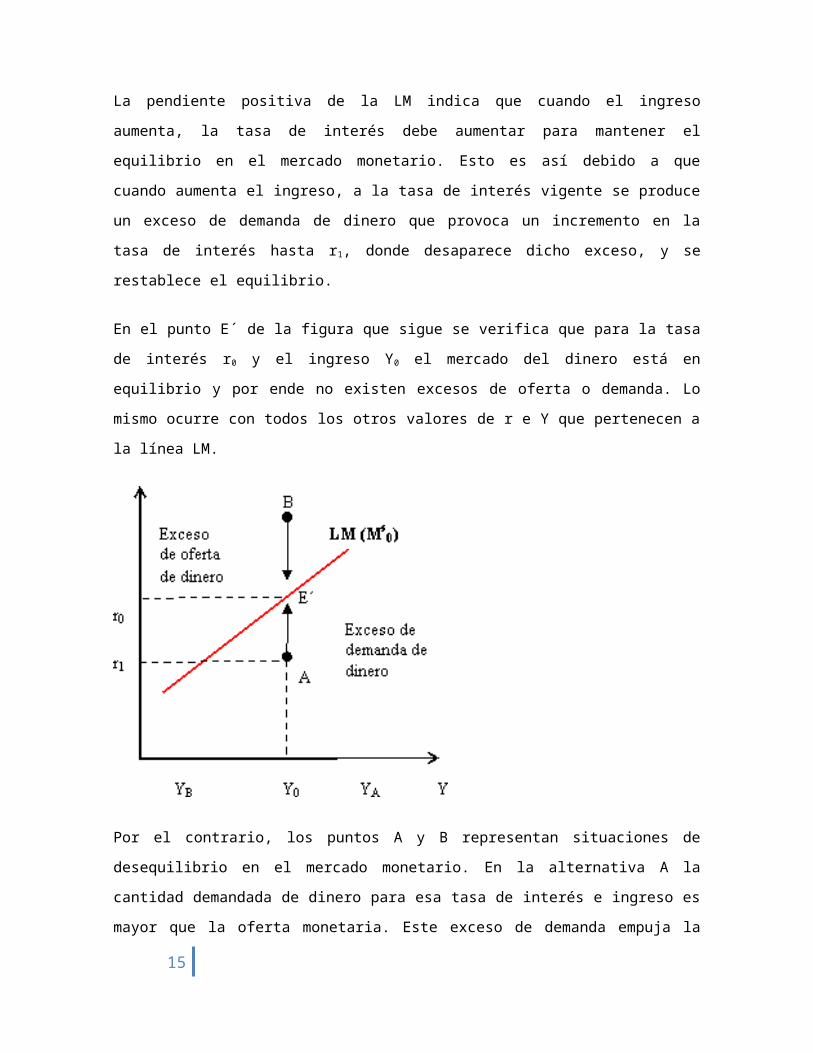

En el punto E´ de la figura que sigue se verifica que para la tasa de interés r0 y el ingreso

Y0 el mercado del dinero está en equilibrio y por ende no existen excesos de oferta o

demanda. Lo mismo ocurre con todos los otros valores de r e Y que pertenecen a la línea

LM.

11

Por el contrario, los puntos A y B representan situaciones de desequilibrio en el mercado

monetario. En la alternativa A la cantidad demandada de dinero para esa tasa de interés e

ingreso es mayor que la oferta monetaria. Este exceso de demanda empuja la tasa de

interés hacia arriba hasta llegar a un punto sobre la LM (E´). cabe destacar que existen

otras alternativas para alcanzar la línea LM y éstas se dan cuando disminuye el ingreso

manteniendo constante la tasa de interés en r1 o cuando en forma simultánea aumenta la

tasa de interés y se contrae el nivel de ingreso. En cambio, en B a esa tasa de interés hay

un exceso de oferta de dinero que desaparece al bajar las tasa de interés, al aumentar el

ingreso o a través de alguna combinación entre ambas variables.

1.2.3 Equilibrio simultáneo en el mercado del producto y del dinero

Al analizar las curvas IS y LM se observó que tanto en el mercado del producto como del

dinero existen determinadas combinaciones entre el ingreso y la tasa de interés que

permiten mantener el equilibrio en cada uno de ellos.

En principio, bajo ciertas condiciones el equilibrio de un mercado se resolvía suponiendo

que en el otro se mantenían constantes ciertos parámetros. Por ejemplo, el equilibrio en el

mercado del dinero se obtiene cuando la demanda de dinero para “un determinado nivel

12

de ingreso” es igual a la oferta de dinero. En este caso se necesita especificar el nivel de

ingreso de que se trata.

Para lograr una solución de equilibrio simultáneo se necesita trabajar en forma conjunta

con toda la información disponible que hay incorporada en las funciones IS y LM.

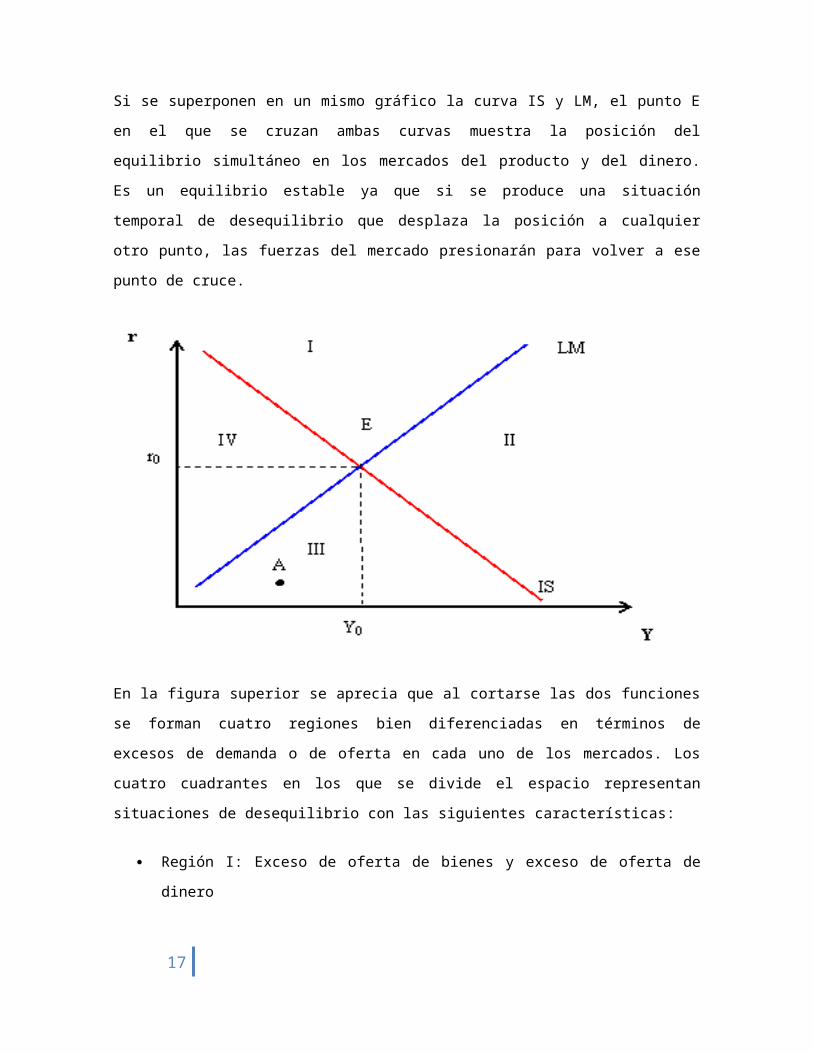

Si se superponen en un mismo gráfico la curva IS y LM, el punto E en el que se cruzan

ambas curvas muestra la posición del equilibrio simultáneo en los mercados del producto

y del dinero. Es un equilibrio estable ya que si se produce una situación temporal de

desequilibrio que desplaza la posición a cualquier otro punto, las fuerzas del mercado

presionarán para volver a ese punto de cruce.

En la figura superior se aprecia que al cortarse las dos funciones se forman cuatro

regiones bien diferenciadas en términos de excesos de demanda o de oferta en cada uno

de los mercados. Los cuatro cuadrantes en los que se divide el espacio representan

situaciones de desequilibrio con las siguientes características:

Región I: Exceso de oferta de bienes y exceso de oferta de dinero

Región II: Exceso de oferta de bienes y exceso de demanda de dinero

Región III: Exceso de demanda de bienes y exceso de demanda de dinero

Región: Exceso de demanda de bienes y exceso de oferta de dinero

13

El equilibrio de la economía se logra a través de cambios que se producen en la tasa de

interés y en el ingreso a raíz de los distintos excesos que suceden tanto en el mercado de

bienes como en el del dinero.

Por ejemplo, suponemos como punto de partida una combinación de ingreso y tasa de

interés de desequilibrio, como la que representa el punto A (tercera región) donde ambas

variables tienen valores menores que los que deberían tener en el caso de estar en

equilibrio.

En dicho punto, en el mercado del producto existe un exceso de demanda de bienes,

debido a que para esa tasa de interés el nivel de ingreso es demasiado bajo. Como

consecuencia, las empresas comienzan a experimentar reducciones en sus inventarios y

por lo tanto tienden a incrementar la producción, para satisfacer la demanda y así

reconstruir el stock de bienes. De este modo se genera un aumento en el nivel de ingreso

que paulatinamente irá cerrando la brecha entre la demanda global y el ingreso. El ajuste

comienza entonces por el lado del ingreso.

En el mercado del dinero hay un exceso de demanda de moneda que empuja la tasa de

interés hacia arriba. El equilibrio se alcanza cuando la demanda de dinero es igual a la

oferta de dinero. En este caso el ajuste se da vía la tasa de interés.

Una vez identificada la situación en cada mercado, el paso siguiente consiste en delinear

cómo se da el proceso de ajuste conjunto. Para ello se toma como punto de partida, por

ejemplo, el mercado del dinero; como se dijo anteriormente la tasa de interés tiende a

subir a fin de corregir el exceso de moneda. Este efecto se ve reforzado por el incremento

en el ingreso que se está dando en el mercado del producto. Pero el aumento en la tasa

de interés hace que algunos proyectos de inversión dejen de ser atractivos actuando

negativamente sobre la demanda agregada, atemperando la expansión del ingreso. A su

vez esto actúa sobre la demanda de dinero, ya que ésta depende del nivel de ingreso. El

proceso de ajuste concluye cuando desaparecen los excesos de demanda y oferta en

cada uno de los mercados. si disminuyera el gasto público, G, o la confianza de los

consumidores.

14

Desplazamiento de la curva LM

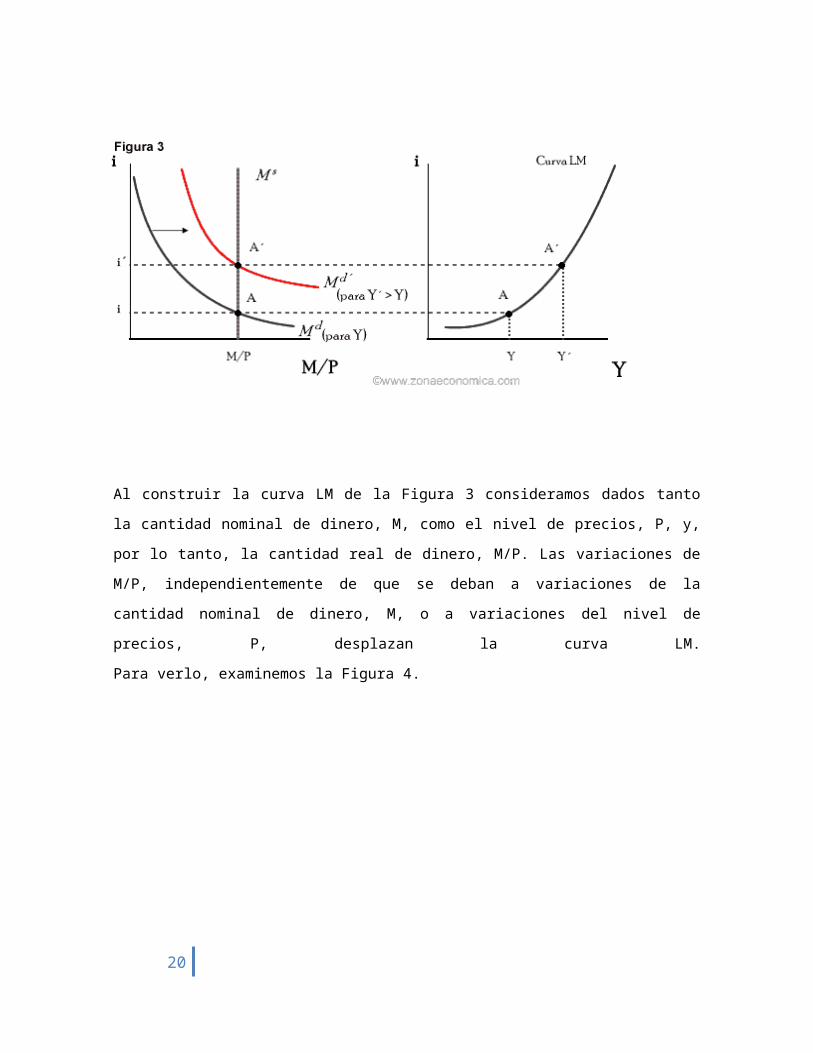

Al construir la curva LM de la Figura 3 consideramos dados tanto la cantidad nominal de

dinero, M, como el nivel de precios, P, y, por lo tanto, la cantidad real de dinero, M/P. Las

variaciones de M/P, independientemente de que se deban a variaciones de la cantidad

nominal de dinero, M, o a variaciones del nivel de precios, P, desplazan la curva LM.

Para verlo, examinemos la Figura 4.

15

La curva LM representa el tipo de interés en función del nivel de renta. Se ha trazado

suponiendo dado el valore de M/P. consideremos ahora un aumento de la oferta

monetaria nominal de M a M´, de tal manera que, dado el nivel de precios, la oferta

monetaria real sube de M/P a M´/P. Con un nivel de renta dado, Y, este aumento del

dinero provoca un descenso del tipo de interés de equilibrio de i a i´. En otras palabras, la

curva LM se desplaza hacia abajo; a un nivel de renta cualquiera, un aumento del dinero

provoca un descenso del tipo de interés de equilibrio. Según el mismo razonamiento, a

cualquier nivel de renta, una reducción del dinero genera una subida del tipo de interés.

Por lo tanto, una reducción del dinero da lugar a un desplazamiento hacia arriba de la

curva LM.

16

CAPITULO II: POLITICA FISCAL Y POLITICA MONETARIA

Tanto las políticas monetarias como las fiscales se usan para afinar la economía. En

términos formales, una política se decide por el voto de la Comisión Federal de Mercados

Abiertos.

2.1 La política fiscal

La política fiscal es una rama de la política económica que configura el presupuesto de

Estado, y sus componentes, el gasto público y los impuestos como variables de control

para asegurar y mantener la estabilidad económica, amortiguando las oscilaciones de los

ciclos económicos y contribuyendo a mantener una economía creciente, de pleno empleo

y sin inflación alta.[] El nacimiento de la teoría macroeconómica keynesiana puso de

manifiesto que las medidas de la política fiscal influyen en gran medida en las variaciones

a corto plazo de la producción, el empleo y los precios.

2.1.1 Tipos de política fiscal

a) Política fiscal expansiva: Se presenta cuando se toman medidas que generen

aumento en el gasto público o reducción de los impuestos. cuando el objetivo es

estimular la demanda agregada, especialmente cuando la economía está

atravesando un período de recesión y necesita un impulso para expandirse. Como

resultado se tiende al déficit o incluso puede provocar inflación.

Los mecanismos a usar son:

Aumentar el gasto público, para aumentar la producción y reducir el paro.

Bajar los impuestos, para aumentar la renta disponible de las personas

físicas, lo que provocará un mayor consumo y una mayor inversión de las

empresas, en conclusión, un desplazamiento de la demanda agregada en

sentido expansivo.

17

De esta forma, al haber mayor gasto público, y menores impuestos, el presupuesto del

Estado, genera el déficit. Después se puede decir que favorece el gasto fiscal en el

impuesto presupuestario.

b) Política fiscal restrictiva: Se presenta cuando se toman decisiones para tener un

gasto público gubernamental reducido, o aumentar los impuestos, o a una

combinación de ambas. Cuando el objetivo es frenar la demanda agregada, por

ejemplo cuando la economía está en un período de excesiva expansión y tiene

necesidad de frenarse por la excesiva inflación que está creando. Como resultado

se tiende al superávit.

Los mecanismos son los contrarios que en la expansiva:

Reducir el gasto público, para bajar la demanda agregada y por tanto la

producción.

Subir los impuestos, para que los ciudadanos tengan una renta menor y en

consecuencia disminuyan su consumo y así la demanda agregada se desplaza

hacia la izquierda.

De esta forma, al disminuir el gasto público, y aumentar los impuestos, el

presupuesto del Estado, tiende a generar un superávit o disminuir el déficit.

Objetivos de la política fiscal

Como se ha expuesto anteriormente los objetivos principales de toda política fiscal son:

Acelerar el crecimiento económico.

Plena ocupación de todos los recursos productivos de la sociedad, tanto

humanos, como materiales y capitales.

Plena estabilidad de los precios, entendida como los índices generales de precios

para que no sufran elevaciones o disminuciones importantes.

18

2.2 Política monetaria

La política monetaria es una política económica que usa la cantidad de dinero como

variable de control para asegurar y mantener la estabilidad económica. Para ello, las

autoridades monetarias usan mecanismos como la variación del tipo de interés, y

participan en el mercado de dinero.

2.2.1 Tipo de política monetaria

Cuando se aplica para aumentar la cantidad de dinero, se le llama política monetaria

expansiva, y cuando se aplica para reducirla, política monetaria restrictiva.

a) Política monetaria expansiva: Cuando en el mercado hay poco dinero en

circulación, se puede aplicar una política monetaria expansiva para aumentar la

cantidad de dinero. Ésta consistiría en usar alguno de los siguientes mecanismos:

Reducir la tasa de interés, para hacer más atractivos los préstamos bancarios.

Reducir el coeficiente de caja (encaje bancario), para que los bancos puedan

prestar más dinero, contando con las mismas reservas.

Comprar deuda pública, para aportar dinero al mercado.

19

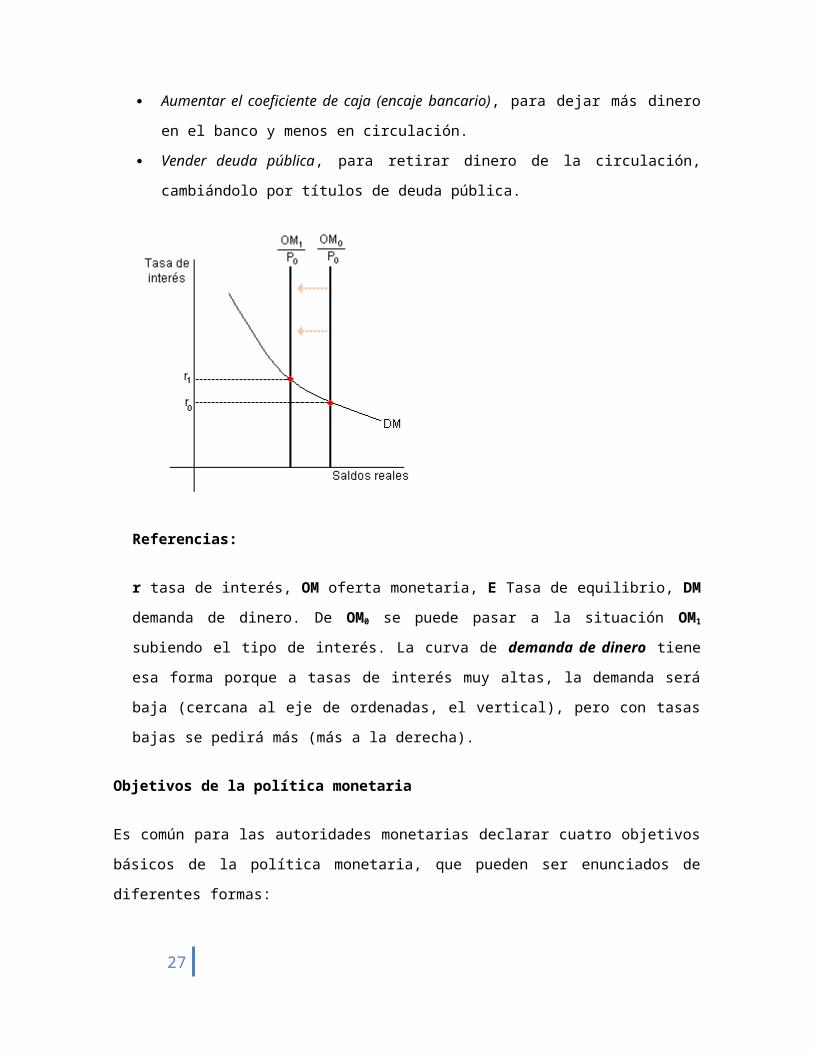

Referencias:

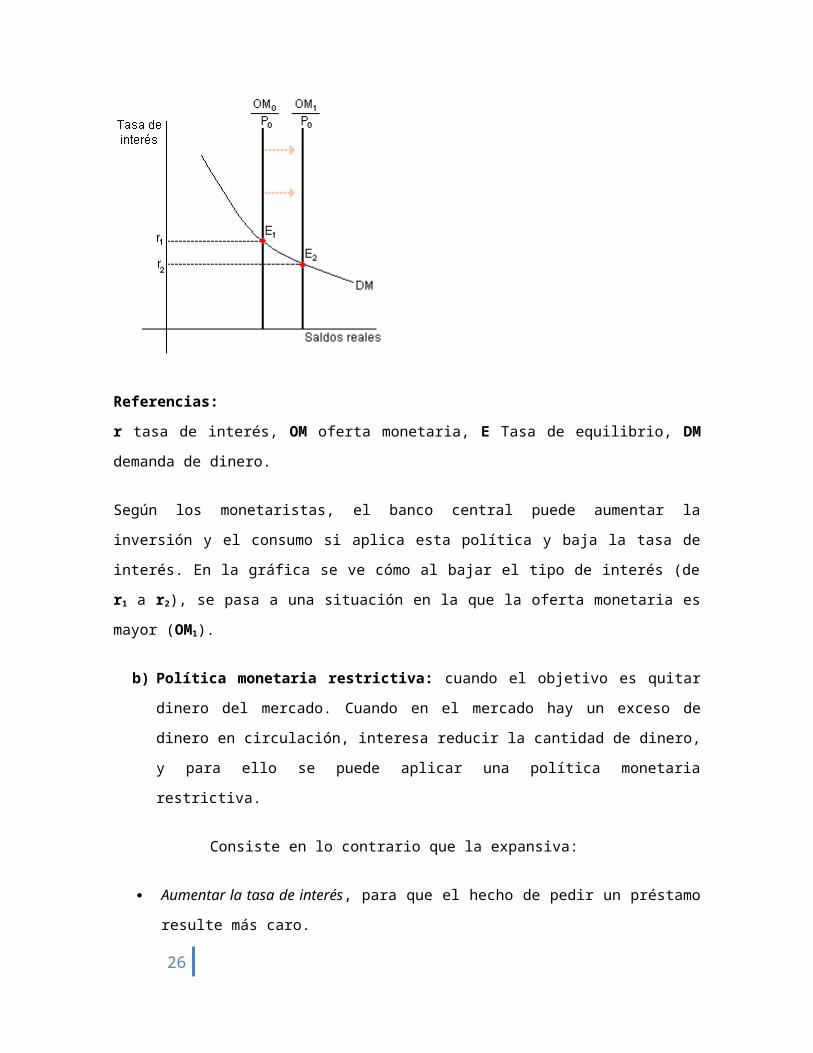

r tasa de interés, OM oferta monetaria, E Tasa de equilibrio, DM demanda de dinero.

Según los monetaristas, el banco central puede aumentar la inversión y el consumo si

aplica esta política y baja la tasa de interés. En la gráfica se ve cómo al bajar el tipo de

interés (de r1 a r2), se pasa a una situación en la que la oferta monetaria es mayor (OM1).

b) Política monetaria restrictiva: cuando el objetivo es quitar dinero del mercado.

Cuando en el mercado hay un exceso de dinero en circulación, interesa reducir la

cantidad de dinero, y para ello se puede aplicar una política monetaria restrictiva.

Consiste en lo contrario que la expansiva:

Aumentar la tasa de interés, para que el hecho de pedir un préstamo resulte más

caro.

Aumentar el coeficiente de caja (encaje bancario), para dejar más dinero en el

banco y menos en circulación.

Vender deuda pública, para retirar dinero de la circulación, cambiándolo por títulos

de deuda pública.

Referencias:

r tasa de interés, OM oferta monetaria, E Tasa de equilibrio, DM demanda de dinero.

De OM0 se puede pasar a la situación OM1 subiendo el tipo de interés. La curva de

20

demanda de dinero tiene esa forma porque a tasas de interés muy altas, la demanda

será baja (cercana al eje de ordenadas, el vertical), pero con tasas bajas se pedirá más

(más a la derecha).

Objetivos de la política monetaria

Es común para las autoridades monetarias declarar cuatro objetivos básicos de la política

monetaria, que pueden ser enunciados de diferentes formas:

Estabilidad del valor del dinero

tasas más elevada de crecimiento económico

Plena ocupación o pleno empleo (mayor nivel de empleo posible)

Evitar desequilibrios permanentes en la balanza de pagos y mantenimiento de un

tipo de cambio estable y protección de la posición de reservas internacionales.

2.3 Efectos de Políticas en el Modelo IS LM

La situación de equilibrio puede verse alterada por variables distintas al tipo de interés

que pueden provocar desplazamientos de las curvas. Los aumentos en la demanda

efectiva (de consumo, de inversión, de gastos públicos o del sector exterior) provocan

desplazamientos hacia la derecha de la curva IS y por tanto un nuevo punto de equilibrio

a un nivel de renta y tipo de interés superior. Recordar la diferencia entre movimiento a lo

largo de una curva y desplazamiento de la curva. Aquí el movimiento a lo largo de la IS

estará provocado por variaciones en el tipo de interés, mientras que los desplazamientos

se deberán a variaciones en otras variables, sea cual sea el tipo de interés.

Asimismo, los aumentos en la oferta de dinero, caídas en el nivel general de precios,

disminuciones en la demanda de dinero, etc., provocan desplazamientos hacia la derecha

de la curva LM y por tanto un nuevo equilibrio con mayor producto y menor tipo de interés.

La eficacia relativa de la política fiscal (que afecta principalmente a la curva IS) y de la

política monetaria (que afecta principalmente a la curva LM) depende de las pendientes

de ambas curvas, es decir, de la sensibilidad con respecto al interés y la renta de las

demandas de dinero, consumo, inversión, etc. Si la curva LM es más rígida que la IS, la

política monetaria será más efectiva que la fiscal, y viceversa.

21

2.3.1 La Política Fiscal en el Modelo IS LM

Suponiendo que el nivel del déficit fiscal de un gobierno es demasiado elevado, las

autoridades económicas deciden realizar una contracción fiscal o consolidación fiscal.

Dicha contracción puede llevarse a cabo manteniendo el mismo nivel de gasto y

aumentando los impuestos; disminuyendo el gasto público al mismo tiempo que se

mantiene constante el nivel de los impuestos; o mediante una combinación de ambas

medidas, es decir una disminución del gasto público y en forma simultánea un aumento

de los impuestos.

Por el contrario, si las autoridades económicas consideran necesaria una estimulación del

producto, pueden llevar a cabo una expansión fiscal. Esta política puede materializarse

mediante un aumento en el gasto, una disminución en los impuestos o una combinación

de ambas medidas de política.

Retomando entonces, el caso en el que las autoridades deciden realizar una contracción

fiscal, manteniendo constante G, el gasto público, y aumentando los impuestos, T.

Debemos resolver cómo afecta el aumento en T a la curva IS, es decir al equilibrio en el

mercado de bienes.

22

Tomando un punto cualquiera de la figura 5A, y recordando la forma en que se

construye la figura IS, vemos que el punto B indica que el mercado del producto se

encuentra en equilibrio cuando para el nivel de ingreso YB prevalece en el mercado la tasa

de interés iB. Ahora bien, qué ocurre con la producción al tipo de interés iB si suben los

impuestos de T a T´. Como se mostró en el apartado anterior, un aumento de los

impuestos implica un desplazamiento hacia la izquierda de la curva IS a IS¨. Es decir que,

a cualquier tipo de interés corresponde un nivel de producción inferior. Esto se debe a que

la subida de los impuestos implica una disminución en la renta disponible de los individuos

y por lo tanto disminuye el consumo y a través del multiplicador disminuye la producción.

Por este motivo, al tipo de interés iB la producción disminuye a YC.

Observemos ahora la figura 5B donde se graficó la curva LM, correspondiente al

equilibrio del mercado de dinero antes de la subida de los impuestos. Si realizamos el

mismo ejercicio practicado sobre la curva IS veremos que en la LM no sucede

desplazamiento alguno. Veamos, tomemos un punto cualquiera sobre esta curva, D, por

ejemplo. Este punto indica que al nivel de interés iD y con la renta YD la oferta y la

demanda monetaria son tales que el mercado de dinero se encuentra en equilibrio. Ahora

bien, como los impuestos no aparecen en la relación LM el aumento en los mismos no

altera su posición, por lo tanto la curva LM no se desplaza.

23

Ahora veamos qué sucede con el equilibrio conjunto, IS LM. Veamos la figura 5 C, el

equilibrio se encuentra en la intersección de las curvas, es decir en el punto A. Luego de

la subida de los impuestos la curva IS se desplaza hacia la izquierda y el nuevo equilibrio

se encuentra en la nueva intersección de la curva IS´ y la curva LM, que no se desplazó,

es decir, en el punto A´. La producción disminuye de Y a Y´. El tipo de interés baja de i a i

´.

En síntesis, la subida de los impuestos (contracción fiscal) provocó una reducción en la

renta disponible, por lo que disminuyó el consumo de los individuos. A través del efecto

multiplicador, se reducen la producción y la renta, esta última reduce la demanda de

dinero y provoca un descenso del tipo de interés. Este descenso atenúa en forma parcial

(no anula) el efecto que produce la subida de los impuestos en la demanda de bienes. Si

el tipo de interés no disminuyera, la economía se trasladaría del punto A al F de la figura

5 C, pero como consecuencia del descenso del tipo de interés, que fomenta la inversión,

la reducción de la actividad se detiene en el punto A´.

Cómo queda conformada la demanda agregada luego del cambio. Por hipótesis el gasto

público G no ha variado, ya que se supuso que la consolidación fiscal se llevaba a cabo

mediante un aumento en los impuestos. La subida de los impuestos disminuyó la renta

disponible y por ende el consumo. No podemos saber en forma exacta qué ocurre con la

inversión ya que hay dos efectos opuestos actuando sobre ella. Por una parte, la

disminución de la producción la afecta en forma negativa, pero por otra parte el descenso

en la tasa de interés estaría provocando un incremento en la inversión.

24

2.3.2 La Política Monetaria en el modelo IS-LM

Supongamos ahora que el Banco Central decide realizar una expansión monetaria, es

decir, eleva la cantidad nominal de dinero M, por medio de una operación de mercado

abierto. Dado el nivel de precios, que se mantiene fijo, este aumento provoca un aumento

en la cantidad real de dinero, M/P, de la misma proporción, siendo la nueva oferta

monetaria M´/P.

Esta medida de política no afecta a los componentes de la curva IS (ni a la oferta ni a la

demanda de bienes), por lo tanto ésta se mantendrá en su posición original sin ser

alterada. Sin embargo, el aumento en la oferta monetaria, dado el nivel de renta,

provocará un descenso de la tasa de interés y por ende, sí provocará un desplazamiento

hacia la derecha en la curva LM.

Observando la figura 6 podemos sintetizar los resultados provocados por la expansión

monetaria. Mientras la curva IS permanece inmóvil, la LM se desplaza hacia la derecha y

el equilibrio se traslada del punto A al A´. La producción aumenta de Y a Y´ y el tipo de

interés desciende de i a i´. Es decir, el incremento en la cantidad de dinero provoca una

reducción en la tasa de interés, que estimula la inversión y, por intermedio del

multiplicador, da lugar a un aumento en la demanda y la producción.

25

2.3.3Combinación de Políticas en el Modelo IS LM

En la práctica, las políticas fiscal y monetaria suelen utilizarse en forma conjunta con el fin

de conseguir un objetivo común. Por ejemplo, si se decidiera disminuir el déficit fiscal,

puede practicarse conjuntamente una disminución del gasto público (o un aumento en los

impuestos) y una expansión monetaria.

Utilizando el diagrama IS LM de la figura 7, podemos ver que si se utilizan medidas

dedicadas a la consolidación fiscal (lo que provoca un desplazamiento de la curva IS

hacia la izquierda de IS a IS´) en forma conjunta con una expansión monetaria (que

implica un desplazamiento de la curva LM hacia la derecha a LM¨), se reduce la

repercusión de la contracción fiscal sobre la actividad económica, llevando así a la

economía del punto A hacia otro como el A´, por ejemplo, en lugar de haber terminado en

una situación como B, si solamente se hubiera utilizado la política fiscal.

26

III: CRITICAS AL MODELO IS-LM

1. El modelo es incapaz de dar cuenta del efecto distintivo que pueda tener una perturbación real

(un desplazamiento de la curva IS) sobre la descomposición del ingreso nominal entre producto

real y precios, respecto al efecto de una perturbación nominal (un desplazamiento de la curva LM)

sobre dicha descomposición. Al respecto, es cierto que la relación de Phillips se emplea para

estimar la composición ‘nivel de precios esperado - producto’; pero el trade off entre los precios y

cantidades aparece siendo el mismo, tanto si el origen fue un choque nominal o un choque real.

2. Las variables cuyo equilibrio define a las curvas IS y LM son de distintas dimensiones. La curva

IS es una sucesión de puntos de equilibrio de flujos, en tanto que la curva LM muestra una

sucesión de puntos de equilibrio de acervos. Pero un equilibrio de flujos se define en un intervalo

de tiempo que, en el caso de la producción, debería ser largo (por ejemplo, un año). Al contrario, el

equilibrio de acervos se define en un punto del tiempo (como lo sería, por ejemplo, el momento del

cierre del último día laboral del primer trimestre de un año dado).

Por tanto, asumir que este equilibrio de acervos se mantiene sin cambio por un período amplio

equivale a imponer la restricción, no sólo de que la oferta y demanda de dinero deben permanecer

invariantes en dicho período, sino también el resto de los activos financieros.

3. La estrategia de modelación IS-LM supone que una curva permanecerá fija mientras que la otra

se desplaza - lo que permite que se use el diagrama IS-LM para pronosticar el sentido de los

cambios -. Por ejemplo, se considera que un incremento en la oferta monetaria desplaza hacia la

derecha la curva LM, en tanto que la IS permanece fija. Si la demanda de saldos reales es muy

sensible a la tasa de interés, mientras que la demanda de inversión es poco sensible a dicha tasa,

el diagrama y los multiplicadores correspondientes indican que la política monetaria es poco eficaz

desde el punto de vista de su incidencia en la producción. Sin embargo, variando el supuesto de

información en el modelo se puede, por ejemplo, hacer desplazar ambas curvas en respuesta a las

perturbaciones estándar. En un modelo de Expectativas Racionales, un aumento plenamente

anticipado de la oferta monetaria desplazaría a las curvas IS y LM de modo tal que dicho aumento

no tuviera efecto sobre el producto; empero, el ingreso monetario se elevaría sin que varíe la

velocidad de circulación del dinero, y esto se lograría independientemente de los valores que

asuman las sensibilidades a la tasa de interés de la inversión y de los saldos reales. Por tanto, el

análisis IS-LM convencional se sostiene sólo si se supone que los agentes o no se enteran de los

cambios en las políticas de administración de la demanda o que son incapaces de anticipar sus

eventuales consecuencias.

4. Conceptualmente, los libros de texto ignoran que la “curva de Demanda Agregada” que

supuestamente se obtiene a partir de desplazamientos de la curva LM sobre la IS no constituye

27

una relación de comportamiento del tipo de curva de demanda que se examina en el contexto de

un mercado específico. Más bien es una línea que incorpora la interacción de una serie de

relaciones (que suponen constancia del gasto público e impuestos, y estabilidad de las funciones

de consumo e inversión) que determinan esas combinaciones de y, P “compatibles” con el

equilibrio en el esquema IS–LM. Además, es falso que las relaciones incorporadas en los

subsistemas IS–LM conciernan únicamente al lado de la demanda ya que, en la derivación de la

curva IS subyace la Demanda Agregada, y en cada punto de la misma la suma del consumo,

inversión y gasto público (véanse las ecuaciones 1 a 6 de la sección 2) fue satisfecha por la Oferta

Agregada.

5. Existe una inconsistencia entre la determinación de P con las curvas de Oferta Agregada –

Demanda Agregada (OA-DA) y la conceptualización de la curva IS como una relación de equilibrio

del mercado de bienes (Barens, 1995). Además, las curvas IS–LM determinan implícitamente el

nivel de precios. Examinemos estos aspectos con ayuda de las gráficas 3 a 5.

La gráfica 3 muestra la curva IS del esquema IS-LM con precios y salarios monetarios fijos; por

tanto, cada punto de la curva IS implica el mismo nivel de precios (P0). La gráfica 4 expone la

curva IS del sistema IS-LM con precios flexibles y salario monetario dado, por lo que cada punto de

la curva implica diferente nivel de precios. La gráfica 5, a su vez, muestra la curva; mejor dicho, el

único punto IS del sistema que supone precios y salarios flexibles. Se suscita este hecho debido a

que el nivel de equilibrio del producto se determina exclusivamente por el lado de la oferta, por lo

que el punto en el espacio (y, r) deriva de la intersección del producto de pleno empleo y la única

tasa de interés compatible con ese nivel.

Como se puede advertir, la curva IS muta sus características en los tres casos señalados: cambia

de una curva implicando un único nivel de precios a otra que supone diferentes niveles de precios y

luego a un punto que no implica ningún nivel de precios en particular (a menos que cruce por éste

la curva LM). Además, en los modelos con precios flexibles, la curva de Demanda Agregada de los

libros de texto no es necesaria para determinar el nivel de precios, ya que el mismo se obtiene

(aunque implícitamente) en el punto de intercepción con la curva LM (no trazada en las gráficas).

Aún más, la curva de Demanda Agregada no puede ser derivada de las gráficas 4 y 5, por cuanto

los cambios en el nivel de precios no dan lugar a movimientos de la curva LM debido a que éste,

siendo endógeno, no es un parámetro de desplazamiento de dicha curva. Aunque pudiera hacerlo,

asumiendo arbitrariamente variaciones de precios, en la gráfica 5 no existe una curva IS sobre la

cual pueda trasladarse. Como se puede ver, en los modelos IS–LM/OA– DA se devela un artificio

lógicamente insostenible al construir la curva de DA. La curva IS, que existe bajo los supuestos de

precios y salarios dados, se entrelaza con modelos que justamente contradicen esta hipótesis. El

error radica en que, al tratar de determinar endógenamente el nivel de precios, se usa una curva de

Demanda Agregada que no puede ser construida.

28