PROCESO PARA CANCELACION DE CUENTAS Código:...

16

1. PROPÓSITO: Operar en forma oportuna y transparente la cancelación de las cuentas por cobrar, que previo análisis y agotamiento de los recursos administrativos y legales aplicables resulte notoria y evidente su incobrabilidad, así como realizar su baja de la contabilidad a fin de presentar información financiera real y confiable con respecto a los derechos y activos de la Entidad y mantener actualizados los registros contables. 2. ALCANCE: El proceso es aplicable a los trámites y documentos para efectuar la cancelación contable de las cuentas por cobrar, una vez que se han agotado las gestiones y recursos legales aplicables para obtener su cobro o bien este resulte incosteable para la Entidad. Aplica a la Subdirección General de Administración y Finanzas; a la Subdirección General Comercial; al Órgano Interno de Control; a la Dirección de Asuntos Jurídicos; a la Dirección de Finanzas; a la Gerencia de Contabilidad y al Departamento de Contabilidad. Área emisora del proceso: Dirección de Finanzas. 3. POlÍTICAS: . La Gerencia de Contabilidad deberá revisar por lo menos cada año la balanza de comprobación y el Balance General para identificar y relacionar aquellas cuentas que presenten características de incobrabilidad. . Las cuentas identificadas con características de incobrabilidad, para su cancelación deberán sujetarse a lo dispuesto en las "Normas y Bases para Cancelar Adeudos a Cargo de Terceros y a Favor de la Entidad". . En caso de NO contar con la documentación soporte original que acredite la constitución del adeudo a favor de la Entidad, el Gerente de Contabilidad conjuntamente con el Director de Finanzas deberán levantar un Acta Administrativa, especificando los motivos y causas por las que no se cuenta con la documentación original, debiendo integrarla al expediente. . Se cancelarán las cuentas de deudores que por falta de elementos no sea posible realizar su análisis, aclaración y cobro y/o aquellas cuentas cuya resolución sea más costosa que su cancelación, lo anterior deberá estar plenamente fundamentado. . Se cancelará la o las cuentas cuando se hayan agotado las gestiones de cobro: administrativas, por parte del área que las haya originado y legales por parte de la Dirección de Asuntos Jurídicos de la Entidad, quien emitirá un Dictamen de incobrabilidad el cual se anexara al expediente. . La Dirección de Finanzas, una vez emitido el Dictamen de incobrabilidad por la Dirección de Asuntos Jurídicos, deberá instrumentar una acta de Depuración y Cancelación de Saldos, de conformidad al modelo de la norma NEIFGSP 006 de la Secretaría de Hacienda y Crédito Público, para registrar la estimación y la cancelación de cuentas o documentos por cobrar irrecuperables . Toda documentación que se genere durante el proceso administrativo y legal deberá integrarse al expediente que al efecto se abrirá. PROCESO PARA CANCELACION DE CUENTAS Código: INCOBRABLES Revisión: 2 Hoja: 1 de 16

Transcript of PROCESO PARA CANCELACION DE CUENTAS Código:...

1. PROPÓSITO:

Operar en forma oportuna y transparente la cancelación de las cuentas por cobrar, que previo análisis yagotamiento de los recursos administrativos y legales aplicables resulte notoria y evidente su incobrabilidad,así como realizar su baja de la contabilidad a fin de presentar información financiera real y confiable conrespecto a los derechos y activos de la Entidad y mantener actualizados los registros contables.

2. ALCANCE:

El proceso es aplicable a los trámites y documentos para efectuar la cancelación contable de las cuentaspor cobrar, una vez que se han agotado las gestiones y recursos legales aplicables para obtener su cobro obien este resulte incosteable para la Entidad.

Aplica a la Subdirección General de Administración y Finanzas; a la Subdirección General Comercial; alÓrgano Interno de Control; a la Dirección de Asuntos Jurídicos; a la Dirección de Finanzas; a la Gerencia deContabilidad y al Departamento de Contabilidad.

Área emisora del proceso: Dirección de Finanzas.

3. POlÍTICAS:

. La Gerencia de Contabilidad deberá revisar por lo menos cada año la balanza de comprobación y elBalance General para identificar y relacionar aquellas cuentas que presenten características deincobrabilidad.

. Las cuentas identificadas con características de incobrabilidad, para su cancelación deberánsujetarse a lo dispuesto en las "Normas y Bases para Cancelar Adeudos a Cargo de Terceros y aFavor de la Entidad".

. En caso de NO contar con la documentación soporte original que acredite la constitución del adeudoa favor de la Entidad, el Gerente de Contabilidad conjuntamente con el Director de Finanzasdeberán levantar un Acta Administrativa, especificando los motivos y causas por las que no secuenta con la documentación original, debiendo integrarla al expediente.

. Se cancelarán las cuentas de deudores que por falta de elementos no sea posible realizar suanálisis, aclaración y cobro y/o aquellas cuentas cuya resolución sea más costosa que sucancelación, lo anterior deberá estar plenamente fundamentado.

. Se cancelará la o las cuentas cuando se hayan agotado las gestiones de cobro: administrativas, porparte del área que las haya originado y legales por parte de la Dirección de Asuntos Jurídicos de laEntidad, quien emitirá un Dictamen de incobrabilidad el cual se anexara al expediente.

. La Dirección de Finanzas, una vez emitido el Dictamen de incobrabilidad por la Dirección deAsuntos Jurídicos, deberá instrumentar una acta de Depuración y Cancelación de Saldos, deconformidad al modelo de la norma NEIFGSP 006 de la Secretaría de Hacienda y Crédito Público,para registrar la estimación y la cancelación de cuentas o documentos por cobrar irrecuperables

. Toda documentación que se genere durante el proceso administrativo y legal deberá integrarse alexpediente que al efecto se abrirá.

PROCESO PARA CANCELACION DE CUENTAS Código:INCOBRABLES

Revisión:2Hoja: 1 de 16

CONEXiÓN DE PROCESOS RELACIONADOS

I ~LlS~S-;- '1

I DEPURACiÓN DE

I CUENTAS I__j__J,"

CANCELACiÓNDE CUENTAS

INCOBRABLES

I RE~TRO 11, CONTABLEY

I

EMISlúNDE IESTADOS

II FINANCIEROS' J

Proceso descrito

Proceso relacionado-..-..-..-..-...

PROCESO PARA CANCELACION DE CUENTAS Código:INCOBRABLES

Revisión:2Hoja: 2 de 16

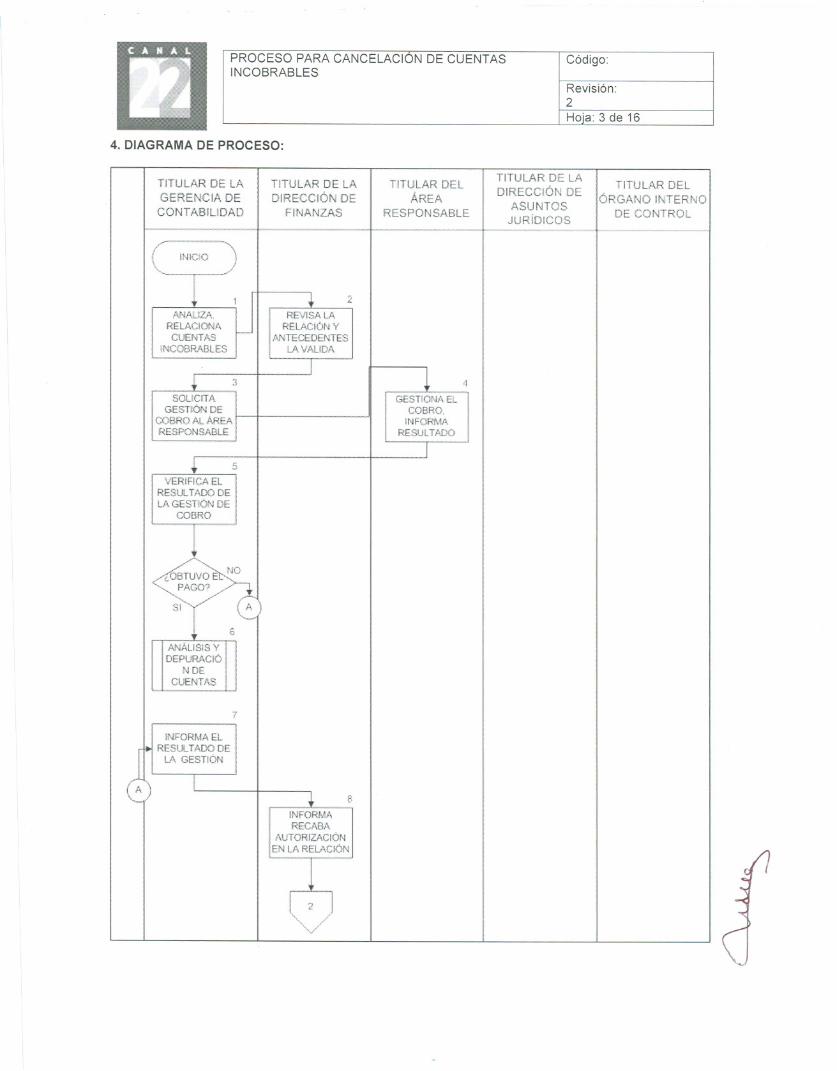

4. DIAGRAMA DE PROCESO:

TITULAR DE LAGERENCIA DE

CONTABILIDAD

ANAUZARELACIONA

CUENTASINCOBRABLES

3

SOLICITA

GESTIÓN DECOBRO AL MEARESPONSABLE

5

VERIFICA ELRESULTADO DELA GESTIóN DE

COBRO

6

ANÁLISIS YDEPURACIÓ

NDECUENTAS

1

TITULAR DE LADIRECCiÓN DE

FINANZAS

REVISA LARELACION y

ANTECEDENTESLA VALIDA

INFORMARECABA

AUTORIZACiÓNEN L/\ RELACiÓN

TITULAR DELÁREA

RESPONSABLE

2

GESTIONA ELCOBRO.

INFORMARESULTADO

8

TITULAR DE LADIRECCiÓN DE

ASUNTOSJURíDICOS

4

TITULAR DELÓRGANO INTERNO

DE CONTROL

PROCESO PARA CANCELACION DE CUENTAS Código:INCOBRABLES

Revisión:2Hoja: 3 de 16

PROCESO PARA CANCELACION DE CUENTAS Código:INCOBRABLES

Revisión:2Hoia: 4 de 16

TITULAR DE LA TITULAR DE LA TITULAR DEl TITULAR DE LATITULAR DEl

GERENCIA DE DIRECCiÓN DE ÁREA DIRECCiÓN DE ÓRGANO INTERNOASUNTOSCONTABILIDAD FINANZAS RESPONSABLE

JURíDICOSDE CONTROL

- - - --- --- - - - . " -

C)<:1 J, 10 . 11

INTEGRA ELSOliCITA lJ\ REVISI, E'J¡\uj;\EXPEDIENTE

f- INTERVENCiÓN 1--- EL COBROPOR CADAJURID!CA JURIDICOCUENT/, I

I.,

// SI< ¿VIABLE? >-

(... 12

[MITEDICTAMENDE !-

"1INCOBRABLE

(;3

r-/

REAliZA

0 -J GESTIONJURIOICA DE

COBRO.. T

J

15 I 14.0.0J.

INTEGRA .REMITE ElSOliCITA LA r--

REVISiÓN DEL- DICTAMEN DE L.- -{ e \

EXPEDIENTE INCOBRABLE \.J

l_ _ -.,.-, -01 11)

REVISA ELEXPEDIENlE,l.AINTEGRACION y

SOPORTE

I¡ 18 + 17

REALIZALA EMITEACTA,CANCElACiÓN INSTRUYE LAENREGISTROS t- CANCELACiÓN

CONTABLES DE&\LDOS

I<-"'-.'-

8

5. DESCRIPCiÓN DEL PROCESO:

PROCESO PARA CANCELACiÓN DE CUENTAS Código:INCOBRABLES

Revisión:2Hoja: 5 de 16

SECUENCIA DE ACTIVIDADES RESPONSABLEETAPAS

1. Analiza, relaciona 1.1 Emite en el Sistema BAAN la balanza de TITULAR DE LAcuentas incobrables comprobación, a la fecha en que realizará el GERENCIA DE

análisis de las cuentas. CONTABILIDAD1.2 Identifica, a partir de los movimientos que Titular del

presentan las cuentas, del saldo que arrojan, así Departamento decomo su antigüedad, las que presentan Contabilidad.características de incobrabilidad.

Proceso predeterminado Análisis y depuración deCuentas

1.3 Elabora en Excella relación de cuentas factiblesde cancelar, en lo sucesivo Relación de CuentasIncobrables en dos tantos con los datos einformación siguientes:

. Fecha de elaboración;

. Nombre o razón social del deudor;

. Importe de sus adeudos vencidos;

. Antigüedad de los adeudos;

. Descripción del motivo por el cual seconsideran de difícil cobro o incobrables;

. Nombre, firma y cargo del personal que obtuvoy superviso la información contenida en laRelación de cuentas incobrables.

1.4 Imprime, recaba firma del área que generó la o lascuentas y firma la Relación de CuentasIncobrables. La turna al Titular de la Dirección deFinanzas.

2. Revisa la relación 2.1 Recibe la Relación de Cuentas Incobrables y TITULAR DE LAY antecedentes, la realiza revisión conjunta con el Titular de la DIRECCiÓN DEvalida. Gerencia de Contabilidad. FINANZAS

2.2 Emite las observaciones y comentarios queconsidera conveniente, definen las cuentas aanalizar y en su caso se ajusta la Relación deCuentas Incobrables.

2.3 Firma al calce la relación de Cuentas incobrablesvalidándola.

2.4 Entrega en forma económica al Titular de laGerencia de Contabilidad la Relación de CuentasIncobrables validada, le instruye realizar lostrámites para su cobro o cancelación.

3. Solicita gestión de 3.1 Recibe la Relación de Cuentas Incobrables TITULAR DE LAcobro al área validada e instrucciones para turnarla al área de la GERENCIA DEresponsable. Entidad que generó la cuenta por cobrar, en lo CONTABILIDAD

sucesivo el área responsable.3.2 Remite correo electrónico, al área responsable, al

que adjunta información de la cuenta que presentaatraso en el pago, a fin de que gestione el cobro.Recaba acuse de recibo electrónico.

PROCESO PARA CANCELACION DE CUENTAS Código:INCOBRABLES

Revisión:2Hoja: 6 de 16

4. Informa 4.1 Recibe el correo electrónico con información sobre TITULAR DEL AREAresultados de la la cuenta que presenta atraso en el pago, acusa RESPONSABLEgestión de cobro. recibo electrónico del correo.

4.2 Gestiona el cobro del adeudo.

Proceso para Efectuar Cobranza de facturaciónemitida por Canal 22.

4.3 Emite oficio comunicando al Titular de la Gerenciade Contabilidad el resultado de las gestiones deCobranza, adjunta evidencia e información sobrelas mismas recaba acuse de recibo en copia deloficio.

5. Verifica el 5.1 Recibe el oficio con la información y evidencia de TITULAR DE LAresultado de la las gestiones de cobranza, firma y devuelve el GERENCIA DEgestión de cobro. acuse de recibo. CONTABILIDAD

5.2 Verifica la información recibida del árearesponsable.

¿Se obtuvo el pago?

NO: Continuar en etapa 7SI: Continuar en etapa 6

6. Proceso Análisis y 6.1 Realiza proceso predeterminado de Análisis ydepuración de depuración de cuentas.cuentas7. Informa el 7.1 Informa al Titular de la Dirección de Finanzas laresultado de la imposibilidad del cobro del adeudo y la necesidadgestión. de iniciar los trámites legales correspondientes.

7.2 Turna en forma económica la Relación de CuentasIncobrables al Titular de la Dirección de Finanzas.

8. informa, recaba 8.1 Recibe información sobre la imposibilidad del cobro TITULAR DE LAautorización en la de las cuentas y la Relación de Cuentas DIRECCiÓN DErelación. Incobrables. FINANZAS

8.2 Informa a su vez al Titular de la SubdirecciónGeneral de Administración y Finanzas laimposibilidad del Cobro y recaba su firma deautorización en la Relación de CuentasIncobrables.

8.3 Devuelve la información y la Relación de CuentasIncobrables autorizada al Titular de la Gerencia deContabilidad para continuar con el trámite decancelación.

9. Integra el 9.1 Recibe la información y la relación de Cuentas TITULAR DE LAexpediente por cada Incobrables autorizada e instrucciones para GERENCIA DEcuenta. continuar el trámite de cancelación. CONTABILIDAD

9.2 Integra, por cada cuenta incobrable, la Titular del Departamentodocumentación original para continuar los trámites de Contabilidadde cancelación:

. Relación de Cuentas Incobrables autorizada;

. Documento vinculatorio de la relación jurídica(contrato, pedido, pagaré, letra de cambio,etcétera);

PROCESO PARA CANCELACION DE CUENTAS Código:INCOBRABLES

Revisión:2Hoja: 7 de 16

. Documentación que acredita el origen del TITULAR DE LAadeudo (facturas, remisiones, solicitudes GERENCIA DEde pago, etcétera); CONTABILIDAD

. Documentación legal del deudor (ver procesoSolicitud y elaboración de contratos yconvenios);

. Póliza que muestre el registro contable por laconstitución del adeudo;

. Evidencia de las gestiones infructuosas decobro.

En lo sucesivo el Expediente.

9.3 Emite oficio, original y copia, dirigido al Titular dela Dirección de Asuntos Jurídicos adjuntando el(los) expediente (s) de la (s) cuenta (s) incobrable(s) y solicitando evaluar la posibilidad de realizarsu cobro por la vía legal.

10. Solicita la 10.1 Recibe el oficio y los expedientes, verifica TITULAR DE LAintervención jurídica. conjuntamente con el Gerente de Contabilidad su DIRECCiÓN DE

correcta integración, en su caso indica las FINANZAScorrecciones necesarias, mismas que se realizande inmediato.

10.2 Firma el oficio de remisión de los expedientes decuentas incobrables y lo turna al Titular de laDirección de Asuntos Jurídicos. Recaba acuse derecibo en la copia del oficio y la archiva.

11. Revisa, evalúa el 11.1 Recibe el oficio y los expedientes, firma y TITULAR DE LAcobro jurídico. devuelve el acuse de recibo. DIRECCiÓN DE

11.2 Realiza la revisión de cada uno de los expedientes ASUNTOS JURíDICOSYevalúa la posibilidad de realizar el cobro por lavía legal.

¿Viable el cobro legal?

NO: Continuar en etapa 12SI: Continuar en etapa 13

12. Emite dictamen 12.1 Emite dictamen de incobrabilidad de.la cuenta porde incobrable. falta de elementos jurídicos.

Continuar en etapa 14

13. Realiza gestión 13.1 Inicia la gestión de cobro por la vía jurídica hastajurídica de cobro. obtener el pago del adeudo o agotar los recursos

legales y determinar la incobrabilidad.

Nota: en la eventualidad de obtenerse el pago por lavía jurídica lo comunica a la Gerencia deContabilidad misma que inicia procesopredeterminado de Análisis y depuración decuentas.

13.2 Determina la incobrabilidad del adeudo por la víajurídica, emite oficiocomunicandola imposibilidaddel cobro.

PROCESO PARA CANCELACION DE CUENTAS Código:INCOBRABLES

Revisión:2Hoja: 8 de 16

Continuar en etapa 14 TITULAR DE LA14. Remite el 14.1 Emite dictamen de incobrabilidad de la cuenta, lo DIRECCiÓN DEdictamen de firma. ASUNTOS JURíDICOSincobrable. 14.2 Emite oficio, original y copia, dirigido al Titular de

la Dirección éle Finanzas comunicando laimposibilidad del cobro por la via jurídica.

14.3 Adjunta al oficio el o los expedientes, el dictamende incobrabilidad, así como los antecedentes de lagestión infructuosa de cobro legal, lo firma y loturna, recaba acuse de recibo en copia del oficio ylo archiva.

15. Integra, solicita 15.1 Recibe el oficio, los antecedentes de la gestión TITULAR DE LArevisión del infructuosa de cobro legal, el dictamen de DIRECCiÓN DEexpediente. incobrabilidad y el o los expedientes, firma y FINANZAS

devuelve el acuse de recibo.15.2 Verifica la información recibida e integra, al Titular de la Gerencia de

expediente, el oficio, los antecedentes de la Contabilidadgestión infructuosa de cobro legal y el dictamen deincobrabilidad.

15.5 Emite oficio, original y copia, dirigido al Titular delÓrgano Interno de Control, solicitando la revisióndel o los expedientes de cancelación de cuentasincobrables, los anexa.

15.6 Recaba firma del Titular de la Subdirección Titular de la Gerencia deGeneral de Administración y Finanzas en el oficio y Contabilidadlo turna al Órgano Interno de Control, recabaacuse de recibo en copia del mismo y lo archiva.

16. Revisa la 16.1 Recibe el oficio en el que le solicitan la revisión del TITULAR DEL ORGANO

integración, soporte o los expedientes de cancelación de cuentas INTERNO DEdocumental. incobrables. Firma y devuelve el acuse de recibo. CONTROL

16.2 Revisa la correcta integración del o losExpedientes y la exactitud de la información.

Nota: en el caso de existir inconsistencias en laintegración del soporte documental las indicaal Titular de la Dirección Dirección deFinanzas a fin de que se subsanen yposibilitar la continuidad del trámite.

16.3 Emite oficio, original y copia, comunicando alTitular de la Dirección de Finanzas, la correctaintegración del soporte documental, anexa almismo los expedientes.

16.4 Turna el oficio y el o los expedientes al Titular dela Dirección de Finanzas, recaba acuse de reciboen copia y la archiva.

17. Emite acta, 17.1 Recibe el oficio en el que se le comunica la TITULAR DE LAinstruye la correcta integración del o los expedientes de DIRECCiÓN DEcancelación de cancelación de cuentas incobrables y el o los FINANZASsaldos. expedientes.

17.2 Convoca a reunión de trabajo al:

. Titularde la SubdirecciónGeneraldeAdministracióny Finanzas;

. Titular de la Subdirección General del área

Tiempo de ejecución: 2 días hábiles una vez que se cuenta con el acta de cancelación de saldos firmada.

PROCESO PARA CANCELACiÓN DE CUENTAS Código:INCOBRABLES

Revisión:2Hoja: 9 de 16

responsable que generó la cuenta por cobrar;. Titularde la Direcciónde AsuntosJurídicos;. Titulardel ÓrganoInternode Control;. Representante de la Coordinadora del sector;. Titular de la Dirección de Finanzas.

Instrumenta el Acta de Depuración y cancelaciónde cuentas incobrables con base en ladocumentación contenida en el expediente entantos ejemplares como asistentes a la reunión

Recaba firma de cada uno de los asistentes en elActa de Depuración y cancelación de cuentasincobrables.Entrega a cada uno de los asistentes un ejemplardel acta de Depuración y Cancelación de CuentasIncobrables.

17.3 Turna al Titular de la Gerencia de Contabilidad eloficio en el que se le comunica la correctaintegración del o los expedientes de cancelaciónde cuentas incobrables, el acta de Depuración yCancelación de Cuentas Incobrables firmada yelo los expedientes. Le instruye sobre lacancelación de las cuentas determinadasincobrables.

18. Realiza la 18.1 Recibe el oficio en el que el Organo Interno de TITULAR DE LAcancelación en Control comunica la correcta integración del o los GERENCIA DE

registros contables. expedientes de cancelación de cuentas CONTABILIDADincobrables, el acta de Depuración y Cancelaciónde Cuentas Incobrables firmada y el o losexpedientes e instrucciones sobre la cancelaciónde las cuentas determinadas incobrables.

18.2 Ingresa al Sistema BAAN y realiza la cancelación Titular del Departamentocontable de la (s) cuenta (s) incobrables según el de ContabilidadActa de Depuración y Cancelación de CuentasIncobrables.

18.3 Emite la póliza contable, la imprime e integra al Titular del DepartamentoExpediente, así como el oficio y el acta de de ContabilidadDepuración y Cancelación de CuentasIncobrables.

18.4 Archiva la póliza y el expediente.18.5 Informa, al Titular de la Dirección de Finanzas, la

realización de los registros contables para lacancelación de las cuentas determinadasincobrables.

Termina el proceso.

6. DOCUMENTOS DE REFERENCIA:

DOCUMENTOS

Código Fiscal de la FederaciónLey Federal de Entidades Paraestatales y su ReglamentoLey Orgánica de la Administración Pública FederalLey General de Contabilidad GubernamentalLey Federal de Presupuesto y Responsabilidad HacendaríaLey del Impuesto Sobre la Renta y su ReglamentoNorma Específica de Información Financiera Gubernamental para el Sector ParaestatalSecretaría de Hacienda y Crédito PúblicoNormas y Bases para Cancelar Adeudos a Cargo de Terceros y a Favor de laEntidad, Televisión Metropolitana, SA de C.v.

7. REGISTROS:

8. GLOSARIO:

Área Responsable: Unidad de la estructura orgánica de la Entidad no inferior a Dirección de Área que dioorigen a la cuenta por cobrar, usualmente la Subdirección General Comercial.

9. ANEXOS:

1.Formato de acta de Depuración y Cancelación de Saldos. NEIFGSP 006 Norma para Registrar laEstimación y Cancelación de Cuentas o Documentos por Cobrar Irrecuperables.

PROCESO PARA CANCELACION DE CUENTAS Código:INCOBRABLES

Revisión:2Hoja: 10 de 16

Registros Tiempo de Responsable de Código de registroconservación conservarlo o identificación

Sistema de registro automatizado Indefinido Gerencia de Informática No aplicaBAAN; módulo Contable (Respaldo)

u.. --

10. CAMBIOS DE ESTA VERSiÓN:

Número de versión Fecha de la actualización2 16 de diciembre de 2009Fecha de autorización: 31 de agosto de 2005.

CONTROL DE EMISION

C.P. Miguel Angel RodríguezRá.ngel

Director de Finanzas

Dr. Jorge Volpi Escalante

Subdirector General deAdministraciónv Finanzas

Director General

PROCESO PARA CANCELACION DE CUENTAS Código:INCOBRABLES

Revisión:2Hoja: 11 de 16

ANEXO I 1/5

:\EIFGSPOIJ6-\OR.vIAPARAREGISTRARL\ ESTI\L\ClÓ\) e \.\ClL\( ¡()\ DE(,1'f\T\S o DOCl\IE\'TOSPORCOBR..\J{IRREClPER\BU:-',

En r:) ~ (~;a :~ di,,' in!..:;.; ,h:----

1;.-- l.4) . ;¡ I;:;~

¡nstalac;one.' ue

----..-.-..

--- -----.

u.

Sa!áos.

cnenta!'j

-..---.-....

----

PROCESO PARA CANCELACION DE CUENTAS Código:INCOBRABLES

Revisión:2Hoja: 12 de 16

ANEXO I 2/5

\'ElfGSP n06-\OR.\IA PARA REGISTRARL\ ES1DL-\(IÓ\, e \\CELV¡Ó\ DI:(TE'iT\S o DOCDIE\TOS PORCOBR\RIRREClPER-\BLL"

DECL\R.\ClO\!::S

\CI'ERDD

i f'<j______..

li

-.-..---..

__1

FIongH1JId~ ,:<~1,\..'1.;1y ki~Jne\:Y~q!;~en la nu:~ma:'le m(:n~¡\,i[~J" ~1i¡T\,'[~d;"IIHnr d "¡¡¡:h:,A\u 'd::'Ji.;'i!.. \L .(;,

rtg!SUOS ~~~¡Hable~. ~on pant del J)i.:tmenH! d(~' "it~L:\" iiY1 .;. ';¡L~t..;.-. \ ~;\" ;, Ti i~, .1:,;;::;.:: '.. p, .:,.

'.-'.-'----

.-.--.-.

PROCESO PARA CANCELACION DE CUENTAS Código:INCOBRABLES

Revisión:2Hoja: 13 de 16

ANEXO I 3/5

\EIFGSP 006-\ORMA PAR.\ REGISTRARLAE~TL\JAClÓ\ \ e \.\0:1.\('1(')\ DECTE\T:\S o DOCDIE\TOS POR COBRAR IRRECl'PER-\BL[<"

Instructivo de llenado

, P:1fa qu~ e~ta ~\('t(~teng~1va¡~dez.en ~!ca5ü delas(kpcndenc1:J~."t.: ;\.\q~l;~'t\: ~'n¡c ni.'nd(.>, " t i, "'> r.'-" 1" . . -- ," ",,,'+'d . .," .:.. t . L 1" ("o'.'.,:. " . .,. .., ¡''' j L.

¡:1""J10~c)t:J1 ~\"p,,,,,~,,"nL:nL~~ (~.'n..~tL\-.¡).U'. ~~(dCI;"':'" ,lit: (.~ ).h.l~.d~l \l~..> )¡. .':;~,':h ""~;()rganl) ]nICnl() dC C.ontroLDjr~~ClOn (n:nt'f(L dc Prngranl~1C10i1.(¡":;¡:n1l~iC¡~-\n\

Prc~upUi:5t\,) ~ de las áreas..lueha~anpaI11cipi:H.H.)ei" ;tV~. an;'lJi~i\. ~:--lt;~hu' tú:nh.'d~.

gestione:, adn1ml:--1ratlvaSy Judk¡Bks. cte, En ~\ica:< Je i...ntídadcsp~lr~k'>O:;l~¡d;('''. J'..'¡)~'rÚ¡¡

asistir repre~C'¡H3.I1[l'S é~ las Ini~n1asáren~ (1 ~qtH\alentt'~. ,hjenIH~ \.k: ht ~~\~,'rdIL~KlpLscctaria)

11.Ei Acta no d(~b:iI:nerabrcv,amri¡S111raspadura~,

II!. Llcnado d;;;1Acw:

( j) lnd IcarI~ !ocaitdad en la qUl' so:ceiebl';;1t'¡ .\CW

(l¡ .\notar ('ol1lo:¡ra t'; dli!,

(3 ) :\~entar con letra tI n0I11bn: del nl('..;.

(4) Escribir con !¡;:irael cl'mpl;;;mcntoparaindÍl:ar c' aÚn \,llrreS!1\1mLcncc

~5) ind!l'ar ,'Gil kim la 110ra de imc!o del ActO.

i6! Anotar el nombre de la cnBdado dependenciacn dondese r;;;a!:/(I ,'1 \,-:t'

(8) bcrihir elr.ombrecompktQ.c3rgoque ¡b~'mpci'L. depcl1¡k'l1ci;¡(', cr¡!"., : \!!1¡¡L!

de Jlbcripción.decadaunodelosrepn:semanh:,querart!cipanen " <iCc. \

(9) Anolar l'! ¡¡um.:!'oy denoninaciÚn (k lahl ¡;Lk'mal,l.

(] O¡ Escribir.enelordenenquemencionanlascuernas.el ¡¡OS)morltn' 'o l,'l1 nu:n,'ri' :I~tra.

(11) Indicar la fechade!Último:nO\imientorcg1S¡r;\Jeen c:lda,líen::!.

( 12) \.~entar enprin\crtérrniih) el nfH11bredel d:-:'<:.:lar~ln¡c} ~~n~~gulda .:1 '1..~rr~ll.i.,)r dt... b....

accIOnes :' cuandüfueronrealizadasal interiorde la J('penJ"nC;(1" t'11l!dad,;1)'conlO bs gtSlj(\neS et~cn.tadas. cuando" ante qu~ tn~¡:.¡¡1o.:íJ.án.:a~~\~(,~.!1a:, ( n~r:-.;)n~::,.

y ¡osresulimios obtenidos:aSimismo. mCI1C!OI1aflo- !10ll1bró d,,' ilh (jc,cumc!1w, \

sus kchas. queapo;enlo dicho ¡ab COI11('esmdil". dk.tan1cnc,. c:tal()r¡(h, (IC1",aJnlÍnb1ratlvas~,íudic!aks.oticíos. tclC'grarn:!~.('lC..:-b pt-lir..lon(~;.:..lL"' ~:r;("\.:n ~t

\L:(,':'

PROCESO PARA CANCELACION DE CUENTAS Código:INCOBRABLES

Revisión:2Hoja: 14 de 16

ANEXO 1 4/5

\EIFGSP 006-:\ORMA PARA REGISTRARLA ESTI;\I.-\cIÓ\ , (\,\CEL \(1(>\ DECTE\TASODOCt;\IÜTOSPORCOBRARIRRECLPfH \BI ES

-\~entar tarnbién.. la:, ;Jtribu(lon:.:'s que tlc::1e \.:onfer¡d~b ~. t:..'\: i!"'C;2.: :b

d¡spo5iclon~s kg.¡1k'-~ \) de ()lI'~! lndoie que k-, ('\)nth:rtn. 3:,i i.:d¡riP .'¡-';I11\'11 qu,-

l~nga sobre ;:J asuntü ~n CU\.::::LJÓn.

f"')tlcc~i\.arncnte ~ st:guira c:,n~procediJ11ien{oh~1:::1aJgowr b~ d~'l kF~h': j, ~n\."~ ¡J,: ¡P'

part¡.;:¡panes en el Acto '.

(! 4) Especiikar e! 11[1I11<:ro~ denominaciÓnde ::11\) C\IC!ll,l\<¡ eorn:~píHK;ie:::c ".

(i 5) Anotar los nlonto~('on nÚnit'¡O y lclru. ('11~1 orden t.:11que apar("c('p );'0"~t!,-'I1:a' \.'n -:1

punto catorce.

i! s¡ AnOl~1¡íos mQntoscon "Ú¡¡¡cro :- letra. en el J'\!cn en quc ap"rt:ú::' ..1>...I>:"¡;1:' G! ..:1

punto ÜiecisiCtc.

(] 91 -\nor;!r. segÚn s,,'aei caso, ¡"Otiei¡¡Jí,\ ?l1ayür <;):' Org:r¡w do: (,ohernt'

(2 ¡) Describir ell10mhre de] Jocum;;:nio (acta, acuerdo. m,,':',orán,,:UIL dI;. '. ¡\ti:]'''::,. ,!.:

idcntinca¡::ón y fccha.

(2:) Esptcif1(~r los dOCU111cntn,rebuY05' qu~con:,¡gn~ndC'recho~ti ODt¡g¡1,.:OP~... ('{):U(\

ragur0s. t~lc:nlras. L'h\.°qw:?s.~tc.. ~l1S i1npor:~~~ ¡~Ch:.lS.n:sp~'i.:-(VL~'

(2)) '\nowr d (JOS¡nombre(si de ¡alsl personal\) ,¡lié c(Jn~crvar¡mc'l"):.,",' csW \c;"Deb;:in\ corn:sponder a a:gu110is}o tl'doslos nombre', d qm'.;c ¡eti::",' G\pll!1i\ 1" 1-

(24) \nOlJrCOI1 k.tra la horJ.::n que se cit-pon'¡)l1cluido el '.elO,

(25) 'cÜaJar (;ili] ktr" el día en que se d.::por concluido ~!.\cto.

(26) Escribir el nombre de! mescorícspondícmc

(2'7') Fscribir con letra t\! cOlr:plen1;;:n:i.' p~raindkar ,:1 a110 l'orr,-~~pu~ldi;.""~.l'.

(28) .\nc.tar el n0l11hr(; c0111ple:o ~, ..:argo de! r~'pr;:s~rH:mt~ (1e la ()¡~,;!,~h.:\i,.tvor ,.~'qulvak'n:ey recabar l1rnlrt.

(29) Anc>wr.::: nombre complcro: cargo dd rcpróenr¡nne de! Organp In'C'1h' u: Cu!;lrol.

: recabarfirma.

PROCESO PARA CANCELACION DE CUENTAS Código:INCOBRABLES

Revisión:2Hoja: 15 de 16

ANEXO I 5/5

\ErFGSP 006-\OlüIA PARA RECISTHARLA ESTJ:\l:\ClÓ\ 't c.\ \ (FI..-\( ¡Ú\ DECL"L\TASo DOCl\IE\TOS PORCOBRARIRRELIPfl{\BJ F~

(3(n ¡"\nokr e; n0!11brecon1p1c!o~.cargo de! rCDrt'>..L'nl~mtede la Dln:~,:,-'¡!' \ ¡,.Tj('~.,.ii~,L.'

Pro~r¿unac¡Ón. ()rg~miz3cjo!1:- Prl'~upllest(l. o t'q.¡i\~:L.~n1(:_: rt..~J"..

\) ¡) .\neur. ~:i 'u case, el 11,)I11or<.'(Ümplerf1 \ (¿,,,ti .J..:. '':'1r..:;-cnl:ll1!t: (,.:,cctr,nnL \' rec:Jbar!¡nn~!.

(32) .\110!ar 11.);' non1bre~\.'0J11p\etüs~ l:ar~os de ~o:-- r~pr(,~Clll~ir.l~'\ ..1t.." i'íl!'~l'" ~:n:~:'"

part¡cipante<;,y n:cabnr::r:na>.

\OTA: Lsrcmod~lode\cra deDepuración) C\!1~CbCiCnde <;akb. ,', ...' ,,[1' U[;\('. pnr

lo cuallasdependencias~ emíd:ldespc>Jra::agr<.':;ar.Ct'!if()n1k , ' :'.Ü',iJ,d\.".

la mtonl1tJciÚnque\."nns¡der~\naclaratüriJ.~'\)nlpirn1enlarL1(i \k~ '\';rl\.ubr ¡ntc!\:-.:,

PROCESO PARA CANCELACION DE CUENTAS Código:INCOBRABLES

Revisión:2Hoja: 16 de 16