PROGRAMAS SECTORIALES -...

25

PROGRAMAS SECTORIALES

Transcript of PROGRAMAS SECTORIALES -...

PROGRAMAS SECTORIALES

Que no tienen acceso al crédito bajo criterios tradicionales.

Prioritarios para la economía por su efecto multiplicador o de alta generación de empleos.

Con alto impacto social, para apoyar a los sectores más desprotegidos.

o Enfoque en la masividad: mínimo de potencial de 500 créditos a

otorgar en el Programa vs mercado total (rentabilidad)

o Portafolio homogéneo: características similares de las Pymes y los

créditos (estandarización)

o Sustento de no ser atendidos: sector no sea atendido por los

canales Pyme de Nafin actualmente

Criterios básicos de admisión

Son programas diseñados a la medida para la atención de sectores

prioritarios:

¿QUÉ SON LOS PROYECTOS SECTORIALES?

CRÉDITO AUTOMOTRIZ

• Ante la caída de las ventas en 2009, durante 2010 se diseñó la subasta de garantía

para IF's que otorguen crédito a personas físicas para la compra de autos,

incentivando la compra de autos nuevos y reactivando la economía interna.

Características:

• Destino del crédito: Compra de vehículos nuevos a

través de distribuidores

• Valor de vehículo: Hasta 300 mil sin impuestos

• Plazo: hasta 5 años

• Enganche mínimo 10%

Vehículos financiados 2010

69,759 unidades

Nueva subasta Automotriz 2012 31 de Agosto

CRÉDITO AUTOMOTRIZ

DISTRIBUIDORES AUTOMOTRICES

Financiamiento de Inventarios – Plan

piso hasta 50MDP.

Garantía NAFIN: 50%

En búsqueda de más IFs a incorporar.

• Dirigido al sector construcción que realiza obras productivas, comerciales y de

infraestructura

Mercado Objetivo:

Empresas y Personas Físicas dedicadas actividades de construcción NO destinados a vivienda.

PROGRAMA DE FINANCIAMIENTO A LA INDUSTRIA DE LA

CONSTRUCCIÓN

GARANTÍA

AUTOMÁTICA Línea de crédito: Hasta $15

Millones de Pesos

Destino Capital de Trabajo y

equipamiento

Garantía NAFIN al 70%

Bancos incorporados:

COMPRAS DE GOBIERNO

Financiamiento a contratos

Garantía Selectiva

Sujetos de Apoyo: proveedores del Gobierno

Federal y Estados incorporados (caso piloto: BC)

Ayuda para financiar la ejecución de los contratos

por hasta el 50% de su monto.

Bancos incorporados

Apoya las necesidades especializadas de

proyectos del Gobierno, a través de un esquema

de análisis caso por caso

Otorgamiento de Créditos a través de la Banca de Desarrollo a

Mujeres Microempresarias fomentando su rol activo en el desarrollo

económico de la sociedad y mejorar su nivel de vida.

• Financiamiento de hasta 150 mil pesos

• Metodología grupales o individuales

• Crédito para actividades productivas

• Tasas atractivas

PROGRAMA DE APOYO A MUJERES MICROEMPRESARIAS

La estrategia Global del Nafin hacia el Sector de Transporte Carga y Pasaje, se enfoca en dos

vertientes principalmente:

Estrategia Global

NAFIN

PROGRAMA DE MODERNIZACIÓN DE TRANSPORTE, CARGA Y PASAJE

Objetivo:

Bancarizar a pequeños transportistas que actualmente no son sujetos de crédito, así como

compensar la caída en ventas del 53% en 2009 a causa de la crisis mundial y que a la fecha no

presenta una plena recuperación.

Sujetos de apoyo:

El Programa está

dirigido a atender las

necesidades de los

pequeños y medianos

transportistas.

Monto máximo de

financiamiento: hasta 4

MDP.

Análisis de crédito

Innovado basado en

Estados de Cuenta,

Facturación, etc.

PROGRAMA DE MODERNIZACIÓN DE TRANSPORTE, CARGA Y PASAJE

Contra garante: SCT, (revisando las características del programa).

Intermediarios Financieros Interesados: Navistar, Paccar y Daimler.

PROGRAMA PARA LA MODERNIZACIÓN DEL

AUTOTRANSPORTE URBANO

CONGESA

• Nafin - GDF establecen un programa para la Modernización del Transporte

Urbano.

Sustitución de 2,526 microbuses.

Profesionalizar la Actividad, mediante

concesiones en sociedades mercantiles.

Reducción de emisiones contaminantes del

Trasporte Público.

Calidad y Seguridad en el Servicio

Plazo: hasta 72 meses

Garantía Prendaria: Unidades

Financiadas y Concesión

Fideicomiso: Administración y Pago.

Intermediarios Financieros Participantes:

Daimler, Mifel.

COPESA

PROGRAMA DE APOYO A EMPRENDEDORES

Apoyar la consolidación de nuevas de

empresas provenientes de incubadoras.

Bancarizar el Programa actual de la SE

(Capital Semilla) a efecto de impulsar la

cultura emprendedora en el país.

• Objetivo:

El programa opera a través del

todas las Incubadoras validadas

por la SE.

Los Bancos participantes son:

PROGRAMA DE APOYO PARA REDUCIR LA BRECHA

DIGITAL EN MEXICO: COMPUAPOYO

Objetivo del Programa

Reducir la brecha digital: Reducir las diferencias que existen en México en el acceso y uso de

las Tecnologías de Información y Comunicación (TICs) y así mejorar la calidad de vida de la

población.

• Trabajador afiliado a INFONACOT SUJETO DE APOYO

• Hasta $3,500 MONTO DE CRÉDITO

• Hasta 36 meses PLAZO

• Computadoras portátiles, de escritorio, tabletas

DESTINO

• La propia del financiamiento

• Descuento a través de nómina GARANTÍAS

• Mensual PAGOS

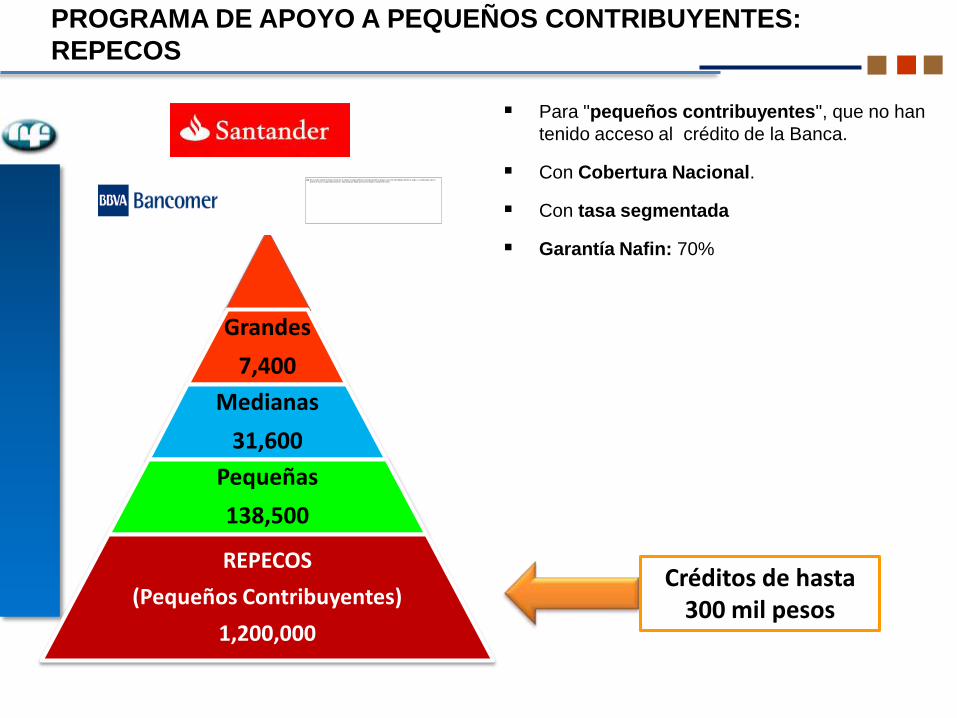

PROGRAMA DE APOYO A PEQUEÑOS CONTRIBUYENTES:

REPECOS

Para "pequeños contribuyentes", que no han

tenido acceso al crédito de la Banca.

Con Cobertura Nacional.

Con tasa segmentada

Garantía Nafin: 70%

Créditos de hasta 300 mil pesos

Grandes

7,400

Medianas

31,600

Pequeñas

138,500

REPECOS

(Pequeños Contribuyentes)

1,200,000

UNIVERSIDADES INCORPORADAS 26

IF'S CON PRODUCTO 4

PROGRAMA DE FINANCIAMIENTO A LA EDUCACIÓN SUPERIOR

Producto con enfoque en el estudiante para

que pague el profesionista.

Para licenciaturas y posgrados.

Condiciones inmejorables:

Hasta $ 215 mil pesos ó $280 mil en

pagos nivelados o con Universidades

que demuestren mayores ingresos

futuros.

IF'S EN DESARROLLO 2

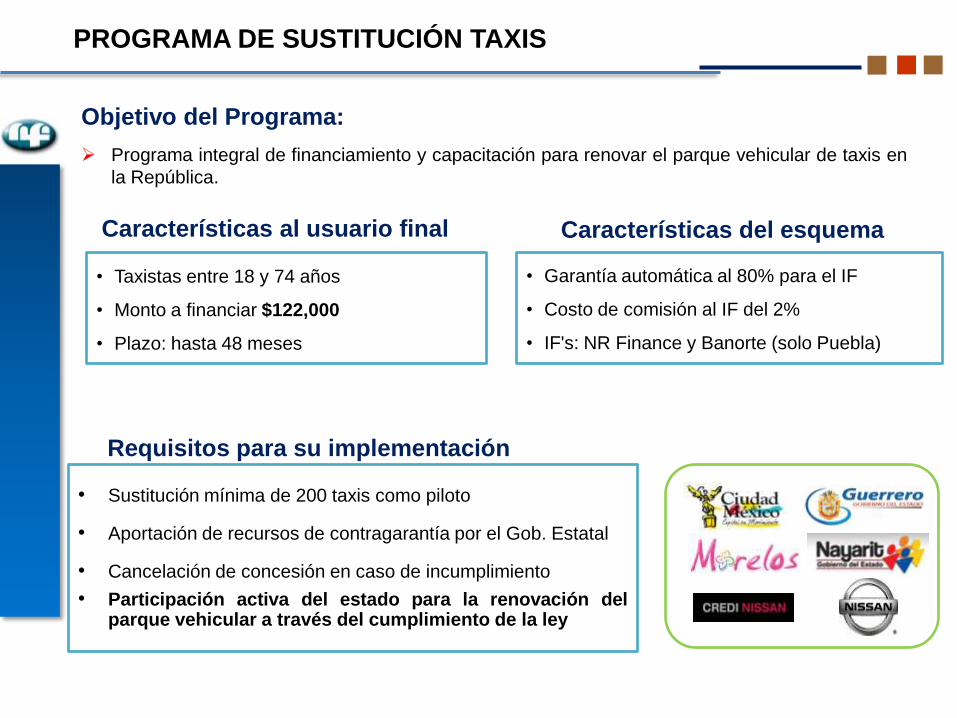

PROGRAMA DE SUSTITUCIÓN TAXIS

• Taxistas entre 18 y 74 años

• Monto a financiar $122,000

• Plazo: hasta 48 meses

Programa integral de financiamiento y capacitación para renovar el parque vehicular de taxis en

la República.

• Sustitución mínima de 200 taxis como piloto

• Aportación de recursos de contragarantía por el Gob. Estatal

• Cancelación de concesión en caso de incumplimiento

• Participación activa del estado para la renovación del parque vehicular a través del cumplimiento de la ley

• Garantía automática al 80% para el IF

• Costo de comisión al IF del 2%

• IF's: NR Finance y Banorte (solo Puebla)

Objetivo del Programa:

Características al usuario final

Requisitos para su implementación

Características del esquema

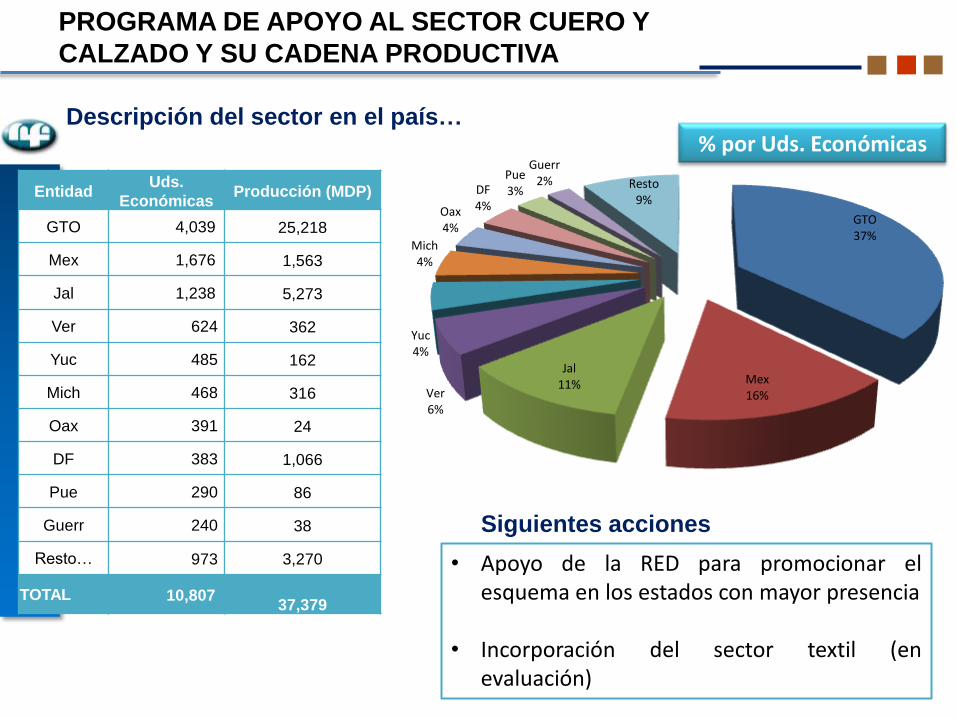

Objetivo del Programa:

Impulsar el otorgamiento del crédito para las micro, pequeñas y medianas empresas del

Estado de Guanajuato, del sector de cuero y calzado y su cadena productiva.

PROGRAMA DE APOYO AL SECTOR CUERO Y

CALZADO Y SU CADENA PRODUCTIVA

• Monto de crédito hasta 690 mil UDI's

• Tipo de financiamiento: para capital de

trabajo y activos fijos

• Plazo hasta 60 meses

• Sin garantías hipotecarias hasta: $1.5

MDP para Personas Físicas $2.0 MDP para

Personas Morales

• Garantía automática al 75%

• IF's: Banorte y Banco del Bajío

Características al usuario final Características del esquema

Operando a nivel nacional

GTO 37%

Mex 16%

Jal 11%

Ver 6%

Yuc 4%

Mich 4%

Oax 4%

DF 4%

Pue 3%

Guerr 2% Resto

9% Entidad

Uds.

Económicas Producción (MDP)

GTO 4,039 25,218

Mex 1,676 1,563

Jal 1,238 5,273

Ver 624 362

Yuc 485 162

Mich 468 316

Oax 391 24

DF 383 1,066

Pue 290 86

Guerr 240 38

Resto… 973 3,270

TOTAL 10,807

37,379

% por Uds. Económicas Descripción del sector en el país…

• Apoyo de la RED para promocionar el esquema en los estados con mayor presencia

• Incorporación del sector textil (en evaluación)

Siguientes acciones

PROGRAMA DE APOYO AL SECTOR CUERO Y

CALZADO Y SU CADENA PRODUCTIVA

Apoyar el sector productivo de las zonas dañadas por desastres naturales y

eventos coyunturales a través de financiamientos en condiciones competitivas,

en alianza con la Banca y la Secretaría de Economía.

PROGRAMA PERMANENTE DE APOYO POR DESASTRES

NATURALES Y DE REACTIVACIÓN ECONÓMICA

• Declaratoria de desastre por SEGOB

• Solicitud del programa por parte del Gobierno

Estatal

• Identificación de empresas afectadas por el

gobierno Estatal y validación de daños por la

Secretaría de Economía

• Contragarantía de la SE

• Indispensable que el Evento Coyuntural se haya

disipado

• Cuando se trata de eventos permanentes no existe

viabilidad de operar un programa

• Aportación de fondo de garantía por el Gob. estatal

(adicional a la de SE)

Objetivo del Programa:

Requisitos - Desastre natural Requisitos - Evento coyuntural

• Monto de crédito de hasta 2 MDP

• Plazo y tasas:

Capital de trabajo Hasta 3 años.

Maquinaria y equipo Hasta 5 años.

Adquisición, Remodelación y Reconstrucción

de Inmuebles Hasta 10 años. Gracia de hasta

6 meses

• Operando en:

Colima – Huracán Jova; Tabasco –

Inundaciones; Sequia; Oaxaca – Huracán

Carlotta

Características

• Monto de crédito de hasta 2 MDP

• Capital de trabajo

• Hasta 3 años.

• Gracia de hasta 3 meses

• Operando en:

Oaxaca – Paro magisterial;

Acapulco – Todos por Acapulco

Características

Mecánica operativa

El caso de Oaxaca - Paro magisterial

• Caravana de financiamiento recorriendo todo el estado

• Eventos culturales y sociales en el centro de las ciudades

• Fuerte impulso al turismo

• Programas de capacitación y motivación para los empresarios

• Aportación estatal de recurso de contragarantía

Derrama crediticia de 1,300 MDP

Gobiernos

estatales

El caso de Acapulco

• Programa implementado por mandato presidencial

para complementar la estrategia integral "Todos por

Acapulco

• El motivo no fue la violencia en el estado

PROGRAMA PERMANENTE DE APOYO POR DESASTRES

NATURALES Y DE REACTIVACIÓN ECONÓMICA

ESQUEMA DE FINANCIAMIENTO DE LA CADENA DE

SUMINISTRO DE PEMEX - GASOLINEROS

Objetivo del Programa:

Apoyar al sector gasolinero con un esquema de financiamiento integral que cubra las necesidades

de inversión en activos fijos y capital de trabajo.

• Destino para capital de trabajo, activo fijo

y cartas de crédito

• Monto máximo: 2 MDP para capital de

trabajo y 6 MDP para activo fijo

• Plazo: hasta un año para capital de

trabajo y hasta 5 años para activo fijo

• Garantía automática al IF de 70%

• IF's: Santander

Características al usuario final Características del esquema

Apoyar a empresas desarrolladoras de Software y del sector TI, que no tenían

acceso a financiamiento, con créditos a través de Intermediarios Financieros

especializados.

• Monto hasta 900,000 UDIs

• Plazo de hasta 48 meses, conforme

a la duración del contrato o proyecto

• Destino: capital de trabajo o activos

fijos

• Tipo de financiamiento: para capital

de trabajo y activos fijos

Objetivo del Programa:

• Garantía automática al IF de 80%

Características al usuario final Características del esquema

• Se han otorgado 363 créditos

con un monto de 380 MDP

• Pérdida Observada de 0.3%

Resultados

PROGRAMA DE SOFTWARE

o Destino: sustitución de

refrigeradores y A/C´s

o Retiro de equipos viejos y

destrucción ecológica.

o Plazo hasta 4 años

o Monto: hasta $9,000

o Cobranza vía recibo de luz

o Ahorros en consumo de energía eléctrica y térmica

significativos (entre 20 y 40%) al contar con

equipos nuevos.

o Esquema autofinanciable por ahorros.

o Cobranza vía CFE.

o Operación y Equipos certificados por FIDE.

Objetivo:

Financiamiento para sustitución de equipos viejos por ahorradores de energía eléctrica.

Chatarrización de equipo ineficiente.

Mercado:

Sustitución de equipos con más de 10 años de antigüedad

Usuarios con tarifa doméstica

Características Valor agregado

FINANCIAMIENTO SUSTENTABLE

Programa de Sustitución de Electrodomésticos

Objetivo:

Apoyar a MiPyMes en los sectores de industria, comercio y servicios mediante:

Financiamiento para la adquisición y/o sustitución de equipos.

Equipos certificados por FIDE.

Entrega del equipo usado para su inhabilitación y destrucción (en su caso).

Sujetos de Apoyo:

Empresas usuarias de CFE en tarifas empresariales

Personas físicas (micro negocios) y REPECOS

Personas Físicas con Actividad Empresarial y Personas Morales

o Hasta $350 mil (en esquema masivo), y

hasta 15 MDP (en esquema

individualizado)

o Hasta 4 años (masivo) Hasta 8 años

(individualizado)

o Adquisición y/o sustitución de equipos

con ahorro de energía eléctrica

o Reducción en facturación de

energía eléctrica

o Diagnóstico caso por caso para

implementar medidas de ahorro

energético (en caso individualizado)

o Reducción de contaminación

o Programa de impacto ambiental

Eco Crédito Empresarial- Eficiencia Energética

Características Valor agregado

FINANCIAMIENTO SUSTENTABLE

o Crédito hasta $150,000

o Plazo hasta 4 años

o Equipo certificado por FIDE

o Ahorros en consumo de energía eléctrica y térmica

significativos al sustituir la máquina tortilladora.

o Esquema autofinanciable por ahorros.

o Cobranza vía recibo de energía eléctrica en

esquema con FIDE.

o Chatarrización de máquinas tortilladoras con bono

de $30,000 como incentivo.

Objetivo:

Modernizar y profesionalizar a los industriales del sector, logrando ahorros de energía eléctrica y

térmica.

Sustitución de equipo obsoleto por equipo eficiente y capacitación para mejorar los procesos del

negocio.

Mercado:

Microempresario del sector con negocio formal: aprox. 63,000 (tortillerías) en el país

Características Valor agregado

Programa de Modernización de la Industria de la Masa y la Tortilla

FINANCIAMIENTO SUSTENTABLE

o Crédito hasta $150,000

o Plazo hasta 36 meses

o Destino: Capital de Trabajo y

adquisición de maquinaria y

equipo

o Apoyar a los microempresarios capacitados para

que puedan llevar a cabo las medidas que les

permitirán mejorar y crecer su negocio.

o Ofrecerles financiamiento a una tasa accesible

Objetivo:

Modernizar y profesionalizar a microempresarios: (Hasta 10 empleados y hasta 4 millones de

pesos en ventas anuales incluye REPECOS y PFCAE).

Ofrecer financiamiento a través de los bancos para que en un futuro puedan tener acceso a otros

productos de financiamiento.

Mercado:

Microempresarios con negocio formal: cuyo registro en SHCP tenga al menos 6 meses de

antigüedad y hayan sido capacitados previamente por SE.

Características Valor agregado

Programa de Modernización Integral de Microempresas (MI´s)

PROGRAMA DE MODERNIZACIÓN INTEGRAL DE MICROEMPRESAS