Sociedad Química y Minera de Chile S.A. · Sociedad Química y Minera de Chile S.A. 4 Octubre,...

18

Sociedad Química y Minera de Chile S.A. (a) Identificación del Título : Líneas de Bonos : Bonos : Acciones (b) Fecha de Clasificación: 30 de Septiembre de 2013 (c) Antecedentes Utilizados: 30 de Junio de 2013 (d) Motivo de la Reseña : Anual desde Envío Anterior.

Transcript of Sociedad Química y Minera de Chile S.A. · Sociedad Química y Minera de Chile S.A. 4 Octubre,...

Sociedad Química y Minera de Chile S.A.

(a) Identificación del Título : Líneas de Bonos

: Bonos

: Acciones

(b) Fecha de Clasificación: 30 de Septiembre de 2013

(c) Antecedentes Utilizados: 30 de Junio de 2013

(d) Motivo de la Reseña : Anual desde Envío Anterior.

www.fitchratings.com Octubre 5, 2013

Corporates

Sector Minería/ Chile

Sociedad Química y Minera de Chile S.A. SQM Resumen Ejecutivo

FUNDAMENTO DE LA CLASIFICACION

Sólido Perfil Financiero: Las clasificaciones se fundamentan en el sólido perfil financiero de

la compañía resultado de su alta generación de flujo operacional a lo largo del ciclo y su adecuada estructura de capital, la cual Fitch opina se mantendría no obstante el último acontecimiento ocurrido en el mercado global del potasio y el impacto negativo que este tendría en el desempeño operacional de SQM.

Al año móvil terminado el 30 de junio de 2013, SQM presenta sólidos indicadores de solvencia, con una razón Deuda/EBITDA en 1,8 veces (x) (1,4x en 2012), Deuda Neta a EBITDA en 1.4x (1,1x) y una cobertura operacional de gastos financieros de 21,3x (20,7x). Se estima que a fines de 2013 el indicador Deuda/EBITDA estaría en torno a 2,1x, valor que lo mantiene dentro de su categoría actual de clasificación

Fuerte Posicionamiento y Productor de Bajo Costo: Las clasificaciones incorporan su

posición de líder mundial en sus principales líneas de negocio y sus ventajas competitivas en la producción. Estas últimas asociadas a una baja estructura de costos debido a la calidad única de las fuentes de recursos naturales de donde extrae sus materias primas, la eficiencia de su cadena de producción y los beneficios de la estructura verticalmente integrada de sus operaciones. La clasificación incorpora tanto la diversificación de sus líneas de negocios como la diversificación geográfica de sus clientes, con una extensa cadena de distribución con llegada a más de 100 países.

Delicada Situación de Grupo Controlador: El grupo controlador mantiene un alto nivel de

endeudamiento alcanzando una deuda consolidada de USD1.155 millones frente a un entorno esperado de menores dividendos de SQM. La baja en el valor de la acción de SQM pone presión al cumplimiento de ciertas restricciones crediticias impuestas especialmente en el caso de Potasios de Chile. Para fortalecer el perfil crediticio de las compañías del grupo, la administración anuncio la intención de aumentar capital así como de fusionar ciertas de sus compañías, lo que se estaría viendo dificultado luego de los recientes cargos impuestos a algunos de sus ejecutivos y luego del recrudecimiento de los conflictos con minoritarios. La clasificación incorpora la expectativa que SQM mantendrá la política de dividendos en el actual 50% a pesar de la menor liquidez que exhibe el grupo controlador.

Se Mantienen Sanos Niveles Operacionales: Al año móvil terminado en junio de 2013,

SQM sigue mostrando un sólido desempeño operacional no obstante un 9% de disminución en el EBITDA con respecto a fines de 2012, en que alcanzó USD1.020 millones.

Proyectada Caída en la Generación Operacional: Para fines de 2013 se espera un deterioro

en la generación EBITDA de la compañía luego de los acontecimientos ocurridos en el mercado global del potasio y sus implicancias negativas para los precios globales de los fertilizantes en base a este químico. Fitch proyectó para fines de 2013 un Deuda/EBITDA en torno a las 2.1 x. Una sensibilización mayor para el 2014 dejaría indicadores en torno a las 2.5 x.

Holgada Liquidez: Al año móvil terminado el 30 de junio de 2013, SQM aumentó en 16% la

deuda alcanzando USD1.851 millones. La compañía mantiene flexibilidad financiera luego de la última emisión por US$300 millones en el mercado internacional que permite refinanciar un monto similar en el 2014 quedando con un calendario de vencimientos holgado.

Medidas que Favorecen el Flujo de Caja: Fitch en su evaluación estima favorable que la

compañía cuente con la flexibilidad para mitigar los potenciales efectos negativos en el flujo de caja acotando sus inversiones durante lo que queda del año 2013 y para el 2014 sin comprometer de forma relevante su crecimiento futuro, así como el plan de ahorro de costos operacionales. Adicionalmente, la compañía recibió USD84 millones luego de la reciente venta de los royalties futuros de Antucoya a Antofagasta Minerals que le proporciona liquidez adicional.

Ratings

IDR Moneda Local/Extranjera N.A.

Nacional

Líneas Bonos 445,446,447 Series C, AA-(cl)

Líneas Bonos 563 Series F,G,I y J AA-(cl)

Línea Bonos 564 Series H y K AA-(cl)

Línea Bonos 699, 700 Series L,M,N y O AA-(cl)

Líneas Efectos Comercio 46,47,48

F1+/AA-(cl)

Acciones Serie A y B Nivel 2(cl)

Outlooks

Escala Nacional Estable

LTM

USD Mil. 6-30-13 12-31-12

Ventas 2.406 2.429

EBITDA 1.021 1.118

Marg. EBITDA (%) 42 46

Flujo Generado por

las Operaciones 851 920

Flujo de caja libre

(FCF) (170) (131)

Efectivo e Inv.

Corrientes 377 324

Deuda Total Aj. 1.743 1.599

Deuda Total

Aj./EBITDA 1,8 1,4

Deuda Total Aj./FGO2,0 1,6

EBITDA/Intereses21,3 20,7

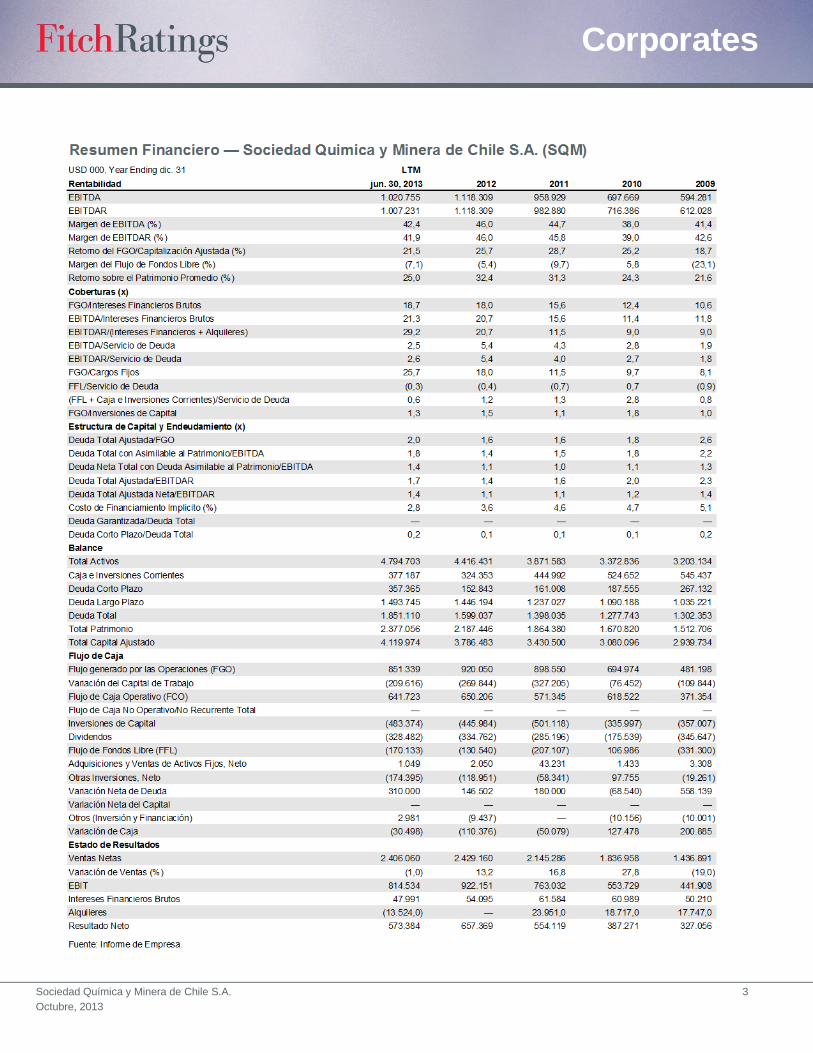

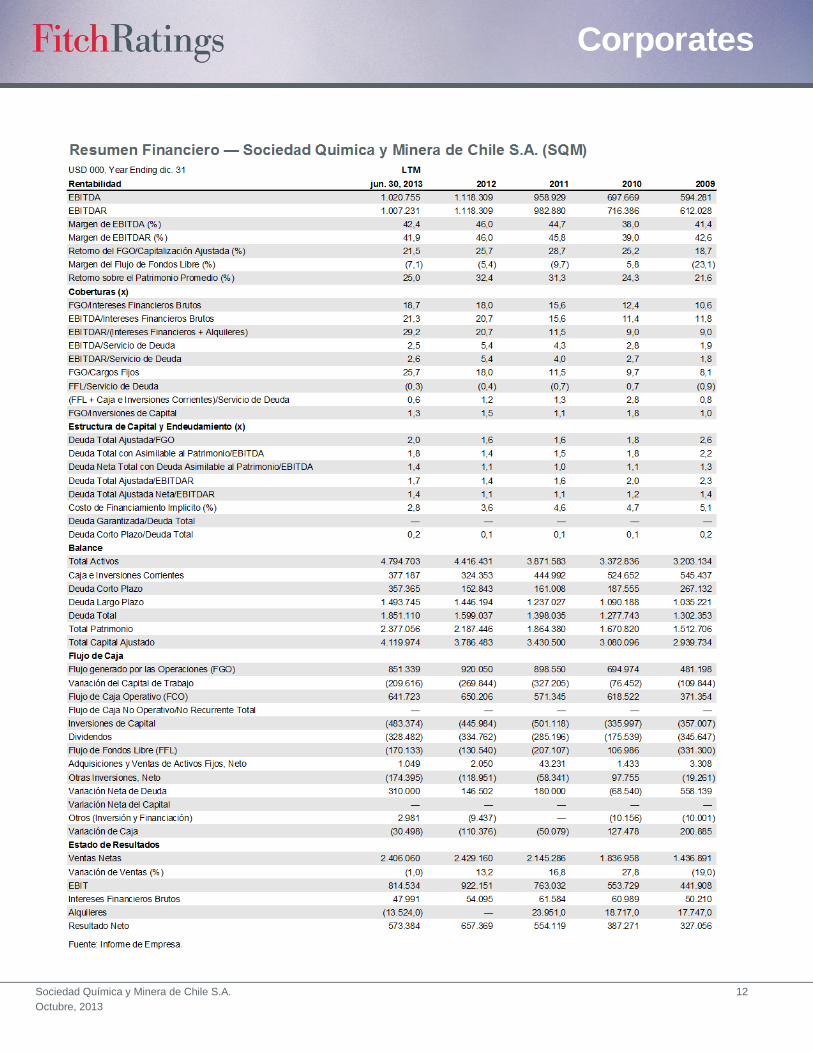

Resumen Financiero

Sociedad Quimica y Minera de Chile S.A.

(SQM)

Informes Relacionados --'Metodología de Calificación de Empresas no Financieras' (Julio 3, 2013) --'Metodología de Clasificación de Acciones en Chile' (Julio 3, 2013)

Analistas Alejandra Fernández +56 2 24993323 [email protected]

Francisco Mercadal +56 2 24993340 [email protected]

Sociedad Química y Minera de Chile S.A. 2

Octubre, 2013

Corporates

Sensibilidad de la Clasificación

Una baja sostenida de los indicadores de protección crediticia con un indicador Deuda/EBITDA por sobre las 2.5x podría gatillar una baja de clasificación. Adicionalmente un aumento en la política de dividendos que afectara la liquidez de la compañía también podría gatillar un ajuste en la clasificación.

Es improbable una mejora en la clasificación dada la situación de baja en resultados operacionales ligados a los últimos acontecimientos en el mercado global del potasio, unido a las crecientes dificultades en el gobierno corporativo de su sociedad controladora.

Sociedad Química y Minera de Chile S.A. 3

Octubre, 2013

Corporates

Sociedad Química y Minera de Chile S.A. 4

Octubre, 2013

Corporates

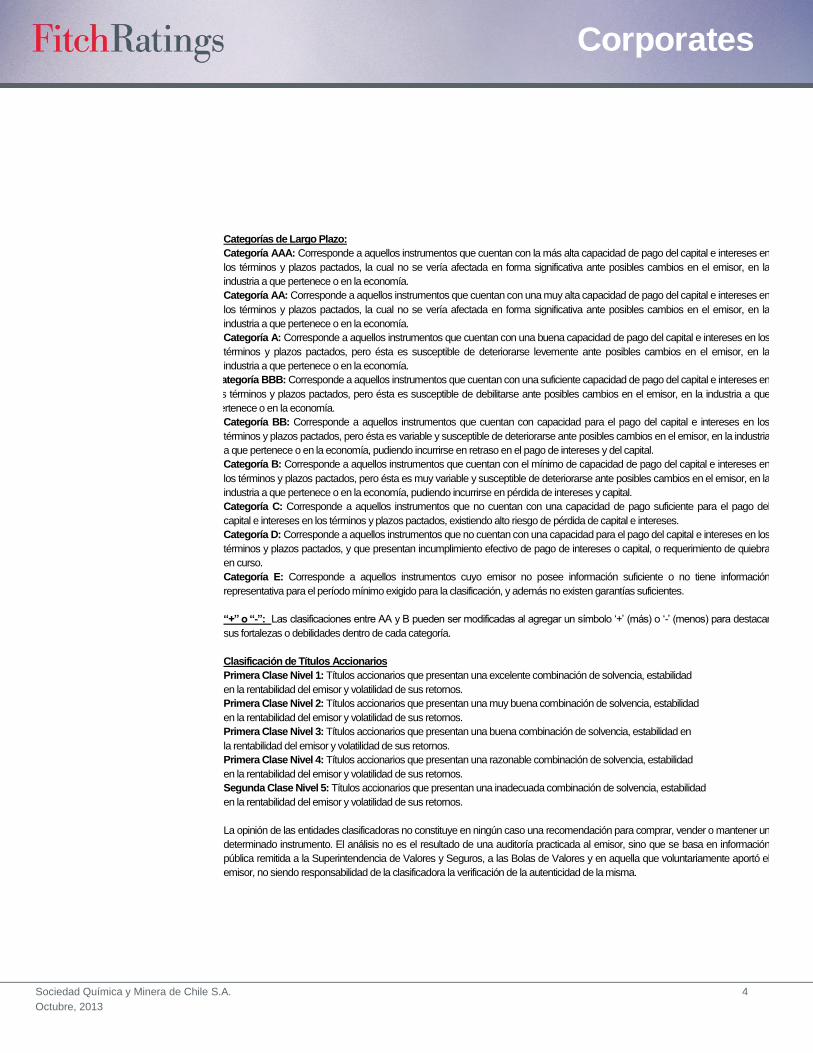

Categorías de Largo Plazo: Categoría AAA: Corresponde a aquellos instrumentos que cuentan con la más alta capacidad de pago del capital e intereses en

los términos y plazos pactados, la cual no se vería afectada en forma significativa ante posibles cambios en el emisor, en la

industria a que pertenece o en la economía. Categoría AA: Corresponde a aquellos instrumentos que cuentan con una muy alta capacidad de pago del capital e intereses en

los términos y plazos pactados, la cual no se vería afectada en forma significativa ante posibles cambios en el emisor, en la

industria a que pertenece o en la economía. Categoría A: Corresponde a aquellos instrumentos que cuentan con una buena capacidad de pago del capital e intereses en los

términos y plazos pactados, pero ésta es susceptible de deteriorarse levemente ante posibles cambios en el emisor, en la

industria a que pertenece o en la economía. Categoría BBB: Corresponde a aquellos instrumentos que cuentan con una suficiente capacidad de pago del capital e intereses en

los términos y plazos pactados, pero ésta es susceptible de debilitarse ante posibles cambios en el emisor, en la industria a que

pertenece o en la economía. Categoría BB: Corresponde a aquellos instrumentos que cuentan con capacidad para el pago del capital e intereses en los

términos y plazos pactados, pero ésta es variable y susceptible de deteriorarse ante posibles cambios en el emisor, en la industria

a que pertenece o en la economía, pudiendo incurrirse en retraso en el pago de intereses y del capital. Categoría B: Corresponde a aquellos instrumentos que cuentan con el mínimo de capacidad de pago del capital e intereses en

los términos y plazos pactados, pero ésta es muy variable y susceptible de deteriorarse ante posibles cambios en el emisor, en la

industria a que pertenece o en la economía, pudiendo incurrirse en pérdida de intereses y capital. Categoría C: Corresponde a aquellos instrumentos que no cuentan con una capacidad de pago suficiente para el pago del

capital e intereses en los términos y plazos pactados, existiendo alto riesgo de pérdida de capital e intereses. Categoría D: Corresponde a aquellos instrumentos que no cuentan con una capacidad para el pago del capital e intereses en los

términos y plazos pactados, y que presentan incumplimiento efectivo de pago de intereses o capital, o requerimiento de quiebra

en curso. Categoría E: Corresponde a aquellos instrumentos cuyo emisor no posee información suficiente o no tiene información

representativa para el período mínimo exigido para la clasificación, y además no existen garantías suficientes. “+” o “-”: Las clasificaciones entre AA y B pueden ser modificadas al agregar un símbolo ‘+’ (más) o ‘-’ (menos) para destacar

sus fortalezas o debilidades dentro de cada categoría. Clasificación de Títulos Accionarios Primera Clase Nivel 1: Títulos accionarios que presentan una excelente combinación de solvencia, estabilidad en la rentabilidad del emisor y volatilidad de sus retornos. Primera Clase Nivel 2: Títulos accionarios que presentan una muy buena combinación de solvencia, estabilidad en la rentabilidad del emisor y volatilidad de sus retornos. Primera Clase Nivel 3: Títulos accionarios que presentan una buena combinación de solvencia, estabilidad en la rentabilidad del emisor y volatilidad de sus retornos. Primera Clase Nivel 4: Títulos accionarios que presentan una razonable combinación de solvencia, estabilidad en la rentabilidad del emisor y volatilidad de sus retornos. Segunda Clase Nivel 5: Títulos accionarios que presentan una inadecuada combinación de solvencia, estabilidad en la rentabilidad del emisor y volatilidad de sus retornos. La opinión de las entidades clasificadoras no constituye en ningún caso una recomendación para comprar, vender o mantener un

determinado instrumento. El análisis no es el resultado de una auditoría practicada al emisor, sino que se basa en información

pública remitida a la Superintendencia de Valores y Seguros, a las Bolas de Valores y en aquella que voluntariamente aportó el

emisor, no siendo responsabilidad de la clasificadora la verificación de la autenticidad de la misma.

Sociedad Química y Minera de Chile S.A. 5

Octubre, 2013

Corporates

TODAS LAS CALIFICACIONES CREDITICIAS DE FITCH ESTÁN SUJETAS A CIERTAS LIMITACIONES Y ESTIPULACIONES. POR FAVOR LEA ESTAS LIMITACIONES Y ESTIPULACIONES SIGUIENDO ESTE ENLACE: HTTP: / / FITCHRATINGS.COM / UNDERSTANDINGCREDITRATINGS. ADEMÁS, LAS DEFINICIONES DE CALIFICACIÓN Y LAS CONDICIONES DE USO DE TALES CALIFICACIONES ESTÁN DISPONIBLES EN NUESTRO SITIO WEB WWW.FITCHRATINGS.COM. LAS CALIFICACIONES PÚBLICAS, CRITERIOS Y METODOLOGÍAS ESTÁN DISPONIBLES EN ESTE SITIO EN TODO MOMENTO. EL CÓDIGO DE CONDUCTA DE FITCH, Y LAS POLÍTICAS SOBRE CONFIDENCIALIDAD, CONFLICTOS DE INTERÉS, BARRERAS PARA LA INFORMACIÓN PARA CON SUS AFILIADAS, CUMPLIMIENTO, Y DEMÁS POLÍTICAS Y PROCEDIMIENTOS ESTÁN TAMBIÉN DISPONIBLES EN LA SECCIÓN DE CÓDIGO DE CONDUCTA DE ESTE SITIO. FITCH PUEDE HABER PROPORCIONADO OTRO SERVICIO ADMISIBLE A LA ENTIDAD CALIFICADA O A TERCEROS RELACIONADOS. LOS DETALLES DE DICHO SERVICIO DE CALIFICACIONES SOBRE LAS CUALES EL ANALISTA LIDER ESTÁ BASADO EN UNA ENTIDAD REGISTRADA ANTE LA UNIÓN EUROPEA, SE PUEDEN ENCONTRAR EN EL RESUMEN DE LA ENTIDAD EN EL SITIO WEB DE FITCH.

Derechos de autor © 2013 por Fitch Ratings, Inc. y Fitch Ratings, Ltd. y sus subsidiarias. One State Street Plaza, NY, NY 10004 Teléfono: 1-800-753-4824, (212) 908-0500. Fax: (212) 480-4435. La reproducción o distribución total o parcial está prohibida, salvo con permiso. Todos los derechos reservados. En la asignación y el mantenimiento de sus calificaciones, Fitch se basa en información factual que recibe de los emisores y sus agentes y de otras fuentes que Fitch considera creíbles. Fitch lleva a cabo una investigación razonable de la información factual sobre la que se basa de acuerdo con sus metodologías de calificación, y obtiene verificación razonable de dicha información de fuentes independientes, en la medida de que dichas fuentes se encuentren disponibles para una emisión dada o en una determinada jurisdicción. La forma en que Fitch lleve a cabo la investigación factual y el alcance de la verificación por parte de terceros que se obtenga variará dependiendo de la naturaleza de la emisión calificada y el emisor, los requisitos y prácticas en la jurisdicción en que se ofrece y coloca la emisión y/o donde el emisor se encuentra, la disponibilidad y la naturaleza de la información pública relevante, el acceso a representantes de la administración del emisor y sus asesores, la disponibilidad de verificaciones preexistentes de terceros tales como los informes de auditoría, cartas de procedimientos acordadas, evaluaciones, informes actuariales, informes técnicos, dictámenes legales y otros informes proporcionados por terceros, la disponibilidad de fuentes de verificación independiente y competentes de terceros con respecto a la emisión en particular o en la jurisdicción del emisor, y una variedad de otros factores. Los usuarios de calificaciones de Fitch deben entender que ni una investigación mayor de hechos ni la verificación por terceros puede asegurar que toda la información en la que Fitch se basa en relación con una calificación será exacta y completa. En última instancia, el emisor y sus asesores son responsables de la exactitud de la información que proporcionan a Fitch y al mercado en los documentos de oferta y otros informes. Al emitir sus calificaciones, Fitch debe confiar en la labor de los expertos, incluyendo los auditores independientes con respecto a los estados financieros y abogados con respecto a los aspectos legales y fiscales. Además, las calificaciones son intrínsecamente una visión hacia el futuro e incorporan las hipótesis y predicciones sobre acontecimientos futuros que por su naturaleza no se pueden comprobar como hechos. Como resultado, a pesar de la comprobación de los hechos actuales, las calificaciones pueden verse afectadas por eventos futuros o condiciones que no se previeron en el momento en que se emitió o afirmo una calificación.

La información contenida en este informe se proporciona "tal cual" sin ninguna representación o garantía de ningún tipo. Una calificación de Fitch es una opinión en cuanto a la calidad crediticia de una emisión. Esta opinión se basa en criterios establecidos y metodologías que Fitch evalúa y actualiza en forma continua. Por lo tanto, las calificaciones son un producto de trabajo colectivo de Fitch y ningún individuo, o grupo de individuos, es únicamente responsable por la calificación. La calificación no incorpora el riesgo de pérdida debido a los riesgos que no sean relacionados a riesgo de crédito, a menos que dichos riesgos sean mencionados específicamente. Fitch no está comprometido en la oferta o venta de ningún título. Todos los informes de Fitch son de autoría compartida. Los individuos identificados en un informe de Fitch estuvieron involucrados en, pero no son individualmente responsables por, las opiniones vertidas en él. Los individuos son nombrados solo con el propósito de ser contactos. Un informe con una calificación de Fitch no es un prospecto de emisión ni un substituto de la información elaborada, verificada y presentada a los inversores por el emisor y sus agentes en relación con la venta de los títulos. Las calificaciones pueden ser modificadas, suspendidas, o retiradas en cualquier momento por cualquier razón a sola discreción de Fitch. Fitch no proporciona asesoramiento de inversión de cualquier tipo. Las calificaciones no son una recomendación para comprar, vender o mantener cualquier titulo. Las calificaciones no hacen ningún comentario sobre la adecuación del precio de mercado, la conveniencia de cualquier titulo para un inversor particular, o la naturaleza impositiva o fiscal de los pagos efectuados en relación a los títulos. Fitch recibe honorarios por parte de los emisores, aseguradores, garantes, otros agentes y originadores de títulos, por las calificaciones. Dichos honorarios generalmente varían desde USD1.000 a USD750.000 (u otras monedas aplicables) por emisión. En algunos casos, Fitch calificará todas o algunas de las emisiones de un emisor en particular, o emisiones aseguradas o garantizadas por un asegurador o garante en particular, por una cuota anual. Se espera que dichos honorarios varíen entre USD10.000 y USD1.500.000 (u otras monedas aplicables). La asignación, publicación o diseminación de una calificación de Fitch no constituye el consentimiento de Fitch a usar su nombre como un experto en conexión con cualquier declaración de registro presentada bajo las leyes de mercado de Estados Unidos, el “Financial Services and Markets Act of 2000” de Gran Bretaña, o las leyes de títulos y valores de cualquier jurisdicción en particular. Debido a la relativa eficiencia de la publicación y distribución electrónica, los informes de Fitch pueden estar disponibles hasta tres días antes para los suscriptores electrónicos que para otros suscriptores de imprenta.

Las clasificaciones antes señaladas fueron solicitadas por el emisor, o en su nombre, y por lo tanto, Fitch ha recibido los honorarios correspondientes por la prestación de sus servicios de clasificación.

www.fitchratings.com Octubre 5, 2013

Corporates

Sector Minería/ Chile

Sociedad Química y Minera de Chile S.A. SQM Análisis de Riesgo

FUNDAMENTO DE LA CLASIFICACION

Sólido Perfil Financiero: Las clasificaciones se fundamentan en el sólido perfil financiero de

la compañía resultado de su alta generación de flujo operacional a lo largo del ciclo y su adecuada estructura de capital, la cual Fitch opina se mantendría no obstante el último acontecimiento ocurrido en el mercado global del potasio y el impacto negativo que este tendría en el desempeño operacional de SQM.

Al año móvil terminado el 30 de junio de 2013, SQM presenta sólidos indicadores de solvencia, con una razón Deuda/EBITDA en 1,8 veces (x) (1,4x en 2012), Deuda Neta a EBITDA en 1.4x (1,1x) y una cobertura operacional de gastos financieros de 21,3x (20,7x). Se estima que a fines de 2013 el indicador Deuda/EBITDA estaría en torno a 2,1x, valor que lo mantiene dentro de su categoría actual de clasificación

Fuerte Posicionamiento y Productor de Bajo Costo: Las clasificaciones incorporan su

posición de líder mundial en sus principales líneas de negocio y sus ventajas competitivas en la producción. Estas últimas asociadas a una baja estructura de costos debido a la calidad única de las fuentes de recursos naturales de donde extrae sus materias primas, la eficiencia de su cadena de producción y los beneficios de la estructura verticalmente integrada de sus operaciones. La clasificación incorpora tanto la diversificación de sus líneas de negocios como la diversificación geográfica de sus clientes, con una extensa cadena de distribución con llegada a más de 100 países.

Delicada Situación de Grupo Controlador: El grupo controlador mantiene un alto nivel de

endeudamiento alcanzando una deuda consolidada de USD1.155 millones frente a un entorno esperado de menores dividendos de SQM. La baja en el valor de la acción de SQM pone presión al cumplimiento de ciertas restricciones crediticias impuestas especialmente en el caso de Potasios de Chile. Para fortalecer el perfil crediticio de las compañías del grupo, la administración anuncio la intención de aumentar capital así como de fusionar ciertas de sus compañías, lo que se estaría viendo dificultado luego de los recientes cargos impuestos a algunos de sus ejecutivos y luego del recrudecimiento de los conflictos con minoritarios. La clasificación incorpora la expectativa que SQM mantendrá la política de dividendos en el actual 50% a pesar de la menor liquidez que exhibe el grupo controlador.

Se Mantienen Sanos Niveles Operacionales: Al año móvil terminado en junio de 2013,

SQM sigue mostrando un sólido desempeño operacional no obstante un 9% de disminución en el EBITDA con respecto a fines de 2012, en que alcanzó USD1.020 millones.

Proyectada Caída en la Generación Operacional: Para fines de 2013 se espera un deterioro

en la generación EBITDA de la compañía luego de los acontecimientos ocurridos en el mercado global del potasio y sus implicancias negativas para los precios globales de los fertilizantes en base a este químico. Fitch proyectó para fines de 2013 un Deuda/EBITDA en torno a las 2.1 x. Una sensibilización mayor para el 2014 dejaría indicadores en torno a las 2.5 x.

Holgada Liquidez: Al año móvil terminado el 30 de junio de 2013, SQM aumentó en 16% la

deuda alcanzando USD1.851 millones. La compañía mantiene flexibilidad financiera luego de la última emisión por US$300 millones en el mercado internacional que permite refinanciar un monto similar en el 2014 quedando con un calendario de vencimientos holgado.

Medidas que Favorecen el Flujo de Caja: Fitch en su evaluación estima favorable que la

compañía cuente con la flexibilidad para mitigar los potenciales efectos negativos en el flujo de caja acotando sus inversiones durante lo que queda del año 2013 y para el 2014 sin comprometer de forma relevante su crecimiento futuro, así como el plan de ahorro de costos operacionales. Adicionalmente, la compañía recibió USD84 millones luego de la reciente venta de los royalties futuros de Antucoya a Antofagasta Minerals que le proporciona liquidez adicional.

Ratings

IDR Moneda Local/Extranjera N.A.

Nacional

Líneas Bonos 445,446,447 Series C, AA-(cl)

Líneas Bonos 563 Series F,G,I y J AA-(cl)

Línea Bonos 564 Series H y K AA-(cl)

Línea Bonos 699, 700 Series L,M,N y O AA-(cl)

Líneas Efectos Comercio 46,47,48

F1+/AA-(cl)

Acciones Serie A y B Nivel 2(cl)

Outlooks

Escala Nacional Estable

LTM

USD Mil. 6-30-13 12-31-12

Ventas 2.406 2.429

EBITDA 1.021 1.118

Marg. EBITDA (%) 42 46

Flujo Generado por

las Operaciones 851 920

Flujo de caja libre

(FCF) (170) (131)

Efectivo e Inv.

Corrientes 377 324

Deuda Total Aj. 1.743 1.599

Deuda Total

Aj./EBITDA 1,8 1,4

Deuda Total Aj./FGO2,0 1,6

EBITDA/Intereses21,3 20,7

Resumen Financiero

Sociedad Quimica y Minera de Chile S.A.

(SQM)

Informes Relacionados --'Metodología de Calificación de Empresas no Financieras' (Julio 3, 2013) --'Metodología de Clasificación de Acciones en Chile' (Julio 3, 2013)

Analistas Alejandra Fernández +56 2 24993323 [email protected]

Francisco Mercadal +56 2 24993340 [email protected]

Sociedad Química y Minera de Chile S.A. 2

Octubre, 2013

Corporates

Sensibilidad de la Clasificación

Una baja sostenida de los indicadores de protección crediticia con un indicador Deuda/EBITDA por sobre las 2.5x podría gatillar una baja de clasificación. Adicionalmente un aumento en la política de dividendos que afectara la liquidez de la compañía también podría gatillar un ajuste en la clasificación.

Es improbable una mejora en la clasificación dada la situación de baja en resultados operacionales ligados a los últimos acontecimientos en el mercado global del potasio, unido a las crecientes dificultades en el gobierno corporativo de su sociedad controladora.

Eventos Recientes

3 de Abril de 2013 –SQM colocó en Estados Unidos un bono no garantizado por un valor de

US$300 millones a 10 años plazo, con un cupón de 3,625% anual y un rendimiento de 3,716% anual. Esta tasa equivale a un diferencial de 180 puntos básicos sobre los bonos del Tesoro de Estados Unidos comparables. Los fondos recaudados fueron destinados a refinanciar pasivos de largo plazo y financiar objetivos corporativos generales de la Empresa.

La operación fue asesorada por JP Morgan Securities LLC, Merril Lynch, Pierce, Fenner & Smith Inc., Scotia Capital (USA) Inc. junto con LarrainVial Securities US LLC.

Julio 2013-La empresa firmó once contratos con terceros que destinarán un total de US$ 150

millones en cinco años a faenas de búsqueda de recursos tales como cobre, oro, plata, molibdeno y zinc, entre otros metales en 70% de sus concesiones mineras. Estos se suman a US$ 45 millones que ya ha desembolsado desde el 2008 por esta misma razón.

SQM no está en condiciones de explorar todas sus concesiones, ya sea por recursos económicos, técnicos y tiempo. El desarrollo de yacimientos de minería metálica, SQM lo hace en asociación con empresas que tienen experiencia en el rubro. Ejemplo de este modelo es Antucoya en los 90, cuando la firma encontró el yacimiento que luego fue vendido a Antofagasta Minerals.

Los once contratos firmados hasta la fecha contemplan varias fórmulas en caso de que se encuentre un recurso económicamente explotable. Una de ellas establece que SQM se quede con un porcentaje minoritario del proyecto, lo que implicaría recibir a futuro una cantidad de dinero cuando se inicie la producción de cobre. Otra opción es no ser propietarios de la iniciativa, pero establecer un royalty. El plan de exploración con terceros contempla que en el caso de que no se logren resultados, o no se alcance a analizar toda el área licitada, se devuelva a SQM la superficie que fue investigada. Así, la firma puede disponer nuevamente de esa área para otro operador que esté interesado en buscar minerales. Se entregaron un millón de hectáreas y hay un tiempo de exploración que va entre cuatro y cinco años, y de ahí se tienen que devolver entre el 20% y 25% para que esas puedan nuevamente ser relicitadas en el mercado.

Agosto 12 de 2013.- SQM firmó un Contrato de Opción con Capstone Mining Corp. cuya

duración puede llegar hasta los 7,5 años. Este Contrato permite a Capstone obtener una participación mayoritaria de la propiedad en los descubrimientos de metales en el proyecto Providencia. El proyecto Providencia está ubicado 50 kilómetros al Este de la ciudad de Taltal, atraviesa la Ruta 5 Norte y se encuentra en promedio a una altura de 1.800 m.s.n.m. Las expectativas están puestas en encontrar un depósito de tipo “Fierro-Óxido-Cobre-Oro” (IOCG) y pórfido de Cobre.

Septiembre 11 de 2013 SQM Antofagasta Minerals y Minera Antucoya asociadas para la

realización del Proyecto Antucoya modificaron el contrato de compraventa de pertenencias mineras reemplazando la estructura variable que permitía a SQM recibir un royalty anual por un único pago por USD84 millones que se pagó en esa fecha. Esto generara un efecto neto de aproximadamente USD67 millones en los resultado de SQM del 3 trimestre y es parte del programa de exploración y asociación metálica conducido por la compañía.

El 30 de julio de 2013 la rusa Uralkali, una de las más grandes productoras de cloruro de

potasio del mundo y una de las compañías de más bajo costo de producción, anunció su decisión de deshacer su alianza con la bielorusa Belaruskali y manifestó la intención de aumentar los volúmenes productivos de este producto. La compañía tiene una capacidad disponible de aproximadamente 3 millones de toneladas lo que tendría un impacto negativo en

Sociedad Química y Minera de Chile S.A. 3

Octubre, 2013

Corporates

los precios de cloruro de potasio. Esta noticia tuvo un impacto enorme en los mercados de acciones de todos los productores del mercado global de cloruro de potasio.

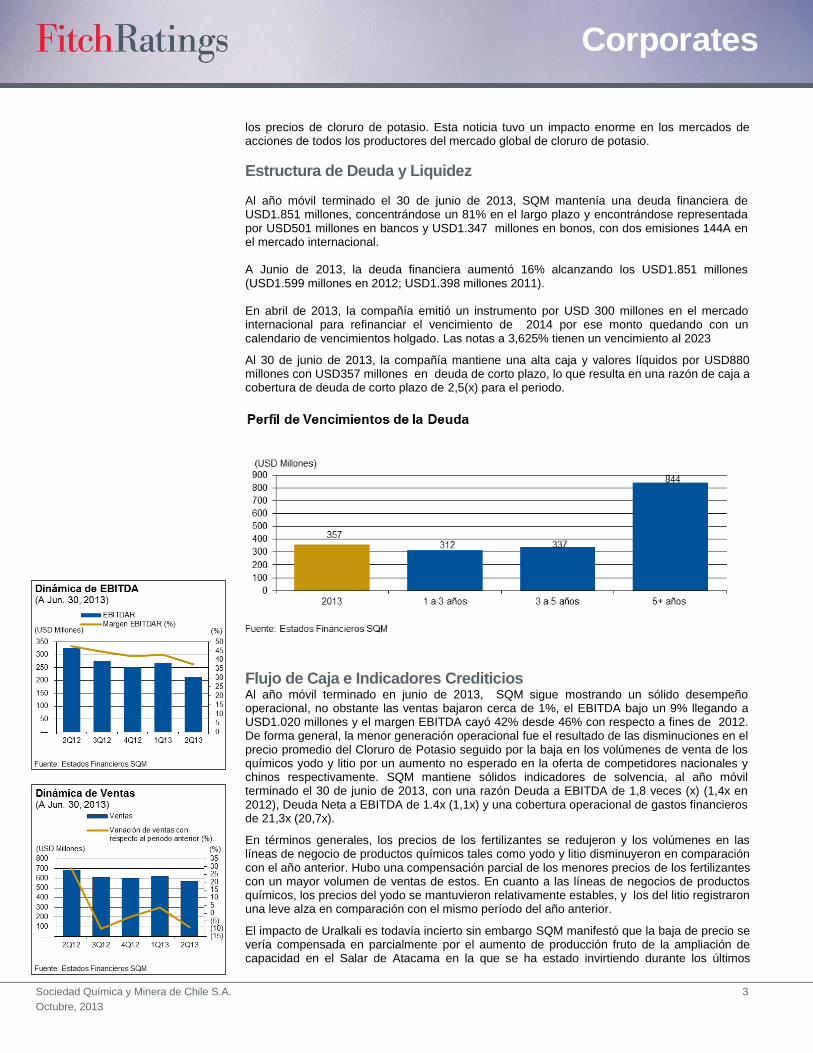

Estructura de Deuda y Liquidez Al año móvil terminado el 30 de junio de 2013, SQM mantenía una deuda financiera de USD1.851 millones, concentrándose un 81% en el largo plazo y encontrándose representada por USD501 millones en bancos y USD1.347 millones en bonos, con dos emisiones 144A en el mercado internacional. A Junio de 2013, la deuda financiera aumentó 16% alcanzando los USD1.851 millones (USD1.599 millones en 2012; USD1.398 millones 2011). En abril de 2013, la compañía emitió un instrumento por USD 300 millones en el mercado internacional para refinanciar el vencimiento de 2014 por ese monto quedando con un calendario de vencimientos holgado. Las notas a 3,625% tienen un vencimiento al 2023

Al 30 de junio de 2013, la compañía mantiene una alta caja y valores líquidos por USD880 millones con USD357 millones en deuda de corto plazo, lo que resulta en una razón de caja a cobertura de deuda de corto plazo de 2,5(x) para el periodo.

Flujo de Caja e Indicadores Crediticios Al año móvil terminado en junio de 2013, SQM sigue mostrando un sólido desempeño operacional, no obstante las ventas bajaron cerca de 1%, el EBITDA bajo un 9% llegando a USD1.020 millones y el margen EBITDA cayó 42% desde 46% con respecto a fines de 2012. De forma general, la menor generación operacional fue el resultado de las disminuciones en el precio promedio del Cloruro de Potasio seguido por la baja en los volúmenes de venta de los químicos yodo y litio por un aumento no esperado en la oferta de competidores nacionales y chinos respectivamente. SQM mantiene sólidos indicadores de solvencia, al año móvil terminado el 30 de junio de 2013, con una razón Deuda a EBITDA de 1,8 veces (x) (1,4x en 2012), Deuda Neta a EBITDA de 1.4x (1,1x) y una cobertura operacional de gastos financieros de 21,3x (20,7x).

En términos generales, los precios de los fertilizantes se redujeron y los volúmenes en las líneas de negocio de productos químicos tales como yodo y litio disminuyeron en comparación con el año anterior. Hubo una compensación parcial de los menores precios de los fertilizantes con un mayor volumen de ventas de estos. En cuanto a las líneas de negocios de productos químicos, los precios del yodo se mantuvieron relativamente estables, y los del litio registraron una leve alza en comparación con el mismo período del año anterior.

El impacto de Uralkali es todavía incierto sin embargo SQM manifestó que la baja de precio se vería compensada en parcialmente por el aumento de producción fruto de la ampliación de capacidad en el Salar de Atacama en la que se ha estado invirtiendo durante los últimos

Sociedad Química y Minera de Chile S.A. 4

Octubre, 2013

Corporates

periodos. Recientes declaraciones de ejecutivos de Uralkali anticipan un aumento de la producción para el próximo periodo basado en una mayor demanda por parte de China

Los resultados por línea de negocio:

1) Nutrición Vegetal de Especialidad (NVE): Los volúmenes de NVE fueron mayores

durante el primer semestre del año, aumentando en un 13% en comparación con el primer semestre del año anterior, en cambio los precios bajaron. No existe una competencia directa significativa entre los mercados de nitrato de potasio y cloruro de potasio, por lo tanto una disminución en los precios dl cloruro de potasio tendrían un impacto moderado en los precios de nitrato de potasio. La compañía espera para el segundo semestre de 2013 un crecimiento en los volúmenes con respecto al mismo periodo del año anterior.

2) Yodo: la demanda del mercado se mantiene alta, y se proyecta un crecimiento en 2013 en

comparación con el año anterior. Sin embargo, los volúmenes de ventas en el primer semestre de 2013 fueron inferiores a lo esperado debido a una mayor oferta.

3) Litio y Derivados: las ventas fueron menores a lo esperado como resultado de un aumento

en la oferta de los competidores en China, principalmente. Se espera que los volúmenes de ventas para 2013 disminuyan en torno a un 10-15% en comparación con el año anterior.

Los fundamentos de la demanda por litio se mantienen sólidos.

4) Químicos Industriales se genera un aumento de volumen durante el primer semestre de

2013 en comparación con 2012. Esto se relaciona principalmente con las ventas de sales solares durante el primer semestre de 2013. Se ha vendido cerca de 70.000 toneladas métricas, lo que está en línea con nuestra estimación anterior para el 2013. Las ventas de sales solares para el segundo semestre de 2013 serán significativamente menores como consecuencia de los retrasos en los proyectos de almacenamiento de energía térmica.

5) Cloruro de Potasio y Sulfato de Potasio. Los ingresos de estos derivados de potasio

durante los primeros seis meses de 2013 totalizaron US$317 millones, una disminución de 2,5% en comparación con el mismo periodo de 2012. Se espera que aumente el volumen de ventas en lo que queda de 2013. Los precios disminuyeron 8% en este mismo periodo, sin embargo se espera que caigan luego del anuncio de Uralkali. Como resultado de las inversiones para aumentar la capacidad en el Salar de Atacama, SQM espera alcanzar una producción de 2,3 millones de toneladas de este producto.

Sociedad Química y Minera de Chile S.A. 5

Octubre, 2013

Corporates

Perfil SQM fue creada en 1968, como parte de un plan nacional para reorganizar la industria chilena del caliche. El capital accionario de la compañía está dividido en 2 series, ambas con los mismos derechos económicos sin embargo la serie A permite elegir 7 directores de un total de 8. Ambas con una equivalencia de una acción igual a un voto en la junta de accionistas. Ningún accionista tendrá derecho a voto por más del 37,5% de las acciones de cada serie y ningún accionista podrá tener más del 32% de la propiedad de SQM. Las acciones de la compañía son transadas en la bolsa de comercio de Santiago y en la forma de ADR en la bolsa de New York.

Sociedad Química y Minera de Chile S.A. 6

Octubre, 2013

Corporates

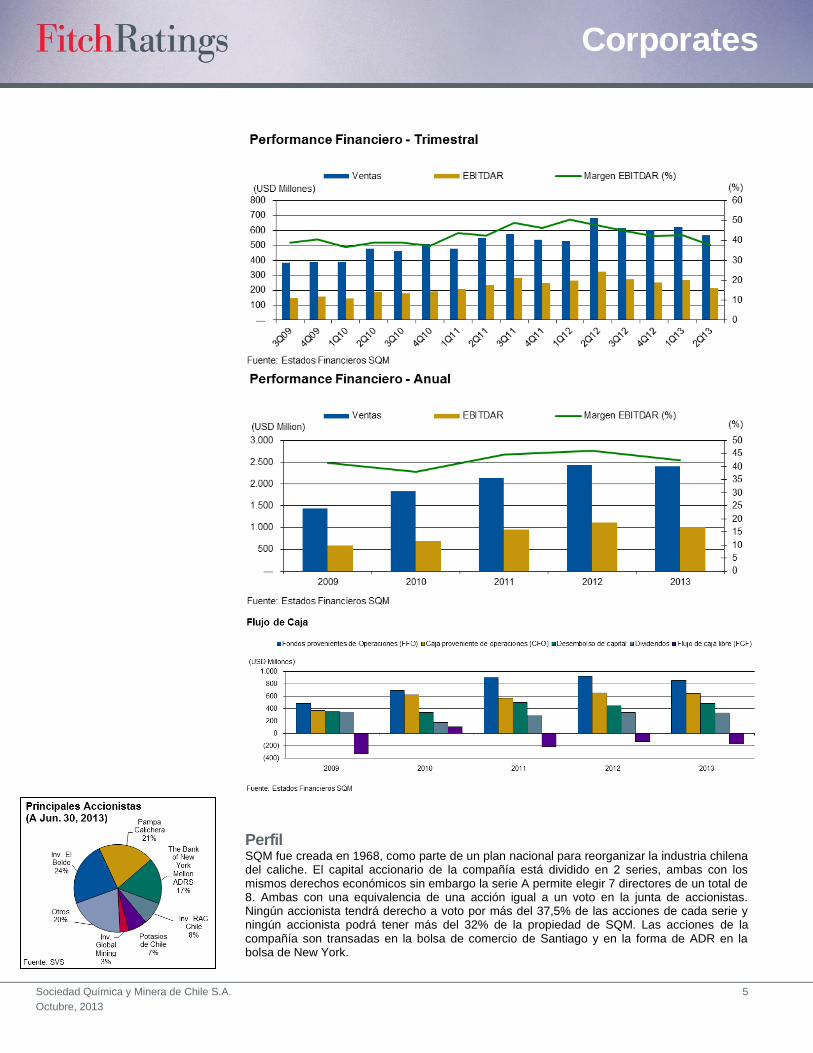

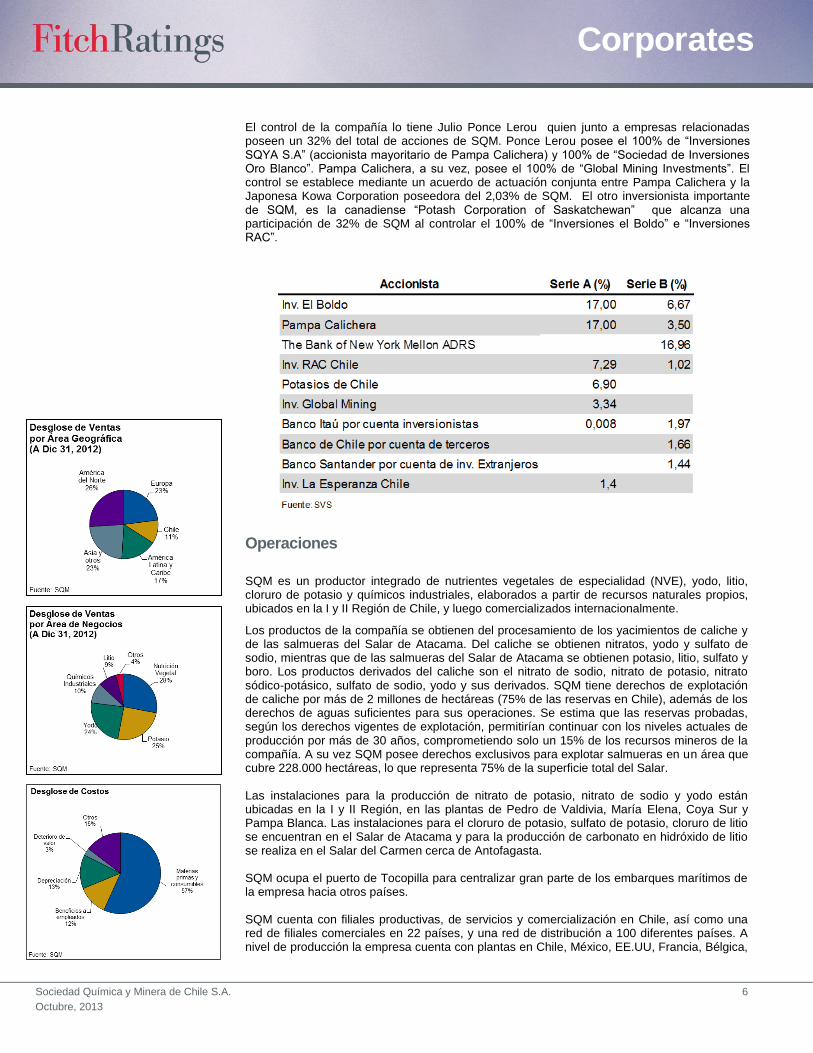

El control de la compañía lo tiene Julio Ponce Lerou quien junto a empresas relacionadas poseen un 32% del total de acciones de SQM. Ponce Lerou posee el 100% de “Inversiones SQYA S.A” (accionista mayoritario de Pampa Calichera) y 100% de “Sociedad de Inversiones Oro Blanco”. Pampa Calichera, a su vez, posee el 100% de “Global Mining Investments”. El control se establece mediante un acuerdo de actuación conjunta entre Pampa Calichera y la Japonesa Kowa Corporation poseedora del 2,03% de SQM. El otro inversionista importante de SQM, es la canadiense “Potash Corporation of Saskatchewan” que alcanza una participación de 32% de SQM al controlar el 100% de “Inversiones el Boldo” e “Inversiones RAC”.

Operaciones

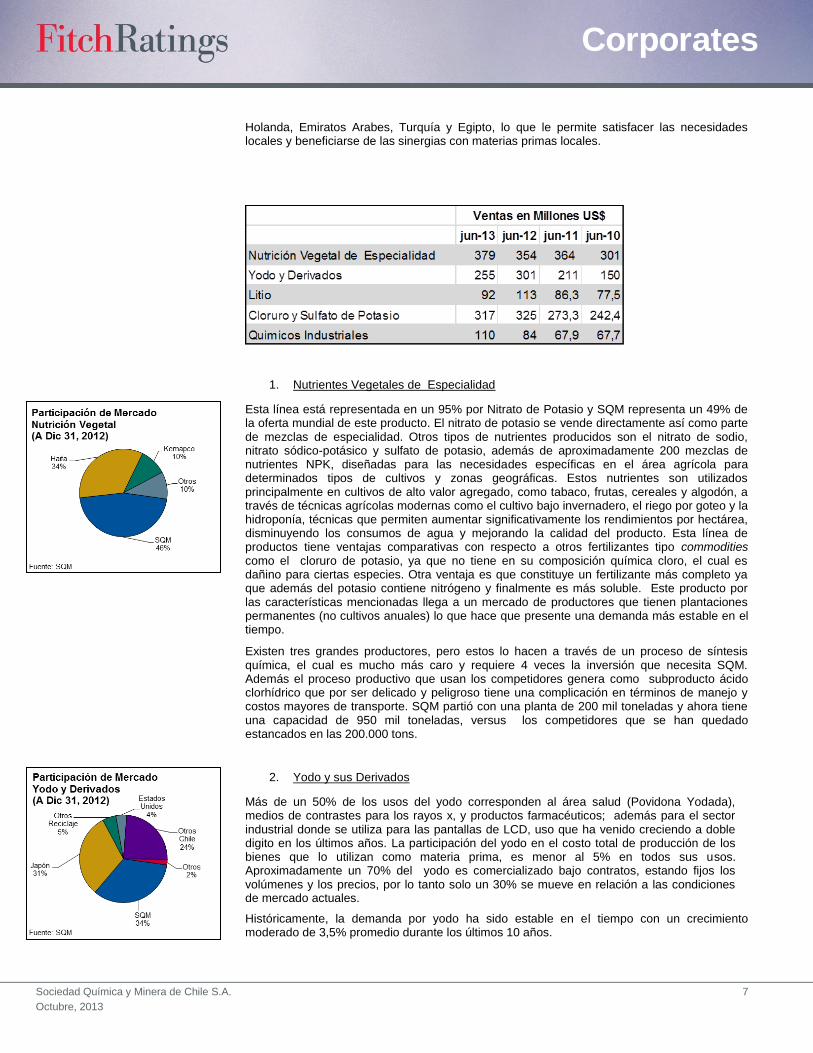

SQM es un productor integrado de nutrientes vegetales de especialidad (NVE), yodo, litio, cloruro de potasio y químicos industriales, elaborados a partir de recursos naturales propios, ubicados en la I y II Región de Chile, y luego comercializados internacionalmente.

Los productos de la compañía se obtienen del procesamiento de los yacimientos de caliche y de las salmueras del Salar de Atacama. Del caliche se obtienen nitratos, yodo y sulfato de sodio, mientras que de las salmueras del Salar de Atacama se obtienen potasio, litio, sulfato y boro. Los productos derivados del caliche son el nitrato de sodio, nitrato de potasio, nitrato sódico-potásico, sulfato de sodio, yodo y sus derivados. SQM tiene derechos de explotación de caliche por más de 2 millones de hectáreas (75% de las reservas en Chile), además de los derechos de aguas suficientes para sus operaciones. Se estima que las reservas probadas, según los derechos vigentes de explotación, permitirían continuar con los niveles actuales de producción por más de 30 años, comprometiendo solo un 15% de los recursos mineros de la compañía. A su vez SQM posee derechos exclusivos para explotar salmueras en un área que cubre 228.000 hectáreas, lo que representa 75% de la superficie total del Salar. Las instalaciones para la producción de nitrato de potasio, nitrato de sodio y yodo están ubicadas en la I y II Región, en las plantas de Pedro de Valdivia, María Elena, Coya Sur y Pampa Blanca. Las instalaciones para el cloruro de potasio, sulfato de potasio, cloruro de litio se encuentran en el Salar de Atacama y para la producción de carbonato en hidróxido de litio se realiza en el Salar del Carmen cerca de Antofagasta. SQM ocupa el puerto de Tocopilla para centralizar gran parte de los embarques marítimos de la empresa hacia otros países. SQM cuenta con filiales productivas, de servicios y comercialización en Chile, así como una red de filiales comerciales en 22 países, y una red de distribución a 100 diferentes países. A nivel de producción la empresa cuenta con plantas en Chile, México, EE.UU, Francia, Bélgica,

Sociedad Química y Minera de Chile S.A. 7

Octubre, 2013

Corporates

Holanda, Emiratos Arabes, Turquía y Egipto, lo que le permite satisfacer las necesidades locales y beneficiarse de las sinergias con materias primas locales.

1. Nutrientes Vegetales de Especialidad

Esta línea está representada en un 95% por Nitrato de Potasio y SQM representa un 49% de la oferta mundial de este producto. El nitrato de potasio se vende directamente así como parte de mezclas de especialidad. Otros tipos de nutrientes producidos son el nitrato de sodio, nitrato sódico-potásico y sulfato de potasio, además de aproximadamente 200 mezclas de nutrientes NPK, diseñadas para las necesidades específicas en el área agrícola para determinados tipos de cultivos y zonas geográficas. Estos nutrientes son utilizados principalmente en cultivos de alto valor agregado, como tabaco, frutas, cereales y algodón, a través de técnicas agrícolas modernas como el cultivo bajo invernadero, el riego por goteo y la hidroponía, técnicas que permiten aumentar significativamente los rendimientos por hectárea, disminuyendo los consumos de agua y mejorando la calidad del producto. Esta línea de productos tiene ventajas comparativas con respecto a otros fertilizantes tipo commodities como el cloruro de potasio, ya que no tiene en su composición química cloro, el cual es dañino para ciertas especies. Otra ventaja es que constituye un fertilizante más completo ya que además del potasio contiene nitrógeno y finalmente es más soluble. Este producto por las características mencionadas llega a un mercado de productores que tienen plantaciones permanentes (no cultivos anuales) lo que hace que presente una demanda más estable en el tiempo.

Existen tres grandes productores, pero estos lo hacen a través de un proceso de síntesis química, el cual es mucho más caro y requiere 4 veces la inversión que necesita SQM. Además el proceso productivo que usan los competidores genera como subproducto ácido clorhídrico que por ser delicado y peligroso tiene una complicación en términos de manejo y costos mayores de transporte. SQM partió con una planta de 200 mil toneladas y ahora tiene una capacidad de 950 mil toneladas, versus los competidores que se han quedado estancados en las 200.000 tons.

2. Yodo y sus Derivados

Más de un 50% de los usos del yodo corresponden al área salud (Povidona Yodada), medios de contrastes para los rayos x, y productos farmacéuticos; además para el sector industrial donde se utiliza para las pantallas de LCD, uso que ha venido creciendo a doble digito en los últimos años. La participación del yodo en el costo total de producción de los bienes que lo utilizan como materia prima, es menor al 5% en todos sus usos. Aproximadamente un 70% del yodo es comercializado bajo contratos, estando fijos los volúmenes y los precios, por lo tanto solo un 30% se mueve en relación a las condiciones de mercado actuales.

Históricamente, la demanda por yodo ha sido estable en el tiempo con un crecimiento moderado de 3,5% promedio durante los últimos 10 años.

Sociedad Química y Minera de Chile S.A. 8

Octubre, 2013

Corporates

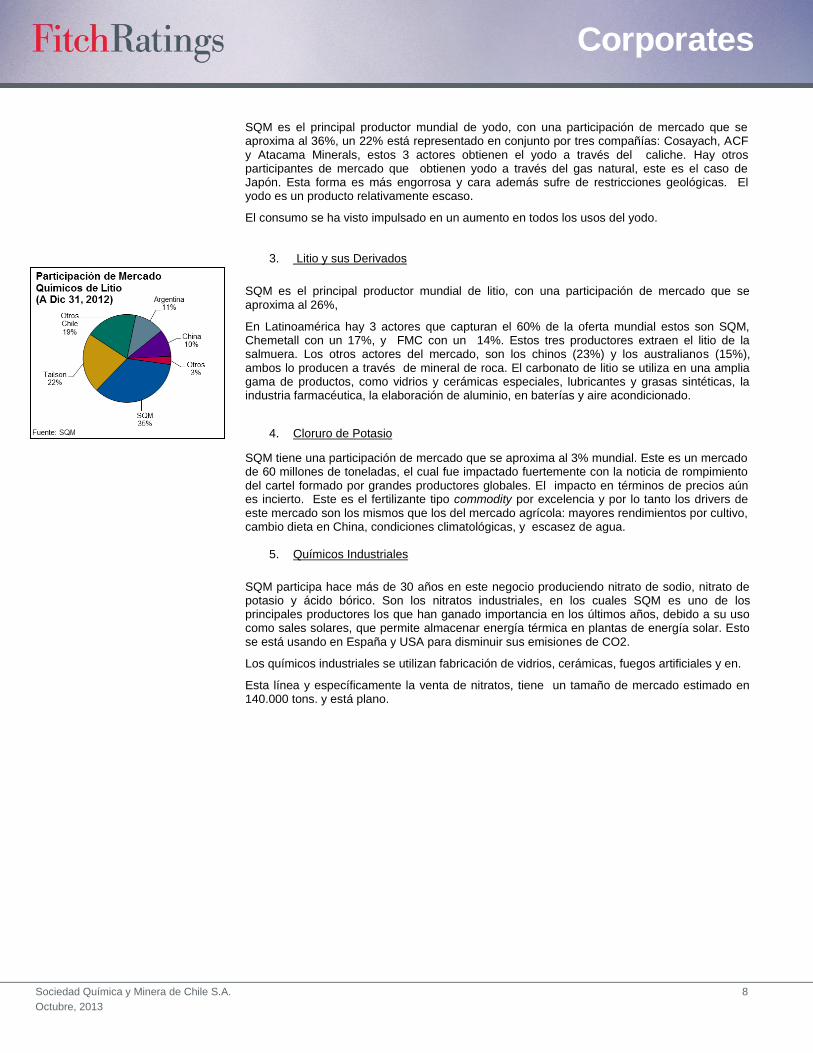

SQM es el principal productor mundial de yodo, con una participación de mercado que se aproxima al 36%, un 22% está representado en conjunto por tres compañías: Cosayach, ACF y Atacama Minerals, estos 3 actores obtienen el yodo a través del caliche. Hay otros participantes de mercado que obtienen yodo a través del gas natural, este es el caso de Japón. Esta forma es más engorrosa y cara además sufre de restricciones geológicas. El yodo es un producto relativamente escaso.

El consumo se ha visto impulsado en un aumento en todos los usos del yodo.

3. Litio y sus Derivados

SQM es el principal productor mundial de litio, con una participación de mercado que se aproxima al 26%,

En Latinoamérica hay 3 actores que capturan el 60% de la oferta mundial estos son SQM, Chemetall con un 17%, y FMC con un 14%. Estos tres productores extraen el litio de la salmuera. Los otros actores del mercado, son los chinos (23%) y los australianos (15%), ambos lo producen a través de mineral de roca. El carbonato de litio se utiliza en una amplia gama de productos, como vidrios y cerámicas especiales, lubricantes y grasas sintéticas, la industria farmacéutica, la elaboración de aluminio, en baterías y aire acondicionado.

4. Cloruro de Potasio

SQM tiene una participación de mercado que se aproxima al 3% mundial. Este es un mercado de 60 millones de toneladas, el cual fue impactado fuertemente con la noticia de rompimiento del cartel formado por grandes productores globales. El impacto en términos de precios aún es incierto. Este es el fertilizante tipo commodity por excelencia y por lo tanto los drivers de este mercado son los mismos que los del mercado agrícola: mayores rendimientos por cultivo, cambio dieta en China, condiciones climatológicas, y escasez de agua.

5. Químicos Industriales

SQM participa hace más de 30 años en este negocio produciendo nitrato de sodio, nitrato de potasio y ácido bórico. Son los nitratos industriales, en los cuales SQM es uno de los principales productores los que han ganado importancia en los últimos años, debido a su uso como sales solares, que permite almacenar energía térmica en plantas de energía solar. Esto se está usando en España y USA para disminuir sus emisiones de CO2.

Los químicos industriales se utilizan fabricación de vidrios, cerámicas, fuegos artificiales y en.

Esta línea y específicamente la venta de nitratos, tiene un tamaño de mercado estimado en 140.000 tons. y está plano.

Sociedad Química y Minera de Chile S.A. 9

Octubre, 2013

Corporates

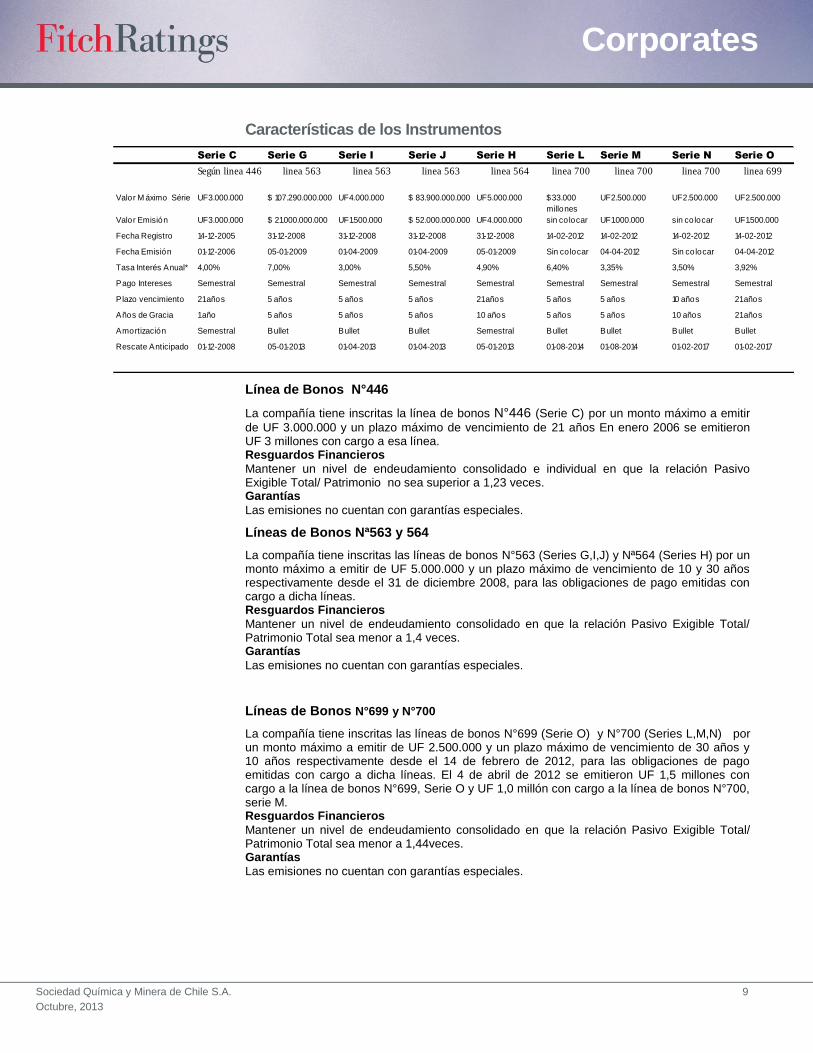

Características de los Instrumentos

Serie C Serie G Serie I Serie J Serie H Serie L Serie M Serie N Serie O

Según linea 446 linea 563 linea 563 linea 563 linea 564 linea 700 linea 700 linea 700 linea 699

Valor M áximo Série UF3.000.000 $ 107.290.000.000 UF4.000.000 $ 83.900.000.000 UF5.000.000 $33.000

millones

UF2.500.000 UF2.500.000 UF2.500.000

Valor Emisión UF3.000.000 $ 21.000.000.000 UF1.500.000 $ 52.000.000.000 UF4.000.000 sin colocar UF1.000.000 sin colocar UF1.500.000

Fecha Registro 14-12-2005 31-12-2008 31-12-2008 31-12-2008 31-12-2008 14-02-2012 14-02-2012 14-02-2012 14-02-2012

Fecha Emisión 01-12-2006 05-01-2009 01-04-2009 01-04-2009 05-01-2009 Sin colocar 04-04-2012 Sin colocar 04-04-2012

Tasa Interés Anual* 4,00% 7,00% 3,00% 5,50% 4,90% 6,40% 3,35% 3,50% 3,92%

Pago Intereses Semestral Semestral Semestral Semestral Semestral Semestral Semestral Semestral Semestral

Plazo vencimiento 21 años 5 años 5 años 5 años 21 años 5 años 5 años 10 años 21 años

Años de Gracia 1 año 5 años 5 años 5 años 1 0 años 5 años 5 años 1 0 años 21 años

Amortización Semestral Bullet Bullet Bullet Semestral Bullet Bullet Bullet Bullet

Rescate Anticipado 01-12-2008 05-01-2013 01-04-2013 01-04-2013 05-01-2013 01-08-2014 01-08-2014 01-02-2017 01-02-2017

Línea de Bonos N°446

La compañía tiene inscritas la línea de bonos N°446 (Serie C) por un monto máximo a emitir

de UF 3.000.000 y un plazo máximo de vencimiento de 21 años En enero 2006 se emitieron UF 3 millones con cargo a esa línea. Resguardos Financieros

Mantener un nivel de endeudamiento consolidado e individual en que la relación Pasivo Exigible Total/ Patrimonio no sea superior a 1,23 veces. Garantías

Las emisiones no cuentan con garantías especiales.

Líneas de Bonos Nª563 y 564

La compañía tiene inscritas las líneas de bonos N°563 (Series G,I,J) y Nª564 (Series H) por un monto máximo a emitir de UF 5.000.000 y un plazo máximo de vencimiento de 10 y 30 años respectivamente desde el 31 de diciembre 2008, para las obligaciones de pago emitidas con cargo a dicha líneas. Resguardos Financieros

Mantener un nivel de endeudamiento consolidado en que la relación Pasivo Exigible Total/ Patrimonio Total sea menor a 1,4 veces. Garantías

Las emisiones no cuentan con garantías especiales.

Líneas de Bonos N°699 y N°700

La compañía tiene inscritas las líneas de bonos N°699 (Serie O) y N°700 (Series L,M,N) por un monto máximo a emitir de UF 2.500.000 y un plazo máximo de vencimiento de 30 años y 10 años respectivamente desde el 14 de febrero de 2012, para las obligaciones de pago emitidas con cargo a dicha líneas. El 4 de abril de 2012 se emitieron UF 1,5 millones con cargo a la línea de bonos N°699, Serie O y UF 1,0 millón con cargo a la línea de bonos N°700, serie M. Resguardos Financieros

Mantener un nivel de endeudamiento consolidado en que la relación Pasivo Exigible Total/ Patrimonio Total sea menor a 1,44veces. Garantías

Las emisiones no cuentan con garantías especiales.

Sociedad Química y Minera de Chile S.A. 10

Octubre, 2013

Corporates

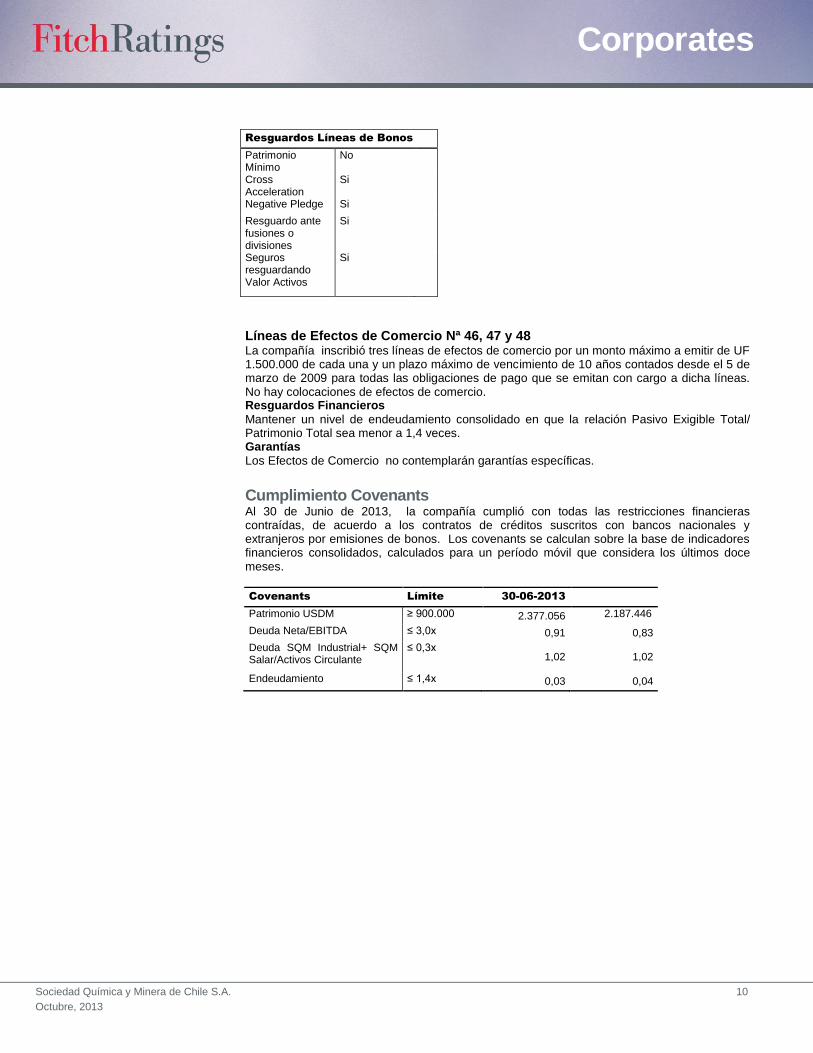

Líneas de Efectos de Comercio Nª 46, 47 y 48 La compañía inscribió tres líneas de efectos de comercio por un monto máximo a emitir de UF 1.500.000 de cada una y un plazo máximo de vencimiento de 10 años contados desde el 5 de marzo de 2009 para todas las obligaciones de pago que se emitan con cargo a dicha líneas. No hay colocaciones de efectos de comercio. Resguardos Financieros

Mantener un nivel de endeudamiento consolidado en que la relación Pasivo Exigible Total/ Patrimonio Total sea menor a 1,4 veces. Garantías

Los Efectos de Comercio no contemplarán garantías específicas.

Cumplimiento Covenants Al 30 de Junio de 2013, la compañía cumplió con todas las restricciones financieras contraídas, de acuerdo a los contratos de créditos suscritos con bancos nacionales y extranjeros por emisiones de bonos. Los covenants se calculan sobre la base de indicadores financieros consolidados, calculados para un período móvil que considera los últimos doce meses.

Covenants Límite 30-06-2013

Patrimonio USDM ≥ 900.000 2.377.056 2.187.446

Deuda Neta/EBITDA ≤ 3,0x 0,91 0,83

Deuda SQM Industrial+ SQM Salar/Activos Circulante

≤ 0,3x 1,02 1,02

Endeudamiento ≤ 1,4x 0,03 0,04

Resguardos Líneas de Bonos

Patrimonio Mínimo

No

Cross Acceleration

Si

Negative Pledge Si

Resguardo ante fusiones o divisiones

Si

Seguros resguardando Valor Activos

Si

Sociedad Química y Minera de Chile S.A. 11

Octubre, 2013

Corporates

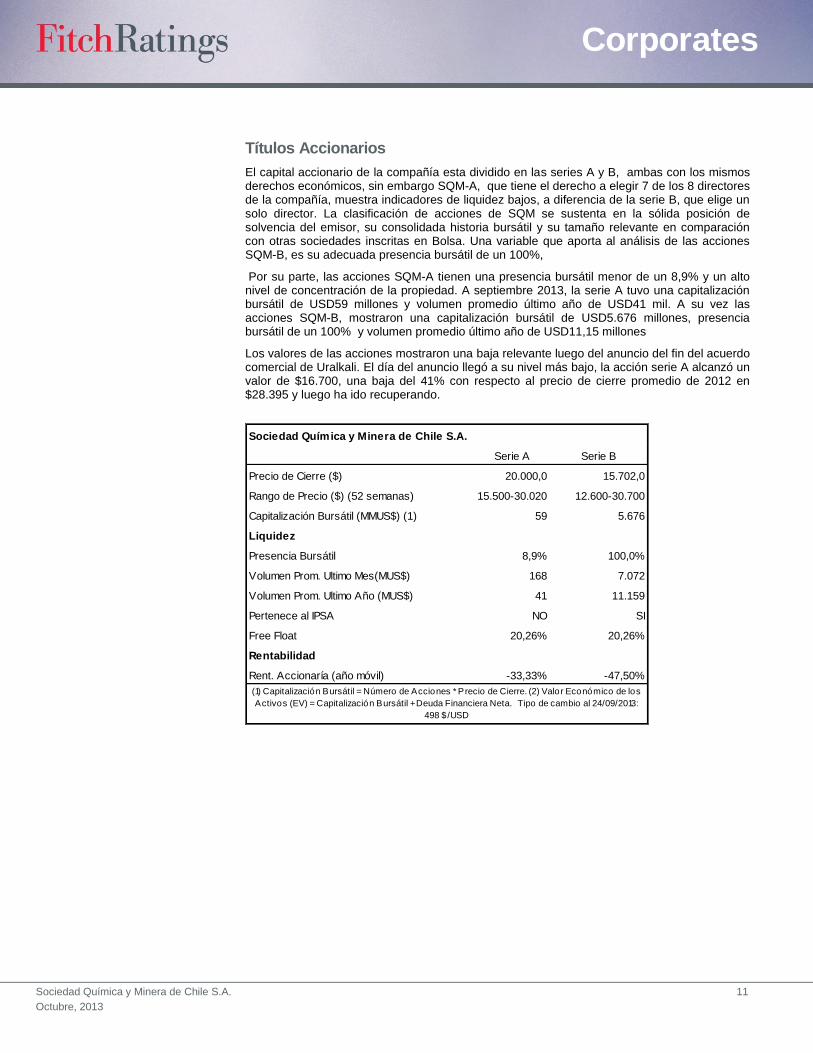

Títulos Accionarios

El capital accionario de la compañía esta dividido en las series A y B, ambas con los mismos derechos económicos, sin embargo SQM-A, que tiene el derecho a elegir 7 de los 8 directores de la compañía, muestra indicadores de liquidez bajos, a diferencia de la serie B, que elige un solo director. La clasificación de acciones de SQM se sustenta en la sólida posición de solvencia del emisor, su consolidada historia bursátil y su tamaño relevante en comparación con otras sociedades inscritas en Bolsa. Una variable que aporta al análisis de las acciones SQM-B, es su adecuada presencia bursátil de un 100%,

Por su parte, las acciones SQM-A tienen una presencia bursátil menor de un 8,9% y un alto nivel de concentración de la propiedad. A septiembre 2013, la serie A tuvo una capitalización bursátil de USD59 millones y volumen promedio último año de USD41 mil. A su vez las acciones SQM-B, mostraron una capitalización bursátil de USD5.676 millones, presencia bursátil de un 100% y volumen promedio último año de USD11,15 millones

Los valores de las acciones mostraron una baja relevante luego del anuncio del fin del acuerdo comercial de Uralkali. El día del anuncio llegó a su nivel más bajo, la acción serie A alcanzó un valor de $16.700, una baja del 41% con respecto al precio de cierre promedio de 2012 en $28.395 y luego ha ido recuperando.

Sociedad Química y Minera de Chile S.A.

Serie A Serie B

Precio de Cierre ($) 20.000,0 15.702,0

Rango de Precio ($) (52 semanas) 15.500-30.020 12.600-30.700

Capitalización Bursátil (MMUS$) (1) 59 5.676

Liquidez

Presencia Bursátil 8,9% 100,0%

Volumen Prom. Ultimo Mes(MUS$) 168 7.072

Volumen Prom. Ultimo Año (MUS$) 41 11.159

Pertenece al IPSA NO SI

Free Float 20,26% 20,26%

Rentabilidad

Rent. Accionaría (año móvil) -33,33% -47,50%

(1) Capitalización Bursátil = Número de Acciones * Precio de Cierre. (2) Valor Económico de los

Activos (EV) = Capitalización Bursátil + Deuda Financiera Neta. Tipo de cambio al 24/09/2013:

498 $/USD

Sociedad Química y Minera de Chile S.A. 12

Octubre, 2013

Corporates