activos fijos

10

1 Enajenación de Activos Fijos. Tratamiento contable y fiscal. Introducción. Las personas físicas y las morales, para llevar a cabo las actividades de sus negocios, requieren de la utilización de ciertos bienes. Por ejemplo, en una fábrica, un rubro importante es el comprendido por la maquinaria, en una oficina, los equipos de cómputo, en una importadora, la bodega de almacenaje, etc. A los activos que se utilizan en los negocios, con la finalidad de utilizarlos, y no la de enajenarlos, se les denomina “Activos Fijos”. También, en el área de finanzas encontramos definiciones para los activos fijos tales como Inversiones o Capital de Trabajo. Los activos fijos que se utilizan dentro de las empresas sufren deméritos, precisamente por el uso que se le da y por el paso del tiempo. A esta pérdida de valor de los bienes se les conoce como “depreci ación” y en materi a contable, di cha depr eci ación deberá de reconocerse como un gasto, y en materia fiscal como una deducción autorizada (Deducción de Inversión). Independientemente del enfoque, contable o fiscal que se le de a la pérdida de valor de los bienes; es muy importante considerar dicha depreciación o deducción, toda vez, que el vender un activo fijo, considerando el valor de la compra (Monto Original de la Inversión) menos el demérito sufrido en un lapso de tiempo (Depreciación), nos dará un valor actua l aproximando de lo que se supone el bien en cuest ión debe de costa r, desde que se adquirió y hasta que el mismo sea enajenado. Importante es resaltar, que en el caso de los terrenos, al contrario de lo que sucede con los demás activos fijos, al pasar el tiempo, en lugar de perder una parte de su valor por el uso, dichos bienes incrementan su valor. A este exceso de valor de los terrenos se le denomina, en el ambiente inmobiliario como “plusvalía”. En términos de lo dispuesto por la fracción V del artículo 20 de la LISR (Personas Morales) y fracción XI del artículo 121 de la LISR (Personas Físicas empresarias y profesionistas), la ganancia que result e en la vent a de acti vos fi jos es un ingr eso acumul able y por consecuencia deberá declararse en el pago provisional del período de la enajenación y en la declaración anual. En el presente artículo, se analizará los procedimientos contables y fiscales que debemos de considerar cuando en las empresas se enajenan activos fijos, ya que del correcto registro conta ble dependerá de contar con infor mación fina nciera fide digna que nos permi ta tomar decisiones y en materia fiscal, nos permitirá cumplir con apego a las leyes el correcto pago de nuestros impuestos. Enajenación de Terrenos. Como se ha precisado en líneas anteriores, los terrenos, al paso del tiempo, en lugar de perder su valor, lo incrementan y por consecuencia, no son bienes sujetos a depreciación. Con los siguientes datos, calcularemos la utilidad (pérdida) contable y fiscal que resulta en una operación de enajenación de un terreno: Nota: El procedimiento a seguir en la venta de terrenos en lo que respecta al ISR está contenido en el artículo 21 de la Ley de la materia. La empresa ABC, S.A. nos muestra la siguiente información para que le sea determinada la utilidad (pérdida) contable y fiscal en la venta de uno de sus terrenos.

-

Upload

fer-p-dorantes -

Category

Documents

-

view

5 -

download

0

Transcript of activos fijos

-

5/25/2018 activos fijos

1/10

1

Enajenacin de Activos Fijos. Tratamiento contable y fiscal.

Introduccin.

Las personas fsicas y las morales, para llevar a cabo las actividades de sus negocios,requieren de la utilizacin de ciertos bienes. Por ejemplo, en una fbrica, un rubro importantees el comprendido por la maquinaria, en una oficina, los equipos de cmputo, en unaimportadora, la bodega de almacenaje, etc.

A los activos que se utilizan en los negocios, con la finalidad de utilizarlos, y no la deenajenarlos, se les denomina Activos !ijos". #ambi$n, en el rea de finanzas encontramosdefiniciones para los activos fijos tales como %nversiones o &apital de #rabajo.

Los activos fijos que se utilizan dentro de las empresas sufren dem$ritos, precisamente porel uso que se le da y por el paso del tiempo. A esta p$rdida de valor de los bienes se lesconoce como depreciacin" y en materia contable, dic'a depreciacin deber dereconocerse como un gasto, y en materia fiscal como una deduccin autorizada ()educcinde %nversin*. %ndependientemente del enfoque, contable o fiscal que se le de a la p$rdida devalor de los bienes+ es muy importante considerar dic'a depreciacin o deduccin, toda vez,que el vender un activo fijo, considerando el valor de la compra (onto -riginal de la%nversin* menos el dem$rito sufrido en un lapso de tiempo ()epreciacin*, nos dar un valoractual aproimando de lo que se supone el bien en cuestin debe de costar, desde que seadquiri y 'asta que el mismo sea enajenado.%mportante es resaltar, que en el caso de los terrenos, al contrario de lo que sucede con losdems activos fijos, al pasar el tiempo, en lugar de perder una parte de su valor por el uso,dic'os bienes incrementan su valor. A este eceso de valor de los terrenos se le denomina,en el ambiente inmobiliario como plusvala"./n t$rminos de lo dispuesto por la fraccin 0 del artculo 12 de la L%34 (Personas orales* yfraccin 5% del artculo 616 de la L%34 (Personas !sicas empresarias y profesionistas*, la

ganancia que resulte en la venta de activos fijos es un ingreso acumulable y porconsecuencia deber declararse en el pago provisional del perodo de la enajenacin y en ladeclaracin anual.

/n el presente artculo, se analizar los procedimientos contables y fiscales que debemos deconsiderar cuando en las empresas se enajenan activos fijos, ya que del correcto registrocontable depender de contar con informacin financiera fidedigna que nos permita tomardecisiones y en materia fiscal, nos permitir cumplir con apego a las leyes el correcto pagode nuestros impuestos.

Enajenacin de Terrenos.

&omo se 'a precisado en lneas anteriores, los terrenos, al paso del tiempo, en lugar deperder su valor, lo incrementan y por consecuencia, no son bienes sujetos a depreciacin.&on los siguientes datos, calcularemos la utilidad (p$rdida* contable y fiscal que resulta enuna operacin de enajenacin de un terreno7

Nota: El procedimiento a seguir en la venta de terrenos en lo que respecta al I! est"contenido en el art#culo $% de la &ey de la materia.

La empresa A8&, 3.A. nos muestra la siguiente informacin para que le sea determinada lautilidad (p$rdida* contable y fiscal en la venta de uno de sus terrenos.

-

5/25/2018 activos fijos

2/10

2

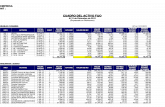

'oncepto Importes

onto -riginal de la %nversin 9 6,122,222.22

!ec'a de Adquisicin del bien 6:;Abr;P&correspondiente al mes de adquisicin, que en nuestro ejemplo es con los ndices de losmeses de -ctubre de 1226 y Abril de 6

-

5/25/2018 activos fijos

3/10

3

onto -riginal de la %nversin 9 6,122,222.22

*3, !actor de Actualizacin 1.@F

*, -% Actualizado 9 ?,1==,222.22

Precio de 0enta 9 ?,@:2,222.22

*-, -% Actualizado 9 ?,1==,222.22

*, Ganancia !iscal 9 FD1,222.22

&omo se aprecia, se obtuvo una Ganancia fiscal de 9 FD1,222.22 en la enajenacin delterreno.

/l asiento en cuentas de orden quedara de la siguiente manera7

>ombre de la cuenta )ebe Baber

Ganancia Acumulable en 0enta de#errenos

FD1,222.22

Ganancia !iscal en 0enta de terrenosFD1,222.2

2

umas Iguales FD1,222.22

FD1,222.22

Enajenacin de activos fijos *Equipos de 4ficina0 Transporte0 etc.,

Al enajenar activos fijos que se deprecian por el uso que se les da y por el paso del tiempo,debemos de calcular el valor en libros de los mismos. /l valor en libros de los bienes es el-% menos la depreciacin acumulada que tenga dic'o bien al da de la enajenacin.

/n materia fiscal, de acuerdo al artculo ?@, prrafos7 seto, s$ptimo y octavo de la L%34, seobserva lo siguiente7

5Art. 67.- ...

'uando el contribuyente enajene los bienes o cuando +stos dejen de ser 8tiles paraobtener los ingresos0 deducir"0 en el ejercicio en que esto ocurra0 la parte a8n nodeducida. En el caso en que los bienes dejen de ser 8tiles para obtener los ingresos0el contribuyente deber" mantener sin deduccin un peso en sus registros. &odispuesto en este p"rrafo no es aplicable a los casos se9alados en el art#culo $7 deesta &ey.

&os contribuyentes ajustar"n la deduccin determinada en los t+rminos de losp"rrafos primero y se3to de este art#culo0 multiplic"ndola por el factor de actuali1acincorrespondiente al periodo comprendido desde el mes en el que se adquiri el bien y2asta el 8ltimo mes de la primera mitad del periodo en el que el bien 2aya sidoutili1ado durante el ejercicio por el que se efect8e la deduccin.

-

5/25/2018 activos fijos

4/10

4

'uando sea impar el n8mero de meses comprendidos en el periodo en el que el bien2aya sido utili1ado en el ejercicio0 se considerar" como 8ltimo mes de la primera mitadde dic2o periodo el mes inmediato anterior al que corresponda la mitad del periodo.

Analicemos el siguiente ejemplo7

La empresa 5HI, 3.A., nos presenta la siguiente informacin para que le sea determinada lautilidad (p$rdida* contable y fiscal en la enajenacin del siguiente activo fijo7

'oncepto Importes

-% de Auto >issan 0erde 9

-

5/25/2018 activos fijos

5/10

5

Nombre de la cuenta )ebe

-

5/25/2018 activos fijos

6/10

6

*, -% pendiente de deducir Actualizado 9 :6,D:?.

-

5/25/2018 activos fijos

7/10

7

para efectos fiscales se permite efectuar al valor del activo fijo+ pero en el caso especifico de losactivos fijos que para efectos fiscales solo esta permitido efectuar el calculo de la deduccin deinversin 'asta cierta cantidad del mismo, es decir no se permite tomar al 622K el valor de lainversin, por estar este limitado, como es el caso de los automviles, por mencionar alguno,pues as lo dispone el Art.F1 fraccin %% de la Ley del %mpuesto 3obre la 4enta, el cual seCala losiguiente7

Art#culo $. &a deduccin de las inversiones se sujetar" a las reglas siguientes:

II. &as inversiones en automviles slo ser"n deducibles 2asta por un monto deB%7C0???.??.

A'ora bien, para efectos de calcular la ganancia o perdida fiscal del activo fijo en comento,se debe de aplicar el procedimiento que se seCala en el Art.1@ de la Ley del %mpuesto 3obrela 4enta, el cual nos indica lo siguiente7

Art#culo $7. Dara determinar la ganancia por la enajenacin de bienes cuya inversines parcialmente deducible en los t+rminos de las fracciones II y III del art#culo $ deesta &ey0 se considerar" la diferencia entre el monto original de la inversin deducibledisminuido por las deducciones efectuadas sobre dic2o monto y el precio en que seenajenen los bienes.

Trat"ndose de bienes cuya inversin no es deducible en los t+rminos de lasfracciones II0 III y I del art#culo $ de esta &ey0 se considerar" como ganancia elprecio obtenido por su enajenacin.

Analicemos el siguiente ejemplo7La empresa %0/ 3.A., nos proporciona la siguiente informacin para que le sea determinadala utilidad (p$rdida* contable y fiscal en la enajenacin del siguiente activo fijo7

'oncepto Importes

-% de Auto >issan Altima 9 1

-

5/25/2018 activos fijos

8/10

8

,

*3, >o. de meses de uso completo ?D

*, )epreciacin Acumulada 116,D1:.22

Nota: La depreciacin acumulada se determina por meses completos, es decir, no se

considera para el clculo el mes de adquisicin ni el de enajenacin.

na vez que conocemos el monto de la depreciacin acumulada, podemos determinarel valor en libros del bien que la empresa enajena7

'oncepto Importes

-% 1

-

5/25/2018 activos fijos

9/10

9

Lo primero que debemos de calcular, es el -% deducible pendiente de deducir, quepara este caso especifico, no ser el mismo que se calcul para efectos contables,debido a que como ya se seCalo anteriormente, el automvil para efectos fiscales, solose puede deducir 'asta 96@:,222.22.

'oncepto Importes -% )educible 9 6@:,222.22

*3, #asa de depreciacin 1:.22K

*, )educcin Anual F?,@:2.22

*;, >o. de meses de un ejercicio 61

*, )educcin mensual ?,DF:.=?

*3, >o. de meses de uso completo ?D

*, )educcin Acumulada 6?6,1:2.22

Nota: La deduccin acumulada se determina por meses completos, es decir, no seconsidera para el clculo el mes de adquisicin ni el de enajenacin.

na vez que conocemos el monto de la deduccin acumulada, podemos determinar elsaldo por deducir del bien que la empresa enajena7

'oncepto Importes

-% )educible 6@:,222.22

*-, )educcin Acumulada 6?6,1:2.22

*, 3aldo por )educir F?,@:2.22

3e procede a, actualizar el saldo pendiente por deducir, para lo cual se determinar el factor deactualizacin, obteniendo el %>P& del ltimo mes de la primera mitad del periodo de utilizacin enel ejercicio en que se vende, de la siguiente manera7

/ ! A J J

/l perodo en que en que el bien fue utilizado durante el ejercicio es el correspondiente deEnero a >ulio de $?%?0 por lo que, podemos determinar que la mitad del mismo es el mes deAbril, y cuando se tiene un periodo con un nmero impar de meses, el ltimo mes de la primeramitad del periodo, corresponder al mes anterior al de la mitad del periodo, es decir al mes dearzo, por as seCalarlo el art.?@ en su octavo prrafo+ el cual se dividir entre el %>&P del mesde adquisicin, que es Junio de 122@.

!actor de Actualizacin7 %.%%7

Actualizando del 3aldo por deducir, el importe queda de la siguiente manera7

'oncepto Importes

3aldo por )educir 9 F?,@:2.22

%>P& )/ A84%L;62 6F6.F2:

%>P& )/ J>;2@ 616.@16

MITAD DEL

-

5/25/2018 activos fijos

10/10

10

*3, !actor de Actualizacin 6.6D6@

*, 3aldo por )educir Actualizado 9 :2,=1:.22

A'ora bien, al precio de venta del bien se le restar el 3aldo por deducir actualizado, y obtenemos unaGanancia para efectos fiscales7

'oncepto Importes

Precio de 0enta 9 61D,:22.22

*-, 3aldo por )educir Actualizado 9 :2,=1:.22

*, Ganancia @:,D@:.22

/l registro en cuentas de orden de las partidas fiscales, y en el caso que nos ocupa, quedara de lasiguiente manera7

>ombre de la cuenta )ebe Baber

Ganancia Acumulable en 0enta de Activos @:,D@:.22

%ngreso por venta de activos fijos @:,D@:.22

umas Iguales @:,D@:.22 @:,D@:.22

La ganancia debe quedar reflejada en cuentas de orden, para dejar asentado el cumplimiento de'aberla considerado como ingreso acumulable de conformidad con el Art.12 fraccin 0 de la Ley del%mpuesto 3obre la 4enta.