Algunos apuntes sobre la primera venta de los inmuebles y...

30

Actualidad Empresarial I Área Tributaria I-1 N.° 332 Primera Quincena - Agosto 2015 I Informe Tributario Algunos apuntes sobre la primera venta de los inmuebles y su afectación al IGV Contenido INFORME TRIBUTARIO Algunos apuntes sobre la primera venta de los inmuebles y su afectación al IGV I-1 ACTUALIDAD Y APLICACIÓN PRÁCTICA El impuesto a los juegos de casino y máquinas tragamonedas (Parte final) I-8 ¿Qué es lo que se debe saber sobre la renta de cuarta categoría? I-12 Implicancias tributarias de la capitalización de deudas I-16 Convenio para evitar la doble imposición con Chile: aspectos relevantes (Parte final) I-19 NOS PREGUNTAN Y CONTESTAMOS Sistema de Pago de Obligaciones Tributarias con el Gobierno Central – SPOT I-22 ANÁLISIS JURISPRUDENCIAL Se establece la sustitución de la sanción de cierre por multa cuando el establecimiento se encuentre cerrado I-23 JURISPRUDENCIA AL DÍA Aspectos a tener en cuenta sobre la extinción de la obligación tributaria I-25 GLOSARIO TRIBUTARIO I-25 INDICADORES TRIBUTARIOS I-26 Autor : Dr. Mario Alva Matteucci Título : Algunos apuntes sobre la primera venta de los inmuebles y su afectación al IGV Fuente : Actualidad Empresarial N.º 332 - Primera Quincena de Agosto 2015 Ficha Técnica 1. Introducción Una de las operaciones que se encuen- tra gravada con el impuesto general a las ventas es la primera venta de los inmuebles efectuada por los construc- tores de los mismos. Esta actividad tuvo un elevado crecimiento en la última década, ya que muchas personas tanto naturales como jurídicas ejecutaron esta operación para obtener ganancias, pues aprovecharon que el mercado inmobi- liario se encontraba en alza sabiendo que existe un déficit de viviendas por cubrir frente a la demanda insatisfecha de los consumidores. En la actualidad, tanto la construcción de viviendas como la venta de las mismas se han visto reducidas por la desaceleración de la economía peruana en los últimos dos años, y por ello existe incluso edi- ficaciones terminadas pero no vendidas en el mercado. El motivo del presente informe es realizar un análisis de la primera venta de los inmuebles efectuada por el constructor y su afectación con el impuesto general a las ventas, considerando inclusive las operaciones en las cuales se produzca la posterior venta luego de haberse produ- cido la nulidad, anulación, resolución y rescisión de la venta gravada. 2. La primera venta de los in- muebles efectuada por el constructor de los mismos Conforme lo indica el texto del literal d) del artículo 1 de la Ley del impuesto general a las ventas, se considera una operación gravada con el IGV la primera venta de los inmuebles efectuada por el constructor de los mismos. Este tipo de operación requiere de un análisis completo y detallado de los ele- mentos que se encuentran inmersos en ella. Por ello resulta necesario identificar cada uno de ellos, los cuales serán desa- rrollados a continuación. 2.1. Se debe tener la condición de constructor Es pertinente indicar que conforme lo de- termina el texto del literal e) del artículo 3 de la Ley del IGV, se define al constructor como “cualquier persona que se dedi- que en forma habitual a la venta de inmuebles construidos totalmente por ella o que hayan sido construidos total o parcialmente para ella”. En este sentido, al aludir a “cualquier persona” debemos entender que puede tratarse de una persona jurídica como también de una persona natural. En am- bos casos se requiere que exista habituali- dad, la cual se determina por la reiterada actividad relacionada con la construcción. 2.2. La habitualidad en el desarrollo de la actividad de construcción En la doctrina extranjera, BALBI indica con respecto al tema de la habitualidad que “(…) la noción de habitualidad reposa en la existencia de un propósito especulativo expresado a través de una reiteración de operaciones que denota el ejercicio de una actividad con aquella finalidad” 1 . También menciona que “el concepto de actividades económicas o empre- sariales comprende los casos en que supongan una organización montada para intervenir por cuenta propia y de manera independiente en la produc- ción y distribución de bienes y servi- cios; este medio involucra en forma implícita la definición de los conceptos de empresa y de empresarios” 2 . Con precisión indica RAMOS ÁNGELES lo siguiente “La habitualidad, por tanto, implica una presunción de realización de actividad empresarial aplicable a aquellos sujetos que, en principio, no son sujetos del impuesto por suponerse que no llevan a cabo este tipo de ope- raciones, pero que realizan actividades que tienen características que normal- mente corresponden a operaciones mercantiles” 3 . En concordancia con lo antes indicado por la Ley del IGV, el texto del Reglamento de la Ley del IGV indica en el primer párrafo del numeral 1 del artículo 4 que para calificar la habitualidad a que se refieren el inciso e) del artículo 3 y el artículo 9 de la Ley del IGV, la Sunat considerará 1 BALBI, Rodolfo Alberto. “Aspectos técnicos de la generalización del IVA”. En: El impuesto al Valor Agregado y su generalización en América Latina. OEA-CIET, Ediciones Interoceánicas, Buenos Aires, 1993, p. 101. 2 BALBI, Rodolfo Alberto. Op. Cit. página 101. 3 RAMOS ÁNGELES, Jesús. Informativo Caballero Bustamante. N.º 771, Segunda quincena, NOVIEMBRE 2013 A1. INFORME ESPECIAL. “Un repaso a la afectación con el IGV de los servicios prestados por las asociaciones sin fines de lucro a sus asociados: a propósito del carácter empresarial del impuesto”.

Transcript of Algunos apuntes sobre la primera venta de los inmuebles y...

Actualidad Empresarial

IÁrea Tributaria

I-1N.° 332 Primera Quincena - Agosto 2015

I

Info

rme

Trib

utar

io

Algunos apuntes sobre la primera venta de los inmuebles y su afectación al IGV

C o n t e n i d oInforme TrIbuTarIo

Algunos apuntes sobre la primera venta de los inmuebles y su afectación al IGV

I-1

acTualIdad y aplIcacIón prácTIca

El impuesto a los juegos de casino y máquinas tragamonedas (Parte final) I-8¿Qué es lo que se debe saber sobre la renta de cuarta categoría? I-12Implicancias tributarias de la capitalización de deudas I-16Convenio para evitar la doble imposición con Chile: aspectos relevantes (Parte final)

I-19

nos pregunTan y conTesTamos Sistema de Pago de Obligaciones Tributarias con el Gobierno Central – SPOT I-22

análIsIs JurIsprudencIalSe establece la sustitución de la sanción de cierre por multa cuando el establecimiento se encuentre cerrado

I-23

JurIsprudencIa al día Aspectos a tener en cuenta sobre la extinción de la obligación tributaria I-25glosarIo TrIbuTarIo I-25IndIcadores TrIbuTarIos I-26

Autor : Dr. Mario Alva Matteucci

Título : Algunos apuntes sobre la primera venta de los inmuebles y su afectación al IGV

Fuente : Actualidad Empresarial N.º 332 - Primera Quincena de Agosto 2015

Ficha Técnica

1. Introducción Una de las operaciones que se encuen-tra gravada con el impuesto general a las ventas es la primera venta de los inmuebles efectuada por los construc-tores de los mismos. Esta actividad tuvo un elevado crecimiento en la última década, ya que muchas personas tanto naturales como jurídicas ejecutaron esta operación para obtener ganancias, pues aprovecharon que el mercado inmobi-liario se encontraba en alza sabiendo que existe un déficit de viviendas por cubrir frente a la demanda insatisfecha de los consumidores.

En la actualidad, tanto la construcción de viviendas como la venta de las mismas se han visto reducidas por la desaceleración de la economía peruana en los últimos dos años, y por ello existe incluso edi-ficaciones terminadas pero no vendidas en el mercado.

El motivo del presente informe es realizar un análisis de la primera venta de los inmuebles efectuada por el constructor y su afectación con el impuesto general a las ventas, considerando inclusive las operaciones en las cuales se produzca la posterior venta luego de haberse produ-cido la nulidad, anulación, resolución y rescisión de la venta gravada.

2. La primera venta de los in-muebles efectuada por el constructor de los mismos

Conforme lo indica el texto del literal d) del artículo 1 de la Ley del impuesto general a las ventas, se considera una operación gravada con el IGV la primera venta de los inmuebles efectuada por el constructor de los mismos.

Este tipo de operación requiere de un análisis completo y detallado de los ele-mentos que se encuentran inmersos en ella. Por ello resulta necesario identificar cada uno de ellos, los cuales serán desa-rrollados a continuación.

2.1. Se debe tener la condición de constructor

Es pertinente indicar que conforme lo de-termina el texto del literal e) del artículo 3 de la Ley del IGV, se define al constructor como “cualquier persona que se dedi-que en forma habitual a la venta de inmuebles construidos totalmente por ella o que hayan sido construidos total o parcialmente para ella”.

En este sentido, al aludir a “cualquier persona” debemos entender que puede tratarse de una persona jurídica como también de una persona natural. En am-bos casos se requiere que exista habituali-dad, la cual se determina por la reiterada actividad relacionada con la construcción.

2.2. La habitualidad en el desarrollo de la actividad de construcción

En la doctrina extranjera, BALBI indica con respecto al tema de la habitualidad que “(…) la noción de habitualidad

reposa en la existencia de un propósito especulativo expresado a través de una reiteración de operaciones que denota el ejercicio de una actividad con aquella finalidad”1.

También menciona que “el concepto de actividades económicas o empre-sariales comprende los casos en que supongan una organización montada para intervenir por cuenta propia y de manera independiente en la produc-ción y distribución de bienes y servi-cios; este medio involucra en forma implícita la definición de los conceptos de empresa y de empresarios”2. Con precisión indica RAMOS ÁNGELES lo siguiente “La habitualidad, por tanto, implica una presunción de realización de actividad empresarial aplicable a aquellos sujetos que, en principio, no son sujetos del impuesto por suponerse que no llevan a cabo este tipo de ope-raciones, pero que realizan actividades que tienen características que normal-mente corresponden a operaciones mercantiles”3.

En concordancia con lo antes indicado por la Ley del IGV, el texto del Reglamento de la Ley del IGV indica en el primer párrafo del numeral 1 del artículo 4 que para calificar la habitualidad a que se refieren el inciso e) del artículo 3 y el artículo 9 de la Ley del IGV, la Sunat considerará

1 BALBI, Rodolfo Alberto. “Aspectos técnicos de la generalización del IVA”. En: El impuesto al Valor Agregado y su generalización en América Latina. OEA-CIET, Ediciones Interoceánicas, Buenos Aires, 1993, p. 101.

2 BALBI, Rodolfo Alberto. Op. Cit. página 101.3 RAMOS ÁNGELES, Jesús. Informativo Caballero Bustamante. N.º 771,

Segunda quincena, NOVIEMBRE 2013 A1. INFORME ESPECIAL. “Un repaso a la afectación con el IGV de los servicios prestados por las asociaciones sin fines de lucro a sus asociados: a propósito del carácter empresarial del impuesto”.

Instituto Pacífico

I

I-2 N.° 332 Primera Quincena - Agosto 2015

Informe Tributario

la naturaleza, características, monto, frecuencia, volumen y/o periodicidad de las operaciones4 a fin de determinar el objeto para el cual el sujeto las realizó, ello tal como lo indica el texto del segundo párrafo del numeral 9.2 del artículo 9 de la Ley del IGV.

El quinto párrafo del numeral 1 del artículo 4 del Reglamento de la Ley del IGV indica que “Tratándose de lo dispuesto en el inciso e) del artículo 3 de la Ley del IGV, se presume la habitualidad cuando el enajenante realice la venta de, por lo menos, dos inmuebles dentro de un periodo de doce meses, debiéndose aplicar a partir de la segunda transferencia del inmueble. De realizarse en un solo contrato la venta de dos o más inmuebles, se entenderá que la primera transferencia es la del inmueble de menor valor”.

Como se aprecia, esta ley y su reglamento establecen los crite-rios que deben seguirse para considerar a una persona como constructor habitual y, de ser el caso, gravar con el impuesto general a las ventas la transferencia de un inmueble, efectuado por este siempre que sea la primera.

Sin embargo, se debe señalar que los criterios utilizados por la propia Ley del IGV y su Reglamento, en cuanto a la calificación de “habitualidad”, operaría en el caso de las personas natura-les, ya que las operaciones que realicen las personas jurídicas siempre se considerarán gravadas con el impuesto a la renta y el impuesto general a las ventas; salvo que se trate de personas jurídicas que efectúen la construcción de un inmueble o lo manden a construir por otro y que el inmueble sea destinado a la realización de sus actividades empresariales (la misma que no tiene como objeto social la construcción de inmuebles para luego venderlos)5.

En este caso, si la empresa que no se dedica a la construcción de inmuebles efectúa su venta, no se encontrará gravado con el IGV, toda vez que el sujeto no calificaría como “constructor”, al no cumplir con el requisito de la habitualidad. Este criterio puede consultarse en el Informe N.º 331-2003-SUNAT/2B00006, de fecha 2 de diciembre de 2003.

Dentro de la doctrina extranjera podemos citar a PLAZAS VEGA quien precisa que “… la habitualidad no debe entenderse simplemente en relación con la realización de actos de co-mercio, sino específicamente con la de “actos” o “hechos” generadores del tributo”7.

El especialista CELDEIRO manifiesta con respecto a la habitua-lidad que “…debe destacarse que la lucratividad es uno de los conceptos generales que, junto a la habitualidad en el ejercicio de la actividad y la territorialidad, gobiernan la presente imposición (se refiere al IVA)”8.

Veamos un pronunciamiento del Tribunal Fiscal que también trata el tema de la habitualidad. Nos referimos a la RTF N.º 1802-5-2003, la cual señala lo siguiente:

“…Que tratándose de un sujeto que realiza actividad empre-sarial vinculada a la ejecución de contratos de construcción no le es de aplicación el requisito de habitualidad previsto en el artículo 9 de la LIGV, pues este es aplicable únicamen-

4 El subrayado es nuestro. A manera de crítica se puede indicar que la mención a estos criterios es muy genérica, ya que no se detallan, (salvo en el caso de la venta de los inmuebles) otros mecanismos para poder identificar número de transferencias, volúmenes de comercialización, entre otros.

5 Un ejemplo de lo que estamos mencionando en estas líneas sería el caso de un estudio de abogados que adquiere un terreno sobre el cual construye sus oficinas y las ocupa por cinco años. Luego de ese plazo decide mudarse a otro distrito y procede a vender dicha infraestructura. Allí se apreciará que al tratarse de un estudio jurídico es una persona jurídica, ha realizado la construcción de un inmueble, y a la vez ha realizado la primera venta del mismo, solo que existe un punto importante a revisar y es que no se dedica a la construcción de edificaciones para su posterior venta. En este sentido, aun cuando se trate de una persona jurídica, la actividad realizada como venta de dicha edificación no se encontraría afecta al pago del IGV.

6 Se puede consultar el texto del informe en su integridad ingresando a la siguiente dirección web: <http://www.sunat.gob.pe/legislacion/oficios/2003/oficios/i3312003.htm> (consulta 07-08-15).

7 PLAZAS VEGA, Mauricio. “El Impuesto sobre el valor Agregado – IVA. Editorial Temis S.A., segunda edición. Bogotá, 1998, p. 593.

8 CELDEIRO, Ernesto C. Imposición a los Consumos. Editorial La Ley. Tucumán, 1983, p. 64.

te para el caso de personas que no desarrollen actividad empresarial.

…En tal sentido, al realizar la recurrente actividad em-presarial, toda operación que realice y que se encuentre contemplada dentro de los supuestos del artículo 1 LIGV estará gravada con el IGV corresponda o no al giro del negocio”.

En este orden de ideas, el constructor puede ser cualquier per-sona, sea esta natural o jurídica y las reglas de la habitualidad pueden aplicarse entonces a una persona natural como también al caso de una persona jurídica que no se dedique a la actividad de la construcción.

Por lo tanto, la calificación de constructor no depende del ob-jeto social (no se requiere ser persona jurídica), sino que basta que este se dedique en forma habitual a la venta de inmuebles construidos por ella.

Como puede observarse, las normas del impuesto general a las ventas no toman en cuenta las disposiciones del objeto social contenidas en el estatuto de una empresa a efectos de clasificar las actividades realizadas por estas. Por el contrario, la Adminis-tración tributaria emplea para dicho análisis las circunstancias de la realidad económica, según se establece en la Norma VIII del Título Preliminar del Código tributario.

En tal sentido, calificará como constructor aquella persona (natu-ral o jurídica) quien lleve a cabo habitualmente la transferencia de inmuebles construidos por cuenta suya y no quien incluya en su objeto social la actividad de construcción.

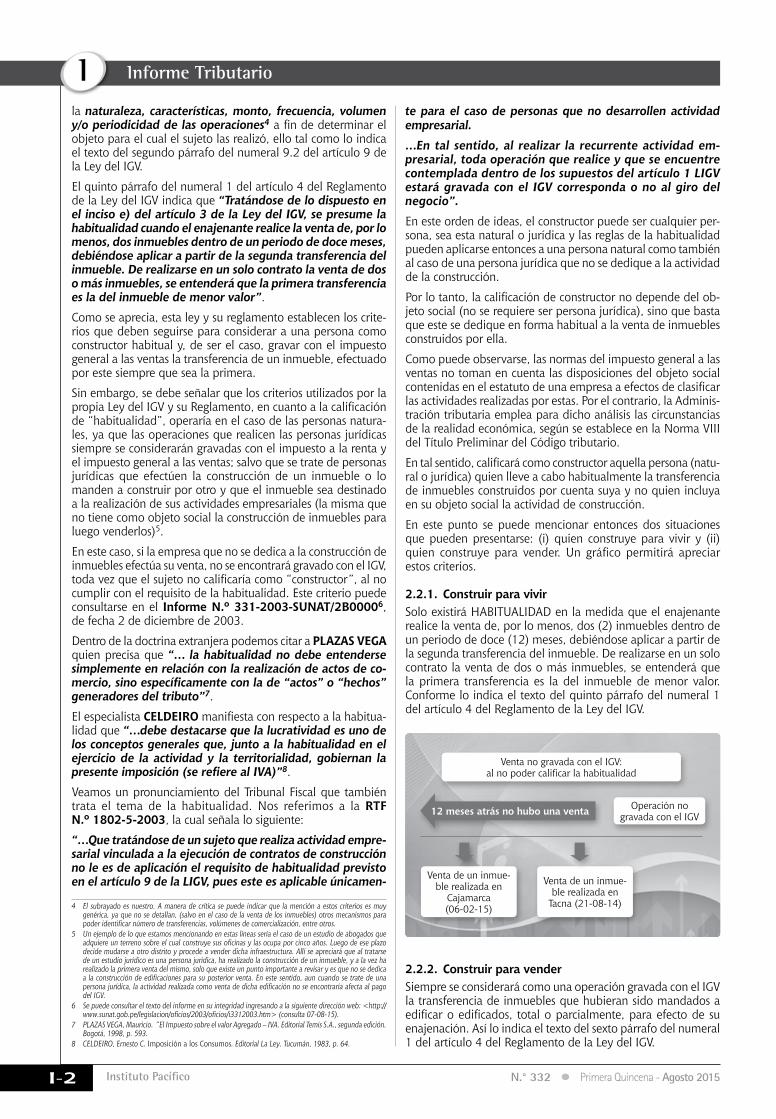

En este punto se puede mencionar entonces dos situaciones que pueden presentarse: (i) quien construye para vivir y (ii) quien construye para vender. Un gráfico permitirá apreciar estos criterios.

2.2.1. Construir para vivirSolo existirá HABITUALIDAD en la medida que el enajenante realice la venta de, por lo menos, dos (2) inmuebles dentro de un periodo de doce (12) meses, debiéndose aplicar a partir de la segunda transferencia del inmueble. De realizarse en un solo contrato la venta de dos o más inmuebles, se entenderá que la primera transferencia es la del inmueble de menor valor. Conforme lo indica el texto del quinto párrafo del numeral 1 del artículo 4 del Reglamento de la Ley del IGV.

Venta de un inmue-ble realizada en

Cajamarca (06-02-15)

Venta de un inmue-ble realizada en

Tacna (21-08-14)

Venta no gravada con el IGV: al no poder calificar la habitualidad

Operación no gravada con el IGV12 meses atrás no hubo una venta

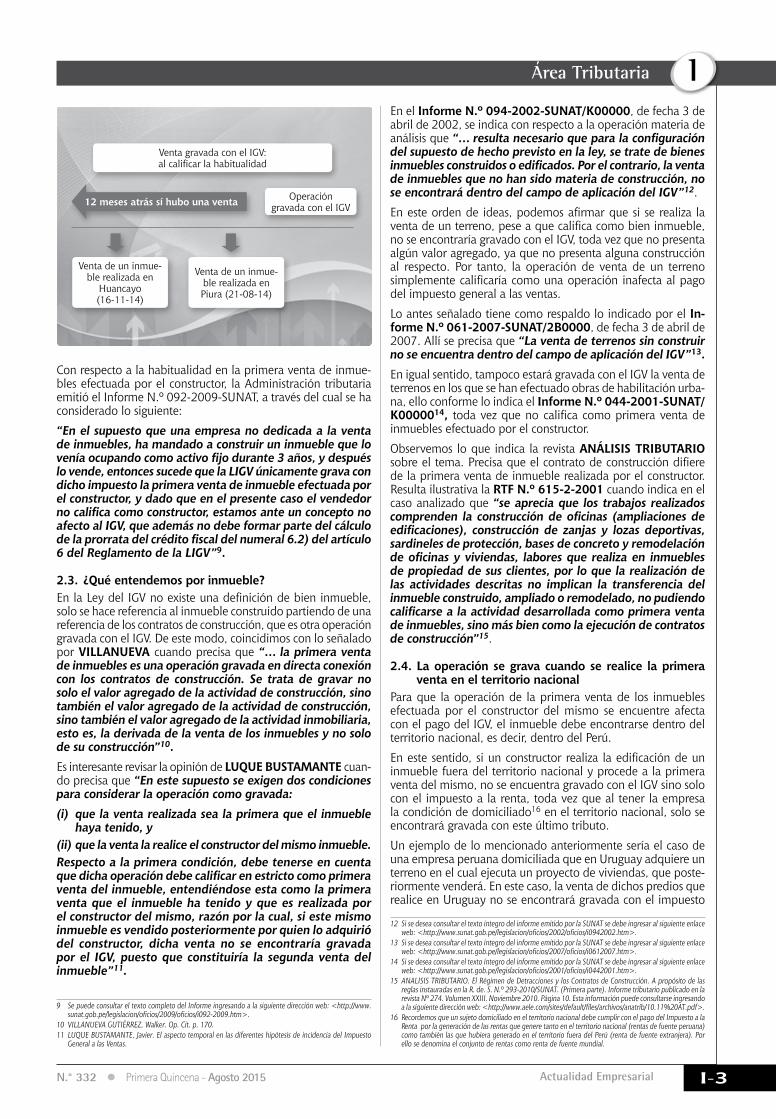

2.2.2. Construir para venderSiempre se considerará como una operación gravada con el IGV la transferencia de inmuebles que hubieran sido mandados a edificar o edificados, total o parcialmente, para efecto de su enajenación. Así lo indica el texto del sexto párrafo del numeral 1 del artículo 4 del Reglamento de la Ley del IGV.

Actualidad Empresarial

IÁrea Tributaria

I-3N.° 332 Primera Quincena - Agosto 2015

Venta de un inmue-ble realizada en

Huancayo (16-11-14)

Venta de un inmue-ble realizada en Piura (21-08-14)

Venta gravada con el IGV: al calificar la habitualidad

Operación gravada con el IGV12 meses atrás sí hubo una venta

Con respecto a la habitualidad en la primera venta de inmue-bles efectuada por el constructor, la Administración tributaria emitió el Informe N.º 092-2009-SUNAT, a través del cual se ha considerado lo siguiente:

“En el supuesto que una empresa no dedicada a la venta de inmuebles, ha mandado a construir un inmueble que lo venía ocupando como activo fijo durante 3 años, y después lo vende, entonces sucede que la LIGV únicamente grava con dicho impuesto la primera venta de inmueble efectuada por el constructor, y dado que en el presente caso el vendedor no califica como constructor, estamos ante un concepto no afecto al IGV, que además no debe formar parte del cálculo de la prorrata del crédito fiscal del numeral 6.2) del artículo 6 del Reglamento de la LIGV”9.

2.3. ¿Qué entendemos por inmueble?En la Ley del IGV no existe una definición de bien inmueble, solo se hace referencia al inmueble construido partiendo de una referencia de los contratos de construcción, que es otra operación gravada con el IGV. De este modo, coincidimos con lo señalado por VILLANUEVA cuando precisa que “… la primera venta de inmuebles es una operación gravada en directa conexión con los contratos de construcción. Se trata de gravar no solo el valor agregado de la actividad de construcción, sino también el valor agregado de la actividad de construcción, sino también el valor agregado de la actividad inmobiliaria, esto es, la derivada de la venta de los inmuebles y no solo de su construcción”10. Es interesante revisar la opinión de LUQUE BUSTAMANTE cuan-do precisa que “En este supuesto se exigen dos condiciones para considerar la operación como gravada: (i) que la venta realizada sea la primera que el inmueble

haya tenido, y(ii) que la venta la realice el constructor del mismo inmueble.Respecto a la primera condición, debe tenerse en cuenta que dicha operación debe calificar en estricto como primera venta del inmueble, entendiéndose esta como la primera venta que el inmueble ha tenido y que es realizada por el constructor del mismo, razón por la cual, si este mismo inmueble es vendido posteriormente por quien lo adquirió del constructor, dicha venta no se encontraría gravada por el IGV, puesto que constituiría la segunda venta del inmueble”11.

9 Se puede consultar el texto completo del Informe ingresando a la siguiente dirección web: <http://www.sunat.gob.pe/legislacion/oficios/2009/oficios/i092-2009.htm>.

10 VILLANUEVA GUTIÉRREZ, Walker. Op. Cit. p. 170.11 LUQUE BUSTAMANTE, Javier. El aspecto temporal en las diferentes hipótesis de incidencia del Impuesto

General a las Ventas.

En el Informe N.º 094-2002-SUNAT/K00000, de fecha 3 de abril de 2002, se indica con respecto a la operación materia de análisis que “… resulta necesario que para la configuración del supuesto de hecho previsto en la ley, se trate de bienes inmuebles construidos o edificados. Por el contrario, la venta de inmuebles que no han sido materia de construcción, no se encontrará dentro del campo de aplicación del IGV”12.

En este orden de ideas, podemos afirmar que si se realiza la venta de un terreno, pese a que califica como bien inmueble, no se encontraría gravado con el IGV, toda vez que no presenta algún valor agregado, ya que no presenta alguna construcción al respecto. Por tanto, la operación de venta de un terreno simplemente calificaría como una operación inafecta al pago del impuesto general a las ventas.

Lo antes señalado tiene como respaldo lo indicado por el In-forme N.º 061-2007-SUNAT/2B0000, de fecha 3 de abril de 2007. Allí se precisa que “La venta de terrenos sin construir no se encuentra dentro del campo de aplicación del IGV”13. En igual sentido, tampoco estará gravada con el IGV la venta de terrenos en los que se han efectuado obras de habilitación urba-na, ello conforme lo indica el Informe N.º 044-2001-SUNAT/K0000014, toda vez que no califica como primera venta de inmuebles efectuado por el constructor.

Observemos lo que indica la revista ANÁLISIS TRIBUTARIO sobre el tema. Precisa que el contrato de construcción difiere de la primera venta de inmueble realizada por el constructor. Resulta ilustrativa la RTF N.º 615-2-2001 cuando indica en el caso analizado que “se aprecia que los trabajos realizados comprenden la construcción de oficinas (ampliaciones de edificaciones), construcción de zanjas y lozas deportivas, sardineles de protección, bases de concreto y remodelación de oficinas y viviendas, labores que realiza en inmuebles de propiedad de sus clientes, por lo que la realización de las actividades descritas no implican la transferencia del inmueble construido, ampliado o remodelado, no pudiendo calificarse a la actividad desarrollada como primera venta de inmuebles, sino más bien como la ejecución de contratos de construcción”15.

2.4. La operación se grava cuando se realice la primera venta en el territorio nacional

Para que la operación de la primera venta de los inmuebles efectuada por el constructor del mismo se encuentre afecta con el pago del IGV, el inmueble debe encontrarse dentro del territorio nacional, es decir, dentro del Perú.

En este sentido, si un constructor realiza la edificación de un inmueble fuera del territorio nacional y procede a la primera venta del mismo, no se encuentra gravado con el IGV sino solo con el impuesto a la renta, toda vez que al tener la empresa la condición de domiciliado16 en el territorio nacional, solo se encontrará gravada con este último tributo.

Un ejemplo de lo mencionado anteriormente sería el caso de una empresa peruana domiciliada que en Uruguay adquiere un terreno en el cual ejecuta un proyecto de viviendas, que poste-riormente venderá. En este caso, la venta de dichos predios que realice en Uruguay no se encontrará gravada con el impuesto

12 Si se desea consultar el texto íntegro del informe emitido por la SUNAT se debe ingresar al siguiente enlace web: <http://www.sunat.gob.pe/legislacion/oficios/2002/oficios/i0942002.htm>.

13 Si se desea consultar el texto íntegro del informe emitido por la SUNAT se debe ingresar al siguiente enlace web: <http://www.sunat.gob.pe/legislacion/oficios/2007/oficios/i0612007.htm>.

14 Si se desea consultar el texto íntegro del informe emitido por la SUNAT se debe ingresar al siguiente enlace web: <http://www.sunat.gob.pe/legislacion/oficios/2001/oficios/i0442001.htm>.

15 ANALISIS TRIBUTARIO. El Régimen de Detracciones y los Contratos de Construcción. A propósito de las reglas instauradas en la R. de. S. N.º 293-2010/SUNAT. (Primera parte). Informe tributario publicado en la revista Nº 274. Volumen XXIII. Noviembre 2010. Página 10. Esta información puede consultarse ingresando a la siguiente dirección web: <http://www.aele.com/sites/default/files/archivos/anatrib/10.11%20AT.pdf>.

16 Recordemos que un sujeto domiciliado en el territorio nacional debe cumplir con el pago del Impuesto a la Renta por la generación de las rentas que genere tanto en el territorio nacional (rentas de fuente peruana) como también las que hubiera generado en el territorio fuera del Perú (renta de fuente extranjera). Por ello se denomina el conjunto de rentas como renta de fuente mundial.

Instituto Pacífico

I

I-4 N.° 332 Primera Quincena - Agosto 2015

Informe Tributario

general a las ventas, toda vez que se trata de un territorio dis-tinto al peruano17.

La naturaleza propia del impuesto general a las ventas es que se trata de un impuesto de tipo territorial, por lo que las ope-raciones que se realicen fuera del territorio no se encuentran gravadas con el IGV. Siendo de este modo operaciones inafectas del pago del IGV en el territorio peruano.

Existe también indicación en el Reglamento de la Ley del IGV lo mencionado en líneas anteriores. Así, el primer párrafo del literal d) del numeral 1 del artículo 2 del Reglamento de la Ley del IGV precisa que se considera como operación gravada con el IGV “La primera venta de inmuebles ubicados en el territorio nacional que realicen los constructores de los mismos”.

2.5. Si el que vende el inmueble encarga la construcción a un tercero, ¿la primera venta del inmueble se en-cuentra gravada con el iGV?

Al revisar el literal d) del artículo 1 de la Ley del impuesto general a las ventas, se aprecia que se considera una operación gravada con el IGV la primera venta efectuada por el constructor del inmueble efectuada por el mismo.

Sin embargo, a partir del 24 de abril de 1996 se modificó la legislación del impuesto general a las ventas para poder in-corporar una modificación al referido literal, considerándose además que se afecta también la venta del inmueble si el vendedor del mismo contrató a un tercero para que este sea el que edifique el mismo.

En este orden de ideas, pueden presentarse las siguientes figuras, de acuerdo con la operación realizada. Es así que si un inmueble que se mandó a construir por un tercero y se vende antes del 24 de abril de 1996, no se encuentra gravado con el IGV. En cambio, si se realiza la venta de un inmueble mandado a edificar por un tercero a partir del 24 de abril de 1996, la operación de venta sí se encuentra gravada con el IGV18.

Aquí es conveniente citar una norma de precisión. Nos referimos al texto del Decreto Supremo N.º 088-96-EF, el cual indica lo siguiente:

“PRECISA ALCANCES DEL DECRETO LEGISLATIVO N.º 821, REFERIDO AL IMPUESTO GENERAL A LAS VENTAS QUE GRAVA LA PRIMERA VENTA DE INMUEBLES

DECRETO SUPREMO N.º 088-96-EF(Publicado el 12-09-96, vigente desde el 13-09-96) (…)Artículo 1°.- Precisase que el impuesto general a las ventas que grava la primera venta de inmuebles, es aplicable respecto de aquellos bienes cuya construcción se haya iniciado a partir del 10 de agosto de 1991.Artículo 2°.- Las transferencias que realicen las empresas vinculadas con el constructor o quienes vendan inmuebles construidos totalmente por un tercero para ellos, estarán gravadas con el impuesto general a las ventas, solo tratándose de inmuebles cuya construcción se haya iniciado a partir del 24 de abril de 1996.Para determinar el inicio de la construcción, se considerará la fecha de otorgamiento de la Licencia de Construcción, salvo que el contribuyente acredite fehacientemente fecha distinta, mediante acto o documentos en forma conjunta puedan demostrar que la construcción se inició antes del 24 de abril de 1996, entre otros, la de autorización de Libro de Planillas o la del otorgamiento de la Licencia de Demolición.

17 Faltaría investigar si la operación de transferencia de bienes inmuebles se encontraría gravado o no con el Impuesto al Valor Agregado – IVA de Uruguay afecta o no la transferencia de bienes inmuebles en dicho territorio.

18 Recordemos que la operación gravada con el IGV por la primera venta de inmuebles efectuada por el constructor recién se afecta con dicho tributo a partir del 10 de agosto de 1991, conforme lo precisa el Decreto Supremo N.º 088-96-EF. Ello determina que si una empresa constructora que es propietaria de inmuebles los edificó antes del 10 de agosto de 1991 y los vende actualmente, no se encuentra gravada con el IGV al estar fuera del ámbito de aplicación del IGV. En este sentido, calificaría como una operación inafecta del IGV pero gravada con el impuesto a la renta.

La fecha de otorgamiento de la Licencia de Demolición, acreditará el inicio de la construcción, siempre que se haya obtenido la Licencia Provisional de Construcción.(…)”.

2.6. La primera venta realizada con posterioridad a la resolución, rescisión, nulidad o anulación de la venta gravada

El segundo párrafo del literal d) del numeral 1 del artículo 2 del Reglamento de la Ley del impuesto general a las ventas, precisa que se considera primera venta y consecuentemente operación gravada, la que se realice con posterioridad a la resolución, rescisión, nulidad o anulación de la venta gravada.

En la doctrina nacional VILLANUEVA menciona esta regulación de la siguiente manera: “Este supuesto regulado por el regla-mento es criticable, porque se está regulando una ficción legal en relación con la configuración del hecho gravado. Excepto el caso de la nulidad, en los demás habría operado la primera venta de inmuebles. Inclusive, al restituirse las prestaciones debido a la ineficacia del negocio, se habría producido una segunda venta, de modo que, la ficción legal de considerar la venta después de la anulación, resolución, rescisión como primera venta obedece a un criterio de ca-rácter práctico en el ámbito tributario.En efecto, en estos casos de anulación, resolución o rescisión de la primera venta, se deberá emitir la nota de crédito correspondiente, con lo cual se habrá disminuido tanto el débito fiscal como el crédito fiscal como si la operación no se hubiera efectuado. De modo que la venta posterior a la transferencia materia de anulación, rescisión o resolución, es la que debe estar sujeta al impuesto”19. Para entender este tipo de operación resulta necesario considerar que la primera venta del inmueble, efectuada por el constructor del mismo hacia un tercero (que puede ser una persona natural o una persona jurídica), debe ser dejada sin efecto, de tal manera que el bien inmueble retorne a quien lo transfirió inicialmente, por parte del comprador del mismo.

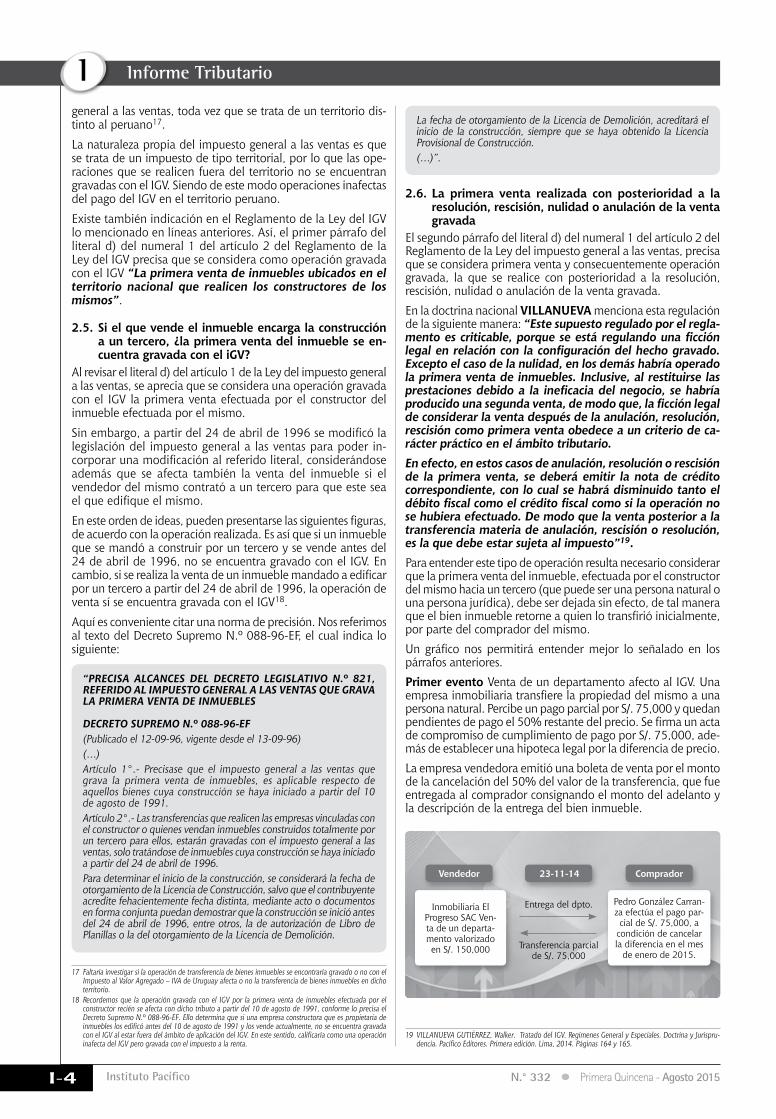

Un gráfico nos permitirá entender mejor lo señalado en los párrafos anteriores.

Primer evento Venta de un departamento afecto al IGV. Una empresa inmobiliaria transfiere la propiedad del mismo a una persona natural. Percibe un pago parcial por S/. 75,000 y quedan pendientes de pago el 50% restante del precio. Se firma un acta de compromiso de cumplimiento de pago por S/. 75,000, ade-más de establecer una hipoteca legal por la diferencia de precio.

La empresa vendedora emitió una boleta de venta por el monto de la cancelación del 50% del valor de la transferencia, que fue entregada al comprador consignando el monto del adelanto y la descripción de la entrega del bien inmueble.

Inmobiliaria El Progreso SAC Ven-ta de un departa-mento valorizado en S/. 150,000

Pedro González Carran-za efectúa el pago par-cial de S/. 75,000, a

condición de cancelar la diferencia en el mes

de enero de 2015.

Entrega del dpto.

Vendedor 23-11-14 Comprador

Transferencia parcial de S/. 75,000

19 VILLANUEVA GUTIÉRREZ, Walker. Tratado del IGV. Regímenes General y Especiales. Doctrina y Jurispru-dencia. Pacífico Editores. Primera edición. Lima, 2014. Páginas 164 y 165.

Actualidad Empresarial

IÁrea Tributaria

I-5N.° 332 Primera Quincena - Agosto 2015

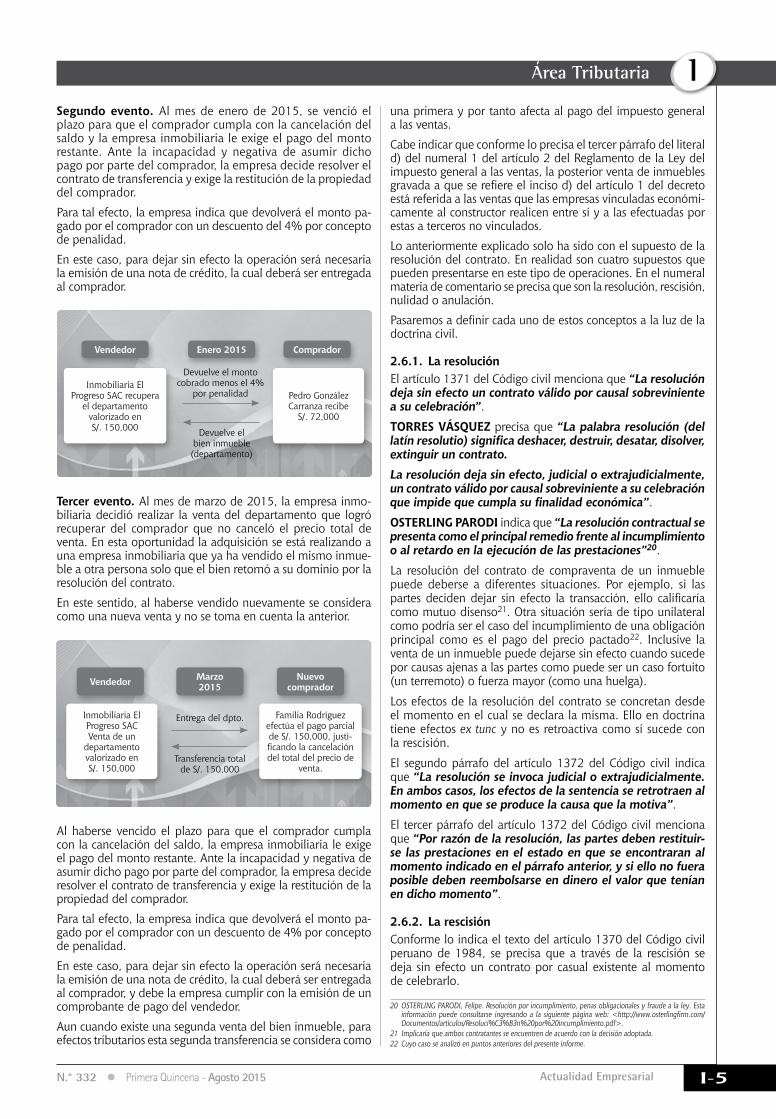

Segundo evento. Al mes de enero de 2015, se venció el plazo para que el comprador cumpla con la cancelación del saldo y la empresa inmobiliaria le exige el pago del monto restante. Ante la incapacidad y negativa de asumir dicho pago por parte del comprador, la empresa decide resolver el contrato de transferencia y exige la restitución de la propiedad del comprador.

Para tal efecto, la empresa indica que devolverá el monto pa-gado por el comprador con un descuento del 4% por concepto de penalidad.

En este caso, para dejar sin efecto la operación será necesaria la emisión de una nota de crédito, la cual deberá ser entregada al comprador.

Pedro González Carranza recibe

S/. 72,000

Inmobiliaria El Progreso SAC recupera

el departamento valorizado en S/. 150,000

Devuelve el monto cobrado menos el 4%

por penalidad

CompradorEnero 2015Vendedor

Devuelve el bien inmueble (departamento)

Tercer evento. Al mes de marzo de 2015, la empresa inmo-biliaria decidió realizar la venta del departamento que logró recuperar del comprador que no canceló el precio total de venta. En esta oportunidad la adquisición se está realizando a una empresa inmobiliaria que ya ha vendido el mismo inmue-ble a otra persona solo que el bien retornó a su dominio por la resolución del contrato.

En este sentido, al haberse vendido nuevamente se considera como una nueva venta y no se toma en cuenta la anterior.

Inmobiliaria El Progreso SACVenta de un

departamento valorizado en S/. 150,000

Familia Rodríguez efectúa el pago parcial de S/. 150,000, justi-ficando la cancelación del total del precio de

venta.

Entrega del dpto.

Vendedor Marzo 2015

Nuevo comprador

Transferencia total de S/. 150,000

Al haberse vencido el plazo para que el comprador cumpla con la cancelación del saldo, la empresa inmobiliaria le exige el pago del monto restante. Ante la incapacidad y negativa de asumir dicho pago por parte del comprador, la empresa decide resolver el contrato de transferencia y exige la restitución de la propiedad del comprador.

Para tal efecto, la empresa indica que devolverá el monto pa-gado por el comprador con un descuento de 4% por concepto de penalidad.

En este caso, para dejar sin efecto la operación será necesaria la emisión de una nota de crédito, la cual deberá ser entregada al comprador, y debe la empresa cumplir con la emisión de un comprobante de pago del vendedor.

Aun cuando existe una segunda venta del bien inmueble, para efectos tributarios esta segunda transferencia se considera como

una primera y por tanto afecta al pago del impuesto general a las ventas.

Cabe indicar que conforme lo precisa el tercer párrafo del literal d) del numeral 1 del artículo 2 del Reglamento de la Ley del impuesto general a las ventas, la posterior venta de inmuebles gravada a que se refiere el inciso d) del artículo 1 del decreto está referida a las ventas que las empresas vinculadas económi-camente al constructor realicen entre sí y a las efectuadas por estas a terceros no vinculados.

Lo anteriormente explicado solo ha sido con el supuesto de la resolución del contrato. En realidad son cuatro supuestos que pueden presentarse en este tipo de operaciones. En el numeral materia de comentario se precisa que son la resolución, rescisión, nulidad o anulación.

Pasaremos a definir cada uno de estos conceptos a la luz de la doctrina civil.

2.6.1. La resoluciónEl artículo 1371 del Código civil menciona que “La resolución deja sin efecto un contrato válido por causal sobreviniente a su celebración”.

TORRES VÁSQUEZ precisa que “La palabra resolución (del latín resolutio) significa deshacer, destruir, desatar, disolver, extinguir un contrato.

La resolución deja sin efecto, judicial o extrajudicialmente, un contrato válido por causal sobreviniente a su celebración que impide que cumpla su finalidad económica”.

OSTERLING PARODI indica que “La resolución contractual se presenta como el principal remedio frente al incumplimiento o al retardo en la ejecución de las prestaciones”20.

La resolución del contrato de compraventa de un inmueble puede deberse a diferentes situaciones. Por ejemplo, si las partes deciden dejar sin efecto la transacción, ello calificaría como mutuo disenso21. Otra situación sería de tipo unilateral como podría ser el caso del incumplimiento de una obligación principal como es el pago del precio pactado22. Inclusive la venta de un inmueble puede dejarse sin efecto cuando sucede por causas ajenas a las partes como puede ser un caso fortuito (un terremoto) o fuerza mayor (como una huelga).

Los efectos de la resolución del contrato se concretan desde el momento en el cual se declara la misma. Ello en doctrina tiene efectos ex tunc y no es retroactiva como sí sucede con la rescisión.

El segundo párrafo del artículo 1372 del Código civil indica que “La resolución se invoca judicial o extrajudicialmente. En ambos casos, los efectos de la sentencia se retrotraen al momento en que se produce la causa que la motiva”.

El tercer párrafo del artículo 1372 del Código civil menciona que “Por razón de la resolución, las partes deben restituir-se las prestaciones en el estado en que se encontraran al momento indicado en el párrafo anterior, y si ello no fuera posible deben reembolsarse en dinero el valor que tenían en dicho momento”.

2.6.2. La rescisiónConforme lo indica el texto del artículo 1370 del Código civil peruano de 1984, se precisa que a través de la rescisión se deja sin efecto un contrato por casual existente al momento de celebrarlo.

20 OSTERLING PARODI, Felipe. Resolución por incumplimiento, penas obligacionales y fraude a la ley. Esta información puede consultarse ingresando a la siguiente página web: <http://www.osterlingfirm.com/Documentos/articulos/Resoluci%C3%B3n%20por%20incumplimiento.pdf>.

21 Implicaría que ambos contratantes se encuentren de acuerdo con la decisión adoptada. 22 Cuyo caso se analizó en puntos anteriores del presente informe.

Instituto Pacífico

I

I-6 N.° 332 Primera Quincena - Agosto 2015

Informe Tributario

Ello equivale a decir que al momento de la celebración el contra-to era válido, por lo que mal podría indicarse que corresponde una ineficacia estructural. Más bien, el contenido del contrato contiene algún mecanismo de lesividad23 para una de las partes contratantes, lo cual no puede ser amparado por el Derecho. Ello permite a la parte afectada acceder al Poder Judicial para accionar y lograr posteriormente que un juez determine la lesi-vidad de la operación para dejar sin efecto el contrato desde la misma fecha de celebración. Ello determina lo que se configura como ineficacia funcional.

Es pertinente precisar que la ineficacia funcional se decreta desde la misma fecha de celebración del acuerdo, por lo que sus efectos son ex tunc (es una expresión latina que significa más o menos “desde siempre”) y procura retrotraer los efectos a la fecha de celebración del contrato, para efectos de declarar la ineficacia funcional del acuerdo celebrado. Lo antes indicado se puede observar en el primer párrafo del artículo 1372 del Código civil, cuando precisa que “La rescisión se declara ju-dicialmente, pero los efectos de la sentencia se retrotraen al momento de la celebración del contrato”.

TORRES VÁQUEZ indica con respecto al tema que “La rescisión es el acto por el cual, mediante sentencia judicial, se deja sin efecto un contrato válido por causal existente al momento de su celebración”24.

ORTEGA PIANA indica que “La rescisión, por consiguiente, para el legislador nacional no demanda de un contrato “per-fecto”, se trata de un acuerdo viciado pero que no adolece de nulidad o de anulabilidad, siendo que ese vicio (existente con ocasión de su celebración) deriva en que se le niegue legislativamente el reconocimiento como contrato válido, pero sin que se le defina (como en todo caso correspondería) como un contrato inválido (porque no se genera nulidad o anulabilidad)”25.

2.6.3. La nulidadEn la nulidad se observa que se presenta una ineficacia estruc-tural del contrato. Con respecto a la nulidad, debemos precisar que esta se encuentra regulada en el texto del artículo 219 del Código civil, cuando consigna que el acto jurídico es nulo al presentarse alguno de los siguientes supuestos:

1. Cuando falta la manifestación de voluntad del agente.2. Cuando se haya practicado por persona absolutamente

incapaz, salvo lo dispuesto en el artículo 135826.3. Cuando su objeto es física o jurídicamente imposible o

cuando sea indeterminable.4. Cuando su fin sea ilícito.5. Cuando adolezca de simulación absoluta.6. Cuando no revista la forma prescrita bajo sanción de nulidad.7. Cuando la ley lo declara nulo.8. En el caso del artículo V del Título Preliminar27, salvo que

la ley establezca sanción diversa.

23 Se refiere a la acción por lesión indicada en el texto del artículo 1447 del Código civil, que indica lo siguiente: “La acción rescisoria por lesión solo puede ejercitarse cuando la desproporción entre las prestaciones al momento de celebrarse el contrato es mayor de las dos quintas partes y siempre que tal desproporción resulte del aprovechamiento por uno de los contratantes de la necesidad apremiante del otro.

Procede también en los contratos aleatorios, cuando se produzca la desproporción por causas extrañas al riesgo propio de ellos”.

24 TORRES VÁSQUEZ, Aníbal. Rescisión y Resolución de Contrato. Esta información puede consultarse ingresando a la siguiente dirección web: <http://www.etorresvasquez.com.pe/pdf/RESCISION-Y-RESOLUCION.pdf>.

25 ORTEGA PIANA, Marco Antonio. Rescisión: Compartiendo algunas inquietudes a propósito de su actual regulación legislativa. Página 8. Esta información puede consultarse ingresando a la siguiente dirección web: <http://www.estudiograu.com:8080/web/publicaciones/GACETA_CIVIL_PROCESAL_CIVIL-Rescisi%C3%B3n.pdf>.

26 El texto del artículo 1358 del Código civil indica que “Los incapaces no privados de discernimiento pueden celebrar contratos relacionados con las necesidades ordinarias de su vida diaria”.

27 El texto del Artículo V del Título Preliminar del Código tributario precisa que “Es nulo el acto jurídico contrario a las leyes que interesan al orden público o a las buenas costumbres”.

SILVA VELASCO precisa que “La Nulidad es la causal de ineficacia que por causa de un defecto insubsanable en algún elemento o en algún requisito. El contrato es inidóneo ipso jure para producir consecuencias jurídicas de conformidad con la función contractual.

La Nulidad es la invalidez negocial más grave que implica una valoración negativa por su deficiencia estructural –falta de requisito originario–, o por su dañosidad social, esto es, ilicitud”28.

Conforme indica MESSINEO “La acción de anulación se di-ferencia de la acción de resolución porque en ella actúa un vicio originario del contrato, mientras que para justificar la acción de resolución interviene un hecho nuevo”29.

2.6.4. La anulaciónEn el caso de la anulación debemos indicar que la regulación en el Código civil se encuentra en el texto del artículo 221 al precisar que el acto jurídico es anulable:

1. Por incapacidad relativa del agente.2. Por vicio resultante de error, dolo, violencia o intimidación.3. Por simulación, cuando el acto real que lo contiene perjudica

el derecho de tercero.4. Cuando la ley lo declara anulable.En la doctrina nacional SILVA VELASCO menciona que la “Anulabilidad es la causal establecida expresamente por el ordenamiento jurídico que permite impugnar a una parte legitimada la validez de un contrato que adolece de un efecto estructural y que ha producido provisionalmente sus efectos jurídicos. Este contrato impugnado será declarado nulo desde su celebración”30.

2.7. Los trabajos de remodelación, restauración o amplia-ción y la primera venta de inmuebles efectuada por el constructor

El cuarto párrafo del literal d) del numeral 1 del artículo 2 del Reglamento de la Ley del impuesto general a las ventas, precisa que tratándose de inmuebles en los que se efectúen trabajos de ampliación, la venta de la misma se encontrará gravada con el impuesto, aun cuando se realice conjuntamente con el inmueble del cual forma parte, por el valor de la ampliación. Se considera ampliación a toda área nueva construida.

También se encuentra gravada la venta de inmuebles respecto de los cuales se hubiera efectuado trabajos de remodelación o restauración, por el valor de los mismos.

Coincidimos con la opinión de VILLANUEVA al precisar sobre este tema lo siguiente: “… si se trata de obras de ampliación, remodelación o restauración efectuadas con el propósito de venta, o si se venden dos inmuebles en un periodo de doce meses, la venta de dichos inmuebles estará gravada con el impuesto. En el caso que tales obras hubieran tenido el propósito de usar el bien inmueble en mejores condiciones, la venta que se haga de tales inmuebles ampliados, remodelados o refaccionados no estará gravada con el impuesto.

De otro lado, la previsión de estos hechos gravados en el Reglamento de la Ley del IGV infringe claramente el principio de reserva de Ley, dado que prevé como supuestos gravados las posteriores ventas de inmuebles que no son primeras ventas de inmuebles. Lo que es

28 SILVA VELASCO, Marjorie Nancy. La Resolución y rescisión de contratos en el Código Civil Peruano. Esta información puede consultarse ingresando a la siguiente dirección web: <http://www.teleley.com/articulos/art_ccivil.pdf>.

29 MESSINEO, Francesco. Doctrina General del Contrato, Tomo II, Ediciones Jurídicas Europa-América, Buenos Aires, 1986. Página 364.

30 SILVA VELASCO, Marjorie Nancy. Op. Cit.

Actualidad Empresarial

IÁrea Tributaria

I-7N.° 332 Primera Quincena - Agosto 2015

monofásico en la Ley se convierte en plurifásico a través del Reglamento”31.

Para determinar el valor de la ampliación, trabajos de remodela-ción o restauración, se deberá establecer la proporción existente entre el costo de la ampliación, remodelación o restauración y el valor de adquisición del inmueble actualizado con la variación del índice de precios al por mayor hasta el último día del mes precedente al del inicio de cualquiera de los trabajos señalados anteriormente, más el referido costo de la ampliación, remodela-ción o restauración. El resultado de la proporción se multiplicará por cien (100). El porcentaje resultante se expresará hasta con dos decimales.

Este porcentaje se aplicará al valor de venta del bien, resul-tando así la base imponible de la ampliación, remodelación o restauración.

No constituye primera venta a efectos del impuesto la transfe-rencia de las alícuotas entre copropietarios constructores.

2.8. ¿Cómo se determina la base imponible del IGV en la primera venta de inmuebles efectuado por el cons-tructor?

Según lo dispuesto en el literal d) del artículo 13 de la Ley del IGV, a efectos de poder determinar la base imponible en la operación de la primera venta de los inmuebles efectuado por el constructor, se señala que deberá tomarse en cuenta el ingreso percibido al cual se le deberá realizar la exclusión del valor del terreno.

La pregunta entonces que viene a continuación es ¿cuál es el valor del terreno? De una primera respuesta de seguro se pensará que el valor del terreno es el que figura en el contrato de transferencia o a falta del mismo será el que figura en el autovalúo del predio que está consignado en la declaración jurada del impuesto predial que se presenta ante la muni-cipalidad distrital o provincial donde se encuentre ubicado el inmueble.

Para poder desentrañar esa pregunta debemos recurrir al texto del Reglamento de la Ley del IGV, específicamente el numeral 9) del artículo 5 el cual determina que para determinar la base imponible del impuesto en la primera venta de inmuebles reali-zada por el constructor, se excluirá del monto de la transferencia el valor del terreno. Para tal efecto, se considerará que el valor del terreno representa el cincuenta por ciento (50%) del valor total de la transferencia del inmueble.

Cabe precisar que “… este sistema establece una presunción jure et de jure, es decir, que no admite prueba en contrario, toda vez que se considera de manera automática la exclusión del 50% del valor del terreno, de la correspondiente base imponible del IGV”32.

Pero surge nuevamente otra pregunta ¿cómo se determina el valor del terreno a efectos de poder excluirlo de la base de cálculo del IGV? La respuesta a esta consulta la apreciaremos en las siguientes líneas observando un ejemplo.

Ejemplo 1

Valor de la transferencia de un inmueble = S/. 150,000

50% de la transferencia = S/. 75,000

18% de S/. 75,000 = S/. 14,250

31 VILLANUEVA GUTIÉRREZ, Walker Op. Cit. Página 171.32 ALVA MATTEUCCI, Mario y LÓPEZ – AMERI CÁCERES, Susana. “La valorización de los terrenos en la primera

venta de inmuebles: Problemas de aplicación del Reglamento de la Ley del IGV luego de las modificaciones efectuadas en el año 2000”. Informe tributario publicado en la revista Análisis Tributario. Volumen XIV, N.º 156. Enero 2001. p. 26.

¿Es correcta esta apreciación?A primera vista pareciera que sí, sin embargo no es correcta ya que no se está considerando el valor que corresponde al terreno y que es la parte excluida de la afectación en la operación de la primera venta de inmuebles efectuada por el constructor de los mismos.

Observemos la manera correcta que deberá tomarse en cuenta para la exclusión del valor del terreno en el IGV.

Ejemplo 2

Monto de adquisición del inmueble = S/. 150,000

Determinación de la base imponible tanto de la construcción como del terreno

= S/. 150,000 / 2.18 S/. 68,807.34

Afectación del IGV solo a la parte que le corresponda a la construcción

= S/. 68,807.34 x 18% S/. 12,385.32

Liquidación total

Valor correspondiente a la base imponible de la construcción = S/. 68,807.34

IGV correspondiente a la parte de la cons-trucción = S/. 12,385.32

Valor de venta del terreno no gravado con el IGV = S/. 68,807.34

Monto total de venta = S/. 150,000.00

Si se redondea la cifra observamos que la cantidad de S/. 150,000.00 refleja que el valor de la transferencia original en el contrato de venta del inmueble.

Apreciamos finalmente que en los dos ejemplos planteados el segundo sería la manera correcta de poder determinar la exclu-sión del valor del terreno.

Ahora surge otra pregunta: ¿por qué se efectúa una división del precio de venta entre 2.18? La respuesta a esa consulta nos lleva a recordar las clases de álgebra en la época escolar de secundaria y las dificultades que teníamos para trabajar cuando intentába-mos despejar la famosa variable X en las tareas de matemáticas que los profesores nos encargaban.

Fórmula para calcular el IGV

X + X + 18% de X

Donde X representa el 50% del valor del inmueble materia de venta y 0.18X es el IGV del 50%.

Si se aplica la fórmula, sería lo siguiente:

X + X + 0.18X = Precio de venta

2X+0.18X = Precio de venta

X (2 + 0.18) = Precio de venta

X (2.18) = Precio de venta

X = (Precio de venta) dividido entre (2.18) Aquí es donde se encuentra el valor del IGV en la parte que está gravada y por diferencia se identifica la parte que no está gravada.

Instituto Pacífico

I

I-8 N.° 332 Primera Quincena - Agosto 2015

Autor : CPC Josué Alfredo Bernal Rojas

Título : El impuesto a los juegos de casino y máquinas tragamonedas (Parte final)

Fuente : Actualidad Empresarial N.º 332 - Primera Quincena de Agosto 2015

Ficha Técnica

El impuesto a los juegos de casino y máquinas tragamonedas (Parte final)

Actu

alid

ad y

Apl

icac

ión

Prác

tica

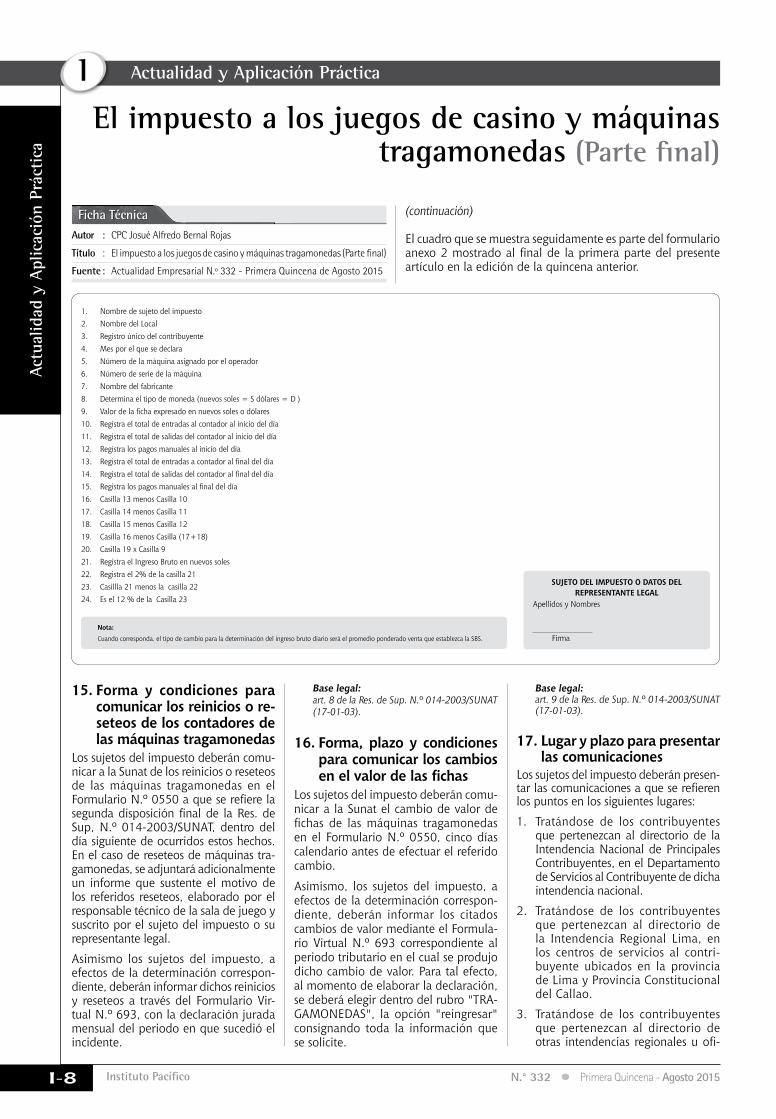

Nota:

Cuando corresponda, el tipo de cambio para la determinación del ingreso bruto diario será el promedio ponderado venta que establezca la SBS.

SUJETO DEL IMPUESTO O DATOS DEL REPRESENTANTE LEGAL

Apellidos y Nombres

Firma

1. Nombre de sujeto del impuesto 2. Nombre del Local 3. Registro único del contribuyente 4. Mes por el que se declara 5. Número de la máquina asignado por el operador 6. Número de serie de la máquina 7. Nombre del fabricante 8. Determina el tipo de moneda (nuevos soles = S dólares = D ) 9. Valor de la ficha expresado en nuevos soles o dólares 10. Registra el total de entradas al contador al inicio del día 11. Registra el total de salidas del contador al inicio del día 12. Registra los pagos manuales al inicio del día 13. Registra el total de entradas a contador al final del día 14. Registra el total de salidas del contador al final del día 15. Registra los pagos manuales al final del día 16. Casilla 13 menos Casilla 10 17. Casilla 14 menos Casilla 11 18. Casilla 15 menos Casilla 12 19. Casilla 16 menos Casilla (17+18) 20. Casilla 19 x Casilla 9 21. Registra el Ingreso Bruto en nuevos soles 22. Registra el 2% de la casilla 21 23. Casillla 21 menos la casilla 22 24. Es el 12 % de la Casilla 23

15. Forma y condiciones para comunicar los reinicios o re-seteos de los contadores de las máquinas tragamonedas

Los sujetos del impuesto deberán comu-nicar a la Sunat de los reinicios o reseteos de las máquinas tragamonedas en el Formulario N.º 0550 a que se refiere la segunda disposición final de la Res. de Sup, N.º 014-2003/SUNAT, dentro del día siguiente de ocurridos estos hechos. En el caso de reseteos de máquinas tra-gamonedas, se adjuntará adicionalmente un informe que sustente el motivo de los referidos reseteos, elaborado por el responsable técnico de la sala de juego y suscrito por el sujeto del impuesto o su representante legal.

Asimismo los sujetos del impuesto, a efectos de la determinación correspon-diente, deberán informar dichos reinicios y reseteos a través del Formulario Vir-tual N.º 693, con la declaración jurada mensual del periodo en que sucedió el incidente.

Base legal: art. 8 de la Res. de Sup. N.º 014-2003/SUNAT (17-01-03).

16. Forma, plazo y condiciones para comunicar los cambios en el valor de las fichas

Los sujetos del impuesto deberán comu-nicar a la Sunat el cambio de valor de fichas de las máquinas tragamonedas en el Formulario N.º 0550, cinco días calendario antes de efectuar el referido cambio.

Asimismo, los sujetos del impuesto, a efectos de la determinación correspon-diente, deberán informar los citados cambios de valor mediante el Formula-rio Virtual N.º 693 correspondiente al periodo tributario en el cual se produjo dicho cambio de valor. Para tal efecto, al momento de elaborar la declaración, se deberá elegir dentro del rubro "TRA-GAMONEDAS", la opción "reingresar" consignando toda la información que se solicite.

Base legal: art. 9 de la Res. de Sup. N.º 014-2003/SUNAT (17-01-03).

17. Lugar y plazo para presentar las comunicaciones

Los sujetos del impuesto deberán presen-tar las comunicaciones a que se refieren los puntos en los siguientes lugares:

1. Tratándose de los contribuyentes que pertenezcan al directorio de la Intendencia Nacional de Principales Contribuyentes, en el Departamento de Servicios al Contribuyente de dicha intendencia nacional.

2. Tratándose de los contribuyentes que pertenezcan al directorio de la Intendencia Regional Lima, en los centros de servicios al contri-buyente ubicados en la provincia de Lima y Provincia Constitucional del Callao.

3. Tratándose de los contribuyentes que pertenezcan al directorio de otras intendencias regionales u ofi-

(continuación)

El cuadro que se muestra seguidamente es parte del formulario anexo 2 mostrado al final de la primera parte del presente artículo en la edición de la quincena anterior.

Actualidad y Aplicación Práctica

Actualidad Empresarial

IÁrea Tributaria

I-9N.° 332 Primera Quincena - Agosto 2015

cinas zonales, en las dependencias o centros de servicios al contribuyente ubicados en la demarcación geográfica que corresponda a su domicilio fiscal, a excepción de los contribuyentes que pertenezcan a la Oficina Zonal de San Martín, quienes deberán presentar dichas comunicaciones en el Centro de Servicios al Contribuyente de Tarapoto u Oficina de Moyobamba.

Base legal: art. 10 de la Res. de Sup. N.º 014-2003/SUNAT (17-01-03)

19. Porcentaje máximo de deducción por gastos A efectos de lo dispuesto en la décima disposición transitoria de la Ley N.º 27796, a fin de determinar la renta neta de ter-cera categoría del impuesto a la renta, se deducirá los gastos de alimentos, cigarrillos y bebidas alcohólicas, que de manera gratuita el sujeto del impuesto entregue a los clientes en las salas de juegos de casino y/o máquinas tragamonedas, en la parte que, en conjunto, no excedan del medio por ciento (0.5%) de los ingresos brutos de rentas de tercera categoría, con un límite máximo de cuarenta (40) unidades impositivas tributarias (UIT).

Base legal: tercera disposición final de la Res. de Sup. N.º 014-2003/SUNAT (17-01-03)

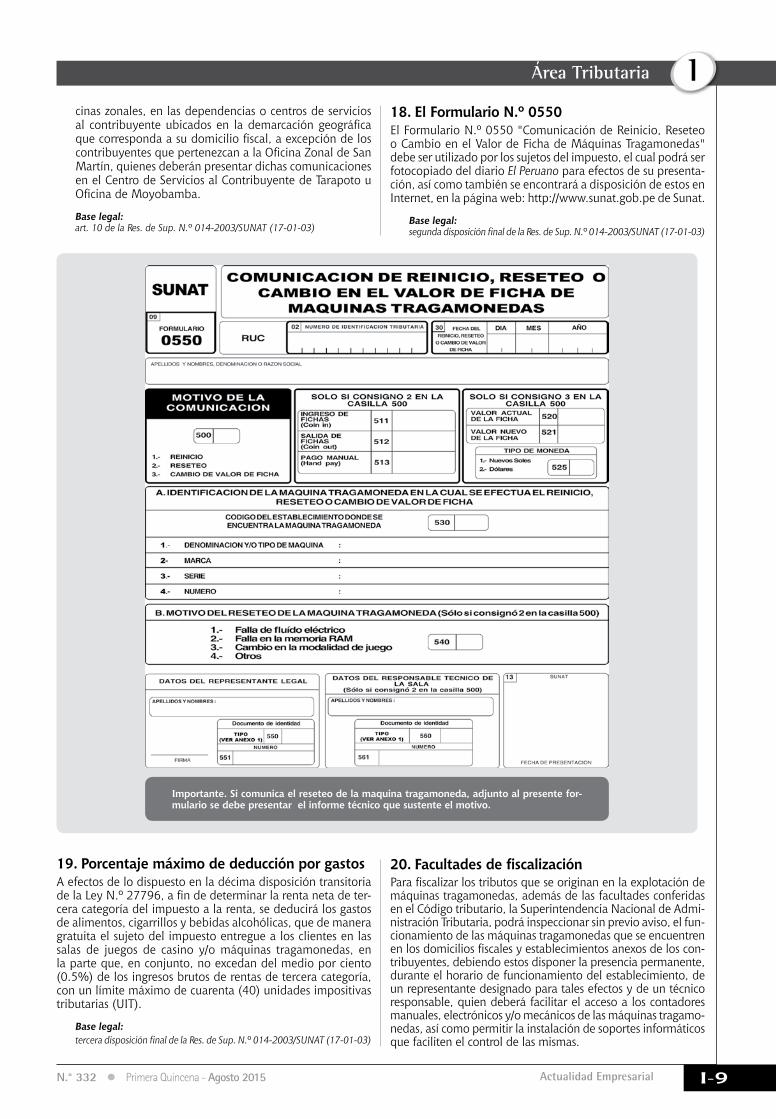

Importante. Si comunica el reseteo de la maquina tragamoneda, adjunto al presente for-mulario se debe presentar el informe técnico que sustente el motivo.

18. El Formulario N.º 0550 El Formulario N.º 0550 "Comunicación de Reinicio, Reseteo o Cambio en el Valor de Ficha de Máquinas Tragamonedas" debe ser utilizado por los sujetos del impuesto, el cual podrá ser fotocopiado del diario El Peruano para efectos de su presenta-ción, así como también se encontrará a disposición de estos en Internet, en la página web: http://www.sunat.gob.pe de Sunat.

Base legal: segunda disposición final de la Res. de Sup. N.º 014-2003/SUNAT (17-01-03)

20. Facultades de fiscalizaciónPara fiscalizar los tributos que se originan en la explotación de máquinas tragamonedas, además de las facultades conferidas en el Código tributario, la Superintendencia Nacional de Admi-nistración Tributaria, podrá inspeccionar sin previo aviso, el fun-cionamiento de las máquinas tragamonedas que se encuentren en los domicilios fiscales y establecimientos anexos de los con-tribuyentes, debiendo estos disponer la presencia permanente, durante el horario de funcionamiento del establecimiento, de un representante designado para tales efectos y de un técnico responsable, quien deberá facilitar el acceso a los contadores manuales, electrónicos y/o mecánicos de las máquinas tragamo-nedas, así como permitir la instalación de soportes informáticos que faciliten el control de las mismas.

Instituto Pacífico

I

I-10 N.° 332 Primera Quincena - Agosto 2015

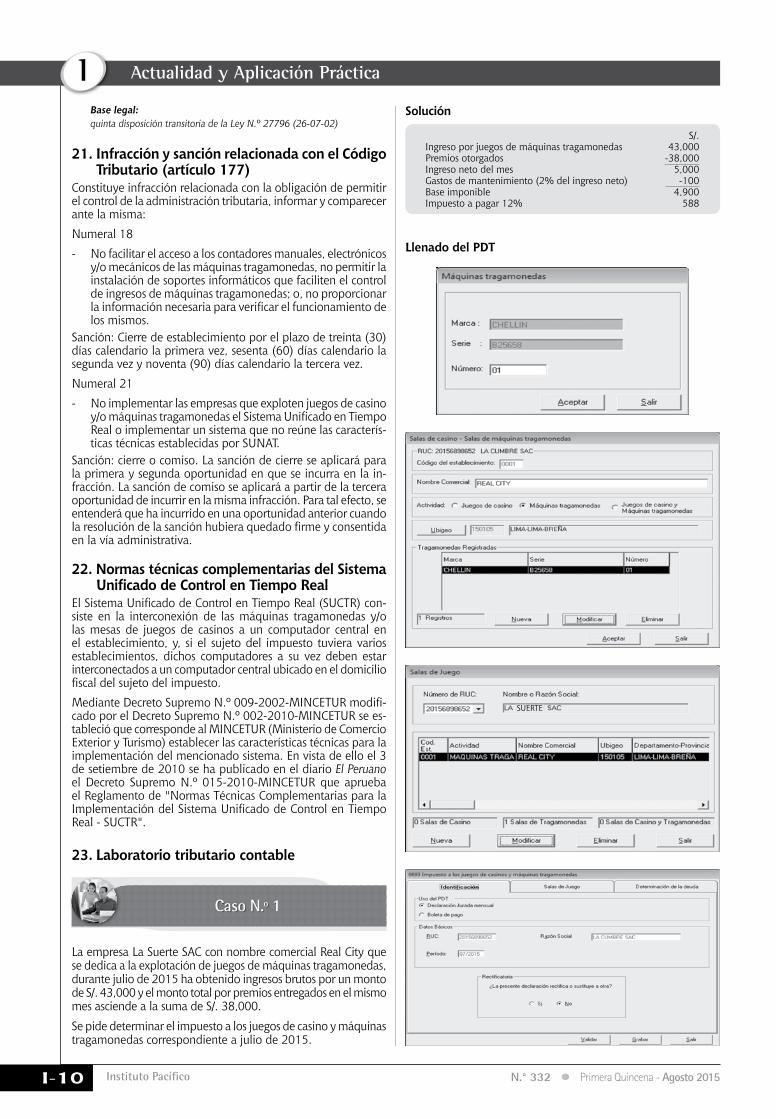

S/.Ingreso por juegos de máquinas tragamonedas 43,000Premios otorgados -38,000Ingreso neto del mes 5,000Gastos de mantenimiento (2% del ingreso neto) -100Base imponible 4,900Impuesto a pagar 12% 588

Llenado del PDT

Base legal: quinta disposición transitoria de la Ley N.º 27796 (26-07-02)

21. Infracción y sanción relacionada con el Código Tributario (artículo 177)

Constituye infracción relacionada con la obligación de permitir el control de la administración tributaria, informar y comparecer ante la misma:

Numeral 18

- No facilitar el acceso a los contadores manuales, electrónicos y/o mecánicos de las máquinas tragamonedas, no permitir la instalación de soportes informáticos que faciliten el control de ingresos de máquinas tragamonedas; o, no proporcionar la información necesaria para verificar el funcionamiento de los mismos.

Sanción: Cierre de establecimiento por el plazo de treinta (30) días calendario la primera vez, sesenta (60) días calendario la segunda vez y noventa (90) días calendario la tercera vez.

Numeral 21

- No implementar las empresas que exploten juegos de casino y/o máquinas tragamonedas el Sistema Unificado en Tiempo Real o implementar un sistema que no reúne las caracterís-ticas técnicas establecidas por SUNAT.

Sanción: cierre o comiso. La sanción de cierre se aplicará para la primera y segunda oportunidad en que se incurra en la in-fracción. La sanción de comiso se aplicará a partir de la tercera oportunidad de incurrir en la misma infracción. Para tal efecto, se entenderá que ha incurrido en una oportunidad anterior cuando la resolución de la sanción hubiera quedado firme y consentida en la vía administrativa.

22. Normas técnicas complementarias del Sistema Unificado de Control en Tiempo Real

El Sistema Unificado de Control en Tiempo Real (SUCTR) con-siste en la interconexión de las máquinas tragamonedas y/o las mesas de juegos de casinos a un computador central en el establecimiento, y, si el sujeto del impuesto tuviera varios establecimientos, dichos computadores a su vez deben estar interconectados a un computador central ubicado en el domicilio fiscal del sujeto del impuesto.

Mediante Decreto Supremo N.º 009-2002-MINCETUR modifi-cado por el Decreto Supremo N.º 002-2010-MINCETUR se es-tableció que corresponde al MINCETUR (Ministerio de Comercio Exterior y Turismo) establecer las características técnicas para la implementación del mencionado sistema. En vista de ello el 3 de setiembre de 2010 se ha publicado en el diario El Peruano el Decreto Supremo N.º 015-2010-MINCETUR que aprueba el Reglamento de "Normas Técnicas Complementarias para la Implementación del Sistema Unificado de Control en Tiempo Real - SUCTR".

23. Laboratorio tributario contable

Caso N.º 1

La empresa La Suerte SAC con nombre comercial Real City que se dedica a la explotación de juegos de máquinas tragamonedas, durante julio de 2015 ha obtenido ingresos brutos por un monto de S/. 43,000 y el monto total por premios entregados en el mismo mes asciende a la suma de S/. 38,000.

Se pide determinar el impuesto a los juegos de casino y máquinas tragamonedas correspondiente a julio de 2015.

Solución

SUERTE

Actualidad y Aplicación Práctica

Actualidad Empresarial

IÁrea Tributaria

I-11N.° 332 Primera Quincena - Agosto 2015

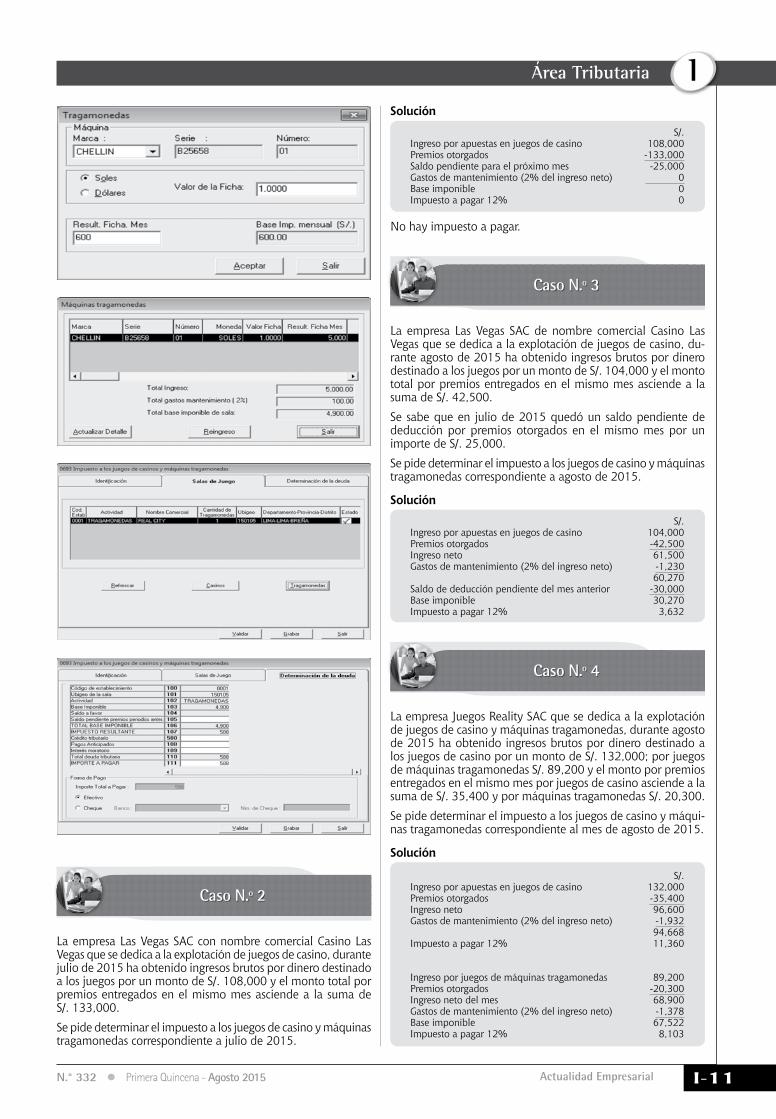

Caso N.º 2

La empresa Las Vegas SAC con nombre comercial Casino Las Vegas que se dedica a la explotación de juegos de casino, durante julio de 2015 ha obtenido ingresos brutos por dinero destinado a los juegos por un monto de S/. 108,000 y el monto total por premios entregados en el mismo mes asciende a la suma de S/. 133,000.

Se pide determinar el impuesto a los juegos de casino y máquinas tragamonedas correspondiente a julio de 2015.

Caso N.º 4

La empresa Juegos Reality SAC que se dedica a la explotación de juegos de casino y máquinas tragamonedas, durante agosto de 2015 ha obtenido ingresos brutos por dinero destinado a los juegos de casino por un monto de S/. 132,000; por juegos de máquinas tragamonedas S/. 89,200 y el monto por premios entregados en el mismo mes por juegos de casino asciende a la suma de S/. 35,400 y por máquinas tragamonedas S/. 20,300.

Se pide determinar el impuesto a los juegos de casino y máqui-nas tragamonedas correspondiente al mes de agosto de 2015.

Solución

Caso N.º 3

La empresa Las Vegas SAC de nombre comercial Casino Las Vegas que se dedica a la explotación de juegos de casino, du-rante agosto de 2015 ha obtenido ingresos brutos por dinero destinado a los juegos por un monto de S/. 104,000 y el monto total por premios entregados en el mismo mes asciende a la suma de S/. 42,500.

Se sabe que en julio de 2015 quedó un saldo pendiente de deducción por premios otorgados en el mismo mes por un importe de S/. 25,000.

Se pide determinar el impuesto a los juegos de casino y máquinas tragamonedas correspondiente a agosto de 2015.

Solución

S/.Ingreso por apuestas en juegos de casino 108,000Premios otorgados -133,000Saldo pendiente para el próximo mes -25,000Gastos de mantenimiento (2% del ingreso neto) 0Base imponible 0Impuesto a pagar 12% 0

S/.Ingreso por apuestas en juegos de casino 104,000Premios otorgados -42,500Ingreso neto 61,500Gastos de mantenimiento (2% del ingreso neto) -1,230 60,270Saldo de deducción pendiente del mes anterior -30,000Base imponible 30,270Impuesto a pagar 12% 3,632

S/.Ingreso por apuestas en juegos de casino 132,000Premios otorgados -35,400Ingreso neto 96,600Gastos de mantenimiento (2% del ingreso neto) -1,932 94,668Impuesto a pagar 12% 11,360

Ingreso por juegos de máquinas tragamonedas 89,200Premios otorgados -20,300Ingreso neto del mes 68,900Gastos de mantenimiento (2% del ingreso neto) -1,378Base imponible 67,522Impuesto a pagar 12% 8,103

No hay impuesto a pagar.

Solución

Instituto Pacífico

I

I-12 N.° 332 Primera Quincena - Agosto 2015

¿Qué es lo que se debe saber sobre la renta de cuarta categoría?

Autora : Jannina Araceli Delgado Villanueva (*)

Título : ¿Qué es lo que se debe saber sobre la renta de cuarta categoría?

Fuente : Actualidad Empresarial N.º 332 - Primera Quincena de Agosto 2015

Ficha Técnica

(*) Abogada por la Facultad de Derecho y Ciencia Política de la Univer-sidad Nacional Mayor de San Marcos – UNMSM.

1. IntroducciónEl impuesto a la renta en nuestro país está dividido en cinco categorías: renta de primera categoría (arrendamiento de bienes), renta de segunda categoría (venta de inmuebles, intereses, acciones, marcas, etc), renta de tercera categoría (operaciones comerciales), renta de cuarta categoría (trabajador independiente) y por último la renta de quinta categoría (trabajador dependiente).

La renta de cuarta categoría nos habla del trabajador independiente, al cual podemos definir como la persona natural que no está vinculada mediante contrato de trabajo y que su remuneración consiste básicamente en honorarios, comisiones y servicios. Pero, ¿cuánto es lo que tiene que pagar?, ¿cómo tiene que declarar? ¿qué debe emitir, etc, todo ello y más lo desarrollaremos a continuación.

2. Renta de cuarta categoríaEl artículo 33 de la Ley del impuesto a la renta establece:

Son rentas de cuarta categoría las obte-nidas por:

a. El ejercicio individual, de cualquier profesión, arte, ciencia, oficio o acti-vidades no incluidas expresamente en la tercera categoría.

b. El desempeño de funciones de direc-tor de empresas, síndico, mandatario, gestor de negocios, albacea y activi-dades similares, incluyendo el des-empeño de las funciones del regidor municipal o consejero regional, por las cuales perciban dietas.

La persona natural que realiza trabajos independientes como los señalados ante-riormente, deberá emitir como compro-bantes de pago los recibos por honorarios que para este año es obligatorio la emisión electrónica a todas aquellas personas jurí-dicas que pertenecen al régimen general.

El empleador le debe retener el 8%, siempre y cuando el recibo por honorarios supere los 1,500 nuevos soles o pagar

directamente el impuesto el contribuyen-te, si es que en el mes supera los 2,807 mensuales y no se le ha retenido.

3. Suspensión y excepción de los pagos a cuenta del impuesto a la renta de cuarta categoría

El Decreto Supremo N.º 215-2006, establece cuál es el procedimiento a seguir para no retener a los perceptores de renta de cuarta, así como la solicitud de suspensión de pago que presentan los perceptores de cuarta.

3.1. Agentes de retención de cuarta Son las personas, empresas o en-tidades del Régimen General que paguen o acrediten honorarios u otras remuneraciones que constitu-yan rentas de cuarta categoría, efec-tuarán una retención del impuesto a la renta equivalente al 8% (valor actual) del importe total del recibo por honorarios.

Tener en cuenta que solo serán proceden-tes aquellas solicitudes que se encuentren en cualquiera de los siguientes supuestos:

3.2.1. Respecto de sujetos que inicia-ron actividades generadoras de rentas de cuarta categoría a partir de noviembre del ejerci-cio anterior

• Cuando la proyección de sus ingresos anuales por rentas de cuarta catego-ría o rentas de cuarta y quinta, no superen el monto establecido por la Sunat (para el ejercicio 2015: S/. 33 688,00).

• Tratándose de directores de empresas, síndicos, mandatarios, gestores de ne-gocio, albaceas, regidores o similares, cuando los ingresos que proyectan recibir en el ejercicio gravable por renta de cuarta o rentas de cuarta

Los agentes de retención que pa-guen o acrediten honorarios u otros conceptos que constituyan rentas de cuarta categoría, deberán efectuar las retenciones del impuesto a la renta co-rrespondientes a dichas rentas, salvo en los siguientes supuestos:

a. Que el perceptor de las rentas cumpla con entregar y/o exhibir la constancia de suspensión de retención vigente, o;

b. Que el importe del recibo por hono-rarios no supere S/. 1,500.

3.2. Pagos a cuenta: las personas natu-rales que obtengan rentas de cuarta categoría, abonarán con carácter de pago a cuenta de dichas rentas, cuo-tas mensuales que se determinarán aplicando la tasa 8% sobre la renta bruta abonada, salvo que se pre-sente la solicitud de suspensión de los pagos a cuenta vía el Formulario Virtual N.º 1609.

y quinta categorías no superen el monto establecido por la Sunat (para el ejercicio 2015: S/. 26 950,00).

3.2.2. Para las solicitudes que se pre-sentan entre enero y junio

IRP < 8% x PMIP x N

Donde:IRP: impuesto a la renta proyectadoPMIP: promedio mensual de ingresos proyectados por rentas de cuarta categoría.N: número de meses transcurridos desde el inicio del ejercicio hasta el mes de presentación de la solicitud.

3.2.3. Para las solicitudes que se pre-sentan entre julio y diciembre

IRP < Retenciones + Pagos a cuenta + Saldo a favor

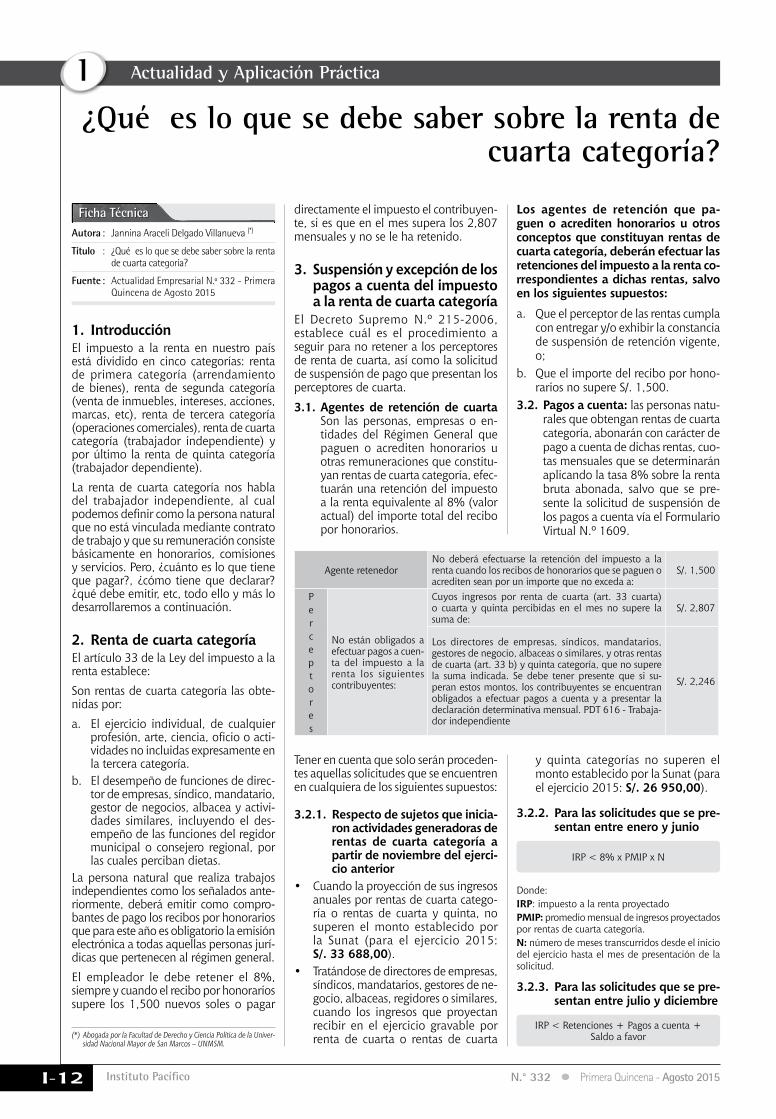

Agente retenedorNo deberá efectuarse la retención del impuesto a la renta cuando los recibos de honorarios que se paguen o acrediten sean por un importe que no exceda a:

S/. 1,500

Perceptores

No están obligados a efectuar pagos a cuen-ta del impuesto a la renta los siguientes contribuyentes:

Cuyos ingresos por renta de cuarta (art. 33 cuarta) o cuarta y quinta percibidas en el mes no supere la suma de:

S/. 2,807

Los directores de empresas, síndicos, mandatarios, gestores de negocio, albaceas o similares, y otras rentas de cuarta (art. 33 b) y quinta categoría, que no supere la suma indicada. Se debe tener presente que si su-peran estos montos, los contribuyentes se encuentran obligados a efectuar pagos a cuenta y a presentar la declaración determinativa mensual. PDT 616 - Trabaja-dor independiente

S/. 2,246

Actualidad y Aplicación Práctica

Actualidad Empresarial

IÁrea Tributaria

I-13N.° 332 Primera Quincena - Agosto 2015

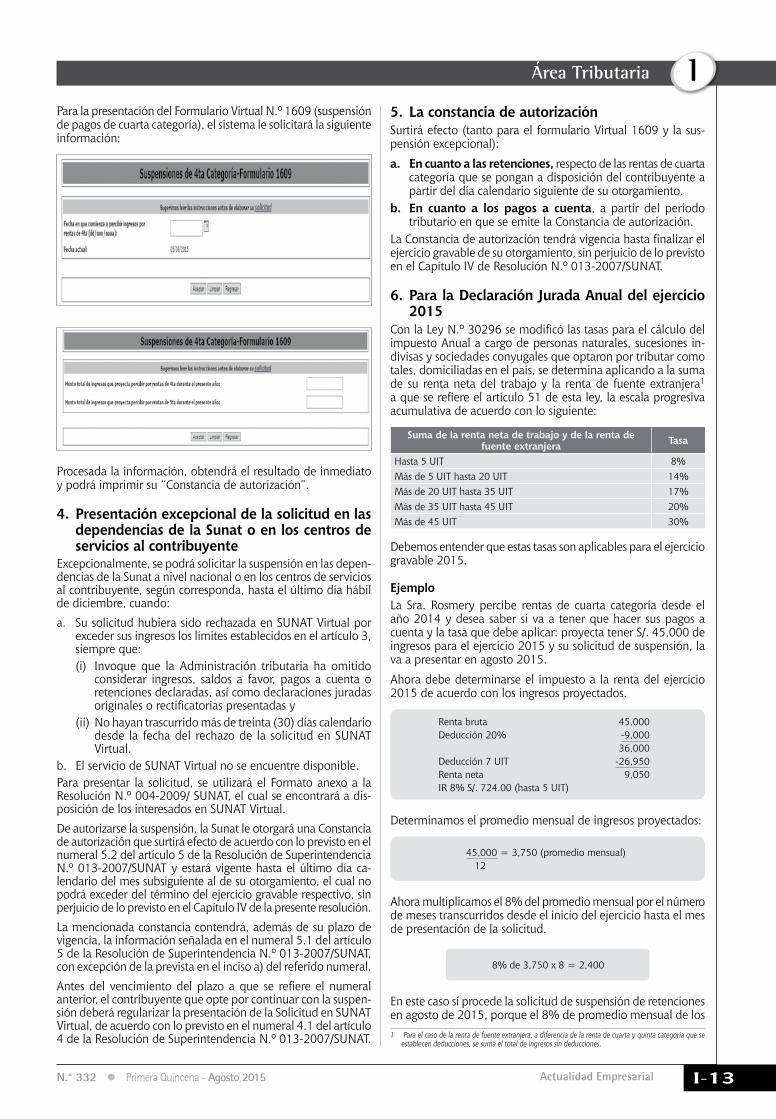

Para la presentación del Formulario Virtual N.º 1609 (suspensión de pagos de cuarta categoría), el sistema le solicitará la siguiente información:

Procesada la información, obtendrá el resultado de inmediato y podrá imprimir su “Constancia de autorización”.

4. Presentación excepcional de la solicitud en las dependencias de la Sunat o en los centros de servicios al contribuyente

Excepcionalmente, se podrá solicitar la suspensión en las depen-dencias de la Sunat a nivel nacional o en los centros de servicios al contribuyente, según corresponda, hasta el último día hábil de diciembre, cuando:a. Su solicitud hubiera sido rechazada en SUNAT Virtual por

exceder sus ingresos los límites establecidos en el artículo 3, siempre que:(i) Invoque que la Administración tributaria ha omitido

considerar ingresos, saldos a favor, pagos a cuenta o retenciones declaradas, así como declaraciones juradas originales o rectificatorias presentadas y

(ii) No hayan trascurrido más de treinta (30) días calendario desde la fecha del rechazo de la solicitud en SUNAT Virtual.

b. El servicio de SUNAT Virtual no se encuentre disponible.Para presentar la solicitud, se utilizará el Formato anexo a la Resolución N.º 004-2009/ SUNAT, el cual se encontrará a dis-posición de los interesados en SUNAT Virtual.De autorizarse la suspensión, la Sunat le otorgará una Constancia de autorización que surtirá efecto de acuerdo con lo previsto en el numeral 5.2 del artículo 5 de la Resolución de Superintendencia N.º 013-2007/SUNAT y estará vigente hasta el último día ca-lendario del mes subsiguiente al de su otorgamiento, el cual no podrá exceder del término del ejercicio gravable respectivo, sin perjuicio de lo previsto en el Capítulo IV de la presente resolución.La mencionada constancia contendrá, además de su plazo de vigencia, la información señalada en el numeral 5.1 del artículo 5 de la Resolución de Superintendencia N.º 013-2007/SUNAT, con excepción de la prevista en el inciso a) del referido numeral.Antes del vencimiento del plazo a que se refiere el numeral anterior, el contribuyente que opte por continuar con la suspen-sión deberá regularizar la presentación de la Solicitud en SUNAT Virtual, de acuerdo con lo previsto en el numeral 4.1 del artículo 4 de la Resolución de Superintendencia N.º 013-2007/SUNAT.

5. La constancia de autorizaciónSurtirá efecto (tanto para el formulario Virtual 1609 y la sus-pensión excepcional):

a. En cuanto a las retenciones, respecto de las rentas de cuarta categoría que se pongan a disposición del contribuyente a partir del día calendario siguiente de su otorgamiento.

b. En cuanto a los pagos a cuenta, a partir del periodo tributario en que se emite la Constancia de autorización.

La Constancia de autorización tendrá vigencia hasta finalizar el ejercicio gravable de su otorgamiento, sin perjuicio de lo previsto en el Capítulo IV de Resolución N.º 013-2007/SUNAT.

6. Para la Declaración Jurada Anual del ejercicio 2015

Con la Ley N.º 30296 se modificó las tasas para el cálculo del impuesto Anual a cargo de personas naturales, sucesiones in-divisas y sociedades conyugales que optaron por tributar como tales, domiciliadas en el país, se determina aplicando a la suma de su renta neta del trabajo y la renta de fuente extranjera1 a que se refiere el artículo 51 de esta ley, la escala progresiva acumulativa de acuerdo con lo siguiente:

Suma de la renta neta de trabajo y de la renta de fuente extranjera Tasa

Hasta 5 UIT 8%Más de 5 UIT hasta 20 UIT 14%Más de 20 UIT hasta 35 UIT 17%Más de 35 UIT hasta 45 UIT 20%Más de 45 UIT 30%

Debemos entender que estas tasas son aplicables para el ejercicio gravable 2015.

EjemploLa Sra. Rosmery percibe rentas de cuarta categoría desde el año 2014 y desea saber si va a tener que hacer sus pagos a cuenta y la tasa que debe aplicar: proyecta tener S/. 45,000 de ingresos para el ejercicio 2015 y su solicitud de suspensión, la va a presentar en agosto 2015.

Ahora debe determinarse el impuesto a la renta del ejercicio 2015 de acuerdo con los ingresos proyectados.

Renta bruta 45,000Deducción 20% -9,000 36,000Deducción 7 UIT -26,950Renta neta 9,050IR 8% S/. 724.00 (hasta 5 UIT)

Determinamos el promedio mensual de ingresos proyectados:

45,000 = 3,750 (promedio mensual) 12

Ahora multiplicamos el 8% del promedio mensual por el número de meses transcurridos desde el inicio del ejercicio hasta el mes de presentación de la solicitud.

8% de 3,750 x 8 = 2,400

En este caso sí procede la solicitud de suspensión de retenciones en agosto de 2015, porque el 8% de promedio mensual de los 1 Para el caso de la renta de fuente extranjera, a diferencia de la renta de cuarta y quinta categoría que se

establecen deducciones, se suma el total de ingresos sin deducciones.

Instituto Pacífico

I

I-14 N.° 332 Primera Quincena - Agosto 2015

ingresos proyectados supera el impuesto calculado de acuerdo con los ingresos proyectados.

7. Preguntas frecuentes

1. ¿En qué casos las empresas no están obligadas a retener a quien emite recibos por honorarios?

Los casos son los siguientes:

- Cuando la empresa pertenece a un régimen de renta distinto al Régimen General.

- Cuando el monto del recibo por hono-rarios es de S/. 1,500 soles o menos.

- Cuando el trabajador independiente ha solicitado la suspensión de reten-ciones de cuarta categoría y aún no supera el importe establecido por cada año (para el año 2015: S/. 33,688)

2. ¿Cuándo un trabajador indepen-diente está obligado a efectuar los pagos a cuenta del impuesto a la renta de cuarta categoría?

Los trabajadores independientes deberán efectuar la declaración y pago a cuenta mensual aplicando la tasa del 8% de los ingresos mensuales obtenidos, cuando sus ingresos percibidos en el mes por rentas del trabajo superen la suma de S/. 2,807 para el año 2015.

Al pago a cuenta determinado se podrá deducir las retenciones que le hubieran aplicado en dicho mes.

Base legal:art. 1 inc. a de la R. S. N.º 373-2013/SUNAT

3. ¿Qué código de tributo debe consignarse en la boleta de pago –Formulario 1662 para pagar renta de cuarta categoría?

El código que debe consignarse es 3041 - Cuarta Categoría Cuenta Propia.

4. ¿Quiénes están obligados a emitir recibos por honorarios electrónicos?

Los perceptores de renta de cuarta categoría que, de conformidad con el Reglamento de Comprobantes de Pago, deban emitir recibos por honorarios por los servicios que brinden a las personas, empresas y entidades que sean agen-tes de retención de rentas de cuarta categoría, han sido designados emisores electrónicos de manera obligatoria a par-tir del 1 de enero de 2015.

Base legal:artículo 3 de la R. S. N.º 287-2014/SUNAT