PERSPECTIVAS DEL CONSUMIDOR - Kantar...Fuente: Perspectivas del Consumo. Millward Brown 3...

16

PERSPECTIVAS DEL CONSUMIDOR ÍNDICE DE COMPORTAMIENTO DEL CONSUMIDOR DICIEMBRE 2016 Informe realizado por el EQUIPO DE ANÁLISIS DE MILLWARD BROWN Madrid Pepe Martínez [email protected] Barcelona Pilar Pérez [email protected] Bárbara Guinovart [email protected] Martin Wohlfart [email protected]

Transcript of PERSPECTIVAS DEL CONSUMIDOR - Kantar...Fuente: Perspectivas del Consumo. Millward Brown 3...

PERSPECTIVAS DEL CONSUMIDOR ÍNDICE DE COMPORTAMIENTO DEL CONSUMIDOR DICIEMBRE 2016

Informe realizado por el EQUIPO DE ANÁLISIS DE MILLWARD BROWN

Madrid Pepe Martínez [email protected]

Barcelona Pilar Pérez [email protected]

Bárbara Guinovart [email protected]

Martin Wohlfart [email protected]

3.16cm

4.75cm

6.34cm

7.93cm

9.52cm

11.11cm

12.70cm

14.29cm

15.87cm

17.00cm

1.00cm 3.70cm 6.40cm 9.10cm 11.80cm 14.50cm 17.20cm 9.90cm 22.60cm 25.30cm 27.99cm 30.69cm 32.85cm 30.16cm 27.46cm 24.76cm 22.07cm 19.37cm 16.67cm 13.98cm 11.28cm 8.59cm 5.89cm 3.19cm

Content Bottom

Content Top

Heading Baseline

Left Margin Right Margin

2

Perspectivas del consumo

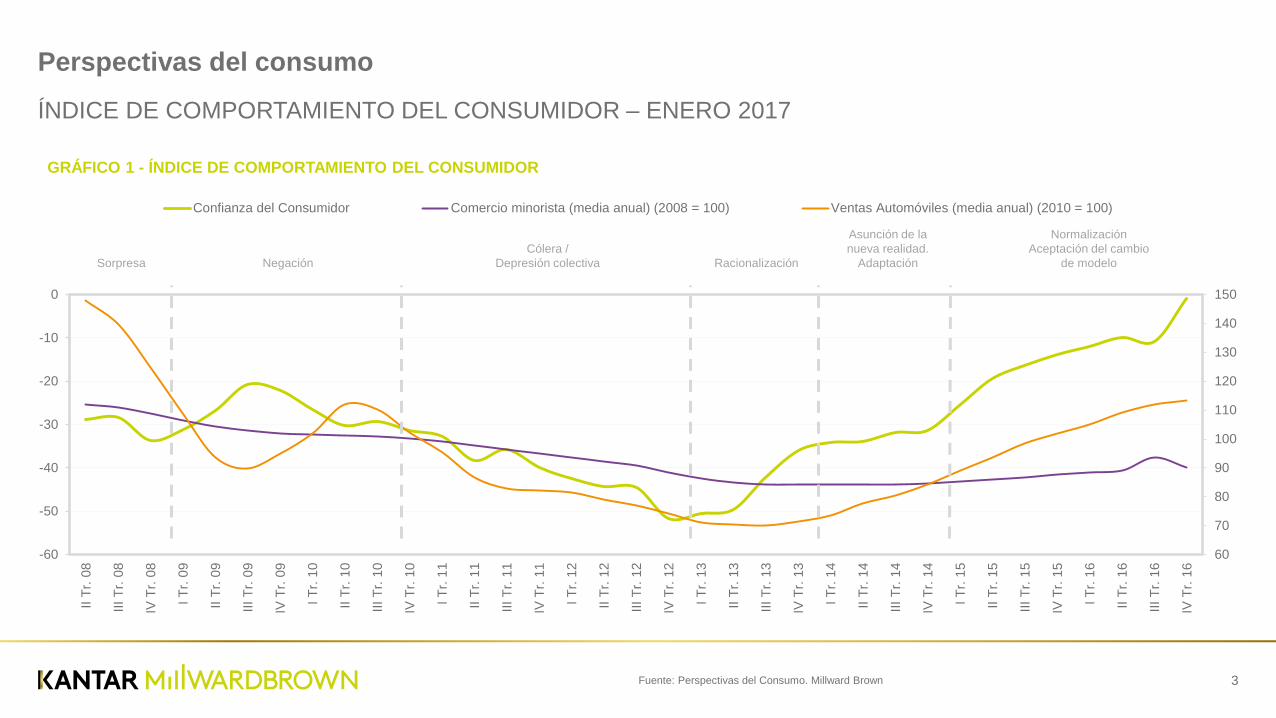

RECUPERACIÓN ESTABLE

Por primera vez, desde 2007, el saldo de las opiniones de los consumidores

sobre la situación económica del país y de su hogar roza lo positivo (-0,9%)

(gráfico 1). Es característico de los Índices de Confianza del Consumidor en

España que sólo alcancen este nivel con crecimientos del PIB por encima del

3%. Desde finales de 2012, la confianza de los consumidores ha avanzado a

gran velocidad, arrastrando después al consumo, sobre todo coches, pero

postergando los grandes gastos (vivienda, obras, electrodomésticos) y el

entretenimiento. Uno de los aspectos positivos de este informe es que las

barreras que “controlaban” estos gastos están levantándose. También se

levantan las restricciones sobre los gastos de ocio y pequeñas gratificaciones

personales (salir, restaurantes y bares, etc.)

Las reacciones de temor desencadenadas por la crisis se superan, aunque se

mantienen incertidumbres en amplios sectores de la opinión pública. Y quedan

amplios sectores sociales damnificados.

Es inocultable que bajo la mejora de los datos globales hay diferencias

considerables segmentadas por status sociales. La crisis ha “reordenado” la

suerte de muchos hogares y eso se detecta en muchos datos y en las actitudes

antes el consumo.

Estas contrapartidas explican que pese la mejora psicológica que refleja el

dato, el consumo se mantiene en niveles contenidos.

LA CONFIANZA EN LAS MARCAS

Un indicador relevante que se consolida es la inversión de las actitudes ante las

marcas: descienden quienes creen que es mejor comprar marcas de la

distribución y crecen los que prefieren las marcas fabricantes o explorar con

nuevas marcas. La impresión que da este dato es que se está produciendo una

inversión en el clima del consumo, pasando de comportamientos a la defensiva

a una confianza cautelosa en las marcas fabricantes y sopesar nuevos

conceptos. Es un proceso que llevará aún tiempo.

ÍNDICE DE COMPORTAMIENTO DEL CONSUMIDOR – ENERO 2017

Fuente: Perspectivas del Consumo. Millward Brown

3.16cm

4.75cm

6.34cm

7.93cm

9.52cm

11.11cm

12.70cm

14.29cm

15.87cm

17.00cm

1.00cm 3.70cm 6.40cm 9.10cm 11.80cm 14.50cm 17.20cm 9.90cm 22.60cm 25.30cm 27.99cm 30.69cm 32.85cm 30.16cm 27.46cm 24.76cm 22.07cm 19.37cm 16.67cm 13.98cm 11.28cm 8.59cm 5.89cm 3.19cm

Content Bottom

Content Top

Heading Baseline

Left Margin Right Margin

Fuente: Perspectivas del Consumo. Millward Brown 3

Perspectivas del consumo

ÍNDICE DE COMPORTAMIENTO DEL CONSUMIDOR – ENERO 2017

60

70

80

90

100

110

120

130

140

150

-60

-50

-40

-30

-20

-10

0

II T

r. 0

8

III

Tr.

08

IV T

r. 0

8

I T

r. 0

9

II T

r. 0

9

III

Tr.

09

IV T

r. 0

9

I T

r. 1

0

II T

r. 1

0

III

Tr.

10

IV T

r. 1

0

I T

r. 1

1

II T

r. 1

1

III

Tr.

11

IV T

r. 1

1

I T

r. 1

2

II T

r. 1

2

III

Tr.

12

IV T

r. 1

2

I T

r. 1

3

II T

r. 1

3

III

Tr.

13

IV T

r. 1

3

I T

r. 1

4

II T

r. 1

4

III

Tr.

14

IV T

r. 1

4

I T

r. 1

5

II T

r. 1

5

III

Tr.

15

IV T

r. 1

5

I T

r. 1

6

II T

r. 1

6

III

Tr.

16

IV T

r. 1

6

Confianza del Consumidor Comercio minorista (media anual) (2008 = 100) Ventas Automóviles (media anual) (2010 = 100)

GRÁFICO 1 - ÍNDICE DE COMPORTAMIENTO DEL CONSUMIDOR

Sorpresa Negación

Cólera /

Depresión colectiva Racionalización

Asunción de la

nueva realidad.

Adaptación

Normalización

Aceptación del cambio

de modelo

3.16cm

4.75cm

6.34cm

7.93cm

9.52cm

11.11cm

12.70cm

14.29cm

15.87cm

17.00cm

1.00cm 3.70cm 6.40cm 9.10cm 11.80cm 14.50cm 17.20cm 9.90cm 22.60cm 25.30cm 27.99cm 30.69cm 32.85cm 30.16cm 27.46cm 24.76cm 22.07cm 19.37cm 16.67cm 13.98cm 11.28cm 8.59cm 5.89cm 3.19cm

Content Bottom

Content Top

Heading Baseline

Left Margin Right Margin

Fuente: Perspectivas del Consumo. Millward Brown 4

Perspectivas del consumo

ÍNDICE DE COMPORTAMIENTO DEL CONSUMIDOR – ENERO 2017

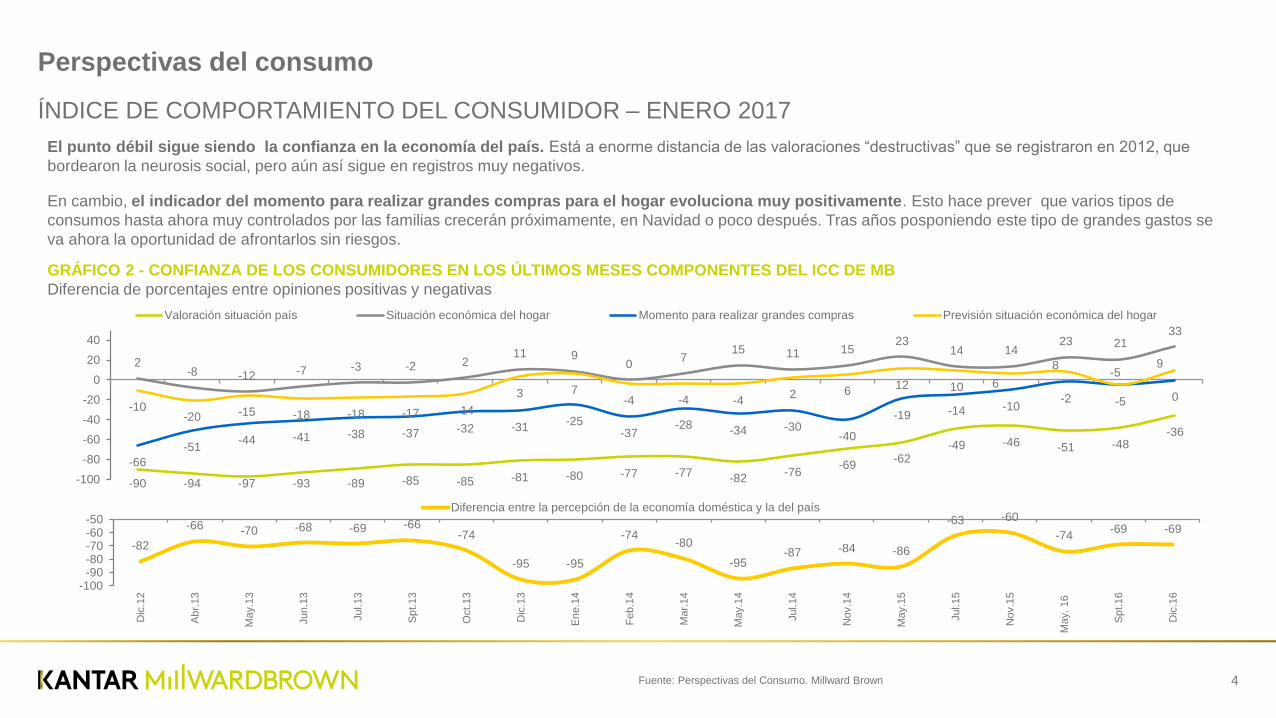

GRÁFICO 2 - CONFIANZA DE LOS CONSUMIDORES EN LOS ÚLTIMOS MESES COMPONENTES DEL ICC DE MB

Diferencia de porcentajes entre opiniones positivas y negativas

El punto débil sigue siendo la confianza en la economía del país. Está a enorme distancia de las valoraciones “destructivas” que se registraron en 2012, que

bordearon la neurosis social, pero aún así sigue en registros muy negativos.

En cambio, el indicador del momento para realizar grandes compras para el hogar evoluciona muy positivamente. Esto hace prever que varios tipos de

consumos hasta ahora muy controlados por las familias crecerán próximamente, en Navidad o poco después. Tras años posponiendo este tipo de grandes gastos se

va ahora la oportunidad de afrontarlos sin riesgos.

-82

-66 -70 -68 -69 -66 -74

-95 -95

-74 -80

-95 -87 -84 -86

-63 -60

-74 -69 -69

-100-90-80-70-60-50

Dic

.12

Ab

r.13

Ma

y.1

3

Jun

.13

Jul.13

Sp

t.13

Oct.13

Dic

.13

En

e.1

4

Fe

b.1

4

Ma

r.14

Ma

y.1

4

Jul.14

Nov.1

4

Ma

y.1

5

Jul.15

Nov.1

5

Ma

y. 16

Sp

t.16

Dic

.16

Diferencia entre la percepción de la economía doméstica y la del país

-90 -94 -97 -93 -89 -85 -85 -81 -80 -77 -77 -82 -76

-69 -62

-49 -46 -51 -48 -36

2 -8 -12 -7 -3 -2 2

11 9 0

7 15 11 15

23 14 14

23 21 33

-66

-51 -44 -41 -38 -37 -32 -31

-25 -37

-28 -34 -30

-40

-19 -14 -10 -2 -5 0

-10 -20 -15 -18 -18 -17 -14

3 7 -4 -4 -4

2 6 12 10 6

8 -5

9

-100

-80

-60

-40

-20

0

20

40

Valoración situación país Situación económica del hogar Momento para realizar grandes compras Previsión situación económica del hogar

3.16cm

4.75cm

6.34cm

7.93cm

9.52cm

11.11cm

12.70cm

14.29cm

15.87cm

17.00cm

1.00cm 3.70cm 6.40cm 9.10cm 11.80cm 14.50cm 17.20cm 9.90cm 22.60cm 25.30cm 27.99cm 30.69cm 32.85cm 30.16cm 27.46cm 24.76cm 22.07cm 19.37cm 16.67cm 13.98cm 11.28cm 8.59cm 5.89cm 3.19cm

Content Bottom

Content Top

Heading Baseline

Left Margin Right Margin

Fuente: Perspectivas del Consumo. Millward Brown 5

Perspectivas del consumo

ÍNDICE DE COMPORTAMIENTO DEL CONSUMIDOR – ENERO 2017

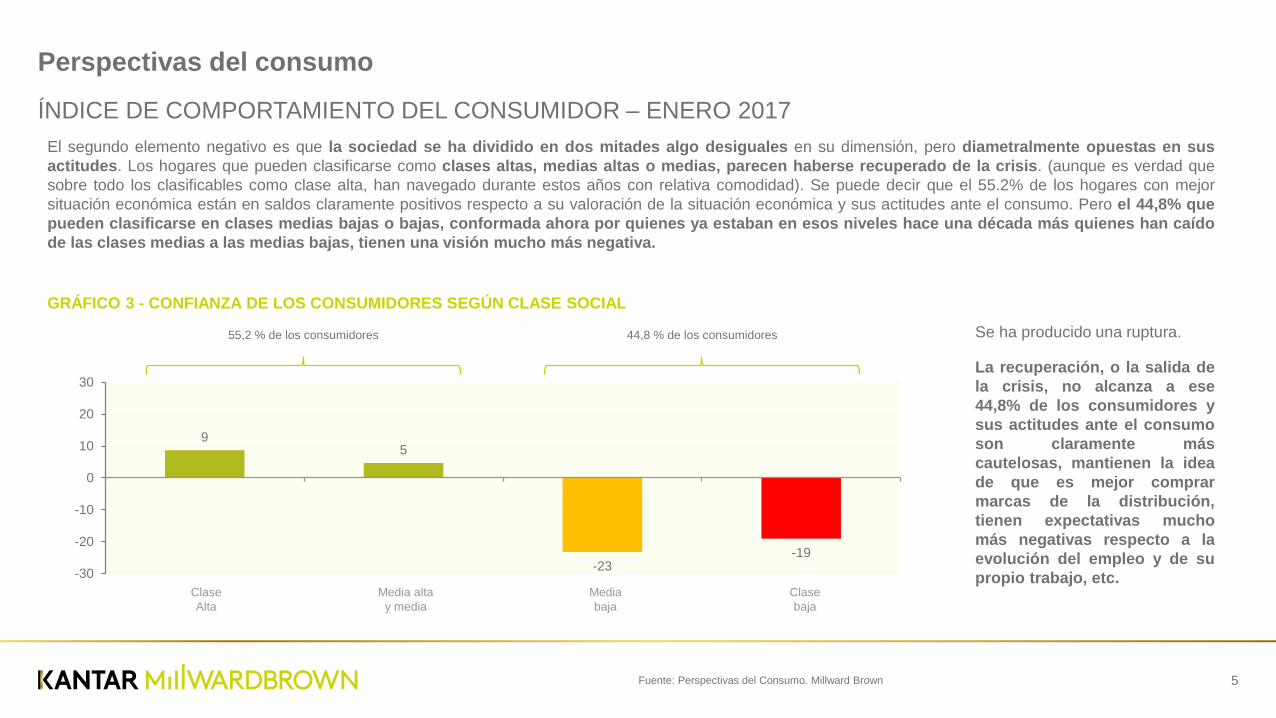

GRÁFICO 3 - CONFIANZA DE LOS CONSUMIDORES SEGÚN CLASE SOCIAL

El segundo elemento negativo es que la sociedad se ha dividido en dos mitades algo desiguales en su dimensión, pero diametralmente opuestas en sus

actitudes. Los hogares que pueden clasificarse como clases altas, medias altas o medias, parecen haberse recuperado de la crisis. (aunque es verdad que

sobre todo los clasificables como clase alta, han navegado durante estos años con relativa comodidad). Se puede decir que el 55.2% de los hogares con mejor

situación económica están en saldos claramente positivos respecto a su valoración de la situación económica y sus actitudes ante el consumo. Pero el 44,8% que

pueden clasificarse en clases medias bajas o bajas, conformada ahora por quienes ya estaban en esos niveles hace una década más quienes han caído

de las clases medias a las medias bajas, tienen una visión mucho más negativa.

9 5

-23 -19

-30

-20

-10

0

10

20

30

Clase

Alta

Media alta

y media

Media

baja

Clase

baja

55,2 % de los consumidores Se ha producido una ruptura.

La recuperación, o la salida de

la crisis, no alcanza a ese

44,8% de los consumidores y

sus actitudes ante el consumo

son claramente más

cautelosas, mantienen la idea

de que es mejor comprar

marcas de la distribución,

tienen expectativas mucho

más negativas respecto a la

evolución del empleo y de su

propio trabajo, etc.

44,8 % de los consumidores

3.16cm

4.75cm

6.34cm

7.93cm

9.52cm

11.11cm

12.70cm

14.29cm

15.87cm

17.00cm

1.00cm 3.70cm 6.40cm 9.10cm 11.80cm 14.50cm 17.20cm 9.90cm 22.60cm 25.30cm 27.99cm 30.69cm 32.85cm 30.16cm 27.46cm 24.76cm 22.07cm 19.37cm 16.67cm 13.98cm 11.28cm 8.59cm 5.89cm 3.19cm

Content Bottom

Content Top

Heading Baseline

Left Margin Right Margin

Fuente: Perspectivas del Consumo. Millward Brown 6

Perspectivas del consumo

ÍNDICE DE COMPORTAMIENTO DEL CONSUMIDOR – ENERO 2017

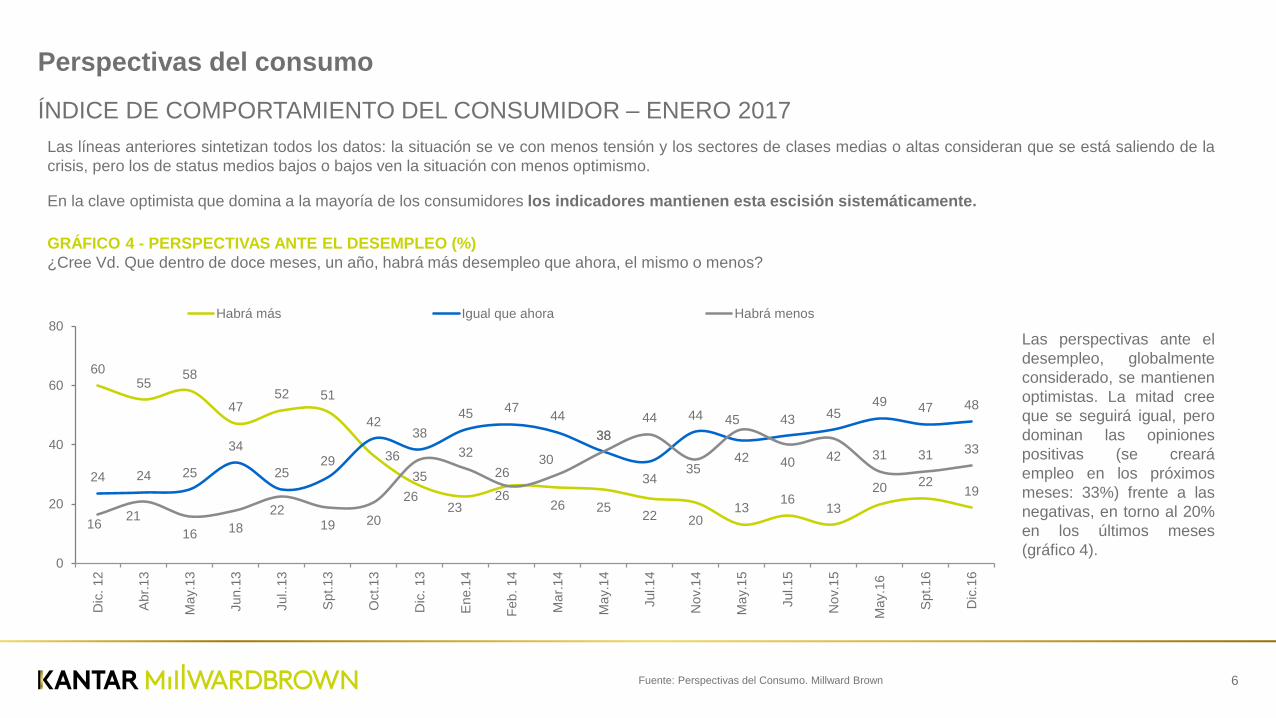

Las líneas anteriores sintetizan todos los datos: la situación se ve con menos tensión y los sectores de clases medias o altas consideran que se está saliendo de la

crisis, pero los de status medios bajos o bajos ven la situación con menos optimismo.

En la clave optimista que domina a la mayoría de los consumidores los indicadores mantienen esta escisión sistemáticamente.

Las perspectivas ante el

desempleo, globalmente

considerado, se mantienen

optimistas. La mitad cree

que se seguirá igual, pero

dominan las opiniones

positivas (se creará

empleo en los próximos

meses: 33%) frente a las

negativas, en torno al 20%

en los últimos meses

(gráfico 4).

60 55

58

47 52 51

36

26 23

26

26 25 22 20

13 16

13

20 22 19

24 24 25

34

25 29

42 38

45 47 44

38

34

44

42

43 45 49 47 48

16 21

16 18

22 19 20

35

32

26

30

38

44

35

45

40 42 31 31 33

0

20

40

60

80

Dic

. 12

Abr.

13

Ma

y.1

3

Jun.1

3

Jul..1

3

Spt.1

3

Oct.13

Dic

. 13

Ene.1

4

Feb

. 14

Ma

r.14

Ma

y.1

4

Jul.14

No

v.1

4

Ma

y.1

5

Jul.15

No

v.1

5

Ma

y.1

6

Spt.1

6

Dic

.16

Habrá más Igual que ahora Habrá menos

GRÁFICO 4 - PERSPECTIVAS ANTE EL DESEMPLEO (%)

¿Cree Vd. Que dentro de doce meses, un año, habrá más desempleo que ahora, el mismo o menos?

3.16cm

4.75cm

6.34cm

7.93cm

9.52cm

11.11cm

12.70cm

14.29cm

15.87cm

17.00cm

1.00cm 3.70cm 6.40cm 9.10cm 11.80cm 14.50cm 17.20cm 9.90cm 22.60cm 25.30cm 27.99cm 30.69cm 32.85cm 30.16cm 27.46cm 24.76cm 22.07cm 19.37cm 16.67cm 13.98cm 11.28cm 8.59cm 5.89cm 3.19cm

Content Bottom

Content Top

Heading Baseline

Left Margin Right Margin

Fuente: Perspectivas del Consumo. Millward Brown 7

Perspectivas del consumo

ÍNDICE DE COMPORTAMIENTO DEL CONSUMIDOR – ENERO 2017

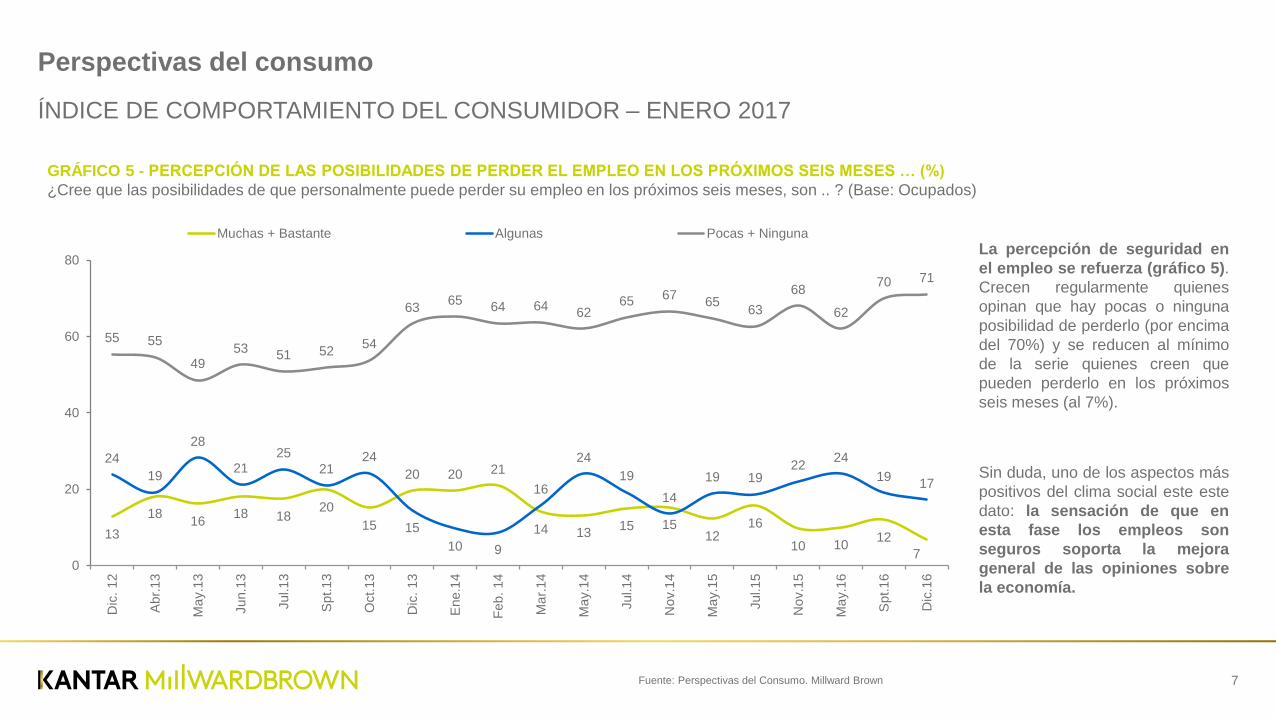

GRÁFICO 5 - PERCEPCIÓN DE LAS POSIBILIDADES DE PERDER EL EMPLEO EN LOS PRÓXIMOS SEIS MESES … (%)

¿Cree que las posibilidades de que personalmente puede perder su empleo en los próximos seis meses, son .. ? (Base: Ocupados)

13

18 16

18 18 20

15

20 20 21

14 13 15 15

12 16

10 10 12

7

24

19

28

21 25

21 24

15

10 9

16

24

19

14

19 19 22

24

19 17

55 55

49 53

51 52 54

63 65

64 64 62

65 67 65

63

68

62

70 71

0

20

40

60

80

Dic

. 12

Abr.

13

Ma

y.1

3

Jun.1

3

Jul.13

Spt.1

3

Oct.13

Dic

. 13

Ene.1

4

Feb

. 14

Ma

r.14

Ma

y.1

4

Jul.14

No

v.1

4

Ma

y.1

5

Jul.15

No

v.1

5

Ma

y.1

6

Spt.1

6

Dic

.16

Muchas + Bastante Algunas Pocas + Ninguna

La percepción de seguridad en

el empleo se refuerza (gráfico 5).

Crecen regularmente quienes

opinan que hay pocas o ninguna

posibilidad de perderlo (por encima

del 70%) y se reducen al mínimo

de la serie quienes creen que

pueden perderlo en los próximos

seis meses (al 7%).

Sin duda, uno de los aspectos más

positivos del clima social este este

dato: la sensación de que en

esta fase los empleos son

seguros soporta la mejora

general de las opiniones sobre

la economía.

3.16cm

4.75cm

6.34cm

7.93cm

9.52cm

11.11cm

12.70cm

14.29cm

15.87cm

17.00cm

1.00cm 3.70cm 6.40cm 9.10cm 11.80cm 14.50cm 17.20cm 9.90cm 22.60cm 25.30cm 27.99cm 30.69cm 32.85cm 30.16cm 27.46cm 24.76cm 22.07cm 19.37cm 16.67cm 13.98cm 11.28cm 8.59cm 5.89cm 3.19cm

Content Bottom

Content Top

Heading Baseline

Left Margin Right Margin

Fuente: Perspectivas del Consumo. Millward Brown 8

Perspectivas del consumo

ÍNDICE DE COMPORTAMIENTO DEL CONSUMIDOR – ENERO 2017

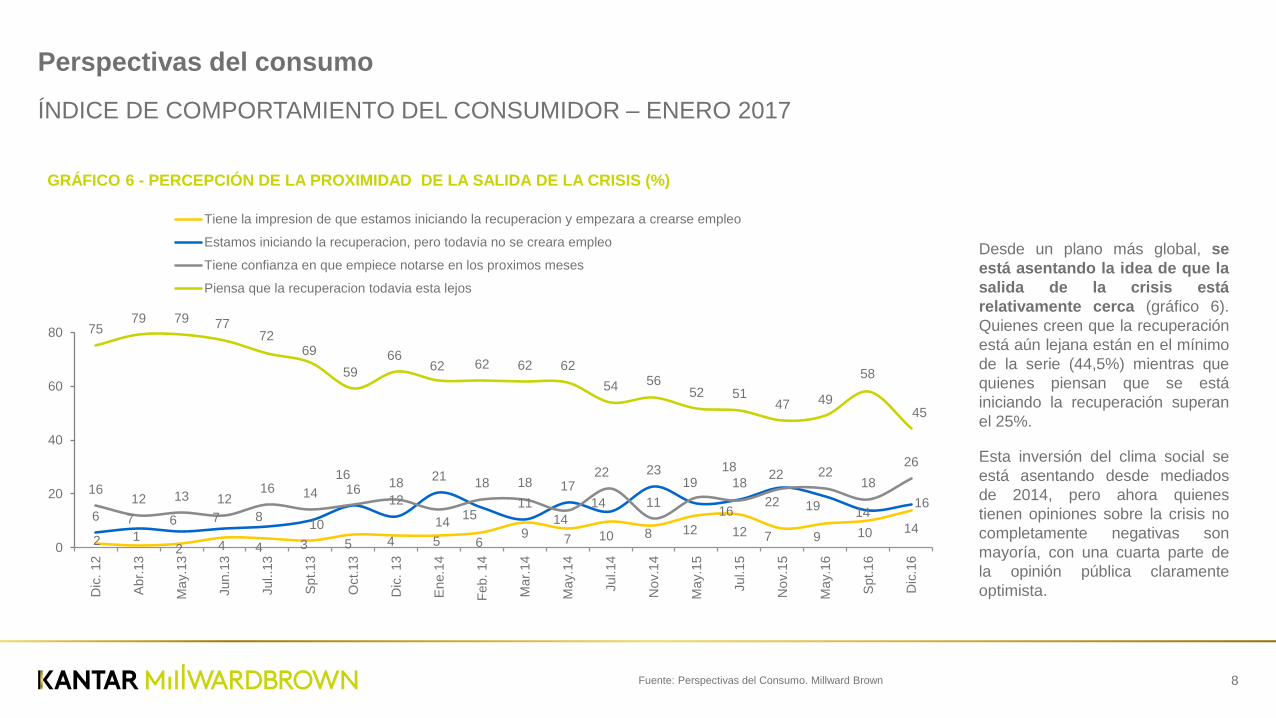

GRÁFICO 6 - PERCEPCIÓN DE LA PROXIMIDAD DE LA SALIDA DE LA CRISIS (%)

Desde un plano más global, se

está asentando la idea de que la

salida de la crisis está

relativamente cerca (gráfico 6).

Quienes creen que la recuperación

está aún lejana están en el mínimo

de la serie (44,5%) mientras que

quienes piensan que se está

iniciando la recuperación superan

el 25%.

Esta inversión del clima social se

está asentando desde mediados

de 2014, pero ahora quienes

tienen opiniones sobre la crisis no

completamente negativas son

mayoría, con una cuarta parte de

la opinión pública claramente

optimista.

2 1 2 4 4 3 5 4 5 6

9 7 10 8 12 12 7 9 10 14 6 7 6 7 8

10

16 12

21

15 11

17

14

23

16

18

22 19 14

16 16

12 13 12 16 14

16 18

14

18 18

14

22

11

19

18 22 22

18

26

75 79 79 77

72 69

59

66 62 62 62 62

54 56 52 51

47 49

58

45

0

20

40

60

80

Dic

. 12

Abr.

13

Ma

y.1

3

Jun.1

3

Jul..1

3

Spt.1

3

Oct.13

Dic

. 13

Ene.1

4

Feb

. 14

Ma

r.14

Ma

y.1

4

Jul.14

No

v.1

4

Ma

y.1

5

Jul.15

No

v.1

5

Ma

y.1

6

Spt.1

6

Dic

.16

Tiene la impresion de que estamos iniciando la recuperacion y empezara a crearse empleo

Estamos iniciando la recuperacion, pero todavia no se creara empleo

Tiene confianza en que empiece notarse en los proximos meses

Piensa que la recuperacion todavia esta lejos

3.16cm

4.75cm

6.34cm

7.93cm

9.52cm

11.11cm

12.70cm

14.29cm

15.87cm

17.00cm

1.00cm 3.70cm 6.40cm 9.10cm 11.80cm 14.50cm 17.20cm 9.90cm 22.60cm 25.30cm 27.99cm 30.69cm 32.85cm 30.16cm 27.46cm 24.76cm 22.07cm 19.37cm 16.67cm 13.98cm 11.28cm 8.59cm 5.89cm 3.19cm

Content Bottom

Content Top

Heading Baseline

Left Margin Right Margin

Fuente: Perspectivas del Consumo. Millward Brown 9

Perspectivas del consumo

ÍNDICE DE COMPORTAMIENTO DEL CONSUMIDOR – ENERO 2017

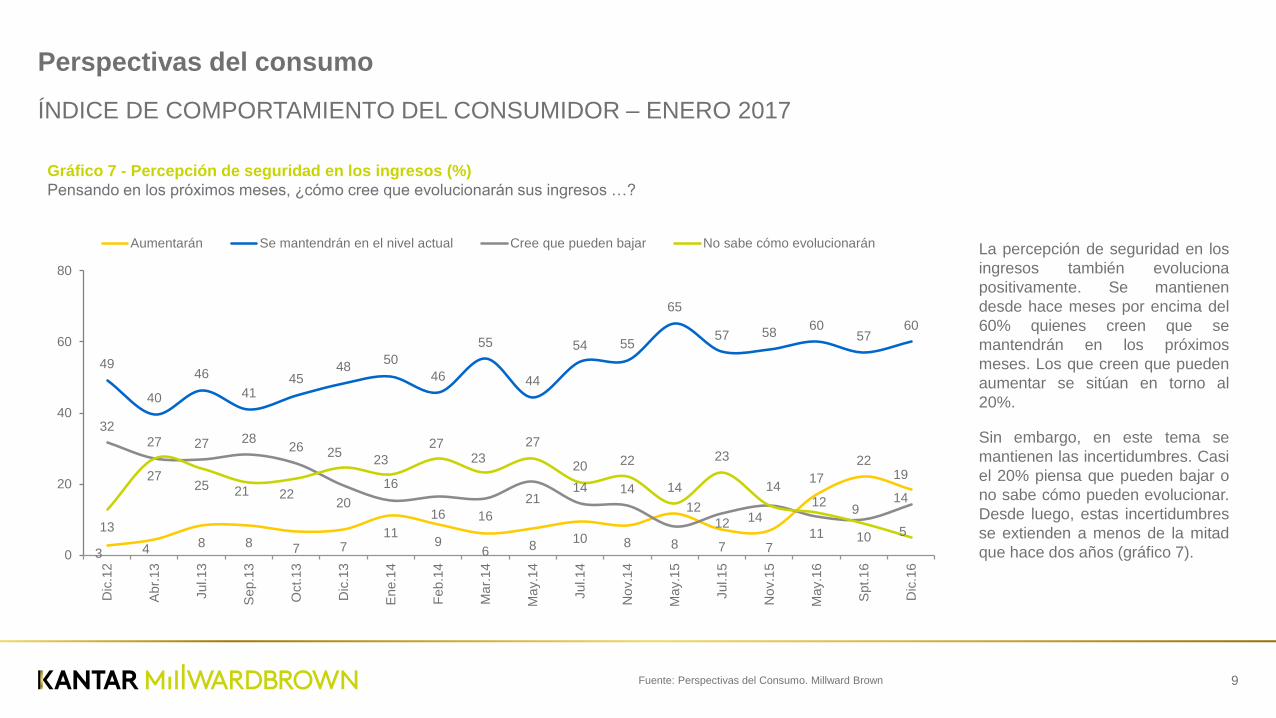

Gráfico 7 - Percepción de seguridad en los ingresos (%)

Pensando en los próximos meses, ¿cómo cree que evolucionarán sus ingresos …?

La percepción de seguridad en los

ingresos también evoluciona

positivamente. Se mantienen

desde hace meses por encima del

60% quienes creen que se

mantendrán en los próximos

meses. Los que creen que pueden

aumentar se sitúan en torno al

20%.

Sin embargo, en este tema se

mantienen las incertidumbres. Casi

el 20% piensa que pueden bajar o

no sabe cómo pueden evolucionar.

Desde luego, estas incertidumbres

se extienden a menos de la mitad

que hace dos años (gráfico 7). 3 4 8 8 7 7

11 9

6 8 10 8

12

7 7

17

22 19

49

40

46

41 45

48 50

46

55

44

54 55

65

57 58 60

57 60

32

27 27 28 26

20

16

16 16

21 14 14

8

12 14

11 10

14

13

27 25 21 22

25 23

27 23

27

20 22

14

23

14 12

9

5

0

20

40

60

80

Dic

.12

Abr.

13

Jul.13

Sep.1

3

Oct.13

Dic

.13

Ene.1

4

Feb

.14

Ma

r.14

Ma

y.1

4

Jul.14

No

v.1

4

Ma

y.1

5

Jul.15

No

v.1

5

Ma

y.1

6

Spt.1

6

Dic

.16

Aumentarán Se mantendrán en el nivel actual Cree que pueden bajar No sabe cómo evolucionarán

3.16cm

4.75cm

6.34cm

7.93cm

9.52cm

11.11cm

12.70cm

14.29cm

15.87cm

17.00cm

1.00cm 3.70cm 6.40cm 9.10cm 11.80cm 14.50cm 17.20cm 9.90cm 22.60cm 25.30cm 27.99cm 30.69cm 32.85cm 30.16cm 27.46cm 24.76cm 22.07cm 19.37cm 16.67cm 13.98cm 11.28cm 8.59cm 5.89cm 3.19cm

Content Bottom

Content Top

Heading Baseline

Left Margin Right Margin

Fuente: Perspectivas del Consumo. Millward Brown 10

Perspectivas del consumo

ÍNDICE DE COMPORTAMIENTO DEL CONSUMIDOR – ENERO 2017

GRÁFICO 8 - PREFERENCIA POR COMPRAR MARCAS CONOCIDAS, NUEVAS O MARCAS DE LA DISTRIBUCIÓN (%). La actitud ante las marcas está

girando. Este es un cambio

relevante. Se restablece la

confianza en la marcas

fabricantes y se mantiene desde

finales de 2015 una tendencia a la

apertura a nuevos productos y

marcas que ofrezcan nuevos

servicios y prestaciones. Como es

natural, a cambio disminuye la

preferencia por las marcas de la

distribución.

Por status sociales hay una

brecha. Las clases altas se inclinan

hacia las marcas conocidas o

nuevas (el 63,9% se inclina por

una de estas dos opciones), los

hogares de status medio bajo

mantienen su apoyo a la marcas

de la distribución, y parecen

reacios a probar o hacer

“experimentos” con nuevas

marcas.

23 29 27 28 26 26 28

32 30 31 28 24

29

24

31

25

31 32 36

2 1 4 2

7 3 2

6 4 11

4 3 5 3 1 1 4

7 9

15 13

20 20 20 26

21

14

20

18

24 25 23

33

31 32 28 28 27

57 56

47 48 43

40 45 43 43

37 43 44

40 38 36

40 33 33

28

0

20

40

60

Ab

r.13

Ma

y.1

3

Jun

.13

Jul.13

Sp

t.1

3

Oct.

13

Dic

. 1

3

En

e.1

4

Fe

b.

14

Ma

r.1

4

Ma

y.1

4

Jul.14

Nov.1

4

Ma

y.1

5

Jul.15

Nov.1

5

Ma

y.1

6

Sp

t.1

6

Dic

.16

Es mejor comprar marcas conocidas, ya que son las que ofrecen seguridad Es mejor buscar marcas nuevas que ofrezcan nuevas servicios y prestaciones

Es mejor probar entre varias marcas Es mejor comprar marcas blancas, ya que son mas baratas y tienen garantia

TOTAL ALTA MEDIA

ALTA

MEDIA

MEDIA

MEDIA

BAJA

Es mejor comprar marcas conocidas, ya que son las que ofrecen seguridad 36.4 41.4 33.4 38.4 32.4

Es mejor buscar marcas nuevas que ofrezcan nuevos servicios y prestaciones 8.5 22.5 14.5 2.1

Es mejor probar entre varias marcas 26.8 12.8 26.8 30.8 26.8

Es mejor comprar marcas blancas o de los distribuidores, ya que son más baratas y tienen más garantías 27.7 21.7 22.7 30.7 36.7

Ns/nc 0.6 1.6 2.6 0.1 2.0

3.16cm

4.75cm

6.34cm

7.93cm

9.52cm

11.11cm

12.70cm

14.29cm

15.87cm

17.00cm

1.00cm 3.70cm 6.40cm 9.10cm 11.80cm 14.50cm 17.20cm 9.90cm 22.60cm 25.30cm 27.99cm 30.69cm 32.85cm 30.16cm 27.46cm 24.76cm 22.07cm 19.37cm 16.67cm 13.98cm 11.28cm 8.59cm 5.89cm 3.19cm

Content Bottom

Content Top

Heading Baseline

Left Margin Right Margin

Fuente: Perspectivas del Consumo. Millward Brown 11

Perspectivas del consumo

ÍNDICE DE COMPORTAMIENTO DEL CONSUMIDOR – ENERO 2017

Total

Nov. 14 Mayo 15 Julio 15 Nov. 15 May. 16 Spt.16 Dic.16

Aumentar los niveles de consumo 2.8 9.2 8.8 9.2 7.7 7,7 8,7

Mantener sus niveles de consumo 61.2 58.8 59.2 61.6 72.9 68,9 71,9

Reducir los niveles de consumo 33.6 30.4 31.2 28.4 12.1 23,1 17,1

NS/NC 2.4 1.6 0.8 0.8 2.3 0,3 2,3

Se ha consolidado la idea de que la actitud más inteligente en estos días es mantener los niveles de consumo (71.9%), a cambio, declina la idea de que conviene

reducirlos.

En definitiva, este indicador viene a consolidar la idea de que la opinión pública percibe que la crisis está pasando, y vuelve a ajustar sus comportamientos a una

situación de normalidad o de nueva estabilidad.

ACTITUD MAS INTELIGENTE ANTE EL CONSUMO EN ESTOS MOMENTOS

(Mayo 14-Mayo 16)

3.16cm

4.75cm

6.34cm

7.93cm

9.52cm

11.11cm

12.70cm

14.29cm

15.87cm

17.00cm

1.00cm 3.70cm 6.40cm 9.10cm 11.80cm 14.50cm 17.20cm 9.90cm 22.60cm 25.30cm 27.99cm 30.69cm 32.85cm 30.16cm 27.46cm 24.76cm 22.07cm 19.37cm 16.67cm 13.98cm 11.28cm 8.59cm 5.89cm 3.19cm

Content Bottom

Content Top

Heading Baseline

Left Margin Right Margin

Fuente: Perspectivas del Consumo. Millward Brown 12

Perspectivas del consumo

ÍNDICE DE COMPORTAMIENTO DEL CONSUMIDOR – ENERO 2017

Finalmente, el gráfico 9, elaborado como media de las actitudes ante el consumo de una bolsa de 25 productos y servicios, mantiene su evolución positiva, muy

alejado ya de los niveles angustiosos que se vivieron en 2008 y 2012.

El conjunto de los datos muestra el deseo social de pasar página, asumiendo los costes quienes hayan salido perdiendo de la crisis, la adaptación a sus nuevas

realidades parece que se hubiera ajustado ya a la mecánica de la opinión pública.

GRÁFICO 9 - PERCEPCIÓN DEL MOMENTO PARA REALIZAR COMPRAS (TENDENCIA) (ESCALA = 100/-100)

(media móvil de las diferencias entre respuestas positivas y negativas a una “bolsa” de 25 productos y servicios)

El dato que aparece en el gráfico es la tendencia de fondo

-41 -40

-41

-35

-26

-16 -14

-17 -18

-25 -23

-25 -25 -27 -27 -29 -31

-33 -32 -33 -36 -36 -35 -35 -37

-47 -49 -48

-45 -45 -43 -41 -40

-37 -34

-33 -32 -31 -29 -28

-19

-11 -10 -7 -5 -2

-60

-50

-40

-30

-20

-10

0

II T

rim

. 0

8

III

Trim

. 08

IV T

rim

. 08

I T

rim

. 0

9

II T

rim

. 0

9

III

Trim

. 09

IV T

rim

. 09

I T

rim

. 1

0

II T

rim

. 1

0

III

Trim

. 10

IV T

rim

.10

Ene.

11

Feb

.11

Ma

r.11

Abr.

11

Ma

y.1

1

Jun.1

1

Jul.11

Sept.

11

Oct.11

No

v.1

1

Dic

.11

Ene.1

2

Feb

.12

Jun.1

2

Spt.1

2

Dic

. 12

Abr.

13

Ma

y.1

3

Jun.1

3

Jul.13

Spt.1

3

Oct.13

Dic

. 13

Ene.1

4

Feb

.14

Ma

r.14

Ma

y.1

4

Jul.14

No

v.1

4

Ma

y.1

5

Jul.15

No

v.1

5

Ma

y.1

6

Spt.1

6

Dic

.16

Tendencia Dato Mensual

3.16cm

4.75cm

6.34cm

7.93cm

9.52cm

11.11cm

12.70cm

14.29cm

15.87cm

17.00cm

1.00cm 3.70cm 6.40cm 9.10cm 11.80cm 14.50cm 17.20cm 9.90cm 22.60cm 25.30cm 27.99cm 30.69cm 32.85cm 30.16cm 27.46cm 24.76cm 22.07cm 19.37cm 16.67cm 13.98cm 11.28cm 8.59cm 5.89cm 3.19cm

Content Bottom

Content Top

Heading Baseline

Left Margin Right Margin

13

Perspectivas del consumo

El análisis pormenorizado de la bolsa de productos y servicios que

se sintetiza en este índice muestra perspectivas de incremento del

consumo en los próximos meses en varios sectores:

• Compra de productos de belleza.

• Ocio “urbano”: salir al cine, teatro o espectáculos, salir de

bares o restaurantes, etc. (y similares)

• Equipamiento del hogar, seguramente derivado por los años

de “contención” en estas compras: PCs, equipos de música o

televisión, grandes y pequeños electrodomésticos, videojuegos,

móviles, etc.

• Para salir de su letargo el sector de muebles, por las mismas

razones que el anterior, tras años de evitar estas inversiones los

hogares ven la situación más despejada y menos peligroso

asumir compromisos a largo plazo.

Lo que se sigue manteniendo, paliada, es la alergia a las grandes

inversiones (casas) y a los productos financieros. Desde

luego, la “hostilidad” hacia estos productos ha descendido, pero

sigue presente en la opinión pública. La experiencia de la crisis ha

sido demasiado dura y la suerte de los individuos demasiado

dispersa (y peligrosa en muchos casos) para que las grandes

inversiones, y los productos financieros asociados a ellas, se vean

con normalidad.

Fuente: Perspectivas del Consumo. Millward Brown

ÍNDICE DE COMPORTAMIENTO DEL CONSUMIDOR – ENERO 2017

3.16cm

4.75cm

6.34cm

7.93cm

9.52cm

11.11cm

12.70cm

14.29cm

15.87cm

17.00cm

1.00cm 3.70cm 6.40cm 9.10cm 11.80cm 14.50cm 17.20cm 9.90cm 22.60cm 25.30cm 27.99cm 30.69cm 32.85cm 30.16cm 27.46cm 24.76cm 22.07cm 19.37cm 16.67cm 13.98cm 11.28cm 8.59cm 5.89cm 3.19cm

Content Bottom

Content Top

Heading Baseline

Left Margin Right Margin

Fuente: Perspectivas del Consumo. Millward Brown

*NOTA: A las respuestas en escala se les han asignado valores numéricos: muy bueno (5) … muy malo (1). 14

Perspectivas del consumo

ÍNDICE DE COMPORTAMIENTO DEL CONSUMIDOR – ENERO 2017

DIFERENCIAS ENTRE RESPUESTAS POSITIVAS Y NEGATIVAS (%) : los productos o servicios que tienen porcentajes negativos han obtenido más menciones a “es mal momento para comprar…”.

Por el contrario, los que tienen porcentajes positivos han obtenido más menciones a “es buen momento para comprar…”.. Cuanto mayor sea el porcentaje, sea positivo o negativo, más acentuada es la diferencia.

Jul.15 Nov.15 May.16 Spt.16 Dic.16

Alimentos 54.4 46.8 49,0 54.2 54,6

Productos de droguería y limpieza del hogar 42.8 38.8 38,0 42,0 40,0

Comprar productos de belleza 18,0 19.2 18.8 24.8 29,8

Compra ropa o complementos 15.2 18.4 17.9 18.9 21,9

Actividades de formación 16,0 28,0 18.1 24.1 19,1

Salir al cine. espectáculos -2.4 -0.8 9.1 12.1 17,1

Comprar electrodomésticos pequeños 16,0 12.8 15.9 16.9 16,9

Dedicar dinero a ocio: ir al teatro. etc. -7.6 0,0 1.5 9.5 14,3

Salir de bares o restaurantes -13.2 -10.8 5.1 4.1 6,1

Comprar un equipo de música. o TV -10.8 -4.4 0.4 -5.6 5,4

Para comprar accesorios para el hogar -4.8 -0.8 1.2 -1.8 5,2

Comprar un ordenador -12,0 -6.8 -3.4 -4.4 2,6

Muebles -9.6 -8.4 -7.5 -9.5 0,5

Comprar electrodomésticos grandes -14.8 -10,0 -7.5 -11.5 0,5

Dispositivos móviles (teléfonos. ipods) -13.6 0.4 -7.3 -12.3 -1,7

Videojuegos y cd's de música -18,0 -15.2 -13.2 -14.2 -2,2

Viajes de fin de semana -12.4 -13.2 -11.9 -6.9 -3,8

Hacer un seguro de vida o vivienda -21.6 -16.4 -12.5 -8.5 -13,5

Reformar la casa -34.8 -28.8 -22.5 -24.3 -21,3

Un coche -42,0 -24,0 -23.3 -27.3 -21,3

Un piso -35.2 -32.4 -35.2 -37.5 -34,0

Largas vacaciones. un crucero -52,0 -49.2 -41.2 -39.2 -36,2

Contratar préstamos o hipotecas -57.6 -53.6 -40,0 -40,0 -36,0

Adquirir productos financieros: fondos. Planes -58.4 -52.4 -45.5 -46.5 -42,5

EVOLUCIÓN DEL MOMENTO PARA COMPRAR

3.16cm

4.75cm

6.34cm

7.93cm

9.52cm

11.11cm

12.70cm

14.29cm

15.87cm

17.00cm

1.00cm 3.70cm 6.40cm 9.10cm 11.80cm 14.50cm 17.20cm 9.90cm 22.60cm 25.30cm 27.99cm 30.69cm 32.85cm 30.16cm 27.46cm 24.76cm 22.07cm 19.37cm 16.67cm 13.98cm 11.28cm 8.59cm 5.89cm 3.19cm

Content Bottom

Content Top

Heading Baseline

Left Margin Right Margin

Consulta desde tu dispositivo móvil cientos de

“Case Study” y “Point of Views” sobre marcas,

medios y comunicación.

Todos los aprendizajes de Millward Brown a tu

disposición en nuestra nueva aplicación

PERSPECTIVES.

Puedes descargártela a través

de Apple Store y Google Play