Regimen General!!!

24

RÉGIMEN GENERAL

description

regimen general

Transcript of Regimen General!!!

RÉGIMEN

GENERAL

Rentas gravadas de tercera categoríaEl Impuesto a la Renta de Tercera Categoría grava la

renta obtenida por la realización de actividades empresariales que desarrollan las personas naturales y

jurídicas.

Generalmente estas rentas se producen por la participación conjunta de la inversión del capital y el

trabajo.

CONCEPTO

A continuación se muestran algunas actividades que generan rentas gravadas con este impuesto:

Las rentas que resulten de la realización de actividades que constituyan negocio habitual, tales

como las comerciales, industriales y mineras; la explotación agropecuaria, forestal, pesquera o de otros recursos naturales; la prestación de servicios comerciales, financieros, industriales, transportes,

etc.- Los agentes mediadores de comercio, tales como corredores de seguros y comisionistas mercantiles.

- Los Rematadores y Martilleros- Los Notarios

- El ejercicio en asociación o en sociedad civil de cualquier profesión, arte, ciencia u oficio.

Además, constituye renta gravada de Tercera Categoría cualquier otra ganancia o ingreso obtenido por las personas jurídicas.

RECUERDA QUE:El impuesto a la renta de Tercera categoría se determina al finalizar

el año. La declaración y pago se efectúa dentro de los tres primeros meses del año siguiente, de acuerdo con el Cronograma de Vencimientos

que aprueba la SUNAT para cada ejercicioSin embargo todos los meses, desde su fecha de inicio de

actividades, usted debe hacer pagos a cuenta. En caso que las cantidades abonadas durante el año resulten

inferiores al monto del Impuesto Anual, la diferencia se considera saldo a favor del fisco.

Esta cantidad deberá ser cancelada al momento de presentar la Declaración Jurada Anual del Impuesto a la Renta.

Por el contrario, si los pagos a cuenta efectuados por usted o su empresa excedieran el monto del impuesto anual existirá un saldo

a su favor, entonces podrá pedir a la SUNAT la devolución del exceso pagado, previa comprobación que ésta realice, o, si lo prefiere, podrá aplicar dicho saldo a favor contra los pagos a

cuenta mensuales del impuesto que sea de su cargo, por los meses siguientes al de la presentación de la declaración jurada anual.

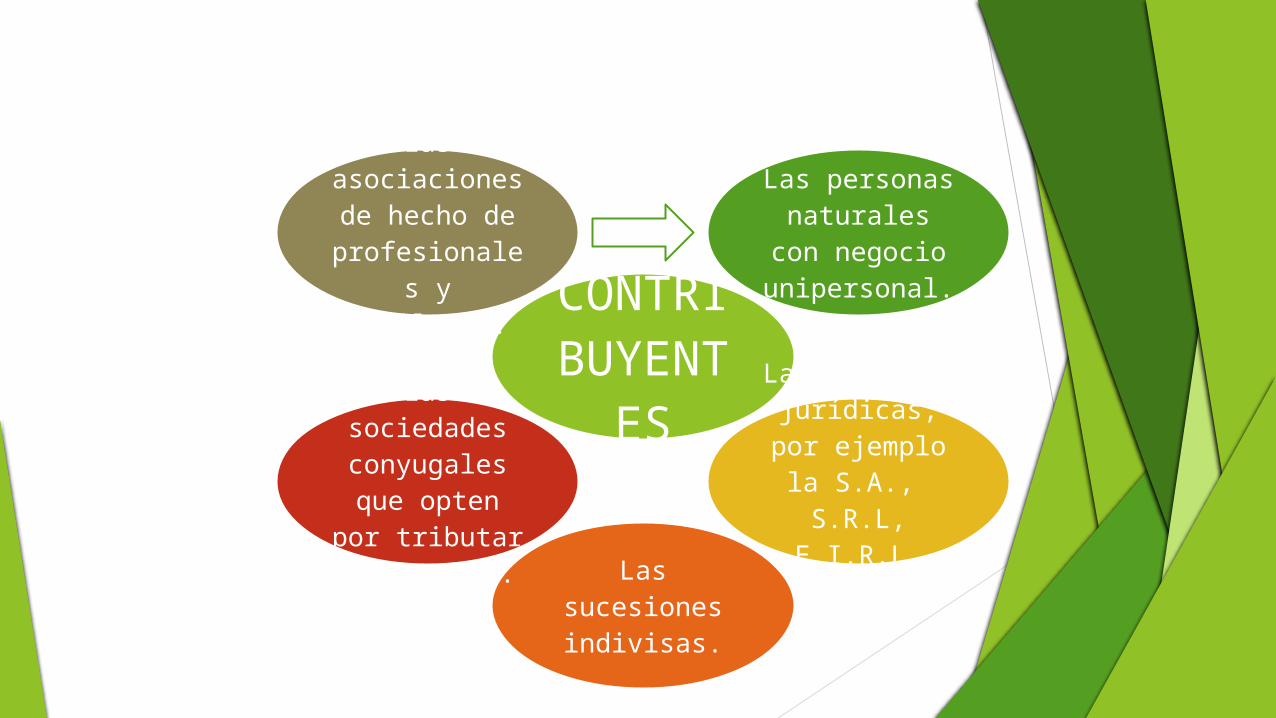

De acuerdo con el artículo 28 de la Ley del Impuesto a la Renta son consideradas Rentas de Tercera Categoría las siguientes:

OPERACIONES GRAVADAS

CONTRIBUYENT

ES

Las personas naturales con

negocio unipersonal.

Las personas jurídicas, por

ejemplo la S.A., S.R.L,

E.I.R.L, entre otras.

Las sucesiones indivisas.

Las sociedades conyugales

que opten por tributar como

tales.

Las asociaciones de hecho de profesionales y similares.

PAGOS A CUENTA

Los contribuyentes que obtengan rentas de tercera categoría abonarán con carácter de pago a cuenta del Impuesto a la Renta que en definitiva les corresponda por el ejercicio gravable, dentro de los plazos previstos por el Código Tributario, el monto que resulte mayor de

comparar las cuotas mensuales determinadas con arreglo a lo siguiente:

PARA PERIODOS TRIBUTARIOS A PARTIR DE AGOSTO 2012

• De no existir impuesto calculado en el ejercicio anterior o, en su caso, en el ejercicio precedente al anterior, los contribuyentes abonaran con carácter de pago a cuenta las cuotas mensuales que se determinen aplicando el 1.5% de los ingresos netos obtenidos en el mes.

• Asimismo, es preciso señalar que de conformidad con lo dispuesto por la Ley N° 30296, mediante la cual se incorporan modificaciones a la Ley del Impuesto a la Renta, a partir del 01 de enero del 2015, para efectos de determinar los pagos a cuenta del Impuesto a la Renta de Tercera Categoría del ejercicio 2015, el coeficiente deberá ser multiplicado por el factor 0.9333.

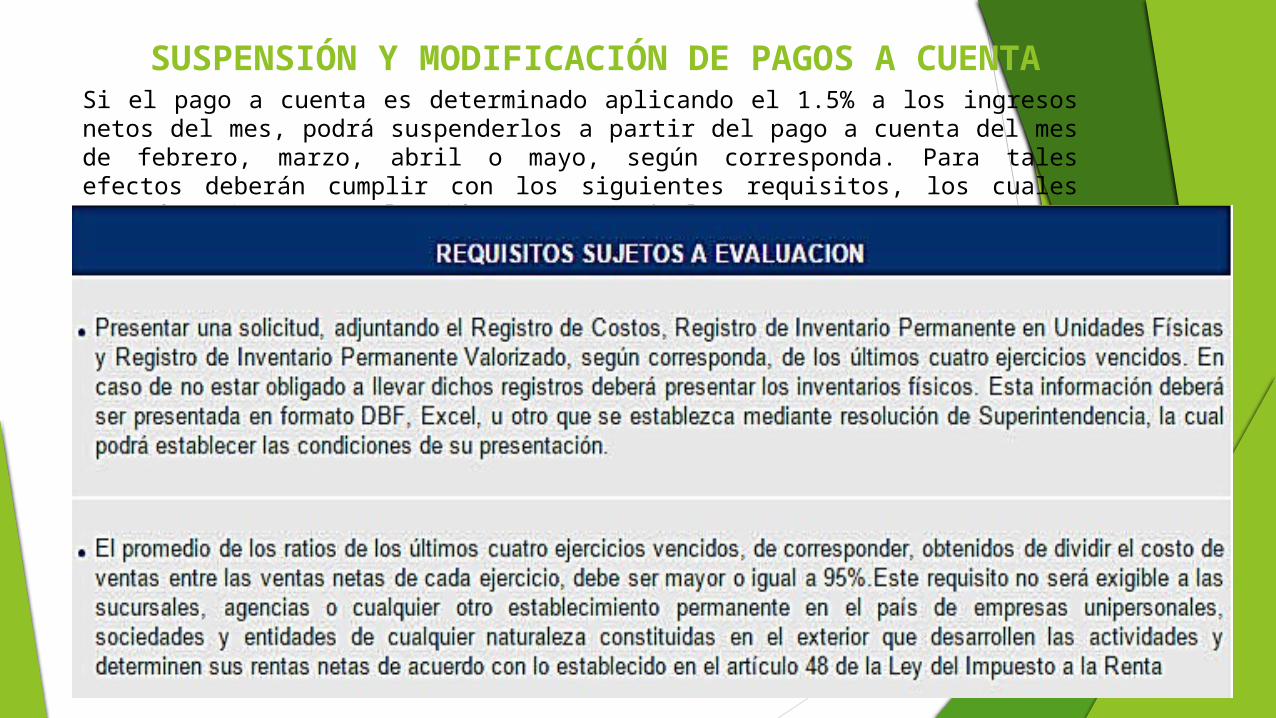

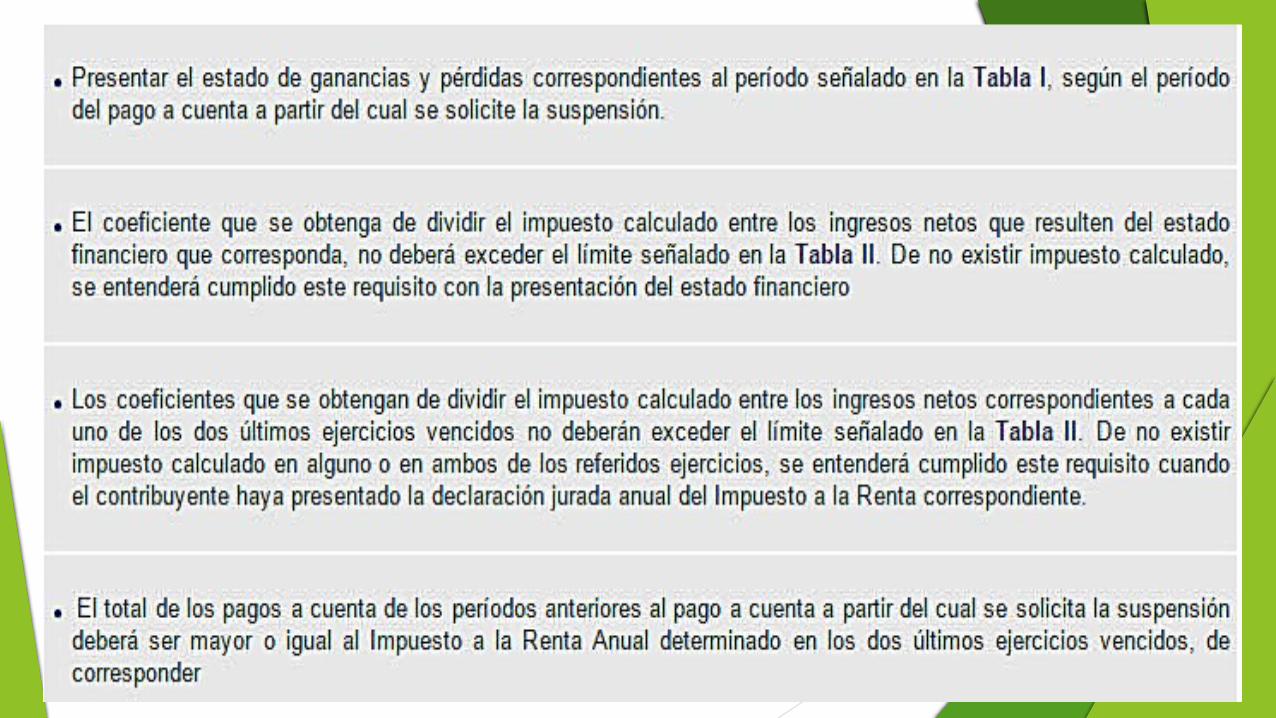

SUSPENSIÓN Y MODIFICACIÓN DE PAGOS A CUENTASi el pago a cuenta es determinado aplicando el 1.5% a los ingresos netos del mes, podrá suspenderlos a partir del pago a cuenta del mes de febrero, marzo, abril o mayo, según corresponda. Para tales efectos deberán cumplir con los siguientes requisitos, los cuales estarán sujetos a evaluación por parte de la SUNAT:

RENTA BRUTA

De conformidad con lo dispuesto por el artículo 20 de la Ley del Impuesto a la Renta, la renta bruta está constituida por el conjunto de ingresos afectos al impuesto que se obtenga en el ejercicio gravable.

Cuando tales ingresos provengan de la enajenación de bienes, la renta bruta estará dada por la diferencia existente entre el ingreso neto total proveniente de dichas operaciones y el costo computable de los bienes enajenados, siempre que dicho costo esté debidamente sustentado con comprobantes de pago.

No será deducible el costo computable sustentado con comprobantes de pago emitidos por contribuyentes que a la fecha de emisión del comprobante:

Si se trata de bienes depreciables o amortizables, a efectos de la

determinación del impuesto, el costo computable se disminuirá en el importe de las depreciaciones o

amortizaciones que hubiera correspondido aplicar de acuerdo a lo dispuesto por la Ley del Impuesto a la

Renta.

El ingreso neto total resultante de la enajenación de bienes se

establecerá deduciendo del ingreso bruto las

devoluciones, bonificaciones, descuentos y conceptos

similares que respondan a las costumbres de la plaza.

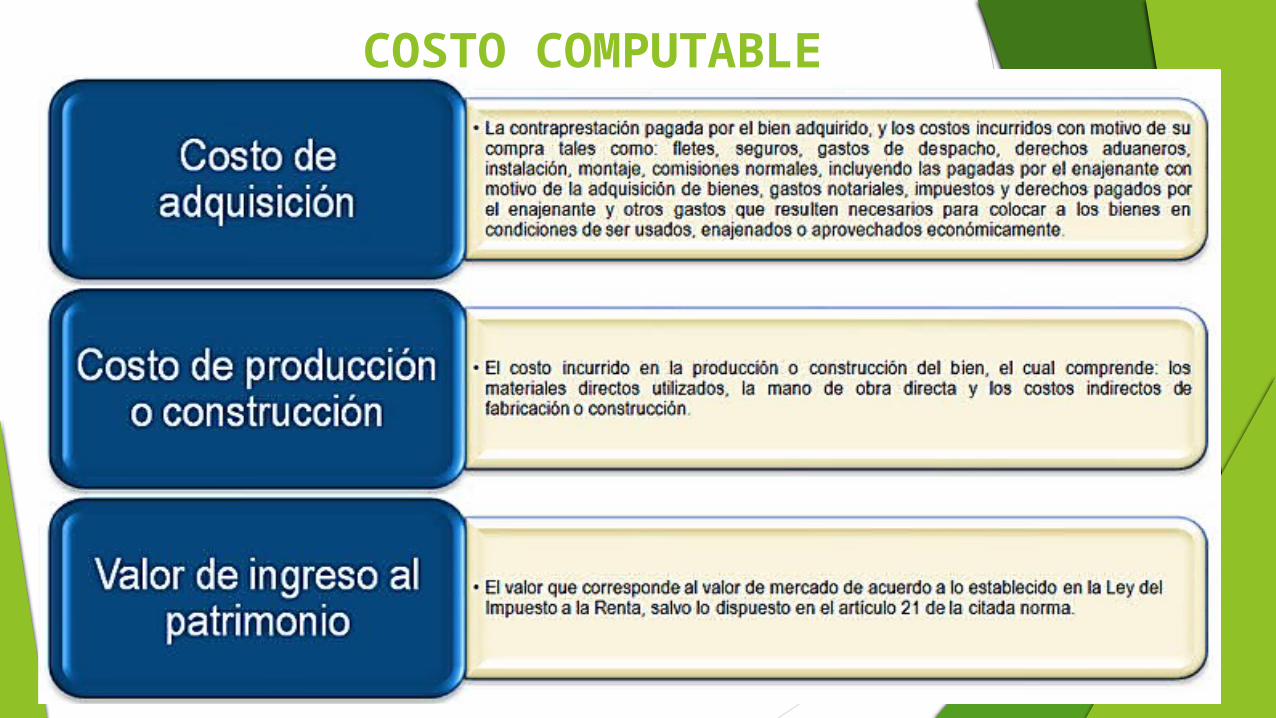

COSTO COMPUTABLE

TASA PARA LA DETERMINACIÓN DEL IMPUESTO A LA RENTA

TIPOS DE COMPROBANTES QUE PUEDE EMITIR UN NEGOCIO SUJETO AL RÉGIMEN GENERAL

Facturas Boletas de venta Liquidaciones de compra Tickets o cintas emitidas por máquinas

registradoras Tickets emitidos por sistemas informáticos Otros documentos

Notas de crédito y notas de débito Guías de remisión (para sustentar el traslado de

bienes)

OBLIGACIONES QUE SE DEBEN CUMPLIRa. Llevar libros contables (Si los ingresos son menores a 100 UIT,

deberá llevar Registro de Ventas e Ingresos, Registro de Compras, Libro de Inventario y Balances, Libro de Caja y Bancos y Registro de Activos Fijos. De ser mayores a 100 UIT, deberá llevar contabilidad completa.

b. Emitir comprobantes de pago en las ventas o servicios y solicitarlos en las compras que realice.

c. Presentar la declaración pago mensual y la declaración jurada anual del Impuesto a la Renta en la forma, plazo y lugar que la SUNAT establezca.

d. Efectuar las retenciones a sus trabajadores (dependientes e independientes) y otras acciones que señale le ley.

¿QUÉ COMPROBANTES DE PAGO DEBE EXIGIR POR LA ADQUISICIÓN DE INSUMOS Y BIENES O AL RECIBIR PRESTACIÓN DE SERVICIOS?

Cuando adquiera bienes y/o reciba la prestación de servicios necesarios para generar sus rentas, debe exigir que le otorguen facturas, recibos por honorarios, o tickets que den derecho al crédito fiscal y/o que permitan sustentar gasto o costo para efectos tributarios, pudiendo emitir liquidaciones de compra. También están considerados los recibos de luz, agua, teléfono, y recibos de arrendamiento.

¿QUÉ COMPROBANTE DEBE EMITIR POR LA VENTA DE SUS MERCADERÍAS?

Si su cliente tiene RUC debe extenderle una factura. Si es consumidor final y no tiene RUC, debe emitirle una boleta de venta, ticket o cinta emitida por máquina registradora que no otorgue derecho a crédito fiscal o que sustente gasto o costo para efectos tributarios.

Por ventas a consumidores finales menores a S/. 5.00, no es necesario emitir comprobante de pago, salvo que el comprador lo exija. En estos casos, al final del día, debe emitir una boleta de venta que comprenda el total de estas ventas menores, conservando el original y copia de dicha Boleta para control de la SUNAT.

Para sustentar el traslado de mercadería debe utilizar guías de remisión.

MEDIOS Y LUGAR PARA PRESENTAR LA DECLARACIÓN Y PAGO DE TRIBUTOS

Debe presentar sus Declaraciones Pago IGV - Renta todos los meses, a través del PDT N° 621 o el Formulario N° 119, según corresponda, de acuerdo con la fecha que señala el cronograma de pagos, según su último dígito del RUC.Asimismo, de tener trabajadores dependientes, debe presentar sus Declaraciones Pago retenciones del impuesto a la renta de 4ta y/o 5ta categoría, contribuciones al ESSALUD y aportaciones a la ONP a través del PDT Planilla Electrónica – Formulario Virtual N° 601. En el caso de la contribuciones al ESSALUD, podrá usar el Formulario N° 402, siempre que no se encuentre obligado a usar el PDT.

Lugares de presentación y pago: Principales Contribuyentes:

En la dependencia que la SUNAT le ha designado para la presentación de sus declaraciones.A través del módulo SUNAT Operaciones en Línea- SOL de SUNAT Virtual, para la presentación y pago mediante el PDT.Medianos y Pequeños Contribuyentes: En las sucursales y agencias de la red bancaria autorizadas, para la presentación y pago mediante el PDT o Formulario.

A través del módulo SUNAT Operaciones en Línea- SOL de SUNAT Virtual, para la presentación y pago mediante el PDT. Para ello, es necesario que previamente halla solicitado su Clave SOL en los Centro de Servicios al Contribuyente de la SUNAT a Nivel Nacional.

DECLARACIÓN Y PAGO DEL IMPUESTO

La declaración y el pago del Impuesto a la Renta deberán ser efectuados dentro de los tres primeros meses del año siguiente, utilizando el Programa de Declaración Telemática (PDT) que aprueba la SUNAT mediante Resolución de Superintendencia.

Los pagos a cuenta mensuales pueden realizarse utilizando el Programa de Declaración Telemática (PDT) que, igualmente aprueba la SUNAT mediante Resolución de Superintendencia.

Cabe señalar que este régimen comprende el cumplimiento de dos impuestos, el impuesto a la Renta y el Impuesto General a las Ventas.

GRACIAS

![Regimen general laboral[1]](https://static.fdocumento.com/doc/165x107/547a1fc3b4795995098b48f1/regimen-general-laboral1.jpg)