Van, tir, eva

12

UNIVERSIDAD REGIONAL AUTONOMA DE LOS ANDES “UNIANDES” NOMBRE: ERIKA RUIZ CURSO: SEXTO SEMESTRE ING.: BYRON PINDA CONTABILIDAD Y AUDITORIA

Transcript of Van, tir, eva

UNIVERSIDAD REGIONAL AUTONOMA DE LOS ANDES “UNIANDES”

NOMBRE: ERIKA RUIZ

CURSO: SEXTO SEMESTRE

ING.: BYRON PINDA

CONTABILIDAD Y AUDITORIA

QUÉ ES EL VAN Y EL TIR

El VAN y el TIR son dos herramientas financieras procedentes de matemáticas financieras que nos permiten evaluar la rentabilidad de un proyecto de inversión, entendiéndose por proyectos de inversión no solo como la creación de un nuevo negocio, sino también, como inversiones que podemos hacer en un negocio en marcha, tales como el desarrollo de un nuevo producto , la adquisición de nueva maquinaria, el ingreso en un nuevo rubro de negocio, etc.

Valor Actual Neto

El VAN es un indicador financiero que mide los flujos de los futuros ingresos y egresos que tendrá un proyecto, para determinar, si luego de descontar la inversión inicial, nos quedara alguna ganancia" si el resultado es positivo, el proyecto es viable.

“Basta con hallar VAN de un proyecto de inversión para saber si dicho proyecto es viable o no" El VAN también nos permite determinar cuál proyecto es el más rentable entre varias opciones de inversión" Incluso, si alguien nos ofrece comprar nuestro negocio, con este indicador podemos determinar si el precio ofrecido está por encima o por debajo de lo que ganaríamos de no venderlo.

La fórmula del VAN es:

VAN = BNA - Inversión

Donde el beneficio neto actualizado BNV es el valor actual del flujo de caja o beneficio neto proyectado, el cual asido actualizado a través de una tasa de descuento.

La tasa de descuento TD con la que se descuenta el flujo neto proyectado, es la tasa de oportunidad, rendimiento o rentabilidad mínima, que se espera ganar; por lo tanto, cuando la inversión resulta mayor que el BNA (VAN negativo o menor que 0) es porque no se ha satisfecho dicha tasa. Y cuando el BNA es igual a la inversión (VAN igual a 0) es porque se ha cumplido con dicha tasa.

Y cuando el BNA es mayor que la inversión es porque se ha cumplido con dicha tasa y además, se ha generado una ganancia o beneficio adicional.

VAN > 0 el proyecto es rentable

VAN = 0 el proyecto es rentable también, porque ya está incorporado ganancia de la TD.

VAN < 0 el proyecto no es rentable

Entonces para hallar el VAN se necesitan:

• Tamaño de la inversión

• Flujo de caja neto proyectado

• Tasa de descuento

Ejemplo:

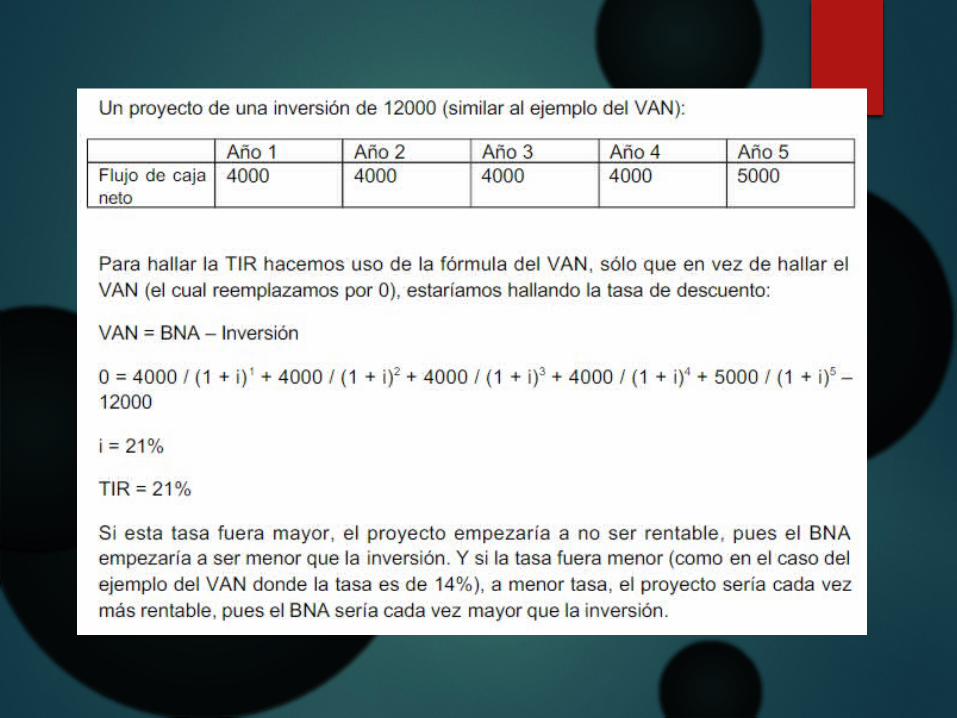

Tasa interna de Retorno

La tasa interna de retorno o tasa interna de rentabilidad (TIR) de una inversión, está definida como el promedio geométrico de los rendimientos futuros esperados de dicha inversión, y que implica por cierto el supuesto de una oportunidad para "reinvertir". En términos simples en tanto, diversos autores la conceptualizan como la tasa de interés (o la tasa de descuento)con la cual el valor actual neto o valor presente neto (VAN o VPN) es igual a cero.

El VAN o VPN es calculado a partir del flujo de caja anual, trasladando todas las cantidades futuras al presente. Es un indicador de la rentabilidad de un proyecto: a mayor TIR, mayor rentabilidad.

Se utiliza para decidir sobre la aceptación o rechazo de un proyecto de inversión. Para ello, la TIR se compara con una tasa mínima o tasa de coste, el coste de oportunidad de la inversión (si la inversión no tiene riesgo, el coste de oportunidad utilizado para comparar la TIR será la tasa de rentabilidad libre de riesgo).

Si la tasa de rendimiento del proyecto - expresada por la TIR- supera la tasa de corte, se acepta la inversión; en caso contrario, se rechaza.

Entonces para hallar la TIR se necesitan:

• Tamaño de inversión

• Flujo de caja neto proyectado

Ejemplo:

Valor Económico Agregado

El valor económico agregado o utilidad económica se fundamenta en que los recursos empleados por una empresa o unidad estratégica de negocio debe producir una rentabilidad superior a su costo, pues de no ser así es mejor trasladar los bienes utilizados a otra actividad. Esto obliga a un análisis más profundo que el desarrollado por los indicadores tradicionales de crecimiento en ingresos, utilidades y activos como factores de evaluación del desempeño. Esto además, obliga a una presentación más clara de los balances para establecer los diferentes recursos, bienes y derechos empleados por cada unidad estratégica de negocio en su proceso de generación de utilidades y flujo de caja.

Ventajas: Reconoce la importancia de la utilización del capital y su costo

asociado correspondiente.

Muestra claramente la relación entre el margen de operaciones y la intensidad en el uso del capital, de tal manera que puede utilizarse para señalar las oportunidades de mejora y los niveles de inversión apropiados para lograrlos

Relaciona claramente los factores de creación de valor, como los son el precio y la mezcla de ventas con el valor agregado

Es consisten con las técnicas utilizadas para valuar las inversiones como son el valor presente neto y el flujo de efectivo descontado.

Evalúa el desempeño de la administración por lo que puede ser utilizado como mecanismo de compensación