El control

42

FUNCIONES DEL CONTROL

-

Upload

norganistar -

Category

Business

-

view

271 -

download

0

Transcript of El control

FUNCIONES DEL CONTROL

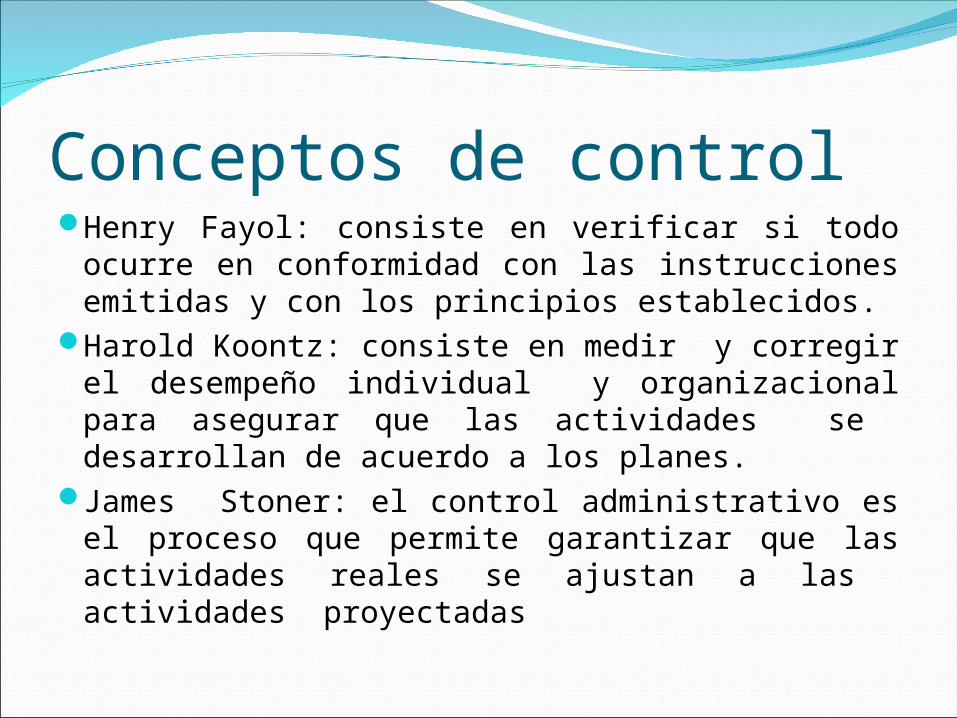

Conceptos de controlHenry Fayol: consiste en verificar si todo

ocurre en conformidad con las instrucciones emitidas y con los principios establecidos.

Harold Koontz: consiste en medir y corregir el desempeño individual y organizacional para asegurar que las actividades se desarrollan de acuerdo a los planes.

James Stoner: el control administrativo es el proceso que permite garantizar que las actividades reales se ajustan a las actividades proyectadas

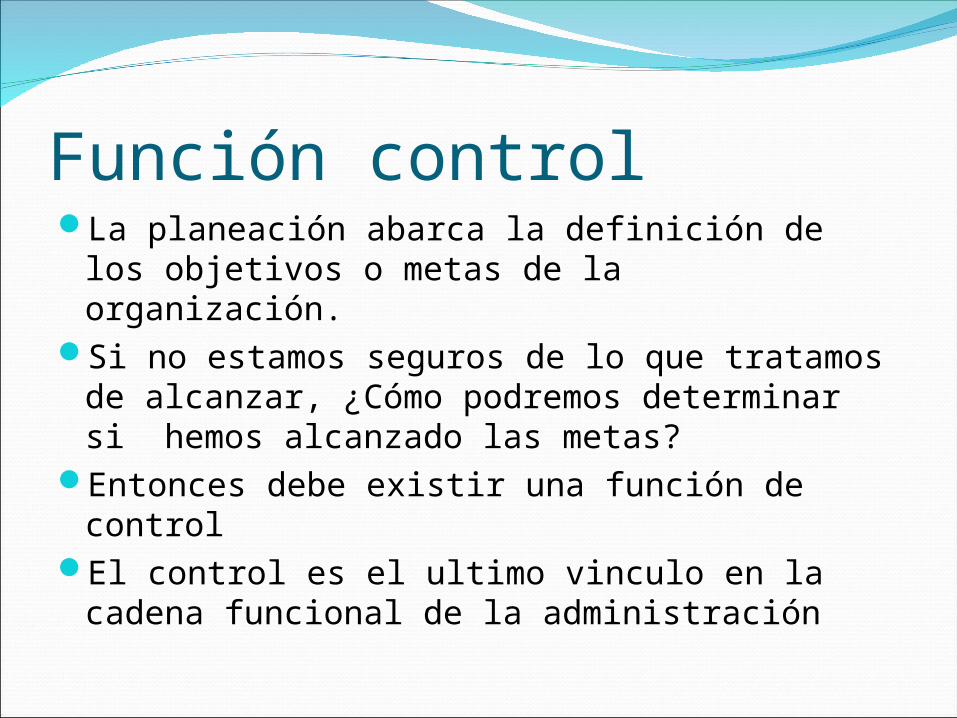

Función controlLa planeación abarca la definición de los

objetivos o metas de la organización.Si no estamos seguros de lo que tratamos de

alcanzar, ¿Cómo podremos determinar si hemos alcanzado las metas?

Entonces debe existir una función de controlEl control es el ultimo vinculo en la cadena

funcional de la administración

Función ControlEn la función control comparamos el

desempeño actual contra los objetivos, identificamos cualesquier desviación significativa, y tomamos la acción correctiva necesaria.

La planeación establece objetivos o estándares que facilitan el control

Sin planeación no puede haber CONTROL.

¿Qué es el Control? Es la medición y la corrección del desempeño con el fin

de que se cumplan los objetivos de la empresa y los planes diseñados para alcanzarlos.

Es el proceso de vigilar las actividades para cerciorarse de que se desarrollan conforme se planearon y para corregir cualquier desviación evidente.

Todos los administradores deben involucrarse en el control

Un sistema efectivo de control asegura que las actividades se terminen en formas que conduzcan al logro de las metas de la organización.

La importancia del controlEn la organización se puede planear,

(planeación) crear una estructura organizacional,(organización) se puede dirigir y motivar a los empleados,(dirección) pero no hay seguridad de que se desarrollen las actividades según la planeado y si se alcanzaran las metas que los administradores persiguen.

La importancia del controlLos administradores en general evitan

delegar y realizan ellos muchas actividades.

En su condición de administradores ellos necesitan delegar autoridad.

Al existir un sistema efectivo de control este proporciona información y retroinformación sobre el desempeño de los subordinados a los que se delego autoridad

Importancia del ControlEl administrador necesita determinar

el valor con que una persona, departamento o unidad contribuyen a la organización y luego convertir dicha contribución a estándares

La mayoría de los puestos y actividades se pueden expresar en términos tangibles y mensurables (medidas subjetivas)

Control es importante porque:Crea mejor calidad: porque las fallas de los

procesos se detectan y el proceso se corrige para eliminar errores.

Enfrentar el cambio: estos forman parte del entorno de cualquier organización ya que los mercados cambian, la competencia, las tendencias.

Agregar valor: el principal objetivo de la organización debería ser agregar valor que se fundamenta en una mejor calidad que se logra aplicando procedimiento de control, aumentando los niveles de satisfacción de los clientes.

El proceso de control Básicamente consiste en: Establecer estándares. Medir el desempeño con estos estándares. Corregir las variaciones de los estándares y

los planes En la practica consiste en tres pasos:

1.La medición del desempeño2.La comparación del desempeño real contra un

estándar3. Tomar una acción administrativa para

corregir desviaciones o estándares inadecuados.

Estándares Los estándares son criterios con los que se mide el

desempeño real o esperado.

Tipos de estándares.

Físicos: Horas de trabajo por unidad de producción. Toneladas de carga transportada, unidades de producción por hora máquina, etc..

De costos: Costos directos por unidad producida, costo de mano de obra por hora, costo por hora-máquina, costos de producción, costos de administración, costos de ventas.

De capital: Rendimiento sobre la inversión, rotación de inventarios, relación activo circulante/pasivo circulante.

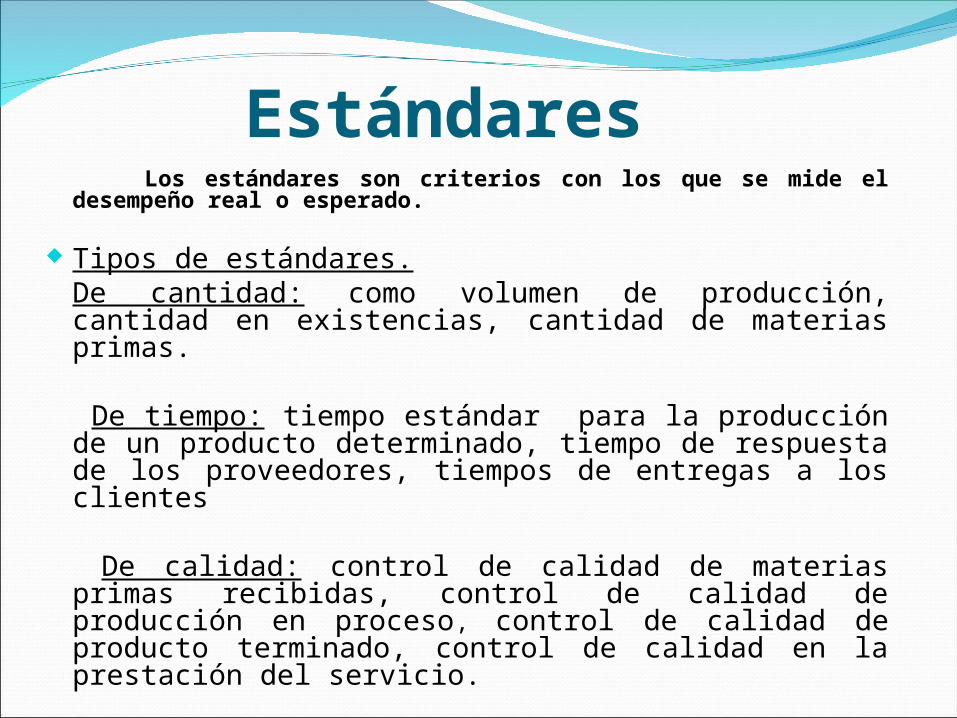

Estándares Los estándares son criterios con los que se mide el

desempeño real o esperado.

Tipos de estándares.De cantidad: como volumen de producción, cantidad en existencias, cantidad de materias primas.

De tiempo: tiempo estándar para la producción de un producto determinado, tiempo de respuesta de los proveedores, tiempos de entregas a los clientes

De calidad: control de calidad de materias primas recibidas, control de calidad de producción en proceso, control de calidad de producto terminado, control de calidad en la prestación del servicio.

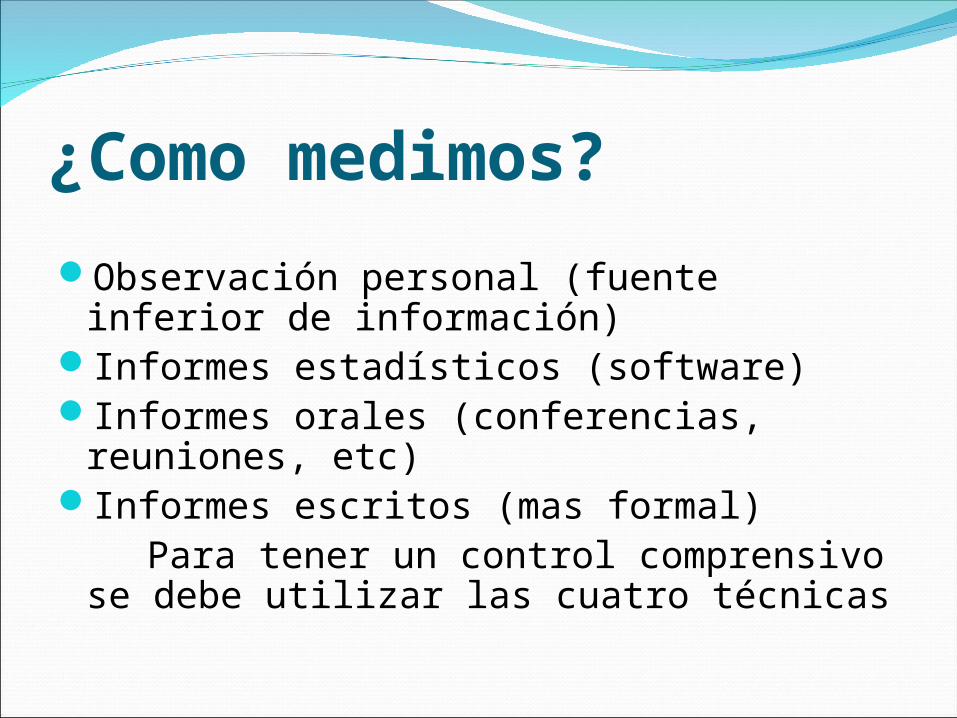

¿Como medimos?

Observación personal (fuente inferior de información)

Informes estadísticos (software)Informes orales (conferencias, reuniones,

etc)Informes escritos (mas formal) Para tener un control comprensivo se

debe utilizar las cuatro técnicas

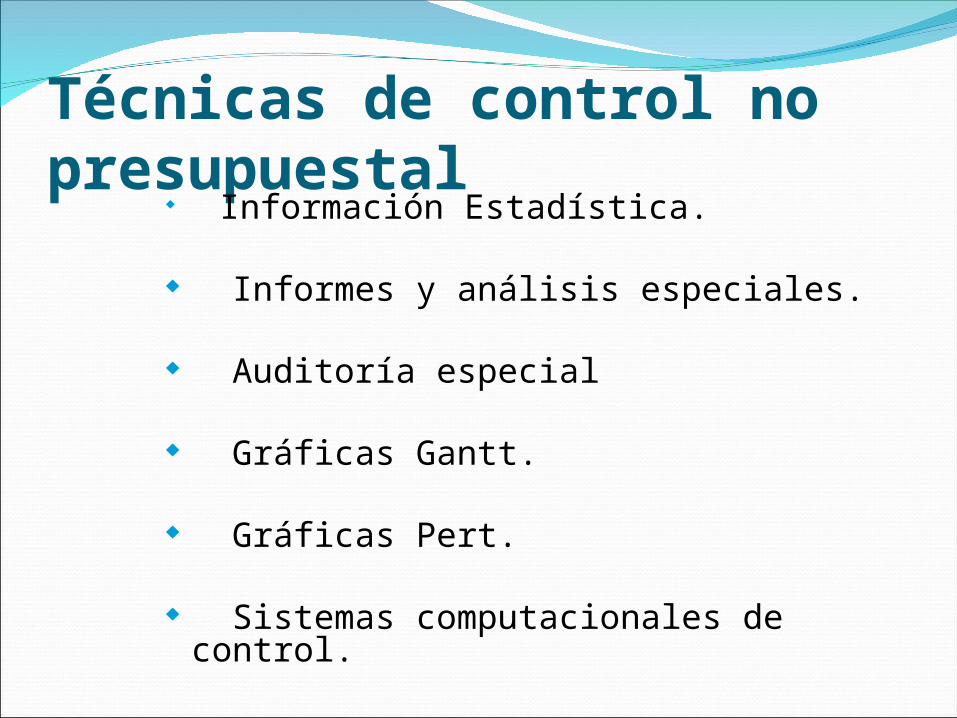

Técnicas de control no presupuestal

Información Estadística.

Informes y análisis especiales.

Auditoría especial

Gráficas Gantt.

Gráficas Pert.

Sistemas computacionales de control.

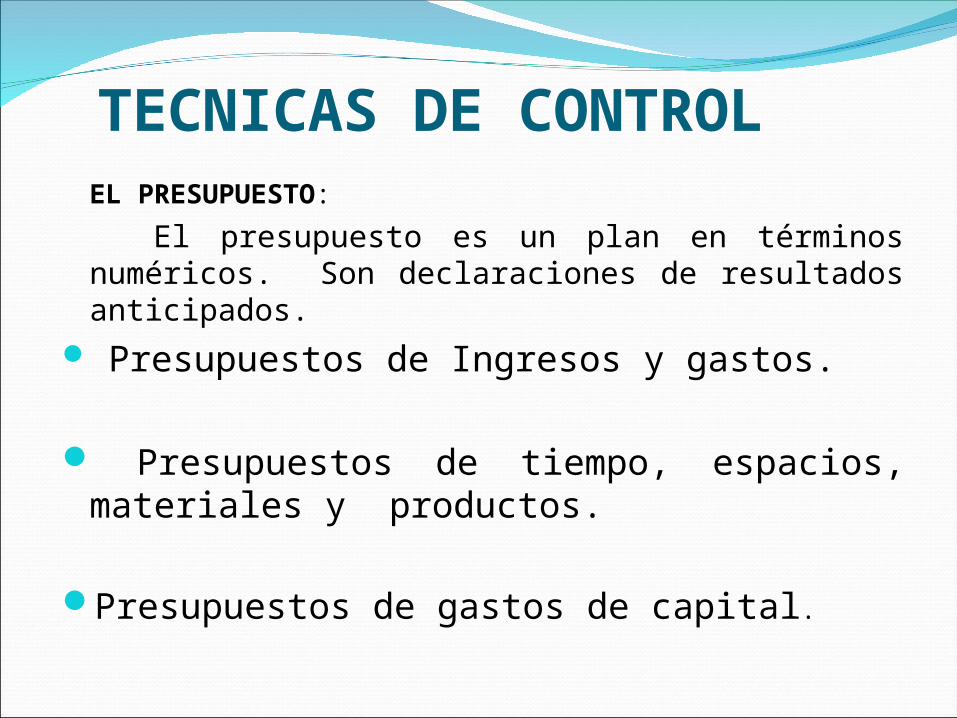

TECNICAS DE CONTROLEL PRESUPUESTO:

El presupuesto es un plan en términos numéricos. Son declaraciones de resultados anticipados.

Presupuestos de Ingresos y gastos.

Presupuestos de tiempo, espacios, materiales y productos.

Presupuestos de gastos de capital.

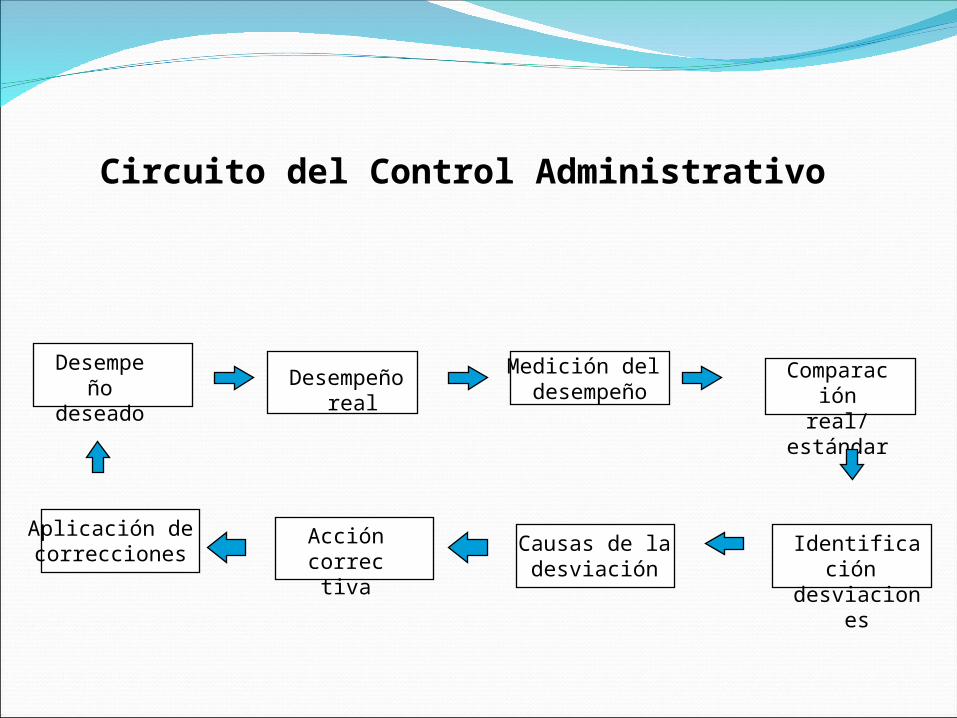

Circuito del Control Administrativo

Desempeñodeseado Desempeño

real

Comparaciónreal/estándar

Aplicación decorrecciones

Acción correctiva

Identificación desviaciones

Causas de ladesviación

Medición del desempeño

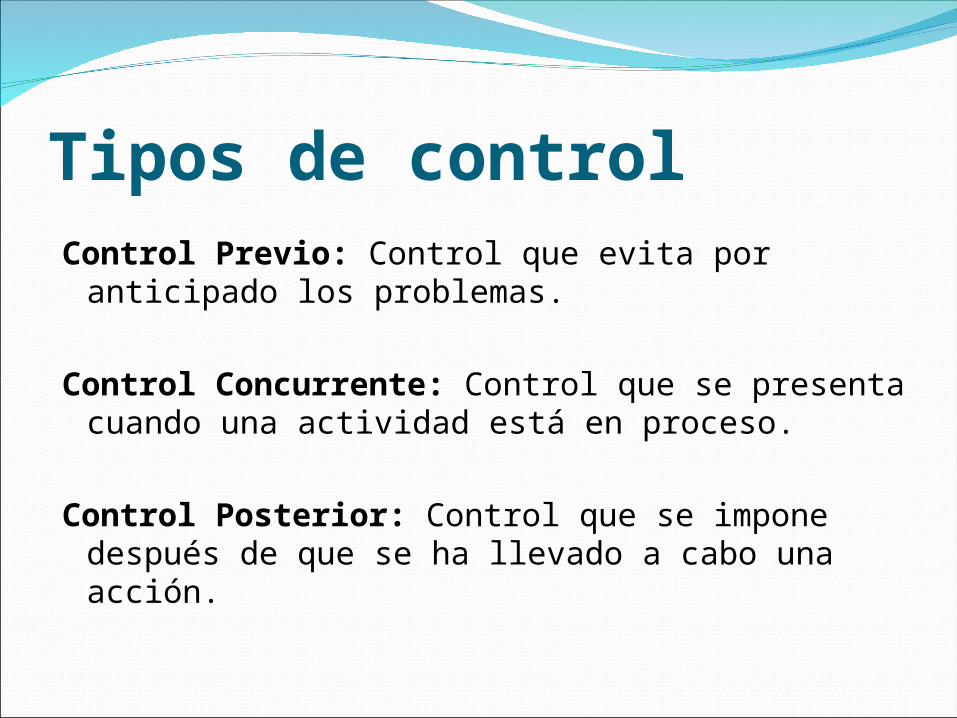

Tipos de controlControl Previo: Control que evita por

anticipado los problemas.

Control Concurrente: Control que se presenta cuando una actividad está en proceso.

Control Posterior: Control que se impone después de que se ha llevado a cabo una acción.

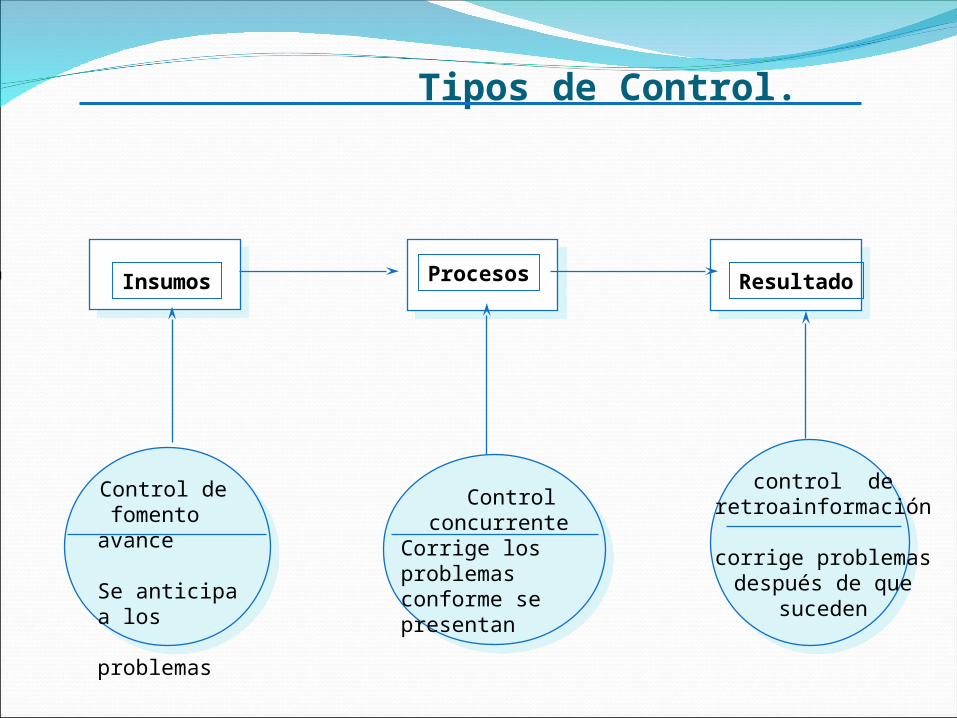

Tipos de Control.

Insumos Procesos Resultado

Control de fomento avance

Se anticipa a los problemas

Control concurrente

Corrige los problemas conforme se presentan

control deretroainformación

corrige problemasdespués de que

suceden

Enfoques de controlLa mayoría de los esfuerzos de control se

dirigen a una de las siguientes áreas: personas, finanzas, operaciones, información o el desempeño de la organización en forma global

Los administradores alcanzan las metas porque trabajan a través de otras personas

Cualidades de un sistema de control eficiente

1. Precisión.

2. Oportunidad.

3. Economía.

4. Flexibilidad.

5. Comprensión.

6. Criterio razonable.

7. Ubicación estratégica.

Cualidades de un sistema efectivo de control

Precisión. Un sistema de control que genera información inexacta puede dar por resultado que la administración deje de tomar alguna acción cuando debiera emprenderla, o hacerla que responda a un problema inexistente. Un sistema de control preciso es confiable y produce datos válidos.

Oportunismo. Los controles deben llamar con toda oportunidad la atención de la administración a las variaciones, para evitar serias infracciones al desempeño de una unidad. La mejor información tiene poco valor si está fuera de tiempo. Por tanto, un efectivo sistema de control debe proporcionar la información con oportunidad.

Cualidades de un sistema efectivo de control Economía. Un sistema de control debe tener una

operación razonablemente económica. Cualquier sistema de control tiene que justificar los beneficios que proporciona, en relación con los costos que incurre. Para reducir los costos, la administración debe intentar imponer la menor cantidad posible de control para alcanzar los resultados deseados.

Comprensión. Ningún valor tienen los controles que no se puedan comprender. Por tanto, en ocasiones es necesario implantar controles menos complejos en lugar de dispositivos sofisticados. Un sistema de control que es difícil de comprender puede ocasionar errores innecesarios, empleados frustrados, y, con el tiempo, ser eventualmente ignorado.

Cualidades de un sistema efectivo de control

Flexibilidad. Los controles efectivos deben ser

suficientemente flexibles como para poder ajustarse

a los cambios adversos o para obtener ventaja de

nuevas oportunidades. Pocas organizaciones se

enfrentan a ambientes tan estables que no tengan

necesidad de flexibilidad. Hasta estructuras

altamente mecánicas requieren controles que se

puedan ajustar conforme cambian los tiempos y las

condiciones.

Cualidades de un sistema efectivo de control

Criterios razonables. Los estándares de control

deben ser razonables y de fácil alcance. Si están

demasiado elevadas o fuera de razón, dejan de

motivar.

Ubicación Estrategia. Los administradores no pueden

controlar todo lo que sucede en una organización.

Aunque se pudiera, los beneficios no justificarían los

gasto. Como resultado, los administradores deben

ubicar controles en aquellos factores que son

estratégicos para el desempeño de la organización.

Acción correctiva de los controles

Un sistema efectivo de control no sólo debe indicar

cuando ocurre una desviación significativa del

estándar, sino que también sugiere qué acción

debe tomarse para corregir la desviación. Es decir,

tanto debe señalar el problema como especificar la

solución. Esto se logra con frecuencia al establecer

pautas si-entoncessi-entonces; por ejemplo, si los ingresos por

unidad bajan más 5%, entonces los costos unitarios

deben reducirse una cantidad similar.

Requisitos para controles eficaces

Adaptación de los controles a los planes propuestos.

Adaptación de los controles a cada administrador.

Seguridad que los controles señalen excepciones en puntos críticos.

Búsqueda de la efectividad de los controles.Asegurarse de la flexibilidad de los controles.Logro de los controles económicos.Controles dirigidos a acciones correctivas.

Bases de control (Ciclo PHVA)Planear : son los objetivos, son los programas

que desea lograr la empresa, los que facilitan alcanzar las metas.

Hacer: es poner en practica lo que se planeo para la consecución de los objetivos.

Evaluar: no es mas que la interpretación y comparación de la información obtenida con respecto a los objetivos trazados.

Actuar: es la puesta en practica de las acciones correctivas que resolverán las desviaciones que hacen perder el equilibrio al sistema.

Areas de controlÁrea de producción: Control de producción Control de calidad (Producto o Servicio) Costos de ventas Control de inventarios Control de tiempos de producción Control de tiempos de producción Control de operaciones productivas Control de mantenimiento y conservación

Areas de controlÁrea comercial:Control de ventas: acompaña el volumen diario,

semanal, quincenal, mensual y anual de ventas por clientes, vendedor, región de productos o servicios.

Control de propaganda: para acompañar la propaganda por la empresa y verificar su resultados en las ventas.

Costos de ventas: para verificar continuamente los costos de ventas, así como las comisione de los vendedores, los costos de propaganda.

Areas de controlÁrea financiera: es el área de la empresa que se

encarga que encarga del manejo y la gestión de los recursos financieros.

Control presupuestal: es el control de provisiones de los gastos financieros, por departamento, para verificar cualquier desvió en los gastos.

Control de costos: global de los costos de la empresa, producción, ventas, de administración, financieros como intereses y amortizaciones de prestamos o de financiamiento externo.

Área de talento humanoEs área que administra el personal:Controles de asistencia y retrasos: es el

control del reloj chequeador o expediente que verifica los retrasos de personal, las fallas justificadas por los médicos y las no justificadas.

Control de vacaciones: señala cuantos funcionarios están pendientes de vacaciones y por cuanto tiempo.

Control de salarios: verifica los salarios, sus ajustes o correcciones, despidos colectivos

Control de gestión El objetivo del Sistema de control de Gestión es

apoyar a los directivos en el proceso de toma de

decisiones con visión empresarial, para que se

obtengan los resultados deseados. En otras

palabras, se trata de lograr una "congruencia de

metas", para lo cual Control de Gestión crea el

marco dentro del cual las acciones tomadas por

los distintos directivos no responden solo al

interés de su propio servicio, sino que responden

al interés superior de la empresa como conjunto.

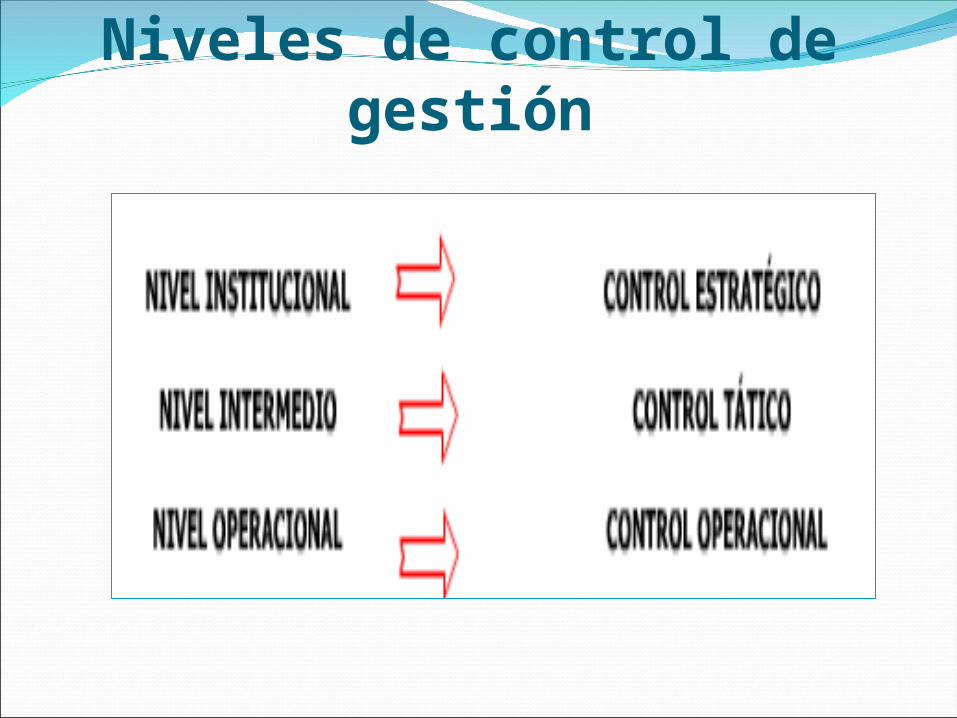

Niveles de control de gestión

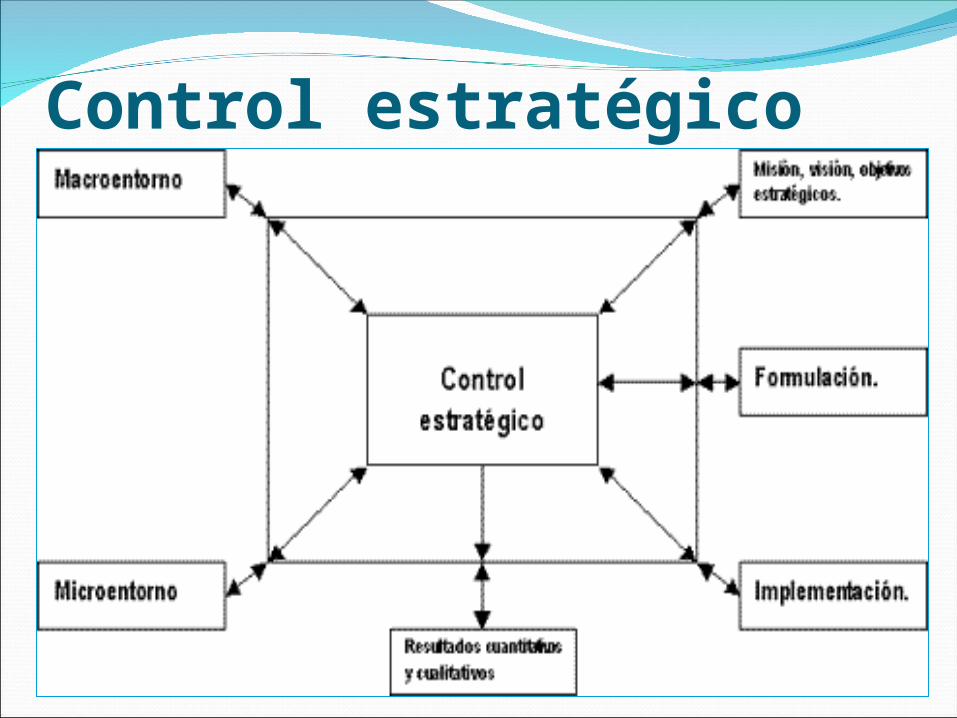

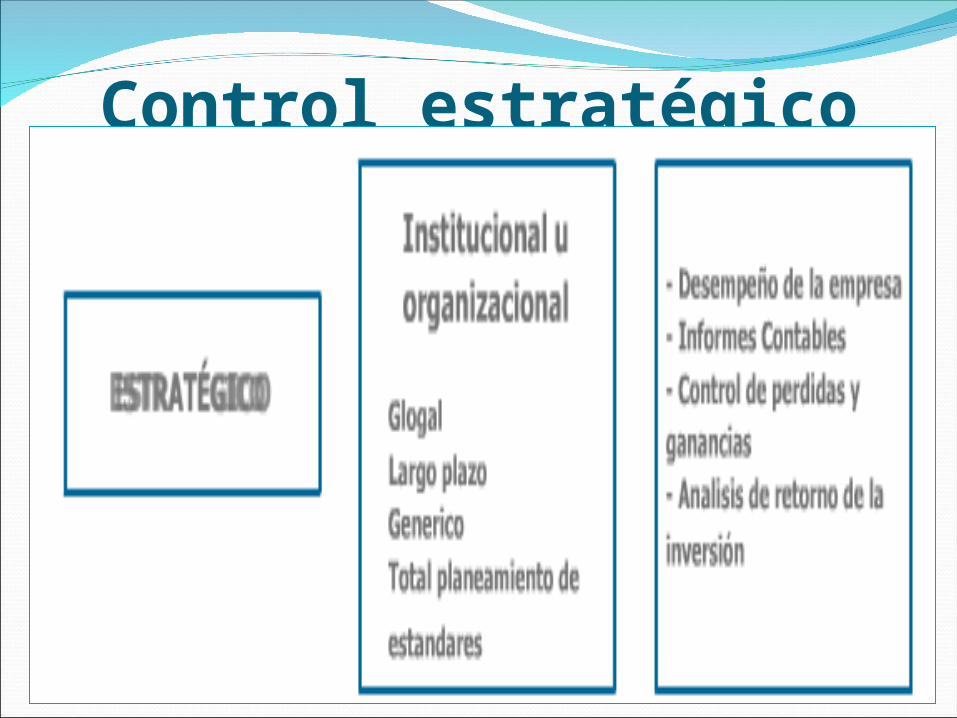

Control estratégicoEl control estratégico, también

llamado control organizacional, es tratado en el nivel institucional de la empresa y se refiere a los aspectos globales que cobijan a la empresa como un todo. Su dimensión temporal es a largo plazo. Su contenido es genérico y sintético.

Control estratégico

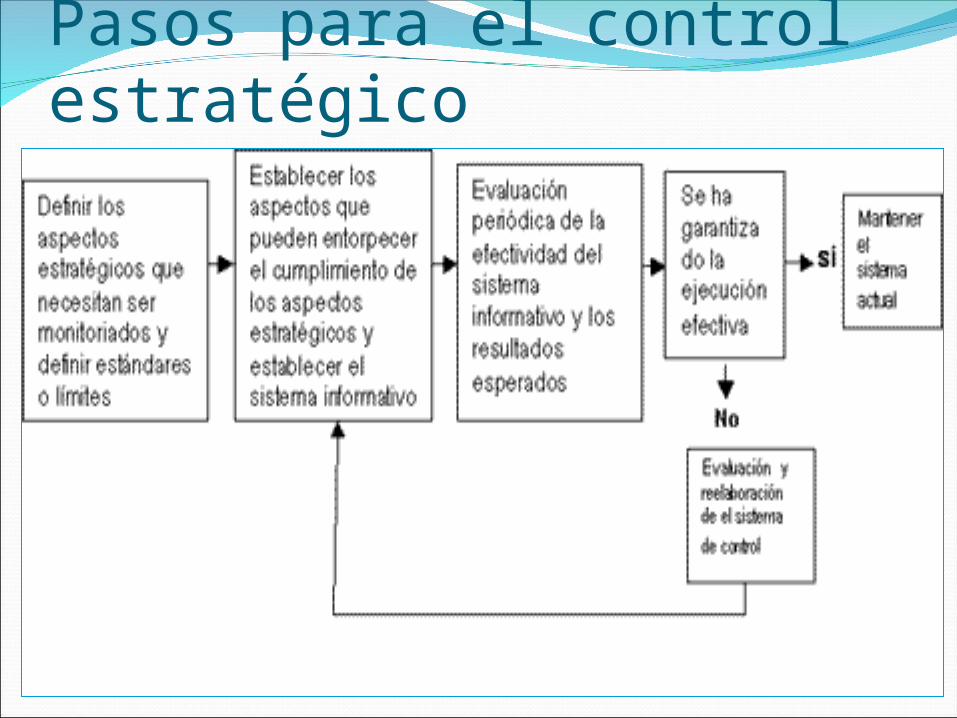

Pasos para el control estratégico

Control estratégico

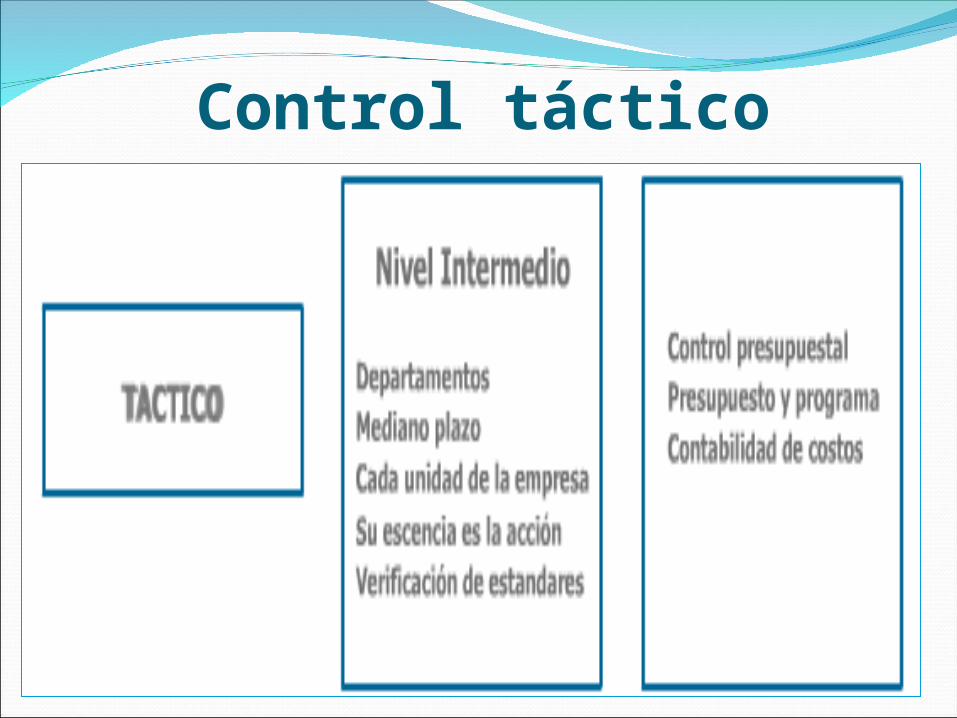

Control táctico El control ejercido en el nivel intermedio de las

empresas es el control táctico, también denominado control por departamentos o control gerencial. De manera general, el control táctico se refiere a los aspectos menos globales de la empresa.

Su espacio de tiempo es el mediano plazo. En otras palabras, su contenido no es tan genérico ni tan amplio como el control estratégico. Esta orientado al mediano plazo y aborda cada unidad de la empresa, como un departamento o cada conjunto de recursos, de manera aislada.

Control táctico

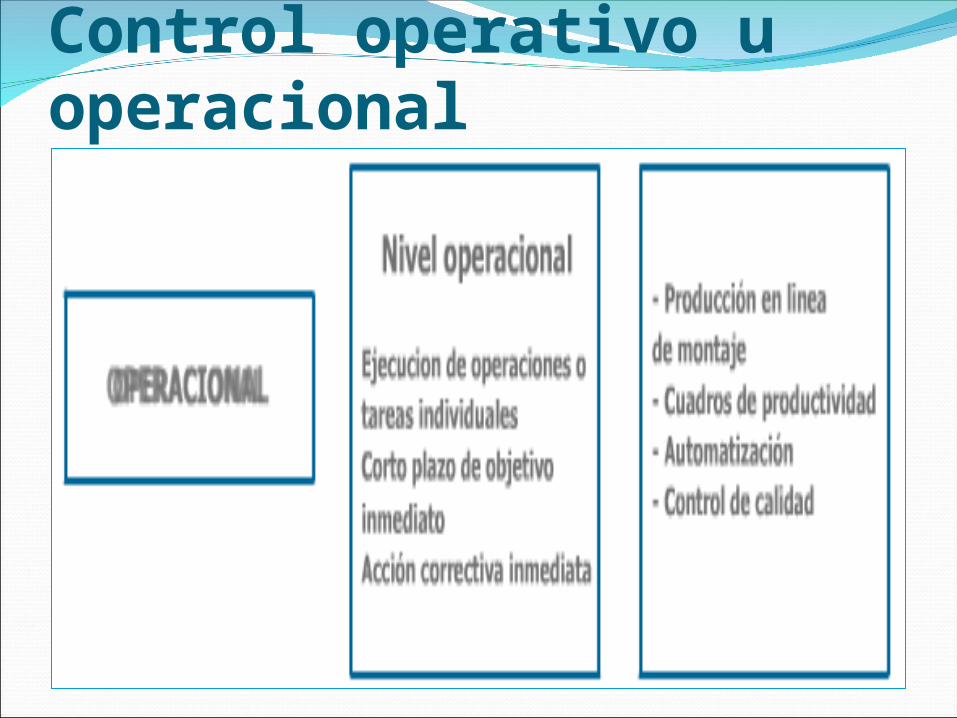

Control operativo u operacional Este control se refiere a los aspectos más

específicos, como las tareas y operaciones. Su espacio de tiempo es el corto plazo, ya que su objetivo es inmediatista: evaluar y controlar el desempeño de las tareas y las operaciones en cada momento.

También es el subsistema de control más orientado hacia la realidad concreta de la empresa: su día a día, en términos de las tareas realizadas. Es el control operacional es el subsistema de control efectuado en el nivel más bajo de la organización empresarial

Control operativo u operacional

GRACIAS ¿EL QUE NO TIENE

CONOCIMIENTO CUALQUIERA LO COMPRA, AL QUE NO SABE CUALQUIERA LO ENGAÑA?

(Simón

Rodríguez)