El control

17

EL CONTROL

-

Upload

jorge-nava -

Category

Education

-

view

119 -

download

0

Transcript of El control

EL CONTROL

CONCEPTO

El Control es EVALUACIÓN DE LA

ACCIÓN, para detectar posibles desvíos

respecto de lo planeado, desvíos que serán

corregidos mediante la utilización de un

sistema determinado cuando excedan los

límites admitidos.

También puede definirse como la

REGULACIÓN DE ACTIVIDADES de

acuerdo con los requisitos de los PLANES.

EL CONTROL PARA:

Organizaciones: Físico, Material, Simbólico.

Administración: 1) Normas. 2) Comparación de los

resultados. 3) Acciones correctivas.

Cibernética: envío de mensajes que cambian la

conducta de quienes los reciben.

Teoría de sistemas: es una función del sistema,

que sostiene las variaciones de lo ejecutado dentro

de los límites permitidos, de acuerdo a un plan.

ELEMENTOS DEL

CONTROL 1) Una característica o atributo o condición a controlar.

(Relevante o Significativa).

2) Un mecanismo o sistema sensor, que pueda medir,

a intervalos determinados, el atributo controlado.

3) Una red de comunicación que vincule al

instrumento de control con el grupo de control.

4) Una Unidad de Control, que compare lo planeado

con lo ejecutado, y detecte magnitud y sentido de

los desvíos e informe a la Dirección.

REQUISITOS DEL CONTROL

Reflejar la naturaleza y necesidades de cada actividad y

cada tipo de empresa.

Reflejar rápidamente los desvíos detectados e informar a

los responsables de tomar decisiones correctivas.

Ser flexible: adaptable en caso de cambios en los planes.

Reflejar el modelo de organización: respetar la estructura.

Ser económico: debe justificar lo que cuesta implantarlo.

Ser comprensible: sin complicaciones para los dirigentes.

Asegurar una acción correctiva: indicar el camino para la

toma de decisiones adecuadas.

TIPOS DE CONTROL

1 -El Simple o interno: Se realiza sobre las operaciones rutinarias en el Núcleo operativo.

“El Sistema de Control Interno” requiere la aplicación de tres tipos de normas:

1.El Control por “Oposición de Intereses” distribuye la responsabilidad de un proceso total en tramos, por los intervinientes.

2.El Control por “Procesos” en puntos específicos de la tarea total por el superior.

3.Las “Normas de Procedimientos” detalladas para ejecutar determinadas tareas.

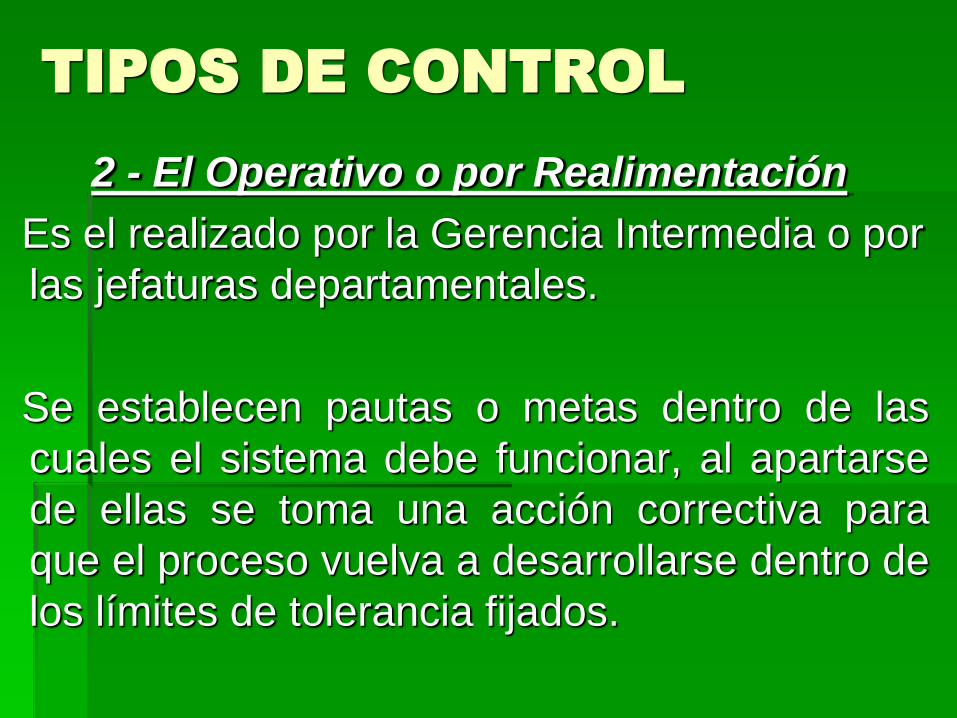

TIPOS DE CONTROL

2 - El Operativo o por Realimentación

Es el realizado por la Gerencia Intermedia o por

las jefaturas departamentales.

Se establecen pautas o metas dentro de las

cuales el sistema debe funcionar, al apartarse

de ellas se toma una acción correctiva para

que el proceso vuelva a desarrollarse dentro de

los límites de tolerancia fijados.

TIPOS DE CONTROL

3- El Superior o Gerencial “Manual de Control Superior”: Contenido: Cinco ítems o posiciones

1.Comercial: niveles de Ventas, Clientes, Costos de comercialización.

2.Operativa: Actividad Industrial, Comercial o de Servicios. Costos de operación.

3.Económica: Ganancias y Pérdidas, índices de rotación, evolución de actividad.

4.Financiera: Disponibilidades monetarias, Origen y Aplicación de Fondos. Liquidez. Deudas.

5.Patrimonial: Activos y Pasivos de la Empresa. Solvencia. Balances de períodos intermedios.

Técnicas o Canales de

Control

1. Contacto Personal: Inspección ocular.

Rutinaria o visita sorpresiva.

2. Unidades Especializadas: Las Auditorías.

Tradicional o externa u operativa o interna.

3. Vía Jerárquica: cada supervisor recibe del

subalterno, la información para control.

4. Vía Funcional: unidades departamentales

auxiliares utilizando canales funcionales.

5. Vía Informal: canales no estructurados,

secundarios. Información a confirmar.

CÓMO SE CONTROLA

El Nivel Operativo : Contacto personal y ayudado en canales informales,

según la personalidad del supervisor. El control ahí es del tipo revisión-

rechazo. La presencia física del supervisor es permanente en el lugar de

trabajo.

El Nivel Tactico: ajusta su comportamiento a los parámetros fijados por la Dirección Superior, a través de información por la vía jerárquica. Con margen de discrecionalidad para ajustar la actividad al estándar fijado. El jefe departamental recorre periódica y brevemente.

En ambos casos, nivel inferior y medio, la frecuencia del control es DIARIA.

Nivel Estrategico utiliza:

1) Los informes periódicos, globales, agrupados por categorías o posiciones.

2) Las reuniones con sus jefes departamentales, generalmente semanales.

3) El contacto personal por visitas o por asuntos importantes.

4) Informes de auditoría operativa sobre el cumplimiento de las normas de control patrimonial y de eficiencia.

QUÉ SE CONTROLA

1.Los Bienes: Son todos los Recursos

Materiales e Inmateriales, que posee la

Empresa.

2.Las Personas: integrantes de la Organización,

ligadas a la misma por diversos nexos

jurídicos.

3.Las Actividades: principales y secundarias,

desarrolladas por la Organización para el logro

de sus objetivos.

Control sobre Bienes :

Todos los susceptibles de tener valor

económico.

Se necesitan:

Normas de Control Interno obligatorias para los

que tengan bienes a su cargo que aseguren los

recaudos mínimos de custodia y seguridad.

Un Sistema Informativo con datos sobre los

tipos, cantidad, rendimiento previsto y real de

cada una de las categorías de bienes

existentes

CONTROL SOBRE PERSONAS

Normas sobre la Cantidad y Calidad del personal necesario y sobre la forma en que será incorporado. Su elaboración es facultad del Área de Organización y su cumplimiento controlado por la Auditoría.

Reglamento interno para regular la relación entre la

Organización y su personal. Control por toda la línea

jerárquica, con apoyo del Dpto. de Personal.

Sistema de evaluación individual del desempeño basado en

información de los supervisores sobre: asistencia,

dedicación, sugerencias, rendimiento, etc. que permita un

mejor control sobre la eficiencia del personal en su puesto de

trabajo.

1. ESTRUCTURA DE LA ORGANIZACIÓN, en lo referente a:

Cantidad de personas necesarias por puesto y categoría

Capacitación requerida

Cualidades y calificaciones personales

Necesidades temporarias de personal

Previsión de ampliaciones y reemplazos.

2. SELECCIÓN Y CAPACITACIÓN DEL PERSONAL:

Métodos y etapas de selección

Cursos de entrenamiento y capacitación

Promoción y transferencias

3. CUMPLIMIENTO DE OBLIGACIONES FORMALES:

Horario

Presencia

Cuidado de instrumentos

4. RENDIMIENTO Y EFICIENCIA

Productividad individual y colectiva

Iniciativas e ideas puestas al servicio de la organización

5. DISCIPLINA DENTRO DE LA ORGANIZACIÓN

Sanciones correctivas

Separación de personal

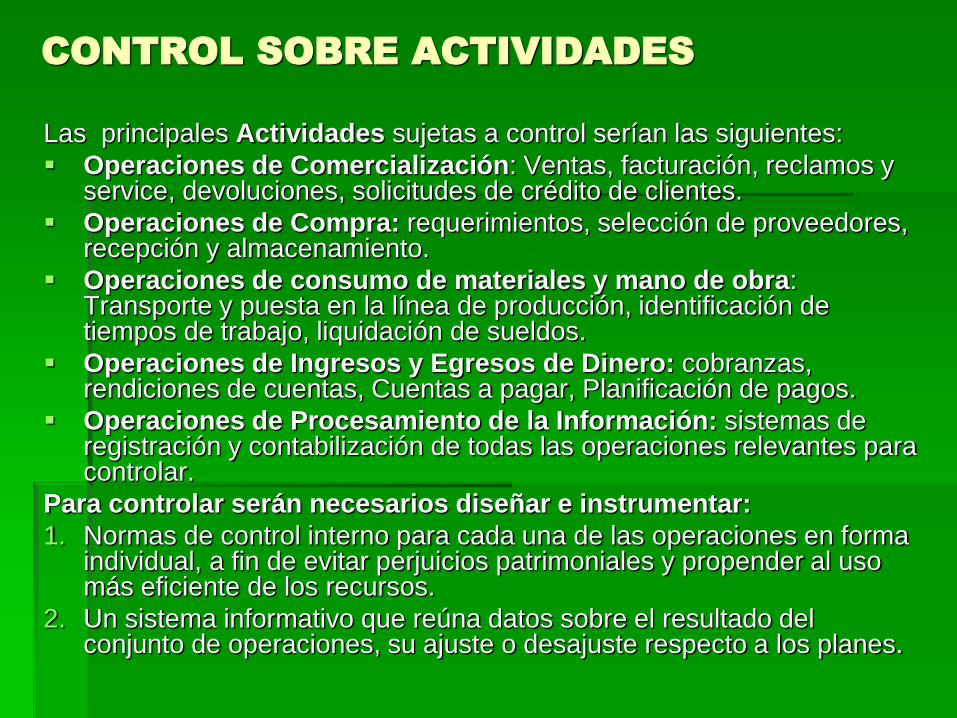

CONTROL SOBRE ACTIVIDADES

Las principales Actividades sujetas a control serían las siguientes:

Operaciones de Comercialización: Ventas, facturación, reclamos y service, devoluciones, solicitudes de crédito de clientes.

Operaciones de Compra: requerimientos, selección de proveedores, recepción y almacenamiento.

Operaciones de consumo de materiales y mano de obra: Transporte y puesta en la línea de producción, identificación de tiempos de trabajo, liquidación de sueldos.

Operaciones de Ingresos y Egresos de Dinero: cobranzas, rendiciones de cuentas, Cuentas a pagar, Planificación de pagos.

Operaciones de Procesamiento de la Información: sistemas de registración y contabilización de todas las operaciones relevantes para controlar.

Para controlar serán necesarios diseñar e instrumentar:

1. Normas de control interno para cada una de las operaciones en forma individual, a fin de evitar perjuicios patrimoniales y propender al uso más eficiente de los recursos.

2. Un sistema informativo que reúna datos sobre el resultado del conjunto de operaciones, su ajuste o desajuste respecto a los planes.

INSTRUMENTOS DE CONTROL

1.CONTROL DE PROGRESO O TEMPORALES:

La Agenda: es el más simple, sirve para ubicar en el tiempo a cada acto de toma de datos.

Los Archivos: de comprobantes o carpetas ordenadas para poner de manifiesto los papeles faltantes o las fechas o situaciones sobre las cuales hay que pedir información.

Las Planillas de asuntos en trámite: sirven para reunir información sobre un proceso complejo, a efectos de poder seguir su progreso o trámite.

Los Gráficos de control de progreso: (Gráficas de Gantt), En un eje de coordenadas se señalan sobre el eje horizontal el tiempo y sobre el vertical los asuntos a controlar.

2 - Los instrumentos informativos de

control propiamente dichos

Los reportes diarios o informes de actividad diaria: Son datos

referidos a una actividad determinada para controlarla durante un corto

período de tiempo. (Saldos de Caja, de Recaudación, Pagos, etc.)

Las planillas o formularios informativos: con datos homogéneos

sobre UN aspecto sujeto a control, que pueden ser de períodos

sucesivos o de una sola vez. P. Ej.: planillas de control presupuestario.

Los gráficos: para una rápida visualización de las series bajo control.

Dentro del nombre se incluyen a: Los gráficos cartesianos, los gráficos

de barras, los gráficos circulares.

Los informes de auditoría operativa: para mantener bajo control las

operaciones de varios sectores de la organización

Se utilizan planillas o gráficos, pero se hace hincapié en la rutina de

recepción de informes estructurados según un patrón o modelo a

través de los cuales se conocen los hechos anormales, los procesos o

cosas revisadas, su intensidad y recomendaciones de cambio.