Explicación PCGA con CAsos [Modo de compatibilidad] PDF

34

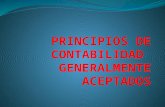

RESUMEN DE LOS P.C.G.A. RESUMEN DE LOS P.C.G.A. RESUMEN DE LOS P.C.G.A. RESUMEN DE LOS P.C.G.A. EQUIDAD UNIFORMIDAD PARTIDA DOBLE PRUDENCIA PARTIDA DOBLE IMPORTANCIA RELATIVA REALIZACION OBJETIVIDAD C OS G S ENTE BIENES DEVENGADO PRINCIPIOS GENERALES DE CONTABILIDAD BIENES ECONOMICOS MONEDA COMUN DENOMINADOR PERIODO VALUACION AL COSTO EMPRESA EN MARCHA AL COSTO EXPOSICION

-

Upload

cindy-huerta-n -

Category

Documents

-

view

522 -

download

1

Transcript of Explicación PCGA con CAsos [Modo de compatibilidad] PDF

![Page 1: Explicación PCGA con CAsos [Modo de compatibilidad] PDF](https://reader034.fdocumento.com/reader034/viewer/2022052215/557210f3497959fc0b8dfb6a/html5/thumbnails/1.jpg)

RESUMEN DE LOS P.C.G.A.RESUMEN DE LOS P.C.G.A.RESUMEN DE LOS P.C.G.A.RESUMEN DE LOS P.C.G.A.

EQUIDAD UNIFORMIDAD

PARTIDA DOBLE

PRUDENCIA

PARTIDA DOBLE

IMPORTANCIARELATIVA

REALIZACION

OBJETIVIDADC OS G S

ENTE

BIENES

DEVENGADO

PRINCIPIOS GENERALESDE CONTABILIDAD

BIENESECONOMICOS

MONEDA COMUNDENOMINADOR

PERIODO

VALUACIONAL COSTO

EMPRESA ENMARCHA

AL COSTO

EXPOSICION

![Page 2: Explicación PCGA con CAsos [Modo de compatibilidad] PDF](https://reader034.fdocumento.com/reader034/viewer/2022052215/557210f3497959fc0b8dfb6a/html5/thumbnails/2.jpg)

¿ Qué son los P C G A ?¿ Qué son los P.C.G.A. ?

• Según Robert Anthony y James S. Reece :“ Los PCGA son obra del hombre. A diferencia de laFísica, la Química y otras Ciencias Naturales, nohan sido deducidos de axiomas fundamentales , nisu validez puede verificarse por la observación y elsu validez puede verificarse por la observación y elexperimento. En cambio, han evolucionado. Elproceso evolutivo es esencialmente el siguiente :Se identifica un problema; alguien presenta unabuena solución al mismo; si otras personasconvienen en que la misma es positiva su empleoconvienen en que la misma es positiva , su empleose irá expandiéndose gradualmente hastaconvertirse por fin en un principio contable.”

![Page 3: Explicación PCGA con CAsos [Modo de compatibilidad] PDF](https://reader034.fdocumento.com/reader034/viewer/2022052215/557210f3497959fc0b8dfb6a/html5/thumbnails/3.jpg)

• La aceptación generalizada de un principio o práctica contable, suele depender del grado de eficiencia con que satisfaga tres

it icriterios :Pertinencia, Objetividad y Factibilidad.

Es PERTINENTE en el grado en que redunda en información significativa y útil para quienes necesitan tenerla , acerca de d t i ddeterminada empresa.Es OBJETIVO en tanto y en cuanto no sea influido por la predisposición mental o el prejuicio de quienes lo presentan , p p p j q p ,lleva consigo la connotación de confiabilidad y honradez así como de verificabilidad.Es FACTIBLE en el grado en que pueda instrumentárselo sinEs FACTIBLE en el grado en que pueda instrumentárselo sin incurrir en demasiado costo o complejidad.

•

![Page 4: Explicación PCGA con CAsos [Modo de compatibilidad] PDF](https://reader034.fdocumento.com/reader034/viewer/2022052215/557210f3497959fc0b8dfb6a/html5/thumbnails/4.jpg)

EquidadEquidadEquidadEquidad• Es el principio fundamental que debe

orientar la acción del profesional contableorientar la acción del profesional contableen todo momento y se enuncia así:

“La equidad entre intereses opuestosLa equidad entre intereses opuestosdebe ser una preocupación constante encontabilidad, puesto que los que sirven de,contabilidad, puesto que los que sirven de,o utilizan los datos contables puedenencontrarse ante el hecho de que losqintereses particulares se hallen enconflicto.”

![Page 5: Explicación PCGA con CAsos [Modo de compatibilidad] PDF](https://reader034.fdocumento.com/reader034/viewer/2022052215/557210f3497959fc0b8dfb6a/html5/thumbnails/5.jpg)

• Caso Práctico Nº1El contador de la empresa M&L R.Ltda. ha El contador de la empresa M&L R.Ltda. ha calculado los beneficios sociales de una trabajadora, la cual es una prima lejana, trabajadora, la cual es una prima lejana, quien a cesado de laborar el 31.01.06 el contador, al hacer los cálculos determinó contador, al hacer los cálculos determinó un importe demás como bonificación especial y movilidad. Esto va en contra del especial y movilidad. Esto va en contra del Principio de Equidad, pues el contador esta favoreciendo intereses particulares que no favoreciendo intereses particulares que no son los de la empresa.

![Page 6: Explicación PCGA con CAsos [Modo de compatibilidad] PDF](https://reader034.fdocumento.com/reader034/viewer/2022052215/557210f3497959fc0b8dfb6a/html5/thumbnails/6.jpg)

UniformidadUniformidadUniformidadUniformidad• Los principio generales, cuando fueren aplicables y

las normas particulares – principios de valuación -las normas particulares principios de valuaciónutilizados para formular los estados financieros deun determinado ente deben ser aplicablesuniformemente de un ejercicio a otro. Se debeseñalar por medio de una nota aclaratoria, el

f t l t d fi i d l iefecto en los estados financieros de cualquiercambio de importancia en la aplicación de losprincipios generales y de las normas particulares -principios generales y de las normas particularesprincipios de valuación.

![Page 7: Explicación PCGA con CAsos [Modo de compatibilidad] PDF](https://reader034.fdocumento.com/reader034/viewer/2022052215/557210f3497959fc0b8dfb6a/html5/thumbnails/7.jpg)

• Caso Práctico Nº2:• Caso Práctico N 2:La empresa BLANCO S.A. utiliza en el control de susmercaderías el método Promedio Ponderado Peps,pero al retirarse el kardista, el que lo reemplazócomunicó al contador que utilizará el método PEPScomunicó al contador que utilizará el método PEPS,el contador no le objetó.En este caso se esta incumpliendo el Principio deEn este caso se esta incumpliendo el Principio de

Uniformidad, pues el método Peps utilizado por elKardista y luego cambiado traerá comoy gconsecuencia diferencias, ya que no hayuniformidad de un ejercicio con otro.

![Page 8: Explicación PCGA con CAsos [Modo de compatibilidad] PDF](https://reader034.fdocumento.com/reader034/viewer/2022052215/557210f3497959fc0b8dfb6a/html5/thumbnails/8.jpg)

Partida DoblePartida DoblePartida DoblePartida Doble• Los hechos económicos y jurídicos de

la empresa, se expresan en formacabal aplicando sistemas contablescabal aplicando sistemas contablesque registran los dos aspectos decada acontecimiento cambios en elcada acontecimiento, cambios en elactivo y en pasivo (participaciones),

d l l ió t blque dan lugar a la ecuación contable.

![Page 9: Explicación PCGA con CAsos [Modo de compatibilidad] PDF](https://reader034.fdocumento.com/reader034/viewer/2022052215/557210f3497959fc0b8dfb6a/html5/thumbnails/9.jpg)

• Caso Práctico Nro.03T d d M d í i i• Toda compra de Mercadería, origina unpasivo que es la cuenta Proveedores.

“ La empresa CUBA S.A., es una empresa quevende solo a mayoristas y tiendas , compray y , plicores al crédito por S/. 1,000.00 nuevossoles más IGV.”Cta. Deudora: ¿Qué ingresa ? ComprasCta Acreedora ¿Qué sale? ProveedoresCta. Acreedora. ¿Qué sale? Proveedores

![Page 10: Explicación PCGA con CAsos [Modo de compatibilidad] PDF](https://reader034.fdocumento.com/reader034/viewer/2022052215/557210f3497959fc0b8dfb6a/html5/thumbnails/10.jpg)

• Toda venta de Mercaderías, origina und h l t Cli tderecho , que es la cuenta Clientes.

“ La empresa CUBA S.A., vende licores a susclientes al crédito, según factura por unvalor de S/. 2,000.00 nuevos soles más IGV.”Cta. Deudora : ¿Qué ingresa? ClientesCta Acreedora: ¿Qué sale? VentasCta. Acreedora: ¿Qué sale? Ventas

![Page 11: Explicación PCGA con CAsos [Modo de compatibilidad] PDF](https://reader034.fdocumento.com/reader034/viewer/2022052215/557210f3497959fc0b8dfb6a/html5/thumbnails/11.jpg)

EnteEnteEnteEnte• Los estados financieros se refieren siempre a

un ente donde el elemento subjetivo oun ente, donde el elemento subjetivo opropietario es considerado como tercero. Elconcepto de ente es distinto del de personaconcepto de ente es distinto del de personaya que una misma persona puede producirestados financieros de varios entes de suestados financieros de varios entes de supropiedad.

![Page 12: Explicación PCGA con CAsos [Modo de compatibilidad] PDF](https://reader034.fdocumento.com/reader034/viewer/2022052215/557210f3497959fc0b8dfb6a/html5/thumbnails/12.jpg)

• Caso Práctico Nº4Caso Práctico N 4El Sr. Juan Ríos accionista de la Cía. De ServiciosE i l S A ó t dEmpresariales S.A. compró una computadora parasu uso personal por S/.2000,00 pero la tienefuncionando en la empresa con la condición defuncionando en la empresa, con la condición deque esta le pague el mantenimiento y reparación.Además le cobra a la empresa un alquiler de S/. 600anuales y al cierre del ejercicio, esta computadorase encuentra registrada como activo de la empresa.

áEl Principio de Ente no se cumple ya que se estáregistrando como propiedad de la empresa algoque no le perteneceque no le pertenece.

![Page 13: Explicación PCGA con CAsos [Modo de compatibilidad] PDF](https://reader034.fdocumento.com/reader034/viewer/2022052215/557210f3497959fc0b8dfb6a/html5/thumbnails/13.jpg)

Bienes económicosBienes económicosBienes económicosBienes económicos• Los estados financieros se refieren siempre aLos estados financieros se refieren siempre a

bienes económicos, es decir, bienesmateriales o inmateriales que posean valormateriales o inmateriales que posean valoreconómico y por ende susceptibles de servaluados en términos monetarios.valuados en términos monetarios.

![Page 14: Explicación PCGA con CAsos [Modo de compatibilidad] PDF](https://reader034.fdocumento.com/reader034/viewer/2022052215/557210f3497959fc0b8dfb6a/html5/thumbnails/14.jpg)

• Caso Práctico Nº 5La empresa comercial RIOS S.A. realiza elpago del Impuesto General a las Ventas,pago del Impuesto General a las Ventas,por un importa de S/. 3000, con chequeNº4566 del Banco de Crédito.N 4566 del Banco de Crédito.Se cumple el Principio de BienesEconómicos al registrar el pago delEconómicos, al registrar el pago delImpuesto por pagar , cumple con sucompromiso de pago estableciendo sucompromiso de pago, estableciendo sudesenvolvimiento económico y susceptiblede ser valuados en términos monetariosde ser valuados en términos monetarios.

![Page 15: Explicación PCGA con CAsos [Modo de compatibilidad] PDF](https://reader034.fdocumento.com/reader034/viewer/2022052215/557210f3497959fc0b8dfb6a/html5/thumbnails/15.jpg)

Moneda común denominadorMoneda común denominadorMoneda común denominadorMoneda común denominador• Los estados financieros reflejan el

patrimonio mediante un recurso que seemplea para reducir todos suscomponentes heterogéneos a unaexpresión, que permita agruparlos ycompararlos fácilmente. Este recursoconsiste en elegir una moneda y valorizarlos elementos patrimoniales aplicando unprecio a cada unidad.

![Page 16: Explicación PCGA con CAsos [Modo de compatibilidad] PDF](https://reader034.fdocumento.com/reader034/viewer/2022052215/557210f3497959fc0b8dfb6a/html5/thumbnails/16.jpg)

• Caso Práctico Nº 6La Sra. Carmen Banalis, gerente de logística de unaempresa peruana de importaciones adquirió paraempresa peruana de importaciones, adquirió parasu empresa un lote de estabilizadores de voltaje aun costo $ 250.00. Esta compra fue registrada en$ p gdicha moneda. El tipo de cambio del día en querealizó la compra estaba en S/. 3.60 por dólar.En este caso se afecta el Principio de MonedaComún Denominador, pues toda transacción debe

i t d b l b d l dser registrada sobre la base de la moneda que seutiliza en el país en que opera la empresa ( en estecaso Perú)caso Perú)

![Page 17: Explicación PCGA con CAsos [Modo de compatibilidad] PDF](https://reader034.fdocumento.com/reader034/viewer/2022052215/557210f3497959fc0b8dfb6a/html5/thumbnails/17.jpg)

Empresa en MarchaEmpresa en MarchaEmpresa en MarchaEmpresa en Marcha• Salvo indicación expresa en contrario, se

entiende que los estados financierosqpertenecen a una <empresa en marcha>,considerándose que el concepto queq p qinforma la mencionada expresión, se refierea todo organismo económico cuyag yexistencia temporal tiene plena vigencia yproyección.p y

![Page 18: Explicación PCGA con CAsos [Modo de compatibilidad] PDF](https://reader034.fdocumento.com/reader034/viewer/2022052215/557210f3497959fc0b8dfb6a/html5/thumbnails/18.jpg)

• Caso Práctico Nº 7El empresa CASIO S.A.C. con RUC Nº 20192137485,dedicada a la Comercialización de Lubricantes,inicia sus operaciones el 1ero. de Julio del 2005,solicita al contador de la empresa elabore lad l ió J d d l t j i ideclaración Jurada del presente ejercicioeconómico.El contador de la empresa CASIO S A C cumpleEl contador de la empresa CASIO S.A.C. cumplecon el Principio de Empresa en Marcha, al elaborarlos Estados Financieros :Balance General y Estadolos Estados Financieros :Balance General y Estadode Ganancias y Pérdidas, se entienden quepertenecen a una empresa que tiene plenavigencia y proyección.

![Page 19: Explicación PCGA con CAsos [Modo de compatibilidad] PDF](https://reader034.fdocumento.com/reader034/viewer/2022052215/557210f3497959fc0b8dfb6a/html5/thumbnails/19.jpg)

ExposiciónExposiciónExposiciónExposición• Los estados financieros deben contener

todo la información y discriminación básicatodo la información y discriminación básicay adicional que sea necesaria para unaadecuada interpretación de la situaciónadecuada interpretación de la situaciónfinanciera y de los resultados económicosdel ente a que se refierendel ente a que se refieren.

![Page 20: Explicación PCGA con CAsos [Modo de compatibilidad] PDF](https://reader034.fdocumento.com/reader034/viewer/2022052215/557210f3497959fc0b8dfb6a/html5/thumbnails/20.jpg)

Caso Práctico Nº 8• Caso Práctico Nº 8La empresa CASTRO S.A. al finalizar el ejercicioeconómico prepara sus Estados Financieros para surespectiva presentación.El t d d l CASTRO S A lEl contador de la empresa CASTRO S.A. cumplecon el Principio de Exposición, al elaborar susEstados Financieros con sus respectivas Notas 1 y 2Estados Financieros con sus respectivas Notas 1 y 2las cuales darán la información de la actividad ypolítica, y mediante las Notas específicas lapolítica, y mediante las Notas específicas ladiscriminación básica y adicional que seanecesaria.

![Page 21: Explicación PCGA con CAsos [Modo de compatibilidad] PDF](https://reader034.fdocumento.com/reader034/viewer/2022052215/557210f3497959fc0b8dfb6a/html5/thumbnails/21.jpg)

Valuación al costoValuación al costoValuación al costoValuación al costo• El valor de costo de adquisición o

producción constituye el criterio principal yp y p p ybásico de valuación, que condiciona laformulación de los estados financierosllamados de situación, en correspondenciatambién con el concepto de <empresa enp pmarcha>, razón por la cual esta normaadquiere el carácter de principio.q p p

![Page 22: Explicación PCGA con CAsos [Modo de compatibilidad] PDF](https://reader034.fdocumento.com/reader034/viewer/2022052215/557210f3497959fc0b8dfb6a/html5/thumbnails/22.jpg)

• Caso Práctico Nº 9La empresa DUDO S.A.,compró unamaquinaria por un valor de S/. 100,000, peromaquinaria por un valor de S/. 100,000, peropor un aumento sostenido de mercado delas maquinarias, el valor subió a S/. 200,000las maquinarias, el valor subió a S/. 200,000en los meses siguientes. La diferencia con elcosto se abonó a utilidades retenidas y alcosto se abonó a utilidades retenidas y alfinal del Balance, el bien aparece con esteúltimo valorúltimo valor .El Principio de Valuación al Costo, no secumple ya que no se está registrando alcumple, ya que no se está registrando alvalor de adquisición de dicho activo.

![Page 23: Explicación PCGA con CAsos [Modo de compatibilidad] PDF](https://reader034.fdocumento.com/reader034/viewer/2022052215/557210f3497959fc0b8dfb6a/html5/thumbnails/23.jpg)

PeriodoPeriodoPeriodoPeriodo• En la <empresa en marcha> es necesario

medir el resultado de la gestión de tiempoen tiempo, ya sea para satisfacer razonesde administración, legales, fiscales o paracumplir con compromisos financieros.

• El lapso que media entre una fecha y otrase llama periodo. Para los efectos del PlanContable General, este periodo es de docemeses y recibe el nombre de EjercicioEconómico.

![Page 24: Explicación PCGA con CAsos [Modo de compatibilidad] PDF](https://reader034.fdocumento.com/reader034/viewer/2022052215/557210f3497959fc0b8dfb6a/html5/thumbnails/24.jpg)

•Caso Práctico Nº 10La empresa MOBIL S.A., dedicada a lacomercialización de lubricantes, inicia suscomercialización de lubricantes, inicia susoperaciones el 1ero. de Julio del 2005, lascompras y ventas de Julio a Diciembre sonal contado.La empresa MOBIL S.A. al elaborar elBalance General , al cierre del ejercicioeconómico del 2005 , cumple con elP i i i d P i d t idi d lPrincipio de Periodo, esta midiendo lagestión empresarial de los hechoseconómicos en un término de tiempoeconómicos en un término de tiempo.

![Page 25: Explicación PCGA con CAsos [Modo de compatibilidad] PDF](https://reader034.fdocumento.com/reader034/viewer/2022052215/557210f3497959fc0b8dfb6a/html5/thumbnails/25.jpg)

DevengadoDevengadoDevengadoDevengado• Las variaciones patrimoniales que se debenp q

considerar para establecer el resultadoeconómico son las que corresponden a unq pejercicio si entrar a distinguir si se hacobrado o pagado durante dicho período.p g p

![Page 26: Explicación PCGA con CAsos [Modo de compatibilidad] PDF](https://reader034.fdocumento.com/reader034/viewer/2022052215/557210f3497959fc0b8dfb6a/html5/thumbnails/26.jpg)

• Caso Práctico Nº 11El contador de la empresa <XYZ> S.A.,elaboró los Estados Financieros al 31 deelaboró los Estados Financieros al 31 deDiciembre y el 12 de Enero del año siguienterecibió un lote de facturas pendientes derecibió un lote de facturas pendientes depago correspondientes a gastos del añoanterior por un total de S/ 600 00; pero comoanterior por un total de S/. 600.00; pero comoya había cerrado la contabilidad adiciembre optó por registrarlos en Enerodiciembre, optó por registrarlos en Enero.Aquí se viola en Principio de Devengado,pues los gastos debieron hacerse registradopues los gastos debieron hacerse registradoen el periodo en el cual se generaron.

![Page 27: Explicación PCGA con CAsos [Modo de compatibilidad] PDF](https://reader034.fdocumento.com/reader034/viewer/2022052215/557210f3497959fc0b8dfb6a/html5/thumbnails/27.jpg)

ObjetividadObjetividadObjetividadObjetividad• Los cambios en el activo, pasivo y en la

expresión contable del patrimonio neto seexpresión contable del patrimonio neto, sedeben reconocer formalmente en losregistros contables; tan pronto como searegistros contables; tan pronto como seaposible medirlos objetivamente y expresaruna medida en términos monetariosuna medida en términos monetarios.

![Page 28: Explicación PCGA con CAsos [Modo de compatibilidad] PDF](https://reader034.fdocumento.com/reader034/viewer/2022052215/557210f3497959fc0b8dfb6a/html5/thumbnails/28.jpg)

• Caso Práctico Nº 12• Caso Práctico N 12La empresa OMEGA S.A., compra unafotocopiadora por S/ 3000 mas el Impuestofotocopiadora por S/ 3000, mas el Impuestogeneral a las Ventas (18%), al contado.Se cumple con el Principio de ObjetividadSe cumple con el Principio de Objetividadcuando al registrar la operación seincrementa el Activo de la empresa ,incrementa el Activo de la empresa ,cargando la fotocopiadora a la cuenta 33 ,se reconoce formalmente la compra ypueden ser medidos objetivamente entérminos monetarios.

![Page 29: Explicación PCGA con CAsos [Modo de compatibilidad] PDF](https://reader034.fdocumento.com/reader034/viewer/2022052215/557210f3497959fc0b8dfb6a/html5/thumbnails/29.jpg)

RealizaciónRealizaciónRealizaciónRealizaciónL lt d ó i l d b• Los resultados económicos solo se debencomputar cuando sean realizados, o seacuando la operación que los originancuando la operación que los originanqueda perfeccionada desde el punto devista de la legislación o prácticasvista de la legislación o prácticascomerciales aplicables y se hayanponderado fundamentalmente todos lospriesgos inherentes a tal operación. Se debeestablecer como carácter general que el

i i iconcepto <realizado> participa delconcepto de <devengado>.

![Page 30: Explicación PCGA con CAsos [Modo de compatibilidad] PDF](https://reader034.fdocumento.com/reader034/viewer/2022052215/557210f3497959fc0b8dfb6a/html5/thumbnails/30.jpg)

• Caso Práctico Nº 13La Distribuidora NALU S.A.C., registra comoventas de mercaderías ya cobradas, elyimporte de S/. 600.00, las cuales no hansido entregadas.gSe cumple el Principio de Realización, si alregistrar la operación, no se reconoceregistrar la operación, no se reconocecomo VENTA-Cuenta 70 hasta que se hayarealizado la entrega de la mercadería, esrealizado la entrega de la mercadería, esdecir que cada una de las partes cumplacon su obligación. Los S/. 600.00 secon su obligación. Los S/. 600.00 seregistrarán como anticipos recibidos en lacuenta de Balance 12.2.cuenta de Balance 12.2.

![Page 31: Explicación PCGA con CAsos [Modo de compatibilidad] PDF](https://reader034.fdocumento.com/reader034/viewer/2022052215/557210f3497959fc0b8dfb6a/html5/thumbnails/31.jpg)

PrudenciaPrudenciaPrudenciaPrudenciaSi ifi d d b l i t• Significa que cuando se deba elegir entredos valores para un elemento del activo,normalmente se debe optar por el masnormalmente se debe optar por el masbajo, o bien que una operación secontabilice de tal modo que lacontabilice de tal modo que laparticipación del propietario sea menor.Este principio general se puede expresarp p g p ptambién diciendo:<contabilizar todas laspérdidas cuando se conocen y las

iganancias solamente cuando ya se hayanrealizado>.

![Page 32: Explicación PCGA con CAsos [Modo de compatibilidad] PDF](https://reader034.fdocumento.com/reader034/viewer/2022052215/557210f3497959fc0b8dfb6a/html5/thumbnails/32.jpg)

• Caso Práctico Nº 14Caso Práctico N 14Comercial LOS FAROS S.A., recibe el importede S/.750.00, por ventas de mercaderías, lasde S/.750.00, por ventas de mercaderías, lascuales no han sido entregadas, al cierre delejercicio económico.jEste caso cumple con el Principio dePrudencia, si no se registra como VENTA,ghasta que se haya realizado la entrega demercaderías, es decir que las ganancias(V t ) i t d f ti t(Ventas) se registran cuando efectivamentese hayan realizado. Se registrará en unacuenta de Balance como Anticiposcuenta de Balance como Anticiposrecibidos, Cta. 12.2

![Page 33: Explicación PCGA con CAsos [Modo de compatibilidad] PDF](https://reader034.fdocumento.com/reader034/viewer/2022052215/557210f3497959fc0b8dfb6a/html5/thumbnails/33.jpg)

Importancia RelativaImportancia RelativaImportancia RelativaImportancia RelativaAl ponderar la correcta aplicación de los principiosp p p pgenerales y normas particulares se debenecesariamente con sentido práctico. Frecuentementese presentan situaciones que no encuadran dentro dese presentan situaciones que no encuadran dentro deaquellos y que, sin embargo, no presentan problemas,porque el efecto que producen no distorsiona el CuadroGeneralGeneral.

No existe una línea demarcatoria que fije los límites de loque es y no significativo, consecuentemente se debeque es y no significativo, consecuentemente se debeaplicar el mejor criterio para resolver lo que correspondaen cada caso, de acuerdo a las circunstancias ,teniendo en cuenta factores tales como el efectoteniendo en cuenta factores tales , como el efectorelativo en el Activo, Pasivo, Patrimonio o en el resultadode las operaciones.

![Page 34: Explicación PCGA con CAsos [Modo de compatibilidad] PDF](https://reader034.fdocumento.com/reader034/viewer/2022052215/557210f3497959fc0b8dfb6a/html5/thumbnails/34.jpg)

• Caso Práctico Nº15La empresa EL SOL S.A. solicita a su contador que le realice un análisis porcentual del Estado de pGanancias y Pérdidas, para poder determinar si fue una buena gestión.El contador al realizar el análisis porcentual comparativo con el período anterior , cumple con el Principio de Importancia Relativa porque este el Principio de Importancia Relativa , porque este período sirve de base para poder medir su incidencia en cada rubro en el Resultado del incidencia en cada rubro en el Resultado del Ejercicio. Y así podrán tomar decisiones sobre los resultados obtenidos, por lo tanto su importancia la darán de acuerdo al giro del negocio o sobre la medición de los objetivos tratados por la empresa.