GESTIÓN DE PRECIOS - salesup.com · 6 Errores y mitos comunes que merman la utilidad ... Este...

62

GESTIÓN DE PRECIOS Una perspectiva diferente para mejorar tu rentabilidad empresarial

Transcript of GESTIÓN DE PRECIOS - salesup.com · 6 Errores y mitos comunes que merman la utilidad ... Este...

1

Índi

ce

www.salesup.com Comparte este eBook:

GESTIÓN DE

PRECIOSUna perspectiva diferente para mejorar tu rentabilidad empresarial

2

Índi

ce

www.salesup.com Comparte este eBook:

Gestión de precios. Una perspectiva diferente para mejorar tu rentabilidad empresarial.

© 2017 por SalesUp!www.salesup.com

Prohibida la reproducción total o parcial de este libro sin autorización del autor. Todos los derechos reservados.

Primera edición

3

Índi

ce

www.salesup.com Comparte este eBook:

Un apasionado de las estrategias comerciales, la agilidad en los procesos y cómo llevar a las organizaciones a mejorar su rentabilidad. En el 2014 desarrolló una herramienta analítica de precios que ha logrado incremen-tar las utilidades de diversas empresas.

Su experiencia profesional se encuentra principalmente en las indus-trias de software y construcción. Ha trabajado en empresas como Grupo Lamosa, Cemex y USG y actualmente, además de ser Director Comercial en SalesUp! y consultor, disfruta compartir su conocimiento impartien-do cátedra en la Universidad Tecmilenio, Campus Cancún.

Anthony es egresado de la maestría en negocios y administración del Instituto Tecnológico de Estudios Superiores de Monterrey.

Conoce más de Anthony Mandujano en:

Acerca del autor

Anthony Mandujano SchiefeggerDirector Comercial · SalesUp!

4

Índi

ce

www.salesup.com Comparte este eBook:

Índice

5 Introducción

6 Errores y mitos comunes que merman la utilidad

10 El impacto de los descuentos

22 Elasticidad de la demanda

28 El cliente no te compra por lo que cuestan tus productos

38 ¿Cómo implementar una estrategia de precios en función del valor?

47 Radiografía comercial de las empresas

56 Conclusiones

61 Nota del autor

5

Índi

ce

www.salesup.com Comparte este eBook:

Estamos de acuerdo que ofrecer un descuento es necesario. De hecho quien no tiene políticas sobre ello probablemente está perdiendo dinero porque los descuentos deben ser utilizados para maximizar las utilida-

des mediante la segmentación correcta de los clientes.

El problema en las empresas la-tinoamericanas no radica en otorgar descuentos, sino en no entender el incremento de vo-lumen que debe compensarlos y relacionar el aumento de ven-tas así como la participación de mercado con un incremento en la utilidad. En el Estudio de ren-tabilidad de las empresas latinoa-mericanas realizado por SalesUp! se comprueba que solo 1 de cada 10 directivos comprende el im-pacto de sus descuentos, lo cual refuerza el problema expresado.

Este desconocimiento tiene como origen el cómo se concibe la genera-ción de utilidades y la falta de estra-tegias claras y alineadas en cada una de las jerarquías de las organizacio-nes; mismas que entran en un círculo vicioso que erosiona y genera guerra de precios, llevando a la empresa a tomar una serie de malas decisiones.

Este eBook, explica cuáles son los errores más comunes que cometen las organizaciones y que merman sus utilidades. Contempla la estra-tegia de precios desde una nueva perspectiva que te ayudará a com-prender cómo una gestión adecua-da de los precios puede mejorar de manera significativa los resultados de tu empresa.

Introducción

6

Índi

ce

www.salesup.com Comparte este eBook:

LA UTILIDADErrores y mitos comunes que merman

7

Índi

ce

www.salesup.com Comparte este eBook:

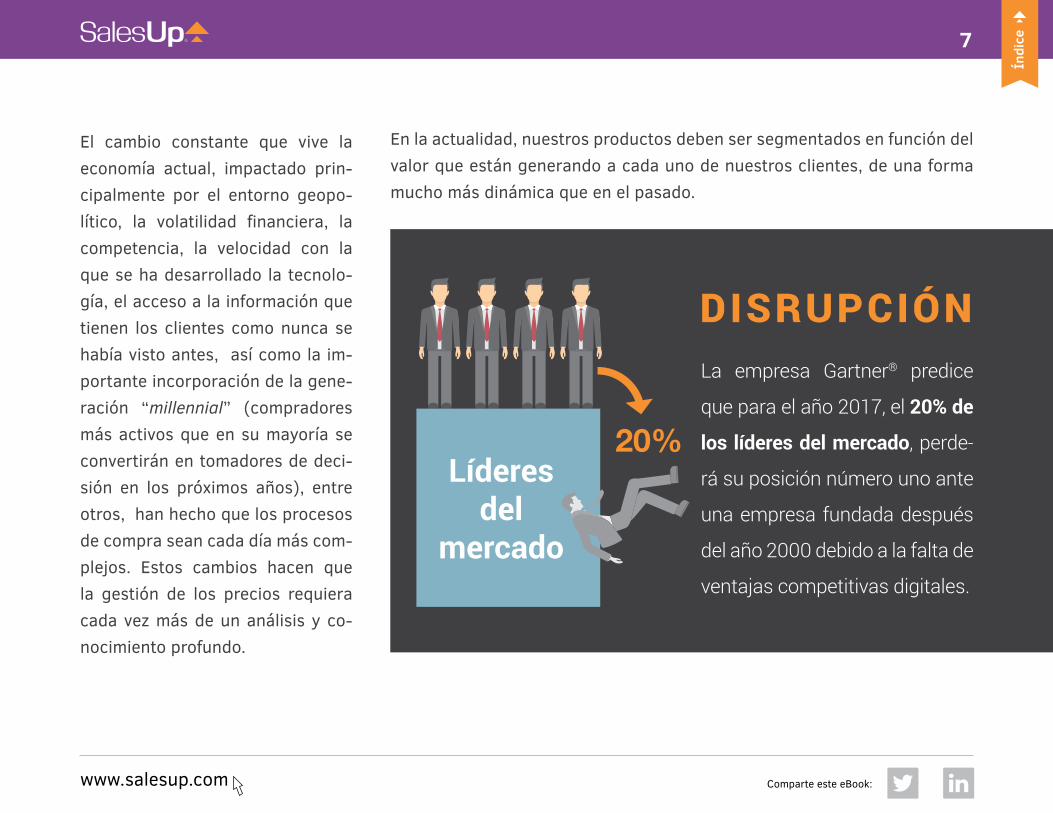

El cambio constante que vive la economía actual, impactado prin-cipalmente por el entorno geopo-lítico, la volatilidad financiera, la competencia, la velocidad con la que se ha desarrollado la tecnolo-gía, el acceso a la información que tienen los clientes como nunca se había visto antes, así como la im-portante incorporación de la gene-ración “millennial” (compradores más activos que en su mayoría se convertirán en tomadores de deci-sión en los próximos años), entre otros, han hecho que los procesos de compra sean cada día más com-plejos. Estos cambios hacen que la gestión de los precios requiera cada vez más de un análisis y co-nocimiento profundo.

DISRUPCIÓN

20%

En la actualidad, nuestros productos deben ser segmentados en función del valor que están generando a cada uno de nuestros clientes, de una forma mucho más dinámica que en el pasado.

La empresa Gartner® predice

que para el año 2017, el 20% de

los líderes del mercado, perde-

rá su posición número uno ante

una empresa fundada después

del año 2000 debido a la falta de

ventajas competitivas digitales.

Líderesdel

mercado

8

Índi

ce

www.salesup.com Comparte este eBook:

En los últimos años, todos estos cambios han obligado a muchas empresas a establecer nuevas estrategias con enfo-que a la reducción de costos e incremento de volumen prin-cipalmente. Sin embargo, salvo algunas excepciones, estas acciones no son del todo rentables, primordialmente porque la reducción de costos a menudo impacta tu oferta de va-lor, lo que deriva en tener que limitar alguna propuesta que hacías, a la que tus clientes estaban acostumbrados y que ahora no cubrirá sus expectativas. Adicionalmente, el creci-miento en volumen no es sencillo de obtener, ya que la Co-misión Económica para América Latina y el Caribe (CEPAL) prevé que América Latina y el Caribe crecerán 1.5% en el 2017.

La administración profesional del precio es una alternativa que algunas empresas ya están incorporando y de la que están tomando ventaja por el impacto que tiene en sus or-ganizaciones. En mi experiencia he visto organizaciones que implementan estrategias de precio, que facturan aproxima-damente 5 millones de dólares al año y que obtienen creci- mientos de hasta un 200% en la utilidad operativa. Desafor-tunadamente estas empresas son la minoría.

Fuente: CEPAL

-8% 8%0%

5.7%

6.3%

4.3%

4.5%

2%

2%

3.4%

4%

3.7%

4.1%

3.8%

3.2%

2.2%

2.3%

2.6%

0.5%

-4%

1.2%

2.5%

1.1%

0.2%

República Dominicana

Panamá

Nicaragua

Bolivia

Costa Rica

Perú

Paraguay

Honduras

Guatemala

Colombia

Argentina

El Salvador

México

Chile

Cuba

Uruguay

Brasil

Ecuador

Venezuela

Sudamérica

Latinoamérica y Caribe

México y Centroamérica

PRONÓSTICOS PIB 2017

1.5%

9

Índi

ce

www.salesup.com Comparte este eBook:

Es común que los mandos directivos de las empresas no le den la importan-cia adecuada a la administración de precios y mientras esto sucede, cada departamento de la organización sigue enfocado en alcanzar sus propios indicadores.

Aunque muchas empresas pueden argumentar tener ya elaborada una estrategia de precios que implique la seg-mentación de clientes por tamaño, industria, ubicación geográfica, etcétera, la reali-dad es que muy pocas reali-zan una correcta gestión de precios. Esto implica tener gobernanza, límites claros en los descuentos, incenti-vos alineados a la rentabili-dad, entre otros. Esta mala gestión puede mermar las utilidades, e incluso en ca-sos más severos, llevarlas a niveles insostenibles que de-tonen la quiebra.

Producción Finanzas Ventas Marketing

Orientados al volumen y cuota del mercado a menudo a costa de la rentabilidad.

Orientados a mejorar los costos a menudo a costa del servicio.

10

Índi

ce

www.salesup.com Comparte este eBook:

LOS DESCUENTOSEl impacto de

11

Índi

ce

www.salesup.com Comparte este eBook:

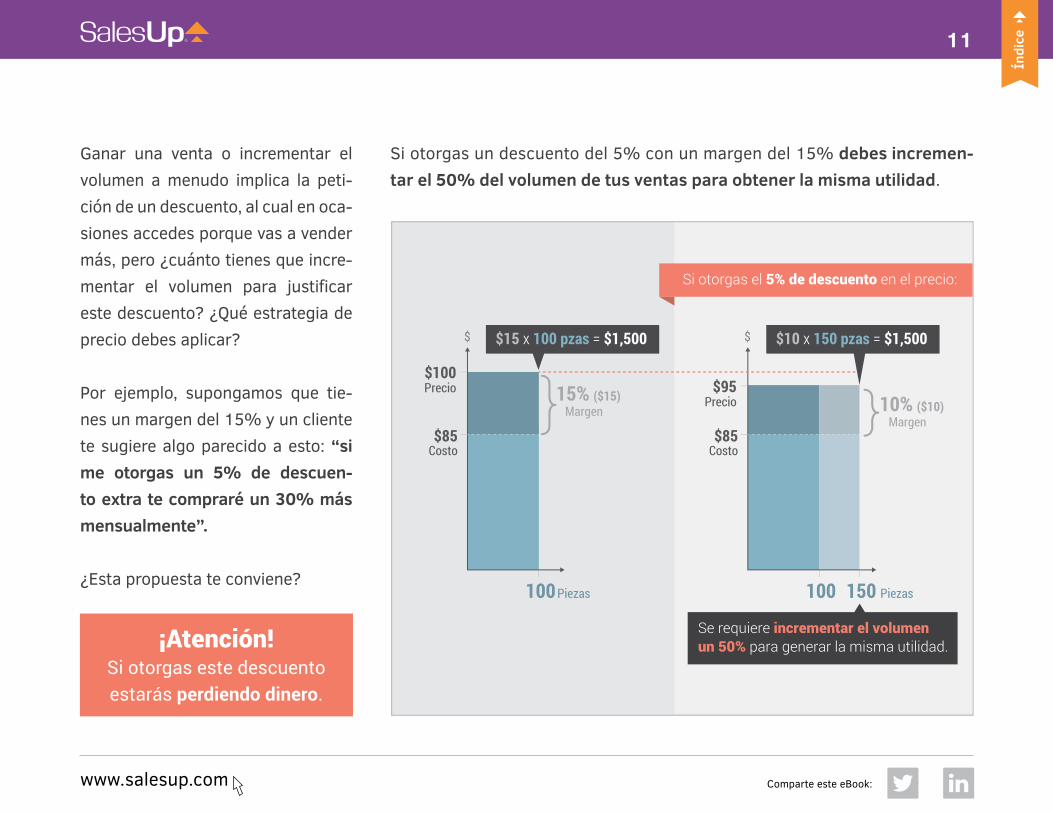

Ganar una venta o incrementar el volumen a menudo implica la peti-ción de un descuento, al cual en oca-siones accedes porque vas a vender más, pero ¿cuánto tienes que incre-mentar el volumen para justificar este descuento? ¿Qué estrategia de precio debes aplicar?

Por ejemplo, supongamos que tie-nes un margen del 15% y un cliente te sugiere algo parecido a esto: “si me otorgas un 5% de descuen-to extra te compraré un 30% más mensualmente”.

¿Esta propuesta te conviene?

Si otorgas un descuento del 5% con un margen del 15% debes incremen-tar el 50% del volumen de tus ventas para obtener la misma utilidad.

¡Atención!Si otorgas este descuento estarás perdiendo dinero.

12

Índi

ce

www.salesup.com Comparte este eBook:

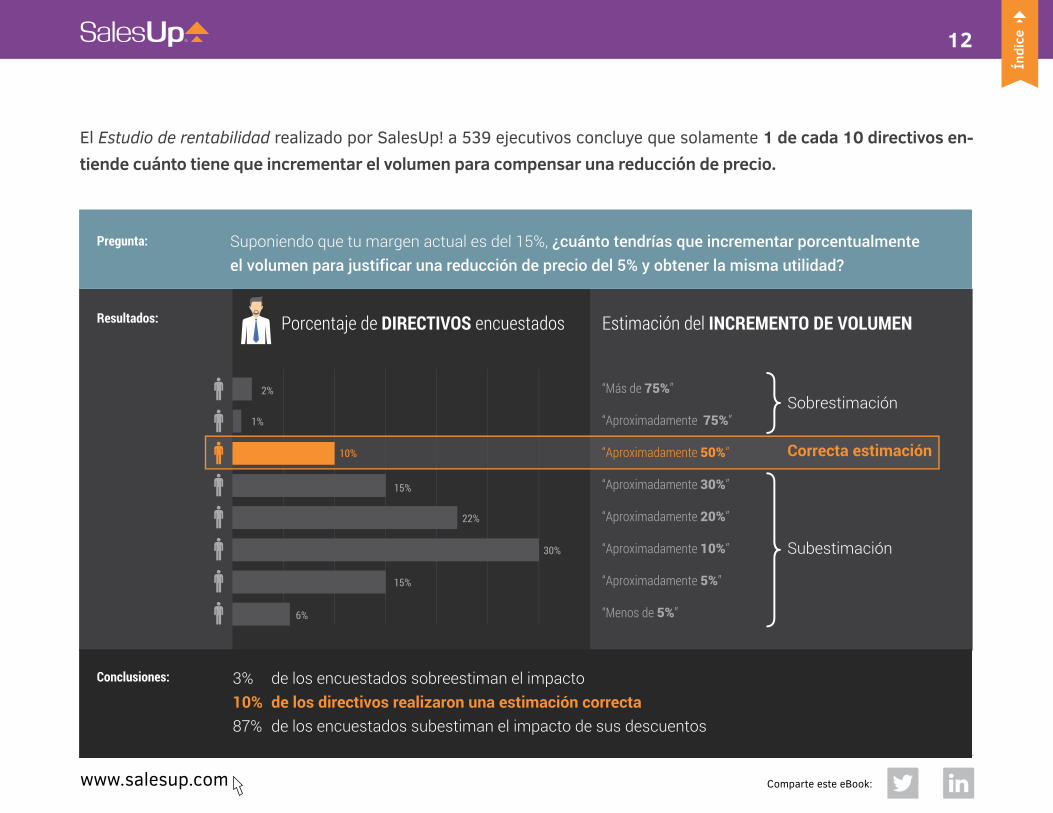

El Estudio de rentabilidad realizado por SalesUp! a 539 ejecutivos concluye que solamente 1 de cada 10 directivos en-tiende cuánto tiene que incrementar el volumen para compensar una reducción de precio.

13

Índi

ce

www.salesup.com Comparte este eBook:

El principal factor por el cual los directivos desconocen la respuesta a esta pregunta, es porque visualizan

el volumen y los costos como las únicas formas viables de incrementar sus utilidades.

La mayoría de los ejecutivos desconoce por completo que las estrategias de precios son el mecanismo más poderoso que tienen las empresas para incrementar sus utilidades.

Por ejemplo, al preguntarle a todos los di-rectivos cuál es la forma más viable de incre-mentar sus utilidades en el entorno actual, solo el 8% opina que el precio es la mejor forma de hacerlo. Probablemente esto se deba a que perciban el incremento de volu-men y la reducción de costos, como las op-ciones más viables o certeras. La realidad de fondo es que si no comprendes el impacto de una correcta gestión de precios, no po-drás entender que es la palanca más impor-tante para generar utilidad en tu empresa.

14

Índi

ce

www.salesup.com Comparte este eBook:

Un estudio realizado por Deloitte demuestra que en general la mejora del 1% en el precio puede aumentar hasta un 13% tu EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization), a cambio de la reducción de costos o el incre-mento del volumen.

Tratemos de entender por qué sucede esto. La rentabilidad se compone de la combinación de los siguientes 4 elementos:

Costos variables

Costos fijos

Volumen

Precio

Todas las empresas destinan gran parte de sus esfuerzos en controlar los costos fijos y variables, así como en incrementar sus ventas en volumen. Pero en la mayoría de las ocasiones destinan muy poco tiempo e importancia a la variable del precio.

La realidad es que en general los costos fijos o variables suelen ser relativamente difíciles de optimizar. Por otro lado, incrementar el volumen se ve como un panorama complicado en un mer-cado en el que la competencia está orientada a cuidar su cuota, donde existe una feroz guerra de precios, competencia en las promociones y descuentos; salvo que en tu industria exista un crecimiento importante. Además hay que consi-derar que la economía en Latinoamérica prevé crecimientos únicamente del 0.2%.

Sin embargo cuando destinas parte de tus es-fuerzos en optimizar la variable precio, el im-pacto puede tener resultados contundentes. En las siguientes páginas veremos varios ejemplos.

Fuente: Compustat, Deloitte AnalysisNota: El impacto promedio se basa en la lista Fortune 1000 publicada en la revista Fortune

15

Índi

ce

www.salesup.com Comparte este eBook:

Ahora modificaremos el 1% en cada variable:

SUPUESTO ORIGINAL

1% - COSTO FIJO

1% - VOLUMEN

1% - COSTO VARIABLE

1% - PRECIO

MEJORA

MEJORA

MEJORA

MEJORA

SUPUESTO A

SUPUESTO C

SUPUESTO B

SUPUESTO D

VARIACIÓN

VARIACIÓN

VARIACIÓN

VARIACIÓNPrecio

Volumen

Costo fijo

Costo variable

Costo total

Margen

Beneficio

Ventas

Utilidad

PrecioVolumenCosto fijoCosto variableCosto totalMargenBeneficioVentasUtilidad

PrecioVolumenCosto fijoCosto variableCosto totalMargenBeneficioVentasUtilidad

PrecioVolumenCosto fijoCosto variableCosto totalMargenBeneficioVentasUtilidad

PrecioVolumenCosto fijoCosto variableCosto totalMargenBeneficioVentasUtilidad

1%

1%

1%

1%

$

$

$

$

$

$

$

$$$$$

$$$

$$$$$

$$$

$$$$$

$$$

$$$$$

$$$

100.0

1,000.0

35.0

50.0

85.0

15.0%

15.0

100,000.0

15,000.0

100.01,000.0

34.6550.0

84.6515.4%15.35

100,000.015,350.0

100.01,010.0

35.050.085.0

15.0%15.0

101,000.015,150.0

100.01,000.0

35.049.584.5

15.5%15.50

100,000.015,550.0

101.01,000.0

35.050.085.0

15.8%16.0

101,000.016,000.0

0.0%2.3%

1.0%1.0%

0.0%3.3%

1.0%6.7%

Tomemos como base

el siguiente supuesto

de precios, volumen

y costos.

16

Índi

ce

www.salesup.com Comparte este eBook:

Esta vez modificaremos el porcentaje en diversas variables al mismo tiempo:

SUPUESTO ORIGINAL

PRECIO - COSTO VARIABLE PRECIO - VOLUMEN

PRECIO - VOLUMEN

MEJORA MEJORA

MEJORA

SUPUESTO A SUPUESTO B

SUPUESTO C

VARIACIÓN VARIACIÓN

VARIACIÓN

Precio

Volumen

Costo fijo

Costo variable

Costo total

Margen

Beneficio

Ventas

Utilidad

PrecioVolumenCosto fijoCosto variableCosto totalMargenBeneficioVentasUtilidad

PrecioVolumenCosto fijoCosto variableCosto totalMargenBeneficioVentasUtilidad

PrecioVolumenCosto fijoCosto variableCosto totalMargenBeneficioVentasUtilidad

-2.9%

-5%

-5%10%

5%-10%

$

$

$

$

$

$

$

$ $$$$

$$$

$$$$$

$$$

$$$$$

$$$

100.0

1,000.0

35.0

50.0

85.0

15.0%

15.0

100,000.0

15,000.0

97.11,000.0

35.047.582.5

15.0%14.60

97,100.014,600.0

95.01,100.0

35.050.085.0

10.5%10.00

104,500.011,000.0

105.0900.0

35.050.085.0

19.0%20.00

94,500.018,000.0

-3.0%-3.0%

4.0%-27.0%

-6.0%20.0%

Tomemos

nuevamente el

siguiente supuesto de

precios, volumen y

costos.

El resultado de esta variante es uno de los más dañinos en las empresas. Suelen confundir los ingresos como un beneficio y omiten el impacto real de sus descuentos. Gestionan el mercado en función del volumen.

Cuando las empresas gestionan sus variables en función de la utilidad, utilizan esta combinación.

En ocasiones cuando las empresas reducen sus costos, también lo hacen con sus precios, infiriendo que el volumen de ventas incrementará y el margen se mantendrá. Muchas veces el volumen no sube por la dinámica del mercado.

17

Índi

ce

www.salesup.com Comparte este eBook:

A reserva de análisis más profundos como in-crementos y decrementos marginales de costos, elasticidad de la demanda y otras variables, po-demos concluir que el impacto de los descuentos más comunes entre las empresas latinoamerica-nas varía entre un 5% y un 10% y el margen bru-to más común, entre un 15% y un 30%.

Esto implica que en promedio el margen bruto es de 22.5% y los descuentos del 7.5%. Para compensar el descuento promedio que aplican las empresas la-tinoamericanas encuestadas, la mayo-ría debería incrementar su volumen de ventas un 50%.

Descuento promedio

7.5% 50%Incremento de volumen

Todas las empresas que conozco tienen políticas de descuentos, algunas más claras que otras. El área de oportuni-dad que pueden tener 9 de cada 10 directivos es gestionar mejor estos descuentos.

18

Índi

ce

www.salesup.com Comparte este eBook:

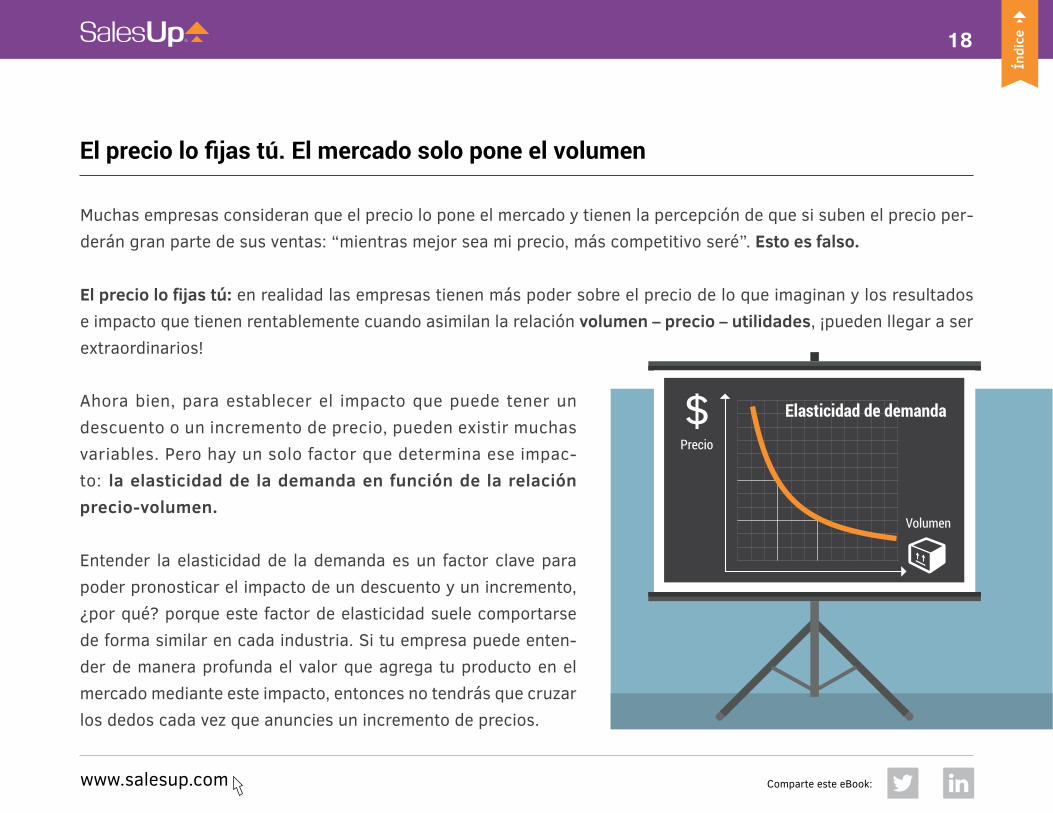

Muchas empresas consideran que el precio lo pone el mercado y tienen la percepción de que si suben el precio per-derán gran parte de sus ventas: “mientras mejor sea mi precio, más competitivo seré”. Esto es falso.

El precio lo fijas tú: en realidad las empresas tienen más poder sobre el precio de lo que imaginan y los resultados e impacto que tienen rentablemente cuando asimilan la relación volumen – precio – utilidades, ¡pueden llegar a ser extraordinarios!

El precio lo fijas tú. El mercado solo pone el volumen

Elasticidad de demandaAhora bien, para establecer el impacto que puede tener un descuento o un incremento de precio, pueden existir muchas variables. Pero hay un solo factor que determina ese impac-to: la elasticidad de la demanda en función de la relación precio-volumen.

Entender la elasticidad de la demanda es un factor clave para poder pronosticar el impacto de un descuento y un incremento, ¿por qué? porque este factor de elasticidad suele comportarse de forma similar en cada industria. Si tu empresa puede enten-der de manera profunda el valor que agrega tu producto en el mercado mediante este impacto, entonces no tendrás que cruzar los dedos cada vez que anuncies un incremento de precios.

Precio

Volumen

19

Índi

ce

www.salesup.com Comparte este eBook:

Si hay algo que puede generar estrés en una organización es el anuncio de un incremento de pre-cio. La incertidumbre de lo que pa-sará y las amenazas de los clientes que dejarán de consumir tus pro-ductos o servicios, llevan a realizar una serie de malas decisiones que impactan en la efectividad de tus incrementos.

He conocido algunos casos en em-presas B2B en donde anuncian in-crementos de precio y a ciertos clientes “clave” se les dan bonos, rebates y apoyos que suelen apli-car desde 1 trimestre hasta el año completo.

¿Cuál es la elasticidad de la demanda de mis productos? ¿Cómo prever el impacto de un incremento de precio?

Incrementar tus precios no solo im-

plica maximizar tus utilidades, tam-

bién implica no perder dinero, pues

si de un año a otro no has incremen-

tado tus precios, entonces en reali-

dad estas vendiendo por debajo del

año pasado, ya que la inflación y el

valor presente neto del dinero han

variado de manera negativa.

Este tipo de clientes (llamados clientes de casa, clave, estratégicos, etcéte-ra), suelen ser los principales frenos de un incremento efectivo de precio. Incluso existen casos en los que después de realizar un incremento, las em-presas tienen que ajustar precios a otros clientes por debajo de los precios que tenían antes del incremento.

2016 2017 2018

20

Índi

ce

www.salesup.com Comparte este eBook:

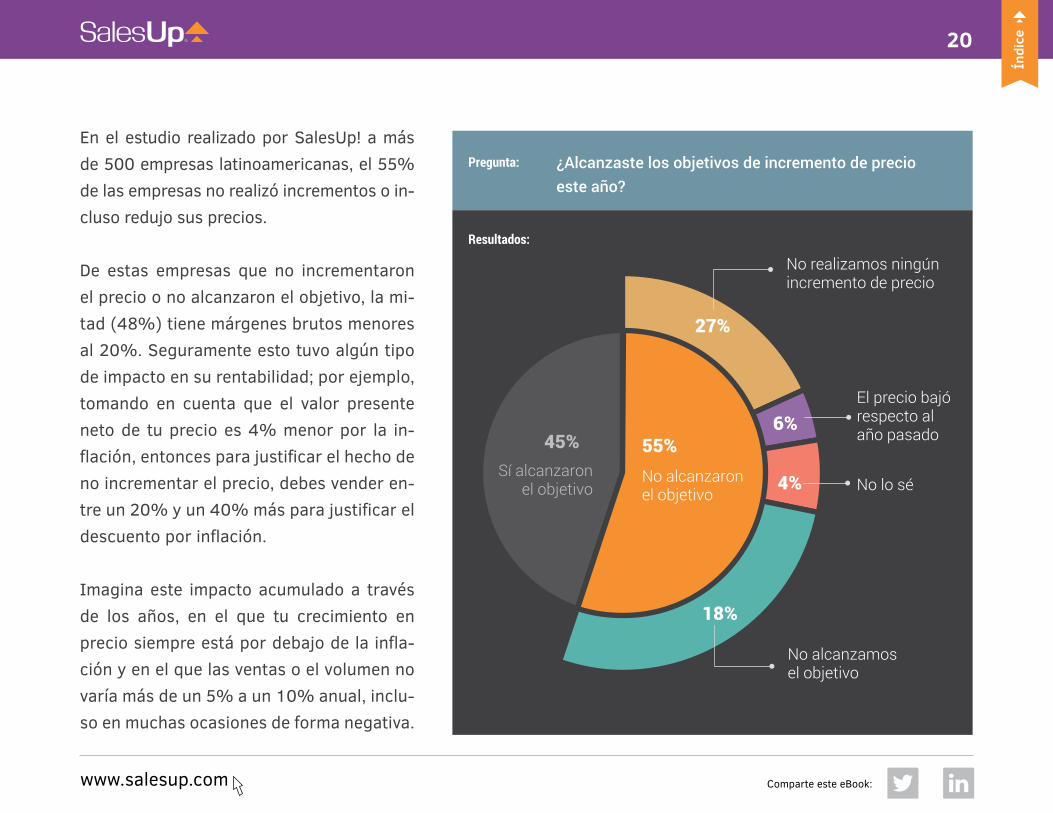

En el estudio realizado por SalesUp! a más de 500 empresas latinoamericanas, el 55% de las empresas no realizó incrementos o in-cluso redujo sus precios.

De estas empresas que no incrementaron el precio o no alcanzaron el objetivo, la mi-tad (48%) tiene márgenes brutos menores al 20%. Seguramente esto tuvo algún tipo de impacto en su rentabilidad; por ejemplo, tomando en cuenta que el valor presente neto de tu precio es 4% menor por la in-flación, entonces para justificar el hecho de no incrementar el precio, debes vender en-tre un 20% y un 40% más para justificar el descuento por inflación.

Imagina este impacto acumulado a través de los años, en el que tu crecimiento en precio siempre está por debajo de la infla-ción y en el que las ventas o el volumen no varía más de un 5% a un 10% anual, inclu-so en muchas ocasiones de forma negativa.

21

Índi

ce

www.salesup.com Comparte este eBook:

¿Qué impacto tiene esto en las organizaciones?

¿Cómo afecta esto a su capacidad de ser rentables y

generar más valor agregado para los clientes?

¿Has hecho el ejercicio de revisar tus márgenes de

utilidad de los últimos 10 años?

Si bien este es uno de los temas que considero más complicados en las estrategias de precio, la realidad es que comprenderlo de fondo puede tener resultados exponenciales en tu rentabilidad. Para esto es impor-tante conocer y entender la elas-ticidad de los bienes y/o servicios que comercializas.

22

Índi

ce

www.salesup.com Comparte este eBook:

LA DEMANDAElasticidad de

23

Índi

ce

www.salesup.com Comparte este eBook:

La elasticidad de la demanda es la relación que existe entre la variación porcentual del volumen y la variación porcentual del precio. Esta variación puede ser elástica o inelástica y normalmente se comporta de manera regular en ciertas industrias o tipos de productos.

Ejemplo de demanda elástica: La demanda elástica es sensible a las variaciones de pre-cio, por ejemplo la reducción de los precios del transporte aéreo o bienes de consumo como la fruta. El impacto de una reducción de precio detona el volumen de venta.

Ejemplo de demanda inelástica: La deman-da inelástica es poco sensible a las varia-ciones de precio, por ejemplo la gasolina, la cual puede subir o bajar de precio y el consumo no variará de forma importante.

¿Qué es la elasticidad de la demanda?

24

Índi

ce

www.salesup.com Comparte este eBook:

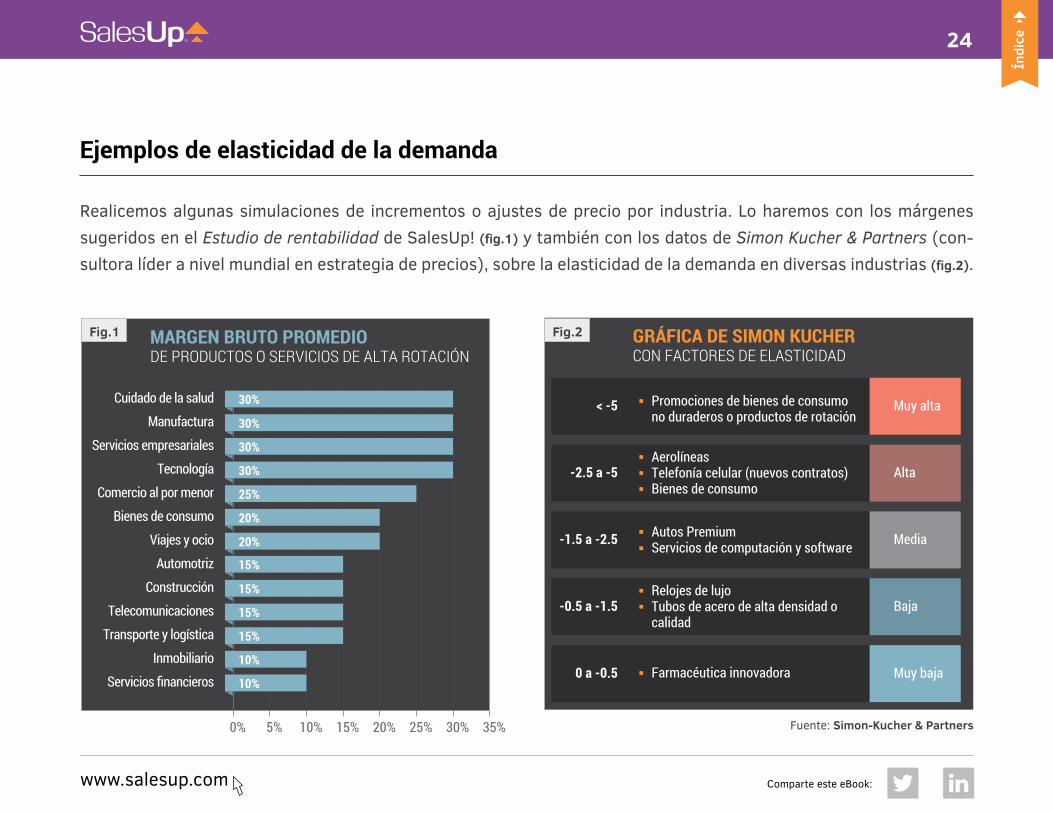

Realicemos algunas simulaciones de incrementos o ajustes de precio por industria. Lo haremos con los márgenes sugeridos en el Estudio de rentabilidad de SalesUp! (fig.1) y también con los datos de Simon Kucher & Partners (con-sultora líder a nivel mundial en estrategia de precios), sobre la elasticidad de la demanda en diversas industrias (fig.2).

Ejemplos de elasticidad de la demanda

Fig.1 Fig.2

Fuente: Simon-Kucher & Partners

25

Índi

ce

www.salesup.com Comparte este eBook:

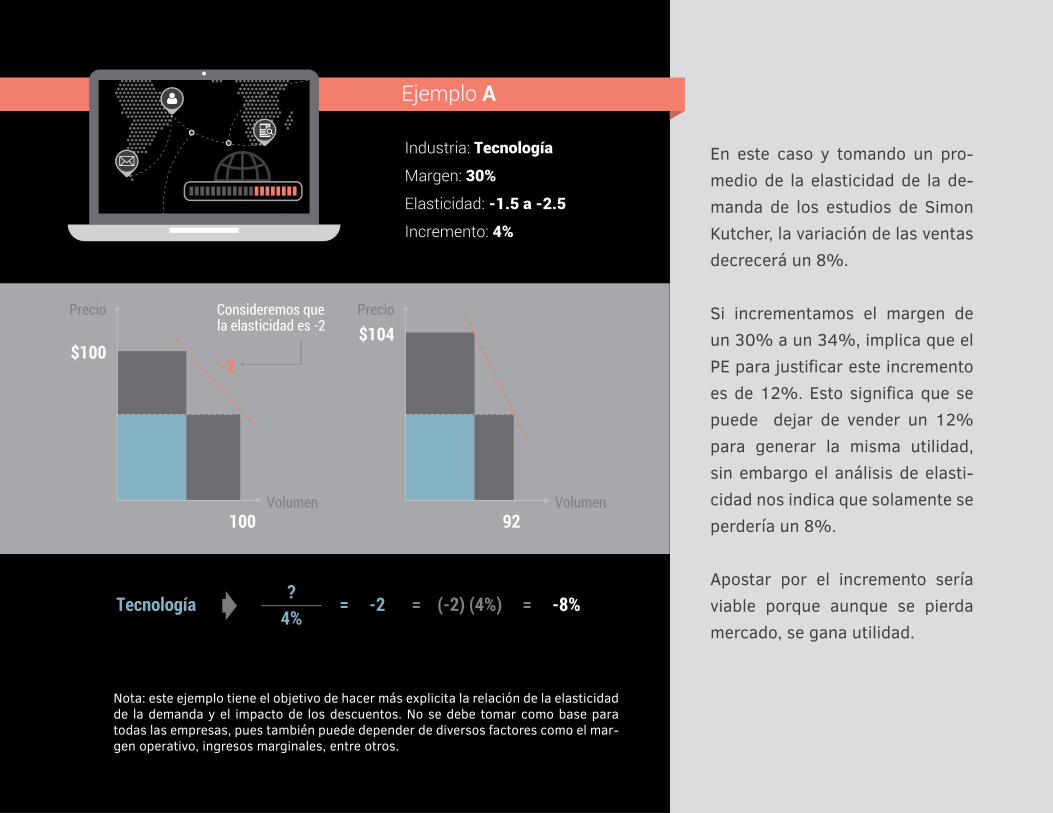

Nota: este ejemplo tiene el objetivo de hacer más explicita la relación de la elasticidad de la demanda y el impacto de los descuentos. No se debe tomar como base para todas las empresas, pues también puede depender de diversos factores como el mar-gen operativo, ingresos marginales, entre otros.

En este caso y tomando un pro-medio de la elasticidad de la de-manda de los estudios de Simon Kutcher, la variación de las ventas decrecerá un 8%.

Si incrementamos el margen de un 30% a un 34%, implica que el PE para justificar este incremento es de 12%. Esto significa que se puede dejar de vender un 12% para generar la misma utilidad, sin embargo el análisis de elasti-cidad nos indica que solamente se perdería un 8%.

Apostar por el incremento sería viable porque aunque se pierda mercado, se gana utilidad.

26

Índi

ce

www.salesup.com Comparte este eBook:

Nota: este ejemplo tiene el objetivo de hacer más explicita la relación de la elasticidad de la demanda y el impacto de los descuentos. No se debe tomar como base para todas las empresas, pues también puede depender de diversos factores como el mar-gen operativo, ingresos marginales, entre otros.

En el caso de bienes de consumo, tomamos en cuenta el promedio de elasticidad que es de -3.7.

Si reducimos el precio un 4%, el incremento en ventas puede ser de un 15%, es decir, que pasamos de un 20% a un 16% de margen.

Para compensar este descuento, es necesario incrementar las ven-tas un 25%, por lo tanto, aunque las ventas incrementen un 15%, la utilidad se verá mermada.

27

Índi

ce

www.salesup.com Comparte este eBook:

Debes comprender que además de los datos sobre la elasticidad de la demanda de las industrias, expuestos ante-riormente, hay otros factores que determinan de manera puntual la elasticidad en tus productos. Por ejemplo:

Factores que impactan la elasticidad de la demanda

Si bien esto es una simulación y se requiere de análisis personalizados más profundos, nos permite entender la elas-ticidad y clarificar la toma de decisiones.

Share of Wallet - La proporción de los ingresos de un consumidor para adquirir tu producto.

La disponibilidad de productos sustitutos.

El tiempo para adaptarse al cambio - El costo de dejar un producto y adquirir otro.

$ $ $

1 2 3

28

Índi

ce

www.salesup.com Comparte este eBook:

TUS PRODUCTOSEl cliente no te compra por lo que cuestan

29

Índi

ce

www.salesup.com Comparte este eBook:

Los clientes

no compran

por el costo de

tus productos

Los clientes

compran por el

valor que perciben

de tus productos

Sin importar el precio o la posición competitiva de tu em-presa, los productos o servicios que ofreces generan valor en el mercado y uno de los principales retos que tienes, es entender cuál es el valor que estos productos generan para cada uno de tus clientes.

Tus clientes no compran por el costo de tus productos, compran por el valor que perciben de los mismos. Es de-cir, cómo estos solucionan sus problemas o qué valores emocionales les generan, pero siempre en función de ellos.

Para poder determinar el valor que tus clientes perciben de tus productos y poder maximizarlo, se requiere por lo menos comprender los siguientes puntos:

Segmentar a tus clientes en función de su perfily comportamiento

Fijar precios profesionalmente

$$$$$

$$$$$

30

Índi

ce

www.salesup.com Comparte este eBook:

Segmenta a tus clientes

Una efectiva segmentación de tus clientes parte de 2 bases principalmente:

La más común es la relacionada al tamaño, industria, sector y perfil. Todos los

mencionados son relativamente fáciles de cuantificar.

La segmentación por comportamiento de compra se basa en el valor y beneficios que

agregan los productos o servicios a cada individuo. Ésta requiere de un análisis más

profundo.

Para comprender esto mejor, piensa en ti mismo como cliente y evalúa las compras que has realizado. Hay productos que adquieres por razones derivadas al valor que le das a las cosas. Piensa los motivos que te llevan a tomar la decisión de comprar un café, una camisa, elegir un restaurante, la decoración de tu casa, un auto-móvil o contratar algún servicio. ¿Ya lo pensaste? Ahora imagina en cada caso particular, ¿qué decisión hubiese

tomado tu pareja, amigo cercano, algún homólogo de profesión o puesto similar al tuyo? A pesar de ser seg-mentos similares porque tienen la misma edad, viven en la misma ciudad, tienen el mismo nivel socioeconó-mico, trabajan en industrias similares, tienen la misma cantidad de hijos, seguramente no hubieran comprado los mismos productos o servicios en todos casos.

1

2

31

Índi

ce

www.salesup.com Comparte este eBook:

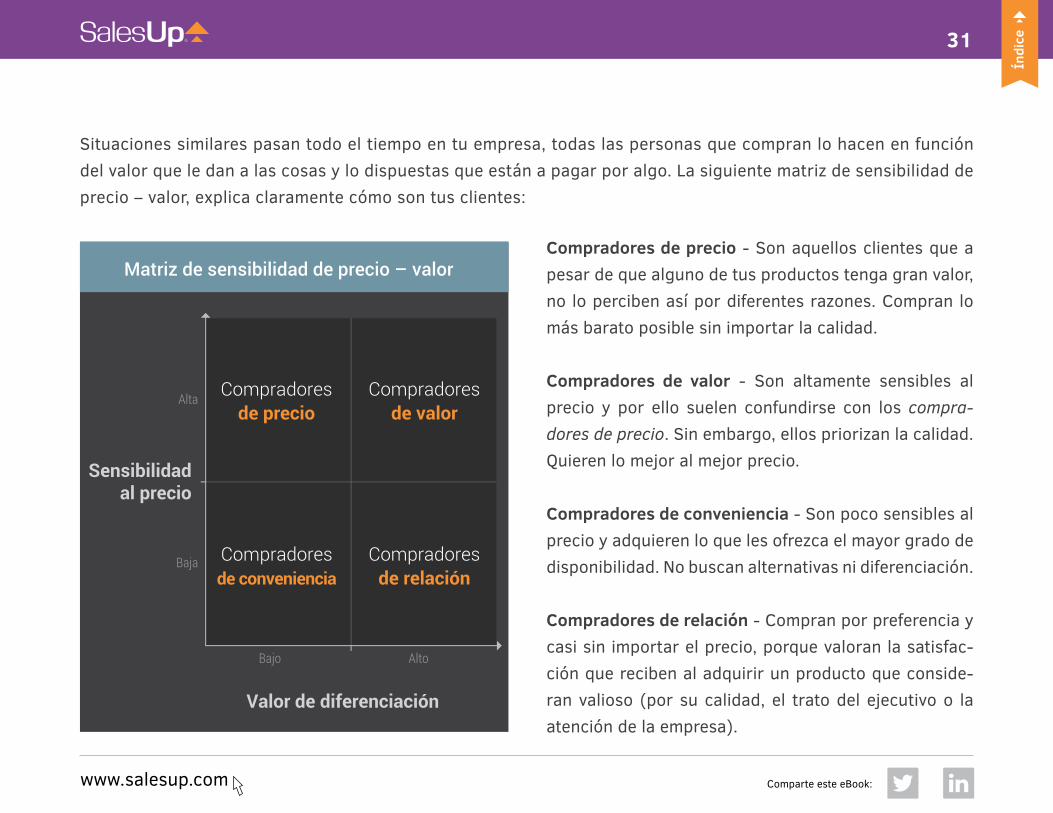

Situaciones similares pasan todo el tiempo en tu empresa, todas las personas que compran lo hacen en función del valor que le dan a las cosas y lo dispuestas que están a pagar por algo. La siguiente matriz de sensibilidad de precio – valor, explica claramente cómo son tus clientes:

Compradores de precio - Son aquellos clientes que a pesar de que alguno de tus productos tenga gran valor, no lo perciben así por diferentes razones. Compran lo más barato posible sin importar la calidad.

Compradores de valor - Son altamente sensibles al precio y por ello suelen confundirse con los compra-dores de precio. Sin embargo, ellos priorizan la calidad. Quieren lo mejor al mejor precio.

Compradores de conveniencia - Son poco sensibles al precio y adquieren lo que les ofrezca el mayor grado de disponibilidad. No buscan alternativas ni diferenciación.

Compradores de relación - Compran por preferencia y casi sin importar el precio, porque valoran la satisfac-ción que reciben al adquirir un producto que conside-ran valioso (por su calidad, el trato del ejecutivo o la atención de la empresa).

32

Índi

ce

www.salesup.com Comparte este eBook:

Veamos un ejemplo. Supongamos que tenemos 4 personas un domingo por la mañana y deben hacer algunos arre-glos en casa, entre ellos colgar un cuadro, pero no tienen taladro, ¿qué haría cada uno de estos tipos de cliente?

Comprador de precio

Comprador de conveniencia

Comprador de valor

Comprador de relación

Iría a alguna tienda especializada y com-

praría el taladro más económico que hubie-

ra, además de solicitar descuentos. Incluso

podría visitar un par de tiendas antes de

tomar la decisión de comprar. Desde luego

compraría el más barato.

Iría a la tlapalería o tienda más cercana y com-

praría cualquier taladro que tuviera a la mano,

sin importarle mucho el precio. No desea que

ningún ejecutivo lo aborde para explicarle el

uso de cada taladro, lo único que quiere es

tomarlo y salir lo más pronto posible.

Analizaría con calma cada uno de los ta-

ladros y haría una valoración del mejor y

que se encuentre dentro de su presupues-

to, después pujaría por obtener algún des-

cuento, o revisaría los que están en oferta y

de ellos eligiría el mejor.

Acudiría a la tienda donde el servicio es de

su total agrado y además se sentiría agra-

decido de que algún ejecutivo lo abordara

para explicarle las ventajas de cada taladro.

Disfrutaría no solo el comprar la herramien-

ta, sino también la experiencia que conlleva.

33

Índi

ce

www.salesup.com Comparte este eBook:

Entender en qué cuadrante se encuentran tus clientes es un factor clave para fijar tus precios y segmentarlos para evitar dejar dinero sobre la mesa. Podrás:

Entregar el producto idóneo a los clientes de precio.

Evitar dar descuentos innecesarios a los clientes de

valor.

Prescindir de dar descuentos a clientes que valoran la

disponibilidad.

Vender más a los clientes de relación.

¿Y si al hacer este cuadrante la mayoría de tus clientes son de conveniencia? Imagina que en vez de dar descuentos, apliques cargos por un servicio más rápido o llegas a la conclusión de que debes tener una estrategia más centrada a la cobertura geográfica.

O si la mayoría son compradores de valor, ¿sería necesario igua-lar el precio con el de la compe-tencia si tu producto genera más valor? Piensa en tus clientes y todos podrán ser parte de alguno de estos cuadrantes. El hacer esto te permite tener una visión más clara de qué tipo de servicio va-loran o no valoran para fijar un precio, generar una promoción y cuándo dar o no un descuento al negociar con ellos.

A partir de aquí podrás versio-nar tus productos o servicios otorgando los descuentos apro-piados, pero siempre justifica-dos por la utilidad que generan.

1

2

3

4

34

Índi

ce

www.salesup.com Comparte este eBook:

El beneficio económico de segmentar

Una vez realizada la segmentación de tus clientes a partir del valor, ahora ubícalos a partir de la uti-lidad que genera cada uno.

Para hacer esto debes considerar que el objetivo de una empresa no es el margen, es la utilidad. El margen es simplemente un indicador clave (KPI) que te apoya para gestionar financieramente tu organización, pero el objetivo es la utilidad, así que debes dejar de ver tus resultados en márgenes so-lamente, tienes que verlos en utilidad y considerar la relación estratégica que implica cada decisión.

El Estudio de rentabilidad de SalesUp! indica que el 50% de las empresas realizan su fijación de precios en función de los costos. Esto lo hacen principalmente porque entienden que de esta for-ma aseguran financieramente sus resultados, sin embargo trae como resultado tres problemas im-portantes:

En periodos de contracción de mercado, cuan-do no logran controlar los costos eficientemen-te, pueden ajustar los variables pero no los fi-jos; lo que implica que en el margen operativo, la utilidad se vea mermada.

Se genera poca variación de precios y dejan de vender a los clientes que están por debajo de su margen.

Dejan de capturar valor en el mercado y venden a un precio menor al que los clientes estarían dispuestos a pagar; porque fijaron un margen por debajo del valor que el mercado le da a su producto o servicio.

1

2

3

35

Índi

ce

www.salesup.com Comparte este eBook:

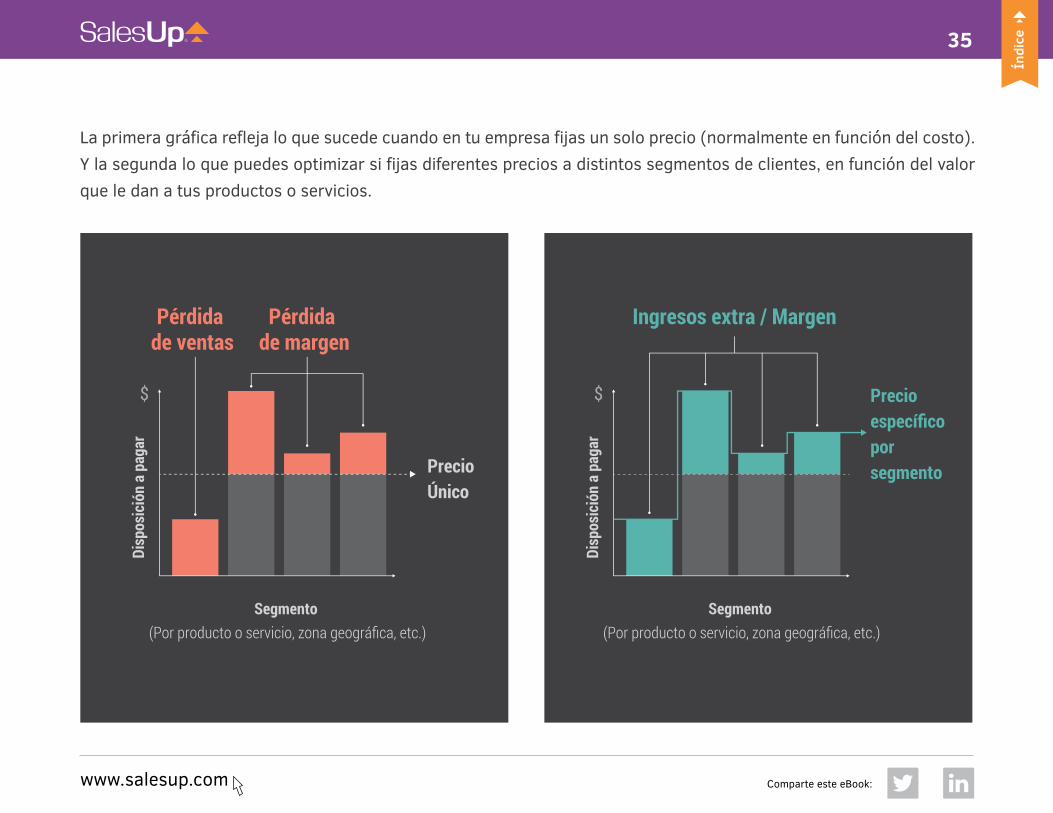

La primera gráfica refleja lo que sucede cuando en tu empresa fijas un solo precio (normalmente en función del costo). Y la segunda lo que puedes optimizar si fijas diferentes precios a distintos segmentos de clientes, en función del valor que le dan a tus productos o servicios.

36

Índi

ce

www.salesup.com Comparte este eBook:

Fuente: The Strategy and Tactics of Pricing

Veamos ahora un ejemplo:

37

Índi

ce

www.salesup.com Comparte este eBook:

Segmenta y fija tus precios en función del valor

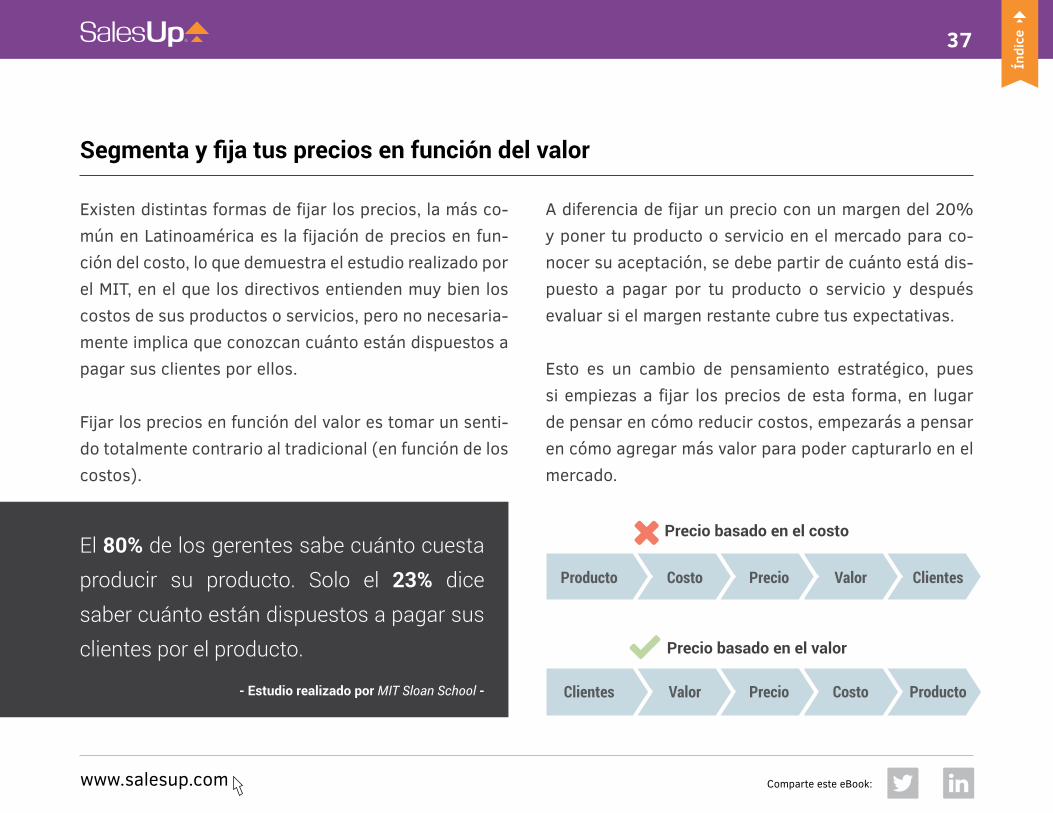

El 80% de los gerentes sabe cuánto cuesta producir su producto. Solo el 23% dice saber cuánto están dispuestos a pagar sus clientes por el producto.

- Estudio realizado por MIT Sloan School -

Existen distintas formas de fijar los precios, la más co-mún en Latinoamérica es la fijación de precios en fun-ción del costo, lo que demuestra el estudio realizado por el MIT, en el que los directivos entienden muy bien los costos de sus productos o servicios, pero no necesaria-mente implica que conozcan cuánto están dispuestos a pagar sus clientes por ellos.

Fijar los precios en función del valor es tomar un senti-do totalmente contrario al tradicional (en función de los costos).

A diferencia de fijar un precio con un margen del 20% y poner tu producto o servicio en el mercado para co-nocer su aceptación, se debe partir de cuánto está dis-puesto a pagar por tu producto o servicio y después evaluar si el margen restante cubre tus expectativas.

Esto es un cambio de pensamiento estratégico, pues si empiezas a fijar los precios de esta forma, en lugar de pensar en cómo reducir costos, empezarás a pensar en cómo agregar más valor para poder capturarlo en el mercado.

Producto

Clientes

Costo

Valor

Precio

Precio

Valor

Costo

Clientes

Producto

Precio basado en el costo

Precio basado en el valor

38

Índi

ce

www.salesup.com Comparte este eBook:

EN FUNCIÓN DEL VALOR?¿Cómo implementar una estrategia de precios

39

Índi

ce

www.salesup.com Comparte este eBook:

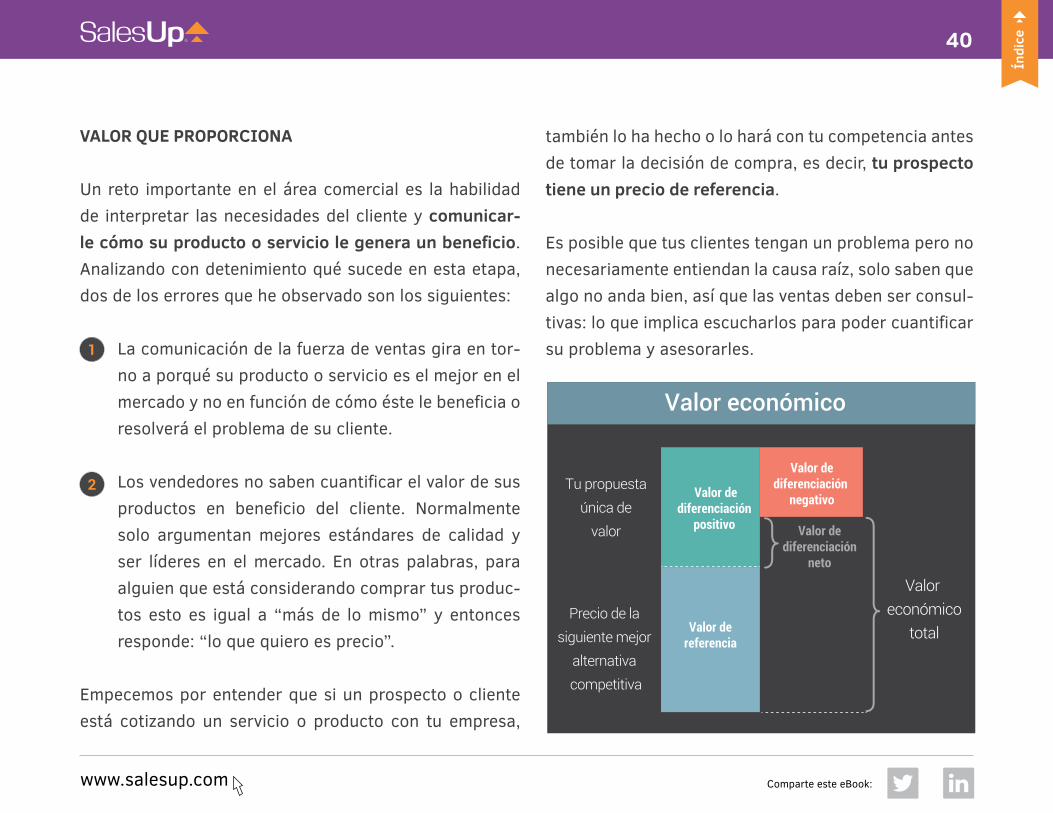

Valor que proporciona + habilidad = precio que merece

Tal vez este es el párrafo más importante en todo este eBook, porque es en esencia lo que debes comprender. Partiendo de esta frase analizaremos cómo hacerlo:

Valor que proporciona + habilidad = precio que merece

VALOR QUE PROPORCIONA Es el equivalente a la creación de valor, es decir, innova-ción y diferenciación. Esta última va a permitir que no en-tres en el riesgo de convertir tu producto o servicio en un commodity. Has de estar pensando que no hay mucha di-

El poder del precio es la habilidad de una compañía de obtener el precio que merece por el valor que entrega.

- Simon Kuchers & Partners -

ferenciación entre tus productos y los de la competencia, ves imposible generar innovación o valor; pero probable-mente con tus servicios podrías ofrecer algo distinto.

La creación de valor implica no solamente lo valioso de un producto, sino también incluye los servicios que otorgas. Por ejemplo, en industrias como la construcción donde muchos productos pueden ser considerados como commodities, se suele entregar el mismo producto a los mismos precios. Sin embargo la calidad de tus servicios, el financiamiento, la asesoría comercial, la logística, entre otros, son elementos que generan valor a tus clientes y que pueden ser un elemento diferenciador capitalizable. Te podrás diferenciar en la misma medida en la que ge-neres valor a los clientes.

Crear, reconocer y entender el valor que agregas a tus clientes, es el primer paso para tener una estrategia de precios en función al mismo.

40

Índi

ce

www.salesup.com Comparte este eBook:

VALOR QUE PROPORCIONA Un reto importante en el área comercial es la habilidad de interpretar las necesidades del cliente y comunicar-le cómo su producto o servicio le genera un beneficio. Analizando con detenimiento qué sucede en esta etapa, dos de los errores que he observado son los siguientes:

La comunicación de la fuerza de ventas gira en tor-no a porqué su producto o servicio es el mejor en el mercado y no en función de cómo éste le beneficia o resolverá el problema de su cliente.

Los vendedores no saben cuantificar el valor de sus productos en beneficio del cliente. Normalmente solo argumentan mejores estándares de calidad y ser líderes en el mercado. En otras palabras, para alguien que está considerando comprar tus produc-tos esto es igual a “más de lo mismo” y entonces responde: “lo que quiero es precio”.

Empecemos por entender que si un prospecto o cliente está cotizando un servicio o producto con tu empresa,

también lo ha hecho o lo hará con tu competencia antes de tomar la decisión de compra, es decir, tu prospecto tiene un precio de referencia.

Es posible que tus clientes tengan un problema pero no necesariamente entiendan la causa raíz, solo saben que algo no anda bien, así que las ventas deben ser consul-tivas: lo que implica escucharlos para poder cuantificar su problema y asesorarles. 1

2

41

Índi

ce

www.salesup.com Comparte este eBook:

Veamos un ejemplo real:

La constructora X que realizaría obras importantes durante 2 meses en uno de los hoteles más gran-des de la Riviera Maya estaba dispuesta a pagar $3 pesos más por el producto con la empresa dis-tribuidora de tablero de yesos R. Su precio de referencia era de $67 pesos, pero pagaría $70 pesos porque reconocía la calidad del producto.

¿Qué es lo primero que haría el proveedor de esta constructora? Solicitaría apoyo a su fabricante, le explicaría la dimensión de la obra y el impacto en volumen al pujar por alcanzar este precio. “Es más sencillo y es muchísimo dinero” ¿cierto?

Después de visitar a la constructora X y escuchar con atención porqué prefería comprar con la empre-sa distribuidora de tablero de yesos R, podemos resaltar el hecho de que la competencia no entregaba el material en tiempo, el personal tenía que ir por él de urgencia, o pasaba esperándolo sin trabajar un par de horas; esto le causaba problemas para terminar la primera etapa de la obra y competir por la segunda.

42

Índi

ce

www.salesup.com Comparte este eBook:

Cuantifica el problema

Aunque los clientes conozcan sus problemas, a menudo no los han cuantificado. En el caso de la constructora x, el volumen que comprará en los próximos meses tiene los siguientes cos-tos:

Valor de marca/percep-ción de calidad: $3.00 pesos

Costo de traslado y logística:$1.00 pesos

Costo de mano de obra por retraso logístico: $12.50 pesos Cuando cuantificas el problema y se lo comunicas de forma clara a los clientes, la percepción de valor cambia

y comprenden que es el producto que soluciona su problema. En este caso el proveedor entrega un valor que resuelve la logística y lo capitaliza con un precio justo, lo que nos lleva al último elemento de las estrategias de precios en función de valor.

COSTO MANO DE OBRACOSTO LOGÍSTICOVALOR DE MARCATablaroquerosSueldo promedioCosto diario sueldos tablaroquerosJornada laboralCosto por horaHoras de retrasos logísticosCosto por x de retrasos logísticosCosto x tablero x retraso logístico

Consumo pzas.Tiempo Sem.Consumo semanalCosto Log. gasolinaPedidos semanalesPedido Prom.Costo por pza. Log.

Marca$$

$

$$

$

$

$ 50500.00

25,000.0010

2,500.005

12,500.0012.50

8,0008

1,000500.00

2500

1.00

3.00

Descuento por volumen y limitaciones en financiamiento

43

Índi

ce

www.salesup.com Comparte este eBook:

PRECIO QUE MERECE Al capturar valor otorgamos el verdadero precio de nues-tros productos o servicios. En el ejemplo anterior vemos cómo los servicios que la constructora x tiene, agregan valor y pueden capturarlo.

La captura implica capitalizar lo que los clientes están dis-puestos a pagar en función del valor que agrega tu produc-to y la mejor manera de hacerlo es segmentarlos fijando los precios correctos, como ya se dijo anteriormente. Existen diferentes formas de capitalizar lo que los clientes están dispuestos a pagar en función del valor que agrega tu producto. Por ejemplo, datos y retroalimentación.

Determinar los precios puede llegar a ser mucho más sencillo que sentarse en una sala de juntas durante horas con tu equipo comercial para acertar cuál será el precio adecuado. Sin embargo, tiene su grado de complejidad.

A continuación, algunas recomendaciones para fijar el precio:

Realizar experimentos y medir los resultados te permite tener una interpretación de la sensibili-dad al precio de tu mercado.

Es imprescindible contar con sistemas ERP y CRM para analizar tu base de datos y entender qué está pasando de manera cuantitativa en tu negocio.

Examinar los precios y las transacciones que ga-nas o pierdes y compáralos entre ejecutivos, su-cursales, unidades de negocio, productos, etc.

Tomar en cuenta las opiniones de los expertos, aquellos que llevan mucho tiempo en la compañía porque conocen la industria.

Preguntarle a tus clientes y posibles clientes para saber ¿cuánto pagarían por tus productos o ser-vicios?

El último punto es el más controvertido, pues la ma-yoría de los empresarios tienen la percepción de que los clientes nunca te dirán cuánto estarían dispuestos a pagar. Hazlo y podrías llevarte grandes sorpresas.

44

Índi

ce

www.salesup.com Comparte este eBook:

Ejemplo de estrategia de precios en función del valor

En el siguiente ejemplo podrás ver que estamos exagerando un poco con los datos, pero es con el objetivo de que la estrategia de precio sea clara.

CREACIÓN DE VALORMi equipo de innovación ha logrado que el agua tenga propiedades que ayu-dan a la reducción de peso de forma natural. Se pueden perder hasta 5 kilos a la semana si se consumen 2 litros de agua diarios.

COMUNICACIÓN DE VALORLe pregunté a personas cuánto pagarían por una botella de agua de 1 litro. La respuesta promedio fue $6.30 (pesos mexicanos que equivalen aproximada-mente a 40 centavos de dólar).

Cuándo comuniqué el valor: “esta botella de agua garantiza que bajarán 5 kg de peso”, entonces el precio promedio fue de: $82.50

Esto es un ejemplo excesivo pero cierto, que muestra cómo al comunicar va-lor, la percepción de tus clientes cambia. Realiza esta prueba con cualquiera de tus productos o servicios y comprueba la diferencia. Una vez que lo hayas hecho, experimenta hasta optimizar tu comunicación.

45

Índi

ce

www.salesup.com Comparte este eBook:

CAPTURA DE VALOR Supongamos que el costo de producción de la botella de agua fuera de $4 pesos.

La siguiente etapa a realizar es analizar las frecuencias de precio y elegir la que mejores resultados genere en tér-minos de utilidad. Como mencioné anteriormente, el pre-cio no lo ponen los clientes, lo estableces tú. El mercado solo pone el volumen.

Si hubiera establecido una política de precios en función de los clientes o la cuota de mercado, probablemente hu-biera vendido las 20 botellas, obtenido una utilidad de $20 pesos y sería el líder absoluto del mercado.

Si hubiera considerado mi costo más un margen, proba-blemente hubiera vendido 6 botellas y generado una utili-dad del 80% es decir $96 pesos (todos estarían felices).

Sin embargo, si hubiera establecido una estrategia de precios en función del valor, hubiera vendido 2 botellas en $200 pesos y generado una utilidad de $392 pesos.

46

Índi

ce

www.salesup.com Comparte este eBook:

1

2

Los primeros dos casos son los más comunes en el mercado:

En la política de precios en función

de los clientes, las empresas saben

que no son rentables, pero se

preocupan por no perder una fracción

de mercado.

En el caso de considerar costo más

un margen, están contentas sin darse

cuenta de que están dejando una

buena cantidad de dinero sobre la

mesa.

Fijando el precio de acuerdo al valor se obtienen los ingresos esperados, nos olvidamos de dejar dinero sobre la mesa y se pueden seguir creando más valo-res agregados.

Con el 80% de utilidad ($96 pesos) todos estarían felices, pero si vendiera solo 2 botellas a $200, se lograría tener esos $96 y se tendrían $300 más para hacer otras estrategias. Por ejemplo generar valor a los 18 que no compraron.

Podríamos:

Segmentarlos en otro tipo de botellas

Crear otras promociones

En esta estrategia aún quedarían 18 botellas para vender y suficientes ingresos para generar más valor. Sin embargo, esto es solo un ejemplo muy obvio para clarificar lo que se pretende explicar en la captura de valor.

En realidad esto es muy complejo y realizar esta en-cuesta es solo una parte, ya que todo debe estar corre-lacionado con experimentos, expertos, datos y retroali-mentación de otras encuestas similares.

47

Índi

ce

www.salesup.com Comparte este eBook:

LAS EMPRESASRadiografía comercial de

48

Índi

ce

www.salesup.com Comparte este eBook:

A menudo las empresas que conozco comparten el mito de creer que están ganando mucho dinero con los clientes más grandes o con los eje-cutivos que más venden, esta percepción a menudo puede resultar falsa, aquí las razones del porqué.

En la siguiente gráfica explicaré la radiografía que tienen las empresas y los enfoques de cada uno de sus departamentos, los cuales pueden o no estar presentes en tu empresa, sin embargo las funciones están estable-cidas de forma similar.

El área o departamento de:Producción o compras tiene como enfoque principal reducir el costo de producción o adquisición.Mercadotecnia está orientada a la participación del mercado.Ventas canaliza todos sus esfuer-zos en el volumen.Finanzas analiza el balance general.

Todas estas acciones están ligadas en esencia para cumplir el objetivo de rentabilidad, sin embargo, no signifi-ca que estén coordinadas entre sí.

Pero, ¿cuál puede ser la razón por la que los objetivos no estén coordina-dos? Las razones pueden ser muchas, por ejemplo: no tener clara la misión, visión, cultura organizacional, conflic-to de intereses, entre otros. Es nece-sario analizar esta situación desde el punto de vista comercial.

49

Índi

ce

www.salesup.com Comparte este eBook:

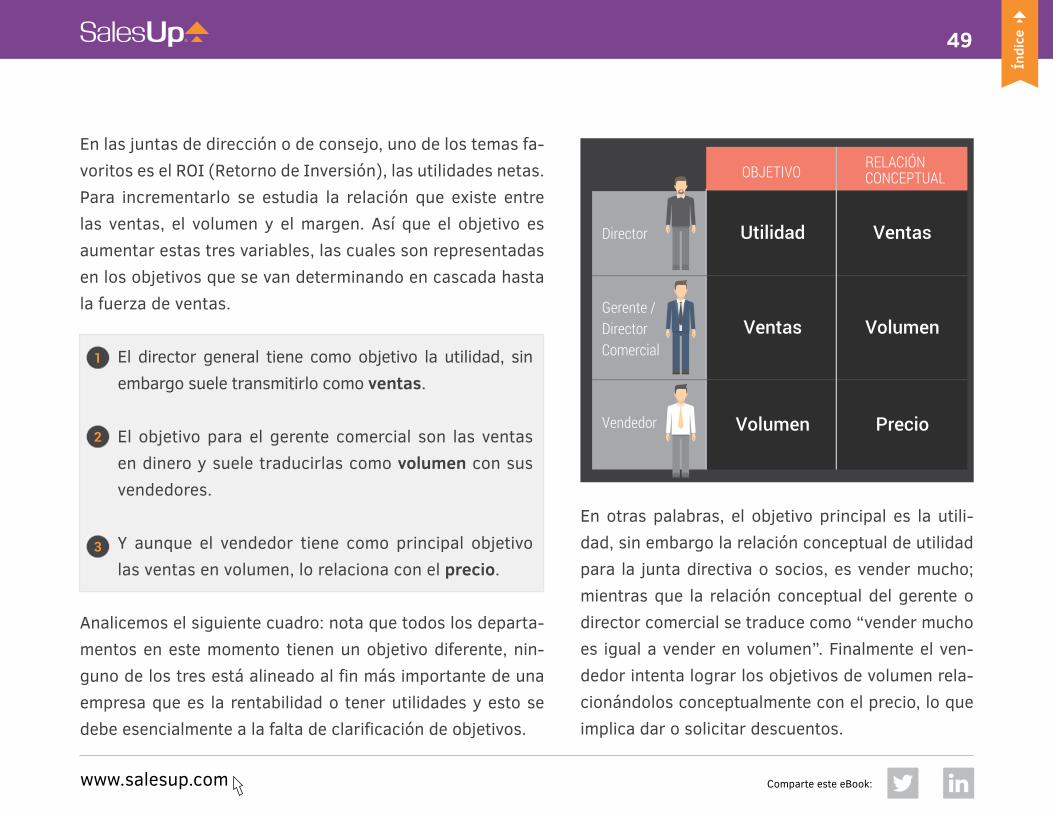

En las juntas de dirección o de consejo, uno de los temas fa-voritos es el ROI (Retorno de Inversión), las utilidades netas. Para incrementarlo se estudia la relación que existe entre las ventas, el volumen y el margen. Así que el objetivo es aumentar estas tres variables, las cuales son representadas en los objetivos que se van determinando en cascada hasta la fuerza de ventas.

El director general tiene como objetivo la utilidad, sin embargo suele transmitirlo como ventas.

El objetivo para el gerente comercial son las ventas en dinero y suele traducirlas como volumen con sus vendedores.

Y aunque el vendedor tiene como principal objetivo las ventas en volumen, lo relaciona con el precio.

Analicemos el siguiente cuadro: nota que todos los departa-mentos en este momento tienen un objetivo diferente, nin-guno de los tres está alineado al fin más importante de una empresa que es la rentabilidad o tener utilidades y esto se debe esencialmente a la falta de clarificación de objetivos.

1

2

3

En otras palabras, el objetivo principal es la utili-dad, sin embargo la relación conceptual de utilidad para la junta directiva o socios, es vender mucho; mientras que la relación conceptual del gerente o director comercial se traduce como “vender mucho es igual a vender en volumen”. Finalmente el ven-dedor intenta lograr los objetivos de volumen rela-cionándolos conceptualmente con el precio, lo que implica dar o solicitar descuentos.

50

Índi

ce

www.salesup.com Comparte este eBook:

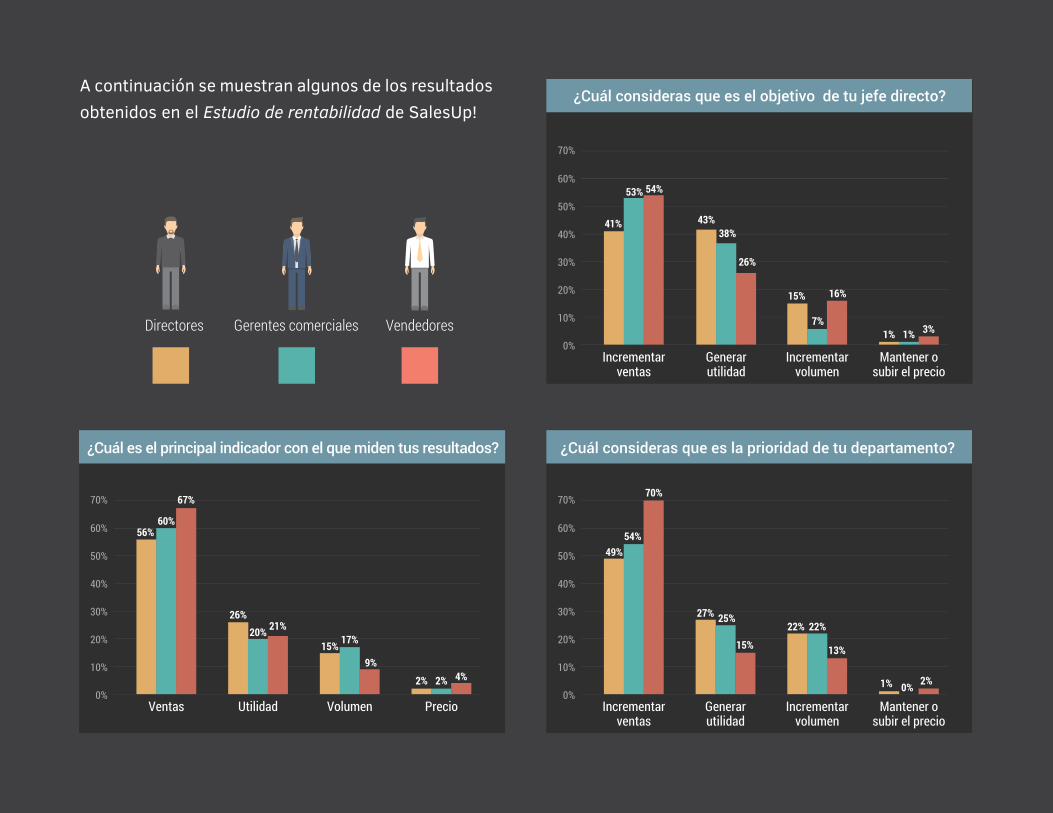

Esta falta de alineación queda respaldada con el Estudio de rentabilidad de SalesUp! donde obtuvimos los siguientes resultados:

DIRECTORES

El 43% de los directores dice que el principal objetivo que tienen es generar utilidad, se-guido por un 41% que dice que el principal objetivo es ge-nerar ventas.

Sin embargo, al preguntarles cuáles son los indicadores con los que son evaluados sus re-sultados, solamente el 26% dijo que se medían en función de la utilidad y el 56% en fun-ción de las ventas.

GERENTES COMERCIALES

El 38% dijo tener como ob-jetivo la utilidad y el 53% las ventas, esto de acuerdo a las metas asignadas por sus jefes directos.

Al preguntarles por sus indica-dores, el 60% respondió que es evaluado por las ventas, el 20% en función de la utilidad y 17% por el volumen.

VENDEDORES

El 54% contestó que el princi-pal objetivo de su jefe son las ventas, el 26% la utilidad y el 16% el volumen.

Las respuestas de los vende-dores resultaron similares a las de los gerentes: el 62% expresó que sus indicadores están basados en las ventas y el 20% en la utilidad.

51

Índi

ce

www.salesup.com Comparte este eBook:

A continuación se muestran algunos de los resultados obtenidos en el Estudio de rentabilidad de SalesUp!

52

Índi

ce

www.salesup.com Comparte este eBook:

Todo esto nos lleva a tener una em-presa que persigue objetivos dife-rentes a través de cada una de sus líneas comerciales y que detonan en una gran confusión principalmente a los vendedores, a los cuáles se les exige volumen y ventas a un buen precio. Lo que probablemente dicen saliendo de las juntas con sus jefes, es algo parecido a “éste no sabe lo que quiere, es una cosa o la otra”, y llegan a una de las conclusiones más comunes en las empresas: “si bajo el precio me regañan, pero si no llego a mi volumen o pierdo par-ticipación en el mercado, me pue-den correr”. Esto es lo que piensan al menos el 55% de los ejecutivos de ventas de las empresas encues-tadas.

53

Índi

ce

www.salesup.com Comparte este eBook:

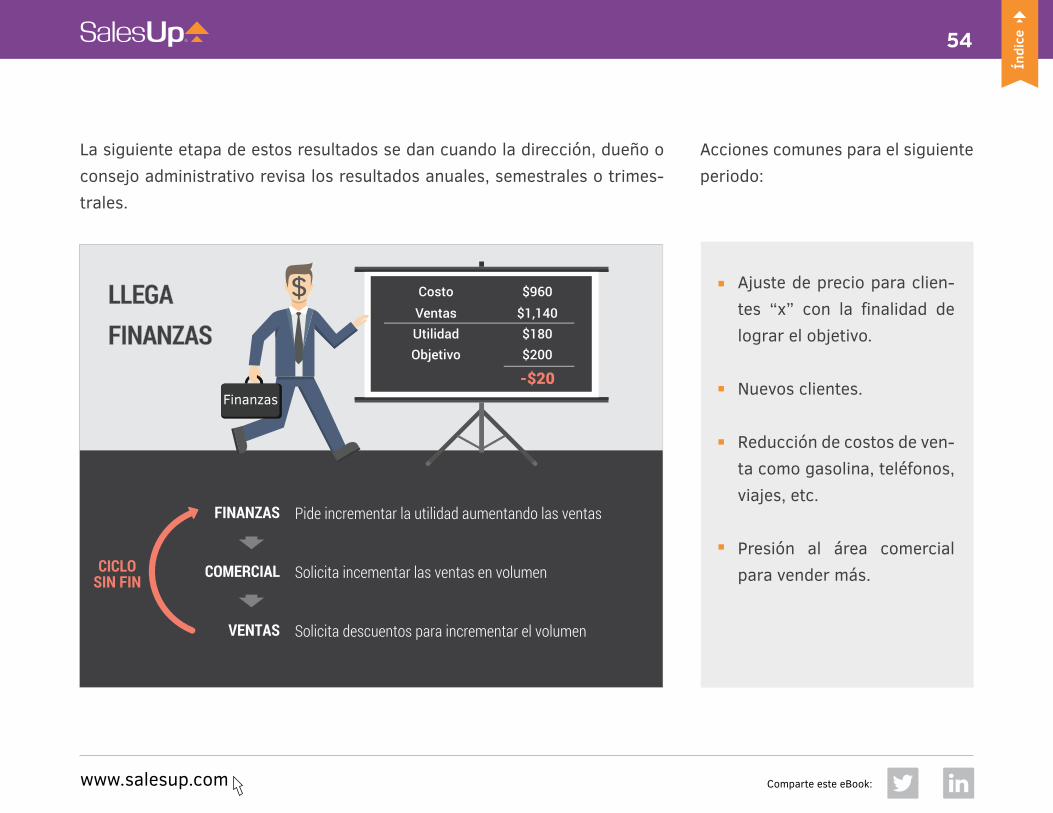

Errores comunes en el análisis del retorno de inversión

Los análisis que se realizan constantemente en las empresas son los re-sultados versus objetivos y la variación porcentual entre el objetivo y los resultados.

Con la imagen podríamos deducir la opinión del gerente de ventas:

El precio se redujo un 5% pero a cambio incrementamos el volu-men un 20%, sin duda estamos haciendo un gran negocio con el cliente “x” al que le vendemos a $95 pesos.

Se alcanzaron los resultados: ¡felicidades equipo, se logró un 14% arriba del objetivo en ven-tas!

Debemos darle un reconoci-miento al mejor vendedor de la compañía: ganó su bono y quizá hasta un premio. Sin duda es un candidato para gerente de ventas.

54

Índi

ce

www.salesup.com Comparte este eBook:

La siguiente etapa de estos resultados se dan cuando la dirección, dueño o consejo administrativo revisa los resultados anuales, semestrales o trimes-trales.

Acciones comunes para el siguiente periodo:

Ajuste de precio para clien-tes “x” con la finalidad de lograr el objetivo.

Nuevos clientes.

Reducción de costos de ven-ta como gasolina, teléfonos, viajes, etc.

Presión al área comercial para vender más.

55

Índi

ce

www.salesup.com Comparte este eBook:

¿Te suena familiar? ¿Cuál es el verdadero problema?

Claridad de los objetivos: suele ser como un teléfono descompuesto, en la medida que se transmiten los objetivos en el organigrama de la empresa, de esa misma forma se distorsionan.

Alineación de objetivos: cada departamento y sub-departamento tiene objetivos diferentes, en muchas ocasiones esto se debe a la manera en cómo los medimos. Por ejemplo en la compensación, pagamos por vender, pero no por generar utilidades.

Análisis no segmentados: los análisis de rentabilidad o ventas son vistos de manera general o de forma grupal y no por ejecutivo, cliente, o incluso por tipo de transacción.

Medición constante: lo que no se mide, no se controla y lo que no se controla no se mejora; esto es muy claro y obvio, pero a la vez está muy ausente en los procesos.

1

2

3

4

56

Índi

ce

www.salesup.com Comparte este eBook:

CONCLUSIONES

57

Índi

ce

www.salesup.com Comparte este eBook:

Cambia tu forma de pensar ▪ Administra tu empresa en función de la utilidad y no de la participación de

mercado. ▪ Visualiza la rentabilidad como es: en dinero, no en márgenes ni ventas. El

margen, el volumen y el precio son solo indicadores que debes tener para llegar a este objetivo.

Sensibiliza ▪ Investiga más respecto al tema, casos de éxito, aplicaciones y ejemplos. ▪ Comparte este enfoque con tu equipo y sensibiliza a la fuerza de ventas del

impacto que tiene cada descuento que realizan.

¿Cómo alinear mis procesos y cambiar la visión de mi empresa para orientarla a la rentabilidad?

Todo debe empezar desde la alta dirección o dueños. Si ellos no están convencidos de implementar mejoras relacio-nadas a la gestión de precios, difícilmente podrán tener éxito.

Mis recomendaciones para alinear tus objetivos y cambiar la visión son:

$$$$$

58

Índi

ce

www.salesup.com Comparte este eBook:

Obtén datos (lo que no se mide no se mejora)

▪ Debes tener datos suficientes que te permitan analizar de dónde proviene tu utilidad.

▪ Qué ejecutivos, clientes, unidades de negocio y productos te están generando mayor utilidad.

Elige a tus clientes

▪ No todos tus clientes tienen que ser tus clientes, en ocasiones es más conveniente que algunos de ellos sean de la competencia.

▪ Limita a aquellos que no te generan valor a ti o a tu marca y desarrolla a los que sí lo hacen.

Logra disciplina con tus descuentos

▪ Analiza y mantén actualizadas tus políticas de descuentos. Si no las tienes, créalas.

▪ Ten disciplina. Crea y respeta los límites de descuentos establecidos.

59

Índi

ce

www.salesup.com Comparte este eBook:

Gestiona tus precios ▪ Asigna a una persona responsable y dale la importancia necesaria a la

gestión de precios en tus juntas. ▪ Monitorea los precios constantemente, analízalos con todas las variables

posibles. Actualmente debería ser inconcebible no tener sistemas como un ERP y CRM los cuales te permiten tener una mejor gestión.

Alinea la compensación de la fuerza de ventas ▪ Empieza por clarificar los objetivos de la alta dirección, definiéndolos como

utilidades. La meta este año ya no será vender 10 millones de dólares, será tener 1 millón de dólares de utilidad.

▪ Establece estos objetivos por departamento hasta llegar los vendedores y compénsalos de manera que no los obligues a reducir la utilidad, a cambio de sus bonos o comisiones.

▪ Premia a aquellos que alcancen sus metas de rentabilidad, no a los que alcancen las de ventas.

Identifica el valor de tus servicios ▪ No solo consideres tus productos para generar estrategias de precios,

también tu logística, tu soporte técnico, tu financiamiento (servicios agregados) generan valor y pueden ser capitalizables.

60

Índi

ce

www.salesup.com Comparte este eBook:

Pregúntale a tus clientes ▪ ¿Por qué compran contigo y no con la competencia? ▪ ¿Cuánto están dispuestos a pagar por tus nuevos productos y/o servicios? ▪ ¿Qué servicios extra podrían estar interesados en comprar y cuánto pagarían

por ellos? ▪ Utiliza encuestas de fijación de precio.

No fijes precios en función del costo ▪ Cambia tu forma de pensar, no pienses solamente en cómo bajar tus costos

para obtener más utilidad y cuota de mercado. ▪ Piensa en qué servicios o productos te permiten satisfacer las necesidades

de tus clientes, innova y captura el valor.

Ejecuta ▪ Realiza algunas pruebas. Por ejemplo, incrementa el 1% el precio en todos

tus productos en alguna unidad de negocio y observa qué sucede. Calcula cuál fue la elasticidad de la demanda, si los clientes lo percibieron y si fue así, cuál fue su reacción.

+1%

?

61

Índi

ce

www.salesup.com Comparte este eBook:

El objetivo planteado en este eBook va más allá de simplemente incrementar tus precios, es posible que en algunos casos, incluso tengas que bajarlos. Lo que pretendo es un cambio en el enfoque de cómo poder generar utilidades a los accionistas y al mismo tiempo generar valor al mercado.

El equilibrio entre la utilidad percibida por tus bienes y servicios y el valor que ofrece tu empresa a tus clientes, debe ser el resultado de haber ejecutado una correcta estrategia de precios.

Anthony MandujanoDIRECTOR COMERCIAL

Nota del autor

62

Índi

ce

www.salesup.com Comparte este eBook:

Síguenos:

www.salesup.com

En SalesUp!® contamos con un CRM

completamente en español que ayuda a

dar seguimiento profesional, incrementar la

velocidad de respuesta y profesionalizar a los

equipos comerciales.