Generalidades del presupuesto

78

AGRADECIMIENTOS Para la realización de esta obra intervinieron una gran cantidad de personas que con su consejo, colaboración, apoyo técnico y especialmente a mis queridos estudiantes del programa de administración financiera y contaduría pública de la Facultad de ciencias económicas y administrativas de la Universidad del Quindío, que con sus valiosos aportes contribuyeron en gran manera a la realización de esta obra. A mis compañeros de área y amigos les agradezco inmensamente sus aportes y colaboración en la definición de perfiles.

-

Upload

connycita321 -

Category

Economy & Finance

-

view

55.760 -

download

11

Transcript of Generalidades del presupuesto

AGRADECIMIENTOS Para la realización de esta obra intervinieron una gran cantidad de personas que con su consejo, colaboración, apoyo técnico y especialmente a mis queridos estudiantes del programa de administración financiera y contaduría pública de la Facultad de ciencias económicas y administrativas de la Universidad del Quindío, que con sus valiosos aportes contribuyeron en gran manera a la realización de esta obra. A mis compañeros de área y amigos les agradezco inmensamente sus aportes y colaboración en la definición de perfiles.

CAPITULO NRO 1 GENERALIDADES DEL PRESUPUESTO

OBJETIVOS ESPECIFICOS

� Determinar la importancia del presupuesto privado. � Entender y definir el concepto de presupuesto privado. � Conocer las diferentes clasificaciones de presupuesto. � Conocer los soportes y bases del presupuesto. � Conocer las técnicas de presupuestación. � Conocer las etapas para la elaboración de presupuestos. � Ventajas y limitaciones de los presupuestos. � El programa de presupuesto.

1.1 RESEÑA HISTÓRICA

Como herramienta de planificación y control, tanto en sus fundamentos teóricos

como es su aplicación práctica, el presupuesto tuvo origen en el sector

gubernamental aproximadamente a finales del siglo XVIII, época en la cual se

presentaban al Parlamento Británico los planes de gastos que se efectuarían

en el reino y se daban pautas sobre su posible ejecución y control.

Técnicamente la palabra se deriva del francés antiguo bougette o bolsa, la que

posteriormente trató de perfeccionarse en el sistema ingles denominándose

budget, término con el que se conoce comúnmente y que en nuestro idioma es

presupuesto.

En 1820 Francia adopta el sistema en el sector gubernamental y en 1821 lo

hace Estados Unidos, siempre como elemento de control del gasto público,

advirtiendo la necesidad de un grupo de funcionarios a la tarea de

presupuestar para el buen funcionamiento de las actividades del gobierno.

Entre los años 1912 a 1925 y especialmente después de la primera guerra

mundial, el sector privado se dio cuenta que podía utilizar ventajosamente el

presupuesto para controlar gastos, efectuando sólo aquellos necesarios para

poder así obtener rendimiento en un ciclo de operación determinado. Es el

período en el cual crecen rápidamente las industrias y se piensa en los buenos

métodos de planeación empresarial. En la empresa privada se habla

intensamente de control presupuestario, y el sector público se llegó incluso a la

aprobación de una LEY DE PRESUPUESTO NACIONAL.

La técnica siguió su continua evolución, podríamos decir que al compás que le

asignaron a la contabilidad de costos. Basta recordar por ejemplo, que en

1928 la Westinghouse Company adopta el sistema de costos estándar el cual

fue aprobado después de acordar el tratamiento en la variación de los

volúmenes de actividad1 en el sistema llamado "flexible", innovación con la cual

se inicia una gran era de análisis y entendimiento de los costos y se ve la

necesidad de presupuestar y programar antes de tomar decisiones, dando

paso al tecnicismo, al trabajo de grupo, y a la toma de decisiones después de

un amplio estudio y evaluación de los costos.

En 1930, se celebra en Ginebra el Primer Simposio Internacional de Control

Presupuestal. En él, se definen el principio básico del sistema.

En 1948, el Departamento de Marina de los Estados Unidos presenta el

presupuesto por programas y actividades.

En 1961, el Departamento de Defensa de Estados Unidos trabaja con un

sistema de planeación por programas y presupuestos.

En 1965 el gobierno de los Estados Unidos crea el Departamento de

Presupuesto e incluye en las herramientas de planeación y control del sistema

conocido como “planeación por programas y presupuestos”. En las últimas

décadas han surgido muchos métodos, que van desde la proyección de la

estadística de los estados financieros hasta el sistema “base cero” con el cual

se ha tratado de fijar una serie de “paquetes de decisión” para elegir el más

razonable, eliminando así la improvisación y los desembolsos innecesarios. A

1 Burbano Ruiz, Jorge E. Presupuestos Enfoque Moderno de Planeación y Control de Recursos. Pág.2

ese respecto se dice que en 1.970 Peter Pyhr, en las Texas Instruments.

Perfeccionó el sistema “base cero” y después lo aplicó con algún éxito en el

estado de Georgia siendo gobernador de dicho estado el posteriormente

presidente de los Estados Unidos, Jimmy Carter2.

1.2 NATURALEZA DE LOS PRESUPUESTOS

Uno de los objetivos esenciales de la gerencia de toda empresa moderna, es

poder prever y dirigir el curso futuro de la organización, y no ser víctima de

circunstancias que se podrían haber controlado mediante un adecuado

planteamiento de proyectos a largo plazo, así como de las operaciones diarias

del negocio.

Este planteamiento, tanto a largo como a corto plazo, es posible mediante la

utilización de los presupuestos, que además de cumplir las anteriores

funciones, son el mejor medio de control interno que puede tener cualquier

organización. Se dice, por ejemplo, que los presupuestos expresan con toda

claridad los objetivos de la gerencia, y constituyen por lo tanto una de los

pilares en que se basa la supervivencia y el futuro de la empresa.

Este tema es pues uno de los más delicados, dad su extraordinaria importancia

y el sinnúmero de factores que se debe tener presentes y que es necesario

analizar para que sus resultados sean benéficos, porque, de no ser as{i, unos

presupuestos mal elaborados darían origen a graves males dentro de cualquier

empresa.

2. DEFINICIÓN DE PRESUPUESTO Son numerosas las definiciones que se conocen con respecto a los

presupuestos. Sin embargo, una definición sencilla podría ser la siguiente: Es

2 Burbano Ruiz, Jorge E. Presupuesto Enfoque Moderno de Planeación y Control de Recursos. Pág.2

un “Plan Maestro” que muestra cómo serán adquiridos y usados los recursos

que necesita una empresa para su funcionamiento y desarrollo, en un período

determinado3.

Este tema es pues uno de los más delicados, dada su extraordinaria

importancia y el sinnúmero de factores que se deben tener presentes y que es

necesario analizar para que sus resultados sean benéficos

La expresión cuantitativa formal de los objetivos que se propone alcanzar

la administración de la empresa en un periodo, adoptando las estrategias

necesarias para lograrlo"

2.1 QUE ES UN PRESUPUESTO Puede definirse como un plan expresado en términos cuantificativos; en otras

palabras podemos decir que un presupuesto es la determinación y asignación

de los recursos requeridos para la consecución de los objetivos. El presupuesto

sirve como un importante instrumento de dirección, es tan grande su

importancia, que se puede aseverar que quizás sea la principal herramienta

para dirigir eficazmente una empresa, mediana o grande. El presupuesto es

una reseña total de operaciones de una empresa, para un período futuro,

expresado en dinero. Es preciso destacar que el presupuesto lleva implícito los

siguientes elementos básicos4.

- La Noción de totalidad: Es decir, abarca la empresa como un todo.

- La noción de tiempo.

- Es un plan de operaciones para un periodo futuro y determinado.

- La noción de unidad de comparación

3 Gómez Bravo, Oscar. Contabilidad Gerencial. Tercera edición. Pág. 281 4 Kaffury Mario. Presupuesto y Gerencia Financiera. Pág. 36

Es un plan expresado en términos monetarios, la presupuestación supone

varios puntos esenciales que son:

a. Una planificación general previa: Que comprende la determinación de

políticas y objetivos futuros por parte de la dirección.

b. La elaboración de programas detallados y analíticos, que traduzcan los

objetivos generales; en planes operativos.

c. La cuantificación en términos monetarios, del os planes operativos.

d. El control, es decir, la verificación de que los planes dispuestos en el

presupuesto se cumplan regularmente o en caso contrario el análisis de

variaciones, sus causas y posibles correctivos y reajustes5.

Según el autor Morales Felgueres, la palabra “presupuesto” se deriva del

verbo presuponer que significa: “dar previamente por sentada una cosa”. Se

acepta también que presuponer es “formar anticipadamente el cómputo de los

gastos o ingresos, o de unos y otros, de un negocio cualquiera”

Adicionalmente, buscamos la definición del vocablo presunción: “sospecha

originada en indicios”.

Las definiciones anteriores no nos satisfacen, ya que desde el punto de vista

técnico, no podemos aceptar que un presupuesto sea una mera sospecha o

posición, amén de que no sólo son susceptibles de presupuestar los ingresos y

gastos de un negocio, sino también otros elementos financieros.

“El presupuesto es un proyecto detallado de los resultados de un programa

oficial de operaciones, basado en una eficiencia razonable. Aunque el alcance

de la “eficiencia razonable” es indeterminado y depende de la interpretación de

la política directiva, debe precisarse que un proyecto no debe confundirse con

5 Kaffury Mario. Presupuesto y Gerencia Financiera. Pág. 36,37.

un presupuesto, en tanto no provea la corrección de ciertas situaciones para

obtener el ahorro de desperdicios y costos excesivos6.

Es necesario tener una ida de cuál es su papel y su relación con el proceso

gerencial.

Pocas veces (y nunca con éxito)un presupuesto es algo aislado; más bien es

un resultado del proceso gerencial que consiste en establecer objetivos y

estrategias y en elaborar planes. En especial, se encuentra íntimamente

relacionado con la planeación financiera.

Por lo tanto, el presupuesto puede considerarse una parte importante del

clásico ciclo administrativo de planear, actuar y controlar o, más

específicamente, como parte de un sistema total de administración que incluye:

- Formulación y puesta en práctica de estrategias.

- Sistemas de Planeación.

- Sistemas Presupuestales.

- Organización.

- Sistemas de Producción y Mercadotecnia.

- Sistemas de Información y Control.

Con base en lo anterior y de manera muy amplia, un presupuesto puede

definirse como la presentación ordenada de los resultados previstos de un plan,

un proyecto o una estrategia. A propósito, esta definición hace una distinción

entre la contabilidad tradicional y los presupuestos, en el sentido de que estos

últimos están orientados hacia el futuro y no hacia el pasado, aún cuando en su

función de control, el presupuesto para un período anterior pueda compararse

con los resultados reales (pasados)7.

6 Morales Felgueres, Carlos. Presupuesto y Control en las Empresas. Pág. 3, 4 7 Rachlin, Robert. Manual de Presupuestos. Pág. 2

2.2 OTRAS DEFINICIONES DE PRESUPUESTO

1. La estimación programada, en forma sistemática, de la condiciones de

operación y de los resultados a obtener por un organismo en una

período determinado8.

Un empresario debe planear en forma inteligente tanto sus ingresos y gastos

como sus operaciones con el objeto de obtener utilidades las cuales se logran

de manera más eficiente si se coordinan o relaionan sistemáticamente todas

las actividades de la empresa. Le corresponde además establecer un

adecuado control para determinar las variaciones procurando fijar correctivos

con el objeto de evitar que en estimaciones futuras se hagan cálculos

desproporcionados.

2. “Conjunto coordinado de previsiones que permiten conocer con

anticipación algunos resultados considerados básicos por el jefe de la

empresa”.

Al hablar de previsiones se hace referencia a la serie de decisiones que en

forma anticipada debe tomar el “jefe de la empresa” para alcanzar los

resultados propuestos.

3. “Método sistemático y formalizado para lograr las responsabilidades de

planificación, coordinación y control. Específicamente comprende el

desarrollo y aplicación de:

1. Objetivos generales y a largo plazo de la empresa.

2. La especificación de las metas de la empresa

3. Un plan de utilidades a largo plazo

4. Un plan de utilidades a corto plazo detallado por responsabilidades

pertinentes. (Divisiones, productos, proyectos).

8 Rachlin, Robert. Manual de Presupuestos. Pág. 2,3.

5. Un sistema e informes periódicos de resultados detallados por

responsabilidades asignadas.

6. Procedimientos de seguimiento9.

Los comentarios sobran, pues aquí se enfocan todos los aspectos que

conllevan un buen presupuesto.

Una definición por completa que sea siempre trata de sintetizar muchos

conceptos. En el campo de la predeterminación y cuantificación de actividades

es difícil expresar en pocas palabras lo que significa presupuesto. A pesar de

ello traemos un concepto que pone de manifiesto el pensamiento del autor10.

4. Expresión cuantitativa formal de los objetivos que se propone alcanzar la

administración de la empresa en un periodo, adoptando las estrategias

necesarias para lograrlo.

Es expresión cuantitativa porque se asignan unos recursos para alcanzar

objetivos en un período; es formal porque debe ser aceptado por la

Administración. Aún más, adopta estrategias porque se deberá “definir COMO”

se realizarán las diferentes actividades de la empresa escogiendo aquellas que

mejor convengan para lograr los objetivos; deberá “organizar” y asignar

personas y recursos; “ejecutar” y “controlar” para determinar si los planes no se

quedan únicamente en mente de quienes los propusieron y por último usar

procedimientos de oficina y técnicas especiales para formular y controlar el

presupuesto. El gerente, personal administrativo y operativos, los asesores y

otros deberán participar en el bosquejo de las actividades futuras de la

empresa con un propósito definido: lograr los objetivos planteados buscando

minimizar sus costos y maximizar su productividad teniendo además presente

que el bienestar general debe primar sobre el bienestar personal.

9 Meyer, Jean. Gestión Presupuestario. Pág.21 10 Burbano Ruiz, Jorge E. Presupuesto Enfoque Moderno de Planeación y Control de Recursos. Pág. 9

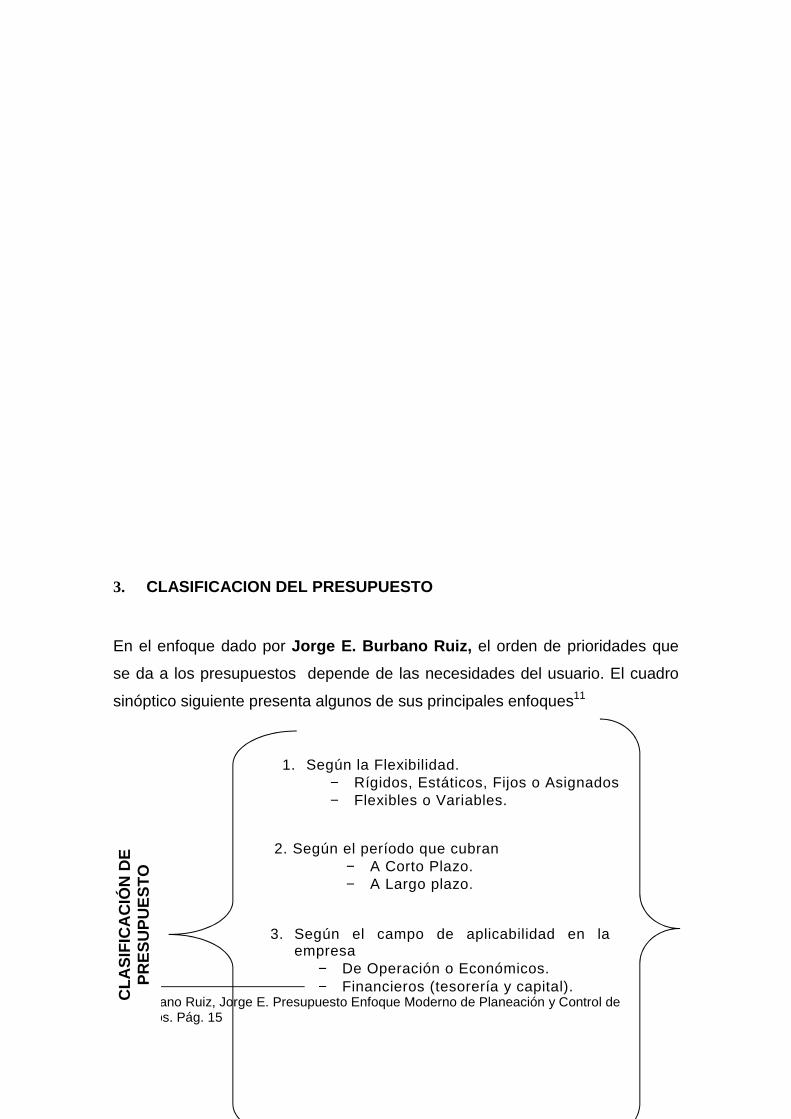

3. CLASIFICACION DEL PRESUPUESTO En el enfoque dado por Jorge E. Burbano Ruiz, el orden de prioridades que

se da a los presupuestos depende de las necesidades del usuario. El cuadro

sinóptico siguiente presenta algunos de sus principales enfoques11

11 Burbano Ruiz, Jorge E. Presupuesto Enfoque Moderno de Planeación y Control de Recursos. Pág. 15

1. Según la Flexibilidad. − Rígidos, Estáticos, Fijos o Asignados − Flexibles o Variables.

2. Según el período que cubran − A Corto Plazo. − A Largo plazo.

3. Según el campo de aplicabilidad en la empresa

− De Operación o Económicos. − Financieros (tesorería y capital). C

LAS

IFIC

AC

IÓN

DE

P

RE

SU

PU

ES

TO

3.1 SEGÚN LA FLEXIBILIDAD

3.1.1 Rígidos o estáticos, fijos o asignados Generalmente se elaboran para un solo nivel de actividad. Una vez alcanzado

éste, no se permiten los ajustes requeridos por las variaciones que sucedan

realmente.

De este modo se efectúa un control anticipado sin considerar el

comportamiento económico, cultural, político, demográfico o jurídico de la

región donde actúa la empresa. Esta forma de control anticipado dio origen al

presupuesto que tradicionalmente utilizaba el sector público.

3.1.2 Flexibles o Variables

Los presupuestos flexibles o variables se elaboran para diferentes de actividad

y pueden adaptarse a las circunstancias que surjan en cualquier momento.

Para cada nivel de actividad de la empresa, muestran cómo debe variar su

importe de acuerdo a los cambios de volumen ya sea de netas o de

producción. Tienen amplia aplicación en el campo de la presupuestación de los

costos, gastos indirectos de fabricación, administrativos y ventas y en la

presupuestación de los costos indirectos de fabricación en empresas fabriles.

4. Según el sector en el cual se utilicen − Público. − Privado.

Se caracterizan por ser presupuestos dinámicos porque se adaptan a cualquier

capacidad. Se elaboran teniendo presente múltiples variables por lo cual

también son complicados y costosos12.

Flexibilidad requerida: El programa de operaciones futuras, se basa en las

condiciones previstas que se estima que concurrirán en el ejercicio

presupuestal. Como el futuro del negocio nunca pueda darse por cierto, hay

necesidad de considerar que se presentarán circunstancias imprevistas.

El grado de flexibilidad que se permita, depende de los propósitos que se

persigan con la presupuestación. En unos casos es deseable la flexibilidad; en

otros, se impone un cierto grado de firmeza.

Recordamos que los propósitos del presupuesto, son los siguientes:

1. Determinar la dirección más provechosa que puedan tomar las

operaciones planeación.

2. Desarrollar un programa balanceado y coordinado dentro de la

dirección establecida. Coordinación.

3. Ayudar al control de las operaciones en la ejecución del programa.

Control13.

Según Kaffury, Mario, los presupuestos flexibles tienen como finalidad

establecer la variación que se producirá en los gastos al variar el nivel de

actividad y por lo tanto el de ingresos,, con el cual debe ponerse en

correspondencia.

12 Burbano Ruiz, Jorge E. Presupuesto Enfoque Moderno de Planeación y Control de Recursos. Pág. 15, 16 13 Burbano Ruiz, Jorge E. Presupuesto Enfoque Moderno de Planeación y Control de Recursos. Pág. 15-16

La dimensión de la empresa es la causa de la existencia de unos gastos fijos.

Los principales serán los de plantilla de personal, amortización y gastos de

funcionamiento ralenti.

Es importante por lo tanto concebir la dimensión de acuerdo con la actividad

esperada e forma que se mantenga ocupada con una considerable seguridad.

Por ello el exceso de necesidades se cubrirán con gastos variables, o de lo

contrario el exceso de capacidad deberá emplearse en algo útil que evite una

sobrecarga en los gastos medios.

Los gastos fijos son una constante de la dimensión de la empresa que hay que

conocer perfectamente, y que obliga a establecer planes para reducir en todo lo

posible su incidencia en los costos medios. NNOTA AL PIE

Conceptos de los Presupuestos Flexibles de Gastos: El concepto

fundamental de los presupuestos flexibles de gastos es que todos los gastos se

incurren debido:

a. El transcurso del tiempo

b. A la producción o a la actividad

c. A una combinación de tiempo y producción o actividad.

Si esta premisa es razonable en un negocio (o en cualquiera otra entidad),

puede darse a los gastos una formulación matemática mediante la cual puedan

calcularse los planes para la planificación y el control de los mismos. La

aplicación de estos conceptos significan que:

1. Deben identificarse los gastos en cuanto a sus componentes fijos y

variable, cuando se relacionan con la producción o la actividad

productiva.

2. Los gastos deben relacionarse razonablemente con la producción o

actividad productiva.

3. La producción o actividad productiva debe medirse en forma segura

4. Las fórmulas de los presupuestos flexibles deben ser para periodos

específicos de tiempo, o para una escala especifica y relevante de

producción o actividad productiva.

5. Para los fines de la planificación y el control, deben desarrollarse

fórmulas de presupuestos flexibles para cada renglón de gastos en cada

centro de responsabilidad dentro de una empresa.

Participación de los Gerentes en el Desarrollo de l os Presupuestos

Flexibles: El aspecto técnico de los presupuestos flexibles tal vez dificulte, en

determinados casos, lograr una participación satisfactoria de los gerentes de

los centros de responsabilidad en los que se aplique el concepto en cuestión.

As estimaciones directas, aún cuando sean desarrollados con base en estudios

de ingeniería industrial, deben comentarse con los gerentes de los centros de

responsabilidad que habrán de utilizarlas14.

3.2 SEGÚN EL PERIODO DE TIEMPO

3.2.1 A Corto Plazo

Los presupuestos a corto plazo si la planificación se hace para cumplir el ciclo

de operaciones de un año. Este sistema generalmente se adapta más a

nuestra economía la cual se ve continuamente afectada por alzas

incontrolables en el nivel de precios.

3.2.2 A Largo Plazo

En este campo se ubican los planes de desarrollo del Estado y de las grandes

empresas. El Estado motivado por los cambios de gobiernos ya que en cada

14 Glenn A. Welsch., Ronald W. Hilton, Paul N. Gordon. Presupuesto Planificación y Control de Utilidades. Pág. 364, 392.

periodo presidencial los candidatos exponen sus propios programas y

posteriormente los ejecutan en el ejercicio y los plasman en los planes de

desarrollo. Merecen especial mención a manera de ilustración.

- Las cuatro estrategias de Misael Pastrana Borrero

- Para cerrar la brecha de Alfonso López

- Plan Integran Nacional de Julio Cesar Turbay Ayala

- Desarrollo con Equidad de Belisario Betancour

Las grandes empresas adoptan planes de este tipo, generalmente en lo

referente a la adquisición de activos fijos y en forma ocasional cuando tratan de

planificar todas sus actividades bajo la modalidad conocida como “uno cuatro”

esto es, aquélla en la cual se detalla ampliamente el primer año y se presentan

datos generales para los años restantes.

En otros términos, con este sistema se trata de hacer una planeación a largo

plazo y luego detallar y cuantificar todas las actividades del primer año.

Una vez se cumplan el primer año será necesario revisar el plan de largo plazo

y aprovechan las experiencias, adicionar un nuevo año a este plan, formular

planes detallados para el año dos y cuantificarlos por medio del presupuesto15.

3.3 SEGÚN EL CAMPO DE APLICABILIDAD EN LA EMPRESA

3.3.1 De Operación o Económicos Incluye la presupuestación de todas las actividades para el período siguiente al

cual se elabora y cuyo contenido a menudo se resume en un estado de

pérdidas y ganancias proyectado. Entre éstos podrían incluir:

- Ventas.

15 Burbano Ruiz, Jorge E. Presupuesto Enfoque moderno de Planeación y control de Recursos.Pág.16

- Producción.

- Compras.

- Uso de Materiales.

- Mano de Obra

- Gastos de mercadeo

- Gastos Administrativos

3.3.2 Financieros Incluyen él cálculo de partidas y/o rubros que inciden fundamentalmente en el

balance. Convienen en este caso destacar los siguientes:

- Caja o tesorería

- Capital (erogaciones capitalizables)

- Estado de renta y gastos

- Balance General

- Flujo de fondos16

3.4 SEGÚN EL SECTOR

3.4.1 Presupuesto del Sector Público

Los presupuestos serán del sector público si en ellos se trata de verter la

cuantificación de los programas de organismos y entidades oficiales.

Cuando se hizo su aparición en Colombia se limitaba al cálculo de una serie de

cifras sin fijación de objetivos definitivos ni resultados. El énfasis recaía en los

"elementos y servicios y no en los objetivos que podría alcanzar la dirección de

la entidad" Esta forma de cálculo de ingresos y gastos públicos se usó durante

varios años, dando surgimiento a lo que más tarde se denominó presupuesto

tradicional.

16 Burbano Ruiz, Jorge E. Presupuesto Enfoque moderno de Planeación y control de Recursos. Pág. 16,17

A partir de 1959 por iniciativa de la ONU se plica la técnica del “presupuesto

por programas”, prestando particular atención a las acciones que una

administración realiza antes que a las cosas que adquiere.

Moderadamente y como medio más efectivo de control del gasto público hizo

su aparición el “presupuesto base cero”, el cual en concepto de algunos, no es

más que el presupuesto por programas basado en paquetes de decisión, esto

es, análisis de alternativas para la asignación de recursos a cualquier tipo de

gastos.

3.4.2 Presupuesto del Sector Privado:

Usado por las empresas particulares. Algunos lo conocen como "Presupuestos

empresariales" y en ellos se intenta planificar todas las actividades de la

empresa17.

3.5 OTRAS CLASIFICACIONES DEL PRESUPUESTO

Desde dos puntos de vista diferentes pueden ser considerados los

presupuestos, según Oscar Gómez Bravo:

1. Como una fase directa de control: Hecha exclusivamente con base en los

gastos, a través de lo que se ha denominado presupuestos flexibles o

variables, diferentes de los presupuestos estáticos, cuya aplicación se ve

más estrechamente en costos estándar “Contabilidad de Costos: Técnica y

Control” del mismo autor dentro del planteamiento de los gastos generales

de manufactura de una empresa en un periodo contable, y como

herramienta de extraordinaria importancia en el control de los costos.

17 Burbano Ruiz, Jorge E. Presupuesto Enfoque moderno de Planeación y control de Recursos. Pág. 18

2. Como una fase del planteamiento general de cualquier organización,

tanto a largo como a corto plazo, y es lo que se conoce con el nombre de

presupuesto maestro, o comprensivo o global18.

Heckert & Willson, clasifica los presupuestos en tres clases:

1. Presupuestos de Apropiación

2. Presupuestos fijos

3. Presupuestos flexibles o variables

El tipo de apropiación común en los presupuestos gubernamentales tiene una

aplicación restringida en los negocios; se caracteriza por el establecimiento de

ciertas fumas que como límite máximo puedan gastarse en tal o cual actividad.

Se aplica en los negocios en relación a los gastos de publicidad o a los gastos

de investigación y desarrollo.

Los presupuestos fijos representan un programa inalterable. Al variar las ventas

y el volumen de la producción, conforme a las condiciones que se presenten,

las estimaciones presupuéstales no se cambian. Tanto los gastos fijos como

las variables deben limitar las cantidades fijas que se presupuestaron.

El presupuesto flexible, permite la rectificación de las estimaciones, de los

costos de operación y utilidades, como consecuencia de los cambios en las

ventas o en el volumen de la producción. Refina al presupuesto fijo o estático,

al permitir su ajuste con las variaciones que se produzcan en la práctica.

Para Morales Felgueres, Carlos, son tres los principales presupuestos de

un negocio.

1. Estado estimativo de pérdidas y Ganancias y superavit por ejercicio

presupuestal.

18 Burbano Ruiz, Jorge E. Presupuesto Enfoque moderno de Planeación y control de Recursos. Pág. 18

Este estado concentra los resultados de los diversos presupuestos auxiliares

que captan las estimaciones de cada uno de los conceptos que lo componen:

a. Presupuesto de ventas

b. Cómputo de producción en unidades físicas

c. Cómputo de materiales en unidades físicas requeridas por la

producción

d. Estimación de compras de materiales en unidades y en importe

e. Presupuesto del costo de mano de obra directa

f. Presupuesto de gastos del departamento de servicio

g. Presupuesto de gastos de fabricación

h. Presupuesto de inventarios

i. Presupuesto del costo de ventas19

j. Presupuesto de gastos de distribución

k. Presupuesto de gastos de administración

l. Presupuesto de gastos y productos financieros

m. Presupuesto de caja

2. Balance General presupuestado al final del ejercicio

3. Estado predeterminado del origen y aplicación de fondos

Cuando se prevén mejoras o adiciones a la planta, se formula el presupuesto

de ampliación del activo fijo20.

La clasificación bajo el concepto de Kaffury, Mario, se da en los siguientes

términos:

Los presupuestos pueden ser: Trimestrales, anuales, ciclicos, de desarrollo y

de mutaciones.

1. Trimestrales

19 Morales Felgueres, Carlos. Presupuesto y Control en las Empresas. Pág. 13, 14, 15 20 Morales Felgueres, Carlos. Presupuesto y Control en las Empresas. Pág. 45, 46

El presupuesto trimestral se realiza para un período de tres meses

normalmente con desglose mensual, aunque no se da gran importancia a las

variaciones mensuales. Se confeccionan a partir de la revisión del presupuesto

anual, que también suele ser trimestral.

Tiene en cuanta de modo fundamental la estacionalidad de la empresa y del

sector, y las circunstancias concretas que se van a manifestar a muy corto

plazo de tipo transitorio y no incluidas en el anual. Se suele realizar por los

jefes de sección21.

2. Anuales

Se realizan para un periodo de un año, y no tiene en cuenta las oscilaciones

estacionales que son compensadas en él. Se elabora a partir del presupuesto

cíclico o quinquenal, teniendo en cuenta de forma especial la coyuntura

económica y financiera por la que se atraviesa, determinado por el ciclo

coyuntural. Pueden hacerse desglose trimestral o mensual estudiando en ellos

la influencia de la coyuntura, a lo cual se añadirán las influencias estaciónales

para confeccionar así los presupuestos trimestrales y mensuales. El

presupuesto anual lo confeccionaran los directores de departamento y se

centra en los aspectos del corto plazo.

3. Cíclicos

Los presupuestos cíclicos normales son los quinquenales, que eliminan las

oscilaciones coyunturales del periodo, determinando los valores medios para

él. Se elaboran a partir del presupuesto de desarrollo teniendo en cuenta la

fase de cada producto y sus características, así como la fase del ciclo

estructural por la que atraviesa el sistema económico. Para el ciclo quinquenal

se consideran desgloses anuales en los que se reflejan las tendencias y

evoluciones coyunturales. Este presupuesto posee una gran importancia,

21 Kuffury, Mario. Presupuestos y Gerencia Financiera. Pág. 79

siendo establecido en los aspectos del medio plazo, sobre todo en la fijación de

los gastos y fijación del momento de las inversiones.

4. Presupuesto de Desarrollo

Se refiere a la vida general de cada producto, determinando sus diferentes

fases y distribución de las inversiones a realizar. No se preocupa de los

aspectos cíclicos, sino únicamente de los niveles de desarrollo de cada

mercado que determinarán la demanda, costes y competencia. Se establece

por la Dirección General22 .

5. Presupuesto mutacional

El presupuesto mutacional considera toda la vida de la empresa, analizando las

actividades sucesivas a que a dedicarse en función de su futuro y posibilidades

de la empresa. La visión se extiende al plazo que va a ser condicionado por las

inversiones y actividades desarrolladas, así como por el personal poseído. Ello

supone la necesidad de extenderlo a unos 25 años. Se confecciona por el

Consejo de Administración de la empresa.

Los presupuestos generales son los que se elaboran de modo conjunto para

toda la empresa como un todo. Pueden obtenerse por integración de los

seccionales o por consideraciones independientes. Todo presupuesto seccional

debe estar concebido para integrarse a los generales, y éstos para poder

desglosarse en los seccionales.

Cada día es mayor la tentación a constituir presupuestos generales para los

grupos de empresa, así como a integrar sus contabilidades. A ello debe

sumarse la tendencia a constituir presupuestos nacionales de tipo general y

sectorial con los cuales debe buscarse la integración de todo lo posibles23.

22 Kuffury, Mario. Presupuestos y Gerencia Financiera. Pág. 79, 80 23 Kuffury, Mario. Presupuestos y Gerencia Financiera. Pág. 80

─ Clasificación de los presupuestos según Horngre, Charles T., Foster,

George y Datar Srikant M .:

La terminología utilizada para describir los presupuestos varía entre

organizaciones. Por ejemplo, en algunos casos se les llama a los estados

financieros presupuestados, estados pro forma. Los estados financieros

presupuestados de muchas compañías incluyen el estado de resultados

presupuestado, el balance presupuestado, y el estado presupuestado de flujos

de efectivo24.

Existen incontables formas de presupuestos. Se preparan muchos

presupuestos especiales y reportes relacionados con los mismos, que incluyen:

- Comparación de presupuestos con resultados reales (reportes de

desempeño).

- Presupuestos flexibles

- Presupuestos por ciclos de vida del producto

- Presupuestos a largo plazo, a menudo llamados presupuestos de

“capital”, inversión de capital “instalaciones o de proyectos”

- Reportes para necesidades especificas de la administración: por

ejemplo, proyecciones de costo – volumen – utilidad.

- Presupuestos basados en actividades y presupuestos kaizen.

Presupuestos Basados en actividades

Es un acercamiento al presupuesto que enfoca los costos de actividades

necesarias para producir y vender productos y servicios. El presupuesto

basado en actividades es especialmente valioso en el caso de los costos

indirectos.

La presupuestación basada en actividades divide los costos indirectos en

grupos separados de costos de actividades homogéneas. La administración

24 Horngre, Charles t., Foster, George y Datar Srikant M. Contabilidad de Costos, Un Enfoque Gerencial. Pág. 187

utiliza el criterio de causa-efecto para identificar los factores de costos para los

grupos separados.

Los siguientes son cuatro pasos claves para presupuestar con base en

actividades.

1. Determinar el costo presupuestado para desarrollar cada unida de

actividad en cada área de actividad.

2. Determinar la demanda de cada actividad con base en las ventas

y objetivos de producción.

3. Calcular los costos presupuestados para desarrollar cada

actividad25.

4. Describir el presupuesto como costos de desarrollo de diversas

actividades (en lugar de costos presupuestados de categorías o

desembolsos).

Presupuesto Kaizen

Kaizen es el término japonés para un mejoramiento continuo. La satisfacción

de la clientela exige mejoras continuas en los procesos internos de trabajo. El

presupuesto Kaizen es un enfoque del presupuesto que proyecta los costos

con base en mejoras futura, en lugar de las practicas y métodos actuales.

Conforme a los presupuestos Kaizen, se analizan las prácticas existentes para

identificar mejoras potenciales en productos y procesos.

Por ejemplo estas mejoras pueden venir por cambios en procedimientos de

operación, procesos mejorados de trabajo, y tiempos más cortos de

instalaciones de quipo. El personal encargado del presupuesto calcula el

impacto financiero de los cambios y determina el costo de su implantación. Los

costos que se incluyeron en el presupuesto maestro y el presupuesto basado

en actividades quedan en mejoras de procesos que están por implantarse. El

25 Horngre, Charles T., Foster,George y Datar Srikan M. Contabilidad de costos, un enfoque gerencial. Pág. 188, 199,200

punto clave es que no puede cumplirse con el presupuesto a menos que se

efectúen las mejoras.

Las sugerencias para las mejoras pueden venir de empleados en todas las

partes de la organización. Las empresas con éxito crean ambientes que

alientan a todos los empleados a presentar sugerencias26.

Según Anthony, Robert N., hay una diversidad considerable en la práctica del

presupuesto, mucho mayor que en la practica contable. La mayor parte de las

compañías, excepto las más pequeñas, tienen alguna forma de presupuesto,

aunque una gran mayoría no llevan un sistema presupuestal completo. Tal

sistema debería consistir de tres tipos de presupuesto: Un presupuesto de

operación en el que se incluya la planeación de operaciones para el siguiente

período, un presupuesto de capital que muestre por anticipado el origen y la

aplicación de los fondos. El presupuesto financiero es simplemente un estado

presupuestado de movimiento de efectivo27.

DEFINICIÓN DE PRESUPUESTO Un presupuesto es un plan integrador y coordinado, que se expresa en términos financieros, respecto a las operaciones y recursos que forman parte de una empresa para un periodo determinado, con el fin de lograr los objetivos fijados por la alta gerencia.28 PRINCIPALES ELEMENTOS DE UN PRESUPUESTO

a) Plan : el presupuesto expresa lo que la administración tratará de realizar de tal forma que la empresa logre un cambio ascendente en un determinado periodo.

b) Integrador: Indica que toma en cuenta todas las áreas y actividades de la empresa, esta dirigido a cada una de las áreas, de tal forma que contribuya al logro del objetivo global.

c) Coordinado: los planes para varios departamentos deben ser preparados conjuntamente y en armonía.

d) Términos Financieros: el presupuesto debe ser representado en la unidad monetaria, para que sirva como medio de comunicación.

26 Horngre, Charles T., Foster,George y Datar Srikan M. Contabilidad de costos, un enfoque gerencial. Pág. 188, 199,200 27 Anthony, Robert N. La Contabilidad en Administración de Empresas. Pág. 476 28 Fremgen M.James . Accounting for Managerial Análisis, 4 edición, Irwin, 1976, Homewood, Illinois, pag 150.

e) Operaciones: Uno de los objetivos fundamentales de un presupuesto es la determinación de los ingresos que se obtendrán, así como de los gastos que se van a producir.

f) Recursos: no es suficiente determinar los ingresos y gastos del futuro; la empresa también debe planear los recursos necesarios para realizar sus planes de operación. Esto se logra básicamente con la planeación financiera, que incluye principalmente el presupuesto de caja y el presupuesto de adiciones de activos ( inventarios, cuentas por cobrar, propiedad planta y equipo).

g) Período futuro: Un presupuesto siempre tiene que estar en función de un cierto periodo.

4. OBJETIVOS DEL PRESUPUESTO En forma general podemos decir que los objetivos de un presupuesto son:

a. Planeación : En base a los objetivos delimitados por la empresa, se elabora un presupuesto que esencialmente planifica la actividad futura de la empresa.

b. Coordinación: Es la función de conseguir resultados únicos por medio

de la descentralización y la delegación. El presupuesto es el elemento

que al tratar en detalle la actividad que concierne a cada uno de los

sectores de la empresa, hace que los mismos se orienten y no se

superpongan.

c. Control: Toda dirección debe controlar, es decir, debe tener

informaciones que señalan las distintas situaciones de la empresa, los

errores de métodos o planes, las deficiencias materiales, etc. Se ha

dicho anteriormente que una fase muy importante del presupuesto es el

control, es decir, la comparación entre lo presupuestado y la realidad.

El presupuesto ayuda a localizar las deficiencias de los jefes, no solo en el

plano operativo sino también en el financiero, posibilitando de esa forma el

estudio y corrección de situaciones que, sin el control presupuestario, hubieran

pasado inadvertidas29.

29 Kaffury, Mario. Presupuesto y Gerencia Financiera. Pág. 37

Para Morales Felgueres, Carlos, los objetivos del presupuesto se centran en:

1. Consideración del futuro, para que los planes trazados permitan la

obtención de la utilidad máxima, de acuerdo con las condiciones que se

presenten.

2. La coordinación de todas las actividades, para obtener ese fin

3. asegurar la liquidez financiera de la empresa.

4. establecer un control para conocerse los planes son llevados a cabo y

determinan la dirección que se lleva en relación a los objetivos

establecidos.

Regresando a las funciones a cargo de la administración, vemos que el

presupuesto computa organizadamente los objetivos y coordina las actividades

de las diversas dependencias30.

5. CARACTERÍSTICAS PRINCIPALES DE LOS PRESUPUESTOS Un presupuesto es una expresión cuantitativa de un plan de acción y una

ayuda para la coordinación e implantación de este plan. Los administradores

formulan presupuestos para la coordinación como un todo, o para cualquier

subunidad. El presupuesto maestro resume los proyectos financieros de todos

los presupuestos y planes de la organización.

30 Morales Felgueres, Carlos. Presupuestos y Control en las Empresas. Pág. 4, 5.

Describe los planes financieros para todas las funciones de la cadena de valor.

El presupuesto cuantifica las expectativas de la administración respecto de los

ingresos futuros, flujos de efectivo y posición financiera. Estas expectativas

surgen de un escrutinio cuidadoso del futuro de la empresa. ¿Dónde quiera la

administración que esté la compañía de aquí a un año? ¿De aquí a cinco

años?.

Sin embargo, los presupuestos sirven para funciones adicionales: la

coordinación e implementación de actividades, las comunicaciones, las

acciones de autorización, motivación, control y evaluación del desempeño31.

Por lo general las organizaciones bien administradas tienen el siguiente ciclo

presupuestal:

1. Planean el desempeño de la organización como un todo, y cada una de

sus subunidades. Todo el equipo administrativo está de acuerdo en qué

es lo que debe esperarse.

2. Proporciona un marco de referencia, una serie de expectativas

especificas contra las que puedan compararse los resultados reales.

3. Investiga las variaciones de los planes. De ser necesario, la acción

correctiva siguiente a la investigación.

4. Planean nuevamente, toman en cuanto la retroalimentación y el cambio

en las condiciones.

El presupuesto maestro abarca el impacto tanto de las decisiones de operación

como las decisiones de financiamiento. Las decisiones de operación se centran

31 Horngre, Charles T., Foster, George y Datar Srijant M. Contabilidad de Costos, un Enfoque Gerencial. Pág. 183.

en la adquisición y uso de los recursos escasos. Las decisiones financieras

puntualizan en la forma de obtención de fondos para adquirir recursos32.

6. IMPORTANCIA DEL PRESUPUESTO

Las organizaciones son parte de un medio económico en el que predomina la

incertidumbre. Por ello deben planear todas sus actividades si desean seguir

sobreviviendo, ya que mientras más incertidumbre exista hacia el futuro,

mayores riesgos tendrá que correr.

En otro término, se podría afirmar que mientras que menos sea el grado de

acierto o de predicción, más se debe investigar sobre el futuro de las

organizaciones y establecer cada vez, un número de elementos de control para

conocer oportunamente los diferentes factores y el grado de influencia que

ellos tienen en los resultados finales de un negocio. El presupuesto surge como

herramientas moderna de control; está relacionado con los distintos aspectos

administrativos, contables y financieros de la empresa.

6.1 EL PRESUPUESTO Y LA GERENCIA

En el sistema capitalista la mayor o menor eficiencia de un gerente se refleja en

las utilidades monetarias de la empresa, las cuales se logran en grado máximo

si éste planifica sus acciones futuras.

32 Horngre, Charles T. Foster, George y Datar Srikant M. Contabilidad de Costos, Un Enfoque Gerencial. Pág. 183

Es lógico pensar que un gerente dinámico trata de poner a su alcance todos los

recursos de que dispone y uno de estos es el presupuesto, el cual, utilizado en

forma eficiente, genera grandes beneficios.

Si el presupuesto es una herramienta de la gerencia ésta se verá en la

obligación de: a. Encaminar su gestión hacia la obtención de un mayor

rentabilidad de capital. b. Interrelacionar las actividades de la empresa

(compra, producción, distribución) en procura de lograr un objetivo común a

través de la delegación de autoridad. c. Fijar políticas, examinar sus

actuaciones respecto de las mismas y replantearlas en caso que no cumpla

con las metas para las que fueron propuestas. No se comparte la idea de

ciertas personas que afirman que sus negocios marchan bien sin los

presupuestos. Por supuesto, ellos no se dan cuenta que cualquier decisión que

tomen, ha sido previamente meditas, discutida y analizada. Es aquí

precisamente donde están utilizando parte del presupuesto, aunque no lo

tengan implantado como sistema. En contraposición a lo anterior, otros afirman

que “hacer gerencia es lograr objetivos a través de otros” y para ello se

requiere:

a. Firmar planes generales de acción para el futuro.

b. Pensar en términos creativos

c. Vivir y pensar en función de cumplir y hacer los objetivos

propuestos

d. Comparar resultados, hacer un análisis de variaciones y fijar

soluciones adecuadas33.

La gerencia deberá tener en mente que la instalación y vigilancia del sistema

tiene su costo y por consiguiente se le debe conceder la importancia que

merece. Los planes que tenga para el periodo, serán evaluados y analizados

no sólo con el comité asesor (los jefes de los departamentos) sino con la Junta

Directiva. Si se fijaron es porque se consideró que reportaban mayores

beneficios y por consiguiente deberán ser revaluados frente a otros proyectos

33 Burbano Ruiz, Jorge E. Presupuestos Enfoque Moderno de Planeación y Control de Recursos. Pág. 9,10

alternativos y asignar los recursos que requieran. La prudencia, la capacidad

de análisis y el desempeño de funciones bajo un criterio de participación en la

toma de decisiones, son las cualidades que no deben olvidar el gerente de las

empresas modernas.

6.2 EL PRESUPUESTO Y EL PROCESO DE DIRECCIÓN

La función que desempeñan los buenos presupuestos en la administración de

un negocio se comprende mejor cuando éstos se relacionan con los

fundamentos de la administración misma, esto es formando parte de las

funciones administrativas: Planeación, coordinación, dirección y control.

Comparativamente la planeación y el control que son funciones fundamentales

en la gestión administrativa, son rasgos esenciales del proceso que se sigue

para elaborar un presupuesto. A su vez la organización, la coordinación y

direcciónn permite asignar recursos y poner en marcha los planes con un solo

fin: alcanzar los objetivos propuestos.

El control presupuestario es el medio de mantener el plan de operaciones

dentro de unos límites razonables. Mediante él se comparan unos resultados

reales frente a los presupuestos, se determinan variaciones y se da a la

administración la posibilidad de tomar medidas correctivas. Sin presupuesto la

dirección de una empresa no sabe hacia cuál metal se dirige. Si desea obtener

resultados satisfactorios, será necesario planificar bien las diferentes

actividades a desarrollar mediante la asignación de obligaciones y

responsabilidades específicas34.

Posteriormente ejecutar el plan seleccionado y evaluarlo, pues de nada serviría

idear una serie de planes si posteriormente no se ejerce un control sobre los

mismos. Pero la gerencia no podrá actuar sola ya que como veremos

posteriormente necesita de otros, no solo para que aporten sus idas sino para

34 Burbano Ruiz, Jorge E. Presupuestos Enfoque Moderno de Planeación y Control de Recursos. Pág. 10,11,12

que a través de ellos puedan ejecutarse los planes trazados. Necesario es por

lo tanto que se actué bajo un criterio de dirección compartida donde todos y

cada uno se hagan participes y responsables del proceso de presupuestación.

Según investigaciones realizadas por el Instituto Hamilton de EE.UU., el

principal logro de los empresarios de grandes corporaciones fue hacer que

todos los niveles de la administración participaran en el proceso de

presupuestación.

Destacaron principalmente la participación de los supervisores y señalaron que

lo importante era enseñar a los mandos medios a “utilizar y comprender el

presupuesto”.

El autor considera que mientras más participación se dé tanto al personal

administrativo como al operativo de la empresa, mejores serán los resultados

alcanzados, pues el hecho de darles participación los motivará, se sentirán

autorrealizados y directamente se comprometerán a alcanzar los objetivos

propuestos.

Son las personas, las ideas y las tareas, los elementos con los cuales debe

trabajar un gerente y buscar su optimización.

El proceso generalmente no es estático; es activo, dinámico, siempre

cambiante, cíclico. En cada una de sus etapas y funciones actúa el

presupuesto. Prácticamente no se podría realizar ninguna actividad en la

empresa, si anticipadamente no definimos cómo, porque o para qué se efectuó

si no se cuenta con los recursos suficientes para llevarla a cabo.

Precisando los conceptos expuestos, se pueden afirmar con algunos autores que35:

a) “En contra de algunas opiniones, presupuestación no es solo una función financiera realizada por cada sección de presupuestos, el jefe de finanzas, el auxiliar de contabilidad o el contador”.

35 Burbano Ruiz Jorge E. Presupuestos Enfoque Moderno de Planeación y Control de Recursos pág 12.

Estos solo registran e informan sobre los planes y establecen comparaciones entre los resultados de la operación con esos planes ayudando a la administración a analizar, interpretar.

b) “Tampoco podría confundirse con un pronostico elaborado por unos pocos, si con ellos queremos significar la predicción de eventos futuros o la estimación de la posible demanda de consumo de los productos”.

Los gerentes de muchas compañías en varias ocasiones se quejan de inefectividad de sus presupuestos, sin tener en cuenta que estos fueron preparados por personal perteneciente al departamento financiero y no preparados por personal de operación. Así sus resultados son un juego de cifras superficiales en vez de un presupuesto originado por el personal que tiene que ver directamente con el problema.

c) El presupuesto debe considerarse como una meta u objetivo para un periodo, una actividad que la presupuestación implica cierta proyección, principalmente en el presupuesto de ventas, pero el proceso es básicamente de análisis y planeación detallados y de no predecir resultados futuros36.

El presupuesto y Dirección según Parro Nereo, Robert, El desarrollo tradicional de un presupuesto supone una empresa en marcha o por crearse, en la cual se verifiquen, como mínimo, las siguientes condiciones: Estructura orgánica formal Planeamiento estratégico, concretado en objetivos y plazos y programas analíticos que cuantifiquen en términos monetarios los requisitos operativos y los ingresos esperados37. La confiabilidad y por ende la utilidad de un presupuesto, dependerá en gran medida de la precisión de los datos en que se basa. Por ello es importante asegurar desde el comienzo la provisión del Estándar de costo y rendimientos correctos y la existencia de un sistema contable bien organizado. La función básica de un presupuesto es asistir a la dirección para obtener las utilidades previstas en el ejercicio considerado, de modo que su preparación lleva implícita la posibilidad de detectar desvíos y ejercer acción correctiva. Los procedimientos generales para confeccionar un presupuesto son prácticamente iguales, ya se trate de industrias manufactureras, de servicios, solo variarán en complejidad y grado de detalle requerido. Respecto del ciclo básico de la actividad gerencial, pueden hacerse las siguientes consideraciones:

36 Burbano Ruiz Jorge E. Presupuestos Enfoque Moderno de Planeación y Control de Recursos pág 12,13 37 Parro Nereo, Roberto, Presupuesto Base Cero Pág. 2

1) La elaboración del presupuesto se vincula directamente con la

planeación. 2) El presupuesto indica taxativamente que ejecutar en cada una de las

áreas. 3) Controlar por comparación con la realidad solo es posible si se cuenta

con un presupuesto. El presupuesto, tal como se ha definido anteriormente, cubre todo el proceso directivo, y sin duda constituye, como dice Perel, “La principal herramienta para dirigir eficazmente una empresa mediana o grande”38. 6.3 ÁREAS DEL CONOCIMIENTO USADAS EN LA PRESUPUESTACIÓN Son múltiples las herramientas que se utilizan para la confección del presupuesto y su función consiste en facilitar el calculo de los mismos o contribuir a la correcta ejecución y control del sistema presupuestario, entre las principales tenemos:

1. La Economía. 2. La Estadística 3. La Administración. 4. La Contabilidad. 5. Las Finanzas. 6. Los conceptos y aspectos técnicos operativos del sistema

presupuestario. De la economía se emplea por ejemplo, el análisis de factores que hayan marcado pauta en los periodos pasados así como aquellos que pueden tener incidencia en el futuro. El análisis económico de la empresa en forma particular y su relación con el sector en forma general puede ser la base de una buena presupuestación. La estadística proporciona herramientas tan interesantes como los métodos de calculo de las tendencias, los pronósticos, los números índices, las series cronológicas y otros que son la clave para reducir un poco la incertidumbre. La administración suministra conceptos esenciales de las funciones administrativas. El punto de equilibrio. El análisis de costeo relevante, la determinación de precios y otros conceptos son claves en la elaboración de presupuestos. La contabilidad en su concepción integral, soporta al sistema pues se ha llegado a definir el mismo presupuesto como “contabilidad hacia el futuro”.Las finanzas permiten el análisis global o por partes del sistema y sirven de

38 Parro Nereo, Roberto.Presupuesto Base Cero. Pág 2,3.

fundamento a la elección de las mejores alternativas para tomar la decisión definitiva39

7. FUNCIONES DE LOS PRESUPUESTOS Las funciones que desempeñan los presupuestos dependen en gran parte de la propia dirección de la empresa. Las necesidades y expectativas de los directivos y el uso que hagan de los mismos, están fuertemente influidos por una serie de factores relacionados con el sistema empresarial, de manera ideal, la dirección que la función presupuestal proporcione parte o todo lo que enunciamos a continuación:

1) Una herramienta analítica, precisa y oportuna. 2) La capacidad para predecir el desempeño. 3) El sorteo para la asignación de recursos. 4) La capacidad para controlar el desempeño real en curso. 5) Advertencias de las desviaciones respecto de los pronósticos. 6) Indicios anticipados de las oportunidades o los riesgos venideros. 7) Capacidad para emplear el desempeño pasado como guía o instrumento

de aprendizaje. 8) Concepción comprensible, que conduzca a un consenso y al respaldo

del presupuesto anual. En realidad vivida por las empresas pocas veces se alcanza el ideal. Los bruscos cambios en el medio ambiente, las nuevas disposiciones legales y los acontecimientos mercantiles inesperados, pueden sacar de balance al proceso .El cuerpo directivo pasa la mayor parte de su tiempo “apagando fuegos”, es decir resolviendo crisis en vez de conducir a la empresa como es debido..

39 Burbano Ruiz, Jorge E. Presupuesto Enfoque Moderno de Planeación y Control de Recursos. Pag 46,47

Las razones por las cuales los presupuestos y la planeación no tienen más éxito son, entre otras las siguientes:

1) La incapacidad de la dirección para comprender su sistema.40 2) La falta de respaldo por parte de la dirección al sistema presupuestal. La

dirección general no apoya a la actividad o no participa en esta con sentido.

3) La incapacidad para atender la importancia critica del papel de los presupuestos en el proceso administrativo.

4) El compromiso excesivo del proceso presupuestal o la indebida dependencia en el mismo; es decir tratar de sustituir el juicio por los presupuestos, una ciega adhesión al presupuesto puede someter a una empresa a una excesiva restricción, inhibiendo las innovaciones.

5) La evaluación inadecuada y desajustes entre productos y mercados.41 TAREAS POR REALIZAR El departamento de presupuestos se destaca con las siguientes funciones:

1) Evaluación de pronósticos y perspectiva económica. 2) Planeación y control. 3) Coordinación de la información presupuestaria. 4) Cálculo e información de desvíos.

1) Evaluación de pronósticos y perspectiva económica: los sectores

comerciales y de investigación de mercado elevarán al departamento de presupuestos sus estimaciones y proyecciones de la demanda, participación esperada, etc., que contenidas en la información macroeconómica disponible serán las bases del planeamiento financiero y de operaciones previo análisis y compilación estadística.

2) Planteamiento : la elaboración de un presupuesto integral debe producir a tiempo, con una precisión y costo razonable, los siguientes documentos42

Presupuesto financiero. Presupuesto de inversiones Estado proyectado de resultados Estado proyectado de la situación patrimonial. Dada la alta complejidad inherente al planteamiento de todos los recursos involucrados, la confección de un presupuesto se trata del punto de vista metodológico como un proyecto de grandes construcciones, utilizando similares instrumentos de calculo y control que permiten claridad y precisión43.

40 Rachlin, Robert. Manual de Presupuestos. Pág 3,4. 41 Rachlin, Robert. Manual de Presupuestos. Pág 4. 42 Parro Nereo, Roberto.Presupuesto Base Cero. Pág 11 43 Parro Nereo, Roberto.Presupuesto Base Cero. Pág 11

ESQUEMA FUNCIONAL DEL SISTEMA PRESUPUESTARIO Dado por la dirección superior mediante la fijación de los objetivos, los que son traducidos formalmente en el presupuesto operativo. Normalmente con una extensión anual. La formación de los objetivos en el presupuesto puede conducirse mediante el análisis de dos componentes con características netamente diferenciales en el proceso de elaboración de la información.

a) Componente físico b) Componente monetario y criterio de evaluación.

El componente físico esta referido a los aspectos que se relacionan con los volúmenes o unidades físicas (unidades a vender y a producir, oras de mano de obra, etc.) Estas expresiones volumétricas necesitan a su vez ser transformadas a un denominador común utilizando la moneda; en economías inflacionarias el componente monetario o expresión nominal pierde su condición de patrón uniforme razón por la que deberá ser ajustada con una moneda de poder adquisitivo constante44. Correlativamente con el componente aparece la “evaluación”, que contempla las fluctuaciones en los precios relativos, independientemente del nivel general de precios. Puesto en marcha el periodo presupuestario, las proyecciones se concretan realmente en la “Gestión operativa” (etapa en la ejecución presupuestaria), que mediante el tratamiento informativo de sus componentes, similarmente a lo visto para la etapa de presupuesto generará los “resultados obtenidos” por el sistema contable. Tomando en cuenta la “significatividad” de los desvíos (principios de control por excepción), se procederá a la justificación por cada uno de los sectores responsables, formalizada en los informes mensuales de control presupuestario, que serán la base para la toma de medidas correctivas en el menor tiempo posible. Dichas desviaciones desencadenara un proceso de “retroalimentación”; el que podrá actuar sobre la gestión operativa o aun sobre los objetivos mismos, determinando en este último caso modificaciones al presupuesto45.

8. FACTORES EN EL DISEÑO DEL PRESUPUESTO

44 Mocciaro , Osvaldo A, Presupuesto integrado. Págs 25,29 45 Mocciaro , Osvaldo A, Presupuesto integrado. Págs 29,30.

Los siguientes factores pueden influir en la elaboración del presupuesto: el estilo gerencial, la complejidad de los mercados y la complejidad del proceso de producción. A estos se podrían agregar muchos otros, como el sistema de distribución, la disponibilidad de materias primas y la vulnerabilidad política 46.Las estructura empresarial ha evolucionado considerablemente lo que hace que se adecuen los sistemas gerenciales a cada tipo de empresa. 8.1 LAS VARIACIONES EN EL PRESUPUESTO Comprende la comparación de dos clases de datos: los presupuestados y los reales, tomando como punto de referencia los datos presupuestados, pues se entiende que estos se tomaron como medidas de eficiencia. Los datos reales y los presupuestados deben confrontarse por lo menos mes a mes con el objeto de hacer los correctivos necesarios47.

9. SOPORTES DE LOS PRESUPUESTOS Apoyo de la administración Es fundamental para obtener eficacia de los presupuestos, la función esencial de los presupuestos es la de brindar asesoria a la gerencia en la toma de decisiones. Estructura definida de la empresa Tanto funcional como organizacional; esto básico para asignar responsabilidades en la elaboración, la ejecución y el control de los presupuestos48. Contabilidad adecuada Una contabilidad para uso presupuestal debe tener las siguientes características:

a) Oportunidad, debe estar al día, para tomar datos históricos recientes. b) Codificación, para facilitar la elaboración y posterior evaluación de los

presupuestos. c) En forma estándar , para facilitar la elaboración, el control y la toma de

decisiones.

46 Ranchin, Robert. Manual de Presupuestos, Pág 5. 47 Burbano Ruiz Jorge E. Presupuestos Enfoque Moderno de Planeación y Control de Recursos pág 303. 48 Ponce Dávila, Vicente Presupuestos. Aplicación Practica pag 29.

Participación de todos Se requiere fijar objetivos y establecer políticas en la empresa, conllevando a cada persona a estar:

a) Motivación: para hacer el trabajo correspondiente b) Autorrealización: para alcanzar las metas propuestas. c) Compromiso : para cumplir con la obligación contraída.

Seguimiento Oportuno

Para mejorar los presupuestos de periodos siguientes y ejercer un control

eficaz49

Manual de presupuestos .

Es la presentación en forma escrita de las políticas, procedimientos,

propósitos y funcionamiento del presupuesto, así como del personal

responsable del control de las operaciones y de la formación que se debe

obtener como resultado de su implantación y ejecución.

Por medio del manual se logra una elaboración uniforme y se hace conocer al

personal los fines que se persiguen y los resultados que se esperan obtener;

así mismo se delimitan responsabilidades, lo cual facilita las labores de

supervisión y control50.

Es necesario que se elaboren por escrito las políticas, los métodos y los procedimientos que regirán el presupuesto; esto se logra mediante la elaboración de un manual de presupuesto adecuado, dicho manual debe contener los siguientes requisitos

a) Los objetivos, finalidades y funcionalidad de todo el plan presupuestal, así como la responsabilidad que tendrá cada uno de los ejecutivos o miembros del personal que tienen asignada un área de responsabilidad presupuestal.

b) El periodo que incluirá el presupuesto, como la periodicidad con que se generaron los informes.

49 Ponce Dávila, Vicente O. Presupuestos. Aplicación Práctica a la planeación. Pág. 29,30 50 Cárdenas, Raúl Andrés y Nápoles. Presupuesto Teoría y práctica. Pág. 7

c) Toda la organización que se pondrá en funcionamiento para su perfecto desarrollo y administración.

d) Las instrucciones para el desarrollo de todos los anexos y formas en que estará elaborado el presupuesto.51

10 LA PLANEACIÓN Y EL PRESUPUESTO: VENTAJAS Y LIMITACIONES

10.1 VENTAJAS

Por la planeación

1. Se piensa en todas las actividades que se pueden analizar en el futuro

2. Se integran políticas y decisiones que los directivos pueden adoptar

ante determinadas situaciones

3. Se fijan estándares frente a la actuación futura

4. Se planean las actividades y la actuación del personal

Por el presupuesto

1. Se determina si los recursos estarán disponibles para ejecutar las

actividades y / o se procura la consecución de los mismos

2. Se escogen aquellas decisiones que traigan mayores beneficios a la

empresa

3. Se aplican estos estándares de la determinación de presupuesto( de

uso de materiales y costos, de mano de obra y costos indirectos de

fabricación )

4. Se pondera el valor de estas actividades52

De lo anterior, concluimos que quienes emplean el presupuesto como

herramientas de dirección de sus empresas obtendrán mayores resultados

51 David Noel Ramírez Padilla. Contabilidad Administrativa. Pag 39.Ed McGraw-Hill de Mexico 1981 52 Burbano Ruiz, Jorge E. Presupuestos Enfoque Moderno de Planeación y control de Recursos. Pág. 14

que aquellas que se alcanzan a la aventura de manejarlas sin haber previsto

el acontecer futuro. Sus ventajas son notorias:

1. Cada uno de los integrantes de la empresa pensaran en la consecución

d de las metas específicas mediante la ejecución responsables de las

diferentes actividades que fueron asignadas.

2. La dirección de la misma hace un estudio temprano de sus

problemas, creando entre sus miembros el hábito de analizarlos,

discutirlos cuidadosamente antes de tomar decisiones.

3. En forma periódica se hace un replanteamiento de política cuando al

ser revisadas las iniciales y al efectuar un auto examen se concluye

que no son el medio adecuado para alcanzar los objetivos propuestos.

4. Ayuda ala planeación adecuada de l os costos de producción y por

consiguiente a buscar el rendimiento del capital.

5. Se procura optimizar resultados a través del manejo adecuado de los

recursos.

6. Se crea en los integrantes la necesidad de idear medidas para utilizar

eficazmente los limitados recursos de la empresa; al tener

convencimiento de que estos tienen su costo.

7. Es el sistema más adecuado para lleva al establecimiento de “costos

promedios “, permite la comparación de los costos reales con los

mismos, mide la eficiencia de la administración en el análisis de la

variaciones y sirve de incentivo para actuar de forma más efectiva.

8. Facilita la vigencia efectiva de cada una de las funciones y actividades

de la empresa.53

El autor Ponce Dávila, Vicente O . Destaca las siguientes ventajas:

- Facilita la determinación ordenada y sistemática de:

a. Objetivos y metas, coherentes y apropiados para la empresa

b. Política adecuadas y oportunas para lograr esas metas

53 Urbano Ruiz, Jorge Presupuesto Enfoque Moderno de planeación y Control de Recursos Pág.14

- Mejora la estructura organizacional y funcional de la empresa, debido

a que:

a) Propicia un mantenimiento de un archivo eficiente de los datos

históricos y del control.

b) Incrementa y mejora la participación e integración de las personas

que trabajan en ala empresa :

- Se puede utilizar como herramienta de motivación,

autorrealización y compromiso de los individuos

- Facilita la asignación d e la responsabilidades en

forma determinadas

c) Ayuda a identificar obtenciones y utilizaciones optimas de los

recursos de la empresa54.

Según el autor Oscar Gómez Bravo, las ventajas más apreciables son las

siguientes55.

1. Ayuda a los altos ejecutivos a conocer más a fondo los diferentes

problemas que se pueden presentar en los diversos departamentos de

la producción y de los servicios, así como la relación que tiene cada

uno de ellos con la organización.

2. Es el medio más eficaz para coordinar todas las actividades de la

empresa hacia su mejor rendimiento.

3. Obliga ala empresa a mantener un adecuado registro de todas sus

transacciones comerciales, así como informes de sus operaciones

54 Ponce Dávila, Vicente O. Presupuestos. Aplicación Práctica a la Planeación. Pág. 30, 31 55 Gómez Bravo, Oscar. Contabilidad Gerencial. Tercera Edición. Pág. 284

financieras, con el objeto de poder usar posteriormente todos estos

datos en la más correcta elaboración de los presupuesto.

4. Da a toda la organización una conciencia clara en relación con la

conservación de los recursos de que se dispone.

5. Muestra la eficiencia o ineficiencia de la utilización de los recursos

dentro de la organización, mediante una comparación posterior con

los datos reales.

6. Suministra ala gerencia una evaluación de si misma, a la vez que es

una medida de progreso dentro de cualquier empresa.

7. Hace sentir a toda la organización que se está trabajando con base

en algo que es más que una especulación.56

Según el autor Mocciaro, Osvaldo A., El uso del presupuesto para la

dirección empresarial posee una serie de ventajas, entre las que pueden

mencionar las siguientes:

1. Requiere que se consideren desde un principio los objetivos y las

políticas básicas de la empresa.

2. Necesita de una estructura organizacional que funcione realmente, vale

decir, con una consignación de responsabilidades claramente

establecida para cada una de las funciones.

3. Exige que todos los sectores coordinen sus actividades para una

planificación armónica de la empresa en su conjunto.

4. Obliga a llevar un sistema contable adecuadamente estructurado y con

información permanentemente actualizada.

56 Gómez Bravo, Oscar. Contabilidad Gerencial. Tercera Edición. Pág. 284

5. Promueve la eliminación de la incertidumbre entre los niveles más

bajos de la dirección, respecto de las políticas básica de la empresa57.

6. Facilita el uso de criterios y de la dirección por objetos, juntamente

con la administración por excepción.

7. Propende al constante auto análisis de los diversos sectores de la

compañía.

8. Mide el grado de cumplimiento respecto de las metas establecidas.

9. Permite que los ejecutivos se liberen de gran cantidad de problemas

habituales, mediante la instrumentación de políticas preestablecidas y

claras relaciones jerárquicas, brindándoles mayor tiempo para las

tareas de planificación y creatividad58.

10.2 LIMITACIONES

A pesar de presentar esta serie de ventajas, tiene también sus limitaciones:

1. Sus datos son estimados y como tales estarán sujetos al juicio o

experiencias de quienes fueron encargados de plantearlos.

2. La colaboración de todo el personal es fundamental, pues e prescindir

de algunos integrantes de la escala organizativa , se refleja en los

planes futuros de la empresa, con lo cual no se logran las metas

preestablecidas.

3. Es solo es una herramienta de la gerencia; de ahí de que si un

presupuesto no ha sido concebido en forme clara, concisa y razonada

57 Mocciaro, Osvaldo A. Presupuesto Integrado. Pág.22 58 Mocciaro, Osvaldo A .Presupuestos Integrado. Pág.22

no podrá entrar a reemplazar los logros que se propongan una buena

administración. “Un plan presupuestario será diseñado para que sirva

de guía a la administración y no para que ocurra el puesto de esta.”

4. Su implantación y funcionamiento necesita tiempo; por lo tanto, sus

beneficios podrán esperarse después del segundo o tercer periodo

cuando ya la experiencia y el personal que colaboró en su ejecución

este plenamente convencido de las necesidades del mismo59.

11. EL PROGRAMA DE PRESUPUESTO

El presupuesto de una compañía manufacturera consiste de varias partes,

de las que las usuales son el presupuesto de ventas, el presupuesto de gastos

de venta, el presupuesto de inventarios y compras, el presupuesto de y

inventarios y compras, el presupuesto de producción (que puede consistir de

presupuestos por separado de materias primas directas , mano de obra directa

y costos indirectos), el presupuesto general y de administración, el

presupuesto de investigaciones y desarrollos, los estados financieros

presupuestos, y el presupuesto de caja. Algunos dependen de otros.

Todos se influyen de la estimulación de las ventas; El presupuesto de

producción depende de los estimados de ventas y de niveles de inventarios, el

presupuesto de compra depende de la producción estimada y de los niveles

de inventarios, y así sucesivamente. Por consiguiente debe existir un

programa en el que se especifique el orden en el cual los presupuestos deben

59 Burbano Ruiz, Jorge E. Presupuesto Enfoque Planeación y control de recursos. Pág. 14, 15

prepararse y el plazo en que cada uno de ellos debe terminarse. En general,

los pasos en el proceso de formulación del presupuesto son: Establecimiento

de la líneas guía básicas, preparación del presupuesto de ventas, preparación

del presupuesto de ventas, preparación de los otros presupuestos de

operación, coordinación de los presupuestos separados y revisión final y

aprobación. Estos pasos se describen en el ejemplo que sigue, con fechas

aproximadas, suponiendo que el presupuesto deba estar en vigor a partir del

primer día de enero siguiente:

Lineamientos Básicos .En octubre 15 a la administración establece los

objetivos básicos y los lineamientos para el año siguiente. Estos pueden ser

en forma de una tentativa de estimulación de ventas o términos más

generales de lo que se espera realizar. Los cambios en los niveles de precios

y en las políticas de la empresa se incluyen también. Estos lineamientos son

de intereses extraordinarios para los competidores, por lo cual solamente los

conocen quienes necesitan saberlos60.

Si es particularmente importante el uso de una nueva estrategia, puede

omitirse de estos lineamientos, para hacer los ajustes posteriormente en los

presupuestos en los niveles superiores. En ausencia d de una indicación, la

organización supone que el año próximo será similar al año actual.

Preparación de estimaciones. Del 15 de octubre al 15 de noviembre, cada

supervisor responsable en el más bajo nivel de la organización prepara la

estimulación de las partidas de las que es responsable, con base en los

lineamientos generales. Las estimulaciones se discuten y aprueban por el

inmediato superior, quien la combina con otras estimaciones de otros

supervisores, y de esa manera van subiendo por los niveles del organismo.

Los empleados de contabilidad y otros ayudan a los supervisores en ese

trabajo, por medio de cálculos detallados, de datos que proporcionan, y

60 Anthony, Robert N. La Contabilidad en la administración de Empresas Pág. 484

sumarizando y registrando las estimulaciones; pero el supervisor de línea, no

el contador toma las decisiones.

Dentro de este período se establece la coordinación para que aquellos cuyas

estimaciones dependen de las de otros, reciban la información necesaria

oportunamente para terminar el 15 de noviembre.

Coordinación y revisión. Del 15 de noviembre al 15 de diciembre, las

estimaciones presupuéstales se mueven a hacia arriba por la escala de

mando. En cada nivel se revisan y son aprobadas y cambiadas después de

discutirlas con quienes están involucrados. En este lapso se presenta la

coordinación de los diferentes presupuestos parciales. La oficina de

presupuestos usa las estimaciones para preparar los presupuestos de

responsabilidad y éstos se examinan a la luz del equilibrio, las posibilidades y

los objetos.

Este examen puede indicar la necesidad de revisión, se hace pues de

discusiones con la persona afectada. Los problemas no resueltos se turnan al

comité de presupuesto para que este decida.

Se preparan dentro de este periodo varios documentos sumarios,

especialmente el balance general presupuesto y el estado de pérdidas y

ganancias presupuesto.

Aprobación final. El 15 de diciembre, la alta gerencia (El presidente o el consejo

de administración) da su aprobación final. El presupuesto aprobado se

comunica entonces a todo el organismo, con lo cual se comunica entonces a

todo el organismo, con el cual se participan los objetivos aprobados y los

planes para alcanzarlos durante el próximo año.

No se pretende con lo anterior un modelo, si no solamente una sugestión

respecto de la programación del presupuesto61.

61 Anthony Robert N. La contabilidad en la administración de Empresas Pág. 485