Tablero de Comando 8M Presentación para Iniciarse en el Uso del Tablero de Comando 8M.

Upload

alfonso-gomez-alemanCategory

view

13download

2

TABLERO DE COMANDO INTEGRAL

Balanced ScoreCard (BSC)

Material de Agustín Monroy E., Octavio Salazar A. Manuel López-Araiza R., Francisco Quintal V. y Jorge E. Lechuga A., ensamblado y enriquecido por Jesús Lechuga A.

Objetivos del curso

Al término del evento, los participantes:

Conocerán la herramienta BSC y su utilidad para medir integralmente el desempeño organizacional de una empresa.

Contarán con las bases necesarias para prever las ventajas y desventajas de disparar un proceso tendiente a implantar esta herramienta en su organización.

ContenidoNecesidad de una medición integral.Lenguaje homogéneo. El Tablero de Comando Integral o

Balanced ScoreCard (BSC).Implementación.La importancia de los indicadores o

métricos.Demo on-line.Crítica constructiva al BSC.

Necesidad de una medición integral.

Balanced ScoreCard (BSC)

¿Qué se necesita?

Ver hacia fuera y visualizar escenarios

hacia el futuro tratando de anticipar los cambios que se

darán en el mercado, la tecnología, la competencia, los

servicios y los productos y sobre

todo, ser veloces en la respuesta.

¿POR QUÉ FALLAN LOS LIDERES DE LAS EMPRESAS?

“ En la mayoría de los casos ( un 70 % estimado ) no es por mala estrategia, es por mala comunicación o ejecución de las mismas.

Menos del 10 % de las estrategias formuladas son ejecutadas en forma efectiva “

Revista Internacional FORTUNE

¿Tantas empresas exitosas fracasan después de haber realizado una asociación estratégica?¿El sistema ISO 9000 no ha traído los beneficios que las empresas esperaban?¿Muchos de los proyectos estratégicos no se logran implementar de manera exitosa?El 70% de los casos de fracaso no es por una mala estrategia, sino por una mala implementación de la misma.

¿Tantas empresas exitosas fracasan después de haber realizado una asociación estratégica?¿El sistema ISO 9000 no ha traído los beneficios que las empresas esperaban?¿Muchos de los proyectos estratégicos no se logran implementar de manera exitosa?El 70% de los casos de fracaso no es por una mala estrategia, sino por una mala implementación de la misma.

¿POR QUÉ ….?

¿CUÁL ES LA CAUSA DE LA FALLA DE LOS LÍDERES?

No pueden describir su estrategia

No saben administrar su estrategia.

No han convertido la ejecución de estrategia

en una competencia clave

El 85 % de los equipos ejecutivos pasan menos de una hora al mes revisando temas estratégicos.

Sólo el 40 % de las organizaciones vincula sus presupuestos a la estrategia.

Sólo el 25 % de los gerentes tienen incentivos vinculados a la estrategia.

Unicamente el 5 % de la fuerza de trabajo conoce la estrategia.

Revista Internacional FORTUNE

CLIENTES

PERSONALACCIONISTAS

Utilidades

Calidad de Vida

Productividad Servicio

ORGANIZACIÓN DE ALTO DESEMPEÑO

(OAD)

OAD

Guiada por la visión – Crecimiento estratégico orientado a ganar.Enfocada a segmentros de mercado – propuesta bien definida.Con habilidad para cambiar – Capacidad de organización altamente efectiva.Cultura orientada al desempeño – Personal preparado y altamente motivado.Con habilidad para tomar riesgos – Administrada por estrategias de conocimientos.

CLIENTES

PERSONALACCIONISTAS

MEDIR BALANCEADAMENTE

Utilidades

Calidad de Vida

Productividad Servicio

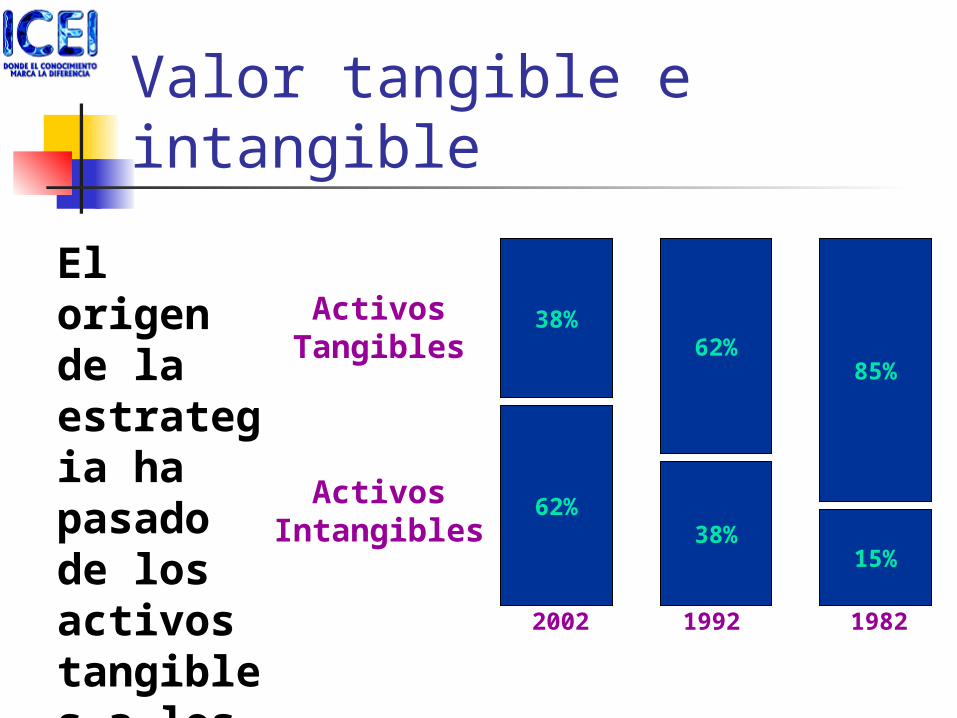

El origen de la estrategia ha pasado de los activos tangibles a los intangibles

38%

62%

2002

62%

38%

85%

15%

1992 1982

ActivosTangibles

ActivosIntangibles

Valor tangible e intangible

Valor tangible e intangible

El valor de un negocio no se mide sólo por el capital en activos tangibles, sino también por:

Lealtad de los clientesPosicionamiento de la marcaSentido de pertenencia de los empleadosCapacidad de innovación y cambioLiderazgo del equipo directivo.Integración y soporte de la tecnologíaHabilidad para implementar su estrategia.

Serie de factores, distintos a los que la contabilidad

tradicional toma, que pueden llegar a jugar un papel

significativo para determinar el valor real de una empresa.

ACTIVOS INTANGIBLES

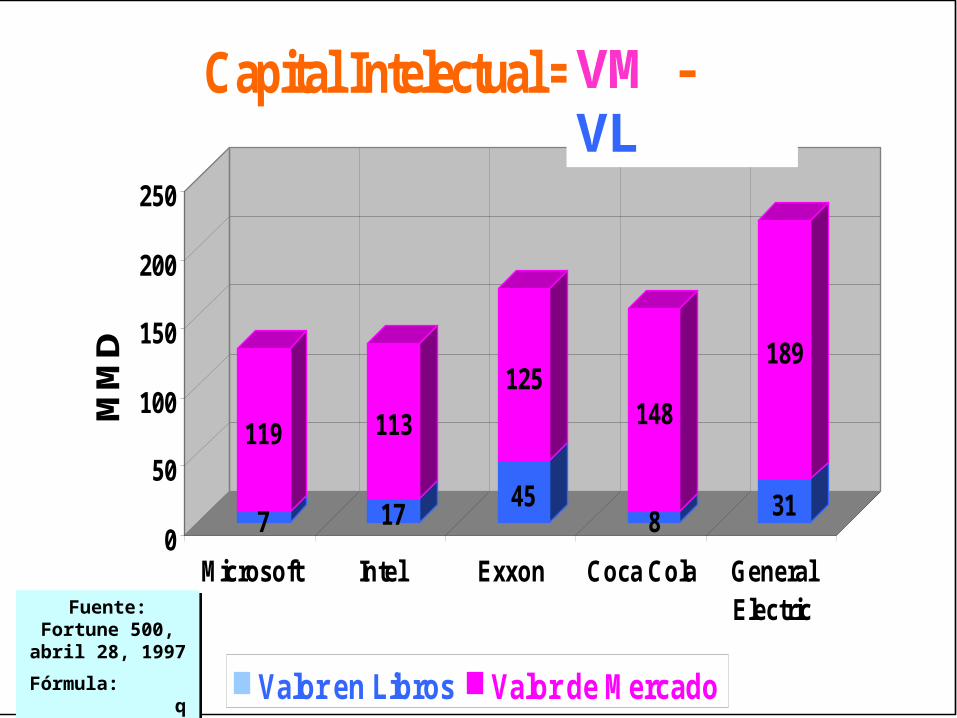

CI es la posesión de conocimientos, experiencia aplicada, tecnología organizacional, relaciones con clientes y destrezas profesionales que dan a la organización una ventaja competitiva en el mercado.

CAPITAL INTELECTUAL (CI)CAPITAL INTELECTUAL (CI)

7

119

17

113

45

125

8

148

31

189

0

50

100

150

200

250

MM

D

Microsoft Intel Exxon Coca Cola GeneralElectric

Capital Intelectual = VM - VL

Valor en Libros Valor de Mercado

Fuente: Fortune 500, abril 28, 1997

Fórmula: q de Tobin

Fuente: Fortune 500, abril 28, 1997

Fórmula: q de Tobin

VM - VL

CI = CH + CE

Donde:

CI = Capital intelectual.

CH = Capital humano.

CE = Capital estructural.

VALOR DE MERCADO

CAPITAL INTELECTUAL

CAPITAL HUMANO CAPITAL ESTRUCTURAL

CAPITAL CLIENTES

CAPITAL ORGANIZACIONAL

CAPITAL INNOVACIÓN

CAPITAL PROCESOS

CAPITAL FINANCIERO

Esquema del capital intelectual

Esquema del capital intelectual

¿De dónde provienen HOY las VENTAJAS COMPETITIVAS?

Ya no provienen, como en la era tayloriana, de las inversiones en activos tangibles.

Antes era la organización del trabajo, entrenamiento del trabajador, remuneración por rendimiento individual y especialización.

La satisfacción del cliente era nula: todos los teléfonos negros, línea blanca, lapiz labial rojo, autos Ford negros, etc.

¿De dónde provienen HOY las VENTAJAS COMPETITIVAS?

Conocimiento. Capacidades. Relaciones. Todo intangible y la

mayoría creadas por los trabajadores.

Las oportunidades para CREAR VALOR están en:

Relaciones con los clientes Productos y servicios

innovadores Procesos operativos eficientes

y de alta calidad Tecnología de la información y

bases de datos óptimas Capacidades, habilidades y

actitudes de los trabajadores.

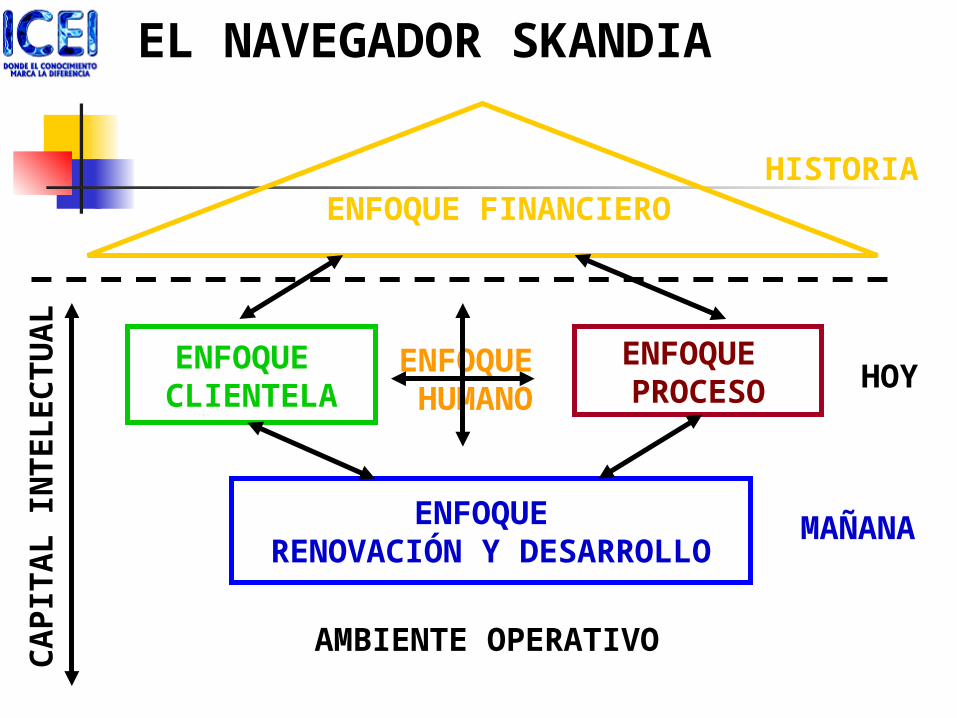

EL NAVEGADOR SKANDIA

ENFOQUE CLIENTELA

ENFOQUE PROCESO

ENFOQUE HUMANO

ENFOQUE FINANCIERO

ENFOQUE RENOVACIÓN Y DESARROLLO

AMBIENTE OPERATIVO

CA

PIT

AL

IN

TE

LE

CT

UA

L

MAÑANA

HOY

HISTORIA

¿Porqué es difícil crear valor?Barrera de la visión

Solo el 5% de los empleadosentienden la estrategia

Barrera de la genteSólo 25% de los empleados tienen incentivos ligados a

La estrategia

Barrera de la gerencia85% de los ejecutivos dedican menos de una hora al mes a

discutir la estrategia

Barrera de los recursos60% de las organizaciones norelacionan los presupuestos

con la estratégia

“Los presupuestos son herramientas de

represión, en lugar de innovación” Bob Lutz

Chrysler

Los sistemas administrativos tradicionales fueron diseñados para satisfacer las necesidades de las organizaciones estables que cambiaban

incrementalmente. No se puede mejorar la estrategia con sistemas diseñados para la operación

9 d/c 10 empresas

fracasan al ejecutarla estrategia

Y además, en las organizaciones NO SE SABE MEDIR

Si no se mide lo que se hace No se

puede controla

r No se puede dirigir

No se puede

mejorar

El punto donde comienza la mejora está en los indicadores.

Cuando usted pueda evaluar aquello de lo que está hablando y expresarlo en números, sabe algo al respecto.

Pero cuando no puede medirlo ni expresarlo en números o calificaciones, su conocimiento es escaso e insatisfactorio.

Lenguaje homogéneo.

Balanced ScoreCard (BSC)

La visualización de lo que se quiere que sea, idealmente, la organización; es el sueño de la organización a futuro del dueño y/o director general

VISIÓN

Es la razón de ser de la organización: qué es, porqué existe, qué hace, a quién y

dónde atiende y qué la diferencia de las demás

organizaciones; es el “aterrizaje” de la visión en el

presente

MISIÓN

FILOSOFÍA DE LA ORGANIZACIÓN

Es el conjunto de valores que rigen o acotan la conducta de

los miembros de una organización; está

íntimamente correlacionado con la actitud de los

trabajadores

RECURSOS TANGIBLES

Aquellos activos creadores de valor y registrables en libros contables, determinantes no de lo que la empresa quiere hacer, sino de lo que puede hacer.

RECURSOS INTANGIBLES

Aquellos activos, habilidades y capacidades creadores de valor y no-registrables en libros contables, determinantes no de lo que la empresa quiere hacer, sino de lo que puede hacer.

HORIZONTES

¿Qué clientes y/o nichos, que no atiendo hoy, puedo llegar a atender?

¿Qué productos, que no comercializo hoy, puedo llegar a distribuir?

¿Qué negocios, que no realizo hoy, puedo llegar a realizar?

PROPÓSITOS ESTRATÉGICOS

Las intenciones cualitativas de largo plazo, derivadas de nuestra misión y elaboradas con base en la situación del entorno, mercado y clientes actuales y potenciales.

OBJETIVOS CLAVE

La traducción de los propósitos estratégicos en logros

cuantitativos a alcanzar, incluyendo responsables, y

fechas.

Las competencias clave de una organización es aquel paquete de

conocimientos, habilidades, destrezas, experiencias y actitudes,

traducido a un claro lenguaje conductual, que la organización

necesita impulsar para alcanzar los resultados que se desean.

Competencias Clave Organizacionales

Una competencia organizacional se convierte en clave cuando:• Provee el acceso potencial a una

amplia variedad de mercados, actuales y/o de futuro.

• Proporciona una contribución significativa al valor percibido por los clientes.

• Es difícil de ser imitada por nuestros competidores.

Competencias Clave Organizacionales

Una ventaja competitiva es aquella competencia clave organizacional

difícil de imitar y que nos diferencia

significativamente de nuestros competidores.

Competencia clave => Ventaja competitiva

Competencia clave => Ventaja competitiva

Poca AltaDiferencia vs. Competidores

Gra

do

de

Imit

ació

nB

ajo

Alt

o

Auténticas Ventajas

Competitivas

Las competencias clave laborales es aquel paquete de conocimientos, habilidades,

destrezas, experiencias y actitudes, traducido a un claro lenguaje conductual, que necesitamos

desarrollar en nuestro personal con el fin de fomentar en ellos un alto desempeño e impulsar, con esto, las competencias

organizacionales.

Competencias Clave Laborales

INDICADORES DE RESULTADOS

Aquellos métricos que nos marcan, en forma objetiva y mensurable, si alcanzamos o no nuestros logros.

“Lo que no se mide, no se puede mejorar”

“Lo que no se mide, no se puede mejorar”

VISIÓN

MISIÓN

RECURSOS TANGIBLES E

INTANGIBLES capital humano,

financieros, mercadológicos,

estructura, sistemas y procesos

ENTO

RN

O

PROPÓSITOS Y OBJETIVOS

ESTRATÉGICOS

ÁM

BITO

CO

MER

CIA

L

FILOSOFÍA = VALORES

¿EN QUÉ TENEMOS QUE SER COMPETENTES

COMO ORGANIZACIÓN?

¿EN QUÉ ES COMPETENTE

NUESTRO PERSONAL?

VINCULACIÓN ESTRATEGIA - OPERACIÓN

CONTRASTAR

CO

NTR

ASTA

R

MEDIR

BSC

BSC: la herramienta

Balanced ScoreCard (BSC)

¿Qué es el Cuadro de Mando Integral o Balanced ScoreCard?

Es una herramienta que traduce la visión y la estrategia de una organización en un arreglo comprensivo causa-efecto de objetivos.

Es una herramienta que traduce la visión y la estrategia de una organización en un arreglo comprensivo causa-efecto de objetivos.

Esta herramienta fue diseñada por los profesores: Robert Kaplan y David Norton

CURRICULUM DE LOS CREADORES DEL BSC

ROBERT S. KAPLANPosee una Maestría en Ingeniería Eléctrica por el Massachussets Institute of Technology y un Doctorado en Operaciones por la Universidad de Cornell.

Es profesor de Desarrollo de Líderes de Harvard Business School, cofundador y Charmain de Balanced Scorecard Collaborative, Inc. Fue rector de la Facultad de Administración Industrial de la Universidad Carnegie Mellon.

Ha escrito una gran cantidad de artículos y 9 libros sobre medición del desempeño por actividades, gestión de estrategias y BSC.

David P. NORTONCofundador y Presidente de Balanced Scorecard Collaborative, Inc.

Fue presidente de la Renaissance Solutions Inc., empresa de consultoría en BSC, además de cofundador y presidente de la Nolan, Norton & Company.

Es coautor con Kaplan del libro “ The Balanced Scorecard “ ( 1996 ) “ The Strategy-Focused Organization “( 2000 ) y “ Strategy Maps “ ( 2004 ), además de innumerables artiículos sobre el tema.

Es graduado en Ingeniería Eléctrica por el Instituto Politécnico de Worcester, Master en Investigación de Operaciones por el Instituto de Tecnología de la Florida y Doctor en Administración por la Universidad de Harvard.

LA HISTORIA LITERARIA DEL BSC.

1990: Estudio de un año: Measuring Performance of the future´s organizations

1992: Publicación de resultados en la Harvard Business Review: The Balanced Scorecard.

1993: Publicación en la Harvard Business Review: Putting the Balanced Scorecard to work.

1995: Publicación en la Harvard Business Review: Using The Balanced Scorecard as a Strategic Management System.

1996: Libro: The Balanced Scorecard.

2000: Libro: The Strategy – Focused Organization.

2004: Libro: Strategy Maps.

Cuadro de Mando Integral

I. Traduce la estrategia en objetivos operativos mensurables, que se organizan en cuatro o más perspectivas.

II. Asignar los recursos en forma que apoyen la consecución de las estrategia, priorizando la asignación de recursos a través de dos presupuestos unificados: El Operativo y el Estratégico

III. Logra que el comportamiento de las personas se centre en buscar los objetivos estratégicos y que cada persona sepa en que aspecto de su trabajo, del día-a-día, contribuye a la consecución de la estrategia.

IV. Permitir el seguimiento de la implantación de la Estrategia.

Cuadro de Mando Integral

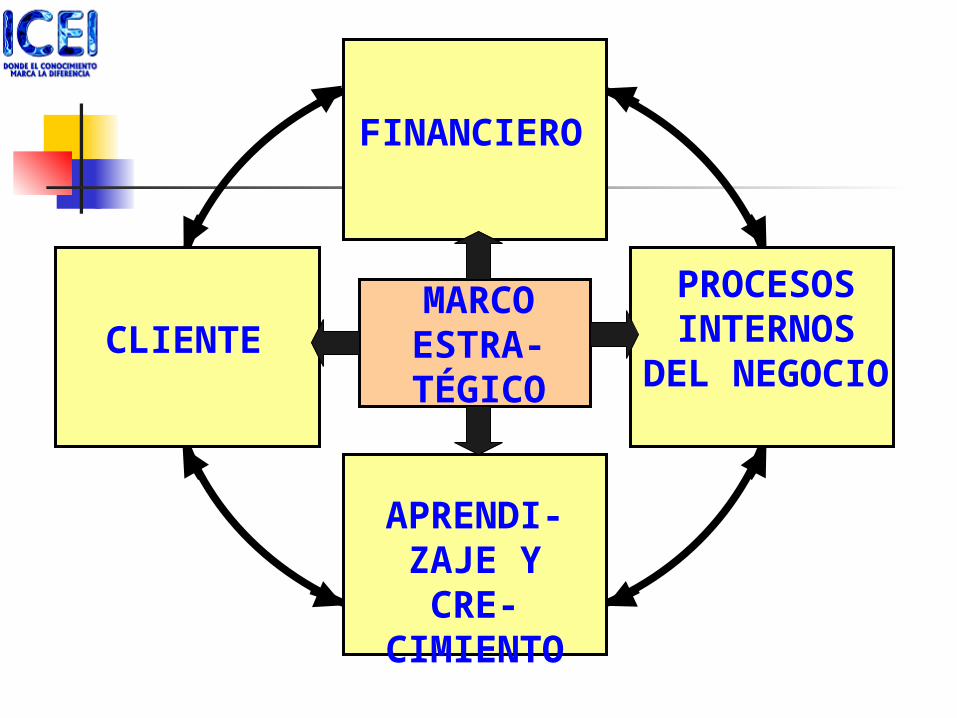

Cuadro de Mando Integral (Balanced Scorecard BSC)

El BSC nace para relacionar de manera integral la estrategia y

su ejecución empleando indicadores y objetivos en

torno a cuatro perspectivas.

El BSC nace para relacionar de manera integral la estrategia y

su ejecución empleando indicadores y objetivos en

torno a cuatro perspectivas.

MARCO ESTRA-TÉGICO

PROCESOS INTERNOS

DEL NEGOCIO

APRENDI-ZAJE Y CRE-CIMIENTO

CLIENTE

FINANCIERO

MAPA: TRADUCIENDO LA ESTRATEGIA

FINANCIERAMaximizar

valor

CLIENTEGenerar

confianza

PROCESOS INTERNOS

Diseñar soluciones productivas

APRENDIZAJE Y CRECIMIENTO

Mejorar competencias

Lograr compromiso de la gente

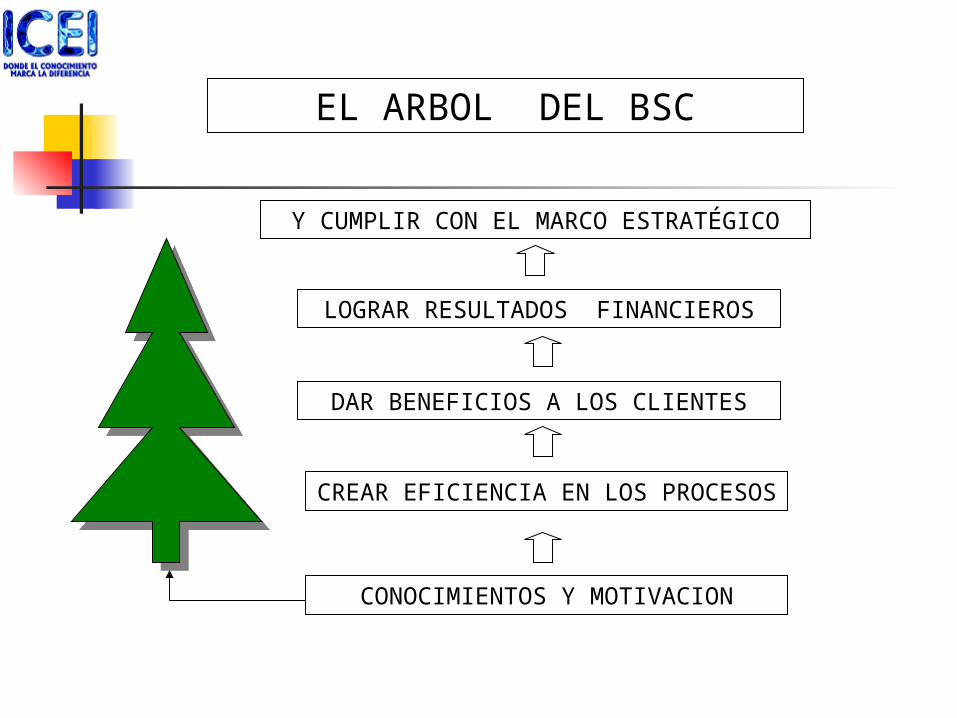

LOGRAR RESULTADOS FINANCIEROS

Y CUMPLIR CON EL MARCO ESTRATÉGICO

DAR BENEFICIOS A LOS CLIENTES

CREAR EFICIENCIA EN LOS PROCESOS

CONOCIMIENTOS Y MOTIVACION

EL ARBOL DEL BSC

Mejorar en cuatro dimensiones equilibradamente

FINANCIERA

FORMACION Y CRECIMIENTO

PROCESOS INTERNOS

CLIENTE

Exterior Interior

VISIÓN

VALORES

MISIÓN

ESTRATEGIA

BALANCED SCORECARD

OBJETIVOS OPERATIVOS

PROPÓSITOS Y OBJETIVOS

INICIATIVAS OPERATIVAS

PLAN INDIVIDUAL DE OBJETIVOS

RESULTADOS

ACCIONISTAS SATISFECHOS - CLIENTES SATISFECHOS - PROCESOS EFECTIVOS - PERSONAL COMPETENTE,

COMPROMETIDO Y SATISFECHO

TRADUCCIÓN DEL MARCO ESTRATÉGICO EN RESULTADOS

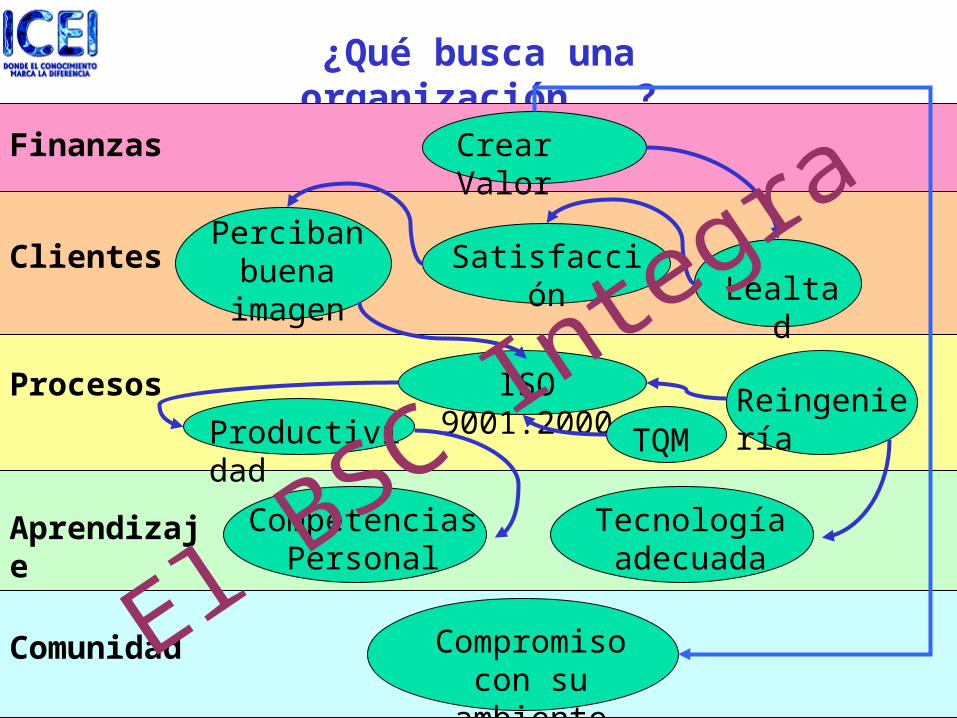

¿Qué busca una organización...?

Finanzas

Clientes

Procesos

Aprendizaje

Comunidad

Crear Valor

Perciban buena imagen

SatisfacciónLealtad

Productividad

ISO 9001:2000 TQM

Reingeniería

Competencias Personal

Tecnología adecuada

Compromiso con su

ambiente

ALGUNOS EJEMPLOS DE EMPRESAS INTERNACIONALES Y NACIONALES QUE

USAN EL BSC.

MOBIL SIEMENS

BRIDGESTONE SKANDIA

DUPONT ARANCIA CORN PRODUCTS

GTE CEMEX

ATT MERCANTIL DOMESTICA

HILTON GNP

UPS PEÑOLES

VOLVO PEMSTAR

CINEPOLIS MOBISTAR

UNIBANCO AKTIVA

PROPUESTA DE VALOR AL CLIENTE

Diferentes estrategias requieren diferentes propuestas que generen valor para atraer y retener a los Clientes

ObjetivoLiderazgo en Costos Liderazgo en

ProductoSoluciones para

Clientes

Dar una combinación de calidad, precio y

facilidad de compra que nadie pueda

igualar.

Desarrollar permanentemente

productos que ofrezcan superior

desempeño para los clientes.

Construir lazos con los clientes:

proporcionándoles un abanico de productos

y servicios que necesiten.

Mejor Compra Mejor Producto Mejor Solución Total

• Toyota

• Mc Donald

• Southwest Airleines

• Wal-Mart

• Sony

• Mercedes

• Johnson & Johnson

• Intel

• IBM (1960-1980)

• Goldman Sachs

• Mobil

El Tablero de Comando es sólo una herramienta

que resulta muy útil para ayudar a ver cómo se traduce la ESTRATEGIA en

acciónLa estrategia es lo importante para crear valor

BSC: la implementación

Balanced ScoreCard (BSC)

PLAN GENERAL PARA LA IMPLANTACION DEL BSC

1. Definición del equipo de trabajo para la implantación.

2. Capacitación en BSC al equipo y a los futuros usuarios.

3. Afinación del marco estratégico de la organización.

4. Desarrollo del mapa estratégico y rutas estratégicas.

5. Definición del tablero de control ( objetivos, indicadores, metas, iniciativas, responsables)

6. Definición de indicadores de avance.

7. Integración de un Sistema de Reporteo.

8. Sistema de administración de la estrategia (gestión de indicadores, juntas de revisión, acciones de corrección…)

EQUIPO DE TRABAJO PARA LA IMPLANTACION

PRESIDENTE

DIRECTOR GENERALLIDER DEL PROYECTO

GRUPO DIRECTIVO

CONSULTORES

LIDERES DE PERSPECTIVAS

RESPONSABLES DE INICIATIVAS

EL PLAN PARA OPERAR EL BSC.

Para operar el BALANCED SCORECARD se utilizan dos elementos:

El mapa estratégico con sus rutas.

El tablero de control.

BSC

El mapa de la estrategia es la representación visual de la estrategia de

una organización, correlacionando al menos cuatro perspectivas:

Perspectiva Económica

“El negocio del negocio es el negocio”, la causa de ser de un negocio es ser rentable para sus inversionistas

Perspectiva del Cliente

Para tener éxito financiero es imperativo satisfacer al mercado, la primera causa – efecto en los objetivos, es un cliente satisfecho para proporcionar un resultado financiero exitoso.

Perspectiva de Procesos Internos

Contempla los procesos necesarios para satisfacer al cliente y a los accionistas.

Perspectiva de Aprendizaje y Crecimiento

Las capacidades y habilidades de la fuerza laboral, el conocimiento e información, la tecnología, la cultura y valores que posibilitan los procesos internos y el compromiso de la gente.

PERSPECTIVA FINANCIERAPERSPECTIVA FINANCIERA

RESULTADOS FINANCIEROS ESTRATEGIA DE

INGRESOSRETORNO DE

INVERSIONESTRATEGIA DE PRODUCTIVIDAD

PERSPECTIVA DEL CLIENTEPERSPECTIVA DEL CLIENTE

PRECIO CALIDAD TIEMPO RELACION

PROPOSICION DE VALOR PARA

EL CLIENTE

PERSPECTIVA DE PROCESOS INTERNOSPERSPECTIVA DE PROCESOS INTERNOS

PERSPECTIVA DE APRENDIZAJE Y DESARROLLOPERSPECTIVA DE APRENDIZAJE Y DESARROLLO

LA CADENA DEVALOR

CAMBIO ORGANIZACIONAL Y

HUMANO

DIESEÑAR EL

PRODUCTO

FABRICAR EL PRODUCTO

VENTAS DISTRIBUCION Y SERVICIO

DESARROLLO DE COMPETENCIAS

LABORALES

CAPACIDAD PARA MANEJAR SISTEMAS

DE INFORMACIÓN

MOTIVACIÓN, FACULTAMIENTO Y

ALINEACIÓN.

Mapa de estrategias => correlaciona

Finanzas

Crecimiento y Aprend.

Maximizar valor paraLos accionistas

Maximizar valor paraLos accionistas

Incrementar participaciónDe mercado

Incrementar participaciónDe mercado

Tener alianzas efectivas

Tener alianzas efectivas

Lograr altos nivelesDe satisfacción del cliente

Lograr altos nivelesDe satisfacción del cliente

Reducir costosDe operación

Reducir costosDe operación

Romper silos funcionales

Romper silos funcionales

Desarrollar mercadotecniaefectiva

Desarrollar mercadotecniaefectiva

Crear un ambiente de Trabajo positivo

Crear un ambiente de Trabajo positivo

Emplear sistemas devanguardia

Emplear sistemas devanguardia

Atraer y retenerTalento humano

Atraer y retenerTalento humano

IncrementarIngresos

IncrementarIngresos

Clientes

Procesos int.

Promover alto valor en Relación con el precio

Promover alto valor en Relación con el precio

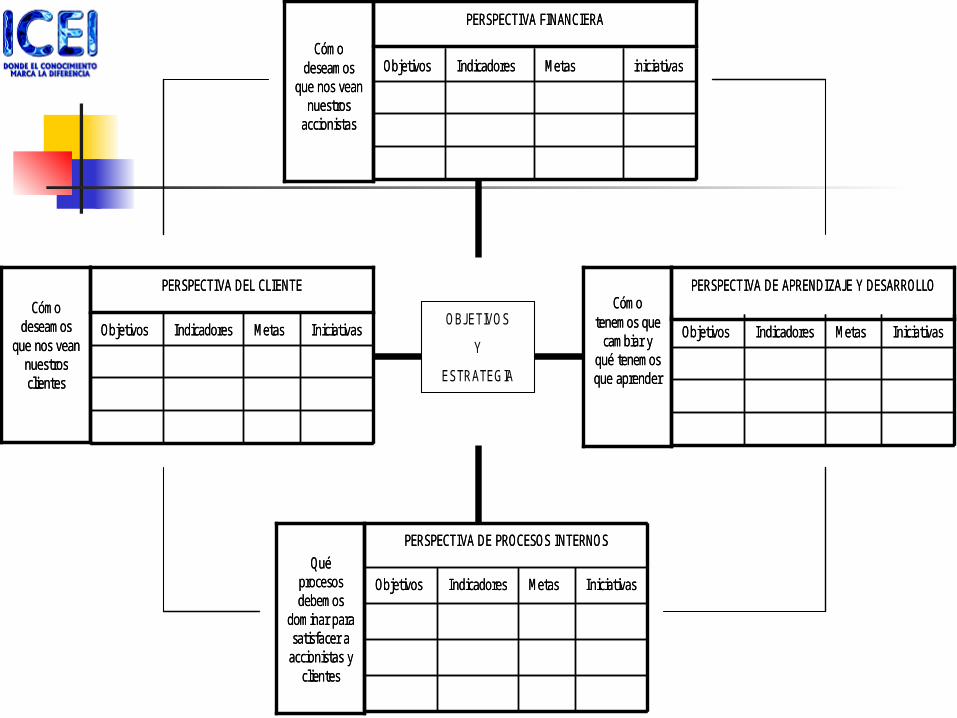

EL TABLERO DE CONTROL

El TABLERO DE CONTROL del Balanced Scorecard se construye con los objetivos para las estrategias definidas en cada una de las perspectivas, los indicadores que se utilizarán para medir su avance, las metas que se pretenden y las iniciativas o acciones que se llevarán a cabo.

Los INDICADORES o medidas son los parámetros o medios que se utilizarán para evaluar el avance.

Las METAS están constituidas por las cantidades o cuantificaciones que se pretenden alcanzar en el objetivo.

Los objetivos son los QUÉ; las metas son los CUÁNTOS y las iniciativas son los CÓMOS.

Cómo tenemos que

cambiar y qué tenemos que aprender

Cómo tenemos que

cambiar y qué tenemos que aprender

iniciativasMetasIndicadoresObjetivos iniciativasMetasIndicadoresObjetivos

PERSPECTIVA FINANCIERAPERSPECTIVA FINANCIERA

Cómo deseamos

que nos vean nuestros

accionistas

Cómo deseamos

que nos vean nuestros

accionistas

IniciativasMetasIndicadoresObjetivos IniciativasMetasIndicadoresObjetivos

PERSPECTIVA DEL CLIENTEPERSPECTIVA DEL CLIENTECómo

deseamos que nos vean

nuestros clientes

Cómo deseamos

que nos vean nuestros clientes

Quéprocesos debemos

dominar para satisfacer a accionistas y

clientes

Quéprocesos debemos

dominar para satisfacer a accionistas y

clientes

PERSPECTIVA DE PROCESOS INTERNOSPERSPECTIVA DE PROCESOS INTERNOS

IniciativasMetasIndicadoresObjetivos IniciativasMetasIndicadoresObjetivos

IniciativasMetasIndicadoresObjetivos IniciativasMetasIndicadoresObjetivos

PERSPECTIVA DE APRENDIZAJE Y DESARROLLOPERSPECTIVA DE APRENDIZAJE Y DESARROLLO

OBJETIVOS

Y

ESTRATEGIA

•Rentabilidad•Crecimiento•Valor a los Accionistas

PERSPECTIVA ACCIONISTAS

“Si logramos el éxito, ¿cómo nos verian

nuestros accionistas?”

PERSPECTIVA DEL CLIENTE•Precio•Servicio•Calidad

“Para alcanzar nuestra visión, ¿cómo debemos ver

a nuestros clientes?”

PERSPECTIVA PROCESOS INTERNOS•Tiempo de respuesta•Productividad•Costo/Ingreso

“Para satisfacer a nuestros clientes, ¿en qué procesos debemos ser

excelentes?”

APRENDIZAJE Y CRECIMIENTO•Transformación•Innovación•Aprendizaje Continuo•Activos Intelectuales

“Para alcanzar nuestra visión, ¿cómo debe aprender y

mejorar nuestra organización?”

EL TABLERO DE CONTROL

EL TABLERO DE CONTROL

IniciativasMetasMedidoresObjetivos IniciativasMetasMedidoresObjetivos

IniciativasMetasMedidoresObjetivos IniciativasMetasMedidoresObjetivos

IniciativasMetasMedidoresObjetivos IniciativasMetasMedidoresObjetivos

Para satisfacer a nuestros accionistas

¿Qué objetivo financiero debo

Alcanzar?

PERSPECTIVA FINANCIERA

Para alcanzar nuestro objetivos financieros

¿Qué necesidades del cliente debemos

satisfacer?

PERSPECTIVA CLIENTES

IniciativasMetasMedidoresObjetivos IniciativasMetasMedidoresObjetivos

PERSPECTIVA PROCESOS INTERNOSPara satisfacer a

nuestros accionistas y clientes ¿Cuáles

procesos empresariales

debemos mejorar?

PERSPECTIVA APRENDIZAJE Y CRECIMIENTO

Para lograr nuestras metas ¿Cómo debe aprender e innovar

nuestra organización?

APRENDIZAJE Y DESARROLLO

PROCESOS INTERNOS

CLIENTE

FINANCIERA

APRENDIZAJE Y DESARROLLO

PROCESOS INTERNOS

CLIENTE

FINANCIERA

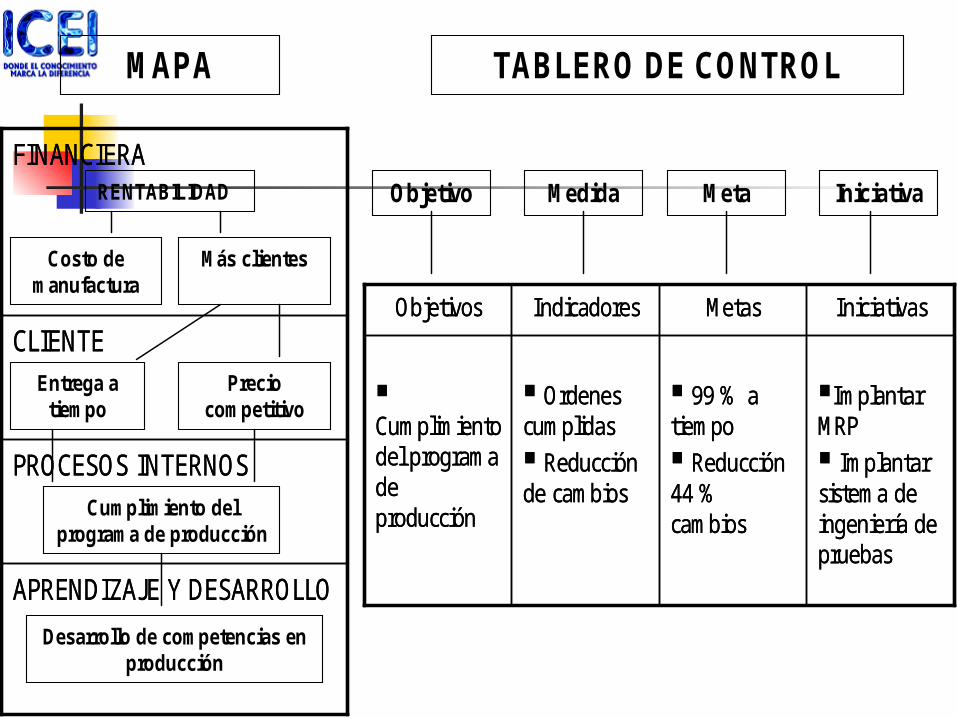

Implantar MRP Implantar sistema de ingeniería de pruebas

99 % a tiempo Reducción 44 % cambios

Ordenes cumplidas Reducción de cambios

Cumplimiento del programa de producción

IniciativasMetasIndicadoresObjetivos

Implantar MRP Implantar sistema de ingeniería de pruebas

99 % a tiempo Reducción 44 % cambios

Ordenes cumplidas Reducción de cambios

Cumplimiento del programa de producción

IniciativasMetasIndicadoresObjetivos

RENTABILIDAD

Costo de manufactura

Más clientes

Entrega a tiempo

Precio competitivo

Cumplimiento del programa de producción

Desarrollo de competencias enproducción

MAPA TABLERO DE CONTROL

Objetivo Medida Meta Iniciativa

BSC: la medición

Balanced ScoreCard (BSC)

“Si no se puede medir, no se puede administrar ni, mucho

menos, mejorar”

“Si no se puede medir, no se puede administrar ni, mucho

menos, mejorar”

EstrategiaEstrategiaMapa + Tablero

Mapa + Tablero

MétricosMétricos

El valor de los métricos indica el desempeño de la organización en

términos de su capacidad para lograr sus objetivos y producir el valor que se

ha propuesto crear

El valor de los métricos indica el desempeño de la organización en

términos de su capacidad para lograr sus objetivos y producir el valor que se

ha propuesto crear

Indicadores clave de desempeño

Los indicadores clave de rendimiento son los métricos que ayudan a determinar el cumplimiento de los objetivos estratégicos.Esta evaluación se debe realizar a nivel de cada uno de los procesos y de las personas de la organización, ya que así es posible medir las contribuciones de cada uno de ellos al logro de los objetivos estratégicos.

Los indicadores clave de rendimiento son los métricos que ayudan a determinar el cumplimiento de los objetivos estratégicos.Esta evaluación se debe realizar a nivel de cada uno de los procesos y de las personas de la organización, ya que así es posible medir las contribuciones de cada uno de ellos al logro de los objetivos estratégicos.

Indicadores clave de desempeño

La metas están asociadas a los valores que se requiere lograr para cada indicador, de tal suerte que los objetivos puedan ser alcanzados en la medida que se requiereLa metas son temporales, por lo que es necesario definir los valores objetivo para cada indicador con respecto a la variable tiempo.La suma de todas las metas debe resultar forzosamente en el cumplimiento del objetivo.

Reglas para definir indicadores de desempeño

Los indicadores deben permitir medir absolutamente al objetivo.Deben enfocarse en los resultados, no en la acciónDeben conservar la relación causa-efecto entre los objetivos. La suma lógica de los indicadores de todos los objetivos del mismo nivel, deben provocar un efecto sobre el indicador del objetivo base.Deben definirse únicamente indicadores críticosDebe ser posible obtenerlos y administrarlos

Los indicadores deben permitir medir absolutamente al objetivo.Deben enfocarse en los resultados, no en la acciónDeben conservar la relación causa-efecto entre los objetivos. La suma lógica de los indicadores de todos los objetivos del mismo nivel, deben provocar un efecto sobre el indicador del objetivo base.Deben definirse únicamente indicadores críticosDebe ser posible obtenerlos y administrarlos

El “BSC” exige orden en los conceptos de OBJETIVO-INDICADOR-META

La meta es: INCREMENTAR NUESTRA CARTERA DE CLIENTES EN 20% PARA

FINALES DEL AÑO 99

El error (al menos de forma) usual es enunciar de la forma:

La meta es: REDUCIR LOS COSTOS OPERACIONALES EN 10% PARA EL FINAL

DEL PROXIMO TRIMESTRE

El “BSC” exige orden en los conceptos de OBJETIVO-INDICADOR-META

• INCREMENTAR NUESTRA CARTERA DE CLIENTES EN 20% PARA FINALES DEL AÑO 99

• REDUCIR LOS COSTOS OPERACIONALES EN 10% PARA EL FINAL DEL PROXIMO TRIMESTRE

% DE INCREMENTO DE LA CARTERA DE CLIENTES

OBJETIVO INDICADOR META

INCREMENTAR NUESTRA CARTERA DE CLIENTES

(20%, DIC. 99)

REDUCIR LOS COSTOS OPERACIONALES

%REDUCCION COSTOS OPERACIONALES

(10%, T3)

Perspectiva financiera

Objetivos financieros y estrategia de la unidad de negocios

Fases del ciclo de vida de un negocio

Crecimiento Sostenimiento Cosecha

Crecimiento Características

Fase temprana del ciclo de vida Productos y servicios con significativo

potencial de crecimiento Requerimiento de inversiones tanto en los

productos como en infraestructura de respaldo

Objetivo financiero general: crecimiento de ingresos Indicadores posibles: Porcentaje de

crecimiento de ventas en mercados, clientes y regiones seleccionadas

Sostenimiento Características

La mayoría de las empresas se encuentran en esta fase

Se les exige excelentes retornos sobre el capital invertido

Se espera mantener o expandir la participación de mercado

Proyectos de inversión destinados a mejorar la cadena de valor, no al crecimiento

Objetivo financiero general: rentabilidad Indicadores posibles: Ingresos, beneficios de

explotación, margen bruto

Cosecha Características

Fase madura que requiere cosechar las inversiones hechas en las 2 fases anteriores

Inversiones sólo para mantener capacidades existentes con períodos de recuperación breves

Objetivo financiero general: aumento del cash flow

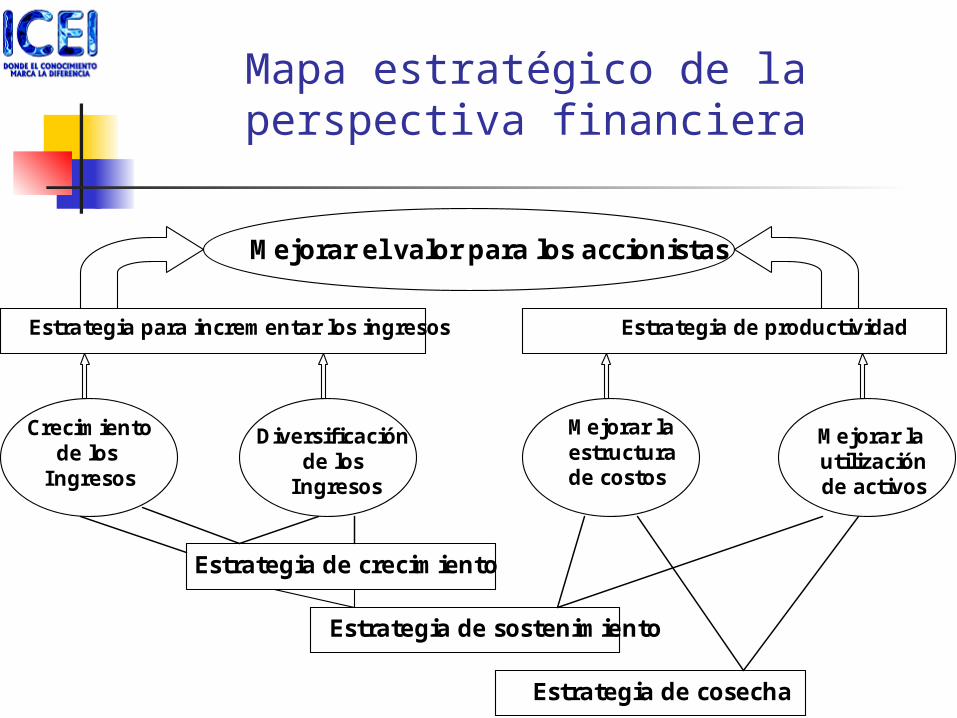

Mapa estratégico de la perspectiva financiera

Mejorar el valor para los accionistas

Estrategia para incrementar los ingresos Estrategia de productividad

Crecimientode los

Ingresos

Diversificación de los

Ingresos

Mejorar la estructurade costos

Mejorar la utilizaciónde activos

Estrategia de crecimiento

Estrategia de sostenimiento

Estrategia de cosecha

Temas estratégicos para la perspectiva financiera

Ingresos Crecimiento Diversificación

Egresos Reducción de costos/mejora de la

productividad Utilización de activos

Estrat. un negocios

Período de recuperación de inversión

Costos unitarios (por unidad producida, por transacción)

Rentabilidad de la línea de prod. Y clientes% de clientes no rentables

Cosecha

Capital circulanteROCE por categorías de activos clave

Tasa de utilización de activos

Costo relativo a los competidoresTasa de reducción de costos

Gastos indirectos (% de ventas)

Participación en clientes / segm. Target% de ing. Por nuevas aplic.

Rentabilidad de la línea de prod. Y clientesVenta cruzada

Soste-nimiento

Inversiones en % de las ventasI+D en % de las ventas

Ingresos /empleado%crec.vtas./segm.% ing. por nuevos prod., serv., clientes

Creci-miento

Utilización de activosRed.costos /Mejora Prod.

Crec.y diver. Ingresos

Temas estratégicosEstrat. un negocios

Período de recuperación de inversión

Costos unitarios (por unidad producida, por transacción)

Rentabilidad de la línea de prod. Y clientes% de clientes no rentables

Cosecha

Capital circulanteROCE por categorías de activos clave

Tasa de utilización de activos

Costo relativo a los competidoresTasa de reducción de costos

Gastos indirectos (% de ventas)

Participación en clientes / segm. Target% de ing. Por nuevas aplic.

Rentabilidad de la línea de prod. Y clientesVenta cruzada

Soste-nimiento

Inversiones en % de las ventasI+D en % de las ventas

Ingresos /empleado%crec.vtas./segm.% ing. por nuevos prod., serv., clientes

Creci-miento

Utilización de activosRed.costos /Mejora Prod.

Crec.y diver. Ingresos

Temas estratégicos

Crecimiento y diversificación de los ingresos Nuevos productos (crecimiento)

% de ingresos procedentes de nuevos productos

Nuevas aplicaciones (sostenimiento) % de ingresos procedentes de nuevas

aplicaciones Nuevos clientes y mercados

% de ingresos procedentes de nuevos clientes y mercados

Participación en los segmentos y mercados target

Crecimiento y diversificación de los ingresos

Nuevas relaciones de cooperación entre u.de negocios dentro de la empresa Ingresos generados por las relaciones de

cooperación

Nueva estrategia de precios (recolección) Rentabilidad por producto, servicio, cliente % de clientes y productos NO rentables

Reducción de costos / Mejora de la productividad

Aumento de la prod. de los ingresos (crecimiento) Ingresos / empleado

Reducción de costos unitarios (sostenimiento) Costo relativo a los competidores Tasa de reducción de costos Gastos indirectos (% de ventas)

Mejorar el mix de canales % de ventas por canal

Reducir los gastos de explotación Total de gastos % de gastos sobre ingresos

Utilización de activos / Estrategia de inversión

Retorno sobre el capital empleado Rendimiento sobre la inversión Valor económico agregado Ciclo de caja % de tiempo de uso de activos % de utilización por diferentes

unidades de negocios

Perspectiva del cliente

Traducción de la estrategia en la perspectiva del cliente

Identificación de los segmentos de mercado

Selección de los segmentos a satisfacer que proporcionarán el componente de ingresos en los objetivos financieros

Identificación de la propuesta de valor a entregar a los segmentos seleccionados (clave para desarrollar objetivos e indicadores para cada segmento de clientes)

Conjuntos de medidas para la perspectiva del cliente Primer conjunto: medidas genéricas

Satisfacción de clientes Retención de clientes Adquisición de clientes Rentabilidad de clientes Participación de mercado

Segundo conjunto: inductores del primer conjunto

Atributos del producto Imagen Relaciones con los clientes

Primer conjunto: medidas genéricas Satisfacción de clientes

Impulsa a la retención y adquisición de clientes No es suficiente para lograr fidelidad, retención

y rentabilidad del cliente Sólo si la experiencia del cliente resulta

extremadamente satisfactoria se puede contar con la recompra

Retención de clientes Fácil de medir si puedo identificar a los clientes Fidelidad: % de crecimiento del negocio con los

clientes existentes

Primer conjunto: medidas genéricas

Adquisición de clientes Mide la tasa, en términos absolutos o relativos,

a la que la unidad de negocios atrae nuevos clientes

Tasa de conversión de prospectos a clientes: número de clientes nuevos dividido número de consultas

Participación de mercado por segmento: Refleja la proporción de ventas en un mercado

dado (puede expresarse en $, unid., cant. de clientes)

Cuota de las compras de los clientes (útil cuando se intenta dominar las compras de clientes seleccionados)

Primer conjunto: medidas genéricas

Rentabilidad de clientes Tener éxito en participación, retención,

adquisición y satisfacción NO garantiza rentabilidad

No todas las demandas de los clientes pueden ser satisfechas de modo que sea rentable para la organización

Clientes Rentables No Rentables

Segmento seleccionado

Retener Transformar

Segmento no seleccionado

Analizar viabilidad Eliminar

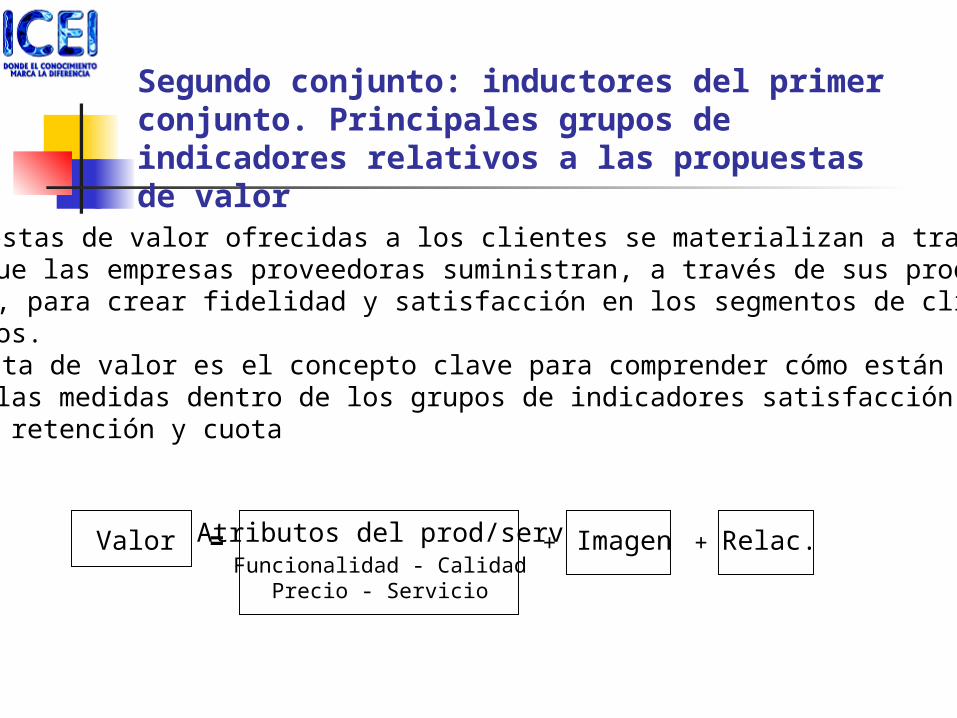

Segundo conjunto: inductores del primer conjunto. Principales grupos de indicadores relativos a las propuestas de valor

• Las propuestas de valor ofrecidas a los clientes se materializan a través de los atributos que las empresas proveedoras suministran, a través de sus productosy servicios, para crear fidelidad y satisfacción en los segmentos de clientes seleccionados.• La propuesta de valor es el concepto clave para comprender cómo están gobernadas las medidas dentro de los grupos de indicadores satisfacción, incremento, retención y cuota

Valor Atributos del prod/servFuncionalidad - Calidad

Precio - Servicio

Imagen Relac.= ++

Segundo conjunto: inductores del primer conjunto. Principales grupos de indicadores relativos a las propuestas de valor

Atributos del producto Funcionalidad Calidad Precio Servicio La propuesta de valor es única para cada

segmento / negocio de modo que no es posible dar indicadores generales. A título de ejemplo citaremos:

Tasa de productos con cero defectos Menor precio relativo a competidores % de pedidos entregados en menos de 24hs., etc.

Segundo conjunto: inductores del primer conjunto. Principales grupos de indicadores relativos a las propuestas de valor

Relación con los clientes, incluye. La entrega del producto, incluyendo dimensión

de la respuesta y plazo de entrega Sensación del cliente respecto de comprar en

esa empresa Compromisos a largo plazo Por la misma razón dada antes, a título de

ejemplo citaremos: Acceso a servicio o información las 24 hs. (cant, de

hs. de servicio) Gente experta Vinculación sistemas de información proveedor –

cliente: % de negocios efectuados por vía electrónica) % de artículos clave agotados (vta al público)

Segundo conjunto: inductores del primer conjunto. Principales grupos de indicadores relativos a las propuestas de valor

Imagen y prestigio Refleja factores intangibles que atraen a un cliente

a una empresa Las preferencias por ciertas marcas denotan el

poder de la imagen y la reputación de una firma en los segmentos de clientes seleccionados

Para explotar los atributos de imagen y reputación las empresas definen a su cliente ideal e intentan influir la conducta de compra por medio de la imagen asociada a la empresa

Ejemplos: Participación en artículos clave (que mejor

representen la imagen) Precio logrados en esos artículos

Perspectiva del proceso interno

Procesos internos

Identifica los procesos críticos para lograr los objetivos de accionistas y clientes y concentra en ellos la fijación de objetivos e indicadores

No necesariamente se centra en el control y mejora de los procesos existentes si estos no contribuyen a la creación de valor para el cliente

Cadena de valor del proceso interno

ProcesoProceso de innovación Proceso operativo Servicio

Posventa Las Las Necesidades Identificación Creación Construcción Entrega Servicio al Necesidades del Cliente del mercado del producto/ de los de los Cliente del cliente han sido oferta de Productos/ Productos (Mantenimien- están identificadas servicio Servicios Servicios to.) satisfechas

Proceso de innovación

Es el proceso por el cual las empresas identifican los nuevos mercados, los nuevos clientes y las necesidades emergentes de los clientes existentes. Luego las empresas diseñan y desarrollan los productos que les permitirán satisfacer las necesidades antes identificadas.

Proceso de innovación

Ejemplos de indicadores relacionados con el proceso de investigación Porcentaje de ingresos provenientes

de nuevos productos Introducción de nuevos productos en

relación a la competencia Introducción de nuevos productos en

relación con lo planeado

Proceso de innovación

Ejemplos de indicadores relacionados con el desarrollo del producto Porcentaje de productos para los

cuales el primer diseño cumple con las especificaciones del cliente

Cantidad de veces que un diseño necesita ser modificado

Costo de procesos

Proceso operativo

Enfatiza la entrega eficiente , consistente y oportuna de los productos existentes a los clientes existentes

Posibles indicadores: Costos Calidad Duración de ciclo

Servicio postventa

Incluye actividades de garantía y reparaciones, tratamiento de los defectos y devoluciones y el procesamiento de pagos.

Servicio postventa

Ejemplos de posibles indicadores Velocidad de respuesta a fallos Indicadores de costo Productividad: porcentaje de

solicitudes del cliente que se solucionan de una vez

Perspectiva del aprendizaje y crecimiento

Aprendizaje y crecimiento Los objetivos de esta perspectiva

proporcionan la infraestructura que permite que se alcancen los objetivos de las otras tres perspectivas

Los objetivos de esta perspectiva son inductores necesarios para conseguir resultados excelentes en las otras tres perspectivas

Aprendizaje y crecimiento Recalca la importancia de invertir para el

futuro Marca la importancia de invertir en

infraestructura: personal, sistemas y procedimientos

La experiencia muestra que hay tres categorías principales de variables Las capacidades de los empleados Las capacidades de los sistemas de

información Motivación, delegación de poder y

coherencia de objetivos. Compromiso de los empleados

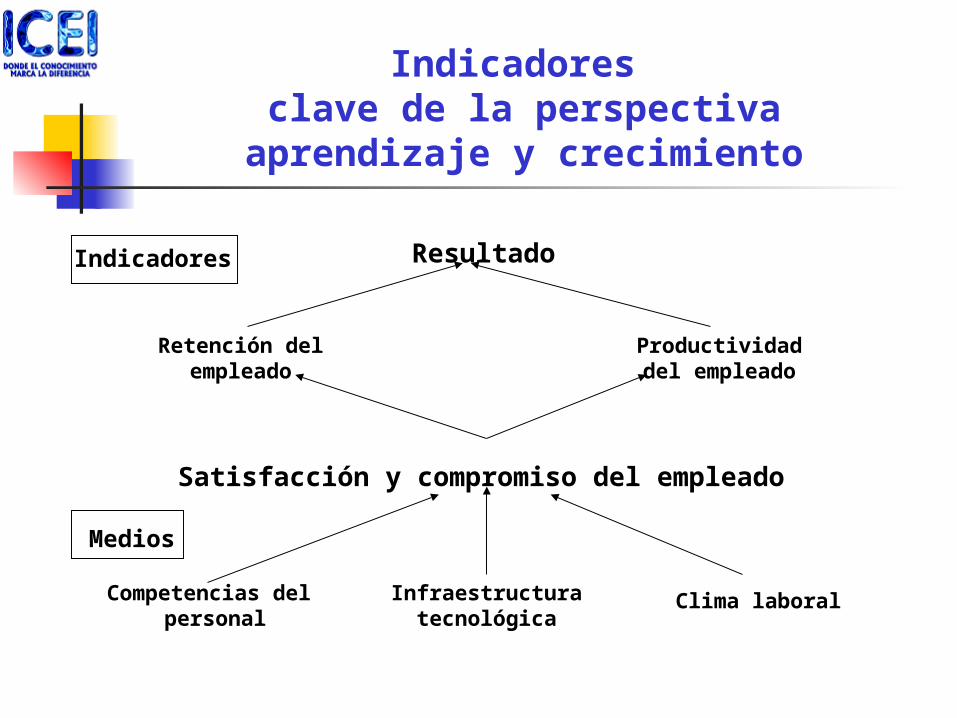

Competencias del personal

Infraestructuratecnológica

Clima laboral

Satisfacción y compromiso del empleado

Retención delempleado

Productividaddel empleado

Resultado

Medios

Indicadores clave de la perspectiva

aprendizaje y crecimiento

Indicadores

Indicadores clave sobre los Empleados

La satisfacción y compromiso del empleado

La retención del empleado La productividad del empleado

Las encuestas, por si solas, nos hablan del “decir” de los trabajadores, pero su conducta nos habla de su “hacer”.

Por lo mismo, además de aplicar encuestas debemos de “rastrear” el comportamiento de nuestra gente a través del tiempo.

Medición de la satisfacción y compromiso

Medición de la satisfacción y compromiso

Igualmente, las empresas “dicen” una cosa pero “hacen” otra.

Por lo mismo debemos de investigar cuáles son los factores que, a través de su historia, ha preponderado la empresa para incrementar sueldo y promover a su personal.

Medición de la satisfacción y compromiso

Medición de la satisfacción y compromiso

Nuestra información debe de investigar correlaciones entre la gestión del capital humano y los resultados que el negocio busca.

Por lo mismo, debemos de investigar datos específicos de la gente correlacionados con indicadores de la productividad del negocio.

Medición de la satisfacción y compromiso

Medición de la satisfacción y compromiso

Medir la satisfacción y el compromiso del empleado implica reconocer que la fidelidad y la satisfacción que el empleado siente respecto de su trabajo son de la máxima importancia en la mayoría de las organizaciones.

Indicadores: Índice global de la satisfacción del

empleado correlacionado con los resultados del negocio.

Índice de retención del empleado desplegado a lo largo y ancho de la organización.

Medición de la satisfacción y compromiso

Medición de la satisfacción y compromiso

Indicadores sobre la coherencia de objetivos individuales y de la organización

Porcentaje de altos directivos expuestos al cuadro de mando

Porcentaje de empleados expuestos al cuadro de mando

Porcentaje de directivos con metas alinaeadas con el cuadro de mando

Porcentaje de empleados con metas alinaeadas con el cuadro de mando

Porcentaje de ejecutivos que alcanzaron sus metas

Porcentaje de empleados que alcanzaron sus metas

Medición de la satisfacción y compromiso

Medición de la satisfacción y compromiso

La retención del empleado El concepto subyacente al medir la

retención es que la organización hace inversiones de largo plazo en sus empleados y cualquier salida no deseada representa una pérdida de capital intelectual.

Indicadores: Porcentaje de rotación del personal clave

desplegado a lo largo y ancho de la organización. Índice de rotación correlacionado con resultados

del negocio.

MODELO DE IMPACTO EN EL NEGOCIO (MIN)[1]

[1] http://www.mercerhr.com/knowledgecenter/reportsummary.jhtml?idContent=1085035

Correlación positiva +

Correlación negativa -

Uti

lid

ad

de

o

pe

rac

ión

Ca

rte

ra v

en

cid

a

Cli

en

tes

p

erd

ido

s

Co

sto

po

r u

nid

ad

Cu

mp

lir

fec

ha

s

co

mp

rom

iso

Impacto de la rotación en indicadores de desempeño organizacional

La productividad del empleado Relaciona el resultado producido por los

empleados con la cantidad de empleados utilizado para producirlo, en otras palabras, el retorno de la inversión hecha en capital humano.

Indica el impacto global de haber incrementado la capacitación y la moral de los empleados así como la innovación y la mejora de los procesos internos.

Indicador sencillo: ingresos por empleado (si la estructura interna no cambia de forma radical, por ej. Por tercerización de actividades)

La productividad del empleado Indicadores:

Estado de resultados financieros del capital humano con especial énfasis en factor de utilidad neta/CH, factor costo del CH y retorno de la inversión del CH (ROICH).

Retorno de la inversión (ROI) de programas específicos de desarrollo del capital humano.

Las capacidades de los sistemas de información Para lograr que los empleados ejecuten

eficazmente su tarea necesitan disponer de excelente información sobre: Los clientes Los procesos internos Las consecuencias financieras de sus

decisiones Indicadores: grado de cobertura

estratégica Porcentaje de procesos con feedback sobre

calidad disponible en tiempo real. Porcentaje de empleados que atienden

público y que disponen de acceso on-line a la información

Crítica constructiva

Balanced ScoreCard (BSC)

Dos investigadores, Kai Hockerts y Francesco Zingales, llevaron a cabo una investigación en 2002 para estudiar a las empresas que utilizaban el BSC para medir su impacto en aspectos ambientales y sociales [1].

Lo primero que encontraron es que no hay literatura que pruebe, científicamente, que el BSC es realmente efectivo en alguno de los aspectos que supuestamente dice apoyar: clientes, aprendizaje y desarrollo, procesos internos y finanzas.

De las 28 empresas europeas que investigaron encontraron tres grupos:

[1] http://knowledge.insead.edu/doc.cfm?cd=1004

Crítica (constructiva) al BSC

• El primer grupo está compuesto por empresas que, en efecto, utilizan el BSC pero sin control alguno y por lo tanto, ineficientemente.

• El segundo grupo está compuesto por empresas que utilizaron el BSC pero con el tiempo lo dejaron por parecerles “demasiado pesado”.

• Y un tercer grupo de empresas lo utiliza pero de manera muy diferente a como debe utilizarse.

Al final solo encontraron cuatro empresas que realmente utilizaban el BSC como se debe: Lunds Energi (sueca), Novartis (suiza), Novo Nordisk (danesa) y Royal Dutch Shell (holandesa).

¿Será que el concepto del BSC, (introducido en 1992), está lejos de ser comprendido?

Crítica (constructiva) al BSC

Focalizar el “BSC” como una simple herramienta de medición (sistemas de medición del desempeño, radares de control, tableau de bord, etc.)

Focalizar el “BSC” como una herramienta donde “el concepto de control” se circunscribe al seguimiento y visualización de un Tablon de indicadores

Concebir el “BSC” como una especie de paradigma gerencial donde su uso e implementación permitirá <resolver los problemas de la organización>

Tendencias “nefastas” en el uso de la Metodología de Balanced Scorecard

Decir que se sigue el método adecuado eliminando objetos conceptuales críticos del mismo: formular con perspectivas y sus indicadores directamente sin precisar los objetivos estratégicos, ni concebir el punto crucial en la formulación de la estrategia como lo son el modelo causa - efecto y los vectores estratégicos .

Pérdida de la noción de estrategia y de la trascendencia de su adecuada implementación. Proliferación de indicadores que se corresponden más con un control operativo – funcional y no con la dimensión de la estrategia de la organización.

Tendencias “nefastas” en el uso de la Metodología de Balanced Scorecard

Bibliografía y referencias.

Balanced ScoreCard (BSC)

Kaplan, R. & Norton, D. The Balanced Scorecard. Harvard Business School Press. 1996. Cuadro de Mando Integral. Gestión 2000. 2a. Edición.

Kaplan, R. & Norton, D. Cómo utilizar el Cuadro de Mando Integral. Para implantar y gestionar su estrategia. Gestión 2000.

Niven, Paul R. Balanced Scorecard. Step-By-Step. Second Edition.John Wiley & Sons. Inc. 2006.

Olve, Nils-Göran & Roy, Jan & Wetter, Magnus. Performance Drivers. John Wiley & Sons. Inc. 1997.

Becker, Brian E. & Huselid, Mark A. & Ulrich Dave. The HR Scorecard. Linking People, Strategy and Performance. Harvard Business School Press. 2001.

Tablero de Comando: http://www.e-deusto.com/frontal/deusto/entrevis5.asp

The Balanced Scorecard Institute: http://www.balancedscorecard.org/